Taille et part du marché de l'alimentation électrique des centres de données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

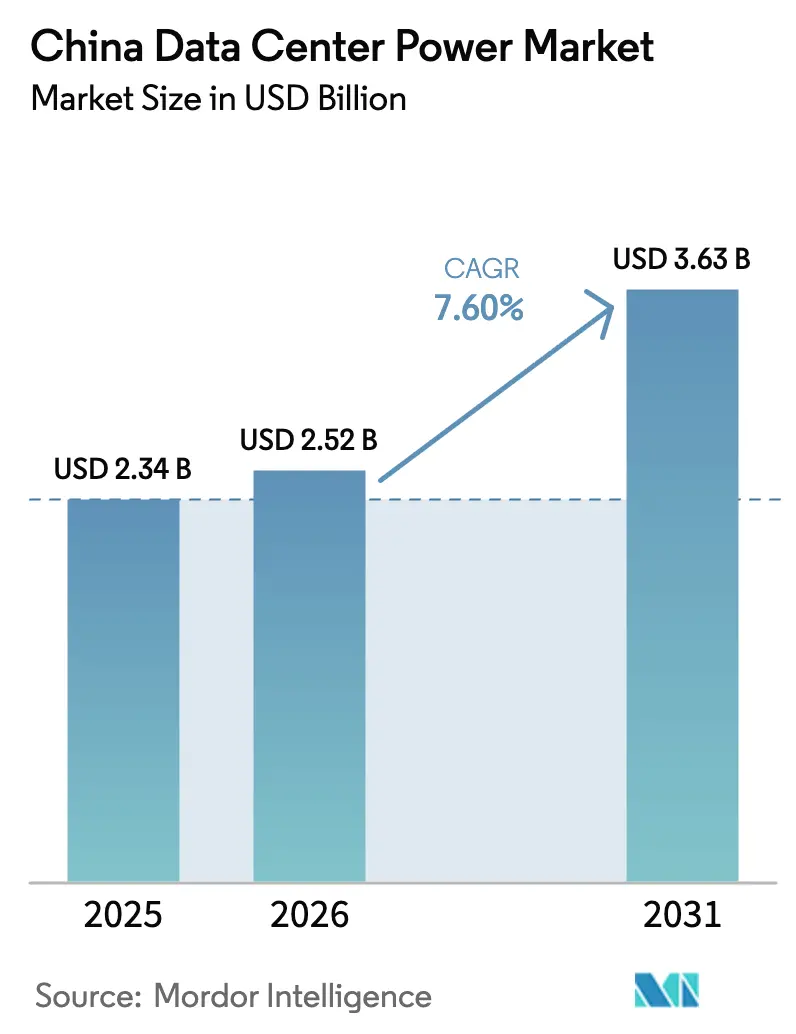

| Taille du marché de l'année de base (2025) | 2.34 Milliards de dollars |

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Chine par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Chine devrait passer de 2,34 milliards USD en 2025 à 2,52 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031, avec un TCAC de 7,60 % sur la période 2026-2031. La croissance est soutenue par des investissements à grande échelle dans les infrastructures numériques, l'adoption rapide des charges de travail d'IA et les incitations gouvernementales favorisant les architectures d'alimentation à haute efficacité. Les politiques nationales orientent les installations depuis la distribution en courant alternatif conventionnel vers des configurations en courant continu capables de réduire les pertes d'énergie de 10 % et de diminuer les dépenses d'infrastructure de 15 %. La demande est également portée par les règles d'approvisionnement en énergies renouvelables qui récompensent les opérateurs capables d'intégrer l'énergie éolienne et solaire dans des systèmes stables sur site. Les fournisseurs nationaux tirent parti de leurs avantages en termes de coûts et de leur connaissance des réglementations locales pour défier les acteurs multinationaux établis, tandis que les contraintes des réseaux électriques au niveau des villes accélèrent le déplacement des nouvelles capacités vers les provinces occidentales disposant d'un excédent d'énergie verte. La pression concurrentielle s'oriente donc vers des conceptions d'alimentation intégrées combinant onduleurs, stockage par batterie et distribution intelligente dans des cadres modulaires optimisés pour les baies à forte densité de GPU.

Principaux enseignements du rapport

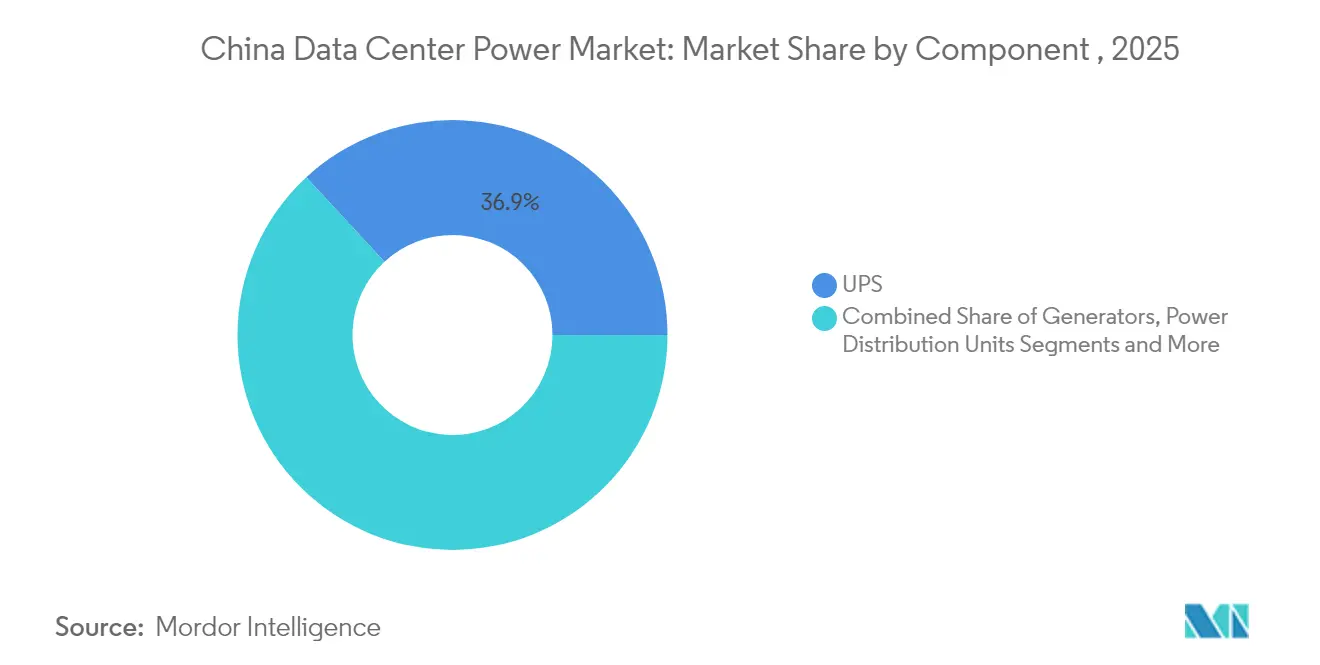

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec une part de revenus de 36,90 % en 2025 ; les unités de distribution d'alimentation devraient se développer à un TCAC de 12,35 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 44,30 % de la part du marché de l'alimentation électrique des centres de données en Chine en 2025, tandis que les fournisseurs hyperscale/cloud devraient croître à un TCAC de 14,40 % jusqu'en 2031.

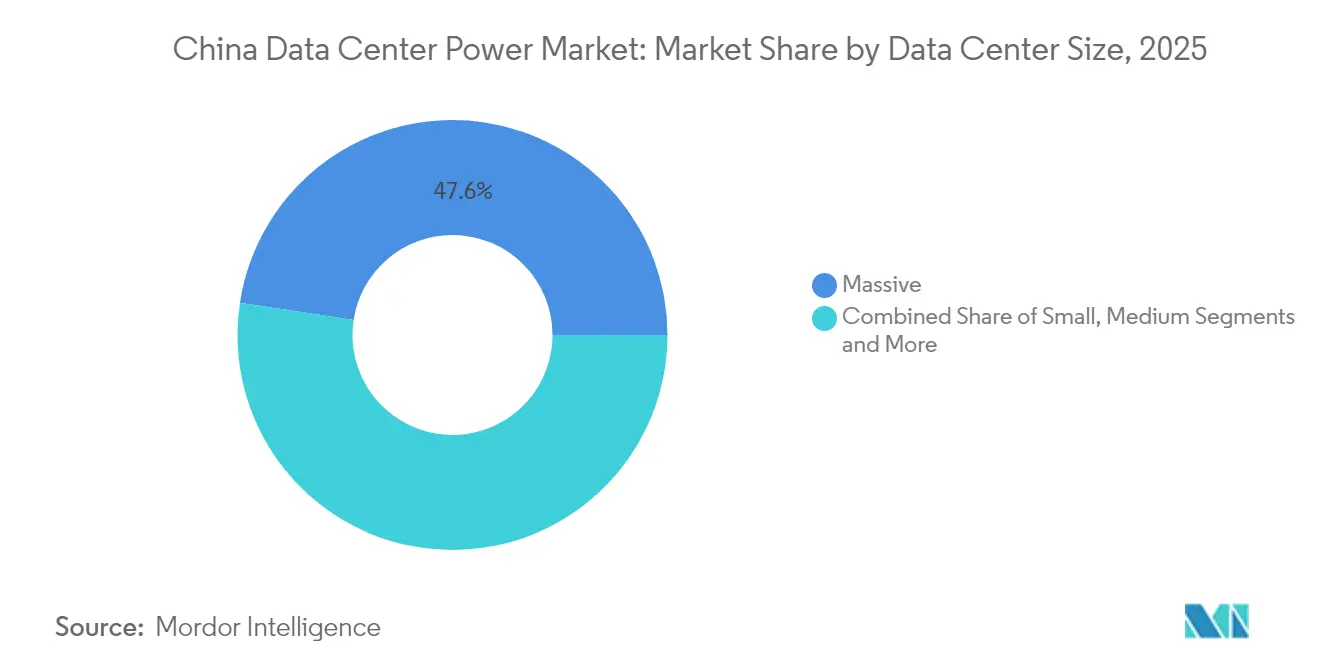

- Par taille de centre de données, les installations massives représentaient 47,60 % de la taille du marché de l'alimentation électrique des centres de données en Chine en 2025 ; la catégorie méga-taille devrait progresser à un TCAC de 10,75 % entre 2026 et 2031.

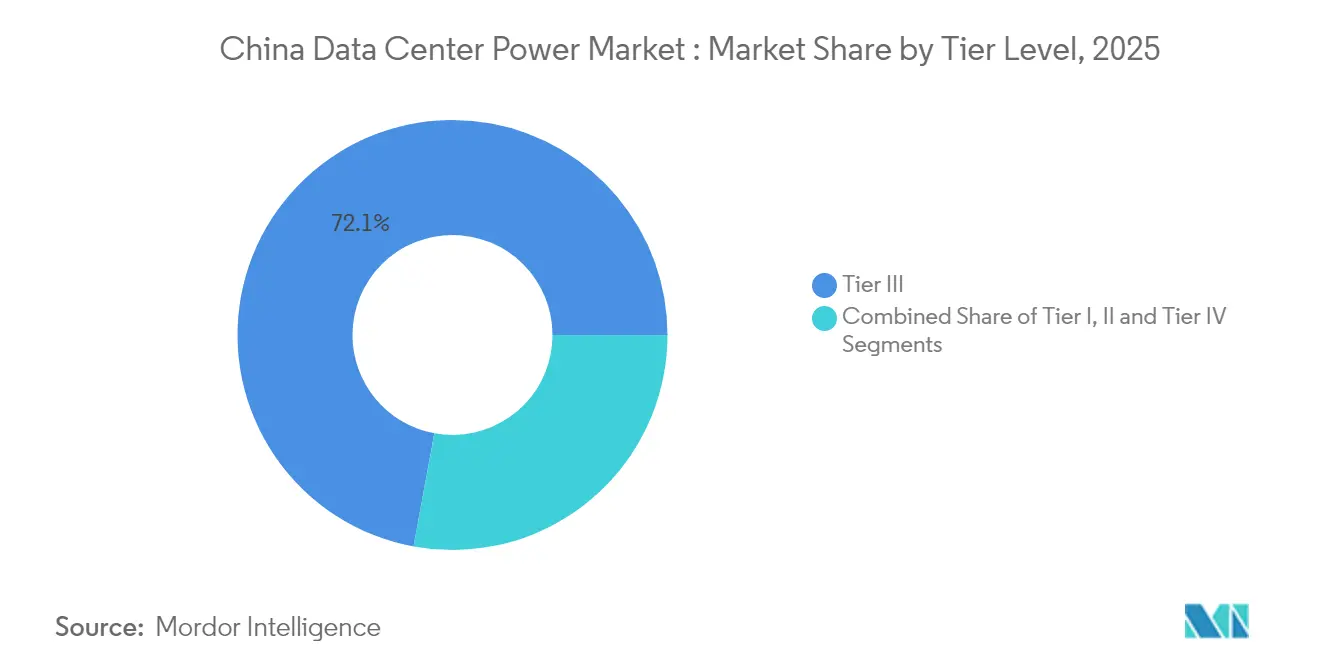

- Par niveau de tier, les sites Tier III détenaient 72,10 % de la taille du marché de l'alimentation électrique des centres de données en Chine en 2025, tandis que les installations Tier IV devraient progresser à un TCAC de 12,95 % jusqu'en 2031.

- Par région, Pékin a contribué à hauteur de 26,80 % des revenus en 2025 ; le Hebei connaît la croissance la plus rapide avec un TCAC de 10,85 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Chine

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des méga-centres de données hyperscale et d'IA | +2.1% | National ; cluster Pékin-Tianjin-Hebei | Moyen terme (2 à 4 ans) |

| Stimulus gouvernemental « Nouvelles infrastructures » alimentant le développement du cloud | +1.8% | National ; provinces occidentales | Court terme (≤ 2 ans) |

| Passage aux ASI haute efficacité et à l'alimentation modulaire pour réduire les OPEX | +1.2% | Villes de premier rang en premier | Moyen terme (2 à 4 ans) |

| Essor de la demande en périphérie et en colocation porté par la 5G et l'IoT | +0.9% | Clusters urbains | Moyen terme (2 à 4 ans) |

| Quotas d'énergies renouvelables permettant l'approvisionnement en énergie verte | +0.7% | Hebei, Mongolie intérieure | Long terme (≥ 4 ans) |

| Pilotes de petits réacteurs modulaires pour les clusters de centres de données | +0.5% | Zones pilotes limitées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga-centres de données hyperscale et d'IA

Les charges de travail d'entraînement de l'IA poussent les densités de baies jusqu'à 10 fois celles des salles traditionnelles, obligeant les opérateurs à repenser les chaînes d'alimentation pour des ampérages plus élevés et des tolérances de tension plus strictes. Selon le ministère de l'Industrie et des Technologies de l'information, les opérateurs hyperscale prévoient de déployer plus de 300 EFLOPS de calcul d'IA d'ici 2025, accélérant la demande de chemins de câbles modulaires, de blocs ASI prêts pour les batteries et d'unités de distribution d'alimentation compatibles avec le refroidissement liquide. L'Agence internationale de l'énergie prévoit que la consommation d'électricité des centres de données chinois optimisés pour l'IA quadruplera d'ici 2027.[1]Agence internationale de l'énergie, « L'IA est appelée à stimuler la demande croissante d'électricité des centres de données tout en offrant le potentiel de transformer le fonctionnement du secteur de l'énergie », iea.org Les fournisseurs d'équipements ont répondu avec des architectures en courant continu au niveau de la baie qui réduisent les pertes de conversion, et avec des modules ASI à batteries lithium capables de se décharger à des températures ambiantes plus élevées.

Stimulus gouvernemental « Nouvelles infrastructures » alimentant le développement du cloud

Les autorités centrales ont alloué 1 200 milliards RMB (0,17 billion USD) aux capacités cloud et de calcul intelligent d'ici 2025.[2]Commission nationale du développement et de la réforme, « La Chine prévoit de construire 8 hubs nationaux de calcul avec 10 clusters de centres de données », ndrc.gov.cn Huit hubs nationaux de calcul comprenant dix clusters de centres de données sont déjà en construction, redirigeant les charges de travail des métropoles côtières vers les zones intérieures où les terrains et l'énergie verte sont abondants. Les services publics d'État, les gouvernements provinciaux et les opérateurs privés coordonnent les raccordements au réseau afin que les clusters puissent bénéficier d'une alimentation en gros à des tarifs avantageux tout en respectant un plafond de PUE imposé de 1,3 d'ici 2025. Ces politiques raccourcissent les délais de retour sur investissement pour les équipements électriques à haute efficacité et créent des volumes clairs pour les lignes de production nationales.

Essor de la demande en périphérie et en colocation porté par la 5G et l'IoT

La couverture 5G nationale complète stimule l'analyse en temps réel pour l'industrie, la santé et les véhicules connectés. Ces applications à faible latence nécessitent des micro-centres de données intégrés dans les centres commerciaux, les usines et les abris en bord de route, augmentant le nombre de sites devant fonctionner de manière autonome sur des modules d'alimentation compacts. Les entreprises de colocation tirent parti de leurs campus distribués pour agréger les charges de travail périphériques exigeant une latence aller-retour inférieure à 5 ms. Le nombre de stations de base 5G en Chine a atteint 4,25 millions, avec un nombre d'utilisateurs haut débit gigabit dépassant 200 millions.[3]Bureau d'information du Conseil d'État, « Le nombre de stations de base 5G en Chine a atteint 4,25 millions », scio.gov.cn Les unités de distribution d'alimentation intelligentes avec comptage embarqué aident à suivre l'utilisation par client, permettant une facturation granulaire et une détection précoce des pannes. Les fournisseurs intégrant ASI, commutateurs de transfert séquencés et refroidissement dans une seule armoire de baie gagnent des parts dans ce créneau en pleine évolution.

Quotas d'énergies renouvelables permettant l'approvisionnement en énergie verte

Les gestionnaires de réseau dans des provinces telles que le Hebei et la Mongolie intérieure sont tenus d'augmenter annuellement le dispatching d'énergie verte, ouvrant un accès prioritaire aux clusters de centres de données qui s'engagent dans des achats d'énergies renouvelables à long terme. Tencent, l'acteur technologique chinois, a déployé un micro-réseau hybride alimenté par des énergies renouvelables dans son centre de données du comté de Huailai, dans la province du Hebei. Avec une capacité installée totale de 10,99 MW, le projet affiche une capacité de production annuelle de 14 millions de kWh. Les opérateurs déployant des dorsales hybrides courant alternatif-courant continu signalent des profils de tension plus stables qui limitent le temps de fonctionnement des générateurs et réduisent suffisamment l'intensité carbone pour satisfaire aux cadres de divulgation des investisseurs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les systèmes d'alimentation avancés | -1.2% | National | Court terme (≤ 2 ans) |

| Contraintes d'alimentation du réseau dans les villes de premier rang | -0.9% | Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2 à 4 ans) |

| Limites provinciales d'utilisation de l'eau affectant le refroidissement par évaporation | -0.6% | Districts à faibles ressources en eau | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation sur les GPU ralentissant les CAPEX des opérateurs hyperscale | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les systèmes d'alimentation avancés

Les baies ASI lithium-ion, les unités de distribution d'alimentation intelligentes et les solutions de stockage intégrées affichent des primes de 30 à 40 % par rapport aux équipements traditionnels, décourageant les entreprises aux ressources financières limitées malgré un coût de cycle de vie inférieur. Les difficultés de financement sont les plus aiguës dans les projets de colocation en périphérie et de second rang, où les propriétaires peinent à aligner les contrats clients avec les calendriers d'amortissement. Les fournisseurs nationaux proposent désormais des gammes de produits échelonnées correspondant à des parcours de mise à niveau progressifs, mais les opérateurs de plus petite taille reportent encore les remplacements, risquant de maintenir des pertes d'énergie et des charges de maintenance plus élevées pendant des années.

Contraintes d'alimentation du réseau dans les villes de premier rang

Les poches de charge urbaines fonctionnent déjà près de la capacité de transmission, obligeant les autorités de Pékin et Shanghai à plafonner les mégawatts des centres de données par site. Les opérateurs poursuivent donc des conceptions de baies à haute densité qui concentrent davantage de calcul dans des empreintes limitées, mais intensifient également la complexité du refroidissement et de la distribution d'alimentation. Des systèmes de stockage d'énergie par batterie dimensionnés pour une décharge rapide sont adoptés pour écrêter les pics et lisser l'alimentation entrante. Lorsque les demandes de raccordement au réseau sont refusées, certains fournisseurs migrent les phases d'expansion vers les provinces adjacentes, renforçant le plan national de rééquilibrage est-ouest.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes ASI ancrent l'infrastructure critique

Les plateformes ASI ont capturé 36,90 % des revenus en 2025 et restent la pierre angulaire de la résilience de l'alimentation sur le marché de l'alimentation électrique des centres de données en Chine. Les fournisseurs abandonnent les batteries plomb-acide au profit de batteries lithium offrant le double de la durée de vie en cycles et occupant la moitié de la surface au sol. Les topologies modulaires permettent une maintenance à chaud sans transfert de charge, améliorant la disponibilité et satisfaisant aux normes de redondance Tier III. Les ventes d'unités de distribution d'alimentation intelligentes progressent à un TCAC de 12,35 % alors que les opérateurs cherchent à surveiller au niveau des prises pour gérer les clusters d'IA pouvant passer de 6 kW à 20 kW par baie en quelques secondes. Les générateurs évoluent vers des hybrides à pile à combustible promettant des émissions locales quasi nulles ; le déploiement d'une pile à hydrogène de 400 kW par Tencent illustre l'abandon du diesel. Les systèmes de stockage d'énergie par batterie complètent les stratégies d'écrêtage des pics, permettant aux installations d'honorer les contrats de réponse à la demande du réseau.

Par type de centre de données : les fournisseurs de colocation en tête

Les installations de colocation détenaient 44,30 % du marché de l'alimentation électrique des centres de données en Chine en 2025, privilégiées par les entreprises qui préfèrent les modèles basés sur les OPEX à l'autoconstruction. Les fournisseurs tirent parti des économies d'échelle pour négocier de l'électricité propre en gros et investir dans des blocs ASI à haute efficacité qui réduisent les coûts d'alimentation pour les locataires. Le segment cloud hyperscale, en croissance à un TCAC de 14,40 %, construit des campus de 100 MW intégrant des sous-stations sur site et des énergies renouvelables en connexion directe. Ces opérateurs adoptent des chemins de câbles en courant continu et le refroidissement par immersion pour soutenir les fermes d'entraînement d'IA, établissant de nouveaux repères que les sites plus petits s'efforcent d'imiter. Les entreprises continuent d'exploiter des salles sur site pour les charges de travail réglementées, mais le durcissement des mandats verts pousse beaucoup d'entre elles vers des nœuds de colocation verts garantissant un PUE inférieur à 1,3.

Par taille de centre de données : les installations massives dominent les constructions de capacité

Les sites massifs de plus de 10 000 m² détenaient 47,60 % de la part des mégawatts installés en 2025, reflétant les politiques nationales favorisant le regroupement pour l'efficacité énergétique. Les opérateurs réalisent des économies d'échelle grâce à des installations centralisées d'eau glacée et des lignes d'alimentation haute tension desservant des dizaines de salles. La taille du marché de l'alimentation électrique des centres de données en Chine pour les installations méga, définies comme des campus dépassant 100 MW de charge informatique, devrait se développer à un TCAC de 10,75 % alors que les charges de travail d'IA exigent des fermes de calcul contiguës. Chaque méga-campus nécessite souvent un poste de transformation dédié de 220 kV, exigeant une collaboration précoce avec les planificateurs du réseau. Dans le même périmètre, les opérateurs zonent les baies par densité de puissance, en utilisant des segments de chemins de câbles pouvant être remplacés à chaud à mesure que les valeurs TDP des puces augmentent. Les salles petites et moyennes restent pertinentes pour les données sensibles à la latence ou soumises à des contraintes de conformité, mais beaucoup doivent moderniser leurs installations de refroidissement et électriques pour atteindre l'objectif de PUE de 1,3.

Par niveau de tier : le Tier III établit la référence

Le Tier III a atteint 72,10 % de part en 2025 et représente le référentiel de fiabilité par défaut pour les charges de travail financières, de commerce électronique et du secteur public. Les opérateurs déploient des ASI N+1, des alimentations utilitaires doubles et une maintenabilité simultanée pour garantir une disponibilité de 99,982 %. Le PUE moyen dans les salles Tier III est tombé à 1,48 en 2024 et devrait s'améliorer davantage à mesure que les batteries lithium et le refroidissement liquide deviennent courants. Les empreintes Tier IV devraient croître à un TCAC de 12,95 % car les plateformes critiques d'inférence d'IA et de technologie financière nécessitent des architectures 2N tolérantes aux pannes. Chaque construction Tier IV fait passer des chemins d'alimentation doubles jusqu'au niveau de la baie, doublant la demande de commutateurs identiques et de circuits de dérivation surveillés. Le marché reconnaît également une pratique hybride « Tier III+ », où les opérateurs ajoutent des composants 2N sélectifs, souvent ASI et distribution, sans redondance mécanique complète.

Analyse géographique

Pékin est restée le plus grand contributeur régional avec une part de revenus de 26,80 % en 2025. Des règles municipales strictes interdisent désormais les projets dont le PUE dépasse 1,5, ce qui a accéléré la migration vers les blocs ASI lithium, le confinement des allées et les boucles d'économiseur à eau glacée. Les opérateurs investissant tôt dans ces améliorations obtiennent des allocations prioritaires sur le réseau, leur permettant de soutenir les start-ups d'IA regroupées à Zhongguancun et les charges de travail de technologie financière dans le quartier d'affaires de la ville. Cependant, la marge limitée du réseau plafonne l'expansion, incitant les fournisseurs à louer des capacités dans le Hebei et Tianjin voisins tout en maintenant des nœuds de reprise après sinistre inter-régions.

Le Hebei a enregistré la progression la plus rapide, avançant à un TCAC de 10,85 % jusqu'en 2031 dans le cadre du plan intégré de hub de données Pékin-Tianjin-Hebei. Zhangjiakou accueille 330 000 baies standard, alimentées en grande partie par l'énergie éolienne générée sur le plateau mongol. Les opérateurs associent des systèmes de stockage d'énergie par batterie à des onduleurs intelligents pour lisser la variabilité, démontrant leur conformité aux tableaux de bord des centres de données verts. Le faible coût des terrains et l'abondance des certificats d'énergie renouvelable rendent la province attractive pour les opérateurs hyperscale qui ont besoin de nouveaux mégawatts sans la congestion du réseau observée dans la capitale.

Paysage concurrentiel

Les entreprises nationales dictent de plus en plus le rythme et les normes au sein du marché de l'alimentation électrique des centres de données en Chine. Les multinationales telles que Schneider Electric et ABB conservent leur leadership dans les appareillages de commutation et les plateformes de gestion globale des bâtiments, mais font face à des exigences croissantes de localisation qui favorisent les lignes d'assemblage locales. Des coentreprises entre des groupes d'énergie d'État et des intégrateurs privés émergent pour regrouper le raccordement au réseau, l'approvisionnement en énergies renouvelables et le matériel d'alimentation critique dans des offres clés en main.

Les investissements stratégiques soulignent la bataille pour l'échelle. Le document de tendances énergétiques 2025 de Huawei promeut des architectures d'alimentation convergées qui fusionnent ASI, stockage par batterie et interfaces d'énergies renouvelables dans un seul contrôleur, guidant les feuilles de route produits de sa gamme FusionPower. Delta Electronics et Sungrow se diversifient des onduleurs solaires vers des baies de stockage par batterie dimensionnées pour les profils de décharge des centres de données, pariant sur une demande portée par les politiques en faveur des énergies renouvelables sur site.

Leaders du secteur de l'alimentation électrique des centres de données en Chine

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vertiv a étendu sa production en Chine avec une usine de 50 millions USD dédiée aux systèmes ASI haute efficacité et aux composants de refroidissement liquide.

- Mars 2025 : La Commission nationale du développement et de la réforme a approuvé 12 projets supplémentaires de centres de données à Zhangjiakou, dans le Hebei, renforçant le modèle de cluster vert.

- Février 2025 : Kehua Data a remporté un contrat de 100 millions USD pour fournir des ASI modulaires et des PDU pour un campus hyperscale dans l'ouest de la Chine.

- Janvier 2025 : Le ministère de l'Industrie et des Technologies de l'information a commencé à tester la suppression du plafond de 50 % de participation étrangère dans les centres de données dans quatre grandes villes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de l'alimentation électrique des centres de données en Chine comme le chiffre d'affaires annuel généré par les équipements de distribution d'alimentation, de secours et de surveillance, principalement les systèmes ASI, les PDU, les appareillages de commutation, les générateurs et le stockage d'énergie par batterie, ainsi que les services d'installation et de maintenance associés qui maintiennent les serveurs, le stockage et le matériel réseau en ligne dans des centres de données dédiés.

Exclusions du périmètre : le câblage de bâtiment autonome, les refroidisseurs CVC, les actifs de production d'énergie renouvelable sur site et les modules DCIM logiciels uniquement ne font pas partie du dimensionnement.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et périphériques

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de taille massive

- Centres de données de taille méga

- Par niveau de tier

- Tier I et II

- Tier III

- Tier IV

- Par région

- Pékin

- Tianjin

- Hebei

- Autres régions

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des responsables d'installations dans des sites de colocation à Pékin, Shanghai, dans le Hebei et au Guizhou, des ingénieurs seniors de fournisseurs d'ASI et des consultants spécialisés dans les procédures de raccordement au réseau. Ces échanges ont permis de vérifier les évolutions réelles des prix de vente moyens, les préférences en matière de redondance et les marges de service, comblant les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publiquement disponibles du MIIT, du CAICT et de la Commission nationale du développement et de la réforme qui cartographient la charge informatique installée, les nouvelles approbations d'installations et les plafonds de PUE obligatoires par province. Les statistiques commerciales des douanes chinoises ont clarifié les volumes d'importation d'ASI lithium-ion, tandis que les bulletins d'appels d'offres de State Grid ont indiqué les prix unitaires moyens des appareillages de commutation à moyenne tension. Les flux d'actualités dans Dow Jones Factiva et les rapports annuels des entreprises ont permis de relier les calendriers d'expansion hyperscale aux dépenses en capital. Enfin, les travaux académiques de l'Université Tsinghua et les rapports de Greenpeace sur les tendances de consommation d'électricité ont ancré les hypothèses d'efficacité énergétique. Cette liste est illustrative ; de nombreuses sources supplémentaires ont été consultées pour les vérifications croisées et le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la charge informatique installée (MW) par province, la multiplie par le PUE moyen et les tarifs d'électricité en vigueur pour approximer les dépenses totales en infrastructure d'alimentation, puis alloue les revenus par mix d'équipements en utilisant les données d'expédition. Les agrégations de fournisseurs du prix de vente moyen échantillonné multiplié par le volume pour les unités ASI et PDU servent de test de vraisemblance ascendant. Les variables clés comprennent les ajouts de capacité de nouvelles baies, les taux d'adoption Tier III/IV, le PUE médian, la pénétration des batteries lithium et les évolutions des tarifs d'électricité. Les prévisions sur cinq ans emploient une régression multivariée combinée à ARIMA pour projeter chaque facteur avant la pondération des scénarios pour les chocs de politique ou de chaîne d'approvisionnement. Les lacunes dans les répartitions par composant sont comblées par des moyennes pondérées issues des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux ratios historiques, aux références sectorielles et aux indicateurs de la demande d'énergie. Les analystes seniors examinent les anomalies ; les résultats sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des révisions tarifaires ou des implantations hyperscale. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur l'alimentation électrique des centres de données en Chine est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des paniers de produits, des hypothèses de coût de cycle de vie et des cadences d'actualisation différents.

Selon Mordor Intelligence, notre délimitation claire entre les revenus du matériel d'alimentation et les CAPEX d'installation plus larges, ainsi que les extractions annuelles de données, réduisent les distorsions.

Les principaux facteurs d'écart comprennent la question de savoir si les services sont groupés, si les sites en construction sont comptabilisés et comment les sauvegardes telles que la redondance à double cordon sont valorisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,34 milliards USD (2025) | ||

| 1,18 milliard USD (2024) | Cabinet de conseil régional A | Exclut les services ASI et les projets de modernisation |

| 4,20 milliards USD (2024) | Cabinet de conseil mondial B | Intègre l'ensemble des CAPEX électriques ainsi que les constructions Tier IV planifiées |

| 1,30 milliard USD (2025) | Association professionnelle C | S'appuie principalement sur les données d'importation, omettant les mises à niveau de redondance nationales |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, notre modélisation à double piste et notre cycle d'actualisation annuel fournissent une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données en Chine ?

Le marché s'établit à 2,52 milliards USD en 2026 et devrait croître pour atteindre 3,63 milliards USD d'ici 2031.

Quel segment de composants domine les dépenses ?

Les systèmes ASI détiennent 36,90 % des revenus de 2025 en raison de leur rôle central dans la garantie de la disponibilité.

Pourquoi les provinces occidentales sont-elles privilégiées pour les nouveaux campus ?

Des régions telles que le Hebei offrent une énergie renouvelable abondante, un faible coût des terrains et des politiques favorables dans le cadre du programme « Données à l'est, calcul à l'ouest ».

Comment les opérateurs améliorent-ils le PUE ?

Ils déploient des blocs ASI lithium-ion, un refroidissement liquide ou par immersion, et optimisent le confinement du flux d'air pour atteindre le seuil de PUE imposé de 1,3 d'ici 2025.

Dernière mise à jour de la page le: