Taille et part de marché de l'alimentation électrique des centres de données en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

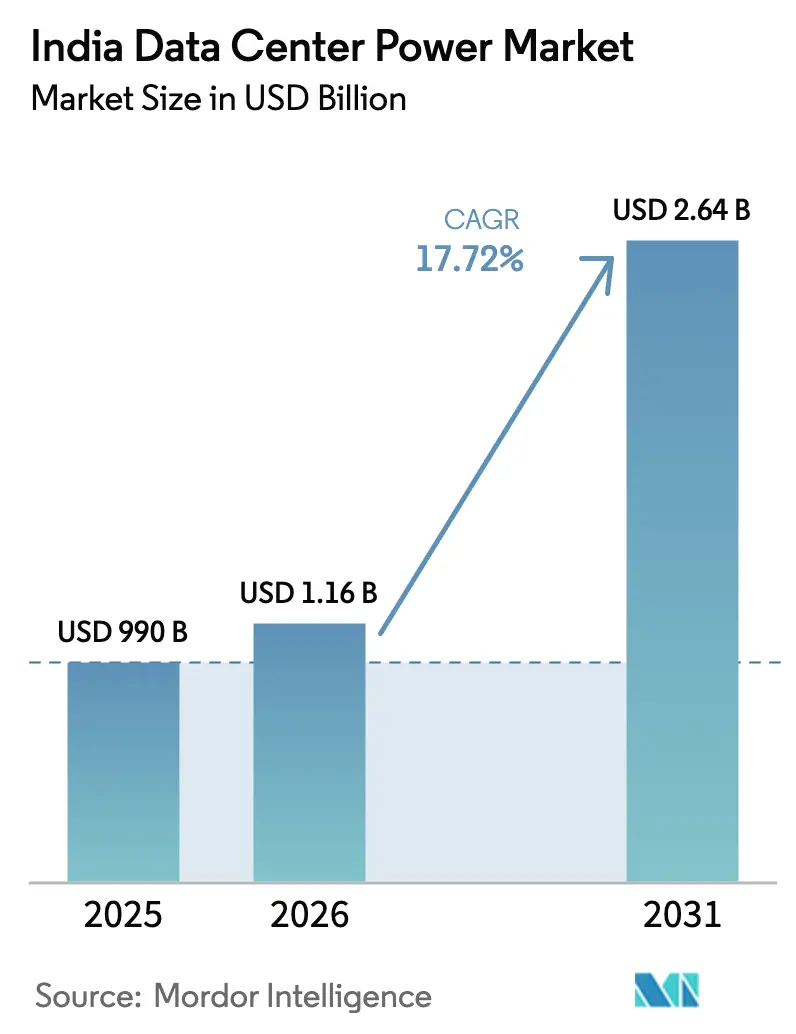

| Taille du marché de l'année de base (2025) | 990 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 2.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Inde par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Inde était évaluée à 990 millions USD en 2025 et devrait croître de 1,16 milliard USD en 2026 pour atteindre 2,64 milliards USD d'ici 2031, à un TCAC de 17,72 % durant la période de prévision (2026-2031). Cette expansion reflète un mélange puissant de dépenses d'investissement hyperscale, de mandats de localisation des données en vertu de la loi sur la protection des données personnelles numériques (Digital Personal Data Protection Act) et d'initiatives d'intelligence artificielle souveraines nécessitant une résilience électrique sans précédent. Les opérateurs hyperscale spécifient désormais des campus à l'échelle du gigawatt, poussant les services publics à repenser les couloirs de transmission et contraignant les fournisseurs d'équipements à livrer des blocs d'alimentation modulaires et testés en usine qui raccourcissent les délais de construction. Les politiques d'énergie verte au niveau des États, notamment au Maharashtra et au Tamil Nadu, accélèrent davantage l'intégration des énergies renouvelables, tandis que le déploiement national de la 5G génère une demande pour des micro-installations distribuées. Collectivement, ces forces font de l'infrastructure électrique la voie critique de chaque nouvelle construction de centre de données, éclipsant les contraintes immobilières et de connectivité qui dominaient autrefois la planification de projets sur le marché de l'alimentation électrique des centres de données en Inde.

Points clés du rapport

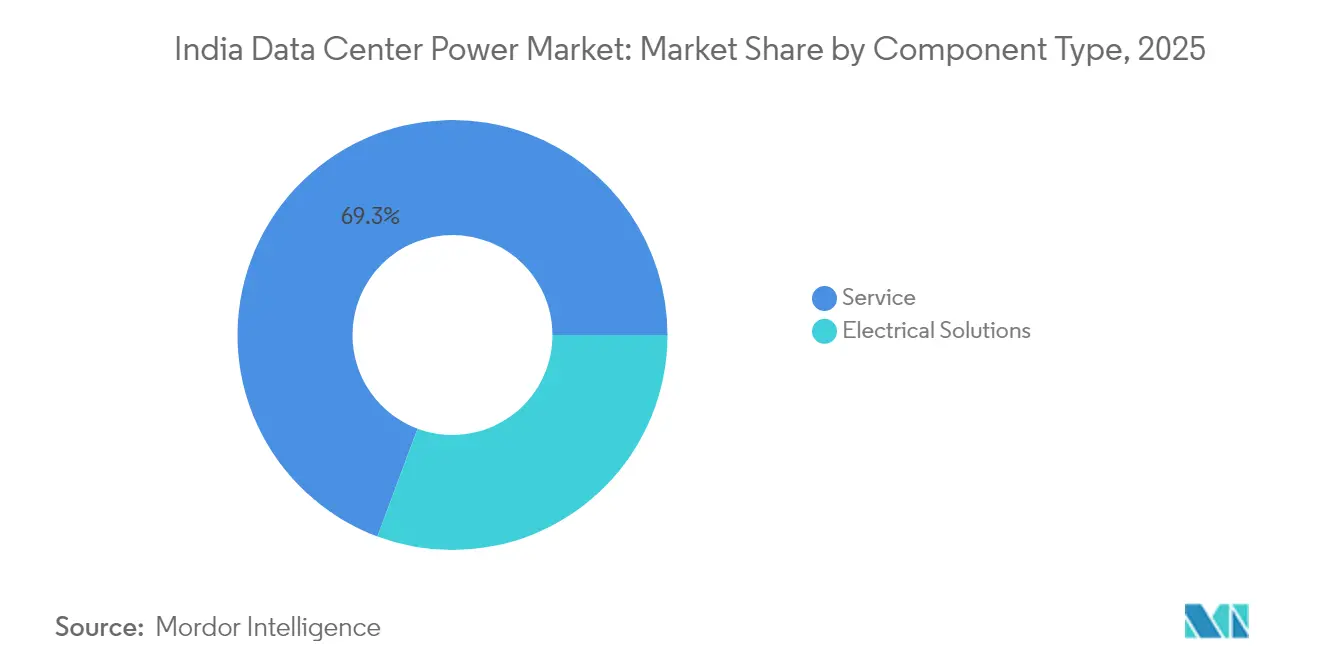

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont capté 30,68 % de la part de marché de l'alimentation électrique des centres de données en Inde en 2025 ; les unités de distribution d'alimentation devraient progresser à un TCAC de 21,85 % d'ici 2031.

- Par type de centre de données, les fournisseurs de colocation ont commandé 61,75 % du chiffre d'affaires en 2025, tandis que les fournisseurs hyperscale/services cloud affichent la croissance la plus rapide avec un TCAC de 22,95 % jusqu'en 2031.

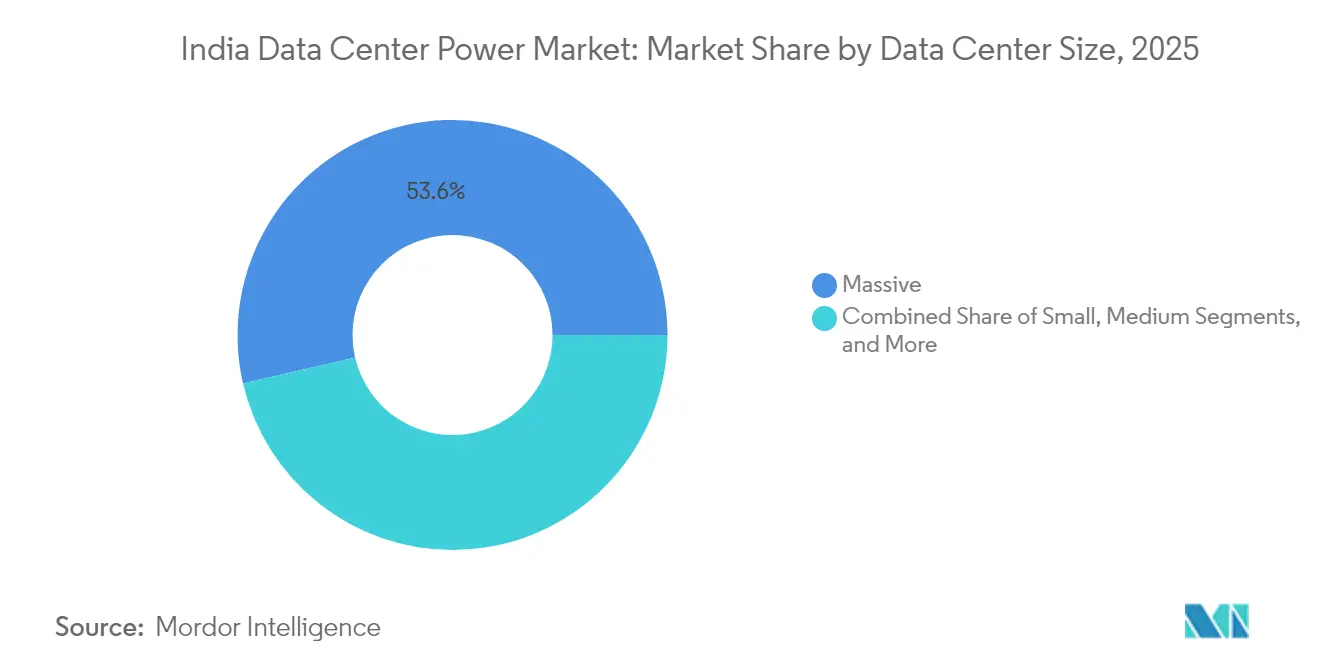

- Par taille de centre de données, les installations massives représentaient 53,62 % de la taille du marché de l'alimentation électrique des centres de données en Inde en 2025, et les méga-installations se développent à un TCAC de 25,4 % durant 2026-2031.

- Par niveau de niveau, les sites de niveau 3 détenaient 58,05 % de la taille du marché de l'alimentation électrique des centres de données en Inde en 2025, tandis que les sites de niveau 4 progressent à un TCAC de 19,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Inde

Analyse d'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des méga-centres de données et des nœuds cloud hyperscale | +4.2% | National, concentré à Mumbai, Chennai, Hyderabad | Moyen terme (2-4 ans) |

| Mandats d'approvisionnement en ' centres de données verts ' par les hyperscalers indiens | +3.1% | National, avec adoption précoce au Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Déploiement rapide des nœuds périphériques 5G déclenchant une demande de micro-centres de données | +2.8% | Centres urbains s'étendant aux villes de niveau 2 | Court terme (≤ 2 ans) |

| Règles de localisation des données en vertu de la loi DPDP augmentant l'empreinte nationale | +3.7% | National, avec des effets d'entraînement dans tous les États | Moyen terme (2-4 ans) |

| Baisse du coût en USD/kWh pour l'énergie solaire en toiture + intégration des BESS | +2.3% | États à fort ensoleillement : Rajasthan, Gujarat, Karnataka | Long terme (≥ 4 ans) |

| Passage aux modules d'alimentation évolutifs réduisant les barrières d'investissement | +1.9% | Villes de niveau 2 et niveau 3, déploiements périphériques ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga-centres de données et des nœuds cloud hyperscale

Les méga-campus dépassant 1 GW sont devenus la nouvelle référence de positionnement concurrentiel sur le marché de l'alimentation électrique des centres de données en Inde. Reliance Industries a donné le ton avec son complexe d'intelligence artificielle de 3 GW prévu à Jamnagar, qui repose entièrement sur des apports combinés d'énergie solaire, éolienne et hydrogène.[1]Capacity Media, "Reliance Eyes 3 GW Data Center in Gujarat," capacitymedia.com Passer à cette échelle oblige les services publics de transmission à concevoir des alimentations dédiées, pousse les fabricants à livrer des modules d'alimentation de 100 MW intégrés en usine, et intensifie le besoin de redondance zonale pour atténuer le risque de pannes sur un seul site. Les fournisseurs d'équipements capables de certifier des systèmes pour des conditions ambiantes de 50 °C trouvent un public réceptif, car les opérateurs privilégient les marges de déclassement qui préservent le temps de fonctionnement en cas de chaleur extrême. L'effet d'entraînement s'étend au développement de la main-d'œuvre, car chaque cluster hyperscale nécessite des centaines de techniciens électriciens hautement qualifiés, transformant ainsi les marchés du travail locaux. Les attentes en matière de durée de vie des actifs s'étendent jusqu'à 20 ans, poussant les acheteurs vers des transformateurs à plus haute efficacité et des appareillages de commutation à semi-conducteurs, même à des prix élevés, afin de réduire le coût total de possession sur la durée de vie au sein du marché de l'alimentation électrique des centres de données en Inde.

Mandats d'approvisionnement en ' centres de données verts ' par les hyperscalers indiens

Les politiques des États et les engagements de neutralité carbone des entreprises ont transformé l'intégration des énergies renouvelables d'une option en une obligation. La politique du Maharashtra sur les parcs de centres de données verts intégrés exige un approvisionnement 100 % renouvelable pour les nouveaux campus.[2]Indian Express Bureau, "Maharashtra Clears Green Data-Center Parks", indianexpress.com CtrlS s'est engagé à un approvisionnement entièrement renouvelable d'ici 2030, tandis que Nxtra tire déjà 41 % de sa charge d'actifs verts.[3]Business Standard, "Nxtra Hits 41% Renewable Energy Milestone", business-standard.com Par conséquent, les développeurs spécifient des panneaux solaires hybrides sur site associés à un stockage lithium-ion ou sodium-ion de 4 heures, complétés par des contrats éoliens en fonctionnement continu. Les durées des contrats d'achat d'électricité s'étendent désormais jusqu'à 25 ans, offrant aux financiers une visibilité qui débloque des capitaux à moindre coût. Cette évolution déclenche également une demande de liaisons en courant continu haute tension reliant les parcs d'énergies renouvelables du Rajasthan et du Gujarat aux centres de charge côtiers. Pour les fournisseurs électriques, cette évolution stimule les commandes d'onduleurs bidirectionnels, de convertisseurs formeurs de réseau et de logiciels avancés de gestion de l'énergie qui orchestrent l'alimentation multi-source dans des tolérances de tension strictes sur le marché de l'alimentation électrique des centres de données en Inde.

Déploiement rapide des nœuds périphériques 5G déclenchant une demande de micro-centres de données

L'informatique en périphérie remodèle l'architecture d'alimentation en substituant des centaines de modules de 1 MW à des campus uniques de 250 MW. Le projet de RailTel d'implanter 102 sites périphériques dans des gares ferroviaires illustre le nouveau modèle, où l'immobilier est accompagné d'alimentations 11 kV existantes nécessitant des redresseurs compacts et des racks ASI à faible encombrement. La construction périphérique de 6 MW de STT GDC à Jaipur montre que les acteurs hyperscale établis adaptent leurs manuels d'ingénierie aux installations à micro-échelle. Ces nœuds reposent sur des chaînes ASI lithium-ion modulaires et des générateurs à gaz à faibles émissions d'oxydes d'azote (NOx) au lieu du diesel, conformément aux plafonds d'émissions urbains. L'espace étant limité, les opérateurs adoptent des chemins de câbles muraux et des armoires de batteries haute densité. Les accords de niveau de service exigeant toujours 99,982 % de disponibilité, les micro-centres de données créent de nouvelles opportunités de vente pour les commutateurs de transfert statiques compacts et les unités de distribution d'alimentation (PDU) de rack intelligentes, élargissant ainsi le réservoir de revenus potentiels pour les fournisseurs de composants sur le marché de l'alimentation électrique des centres de données en Inde.

Règles de localisation des données en vertu de la loi DPDP augmentant l'empreinte nationale

La loi DPDP (Digital Personal Data Protection Act) oblige les processeurs de paiement, les fournisseurs de services cloud et les plateformes sociales à stocker les données personnelles sur le territoire national, faisant de l'infrastructure électrique une dépense incontournable. Les directives de la Banque de réserve de l'Inde (RBI) ont conduit Amazon, Google et Microsoft à mettre en service des zones indiennes dédiées qui ne peuvent être désactivées ni délocalisées. Cette demande captive comprime les cycles d'approvisionnement ; les bons de commande pour des blocs ASI de 10 MW sont conclus en moins de 60 jours, contre 6 mois auparavant. Les fournisseurs bénéficient d'accords de service à long terme garantissant la disponibilité des pièces détachées pendant une décennie, tandis que les clients acceptent des prix premium pour sécuriser la capacité. L'effet d'entraînement de la règle est visible alors que les entreprises consolident localement les charges de travail d'analytique, de diffusion en continu et de reprise après sinistre pour réduire la latence, aggravant la croissance de la charge. En définitive, la localisation des données ancre les multinationales sur le marché de l'alimentation électrique des centres de données en Inde et signale un investissement soutenu en infrastructure indépendant des fluctuations macroéconomiques.

Analyse d'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité chronique du réseau électrique dans les villes de niveau 2 | -2.1% | Villes de niveau 2 et niveau 3 dans tous les États | Court terme (≤ 2 ans) |

| Longueur des procédures d'autorisation pour les groupes électrogènes diesel captifs en zones urbaines | -1.8% | Zones métropolitaines de Mumbai, Delhi-RCN, Chennai, Bengaluru | Moyen terme (2-4 ans) |

| Tensions sur l'approvisionnement domestique en IGBT d'ASI haute capacité | -1.4% | National, avec fabrication concentrée au Tamil Nadu, Karnataka | Court terme (≤ 2 ans) |

| Hausse des tarifs de location foncière autour des clusters de centres de données de Mumbai et Chennai | -2.3% | Région métropolitaine de Mumbai, couloir de Chennai | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité chronique du réseau électrique dans les villes de niveau 2

Les centres urbains secondaires connaissent des excursions de tension dépassant les limites ITIC pour les charges sensibles, poussant les opérateurs à surdimensionner les systèmes ASI de 25 % et à installer des transformateurs redondants en double. La demande de pointe a atteint 240 GW en 2024, mais les sociétés de distribution dans plusieurs États n'ont pas réussi à satisfaire les normes d'adéquation des ressources, produisant des baisses de tension nocturnes, selon rmi.org. Les développeurs de centres de données allouent donc des capitaux supplémentaires pour des réserves diesel de 48 heures, érodant l'avantage de coût de la décentralisation. Le déficit de fiabilité oblige également à des stratégies de délestage de charge en temps réel qui compliquent les algorithmes de placement des charges de travail. Jusqu'à ce que les services publics des États achèvent les mises à niveau des bancs de condensateurs et l'automatisation de la réponse en fréquence, l'expansion vers les villes de taille inférieure progressera plus lentement que les prévisions de croissance globales pour le marché de l'alimentation électrique des centres de données en Inde.

Longueur des procédures d'autorisation pour les groupes électrogènes diesel captifs en zones urbaines

Les réglementations environnementales exigent désormais le retrofit de dispositifs de contrôle des émissions sur les groupes électrogènes de plus de 125 KVA, et les démarches administratives de conformité peuvent ajouter 6 à 12 mois aux calendriers de projet, selon citizenmatters.in. Les autorisations de sécurité de l'Autorité centrale de l'électricité (Central Electricity Authority) allongent davantage les délais d'approbation, selon cea.nic.in. Pour les hyperscalers, les retards de mise sur le marché se traduisent directement par des pertes de revenus, poussant beaucoup à pré-commander des ensembles à moteur à gaz même avant l'acquisition du terrain. Les entreprises de plus petite taille dépourvues d'équipes réglementaires expérimentées font face à des coûts de conseil plus élevés et risquent des pénalités pour non-conformité, faisant évoluer le paysage concurrentiel vers les acteurs établis de plus grande taille. Ces goulets d'étranglement modèrent la trajectoire de croissance à court terme des dépenses en génération de secours au sein du marché de l'alimentation électrique des centres de données en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes ASI dominent dans un contexte d'instabilité du réseau électrique

Les systèmes ASI représentaient 30,68 % du chiffre d'affaires en 2025, soulignant la primauté de la qualité de l'alimentation sur le marché de l'alimentation électrique des centres de données en Inde. La fréquence des creux de tension, des harmoniques et des événements transitoires contraint les opérateurs à déployer des architectures à double conversion avec des chaînes lithium-ion offrant une autonomie de cinq minutes à des densités de rack de 1,25 MW. L'adoption de commutateurs en carbure de silicium améliore l'efficacité à 97,5 %, réduisant les charges de refroidissement. La demande augmente également pour les systèmes de stockage d'énergie qui décalent dans le temps la production solaire en toiture, permettant l'écrêtage des pointes lors des pics tarifaires. À l'inverse, les unités de distribution d'alimentation (PDU) émergent comme le sous-segment à la croissance la plus rapide avec un TCAC de 21,85 %, alimenté par des racks d'intelligence artificielle consommant chacun 40 kW et nécessitant une surveillance des circuits de dérivation. Les PDU intelligentes avec entrées mesurées à remplacement à chaud commandent désormais une prime de prix de 18 %, mais les clients acceptent le coût car les analyses fines permettent une maintenance prédictive qui évite les interruptions non planifiées.

Les générateurs conservent un rôle essentiel, les modèles diesel représentant 80 % de la puissance installée aujourd'hui, bien que la pression des politiques accélère une transition vers les turbines à gaz et les piles à combustible à hydrogène. Les fournisseurs qui certifient des kits bi-carburant gagnent du terrain auprès des opérateurs poursuivant des stratégies d'avenir. Les coûts des batteries poursuivent leur trajectoire descendante, débloquant un déploiement plus large des configurations ASI et BESS qui permettent une transition transparente vers l'énergie renouvelable tout en réduisant le temps de fonctionnement des générateurs. Collectivement, la composition des composants reflète le contexte de réseau électrique unique de l'Inde, où chaque élément, des mises à la terre de protection contre la foudre aux filtres harmoniques, doit absorber les réalités d'un écosystème électrique de marché émergent.

Par type de centre de données : les fournisseurs de colocation restent en tête mais les hyperscalers progressent

Les installations de colocation représentaient 61,75 % des dépenses en 2025, reflétant la préférence de la base d'entreprises fragmentées de l'Inde pour l'infrastructure partagée et les services d'alimentation gérés. Les clients apprécient la capacité de l'opérateur de colocation à sécuriser des contrats d'électricité multi-sources, à maintenir des réserves diesel et à naviguer dans les régimes de conformité propres à chaque État. Pendant ce temps, les fournisseurs hyperscale/services cloud progressent à un TCAC de 22,95 % à mesure que les plateformes mondiales internalisent la capacité pour répondre aux exigences de souveraineté. Amazon Web Services a seule budgétisé 12,7 milliards USD pour étendre son empreinte indienne, mettant en service des phases de 110 MW qui éclipsent les constructions de colocation typiques. Les sites d'entreprise et périphériques, bien que plus petits, se multiplient rapidement le long des nouveaux couloirs 5G, incitant les fournisseurs à concevoir des blocs d'alimentation évolutifs de 500 kW qui s'adaptent aux abris de télécommunications rénovés.

La concurrence entre les modèles s'intensifie : les opérateurs de colocation cherchent à imiter l'efficacité des hyperscalers en installant des chemins de câbles en courant continu haute tension et des logiciels d'optimisation énergétique pilotés par l'intelligence artificielle. Les hyperscalers répondent en adoptant des interconnexions de campus similaires à celles des opérateurs de colocation qui leur permettent de vendre la capacité excédentaire aux locataires adjacents. Cette convergence brouille les frontières traditionnelles mais élargit collectivement la demande sur le marché de l'alimentation électrique des centres de données en Inde, garantissant des commandes d'équipements robustes pour les modernisations de sites existants et les nouvelles constructions.

Par taille de centre de données : les installations massives dominent actuellement, les méga-installations progressent

Les sites massifs entre 10 MW et 50 MW ont représenté 53,62 % de la part de marché de l'alimentation électrique des centres de données en Inde en 2025, offrant un rapport coût-capacité attractif pour la plupart des charges de travail. Les développeurs s'appuient sur des modèles de conception reproductibles qui compressent les cycles d'ingénierie à 15 mois de bout en bout, équilibrant la simplicité de l'exploitation et de la maintenance avec l'efficacité énergétique. Ils standardisent sur des alimentations électriques publiques en 33 kV associées à des chaînes diesel N+1, conformément aux objectifs de disponibilité de niveau 3. Parallèlement, les méga-campus de plus de 50 MW affichent un TCAC de 25,4 %, catalysé par des modèles d'intelligence artificielle nécessitant des clusters de calcul en pétaflops. Le complexe de 3 GW de Reliance alimenté par hydrogène bleu-vert démontre un saut stratégique vers l'autosuffisance énergétique, selon domain-b.com. À mesure que les méga-installations se développent, les fournisseurs de refroidissement liquide isobarique, de distribution en courant continu 400 V et d'onduleurs à chaîne 1 500 V voient les volumes de commandes augmenter, élargissant la composition des revenus au sein du marché de l'alimentation électrique des centres de données en Inde.

Les petits et moyens nœuds périphériques prospèrent dans les métropoles où une latence inférieure à 10 ms confère un avantage concurrentiel pour les jeux vidéo et la diffusion en continu. Les grandes installations (classes 50 MW desservant les centres régionaux) servent de tremplin pour les opérateurs qui passent des espaces de colocation en centre-ville aux réserves foncières suburbaines. Globalement, le continuum de taille croît dans toutes les directions, soulignant la polyvalence exigée des fournisseurs d'infrastructure électrique.

Par niveau de niveau : le niveau 3 reste le choix optimal

Les conceptions de niveau 3 ont représenté 58,05 % du chiffre d'affaires en 2025, constituant le compromis accepté entre une disponibilité de 99,982 % et l'efficacité du capital. Les opérateurs déploient une redondance N+1 sur les ASI, le refroidissement et les lignes de distribution tout en omettant le cloisonnement plus coûteux imposé pour le niveau 4. Cette formule convient aux applications bancaires et de commerce électronique qui tolèrent de brèves fenêtres de maintenance sans compromettre la conformité réglementaire. En revanche, les empreintes de niveau 4 se développent à un TCAC de 19,65 %, propulsées par l'inférence d'intelligence artificielle à mission critique et les plateformes de trading à haute fréquence exigeant 99,995 % de disponibilité. Le poste sous-station à isolation gazeuse de 300 MW de CtrlS, évolutif jusqu'à 700 MW, signale l'intensité des investissements d'une tolérance totale aux pannes, selon dqindia.com. Les sites de niveau 2 et niveau 1 persistent comme des choix économiques pour les nœuds périphériques régionaux, où la marge de l'accord de niveau de service correspond aux attentes des clients locaux. Le spectre des niveaux reflète donc la criticité des charges de travail, influençant les priorités de mix produit pour les fabricants d'appareillages de commutation, de commutateurs de transfert statiques et de fournisseurs de chemins de câbles opérant au sein du marché de l'alimentation électrique des centres de données en Inde.

Analyse géographique

Mumbai détient plus de 50 % de la capacité installée, ancrée par son cluster de services financiers et ses doubles atterrissages de câbles sous-marins. Les services publics d'électricité collaborent avec les opérateurs de centres de données pour construire des alimentations dédiées en 220 kV, mais la hausse des prix de l'immobilier et les règles de qualité de l'air obligent les campus à intégrer de l'énergie solaire en toiture et du stockage par batterie pour respecter les plafonds d'émissions. La politique de l'État a introduit l'initiative du Parc de centres de données verts intégrés imposant 100 % d'énergie renouvelable, offrant des exonérations de droits de timbre aux projets qualifiants. En conséquence, les développeurs signent des contrats d'achat d'énergie solaire de 20 ans avec des sociétés sœurs au Rajasthan et acheminent l'électricité via des couloirs d'accès ouvert, renforçant le statut de Mumbai même si les risques d'approvisionnement s'intensifient.

Chennai suit avec une part estimée à 17,85 % en 2025, bénéficiant de la proximité des routes câblées transpacifiques et du programme d'incitation proactif du Tamil Nadu. L'entrée d'Equinix pour 65 millions USD et le campus Chennai-2 de 34,8 MW de NTT soulignent la confiance des investisseurs, selon equinix.com. Le réseau électrique stable de l'État et les faibles durées de coupures attirent les cohortes d'entraînement d'intelligence artificielle qui ne peuvent tolérer même de brèves chutes de tension. L'ajout du nouveau système sous-marin MIST renforce l'avantage de latence de Chennai vers l'Asie de l'Est, sécurisant les réservations de capacité jusqu'en 2028. L'intégration des énergies renouvelables est similairement encouragée par des exemptions de tarifs d'injection, permettant aux développeurs de s'approvisionner auprès de parcs éoliens à Coimbatore et d'atteindre les objectifs de durabilité des entreprises liés au marché de l'alimentation électrique des centres de données en Inde.

Une deuxième vague de pôles émerge à Hyderabad, Bengaluru et Delhi-RCN, captant le débordement hyperscale et ciblant des bassins de talents spécialisés. L'engagement de 4,4 milliards USD d'AWS à Hyderabad débloque un pipeline de phases de 25 MW synchronisées avec les remises sur la taxe sur l'énergie de l'État, selon datacenterknowledge.com. Le couloir de gouvernance électronique du Karnataka autour de Bengaluru attire des start-ups d'intelligence artificielle qui valorisent la proximité avec les talents en conception de puces mais font face à des règles d'émissions de groupes électrogènes plus strictes qui allongent les cycles de mise en service. La base de clients de Delhi-RCN s'étend aux entreprises de cloud du secteur public et aux sociétés de paiement numérique, mais les événements de délestage du réseau pendant les vagues de chaleur estivales nécessitent des batteries surdimensionnées. Au-delà des métropoles, le programme gouvernemental de 600 crores de roupies pour les centres de données du nord-est signale une volonté d'égaliser l'infrastructure numérique, bien que les défis de terrain et de transmission nécessitent des marges de pertes plus élevées qui gonflent les dépenses d'investissement. La distribution de la capacité évolue ainsi d'une concentration côtière vers un réseau de nœuds périphériques, élargissant l'empreinte potentielle du marché de l'alimentation électrique des centres de données en Inde.

Paysage concurrentiel

La concentration du secteur est modérée : les cinq premiers opérateurs détiennent environ 75 % de la capacité, ce qui se traduit par un score de concentration de marché de 7. NTT Ltd, CtrlS et STT GDC s'appuient sur des réserves foncières multi-États et des contrats d'achat d'énergie renouvelable de 25 ans qui les isolent des fluctuations tarifaires. Leur envergure leur donne un accès anticipé aux modules ASI en carbure de silicium et aux prototypes de chemins de câbles en courant continu 400 V, permettant des objectifs d'efficacité d'utilisation de l'alimentation (PUE) inférieurs à 1,3, même lors des pics estivaux. Les hyperscalers tels qu'AWS et Reliance construisent de plus en plus en propre, ralentissant les renouvellements de colocation et contraignant les prestataires traditionnels à introduire des superpositions de services gérés qui monétisent l'expertise électrique.

Les mises à niveau technologiques définissent désormais les écarts concurrentiels. Nxtra by Airtel a déployé sa plateforme SmartSense pilotée par l'intelligence artificielle pour réduire les charges d'alimentation non informatiques de 10 % et augmenter la productivité des techniciens de 25 %. CtrlS a installé la première sous-station à isolation gazeuse de 300 MW d'Inde avec une capacité de résistance aux défauts de 100 kA, lui donnant un récit de résilience qui résonne auprès des locataires du secteur BFSI. Le lancement périphérique de STT GDC à Jaipur diversifie son portefeuille vers les villes de niveau 2, plaçant de premières mises sur les nœuds de distribution de contenu activés par la 5G, selon developingtelecoms.com.

Les choix de chaîne d'approvisionnement façonnent également la rivalité. Siemens, Schneider Electric et ABB se livrent une concurrence acharnée pour fournir des appareillages de commutation à moyenne tension, regroupant souvent des services sur le cycle de vie et des contrôleurs de micro-réseau. Caterpillar et Cummins dominent les installations de générateurs mais font face à une concurrence émergente de la part de spécialistes des moteurs à gaz. Les fabricants locaux construisent des tableaux basse tension et des chemins de câbles dans le respect strict de la norme CEI 61439, favorisant un écosystème indigène qui réduit les délais de livraison. Ces dynamiques soutiennent collectivement une activité d'approvisionnement soutenue sur l'ensemble du marché de l'alimentation électrique des centres de données en Inde et attirent de nouveaux entrants malgré les avantages d'échelle des acteurs établis.

Leaders du secteur de l'alimentation électrique des centres de données en Inde

Schneider Electric SE

Vertiv Holdings Co

Eaton Corporation plc

ABB Ltd.

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Reliance Industries et Nvidia ont formalisé un plan de 20 à 30 milliards USD pour un campus de centres de données d'intelligence artificielle de 3 GW à Jamnagar, prévu pour fonctionner entièrement à l'hydrogène renouvelable.

- Janvier 2025 : Sify Technologies a annoncé un programme d'expansion de 5 milliards USD axé sur les centres de données prêts pour l'intelligence artificielle à l'échelle nationale.

- Février 2025 : OpenAI a confirmé qu'elle mettra en service sa première installation indienne pour localiser les données et répondre à une demande d'utilisateurs en forte hausse.

- Mars 2025 : Amazon Web Services a dévoilé un investissement de 8,2 milliards USD au Maharashtra comprenant des clusters GPU propriétaires pour les charges de travail d'intelligence artificielle.

- Décembre 2025 : ST Telemedia Global Data Centres a attiré une injection de capitaux propres de 1,3 milliard USD menée par KKR et Singtel pour financer la croissance régionale, y compris les projets indiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de l'alimentation électrique des centres de données comme l'ensemble des revenus générés dans le pays par l'infrastructure électrique, les systèmes UPS, les unités de distribution d'énergie, l'appareillage de commutation, les commutateurs de transfert, les générateurs diesel et à gaz, les panneaux d'alimentation à distance et le stockage d'énergie par batterie qui fournissent une électricité continue et conditionnée aux baies informatiques hébergées dans des centres de données construits à cet effet, quel que soit le niveau ou le modèle de propriété. Selon Mordor Intelligence, les valeurs sont exprimées en dollars américains de l'année en cours et couvrent le nouvel équipement, l'installation et les contrats de maintenance groupés.

Exclusion du champ d'application : Les panneaux solaires sur site, l'approvisionnement en combustible et les systèmes de refroidissement mécanique plus vastes ne font pas partie de ce dimensionnement de l'électricité uniquement.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et périphériques

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données massifs

- Méga-centres de données

- Par niveau de niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des concepteurs d'installations à Mumbai, des responsables de l'approvisionnement dans deux chaînes de colocation, des responsables de produits OEM d'UPS et des inspecteurs électriques au niveau de l'État. Ces conversations ont permis de tester les cycles de remplacement supposés, les densités typiques de mégawatts et les fourchettes régionales d'ASP, ce qui nous a permis d'ajuster les chiffres secondaires et de combler les lacunes des données.

Recherche documentaire

Nos analystes ont commencé par utiliser des points de référence accessibles au public, tels que les statistiques du réseau de la Central Electricity Authority, les documents d'orientation du ministère de l'électronique et des technologies de l'information sur les centres de données, les rapports de l'autorité de régulation des télécommunications sur la croissance du trafic et les bulletins des associations professionnelles de BICS et de l'Uptime Institute. Des revues spécialisées comme IEEE Xplore et Energy Storage News ont fourni des courbes d'adoption des technologies, tandis que les rapports 10-K des entreprises, les documents déposés auprès de la SEBI et les prospectus des sociétés de placement immobilier ont clarifié la répartition des revenus des fournisseurs. Certains ensembles de données payantes, notamment D&B Hoovers pour les coûts de construction à grande échelle et Dow Jones Factiva pour les annonces de projets, ont permis d'ancrer les prix et les calendriers de mise en service. Cette liste est illustrative ; de nombreuses autres sources ont permis de valider et de contextualiser les données.

Dimensionnement du marché et prévisions

Une approche mixte commence par une reconstruction descendante des mégawatts installés dans les centres de données à partir des déclarations de capacité d'énergie sanctionnées, qui sont ensuite associées à des ensembles d'équipements moyens en $/MW pour obtenir la valeur de 2024. Des vérifications croisées ascendantes, des échantillons de livraisons d'onduleurs et de générateurs, ainsi que des ASP au niveau des canaux signalent les valeurs aberrantes avant que les totaux ne soient bloqués. Les variables clés comprennent le nombre de racks, le pipeline hyperscale prévu, les ratios de redondance par niveau, les objectifs d'autonomie en énergie renouvelable, les courbes de coût des batteries et les changements de TPS sur l'équipement électrique. La régression multivariée, ancrée sur la croissance du trafic numérique liée au PIB et les ajouts de capacité connectés au réseau, projette la demande jusqu'en 2030 ; l'analyse des scénarios évalue l'impact positif des déploiements rapides de la 5G en périphérie. Lorsque les données sur les appareils discrets étaient fragmentaires, les lignes manquantes ont été interpolées à l'aide de moyennes mobiles sur trois ans convenues avec les experts interrogés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux codes d'importation douaniers et aux revenus publiés par les fournisseurs. Nous actualisons chaque modèle chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique, des mises en service d'installations importantes ou des chocs de prix des matières premières, afin de garantir que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base de l'alimentation électrique du centre de données de Mordor en Inde commande la fiabilité

Les chiffres publiés divergent parce que les entreprises choisissent différents champs d'application des composants, taux de conversion ou cadences d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte des revenus des services, le degré d'agressivité de la comptabilisation des pipelines hyperscale et le fait que les ventes de reconditionnement gonflent les totaux. L'année de référence de Mordor reste ancrée aux mégawatts commandés, et non à la capacité annoncée, et notre mise à jour annuelle tient compte de la volatilité des prix des batteries au lithium.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,99 B (2025) | Renseignements sur le Mordor | - |

| USD 1,22 B (2024) | Conseil régional A | Comprend les frais de conseil en conception et les dépenses partielles de refroidissement |

| USD 7,22 B (2024) | Conseil mondial B | Infrastructure plus large de Rolls et recettes de services pluriannuelles ; conversion de devises peu claire |

Ces comparaisons montrent que lorsque le champ d'application, le calendrier et les étapes de validation diffèrent, les estimations peuvent varier considérablement. Les choix disciplinés de variables et les audits annuels de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la croissance prévue du marché de l'alimentation électrique des centres de données en Inde entre 2026 et 2031 ?

La taille du marché de l'alimentation électrique des centres de données en Inde devrait s'étendre de 1,16 milliard USD en 2026 à 2,64 milliards USD d'ici 2031, reflétant un TCAC de 17,72 %.

Quel composant domine actuellement les dépenses sur le marché de l'alimentation électrique des centres de données en Inde ?

Les systèmes ASI dominent avec une part de chiffre d'affaires de 30,68 % en 2025 en raison des problèmes persistants de qualité du réseau électrique qui exigent une capacité de secours robuste.

Comment les mandats d'énergie verte façonnent-ils les nouvelles constructions de centres de données ?

Les politiques des États exigent désormais un approvisionnement 100 % renouvelable pour de nombreux campus, encourageant des architectures hybrides solaires et de stockage ainsi que des contrats d'achat d'énergie éolienne à long terme qui transforment les stratégies d'approvisionnement en énergie.

Pourquoi les méga-centres de données gagnent-ils du terrain en Inde ?

Les charges de travail d'intelligence artificielle et de cloud hyperscale stimulent le besoin de capacités sur un seul site dépassant 1 GW, libérant des économies d'échelle et s'alignant sur les objectifs de calcul souverain dans le cadre de la Mission IndiaAI.

Quelles régions géographiques au-delà de Mumbai et Chennai émergent pour la croissance des centres de données ?

Hyderabad, Bengaluru et Delhi-RCN attirent des investissements substantiels, tandis que des villes de niveau 2 telles que Jaipur voient des projets pilotes d'installations périphériques qui rapprochent le calcul des utilisateurs finaux.

Quelle est la concentration du leadership du marché parmi les opérateurs de centres de données en Inde ?

Les cinq premiers acteurs contrôlent environ 75 % de la capacité installée, signifiant une concentration modérée susceptible de s'atténuer à mesure que de nouveaux projets hyperscale et des déploiements périphériques diversifient la propriété.

Dernière mise à jour de la page le: