Taille et Part du Marché des Commutateurs Power over Ethernet (PoE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

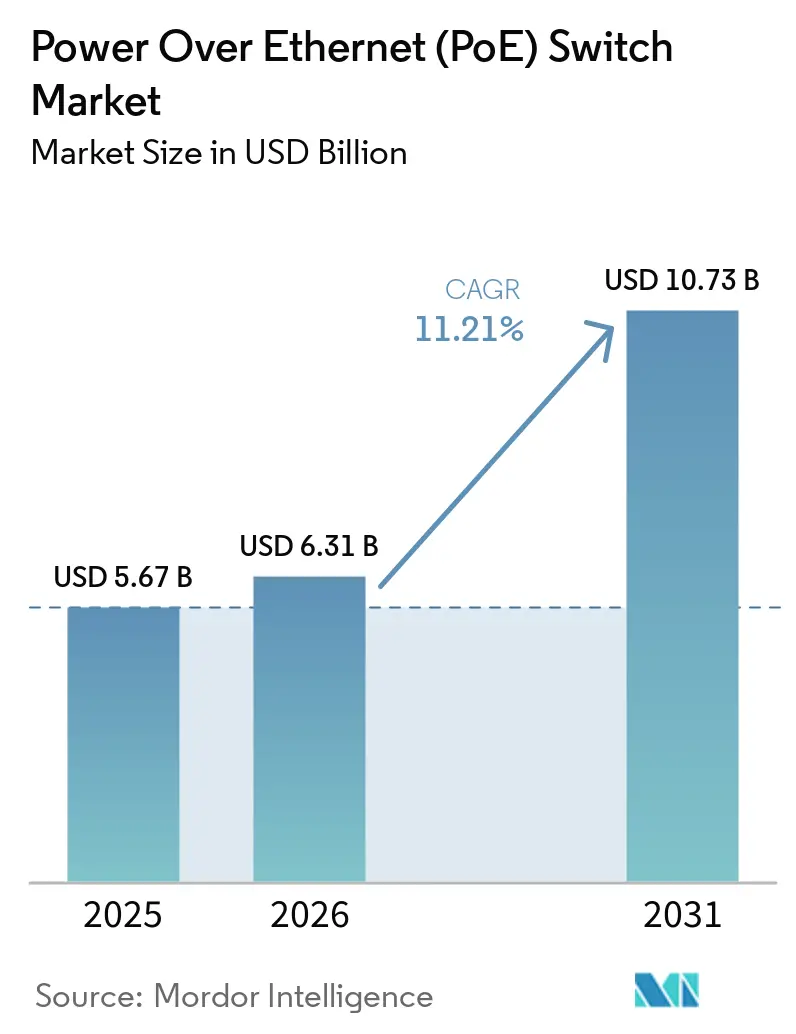

| Taille du Marché (2026) | 6.31 Milliards de dollars |

| Taille du Marché (2031) | 10.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.21% CAGR |

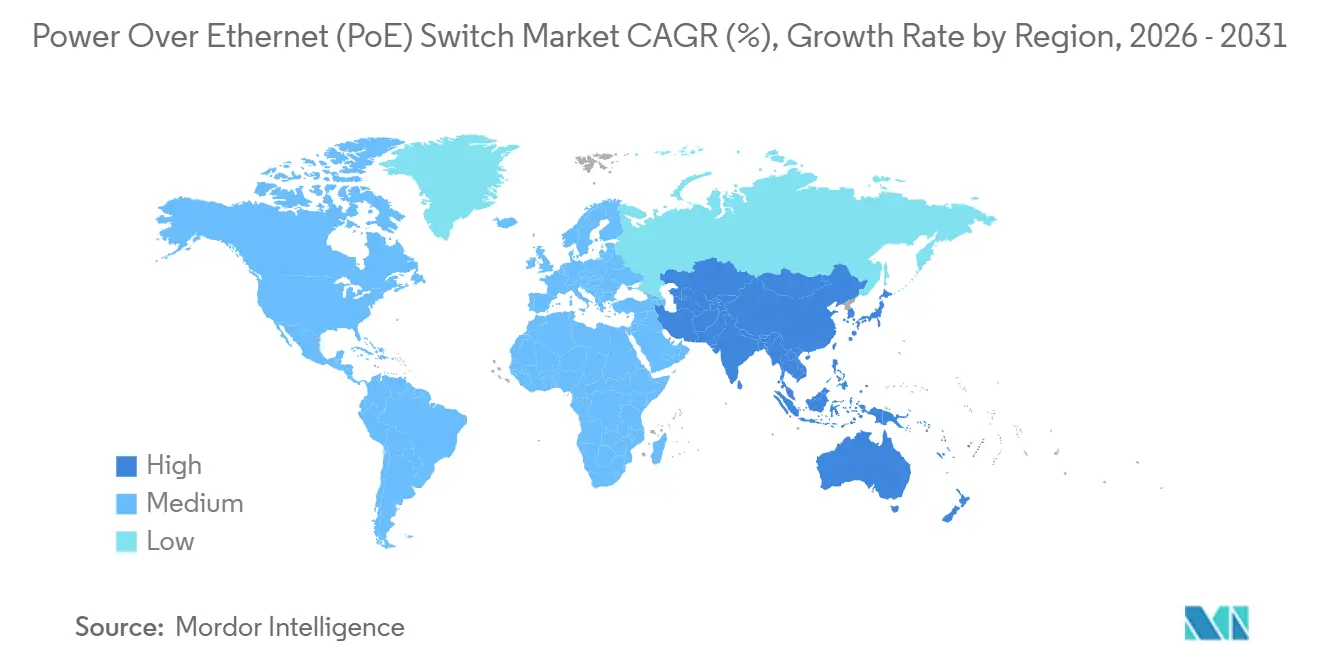

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

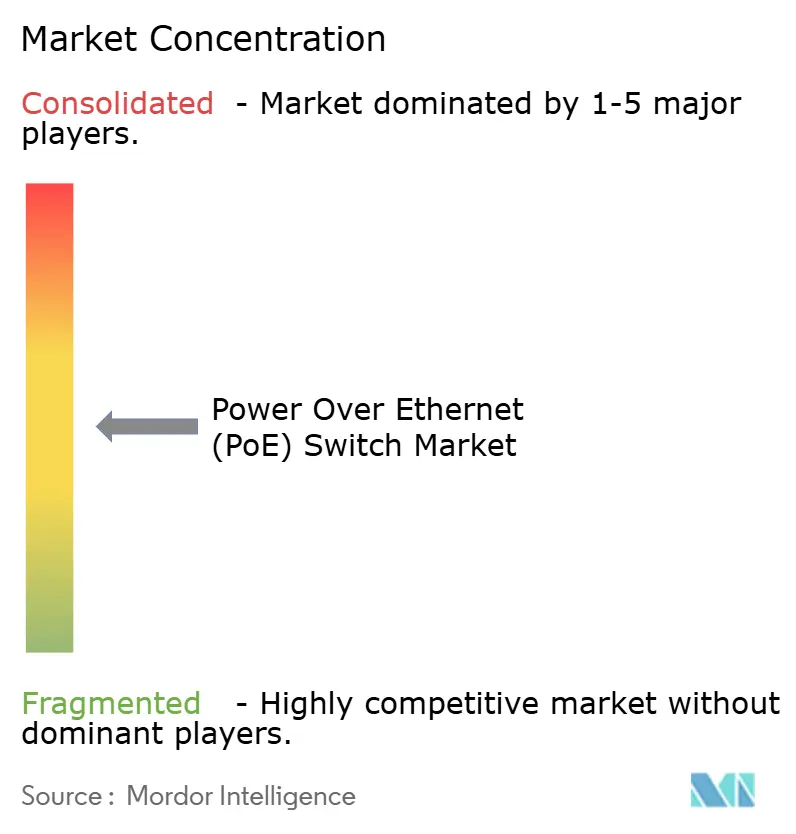

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Commutateurs Power over Ethernet (PoE) par Mordor Intelligence

La taille du marché des commutateurs Power over Ethernet (PoE) devrait s'étendre de 5,67 milliards USD en 2025 et 6,31 milliards USD en 2026 à 10,73 milliards USD d'ici 2031, enregistrant un TCAC de 11,21% entre 2026 et 2031. Les responsables réseau accélèrent les cycles de renouvellement pour accueillir les points d'accès Wi-Fi 6E et Wi-Fi 7 qui exigent jusqu'à 90 watts par port, tandis que les programmes de bâtiments intelligents continuent de migrer l'éclairage, la sécurité et les contrôles CVC vers un seul réseau dorsal basse tension. L'automatisation industrielle constitue un autre moteur structurel, les usines remplaçant les liaisons fieldbus propriétaires par Ethernet et alimentant des centaines de capteurs depuis des commutateurs Power over Ethernet (PoE) renforcés. Par ailleurs, des mandats de cyber-résilience plus stricts aux États-Unis et dans l'Union européenne compriment les délais de remplacement, favorisant les fournisseurs qui intègrent la sécurité zéro confiance dans le système d'exploitation. Une consolidation modérée mais croissante, illustrée par l'acquisition de Juniper Networks par Hewlett Packard Enterprise en 2025, indique que l'échelle des semi-conducteurs et les logiciels intégrés sépareront les leaders des suiveurs au cours des cinq prochaines années.

Points Clés du Rapport

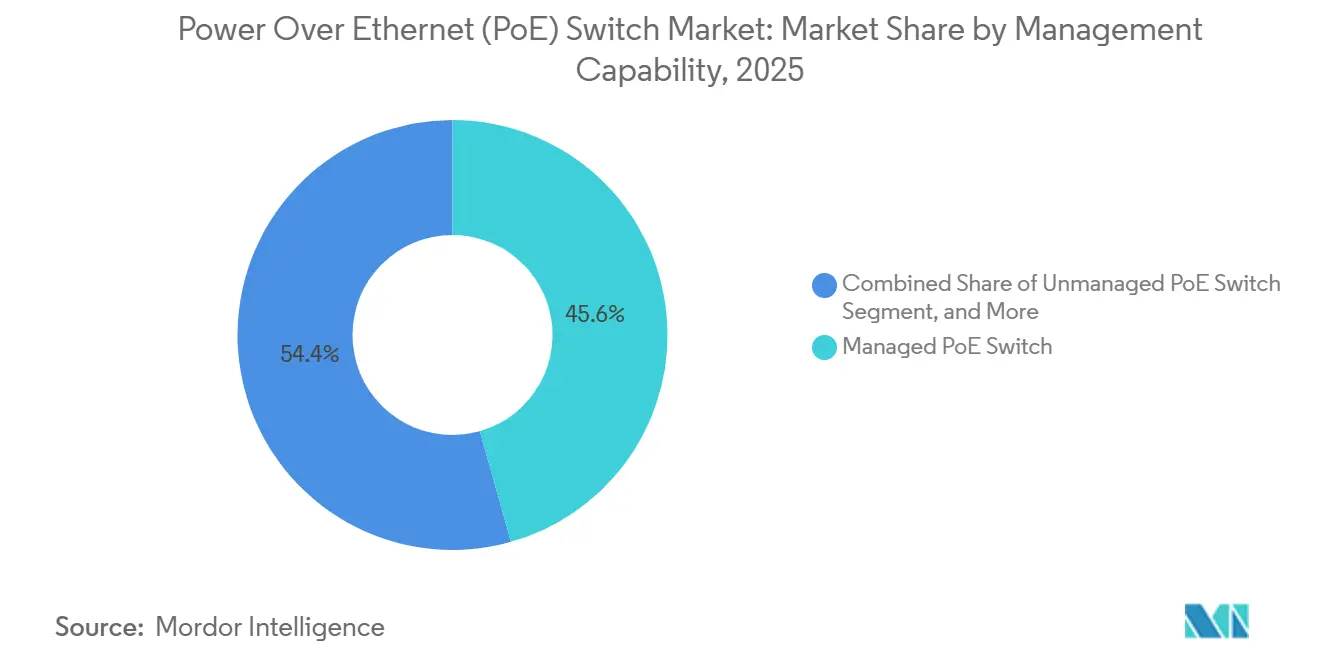

- Par capacité de gestion, les plateformes gérées ont dominé avec une part de revenus de 45,61% en 2025, tandis que les variantes de qualité industrielle progressent à un TCAC de 13,23% jusqu'en 2031.

- Par classe de puissance, les modèles jusqu'à 30 watts représentaient 49,94% des expéditions de 2025, tandis que les commutateurs 90 watts se développent à un TCAC de 15,81% sur la période de prévision.

- Par nombre de ports, le format 24 ports détenait une part de revenus de 36,31% en 2025, et le châssis 48 ports représente la trajectoire la plus rapide à un TCAC de 12,46%.

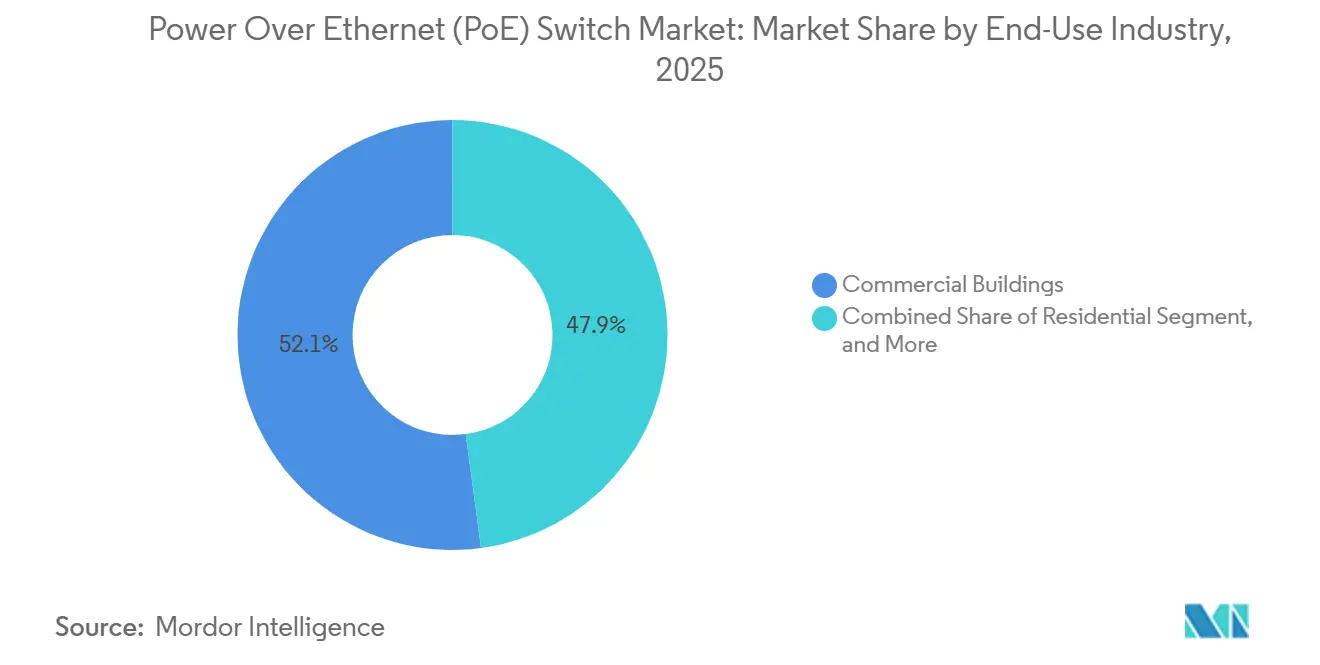

- Par secteur d'utilisation final, les bâtiments commerciaux ont capturé 52,11% des déploiements de 2025, mais les sites industriels et manufacturiers affichent la croissance la plus élevée à un TCAC de 14,62%.

- Par application, la surveillance IP a dominé avec 37,62% des revenus de 2025, tandis que les boîtiers informatiques d'IA en périphérie devraient croître à un TCAC de 16,33%.

- Par géographie, l'Amérique du Nord a représenté 38,12% de la valeur de 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,87%.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs Power over Ethernet (PoE)

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Déploiements de Bâtiments Intelligents Pilotés par l'IoT | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de la Vidéosurveillance IP | +2.4% | Mondial, s'accélérant en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Besoins en Puissance des Points d'Accès Wi-Fi 6 / 6E / 7 | +2.1% | Amérique du Nord et Europe, premiers pôles APAC | Court terme (≤ 2 ans) |

| Déploiements d'Éclairage Intelligent Basé sur le PoE | +1.6% | Immobilier commercial en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Alimentation PoE des Dispositifs d'IA en Périphérie | +1.9% | Cœur manufacturier APAC, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de Réseau Cyber-Sécurisé | +1.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements de Bâtiments Intelligents Pilotés par l'IoT

Les propriétaires d'immobilier commercial migrent des contrôleurs d'automatisation de bâtiments propriétaires vers des capteurs basés sur Ethernet qui surveillent l'occupation, la température et la qualité de l'air intérieur. Ce changement multiplie par trois à cinq le nombre de ports Power over Ethernet (PoE) requis par étage, poussant les gestionnaires d'installations vers des commutateurs 802.3bt avec des budgets de puissance de châssis dépassant 740 watts. L'intégration des dispositifs de technologie opérationnelle dans les réseaux IP d'entreprise les expose également aux cybermenaces, de sorte que les équipes d'achat spécifient de plus en plus des commutateurs avec des pare-feux intégrés et une segmentation zéro confiance. Siemens a indiqué lors de son appel aux résultats 2025 que les appels d'offres pour bâtiments intelligents en Allemagne et au Royaume-Uni exigent désormais des moteurs de sécurité embarqués conformes aux obligations à venir de la Loi européenne sur la cyber-résilience.[1]Siemens AG, "Appel aux Résultats des Technologies du Bâtiment 2025," siemens.com Les fournisseurs qui associent des budgets Power over Ethernet (PoE) élevés à une sécurité native remportent donc des appels d'offres avant leurs concurrents qui traitent la protection comme une licence optionnelle.

Expansion de la Vidéosurveillance IP

Les municipalités et les grands campus remplacent les systèmes de vidéosurveillance analogiques par des caméras IP 4K et 8K qui consomment 25 à 90 watts, bien au-delà des budgets de 15 watts des appareils précédents. Le contrat de caméras de circulation de la ville de New York en 2024 a consommé environ 20 000 ports Power over Ethernet (PoE), illustrant comment un seul projet de ville intelligente peut stimuler la demande régionale.[3]Département des Transports de la Ville de New York, "Plan de Modernisation des Caméras de Circulation," nyc.gov Des fabricants de caméras tels que Hikvision et Dahua ont expédié des modèles alimentés de Type 4 avec des analyses d'IA embarquées en 2025, incitant les intégrateurs à choisir des commutateurs 90 watts pour éviter les chutes de tension. Les compagnies d'assurance ont commencé à offrir des réductions de primes lorsqu'une surveillance IP chiffrée et inviolable est installée, ajoutant une incitation financière qui raccourcit les cycles de remplacement même dans les secteurs à budget limité.

Besoins en Puissance des Points d'Accès Wi-Fi 6 / 6E / 7

Les radios Wi-Fi 7 à seize flux consomment jusqu'à 65 watts, bien au-delà des limites IEEE 802.3at. Juniper a révélé en février 2025 que ses points d'accès Mist nécessitent 60 watts pour un débit complet, tandis qu'Arista a expédié un commutateur de campus à 90 watts par port la même année.[2]Arista Networks, "Guide de Conception Campus PoE 90 Watts," arista.com L'enseignement supérieur est apparu comme un adopteur précoce car les amphithéâtres accueillent des populations d'utilisateurs denses, et les administrateurs souhaitent éviter le câblage inutilisé lorsque le Wi-Fi 7 atteindra son pic en 2027-2028. Les universités spécifient désormais des commutateurs de distribution 48 ports avec des alimentations de 2 880 watts, doublant la capacité de la génération précédente et établissant une référence de facto pour les futurs achats.

Déploiements d'Éclairage Intelligent Basé sur le Power over Ethernet (PoE)

Les opérateurs de l'hôtellerie et de la santé passent des luminaires fluorescents et à LED en courant alternatif aux luminaires alimentés par Power over Ethernet (PoE) avec des capteurs intégrés. L'hôpital Clarke County dans l'Iowa a achevé une rénovation en 2024 qui a réduit les coûts d'électricité de 500 000 USD et raccourci les délais d'installation car le câblage Ethernet ne nécessite pas d'électriciens agréés. L'éclairage Power over Ethernet (PoE) moderne prend également en charge les batteries de secours d'urgence via des ports 90 watts, satisfaisant les codes de sécurité incendie américains sans circuits électriques séparés. La possibilité de reconfigurer les aménagements de bureaux en déplaçant simplement les cordons de brassage séduit les fournisseurs d'espaces de travail flexibles et stimule une croissance à deux chiffres des expéditions pour des fournisseurs tels que Philips Lighting.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Coûts Matériels Initiaux Élevés | -1.8% | Mondial, particulièrement aigu pour les PME et les établissements scolaires | Court terme (≤ 2 ans) |

| Limites de Dissipation Thermique à 90 W | -1.2% | Mondial, notamment industriel et extérieur | Moyen terme (2 à 4 ans) |

| Déséquilibre de l'Approvisionnement en Semi-conducteurs | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations liées aux Interférences Électromagnétiques dans les Laboratoires Médicaux | -0.3% | Hôpitaux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Matériels Initiaux Élevés

Les entreprises peuvent faire face à des coûts de 800 à 1 200 USD par port en tenant compte d'un commutateur 48 ports 802.3bt entièrement équipé (au prix de 15 000 USD), d'une alimentation redondante, de systèmes d'alimentation sans interruption et de contrats de support. Ces coûts initiaux élevés constituent un obstacle significatif, en particulier pour les petites organisations et les secteurs à budget limité. Les petites entreprises sensibles aux prix ont souvent recours à des injecteurs mid-span, qui manquent de capacités de gestion centralisée, limitant ainsi l'efficacité opérationnelle. Les écoles publiques, soumises aux directives E-Rate américaines, doivent respecter les règles de l'offre la moins disante, limitant davantage leur capacité à investir dans des solutions avancées de commutateurs Power over Ethernet (PoE). Pour relever ces défis, les fournisseurs ont introduit des programmes de crédit-bail et d'abonnement, convertissant efficacement les dépenses d'investissement en dépenses d'exploitation. Ces programmes visent à rendre les commutateurs Power over Ethernet (PoE) plus accessibles en étalant les coûts dans le temps. Notamment, l'offre PoE en tant que service de Cisco en 2025 est censée réduire les décaissements initiaux jusqu'à 70%, offrant une alternative viable aux organisations cherchant à gérer leurs budgets tout en adoptant des technologies Power over Ethernet (PoE) avancées.

Limites de Dissipation Thermique à 90 W

Lors de la fourniture de 90 watts sur tous les ports d'un châssis 24 ports, le système génère plus de 2 000 watts de chaleur résiduelle. Cela pose un défi significatif pour les conceptions sans ventilateur, en particulier dans les environnements sujets à la poussière ou aux vibrations. Sur le Marché des Commutateurs Power over Ethernet (PoE), ce problème est particulièrement critique car les commutateurs Power over Ethernet (PoE) sont de plus en plus nécessaires pour prendre en charge des sorties de puissance plus élevées pour des dispositifs tels que les caméras IP, les points d'accès sans fil et les téléphones VoIP. Pour y remédier, les fabricants ont eu recours à des profilés en aluminium surdimensionnés et à des cartes à revêtement conforme, capables de résister à des températures allant jusqu'à 75 °C. Cependant, ces améliorations ont un coût, augmentant les dépenses de nomenclature de 30 à 50%. De plus, les opérateurs de centres de données déclassent souvent ces commutateurs 90 watts de 10 à 20% pour préserver les budgets de refroidissement en amont. Cette approche prudente a ralenti l'adoption sur le marché, en particulier dans les scénarios où la densité de puissance des baies est déjà sous pression, compliquant davantage le déploiement de solutions Power over Ethernet (PoE) haute puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Gestion : La Visibilité Centralisée Soutient le Leadership des Commutateurs Gérés

Les commutateurs gérés ont représenté 45,61% des revenus de 2025, soulignant la dépendance des équipes réseau à la surveillance SNMP, à la segmentation VLAN et à la qualité de service pour prioriser le trafic en temps réel. La taille du marché des commutateurs Power over Ethernet pour les produits gérés devrait dépasser les unités non gérées à mesure que les entreprises intègrent des listes de contrôle d'accès et des politiques zéro confiance directement dans les couches de distribution. Une hausse parallèle des modèles de qualité industrielle montre que les boîtiers renforcés, le fonctionnement à température étendue et la conformité IEC 61850 comptent désormais autant que le nombre de ports, en particulier sur les planchers d'usine qui abritent des robots de contrôle de mouvement et des caméras haute vitesse.[4]Commission Électrotechnique Internationale, "IEC 61850 et Ethernet Industriel," iec.ch Les commutateurs intelligents s'adressent à un public intermédiaire en regroupant une configuration basée sur navigateur avec des analyses limitées, ce qui résonne auprès des petites entreprises qui manquent d'ingénieurs certifiés mais souhaitent tout de même une visibilité au-delà du comportement plug-and-play. Le marché des commutateurs Power over Ethernet a également adopté l'intégration cloud ; le provisionnement zéro contact d'Extreme Networks, lancé en 2025, permet aux succursales d'installer des équipements sans personnel spécialisé, réduisant les fenêtres de déploiement de plusieurs heures à quelques minutes.

Les variantes Power over Ethernet (PoE) industrielles progressent à un TCAC de 13,23%, le rythme le plus rapide dans cette segmentation. La croissance est portée par des projets de maintenance prédictive qui ajoutent des centaines de capteurs de vibration et de température à chaque ligne d'assemblage, chacun consommant 15 à 25 watts. Des fournisseurs tels que Moxa et Advantech ont répondu avec des commutateurs sur rail DIN qui tolèrent des températures de −40 °C à 75 °C et résistent à des chocs de 5 g, des attributs qui protègent l'électronique du trafic de chariots élévateurs et de l'exposition aux brouillards d'huile. Les appareils non gérés continuent de se vendre dans les foyers et les micro-bureaux où le coût prime sur les fonctionnalités, mais leur part du marché des commutateurs Power over Ethernet s'érode lentement à mesure que les tableaux de bord cloud deviennent des compagnons bon marché ou gratuits des équipements gérés. À l'horizon, les moteurs d'IA intégrés, tels que présentés par Lantronix en 2026, brouillent la frontière entre le matériel réseau et le nœud informatique en périphérie, suggérant que le commutateur géré de demain pourrait doubler en tant qu'accélérateur d'inférence pour les flux de surveillance ou les métriques de production.

Par Classe de Puissance : L'Adoption des 90 Watts Réécrit les Budgets de Puissance

Les modèles jusqu'à 30 watts ont conservé 49,94% des expéditions de 2025 car les caméras 802.3at héritées et les points d'accès Wi-Fi 6 dominent encore les bases installées. Cependant, les appareils nécessitant plus de 60 watts, notamment les radios Wi-Fi 7 et les caméras PTZ à IA intégrée, stimulent une croissance annuelle de 15,81% pour les commutateurs de Type 4 jusqu'en 2031. La part de marché des commutateurs Power over Ethernet de la classe 802.3af à 15,4 watts se réduit à mesure que les fournisseurs abandonnent les liaisons montantes 100 Mb/s au profit d'interfaces gigabit. Une bande transitionnelle à 60 watts sert la signalétique numérique et les kiosques interactifs, mais pourrait s'estomper si les spécifications propriétaires ultra-haute puissance, telles que le Power over Ethernet (PoE) universel à 100 watts de Cisco, gagnent une plus grande traction.

À l'avenir, les clients des campus et des établissements de santé budgétisent une marge de 90 watts même lorsque les appareils actuels ne consomment que 25 à 45 watts, tirant les leçons du passage de 15 watts à 30 watts il y a dix ans. Les codes industriels tels que l'Article 840 du NEC américain permettent aux installateurs basse tension de manipuler des câbles en dessous de 100 watts sans licences de maître électricien, ce qui accélère le déploiement lors des rénovations de bureaux. À l'inverse, la Directive européenne sur la basse tension oblige toujours à faire appel à de la main-d'œuvre certifiée, ajoutant une prime de coût qui tempère l'adoption des 90 watts. Les fournisseurs de semi-conducteurs réduisent les pertes de conversion CC-CC, et les fabricants de commutateurs prévoient que des semi-conducteurs capables de 100 watts pourraient être expédiés d'ici 2028, positionnant le marché des commutateurs Power over Ethernet pour un autre bond générationnel en puissance délivrée.

Par Nombre de Ports : La Densité Passe de 24 à 48 Ports

Les châssis 24 ports ont généré 36,31% des revenus de 2025 car ils s'adaptent parfaitement aux succursales qui exploitent trente à quarante terminaux Power over Ethernet (PoE). Pourtant, la taille du marché des commutateurs Power over Ethernet associée aux unités 48 ports augmente à un TCAC de 12,46% car les campus multi-bâtiments préfèrent moins de baies et des coûts par port inférieurs. Les commutateurs haute densité simplifient également la gestion des câbles en réduisant de moitié le nombre de liaisons montantes vers les couches d'agrégation, un avantage qui résonne dans les centres de données et les résidences universitaires. Les fournisseurs expédient désormais des modèles 48 ports avec des alimentations modulaires atteignant 2 880 watts, permettant une fourniture complète de 90 watts sans coupures de courant.

La croissance ne se limite pas aux grandes boîtes. Les produits 24 ports sur rail DIN offrent aux ingénieurs industriels une densité de type rack dans des armoires de commande de 19 pouces, tandis que les unités sans ventilateur à 8 ports restent populaires dans les points de vente au détail et les poteaux de surveillance à distance. L'économie favorise les modèles plus grands : une unité gérée 48 ports est au prix de 167 à 250 USD par port, contre 208 à 333 USD pour un équivalent 24 ports, créant une taxe implicite de 15 à 25% pour les acheteurs qui s'en tiennent à une densité inférieure. Au-delà de 48 ports, les commutateurs cœur modulaires servent les centraux téléphoniques des opérateurs où la latence d'empilement dégraderait autrement la synchronisation du backhaul 5G. Dans l'ensemble, le mouvement vers des équipements plus denses remodèle les stocks des distributeurs et incite les fabricants à repenser la conception du refroidissement et du fond de panier.

Par Secteur d'Utilisation Final : La Numérisation des Usines Stimule la Surperformance Industrielle

L'immobilier commercial a conservé une part de 52,11% en 2025 car les bureaux, les hôtels et les centres commerciaux convergent la surveillance IP, les points d'accès et la VoIP sur le câblage structuré existant. Pourtant, les usines industrielles offrent le plus grand potentiel de croissance : le segment progresse à un TCAC de 14,62% car les systèmes de vision d'IA en périphérie effectuent des contrôles qualité en une fraction de seconde et exigent 60 à 90 watts des commutateurs locaux. La taille du marché des commutateurs Power over Ethernet liée à l'automatisation des usines s'étend chaque fois qu'un ingénieur de production remplace une passerelle fieldbus par un capteur Ethernet.

Les programmes de villes intelligentes gouvernementaux ajoutent un volume régulier grâce aux caméras de circulation et aux lampadaires intelligents, bien que les cycles budgétaires allongent les délais de livraison à 18-24 mois. Les établissements de santé modernisent les panneaux d'appel infirmier et les moniteurs patients avec le Power over Ethernet (PoE) pour simplifier le nettoyage de contrôle des infections, tandis que les districts K-12 aux États-Unis bénéficient d'un financement E-Rate amélioré de 201,57 USD par élève pour remplacer les équipements Fast Ethernet vieillissants. Les opérateurs de télécommunications exploitent des commutateurs de Type 4 dans les abris d'agrégation de petites cellules 5G, éliminant les alimentations CA séparées dans les emplacements en toiture ou sur poteau. Bien que la demande résidentielle reste de niche, les appareils non gérés à cinq ports à moins de 100 USD élargissent le marché grand public et pourraient préparer de futures mises à niveau prosumer.

Par Application : L'Intelligence en Périphérie Grimpe dans la Chaîne de Valeur

La surveillance IP a capturé 37,62% des revenus de 2025 car les flux 4K sont devenus une exigence standard des assurances d'entreprise. Les boîtiers d'IA en périphérie représentent cependant la trajectoire la plus rapide à un TCAC de 16,33% car les fabricants de semi-conducteurs intègrent désormais des unités de traitement neuronal aux côtés de GPU modestes, permettant une inférence en temps réel sur les données de vibration, les flux vidéo ou les métriques de maintenance prédictive directement dans un boîtier alimenté par Power over Ethernet (PoE). Les points d'accès sans fil restent un pilier de demande mature, mais les mises à niveau Wi-Fi 7 condensent les intervalles de renouvellement de sept ans à environ cinq ans.

Les combinés VoIP déclinent à mesure que les softphones cannibalisent les postes de bureau, mais les boutons d'appel renforcés survivent dans les hôpitaux et les sites industriels. Les passerelles d'automatisation du bâtiment et l'éclairage Power over Ethernet (PoE) sont des segments émergents qui reçoivent un élan supplémentaire des réglementations sur la performance énergétique en Europe et aux États-Unis. Les capteurs industriels migrent vers la paire unique Ethernet avec Power over Ethernet (PoE), étendant la portée à 1 000 m pour les plateformes pétrolières et les mines. Enfin, les petites cellules 5G s'appuient sur des ports 90 watts pour alimenter les radios intégrées dans le mobilier urbain, renforçant le marché des commutateurs Power over Ethernet en tant qu'épine dorsale de la densification urbaine.

Analyse Géographique

L'Amérique du Nord a détenu 38,12% des revenus de 2025 car les entreprises ont remplacé les unités Catalyst 3750 vieilles d'une décennie et migré vers des couches de distribution prêtes pour le Wi-Fi 6E. Le financement fédéral E-Rate stimule les renouvellements K-12, et la Certification du Modèle de Maturité en Cybersécurité dans les chaînes d'approvisionnement de la défense pousse les maîtres d'œuvre vers des commutateurs avec des racines de confiance matérielles. Le Canada reflète les tendances américaines, avec un coup de pouce supplémentaire des programmes de campus intelligents dans les grandes universités.

L'Asie-Pacifique est le moteur de croissance rapide avec un TCAC de 13,87% jusqu'en 2031. La Chine et l'Inde intègrent le Power over Ethernet (PoE) dans les rénovations Industrie 4.0 qui unifient les technologies opérationnelles et informatiques, augmentant la densité des ports de trois à cinq fois sur chaque ligne. Les nations d'Asie du Sud-Est suivent des voies similaires à mesure que les pôles d'assemblage électronique prolifèrent, tandis que les hôpitaux et les universités australiens adoptent des points d'accès Wi-Fi 6E et des pilotes d'éclairage 90 watts dans le cadre de subventions pour l'inclusion numérique.

L'Europe affiche une croissance à un chiffre moyen, soutenue par les mandats NIS2 et DORA qui obligent les opérateurs d'infrastructures critiques et les banques à segmenter les terminaux Power over Ethernet (PoE). La Directive sur la Performance Énergétique des Bâtiments incite également aux rénovations d'éclairage PoE dans le parc commercial. L'Amérique latine reste plus modeste, concentrée dans la finance brésilienne et les exportations agricoles argentines où les silos à grains adoptent la surveillance IP contre le vol. Le Moyen-Orient et l'Afrique sont portés par des projets ; le NEOM d'Arabie Saoudite et la Ville Intelligente de Dubaï spécifient des infrastructures de rue PoE, mais les déploiements dépendent des cycles d'appels d'offres du secteur public.

Paysage Concurrentiel

Le marché des commutateurs PoE est modérément concentré, Cisco Systems, Hewlett Packard Enterprise (HPE) et Huawei Technologies détenant collectivement une part significative des revenus mondiaux. Une étape clé s'est produite en juillet 2025 lorsque HPE a acquis Juniper Networks pour 14 milliards USD. Cette acquisition a élevé l'entité combinée à environ 25% de part de marché et a renforcé le portefeuille de commutation d'Aruba en incorporant la technologie sans fil Mist AI de Juniper, créant d'importantes opportunités de vente croisée dans les réseaux d'entreprise. Cisco continue de maintenir son leadership dans le segment haut de gamme du marché en tirant parti d'innovations propriétaires telles que le PoE universel à 100 watts et des analyses avancées en silicium, alimentées par les processeurs embarqués AMD Ryzen V3000 introduits en avril 2026. Ces développements soulignent l'importance de l'échelle, des normes propriétaires et de l'intelligence intégrée dans la formation de la dynamique concurrentielle.

Alors que les leaders mondiaux dominent le segment premium des entreprises, les spécialistes régionaux occupent des positions solides sur les marchés localisés. Des entreprises comme Ruijie en Chine, Allied Telesis au Japon et PLANET Technology à Taïwan excellent dans les déploiements sensibles aux prix ou renforcés, des domaines où les fournisseurs mondiaux hésitent souvent à localiser le micrologiciel ou à répondre aux exigences de niche. Simultanément, des perturbateurs tels que Lantronix redéfinissent le paysage concurrentiel en intégrant des moteurs d'IA haute performance capables de 8 TOPS directement dans les structures de commutation. Cette innovation permet des analyses vidéo sur site sans recourir à une infrastructure cloud, réduisant la latence et séduisant les secteurs qui nécessitent un traitement en temps réel. Ces avancées démontrent comment les acteurs plus petits peuvent concurrencer efficacement en se concentrant sur des cas d'utilisation spécialisés et des capacités avancées en périphérie.

En plus du positionnement concurrentiel, des facteurs externes influencent la dynamique du marché. Les pénuries persistantes de semi-conducteurs restent un défi critique, avec des délais de livraison pour les circuits intégrés de gestion de l'alimentation dépassant 40 semaines. Cette perturbation de la chaîne d'approvisionnement oriente souvent les décisions d'achat vers les fournisseurs disposant de réserves de stocks plus importantes, renforçant les avantages des acteurs établis. De plus, la conformité réglementaire devient un obstacle significatif à l'entrée. La Loi européenne sur la cyber-résilience, effective en septembre 2026, impose des fonctionnalités de démarrage sécurisé et de racine de confiance matérielle à tous les fournisseurs. Bien que ces exigences augmentent les coûts pour les fournisseurs établis, elles créent également des obstacles substantiels pour les entrants en marque blanche, réduisant le champ concurrentiel. Ensemble, la volatilité de la chaîne d'approvisionnement et les mandats réglementaires favorisent la consolidation du marché, au profit des acteurs bien capitalisés capables d'absorber les coûts de conformité et de gérer les risques d'inventaire.

Leaders du Secteur des Commutateurs Power over Ethernet (PoE)

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co., Ltd.

Netgear, Inc.

TP-Link Corporation Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : AMD a annoncé que les processeurs embarqués Ryzen V3000 alimentent les commutateurs Cisco Catalyst 9300 et de la série 8000, intégrant la télémétrie d'IA et la détection des menaces en temps réel au niveau matériel.

- Mars 2026 : Lantronix a lancé SmartSwitch.ai avec un moteur d'IA en périphérie de 8 TOPS pour fournir des analyses vidéo sur commutateur pour la surveillance du commerce de détail et de la circulation.

- Janvier 2026 : NETGEAR a lancé la série de commutateurs AV-over-IP M4350 avec 48 ports et un budget Power over Ethernet (PoE) de 1 130 watts destiné aux studios de diffusion et aux centres de conférence.

- Septembre 2025 : Extreme Networks a ajouté un provisionnement zéro contact qui télécharge les configurations au premier démarrage, réduisant considérablement les délais de déploiement des succursales.

Portée du Rapport sur le Marché Mondial des Commutateurs Power over Ethernet (PoE)

Le marché des commutateurs Power over Ethernet (PoE) est un secteur axé sur les commutateurs réseau qui fournissent à la fois la transmission de données et l'alimentation électrique via un seul câble Ethernet. Les commutateurs Power over Ethernet (PoE) permettent le fonctionnement d'appareils tels que les caméras IP, les points d'accès sans fil, les téléphones VoIP, les capteurs IoT et les systèmes de bâtiments intelligents sans nécessiter de sources d'alimentation séparées. Ces commutateurs simplifient le déploiement, réduisent les coûts d'infrastructure et répondent à la demande croissante d'appareils connectés dans divers secteurs.

Le Rapport sur le Marché des Commutateurs Power over Ethernet (PoE) est Segmenté par Capacité de Gestion (Géré, Non Géré et Intelligent), Classe de Puissance (Jusqu'à 15,4 W, Jusqu'à 30 W, Jusqu'à 60 W, Jusqu'à 90 W et Au-dessus de 90 W), Nombre de Ports (4-8, 9-16, 17-24, 25-48 et Au-dessus de 48), Secteur d'Utilisation Final (Résidentiel, Bâtiments Commerciaux, Industriel, Gouvernement, Informatique et Télécommunications, Santé, Éducation et Autres Secteurs d'Utilisation Final), Application (Surveillance IP, Points d'Accès Sans Fil, VoIP, Automatisation du Bâtiment, Capteurs Industriels, IA en Périphérie et Petites Cellules 5G), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Commutateur PoE Géré |

| Commutateur PoE Non Géré |

| Commutateur PoE Intelligent |

| Jusqu'à 15,4 W (802.3af) |

| Jusqu'à 30 W (802.3at) |

| Jusqu'à 60 W (Type 3) |

| Jusqu'à 90 W (Type 4) |

| Au-dessus de 90 W (PoE Ultra) |

| 4-8 Ports |

| 9-16 Ports |

| 17-24 Ports |

| 25-48 Ports |

| Au-dessus de 48 Ports |

| Résidentiel |

| Bâtiments Commerciaux |

| Industriel et Manufacturier |

| Gouvernement et Infrastructure Publique |

| Informatique et Télécommunications |

| Santé |

| Éducation |

| Autres Secteurs d'Utilisation Final (Commerce de Détail, Transport et Logistique) |

| Caméras de Surveillance IP |

| Points d'Accès Sans Fil |

| Téléphones VoIP et Terminaux de Communications Unifiées |

| Automatisation du Bâtiment et Éclairage PoE |

| Capteurs et Contrôleurs Industriels |

| Nœuds Informatiques en Périphérie et Boîtiers d'IA |

| Petites Cellules 5G et Systèmes d'Antennes Distribuées |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Océanie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Capacité de Gestion | Commutateur PoE Géré | ||

| Commutateur PoE Non Géré | |||

| Commutateur PoE Intelligent | |||

| Par Classe de Puissance | Jusqu'à 15,4 W (802.3af) | ||

| Jusqu'à 30 W (802.3at) | |||

| Jusqu'à 60 W (Type 3) | |||

| Jusqu'à 90 W (Type 4) | |||

| Au-dessus de 90 W (PoE Ultra) | |||

| Par Nombre de Ports | 4-8 Ports | ||

| 9-16 Ports | |||

| 17-24 Ports | |||

| 25-48 Ports | |||

| Au-dessus de 48 Ports | |||

| Par Secteur d'Utilisation Final | Résidentiel | ||

| Bâtiments Commerciaux | |||

| Industriel et Manufacturier | |||

| Gouvernement et Infrastructure Publique | |||

| Informatique et Télécommunications | |||

| Santé | |||

| Éducation | |||

| Autres Secteurs d'Utilisation Final (Commerce de Détail, Transport et Logistique) | |||

| Par Application | Caméras de Surveillance IP | ||

| Points d'Accès Sans Fil | |||

| Téléphones VoIP et Terminaux de Communications Unifiées | |||

| Automatisation du Bâtiment et Éclairage PoE | |||

| Capteurs et Contrôleurs Industriels | |||

| Nœuds Informatiques en Périphérie et Boîtiers d'IA | |||

| Petites Cellules 5G et Systèmes d'Antennes Distribuées | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Océanie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des commutateurs Power over Ethernet d'ici 2031 ?

La taille du marché des commutateurs Power over Ethernet devrait atteindre 10,73 milliards USD d'ici 2031, progressant à un TCAC de 11,21% de 2026 à 2031 (Mordor Intelligence).

Quel segment connaît la croissance la plus rapide dans les commutateurs Power over Ethernet (PoE) ?

Les commutateurs Power over Ethernet (PoE) qui délivrent jusqu'à 90 watts par port devraient afficher le TCAC le plus élevé de 15,81% jusqu'en 2031, portés par les points d'accès Wi-Fi 7 et les caméras PTZ à IA intégrée (Mordor Intelligence).

Quelle application domine actuellement la demande de Power over Ethernet (PoE) ?

La surveillance IP est en tête avec une part de revenus de 37,62%, reflétant les déploiements de caméras 4K et 8K par les entreprises et les municipalités (Mordor Intelligence).

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 13,87% à mesure que les fabricants chinois et indiens adoptent des architectures d'usines intelligentes (Mordor Intelligence).

Quelle est la concentration de la concurrence entre fournisseurs ?

Cisco, Hewlett Packard Enterprise et Huawei détiennent collectivement environ 55 à 60% de part de marché.

Quel est le principal obstacle à l'adoption pour les petites organisations ?

Les dépenses d'investissement initiales pouvant dépasser 800 à 1 200 USD par port constituent le principal frein, bien que des programmes d'abonnement émergent pour réduire les coûts initiaux.

Dernière mise à jour de la page le: