Taille et parts du marché des chipsets Power Over Ethernet (PoE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

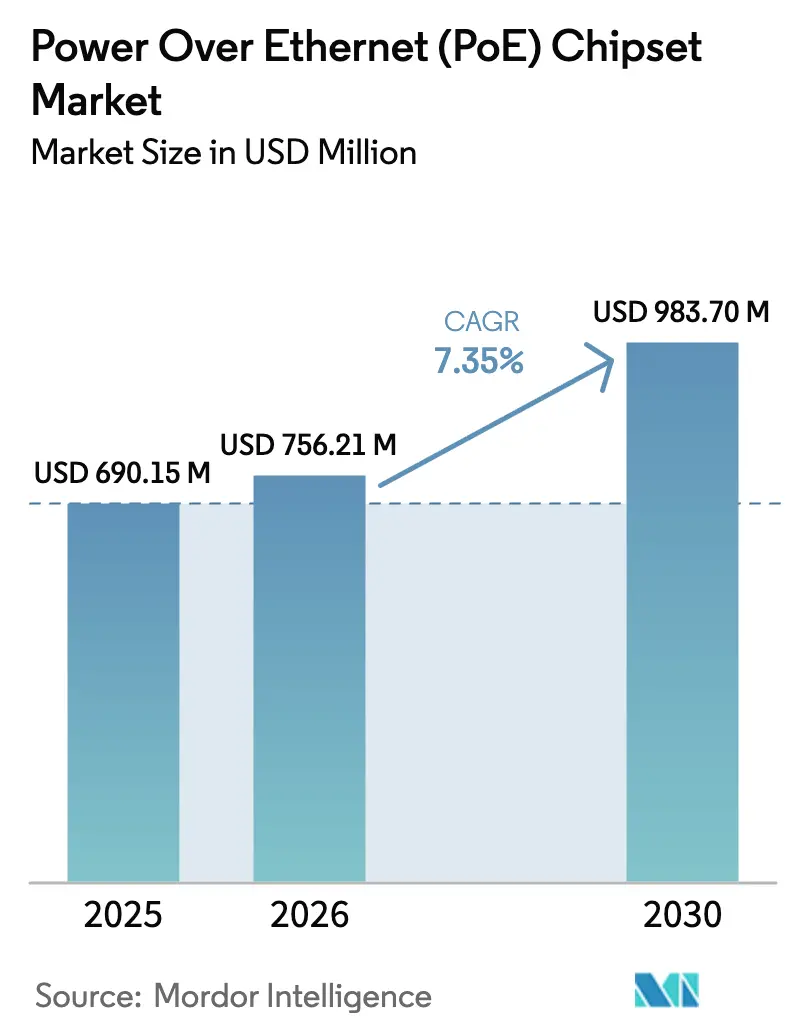

| Taille du Marché (2026) | 756.21 Millions de dollars américains |

| Taille du Marché (2030) | 983.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.35% CAGR |

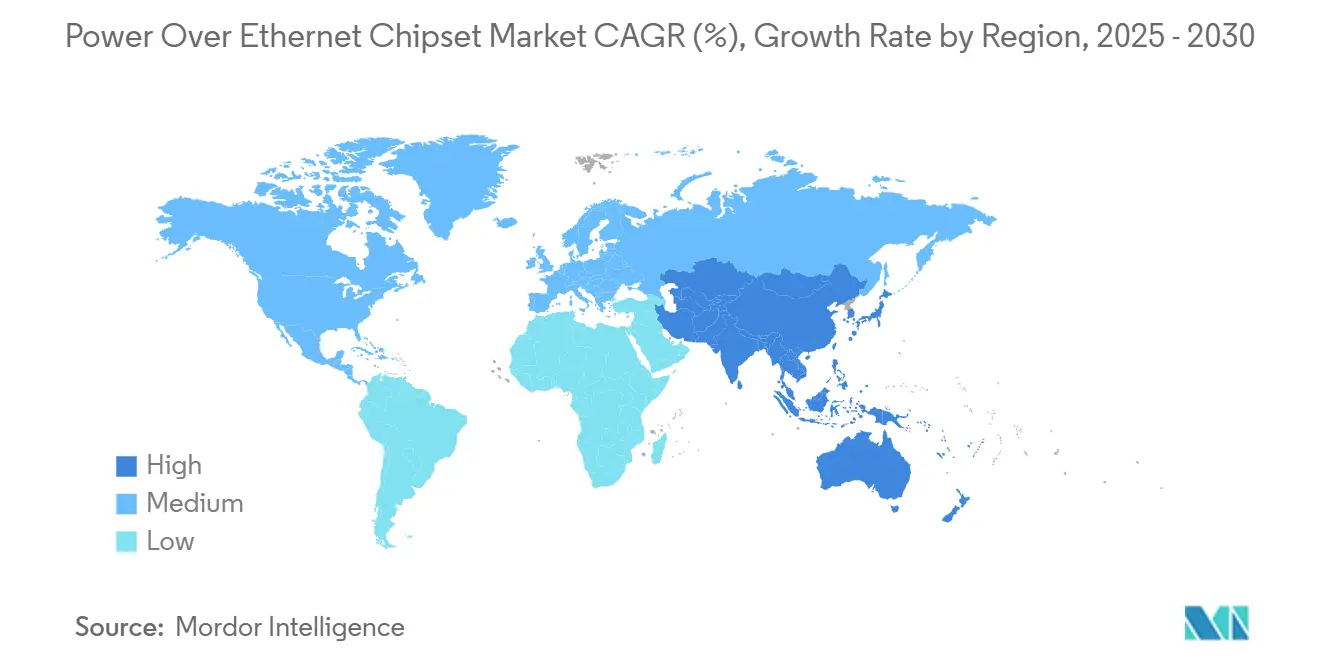

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

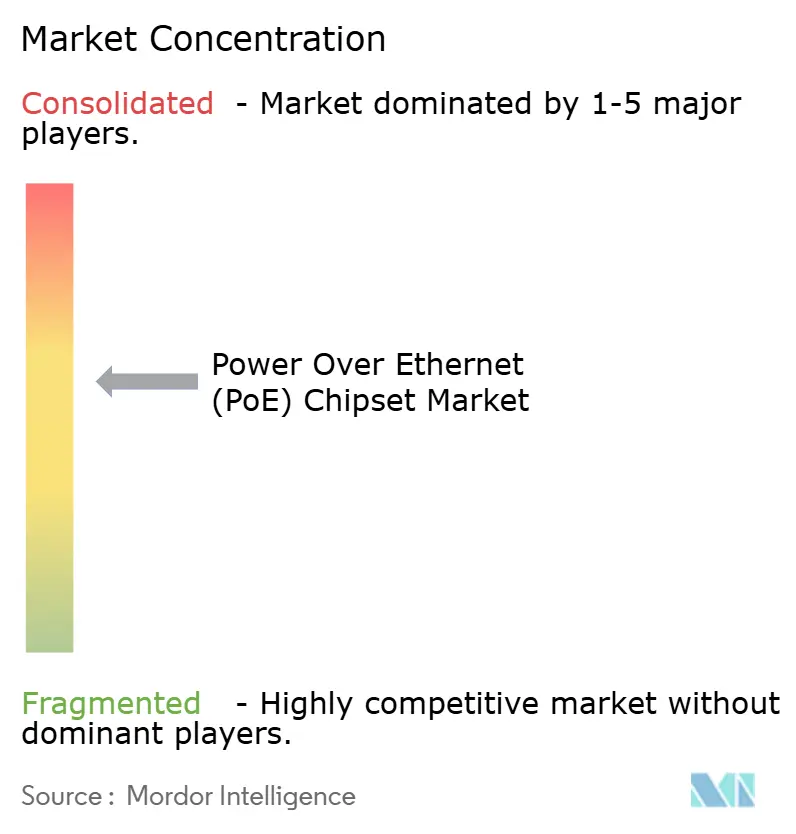

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chipsets Power Over Ethernet (PoE) par Mordor Intelligence

La taille du marché des chipsets Power Over Ethernet a été évaluée à 690,15 millions USD en 2025 et devrait croître de 756,21 millions USD en 2026 pour atteindre 983,70 millions USD d'ici 2030, à un CAGR de 7,35 % durant la période de prévision (2026-2030). La demande croissante de réseaux convergents alimentation-données dans les bâtiments intelligents, l'automatisation industrielle et les écosystèmes IoT soutient cette expansion. Les déploiements IEEE 802.3bt à haute puissance élargissent l'ensemble des applications adressables à l'affichage numérique, l'éclairage LED et les caméras IA en périphérie. Les incitations à la fabrication nationale aux États-Unis modèrent les prix de vente moyens tout en améliorant la résilience de l'approvisionnement, et les investissements dans les villes intelligentes en Asie-Pacifique accélèrent l'adoption régionale. L'accent concurrentiel se déplace vers l'efficacité des signaux mixtes, les performances thermiques et le micrologiciel avancé de négociation de puissance pour surmonter les limites de dissipation thermique au-delà de 60 W.

Points clés du rapport

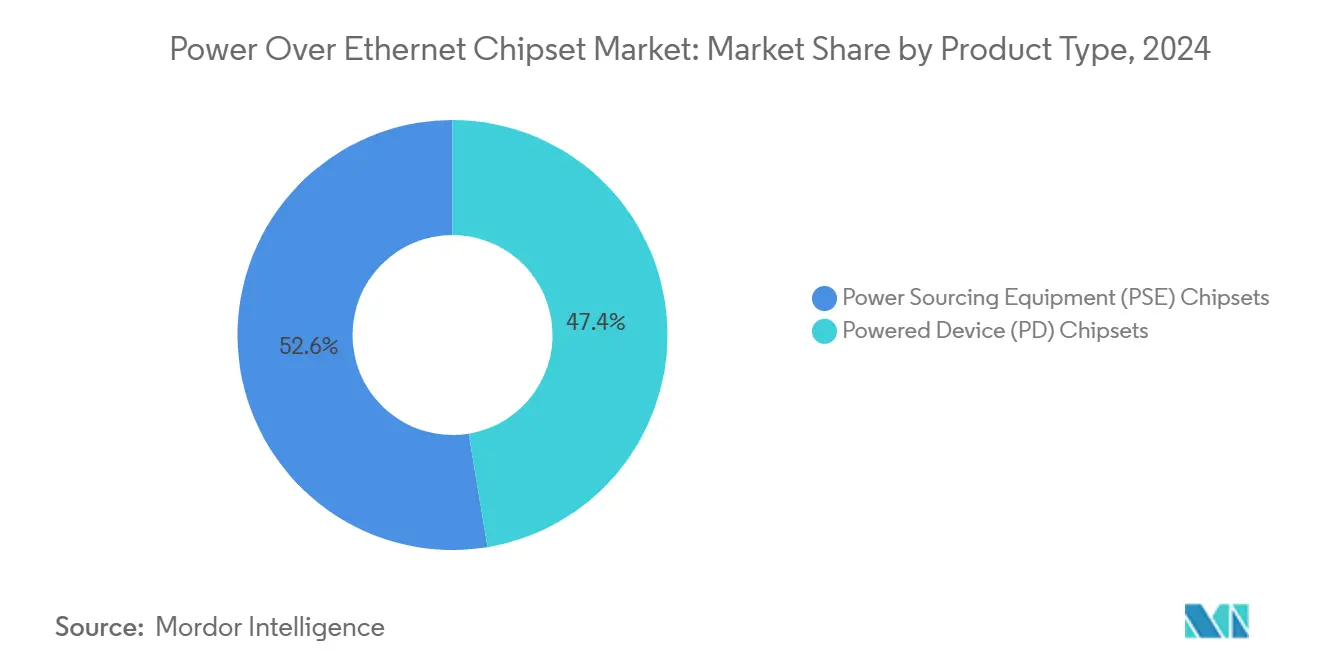

- Par type de produit, les chipsets d'équipement d'alimentation (PSE) ont dominé avec 52,6 % de la part de marché des chipsets Power over Ethernet en 2024 ; les chipsets de dispositif alimenté (PD) enregistrent le CAGR le plus rapide à 13,8 % jusqu'en 2030.

- Par norme, l'IEEE 802.3at a représenté 46,2 % de la taille du marché des chipsets Power over Ethernet en 2024, tandis que l'IEEE 802.3bt progresse à un CAGR de 18,8 % jusqu'en 2030.

- Par type de dispositif, les caméras IP/réseau ont capturé 38,4 % de la part de marché des chipsets Power over Ethernet en 2024 ; l'éclairage LED/PoE s'accélère à un CAGR de 20,3 %.

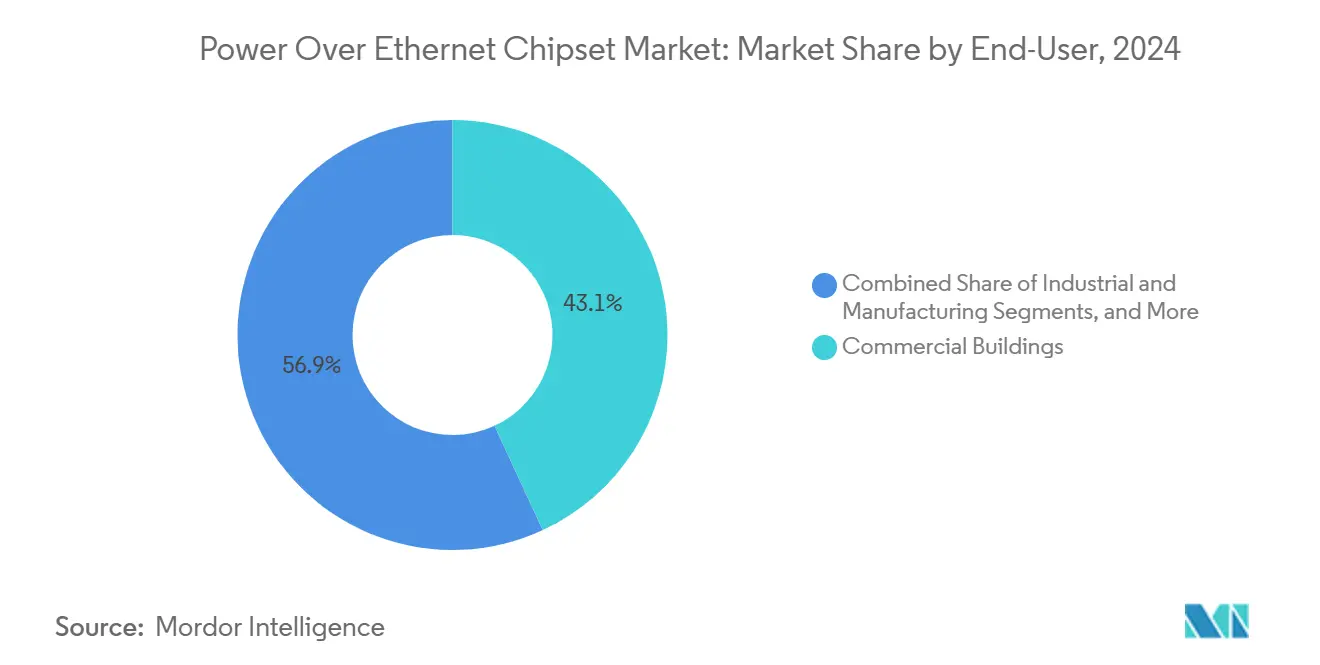

- Par utilisateur final, les bâtiments commerciaux détenaient 43,1 % de la taille du marché des chipsets Power over Ethernet en 2024, les centres de données progressant à un CAGR de 15,2 %.

- Par classe de puissance, le segment 15,5-30 W représentait une part de 44,5 % en 2024, tandis que la classe 60-100 W enregistrait le CAGR le plus élevé à 19,4 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,8 % en 2024 ; l'Asie-Pacifique affiche un CAGR de 15,9 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des chipsets Power Over Ethernet (PoE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement d'infrastructures de bâtiments intelligents | +2.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion de la surveillance IP activée par l'IoT | +1.8% | Chine, Amérique du Nord, mondial | Court terme (≤ 2 ans) |

| Adoption de l'IEEE 802.3bt pour les terminaux à haute puissance | +1.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Croissance de l'Ethernet industriel dans l'automatisation | +1.1% | Europe, Amérique du Nord, Asie de l'Est | Moyen terme (2-4 ans) |

| Déploiement de l'Ethernet à paire unique automobile avec PoDL | +0.7% | Europe, Asie de l'Est, Amérique du Nord | Long terme (≥ 4 ans) |

| Ajouts de capacité liés à la loi CHIPS américaine réduisant les prix de vente moyens des chipsets | +0.4% | Amérique du Nord avec répercussions mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant d'infrastructures de bâtiments intelligents

Le PoE devient le système nerveux des bâtiments connectés, avec 60 % des quelque 2 500 dispositifs par 100 000 pi² dans les bureaux modernes alimentés via le câblage Ethernet.[1]Cisco Systems, "Qu'est-ce qu'un bâtiment intelligent ?", cisco.com La montée en puissance de 15 W à 90 W élargit la prise en charge des téléphones IP aux moniteurs et aux stations d'accueil USB-C pour ordinateurs portables. Les gestionnaires d'installations bénéficient d'une budgétisation centralisée de l'alimentation et de déplacements-ajouts-modifications plus rapides, tandis que les fournisseurs de semi-conducteurs répondent avec des contrôleurs intégrant l'allocation dynamique de puissance, la mesure au niveau des ports et la journalisation des défauts.

Expansion des réseaux de surveillance IP activés par l'IoT

Les caméras réseau représentent déjà 38,4 % des terminaux PoE. Des capteurs à plus haute résolution, l'analytique en périphérie et les fonctions PTZ poussent la demande vers des chipsets IEEE 802.3bt fournissant jusqu'à 90 W avec des débits de données gigabit. Avec 65 % des nouvelles installations de sécurité intégrant l'IA en périphérie, la négociation fiable de puissance et le micrologiciel d'arrêt progressif deviennent des priorités d'approvisionnement.

Adoption rapide de l'IEEE 802.3bt pour les terminaux à haute puissance

La ratification de l'IEEE 802.3bt en 2018 a introduit les classes Type 3 et Type 4 à 60 W et 90 W respectivement, permettant des applications telles que l'affichage numérique et l'éclairage PoE. La fonction Autoclass permet aux terminaux de signaler leur consommation réelle, améliorant l'utilisation côté commutateur et réduisant la capacité inutilisée. Les chipsets intègrent désormais des convertisseurs CC-CC à haute efficacité maintenant une efficacité de conversion de 95 % tout en respectant les budgets thermiques.

Demande croissante d'Ethernet industriel dans l'automatisation

Les sites de fabrication adoptent des commutateurs PoE durcis homologués de -40 °C à +85 °C et des composants électroniques à revêtement conforme pour alimenter les capteurs et les passerelles sans installer de circuits secteur supplémentaires. L'intégration avec les réseaux à sensibilité temporelle garantit un contrôle de mouvement synchronisé, et les fabricants de chipsets intègrent l'horodatage conforme à l'IEEE 802.1AS ainsi qu'une immunité aux surtensions plus élevée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dissipation thermique et température des faisceaux de câbles > 60 W | –1.1% | Mondial, plus aigu dans les climats chauds | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre fournisseurs | –0.7% | Mondial | Moyen terme (2-4 ans) |

| Volatilité du prix du cuivre augmentant le coût total de possession | –0.4% | Mondial, impact plus élevé dans les régions en développement | Court terme (≤ 2 ans) |

| Pénurie de talents en conception PoE à signaux mixtes | –0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de dissipation thermique et de température des faisceaux de câbles au-delà de 60 W

Les tests sur des faisceaux de 100 câbles montrent des hausses de température de 10 °C à pleine puissance IEEE 802.3bt sur câble de catégorie 5e. Les installateurs en entreprise passent donc à la catégorie 6A et à un déclassement plus strict, ce qui augmente les coûts. Les fournisseurs de semi-conducteurs répondent avec des convertisseurs à 95 % d'efficacité et une limitation adaptative de la puissance par port pour éviter les déclenchements en surchauffe, mais les limites physiques du cuivre demeurent.

Lacunes d'interopérabilité dans les implémentations multi-fournisseurs

Jusqu'à 30 % des connexions entre marques différentes souffrent d'une puissance réduite ou de fonctionnalités de gestion manquantes malgré une conformité apparente. Le programme de certification de l'Alliance Ethernet gagne du terrain, mais les acheteurs en entreprise planifient toujours des tests de banc exhaustifs, allongeant les cycles de déploiement. Les entreprises de chipsets qui fournissent des conceptions de référence complètes et des rapports de conformité internes obtiennent la préférence lors des appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chipsets PSE stimulent l'expansion des infrastructures

Les contrôleurs PSE ont généré 52,6 % du chiffre d'affaires du marché des chipsets Power over Ethernet en 2024. Les dispositifs phares à huit ports de Type 4, tels que le TPS23881B de Texas Instruments, consolident la conversion CC-CC, la détection et huit limites de courant programmables dans un seul circuit intégré à signaux mixtes, réduisant l'espace sur la carte et le coût de la nomenclature.[2]Texas Instruments, "Présentation de l'équipement d'alimentation (PSE)", ti.com Les exigences de densité de puissance plus élevée nécessitent des algorithmes sophistiqués de repli thermique, incitant les fournisseurs à intégrer une télémétrie de température en temps réel accessible via I²C. Les commutateurs commerciaux et industriels restent le principal débouché, mais la croissance provient également des injecteurs mid-span retrofités dans des baies existantes.

Les contrôleurs de dispositifs alimentés (PD) sont en retrait en termes de parts, mais s'accélèrent à un CAGR de 13,8 % jusqu'en 2030, car chaque terminal supplémentaire — point d'accès sans fil, passerelle IoT, panneau à encre électronique — intègre du PoE. Silicon Labs compresse les transistors de commutation, la rectification synchrone et les régulateurs à faible consommation dans des boîtiers QFN miniatures, réduisant l'encombrement des modules pour les caméras ultra-minces. La pré-certification de sécurité IEC 62368-1 accélère la mise sur le marché des équipementiers et amplifie l'adoption dans les dispositifs proches du consommateur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par norme : l'IEEE 802.3bt permet les applications à forte consommation

L'IEEE 802.3at a maintenu une part de 46,2 % en 2024, soutenu par une large compatibilité avec le câblage existant et une suffisance pour les charges VoIP, WLAN et caméras HD courantes. Les économies d'échelle sur les semi-conducteurs matures maintiennent les coûts par port bas, assurant des volumes continus.

L'IEEE 802.3bt progresse à un CAGR de 18,8 % et positionne la taille du marché des chipsets Power over Ethernet pour des cas d'usage à plus haute puissance tels que l'affichage 4K, les mini-ordinateurs de bureau et les scanners LiDAR montés au plafond. La messagerie Autoclass et l'alimentation sur quatre paires incitent les équipementiers de commutateurs à faire évoluer l'ensemble de leurs gammes de produits. Les feuilles de route des semi-conducteurs ajoutent des étages fly-back isolés multi-phases et une rectification synchrone qui limitent les pertes d'insertion, ce qui atténue les contraintes thermiques croissantes.

Par type de dispositif : les caméras IP en tête tandis que l'éclairage s'accélère

Les caméras IP détenaient 38,4 % du chiffre d'affaires du segment en 2024 et continuent de migrer vers des architectures IA en périphérie. L'inférence locale réduit la bande passante vers les serveurs centraux mais augmente les enveloppes de puissance au niveau de la carte à 40 W et au-delà, poussant la demande vers des semi-conducteurs PD robustes de Type 4 avec protection e-Fuse intégrée.

L'éclairage LED, bien que plus modeste aujourd'hui, progresse à un CAGR de 20,3 %. Des études de cas ont démontré une réduction de 86 % de la consommation énergétique des bâtiments après la conversion des luminaires fluorescents en luminaires PoE adressables. Les fabricants de luminaires intègrent des capteurs de lumière du jour et des balises Bluetooth alimentés par le même câble, augmentant le contenu en semi-conducteurs par prise.

Par utilisateur final : les bâtiments commerciaux dominent, les centres de données progressent fortement

Les portefeuilles immobiliers commerciaux représentent 43,1 % de la demande de 2024, tirant parti du PoE pour converger la CVC, le contrôle d'accès, la surveillance et l'éclairage sur un réseau unifié. Les rénovations gagnent un élan supplémentaire alors que les gestionnaires immobiliers privilégient les tableaux de bord ESG et les indicateurs d'expérience des locataires.

Les centres de données et les points de présence en périphérie se développent à un CAGR de 15,2 %. Les opérateurs déploient le PoE pour le contrôle d'accès, la détection environnementale et les micro-salles de données qui prennent en charge les charges de travail sensibles à la latence dans les emplacements de vente au détail. Les exigences de fiabilité se traduisent par des semi-conducteurs PSE redondants avec basculement sans interruption et limitation de courant cycle par cycle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de puissance : la Classe 4 en tête, les classes supérieures s'accélèrent

Les dispositifs de Classe 4 (15,5-30 W) détenaient une part de 44,5 % en 2024, soutenant la majorité des installations WLAN et de caméras de milieu de gamme. Les semi-conducteurs optimisés dans cette plage offrent désormais des pertes à vide inférieures à 100 mW et une rectification synchrone à 97 % d'efficacité en crête.

Les Classes 7-8 (60-100 W) progressent à un CAGR de 19,4 %, rendues possibles par des magnétiques à quatre paires améliorés et des cordons de brassage à cote thermique. Les fournisseurs se différencient via des moteurs de gestion de puissance numérique qui réallouent dynamiquement le budget inutilisé entre les ports et mettent en œuvre un repli thermique préventif pour se conformer aux plafonds de température des faisceaux de câbles imposés par les codes du bâtiment.

Analyse géographique

L'Amérique du Nord représentait 37,8 % des ventes de 2024. L'adoption précoce de l'IEEE 802.3bt et les rénovations proactives en matière d'efficacité énergétique soutiennent les volumes, tandis que la loi CHIPS injecte 162 millions USD dans la fabrication nationale de semi-conducteurs PoE, ce qui modère les délais de livraison et la volatilité des prix de vente moyens.[3]Morrison and Foerster, "Impact précoce de la loi CHIPS", mofo.com

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,9 % jusqu'en 2030. La transformation de la fabrication discrète en Chine s'appuie sur des commutateurs PoE durcis pour alimenter des grappes de capteurs sur des portiques mobiles, réduisant les temps d'arrêt de recâblage lors des reconfigurations de lignes. Les équipementiers automobiles au Japon adoptent l'Ethernet à paire unique avec PoDL pour réduire le poids des faisceaux de câbles et permettre les flux de micrologiciels en liaison radio vers les contrôleurs de domaine.

L'Europe sécurise une part significative ancrée par les programmes Industrie 4.0 de l'Allemagne. Les réglementations poussant vers des bâtiments à consommation d'énergie quasi nulle favorisent l'adoption de l'éclairage intelligent et des capteurs de qualité de l'air pilotés par PoE. Le Royaume-Uni accélère les rénovations des propriétés patrimoniales, en tirant parti des injecteurs mid-span pour éviter des travaux électriques perturbateurs, tandis que les municipalités françaises pilotent du mobilier urbain alimenté par PoE intégrant le Wi-Fi et la vidéosurveillance.

Paysage concurrentiel

La concentration du marché est modérée. Texas Instruments, Analog Devices et Microchip Technology détiennent des portefeuilles multi-générations couvrant les contrôleurs PSE et PD. L'intégration continue des transistors MOSFET, des amplificateurs de détection de courant et des diodes thermiques réduit l'encombrement sur la carte et améliore l'efficacité. Silicon Labs, Kinetic Technologies et les challengers asiatiques ciblent les équipementiers à la recherche de solutions compactes et économiques pour les nœuds IoT à fort volume.

Les mouvements stratégiques en 2025 comprennent la mise sur le marché par Texas Instruments du contrôleur de pont à diode idéale LM7468x optimisé pour les rails PoE à 48 V, réduisant les pertes directes et l'encombrement sur la carte. Würth Elektronik a publié une conception de référence pour l'Ethernet à paire unique avec PoDL afin d'accélérer l'adoption dans les réseaux industriels et automobiles.[4]Würth Elektronik, "Conception d'un système Ethernet à paire unique avec alimentation sur lignes de données", we-online.com Les fournisseurs regroupent de plus en plus le PoE avec d'autres blocs de connectivité tels que le Wi-Fi 6 ou le CAN-FD pour offrir une valeur au niveau de la plateforme et défendre les marges contre la banalisation.

Les opportunités dans les espaces vierges tournent autour du PoDL automobile haute tension, des modules PSE industriels à revêtement conforme et des circuits intégrés spécifiques à l'application (ASIC) PD à empreinte millimétrique pour les objets connectés portables et les étiquettes intelligentes. Les fournisseurs capables de livrer des conceptions de référence répondant aux contraintes thermiques, de compatibilité électromagnétique et de sécurité au niveau système raccourcissent les cycles de conception des équipementiers et obtiennent des primes sur les gains de conception.

Leaders du secteur des chipsets Power Over Ethernet (PoE)

Texas Instruments Incorporated

Analog Devices Inc.

Microchip Technology Inc.

Broadcom Inc.

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ikan Corporation a lancé le système d'éclairage de studio de diffusion LBX10-POE, réduisant les coûts d'installation de 35 % tout en atteignant une efficacité de conversion de puissance de 92-94 %.

- Mars 2025 : Infineon Technologies AG est devenu le leader mondial des microcontrôleurs avec une part de 21,3 %, présentant des familles PSOC intégrant une gestion de l'alimentation compatible PoE.

- Mars 2025 : Planet Technology USA a lancé le serveur d'applications NMS-AIoT, qui orchestre des milliers de dispositifs PoE et détient la certification IEC 62443.

- Mars 2025 : Amphenol Connect a lancé des connecteurs Magnetic Jack et SPE adaptés aux boîtiers d'informatique en périphérie PoE durcis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des chipsets Power over Ethernet (PoE) comme la valeur mondiale générée par les circuits intégrés combinant des fonctions de commutation de données et de distribution d'énergie basse tension conformes aux normes IEEE 802.3af/at/bt dans les commutateurs réseau, les injecteurs mid-span et les dispositifs alimentés tels que les caméras IP et les points d'accès sans fil. Selon Mordor Intelligence, ce marché a atteint 690,15 millions USD en 2025 et fait l'objet de prévisions jusqu'en 2030.

Exclusion du périmètre : les assemblages tels que les commutateurs PoE complets, les prolongateurs, le câblage et les luminaires sont exclus de la présente valorisation.

Aperçu de la segmentation

- Par type de produit

- Chipsets d'équipement d'alimentation (PSE)

- Chipsets de dispositif alimenté (PD)

- Par norme

- IEEE 802.3af

- IEEE 802.3at (PoE+)

- IEEE 802.3bt (PoE++)

- IEEE 802.3cg/PoDL (Ethernet à paire unique)

- Par type de dispositif

- Caméras IP/réseau

- Téléphones VoIP et terminaux de communications unifiées

- Points d'accès sans fil

- Luminaires d'éclairage LED/PoE

- Terminaux de point de vente et bornes interactives

- Autres (capteurs, clients légers, etc.)

- Par utilisateur final

- Bâtiments commerciaux

- Industrie et fabrication

- Établissements de santé

- Commerce de détail et hôtellerie

- Résidentiel / Maisons intelligentes

- Centres de données et points de présence en périphérie

- Par classe de puissance

- ≤15,4 W (Classe 0-3)

- 15,5–30 W (Classe 4)

- 30–60 W (Classe 5-6)

- 60–100 W (Classe 7-8)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs en conception de circuits intégrés analogiques, des chefs de produit de contrôleurs PoE et des intégrateurs de systèmes basse tension en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de vérifier la migration des classes de puissance au niveau des ports, la nomenclature type des chipsets et les intentions d'approvisionnement futures que les données secondaires ne pouvaient pas saisir.

Recherche documentaire

Nous commençons par une recherche documentaire qui exploite des références de premier rang librement disponibles telles que les projets de normes IEEE, les données d'expédition par code SH de la Commission américaine du commerce international, le bulletin des statistiques mondiales du commerce des semi-conducteurs et les statistiques du Consortium PoE. Les rapports annuels (10-K), les présentations aux investisseurs et les transcriptions de résultats trimestriels des entreprises complètent ces sources en révélant les prix de vente moyens des chipsets et le nombre de gains de conception. Les bibliothèques propriétaires de D&B Hoovers et Dow Jones Factiva aident nos analystes à saisir les répartitions de revenus et la dynamique des brevets pour les principaux fournisseurs. Ces données ancrent la base de référence historique de la demande et révèlent les points d'inflexion de l'adoption.

Des orientations supplémentaires proviennent des associations d'automatisation du bâtiment, des livres blancs régionaux sur les villes intelligentes et des revues scientifiques à comité de lecture sur la gestion de l'alimentation, qui retracent les densités de déploiement dans l'immobilier commercial et l'automatisation industrielle. Les sources mentionnées illustrent notre approche et ne sont pas exhaustives ; de nombreuses autres ont été consultées pour des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Nous construisons un modèle initial descendant qui reconstitue les expéditions mondiales de ports Ethernet compatibles PoE à partir des statistiques commerciales et des divulgations d'unités des fournisseurs, qui sont ensuite multipliées par des taux d'attachement de chipsets vérifiés et des prix de vente moyens pondérés. Des approximations ascendantes sélectives, des cumuls de revenus de fournisseurs et des vérifications de canaux valident et affinent les totaux. Les variables clés comprennent les nouvelles surfaces commerciales équipées d'éclairage intelligent, les courbes d'expédition des caméras de surveillance IP, la pénétration de l'IEEE 802.3bt et les ajouts de baies dans les centres de données régionaux. Une régression multivariée projette chaque moteur jusqu'en 2030, après quoi une analyse de scénarios teste la sensibilité à l'adoption haute puissance. Les lacunes dans la couverture ascendante sont comblées par la triangulation de moyennes mobiles sur trois ans et de plages d'experts.

Validation des données et cycle de mise à jour

Notre modèle fait l'objet de vérifications de variance par rapport aux facturations de semi-conducteurs du WSTS et aux valeurs douanières. Les réviseurs seniors examinent les anomalies avant validation. Les rapports sont actualisés annuellement, tandis que les événements importants — mises à niveau de normes ou modifications tarifaires — déclenchent des amendements intermédiaires, garantissant aux clients une vision actualisée.

Pourquoi la base de référence des chipsets Power Over Ethernet de Mordor mérite la confiance des instances dirigeantes

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de composants, des années de référence monétaire et des rythmes d'actualisation différents. Nous reconnaissons ces facteurs d'emblée afin que les décideurs puissent juger de l'adéquation.

Les principaux facteurs d'écart comprennent la question de savoir si les magnétiques passifs ou les commutateurs PoE complets sont intégrés dans le chiffre d'affaires, le degré d'agressivité supposé de la montée en puissance des classes haute puissance, et la cadence à laquelle les équipes d'analystes révisent l'érosion des prix. Le périmètre discipliné de Mordor, l'actualisation annuelle et l'audit des taux d'attachement maintiennent nos chiffres ancrés dans la réalité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 690,15 millions USD (2025) | ||

| 659,1 millions USD (2024) | Consultance régionale A | Exclut les normes PoE à paire unique émergentes et les vérifications de canaux en Asie-Pacifique |

| 1,51 milliard USD (2024) | Consultance mondiale B | Regroupe les commutateurs PoE complets, les injecteurs mid-span et le câblage avec les chipsets |

| 1,20 milliard USD (2024) | Journal sectoriel C | Utilise une baisse uniforme des prix de vente moyens pour toutes les classes de puissance et manque de validation primaire |

La comparaison montre que les larges écarts proviennent principalement d'un élargissement du périmètre ou d'hypothèses non testées, tandis que les chiffres de Mordor découlent de variables transparentes, d'une validation croisée équilibrée et d'une cadence d'actualisation reproductible en laquelle les utilisateurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui alimentent la croissance récente du marché des chipsets Power over Ethernet ?

L'adoption croissante dans les bâtiments intelligents, les déploiements IEEE 802.3bt à haute puissance pour des dispositifs tels que l'éclairage LED et les caméras IA, ainsi que les incitations régionales à la fabrication sont des moteurs clés soutenant un CAGR de 7,35 % jusqu'en 2030.

Quel type de chipset génère actuellement le plus de chiffre d'affaires ?

Les contrôleurs d'équipement d'alimentation (PSE) dominent avec une part de 52,6 % en 2024, car ils résident dans les commutateurs et les injecteurs mid-span qui ancrent chaque réseau PoE.

En quoi l'IEEE 802.3bt diffère-t-il des normes PoE antérieures ?

L'IEEE 802.3bt alimente les quatre paires de câbles pour fournir jusqu'à 90 W, introduit le rapport de puissance Autoclass et permet des applications telles que l'affichage numérique et les caméras PTZ haut de gamme.

Pourquoi les contraintes thermiques posent-elles un problème pour le PoE à haute puissance ?

Les faisceaux transportant 60 W ou plus peuvent chauffer de 10 °C, risquant une dégradation des performances ; les solutions comprennent le câblage de catégorie 6A et des semi-conducteurs de conversion à plus haute efficacité.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait croître à un CAGR de 15,9 %, portée par l'automatisation industrielle et les initiatives de villes intelligentes en Chine, au Japon et en Inde.

Quelles nouvelles opportunités émergent au-delà des réseaux d'entreprise traditionnels ?

L'Ethernet à paire unique automobile avec PoDL, les commutateurs industriels durcis et l'éclairage de studio de diffusion créent une nouvelle demande pour des chipsets PoE spécialisés.

Quelle est la taille du marché des chipsets Power Over Ethernet (PoE) en 2026 ?

La taille du marché des chipsets Power Over Ethernet a été évaluée à 690,15 millions USD en 2025 et devrait croître de 756,21 millions USD en 2026 pour atteindre 983,70 millions USD d'ici 2030, à un CAGR de 7,35 % durant la période de prévision (2026-2030).

Dernière mise à jour de la page le: