Taille et part du marché des connecteurs Ethernet et transformateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

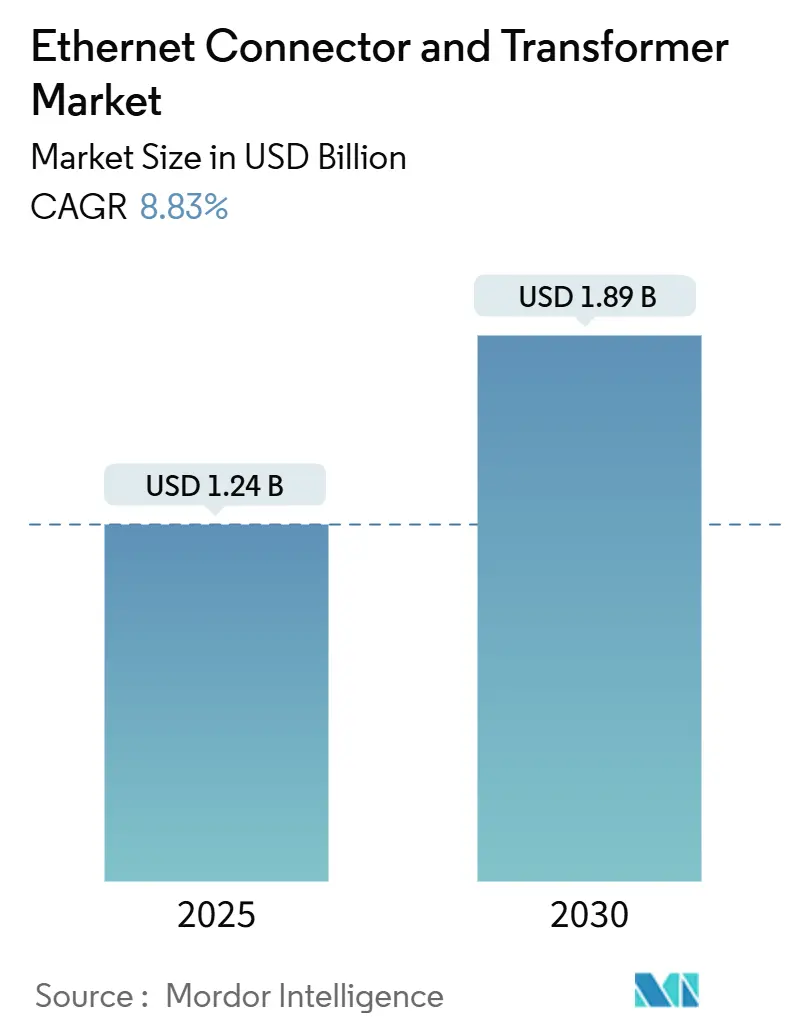

| Taille du Marché (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2030) | 1.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.83% CAGR |

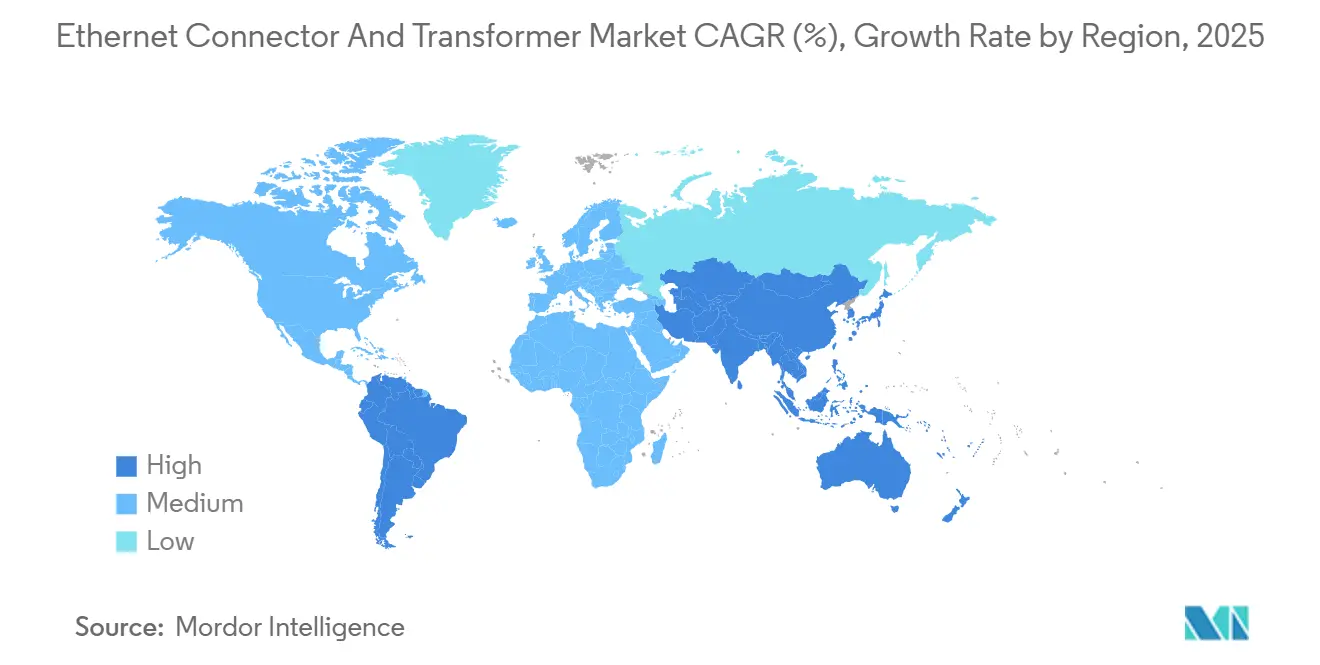

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

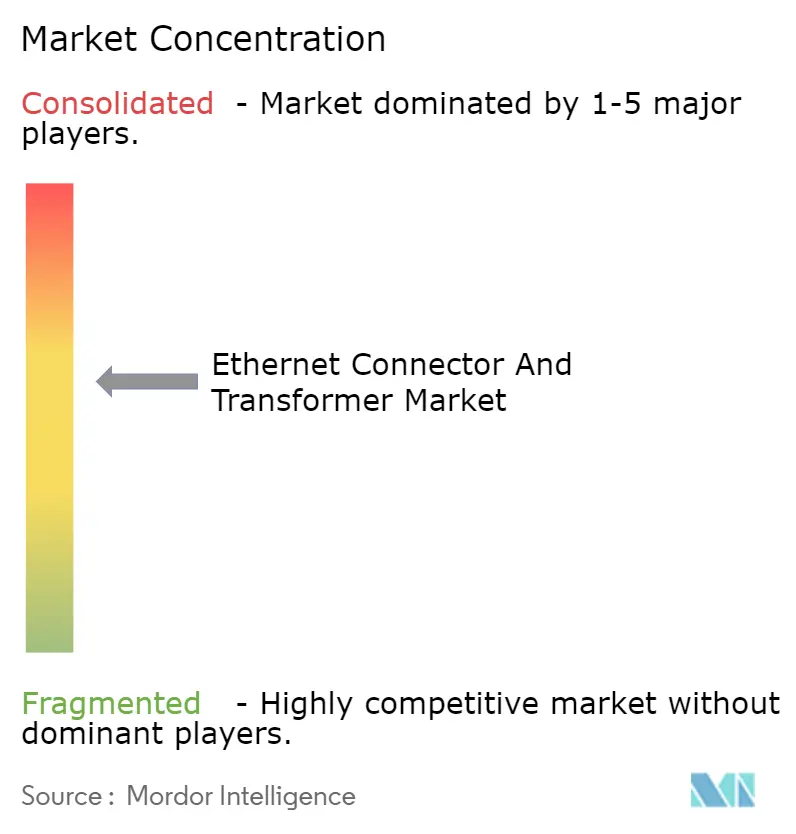

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs Ethernet et transformateurs par Mordor Intelligence

La taille du marché mondial des connecteurs Ethernet et transformateurs a atteint 1,24 milliard USD en 2025 et devrait progresser jusqu'à 1,89 milliard USD d'ici 2030, ce qui correspond à un CAGR de 8,83% sur la période de prévision. L'adoption rapide de l'Ethernet monopaire (SPE) dans l'automatisation industrielle, l'obligation de prise en charge du PoE++ dans les projets de bâtiments intelligents, et la mise à niveau des centres de données hyperscale vers des vitesses de port de 25 G/40 G/100 G constituent les principaux facteurs d'expansion du marché des connecteurs Ethernet et transformateurs. L'intensité concurrentielle s'accroît à mesure que les acteurs établis à intégration verticale font face à des fournisseurs asiatiques axés sur les coûts, tandis que des pénuries persistantes de noyaux en ferrite entravent les délais de livraison pour les conceptions haute fréquence. Parallèlement, l'intégration des composants magnétiques dans les boîtiers RJ45 réduit l'empreinte sur les circuits imprimés dans les équipements à espace restreint, et les architectures automobiles zonales stimulent la demande de connecteurs robustes de qualité automobile.

Principaux enseignements du rapport

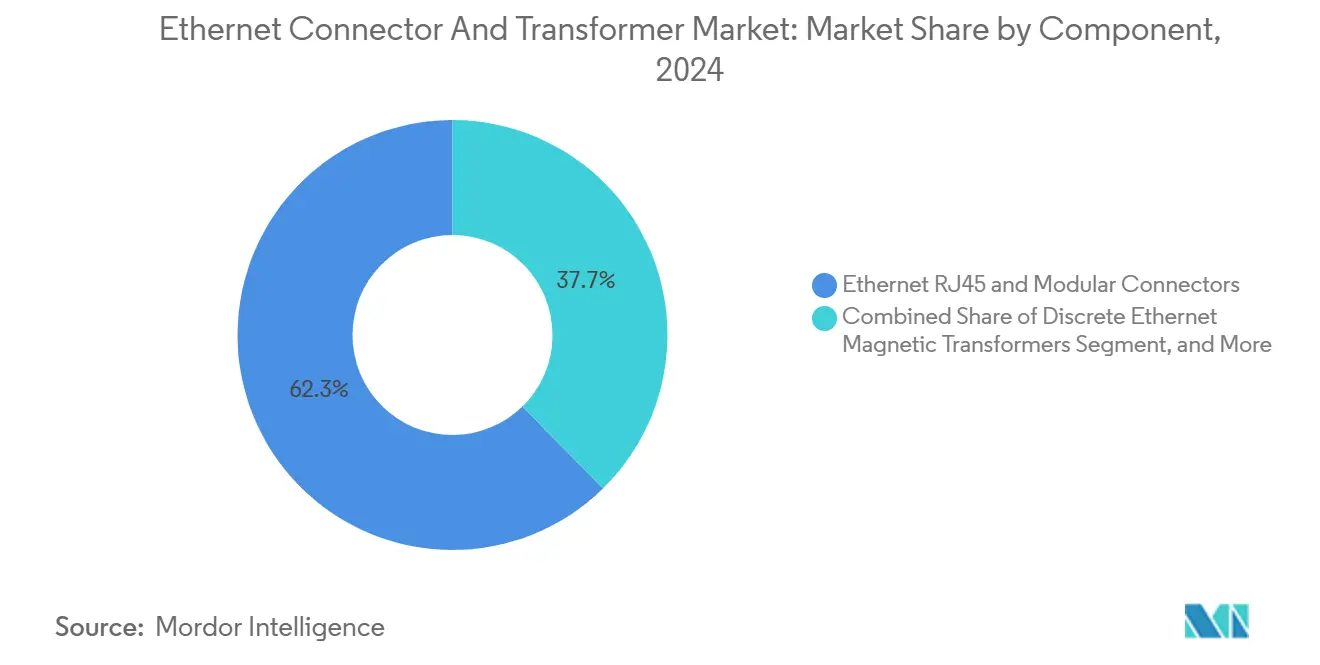

- Par composant, les connecteurs RJ45 et modulaires ont représenté 62,34% de la part de marché des connecteurs Ethernet et transformateurs en 2024 ; les modules de connecteurs-magnétiques intégrés (ICM) progressent à un CAGR de 11,23% jusqu'en 2030.

- Par type de montage, la technologie traversante a conservé 61,89% de la taille du marché des connecteurs Ethernet et transformateurs en 2024, tandis que les variantes à montage en surface progressent à un CAGR de 10,35% jusqu'en 2030.

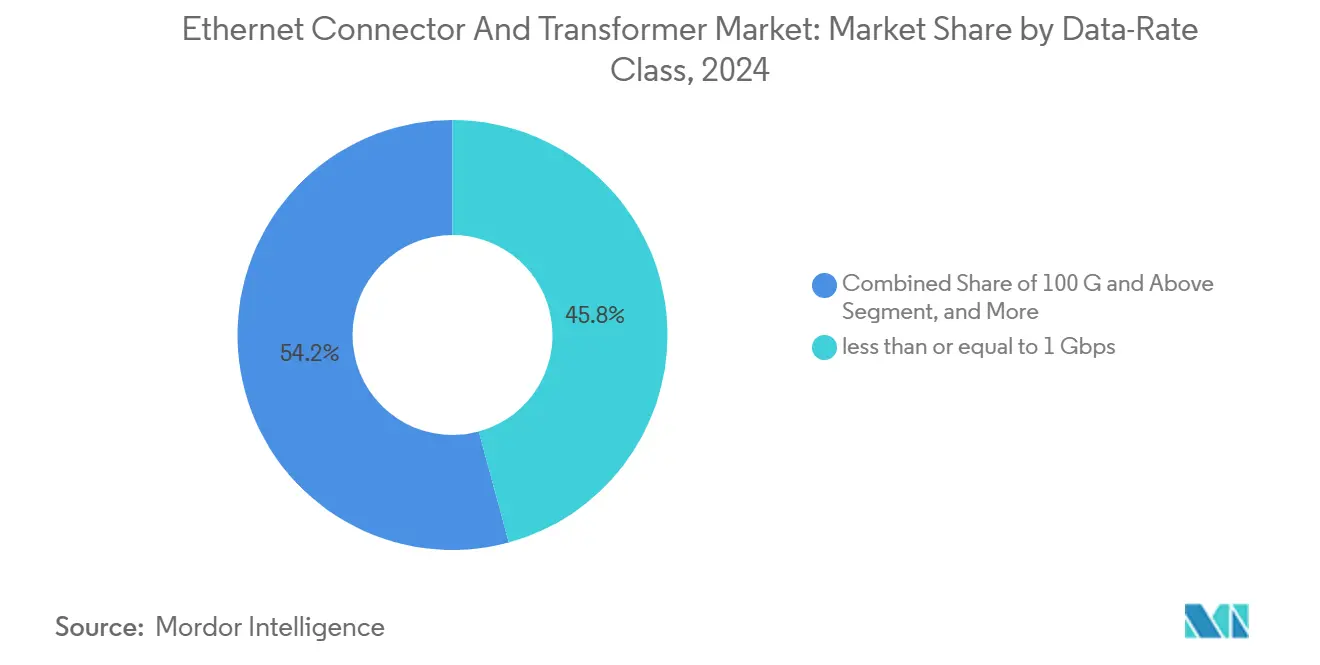

- Par classe de débit de données, les solutions traditionnelles inférieures à 1 Gbps représentaient 45,78% de la taille du marché des connecteurs Ethernet et transformateurs en 2024 et le segment 25 G/40 G progresse à un CAGR de 9,91% jusqu'en 2030.

- Par secteur d'utilisation final, les équipements de télécommunications ont capturé 28,83% de la part de marché des connecteurs Ethernet et transformateurs en 2024, tandis que le secteur automobile et transport affiche le CAGR le plus rapide à 9,67% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec 41,23% de la part de revenus en 2024 ; l'Amérique du Sud devrait se développer à un CAGR de 8,98% jusqu'en 2030.

Tendances et perspectives du marché mondial des connecteurs Ethernet et transformateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers l'Ethernet monopaire dans les architectures IIoT | +1.8% | Mondial avec leadership de l'Asie-Pacifique et de l'Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide des vitesses de port 25 G/40 G/100 G dans les centres de données hyperscale | +2.1% | Cœur Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration des constructeurs automobiles vers les architectures dorsales Ethernet zonales | +1.5% | Mondial avec gains précoces en Allemagne, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| PoE++ obligatoire (IEEE 802.3bt) dans les bâtiments intelligents | +1.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Migration des bus de terrain hérités vers l'automatisation basée sur Ethernet | +1.4% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Intégration des composants magnétiques dans les prises RJ45 haute densité (ICM) | +0.9% | Mondial, notamment les pôles d'électronique grand public | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des vitesses de port 25 G/40 G/100 G dans les centres de données hyperscale

Les opérateurs hyperscale spécifient désormais des ports ≥ 25 G pour 40% des nouveaux serveurs, contre 15% en 2023, afin d'alimenter les grappes d'entraînement de l'IA.[1]IEEE Standards Association, "Ethernet's Next Bar Is Now - 800 Gb/s", ieee.org L'approbation par l'IEEE 802.3 du 800 GbE en 2024 consolide une feuille de route haute vitesse, tandis que les optiques enfichables linéaires réduisent la consommation énergétique de 30% par rapport aux émetteurs-récepteurs conventionnels. L'élévation des exigences en matière d'intégrité du signal fait évoluer la demande vers des modules ICM intégrant des noyaux en ferrite à haute perméabilité. Les fournisseurs capables de maintenir une perte d'insertion inférieure à 0,35 dB à 25 °C se différencient dans cet environnement. En conséquence, le marché des connecteurs Ethernet et transformateurs bénéficie de gains de conception à valeur ajoutée liés à la gestion thermique et à la suppression de la diaphonie.

Migration des constructeurs automobiles vers les architectures dorsales Ethernet zonales

Les plateformes de véhicules migrent des faisceaux point à point vers des zones de calcul centralisées connectées via des liaisons Ethernet à 10 Gbps, réduisant le poids du câblage jusqu'à 40%.[2]Infineon Technologies, "Infineon to Acquire Marvell's Automotive Ethernet Business", infineon.com L'acquisition par Infineon Technologies des actifs Ethernet automobile de Marvell pour 2,5 milliards USD étaye une addition de revenus prévisionnelle de 225 à 250 millions USD pour l'exercice 2026. Les fournisseurs de connecteurs doivent respecter les mandats de vibration et de température LV214 et USCAR tout en offrant une efficacité de blindage supérieure à 45 dB à 1 GHz. La concentration de la demande en Allemagne, au Japon et en Corée du Sud accélère les lancements de connecteurs qualifiés AEC-Q200 et pousse le marché des connecteurs Ethernet et transformateurs vers des prix de vente moyens plus élevés.

Transition vers l'Ethernet monopaire dans les architectures IIoT

L'Ethernet monopaire réduit de moitié le nombre de conducteurs par rapport au Cat 5e à quatre paires tout en prenant en charge une bande passante de 600 MHz conformément à la norme IEC 63171-6.[3]Würth Elektronik, "Single-Pair Ethernet Application Guide", we-online.com Les sites de fabrication signalent des économies de coûts d'installation de 25% par rapport au câblage de bus de terrain hérité. Les connecteurs SPE offrant des options IP20/IP67 permettent la migration des équipements de terrain sans conversion de passerelle, améliorant le contrôle déterministe pour l'Industrie 4.0. L'adoption croissante dans les pôles de fabrication discrète en Asie-Pacifique stimule les commandes à volume moyen de prises SPE compactes à bord de carte intégrant une capacité PoE++ de 100 W, soutenant la croissance du marché des connecteurs Ethernet et transformateurs.

PoE++ obligatoire dans les bâtiments intelligents

Les codes de construction municipaux en Amérique du Nord et dans l'UE exigent de plus en plus un câblage prêt pour le PoE++ afin d'alimenter les points de terminaison IoT tels que les luminaires LED et les systèmes de contrôle d'accès. Les fournisseurs de connecteurs qui intègrent des composants magnétiques de puissance de 100 W dans la cavité RJ45 offrent des économies de 30 à 40 mm sur les circuits imprimés par rapport aux implémentations discrètes. La demande s'accroît pour les modules PoE++ à montage en surface homologués pour des températures de fonctionnement allant jusqu'à 70 °C en plein courant, renforçant les changements dans la composition des produits qui favorisent les solutions premium au sein du marché des connecteurs Ethernet et transformateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité à court terme de l'approvisionnement en noyaux en ferrite haute fréquence | -0.8% | Mondial avec impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression sur les coûts exercée par les fournisseurs de prises PCB bas de gamme banalisées en Asie | -0.6% | Mondial, segments sensibles aux prix | Long terme (≥ 4 ans) |

| Adoption de connecteurs sans contact pour l'alimentation/les données dans la robotique à mouvement sévère | -0.4% | Centres d'automatisation en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Préférence croissante pour la dorsale sans fil dans la 5G à petites cellules | -0.3% | Zones urbaines mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité à court terme de l'approvisionnement en noyaux en ferrite haute fréquence

Les matériaux en ferrite premium requièrent une perméabilité ≥ 220 µʹ à 100 MHz, mais seul un nombre limité de fournisseurs respecte ces tolérances. Des fluctuations de prix de 15 à 20% et des délais de livraison dépassant 16 semaines sont apparus depuis 2024. Les fabricants de connecteurs qualifient des sources secondaires mais prévoient un délai de 18 à 24 mois avant la disponibilité en volume, entraînant une allocation sélective des modules ICM haute vitesse. Les projets des utilisateurs finals soumis à des contraintes strictes de calendrier peuvent basculer vers des interfaces optiques, réduisant les revenus à court terme du marché des connecteurs Ethernet et transformateurs.

Pression sur les coûts exercée par les fournisseurs de prises PCB bas de gamme banalisées en Asie

Les producteurs de Shenzhen commercialisent des prises RJ45 à des prix inférieurs de 40 à 50% aux équivalents de marque, supplantant les acteurs établis sur les routeurs grand public et les commutateurs d'entrée de gamme. La compression des marges pousse les fournisseurs de premier rang à mettre l'accent sur des caractéristiques différenciées telles que les plages de température étendues et les joints CEM. L'écart de prix entraîne une consolidation à mesure que les leaders en volume absorbent les concurrents intermédiaires non viables, remodelant le paysage concurrentiel du marché des connecteurs Ethernet et transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intégration ICM stimule l'innovation

Les modules ICM ont contribué 0,46 milliard USD à la taille du marché des connecteurs Ethernet et transformateurs en 2025 et devraient afficher un CAGR de 11,23% jusqu'en 2030, plus rapide que tout segment concurrent. Leur gain de part provient d'économies de 30 à 40% sur la surface de la carte, permettant des commutateurs gigabit 48 ports plus denses. À des débits de données de 10 Gbps, les transformateurs PulseChip maintiennent une perte d'insertion inférieure à 0,7 dB et satisfont à l'isolation IEEE 802.3bt, soulignant la parité de performances avec les conceptions discrètes.

Les connecteurs RJ45 et modulaires détenaient encore 62,34% de la part de marché des connecteurs Ethernet et transformateurs en 2024, reflétant leur empreinte universelle. Les transformateurs discrets occupent un terrain intermédiaire en déclin, mais restent indispensables lorsque la flexibilité de conception ou une tension d'isolation élevée est primordiale. Les fournisseurs de connecteurs associent des transformateurs discrets aux prises SPE pour simplifier les procédures de certification pour les équipementiers industriels. Cette composition équilibrée des produits permet aux fournisseurs d'amortir les fluctuations cycliques pendant que le marché des connecteurs Ethernet et transformateurs évolue vers des solutions à plus haute densité.

Par type de montage : le montage en surface prend de l'élan

Les variantes traversantes représentaient 0,77 milliard USD soit 61,89% de la taille du marché des connecteurs Ethernet et transformateurs en 2025, soutenues par les équipements de commutation de télécommunications hérités, les injecteurs PoE extérieurs et les équipements d'atelier qui nécessitent des joints de soudure robustes. Les broches traversantes à pas serré simplifient le déploiement de carte à 90 degrés et assurent la coplanéité au niveau de la carte sous les cycles de choc thermique.

Les dispositifs à montage en surface affichent un CAGR de 10,35% jusqu'en 2030, les lignes automatisées de pose et placement dominant les productions en grand volume pour les produits grand public et les serveurs. Les modules SPE automobiles adoptent des broches en aile de mouette compatibles avec les profils de refusion à +245 °C, facilitant la miniaturisation des unités de contrôle zonales. L'adoption du montage en surface élève les exigences d'inspection, encourageant la surveillance par rayons X des vides de soudure sous les composants magnétiques. Par conséquent, les gains de rendement d'assemblage soutiennent la défense des marges brutes des fournisseurs même si les prix de vente moyens unitaires diminuent légèrement, renforçant l'élan de revenus sur le marché des connecteurs Ethernet et transformateurs.

Par classe de débit de données : les segments haute vitesse s'accélèrent

La connectivité inférieure à 1 Gbps représente encore 45,78% de la part de marché des connecteurs Ethernet et transformateurs, indispensable pour les commutateurs vocaux, les terminaux de point de vente et les automates programmables hérités. Pourtant, son poids en revenus diminue progressivement à mesure que les prix de vente moyens unitaires se compriment.

La classe 25 G/40 G croît de 9,91% par an, portée par les grappes de GPU NVIDIA connectées via des tissus 800 GbE exigeant des câbles de dérivation à huit voies. Les fournisseurs ICM qualifient de nouveaux mélanges de ferrite pour atténuer le bruit en mode commun aux fréquences harmoniques de 10 GHz. Le développement parallèle de modules enfichables 100 G/400 G amorce un cycle vertueux de modules d'alimentation à barres conductrices qui réutilisent l'espace sur le circuit imprimé libéré par la consolidation des connecteurs, soutenant les expéditions à haute valeur au sein du marché des connecteurs Ethernet et transformateurs.

Par secteur d'utilisation final : la transformation automobile s'accélère

Les équipements de télécommunications représentaient 28,83% de la part de marché des connecteurs Ethernet et transformateurs en 2024, portés par les déploiements de macro-cellules 5G et les passerelles de convergence fixe-mobile. Les pipelines de projets incluent des plateformes Open RAN intégrant des points de terminaison PoE++ de 100 W nécessitant des composants magnétiques d'isolation de 25 µH pour les budgets de puissance de classe 8.

Le secteur automobile et transport se développe de 9,67% par an, catalysé par les régimes de mise à jour à distance et les charges de fusion de capteurs qui s'appuient sur des liaisons à 10 Gbps. Les connecteurs Y-HDE fournissent un déséquilibre différentiel de 20 Gbps inférieur à 15 ps pour satisfaire les seuils de latence des systèmes ADAS. La conformité aux courbes de vibration ISO 16750 et de force d'accouplement USCAR-2 distingue les fournisseurs premium des fournisseurs de produits banalisés, amplifiant la création de valeur sur le marché des connecteurs Ethernet et transformateurs.

Analyse géographique

L'Asie-Pacifique domine le marché des connecteurs Ethernet et transformateurs avec 41,23% grâce à son double rôle de pôle de production mondial et de principale région consommatrice. Les stratégies Made in China 2025 de la Chine et Société 5.0 du Japon accélèrent la numérisation des usines qui repose sur les réseaux de terrain SPE. Les expansions de fabrication de tranches de 300 mm de la Corée du Sud augmentent la demande de cartes réseau 25 Gbps nécessitant des inductances à faibles fuites. Des chaînes d'approvisionnement robustes pour les noyaux en ferrite existent, mais font face à la volatilité des prix de l'oxyde de cobalt. Les équipementiers régionaux adoptent de plus en plus les conceptions IEEE 802.3bt de classe 8, stimulant l'expansion locale des capacités ICM.

L'Amérique du Nord suit avec une forte demande des centres de données hyperscale regroupés en Virginie, en Ohio et en Alberta. Les principaux opérateurs cloud migrent vers des ports frontaux 400 GbE, créant un effet d'entraînement pour les transformateurs d'isolation haute fréquence. Les usines automobiles au Michigan et en Ontario adoptent des faisceaux Ethernet zonaux pour soutenir les pilotes d'autonomie de niveau 4. Ces projets favorisent les fournisseurs capables de documentation PPAP, maintenant des prix de vente moyens premium.

L'Amérique du Sud, bien que plus modeste, enregistre le CAGR le plus rapide à 8,98%. Le déploiement national de compteurs intelligents du Brésil installe des passerelles PoE++ dans les immeubles collectifs, tandis que le secteur des technologies agricoles de l'Argentine adopte des injecteurs PoE robustifiés pour les capteurs de terrain. Les politiques de localisation incitent les fournisseurs de connecteurs à s'associer avec des assembleurs sous contrat à Campinas. Malgré les fluctuations macroéconomiques, les clients régionaux préfèrent l'Ethernet au Wi-Fi pour les stations de vision machine sensibles à la latence, prolongeant le potentiel du marché.

Paysage concurrentiel

Le marché des connecteurs Ethernet et transformateurs affiche une concentration modérée. TE Connectivity, Amphenol et Molex représentent collectivement environ 45% du chiffre d'affaires mondial grâce à des portefeuilles étendus et à une intégration verticale dans les processus d'estampage, de placage et de surmoulage. L'acquisition par Amphenol de la division connectivité de CommScope pour 10,5 milliards USD élargit son offre en fibre et en cuivre et sécurise un levier de volume dans le polissage de ferrules.

Les acteurs de second rang tels que Bel Fuse, Pulse Electronics, JAE et Samtec se positionnent sur des créneaux haute vitesse ou haute puissance. Bel Fuse s'appuie sur 75 ans d'expertise en composants magnétiques pour commercialiser des ICM MagJack homologués jusqu'à 10 Gbps et 100 W PoE++. JAE présente des prototypes PAM4 à 224 Gbps lors du DesignCon 2025, illustrant la maturité en recherche et développement pour les écosystèmes d'émetteurs-récepteurs térabits.

Les challengers asiatiques proposent des prises RJ45 simplifiées pour des volumes inférieurs à 0,10 USD, comprimant les réserves de marges sur les produits banalisés. Les principaux fournisseurs répondent en ajoutant des services de co-conception, un support de pré-certification pour l'IEEE 802.3cg SPE et l'automatisation des tests en fin de ligne pour défendre leurs prix. Les droits de propriété intellectuelle sur les géométries de broches à pression et les alliages de joints CEM constituent des barrières. La participation aux consortiums de l'Alliance Ultra Ethernet et du Projet Open Compute influence la visibilité des feuilles de route et maintient les acteurs établis ancrés dans le développement des normes.

Leaders du secteur des connecteurs Ethernet et transformateurs

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

Hirose Electric Co., Ltd.

Bel Fuse Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Amphenol a finalisé l'acquisition pour 10,5 milliards USD de l'activité connectivité et solutions câbles de CommScope.

- Avril 2025 : Infineon Technologies a signé un accord de 2,5 milliards USD pour acquérir l'activité Ethernet automobile de Marvell.

- Avril 2025 : Samtec a lancé les assemblages de câbles Si-Fly LP à faible profil adaptés au routage sous dissipateur thermique.

- Janvier 2025 : JAE a présenté en avant-première un connecteur PAM4 à 224 Gbps et une unité coaxiale de 0,8 mm homologuée jusqu'à 145 GHz lors du DesignCon 2025.

Portée du rapport mondial sur le marché des connecteurs Ethernet et transformateurs

| Connecteurs RJ45 Ethernet et modulaires |

| Transformateurs magnétiques Ethernet discrets |

| Connecteurs-magnétiques intégrés (ICM) |

| Traversant (THT) |

| Montage en surface (SMT) |

| inférieur ou égal à 1 Gbps |

| 2,5 G/5 G |

| 10 Gbps |

| 25 G/40 G |

| 100 G et au-dessus |

| Équipements de télécommunications |

| Centres de données hyperscale et d'entreprise |

| Automatisation industrielle et IIoT |

| Automobile et transport |

| Électronique grand public |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Connecteurs RJ45 Ethernet et modulaires | ||

| Transformateurs magnétiques Ethernet discrets | |||

| Connecteurs-magnétiques intégrés (ICM) | |||

| Par type de montage | Traversant (THT) | ||

| Montage en surface (SMT) | |||

| Par classe de débit de données | inférieur ou égal à 1 Gbps | ||

| 2,5 G/5 G | |||

| 10 Gbps | |||

| 25 G/40 G | |||

| 100 G et au-dessus | |||

| Par secteur d'utilisation final | Équipements de télécommunications | ||

| Centres de données hyperscale et d'entreprise | |||

| Automatisation industrielle et IIoT | |||

| Automobile et transport | |||

| Électronique grand public | |||

| Aérospatiale et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché des connecteurs Ethernet et transformateurs en 2030 ?

Le marché devrait atteindre 1,89 milliard USD d'ici 2030.

Quelle région détient la plus grande part de la demande mondiale ?

L'Asie-Pacifique est en tête avec 41,23% de la part de revenus en 2024.

Quel segment affiche le taux de croissance le plus rapide ?

Les modules de connecteurs-magnétiques intégrés enregistrent un CAGR de 11,23% jusqu'en 2030.

Pourquoi les applications automobiles se développent-elles rapidement ?

Les constructeurs automobiles migrent vers des architectures dorsales Ethernet zonales qui nécessitent des connecteurs robustes et haute vitesse, entraînant un CAGR de 9,67%.

Comment les contraintes d'approvisionnement affectent-elles le marché ?

La disponibilité limitée des noyaux en ferrite haute fréquence prolonge les délais de livraison et entraîne une volatilité des prix qui freine la croissance à court terme.

Quel impact l'adoption du PoE++ a-t-elle sur la conception des connecteurs ?

Le PoE++ impose une alimentation de 100 W, accélérant la demande de connecteurs intégrant des composants magnétiques d'isolation et gérant des charges thermiques plus élevées.

Dernière mise à jour de la page le: