Taille et parts du marché des équipements de remplissage de poudre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

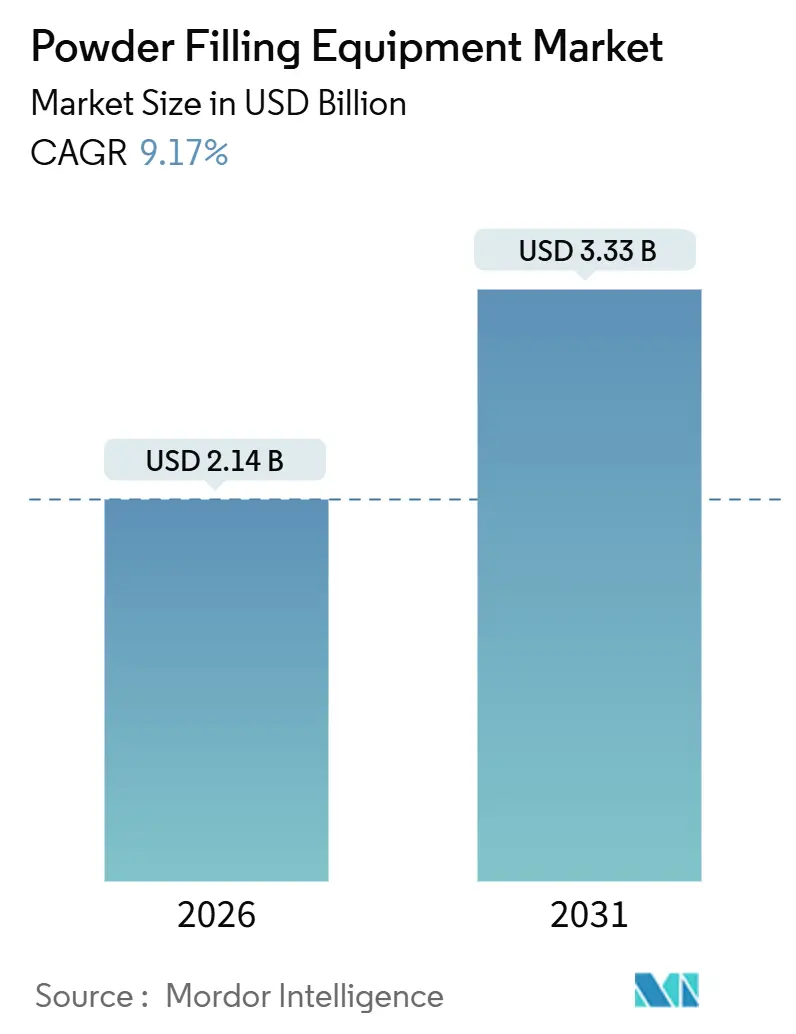

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 3.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de remplissage de poudre par Mordor Intelligence

La taille du marché des équipements de remplissage de poudre a atteint 2,14 milliards USD en 2026 et devrait progresser jusqu'à 3,33 milliards USD d'ici 2031, reflétant un TCAC de 9,17 %. La croissance découle des exigences réglementaires en matière de fabrication continue dans le secteur pharmaceutique, de l'adoption des emballages nutraceutiques en dose unitaire et des extensions de capacité auprès des organisations de fabrication sous contrat, qui remodèlent collectivement les dépenses en capital. L'encouragement réglementaire en faveur des essais de libération en temps réel accroît la demande de remplisseurs gravimétriques et aseptiques, tandis que le règlement de l'Union européenne relatif aux emballages et aux déchets d'emballages incite les producteurs alimentaires, cosmétiques et nutraceutiques à adopter des sachets en mono-matériau, ce qui nécessite le retrofit des lignes existantes. La région Asie-Pacifique est en tête pour les nouvelles installations, car l'Inde, le Vietnam et l'Indonésie captent les capacités de formulation et d'emballage migrant depuis la Chine. Parallèlement, l'Amérique du Nord et l'Europe privilégient les retrofits d'usines intelligentes, qui prolongent la durée de vie des presses à comprimés installées.

Principaux enseignements du rapport

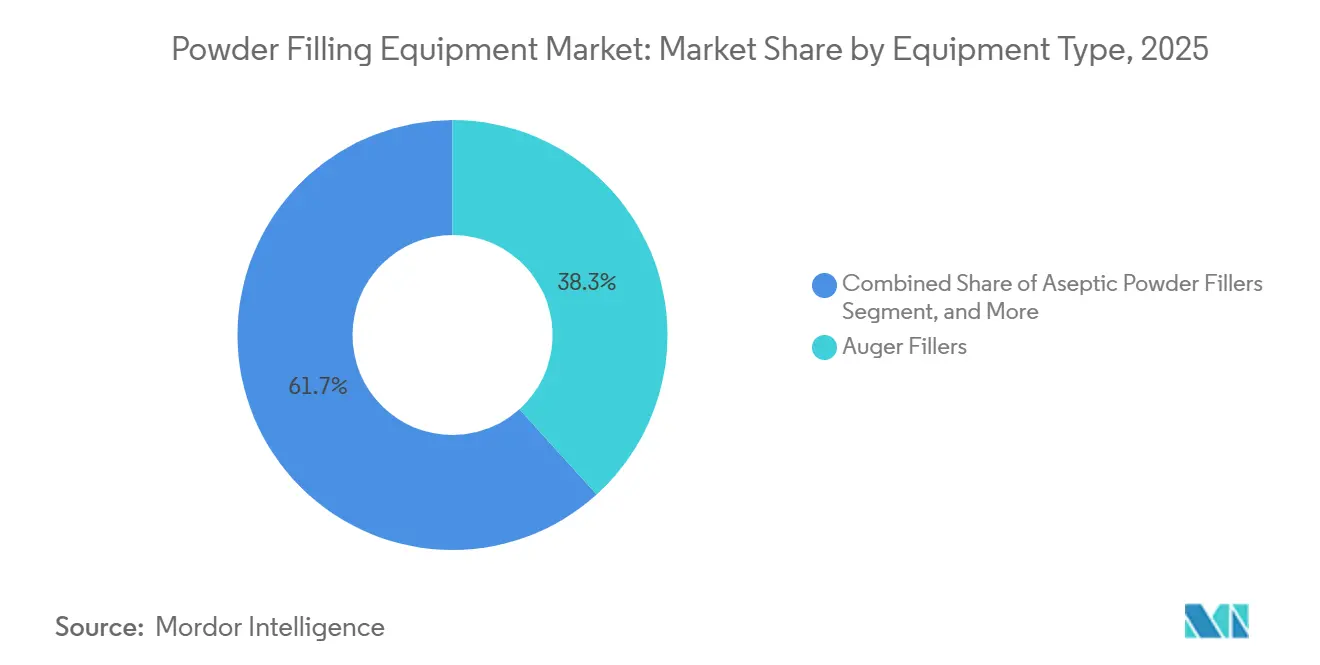

- Par type d'équipement, les remplisseurs à vis sans fin ont capté 38,29 % de la part de marché des équipements de remplissage de poudre en 2025.

- Par technologie de remplissage, la taille du marché des équipements de remplissage de poudre pour le segment hybride devrait croître à un TCAC de 12,05 % entre 2026 et 2031.

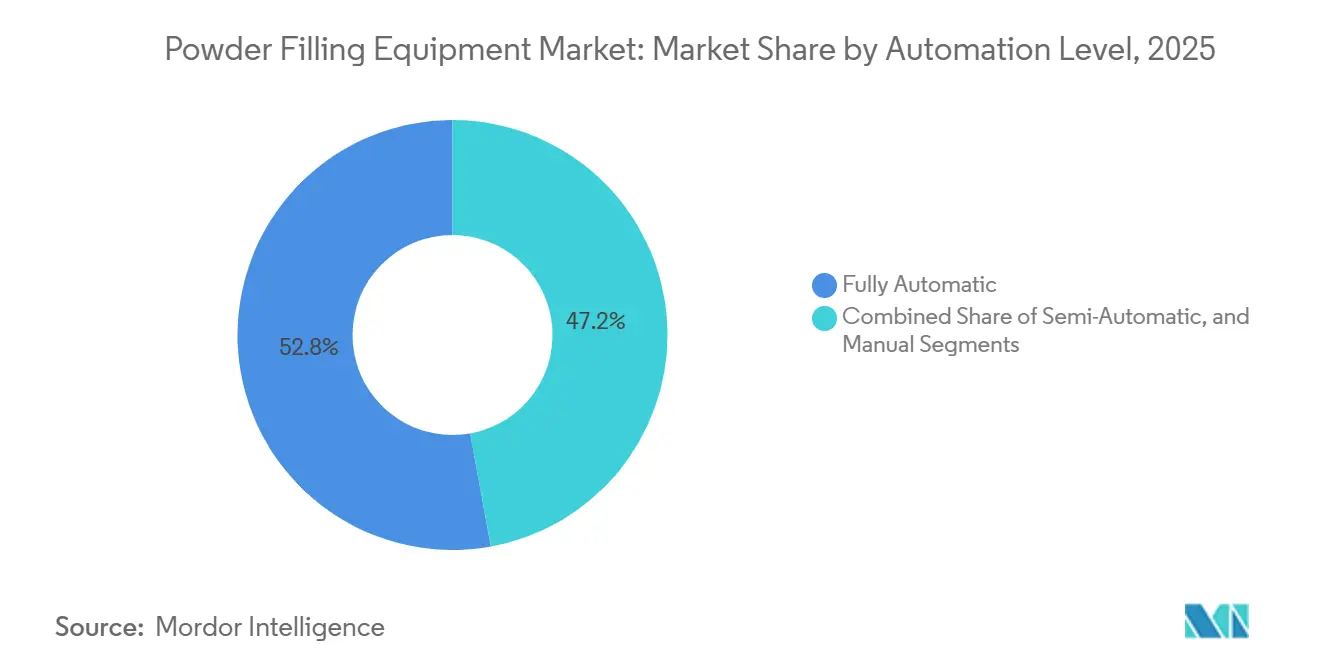

- Par niveau d'automatisation, les lignes entièrement automatiques ont capté 52,84 % de la part de marché des équipements de remplissage de poudre en 2025.

- Par utilisateur final, la taille du marché des équipements de remplissage de poudre pour les applications nutraceutiques devrait croître à un TCAC de 12,32 % de 2026 à 2031.

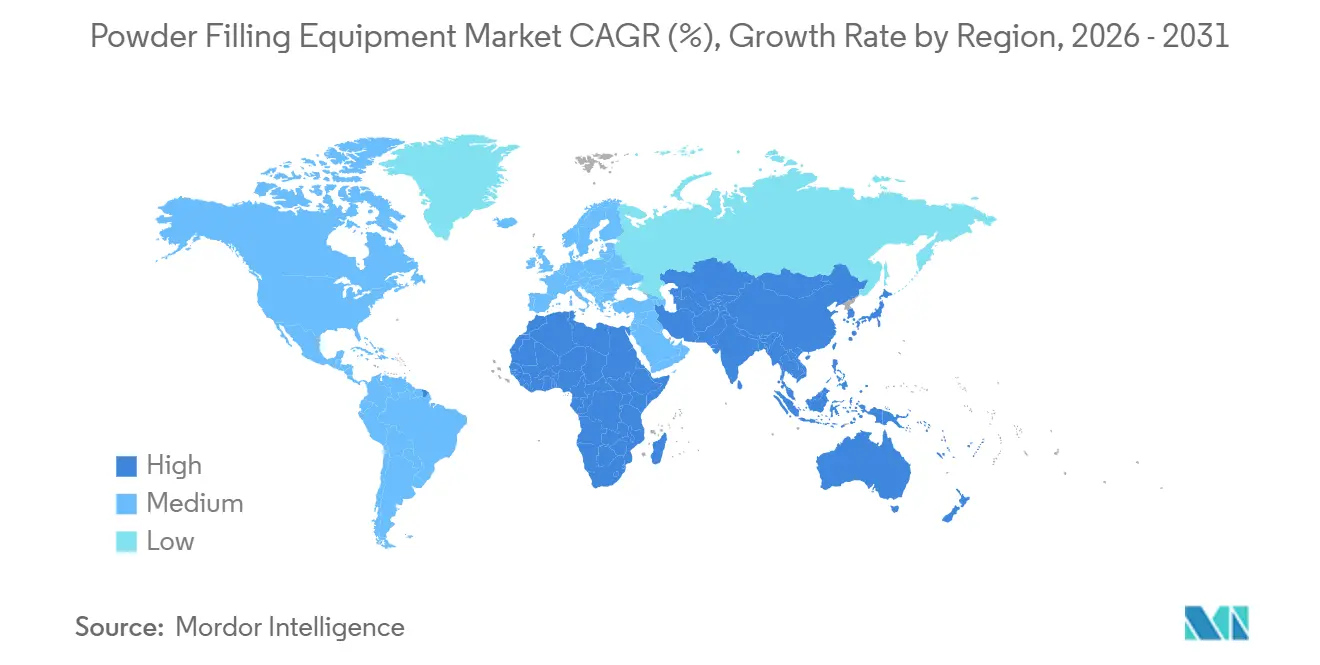

- Par géographie, la région Asie-Pacifique a capté 34,17 % de la part de marché des équipements de remplissage de poudre en 2025.

Tendances et perspectives mondiales du marché des équipements de remplissage de poudre

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande pour les emballages nutraceutiques en dose unitaire | +1.8% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et dans les marchés urbains Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide des organisations de fabrication sous contrat (CMO) | +2.1% | Cœur Asie-Pacifique (Inde, Chine, Singapour), extension vers le Moyen-Orient et l'Europe de l'Est | Court terme (≤ 2 ans) |

| Transition vers des lignes de fabrication continue entièrement automatisées | +1.5% | Pôles pharmaceutiques en Amérique du Nord et dans l'UE, sites sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des projets de retrofit d'usines intelligentes dans les usines pharmaceutiques existantes | +1.2% | Sites existants en Europe et en Amérique du Nord, émergence au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Adoption croissante des formats d'emballage recyclables en mono-matériau | +1.4% | UE (mandat REEM), Amérique du Nord (initiative des marques), Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Investissement des marchés émergents dans les programmes de fortification alimentaire | +1.1% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande pour les emballages nutraceutiques en dose unitaire

Les marques de commerce électronique privilégient les stickpacks et les sachets légers car les tarifs d'expédition dépendent du poids volumétrique, rendant les formats à dose contrôlée plus économiques. Les fabricants sous contrat rapportent une diminution de 30 % à 40 % du coût d'acquisition des clients après le passage des boîtes de 30 jours aux sachets d'essai de sept jours. Les fournisseurs d'équipements répondent avec des remplisseurs à vis sans fin et des remplisseurs à poids net à changement rapide conçus pour prévenir la contamination croisée des peptides de collagène hygroscopiques, des électrolytes et des probiotiques. Les exigences de la chaîne du froid stimulent en outre la demande de lignes aseptiques ou sous atmosphère modifiée qui protègent les microbiotes sensibles à la température. Les installations en salle blanche au Royaume-Uni illustrent comment les producteurs nutraceutiques adoptent les meilleures pratiques pharmaceutiques pour obtenir des approbations à l'exportation et des prix premium. L'effet net est une augmentation soutenue des dépenses en capital pour des lignes flexibles et à haute vitesse capables de passer d'une formulation de poudre à l'autre sans temps d'arrêt prolongé.

Expansion rapide des organisations de fabrication sous contrat

Les falaises de brevets, la concurrence des biosimilaires et l'orientation des innovateurs vers la découverte alimentent une vague d'externalisation qui oriente les opérations de remplissage et de finition vers la région Asie-Pacifique. Les opérateurs multi-sites annonçant des investissements à neuf chiffres nécessitent des lignes modulaires capables de traiter des lots de 10 kg à 500 kg tout en respectant les normes FDA 21 CFR Partie 11 et EU Annexe 1 relatives aux enregistrements électroniques. L'avantage de coût de la main-d'œuvre en Inde et l'amélioration de l'alignement réglementaire positionnent le pays comme le pôle CMO à la croissance la plus rapide, tandis que les usines de Singapour et d'Europe de l'Est servent des créneaux de biologiques et d'API à haute puissance. Les CMO équipées de remplisseurs gravimétriques capables d'un dosage inférieur au milligramme obtiennent des primes de prix de 20 % à 30 % car les promoteurs de médicaments orphelins exigent une précision et un confinement extrêmes.

Transition vers des lignes de fabrication continue entièrement automatisées

Les recommandations de la FDA approuvant les essais de libération en temps réel légitiment la production continue de formes orales solides, incitant les fabricants pharmaceutiques à retrofiter ou remplacer les équipements de traitement par lots. Les doseurs gravimétriques, qui fournissent un retour d'information en direct via des cellules de charge, s'intègrent au mélange en ligne et aux presses à comprimés, réduisant les stocks de produits en cours jusqu'à 80 %.[1]Mettler-Toledo International Inc., Comment utiliser le dosage gravimétrique pour plus d'efficacité,

mt.com Les investissements en capital varient de 1 million USD à 3 millions USD par ligne, mais les économies réalisées grâce à des cycles plus courts et à une réduction des reprises offrent une période de retour sur investissement inférieure à quatre ans pour les génériques à haut volume. L'adoption reste concentrée en Amérique du Nord et en Europe, car les marchés émergents souffrent d'une pénurie d'ingénieurs formés au contrôle statistique des procédés, et les autorités de réglementation s'appuient encore sur les tests conventionnels du produit fini.

Adoption croissante des formats d'emballage recyclables en mono-matériau

La législation européenne exige que tous les emballages soient recyclables ou réutilisables d'ici 2030, accélérant la migration des stratifiés multicouches vers les sachets en mono-matériau papier ou polyéthylène. Les options en papier ont un coefficient de friction trois à cinq fois supérieur à celui du polyéthylène, ce qui augmente le risque de bourrage à des vitesses supérieures à 200 unités par minute. Les équipementiers (OEM) équipent désormais leurs machines de doseurs vibrants et de systèmes de mise à la terre antistatique pour maintenir le débit et se conformer aux interdictions des substances per- et polyfluoroalkyliques. Les marques acceptent des augmentations de coût des matériaux de 0,02 EUR à 0,05 EUR (0,022 USD à 0,055 USD) par unité en échange de gains à deux chiffres dans la perception de la durabilité par les consommateurs. Les fournisseurs prouvant leur compatibilité avec les sachets à base de papier gagnent la préférence lors des mises à niveau de lignes en Europe et en Amérique du Nord.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier inoxydable et des servomoteurs | -0.9% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Sud, où la couverture de change est limitée | Court terme (≤ 2 ans) |

| Coûts de validation élevés pour les équipements de salle blanche pharmaceutique de Grade A | -1.2% | Amérique du Nord, Europe et marchés Asie-Pacifique réglementés (Japon, Corée du Sud, Singapour) | Moyen terme (2-4 ans) |

| Pénurie de techniciens de maintenance qualifiés | -0.7% | Mondial, plus sévère en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Mandats stricts d'efficacité énergétique dans l'UE | -0.5% | États membres de l'UE, avec adoption précoce en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier inoxydable et des servomoteurs

Les perturbations de l'approvisionnement en nickel et l'inflation des coûts énergétiques ont entraîné des variations de 18 % à 25 % des prix des aciers inoxydables 304 et 316 entre 2024 et début 2025. Les servomoteurs fluctuent également en raison des pénuries de semi-conducteurs et du resserrement des quotas sur les aimants en terres rares. Les utilisateurs finaux confrontés à des hausses de coûts en capital de 8 % à 12 % reportent souvent leurs achats, allongeant les cycles de décision, notamment en Inde, au Brésil et au Mexique, où les instruments de couverture sont limités. Les équipementiers européens absorbent les pics de prix par le biais de contrats à long terme, tandis que les fabricants plus petits répercutent les coûts directement sur les clients, élargissant la dispersion des prix.

Coûts de validation élevés pour les équipements de salle blanche pharmaceutique de Grade A

Les qualifications d'installation, opérationnelle et de performance ajoutent 150 000 USD à 500 000 USD par ligne aseptique, prolongeant la mise en service de six à douze mois. Les petites entreprises de biotechnologie doivent également investir dans des isolateurs, des systèmes de détection microbienne rapide et du personnel d'assurance qualité, ce qui augmente le coût total de possession de 15 % à 20 % par rapport aux alternatives non stériles. L'accent mis par la FDA sur la conception d'expériences et le contrôle statistique des procédés introduit des coûts d'ingénierie initiaux supplémentaires de 50 000 USD à 100 000 USD. Les limites de comptage de particules de l'Agence européenne des médicaments (European Medicines Agency) et la surveillance environnementale en temps réel augmentent encore la complexité des équipements, décourageant les fabricants de génériques axés sur des produits à volume élevé et à faible marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les remplisseurs aseptiques mènent l'innovation

Les remplisseurs à vis sans fin ont représenté 38,29 % du secteur des équipements de remplissage de poudre en 2025. Les remplisseurs de poudre aseptiques, bien que moins nombreux en base installée, devraient croître à un TCAC de 11,57 %, car les biologiques, les vaccins lyophilisés et les API à haute puissance nécessitent un remplissage stérile avec un confinement de la Bande d'exposition professionnelle 5. Les systèmes robotisés de transfert de flacons, capables d'atteindre 3 000 unités par heure avec un contrôle du poids en cours de production à 100 %, illustrent l'évolution vers des plateformes flexibles à haute capacité de confinement qui minimisent l'exposition des opérateurs.

Les plateformes modulaires accueillant des têtes de dosage interchangeables réduisent le changement de ligne de quatre heures à moins d'une heure, une capacité que les fabricants sous contrat apprécient pour les campagnes multi-produits. Les lignes directrices réglementaires sur la validation des procédés favorisent les systèmes gravimétriques et hybrides qui assurent la vérification du poids en temps réel et les enregistrements de lots électroniques, créant des primes de prix de 10 % à 15 % pour les équipements validés. L'Inde et la Chine privilégient les remplisseurs à vis sans fin et volumétriques pour les génériques sensibles aux coûts, tandis que le Japon et la Corée du Sud investissent dans des systèmes aseptiques et gravimétriques pour servir les clients pharmaceutiques innovateurs.

Par technologie de remplissage : les systèmes hybrides gagnent du terrain

La technologie de remplissage gravimétrique a représenté 46,92 % du marché des équipements de remplissage de poudre en 2025, portée par la demande de précision de dosage à ±1 % et la conformité aux enregistrements de lots électroniques dans les secteurs pharmaceutique et nutraceutique. Les systèmes hybrides combinant le pré-dosage volumétrique avec la vérification gravimétrique se développent à un TCAC de 12,05 %, offrant un débit de 20 % à 30 % supérieur à celui des remplisseurs purement gravimétriques tout en maintenant une précision à ±2 %. Les doseurs gravimétriques continus, capables de traiter des débits allant de 50 grammes par heure à 250 kilogrammes par heure, disposent d'un retour d'information en temps réel via des cellules de charge, démontrant leur évolutivité à l'échelle du laboratoire, du pilote et de la production.

Les remplisseurs gravimétriques excellent avec les poudres à faible densité apparente, hygroscopiques ou électrostatiques telles que les peptides de collagène, les biologiques lyophilisés et le dioxyde de titane, où le dosage volumétrique souffre de pontage et de formation de canaux. L'architecture hybride fournit 80 % à 90 % du poids cible à grande vitesse via une vis sans fin volumétrique, puis complète le remplissage par un appoint gravimétrique, réduisant le temps de cycle de 15 % à 25 % par rapport au remplissage purement gravimétrique. L'Amérique du Nord et l'Europe s'orientent fortement vers les méthodes gravimétriques dans les applications pharmaceutiques, tandis que la région Asie-Pacifique présente un mélange équilibré, avec une dominance des systèmes volumétriques dans les secteurs alimentaire et cosmétique.

Par niveau d'automatisation : les pénuries de main-d'œuvre propulsent l'automatisation totale

Les lignes de remplissage de poudre entièrement automatiques ont capté 52,84 % de la taille du marché des équipements de remplissage de poudre en 2025 et devraient croître à un TCAC de 11,43 % jusqu'en 2031, portées par les pénuries de main-d'œuvre en Amérique du Nord et en Europe occidentale, où les postes vacants de techniciens de fabrication dépassent 8 % et l'inflation salariale se situe entre 4 % et 6 % par an. Les systèmes semi-automatiques nécessitant le chargement manuel des contenants et le capsulage servent les fabricants sous contrat de taille moyenne et les producteurs de génériques des marchés émergents, où les coûts de main-d'œuvre restent inférieurs à 5 USD de l'heure et les contraintes de capital limitent l'utilisation de la manutention robotisée. Le remplissage manuel persiste dans les applications alimentaires artisanales, cosmétiques et de pharmacie galénique où les tailles de lots sont inférieures à 50 kilogrammes et les exigences réglementaires sont minimes.

Une ligne entièrement automatique avec manutention robotisée des flacons, vérification du poids en ligne et mécanismes de rejet automatisés réduit les besoins en main-d'œuvre de 60 % à 75 %, tout en améliorant le rendement au premier passage de 92 % à 98 %. Les lignes de blistérage intégrées, capables d'atteindre 600 blisters par minute et 350 cartons par minute, démontrent l'effet de levier opérationnel de l'automatisation intégrée grâce aux systèmes à vide de type Venturi, qui réduisent la consommation d'énergie de 45 %.[2]Romaco Holding GmbH, Durable - de la poudre à la palette,

Manufacturing Chemist, manufacturingchemist.com Les périodes de retour sur investissement varient de 2,5 à 4 ans sur les marchés à hauts salaires, se réduisant à moins de deux ans en tenant compte des améliorations de la qualité et de la réduction des reprises. Les systèmes semi-automatiques conservent un rôle dans la fabrication sous contrat où le mix produit change chaque semaine, et la flexibilité d'ajuster manuellement les volumes de remplissage l'emporte sur les coûts de main-d'œuvre.

Par secteur d'utilisation final : les nutraceutiques dépassent la croissance pharmaceutique

Les produits pharmaceutiques ont représenté 31,62 % de la demande en équipements de remplissage de poudre en 2025, portés par la croissance des volumes de génériques et l'ajout de capacités de remplissage et de finition de biosimilaires. Cependant, les nutraceutiques progressent à un TCAC de 12,32 %, les marques en vente directe aux consommateurs adoptant des sachets en dose unique et des stickpacks pour les poudres protéinées, les électrolytes et les mélanges de vitamines personnalisées. Les produits chimiques couvrant les poudres industrielles, les catalyseurs et les additifs spécialisés restent un segment stable mais à croissance lente, dominé par la manutention en vrac et les équipements anti-déflagrants.

La demande pharmaceutique reste ancrée par les expirations de brevets et les approbations de biosimilaires ; cependant, la croissance ralentit à mesure que les entreprises innovatrices externalisent les opérations de remplissage et de finition aux fabricants sous contrat et concentrent leur capital sur la découverte et le développement clinique. Les applications alimentaires et des boissons passent des boîtes en vrac aux sachets individuels, sous l'impulsion de la demande croissante de consommation nomade et de contrôle des portions. Les capsules de café instantané et les stickpacks de poudre protéinée représentent désormais plus de 30 % du chiffre d'affaires de la catégorie sur les marchés développés.

Analyse géographique

La région Asie-Pacifique détenait une part de marché de 34,17 % sur le marché des équipements de remplissage de poudre en 2025 et devrait croître à un TCAC de 12,84 % jusqu'en 2031, portée par les ambitions d'exportation pharmaceutique de l'Inde, l'expansion de la fabrication sous contrat en Chine et en Asie du Sud-Est, et les programmes de fortification alimentaire en Asie du Sud et en Afrique subsaharienne. Le secteur pharmaceutique indien vise à atteindre 60 à 65 milliards USD d'exportations d'ici 2030, les organisations de développement et de fabrication sous contrat captant une part croissante des opérations mondiales de remplissage et de finition à mesure que la diversification de la chaîne d'approvisionnement Chine-plus-un s'accélère. La guerre des prix des principes actifs pharmaceutiques (API) chinois a conduit à un transfert des capacités de formulation et d'emballage vers l'Inde, le Vietnam et l'Indonésie, où les coûts de main-d'œuvre sont inférieurs de 15 % à 25 % et les cadres réglementaires s'alignent sur les lignes directrices du Conseil international pour l'harmonisation (International Council for Harmonisation). Le Japon et la Corée du Sud affichent une croissance plus lente en tant que marchés pharmaceutiques matures.

L'Amérique du Nord représentait le deuxième marché régional en importance en 2025, avec une croissance concentrée dans les segments de fabrication sous contrat et de nutraceutiques. Les priorités de la FDA en matière de fabrication avancée et de traitement en continu créent des incitations pour les entreprises pharmaceutiques à retrofiter les lignes de traitement par lots existantes avec du dosage gravimétrique et des essais de libération en temps réel, un investissement de 1 à 3 millions USD par ligne qui prolonge la durée de vie des équipements de cinq à sept ans. Les États-Unis bénéficient également des tendances au nearshoring, les marques pharmaceutiques et nutraceutiques établissant des capacités de remplissage et de finition au Texas, en Caroline du Nord et à Porto Rico pour réduire leur dépendance aux chaînes d'approvisionnement asiatiques et raccourcir les délais de livraison. Le secteur pharmaceutique canadien est plus petit mais en croissance, porté par les approbations de biosimilaires et les formulations de poudres dérivées du cannabis.

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, ainsi que la Directive sur l'efficacité énergétique, contraignent les producteurs alimentaires, cosmétiques et pharmaceutiques à remplacer les emballages stratifiés multicouches par des formats en mono-matériau et à installer des systèmes de surveillance énergétique sur leurs lignes de remplissage. L'Allemagne, la France et l'Italie sont en tête pour les installations d'équipements pharmaceutiques, tandis que le Royaume-Uni et les Pays-Bas sont des pôles pour la fabrication nutraceutique sous contrat. L'Europe de l'Est, notamment la Pologne et la République tchèque, attire d'importants investissements dans la fabrication pharmaceutique et alimentaire en raison de coûts de main-d'œuvre plus faibles et de la proximité des marchés d'Europe occidentale. Le marché d'Amérique du Sud est en émergence, avec le Brésil et l'Argentine en tête dans les programmes de fortification alimentaire et la production de produits pharmaceutiques génériques. Le régime d'incitation aux grands investissements de l'Argentine offre des exemptions douanières et des avantages fiscaux pour les projets dépassant 200 millions USD, créant un potentiel pour des installations pharmaceutiques et agroalimentaires à grande échelle.[3]EY Global, L'Argentine publie un décret mettant en œuvre le régime d'incitation aux grands investissements,

ey.com

Paysage concurrentiel

Le marché des équipements de remplissage de poudre reste fragmenté, aucun fournisseur ne détenant plus de 15 % de la part mondiale. Cela est dû aux exigences des clients couvrant la conformité aux BPF pharmaceutiques, les certifications de sécurité alimentaire et les normes anti-déflagrantes pour les produits chimiques, qui favorisent les fournisseurs spécialisés par rapport aux généralistes. Les spécialistes européens en machines tels qu'IMA, Syntegon, Marchesini et Romaco rivalisent sur l'intégration de lignes modulaires, des réseaux de services couvrant plus de 50 pays et une expertise approfondie en remplissage aseptique et à haute capacité de confinement, tandis que les acteurs nord-américains, notamment All-Fill, Spee-Dee et Cozzoli, mettent l'accent sur les empreintes compactes, le changement rapide et des prix inférieurs de 20 % à 30 % aux équivalents européens.

IMA Group a enregistré un chiffre d'affaires de 1,532 milliard EUR (environ 1,678 milliard USD) sur les neuf premiers mois de 2024, avec de solides performances dans les segments pharmaceutique et nutraceutique portées par les investissements en automatisation et en numérisation. Des opportunités d'espace blanc existent dans les systèmes de remplissage hybrides combinant la vitesse volumétrique et la précision gravimétrique, ciblant les fabricants sous contrat de taille moyenne réticents à sacrifier le débit pour la précision. Les perturbateurs émergents exploitent la robotique et les jumeaux numériques, les systèmes robotisés atteignant un gaspillage quasi nul pour les médicaments à haute valeur ajoutée grâce au contrôle robotisé indépendant et à la vérification du poids à 100 % en cours de production, une capacité qui commande des primes de 25 % à 35 % par rapport aux lignes de remplissage conventionnelles.

Le chiffre d'affaires du troisième trimestre 2024 de GEA Group de 1,33 milliard EUR (1,46 milliard USD) reflète son orientation vers les applications alimentaires et des boissons, où la durabilité et l'efficacité énergétique sont des priorités essentielles pour les marques multinationales. L'acquisition de Marel par JBT Corporation pour 3,5 milliards USD en 2024 consolide les portefeuilles d'équipements de traitement alimentaire et crée des opportunités de vente croisée dans les applications de poudre protéinée et d'aliments instantanés. Les fournisseurs plus petits, tels que 3P Innovation et Chemspeed Technologies, ciblent les applications en laboratoire et à l'échelle pilote avec des plateformes de micro-dosage gravimétrique capables d'une précision inférieure au milligramme, servant les entreprises biotechnologiques qui développent des médicaments orphelins et des médicaments personnalisés.

Leaders du secteur des équipements de remplissage de poudre

IMA S.p.A.

Syntegon Technology GmbH

Marchesini Group S.p.A.

All-Fill, Inc.

Spee-Dee Packaging Machinery, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Volkmann GmbH a introduit le doseur vibrant VFD 100, un système compact et modulaire conçu pour la pesée, le dosage et l'alimentation précis de poudres et de granulés. Le système intègre une technologie de cellules de charge permettant un contrôle de dosage en perte de poids avec une précision à quelques grammes.

- Mai 2025 : Romaco Innojet a introduit la ligne de granulation IGL 100, un système polyvalent à l'échelle de production combinant le mélange à haute vitesse, le séchage en lit fluidisé, la granulation en lit fluidisé, l'enrobage de pellets en lit fluidisé et l'enrobage par fusion à chaud dans une seule unité.

- Avril 2025 : DEC Group a annoncé le PTS Batchmixer, un système de mélange de poudres en ligne fermé entièrement automatisé utilisant le transfert en phase dense par vide et pression, sans parties rotatives ni mobiles dans le réservoir principal.

- Février 2025 : Mettler-Toledo a publié des recommandations sur le dosage gravimétrique pour la fabrication continue de formes orales solides, mettant en évidence des doseurs à des débits allant de 50 grammes par heure à 250 kilogrammes par heure, et soulignant que le dosage de micro-composants API nécessite une précision gravimétrique inaccessible avec les alternatives volumétriques.

Portée du rapport mondial sur le marché des équipements de remplissage de poudre

Le marché des équipements de remplissage de poudre désigne le segment des machines industrielles conçues pour distribuer et emballer avec précision des produits en poudre dans des contenants tels que des bouteilles, des bocaux, des sachets ou des boîtes. Ces machines assurent un dosage précis, minimisent les pertes de produit et maintiennent les normes d'hygiène pendant le processus de remplissage.

Le rapport sur le marché des équipements de remplissage de poudre est segmenté par type d'équipement (remplisseurs à vis sans fin, remplisseurs à vide, remplisseurs à poids net, remplisseurs à godet et remplisseurs de poudre aseptiques), technologie de remplissage (volumétrique, gravimétrique et hybride), niveau d'automatisation (entièrement automatique, semi-automatique et manuel), secteur d'utilisation final (alimentation et boissons, produits pharmaceutiques, cosmétiques et soins personnels, nutraceutiques, produits chimiques et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Remplisseurs à vis sans fin |

| Remplisseurs à vide |

| Remplisseurs à poids net |

| Remplisseurs à godet |

| Remplisseurs de poudre aseptiques |

| Volumétrique |

| Gravimétrique |

| Hybride |

| Entièrement automatique |

| Semi-automatique |

| Manuel |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Nutraceutiques |

| Produits chimiques |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Remplisseurs à vis sans fin | ||

| Remplisseurs à vide | |||

| Remplisseurs à poids net | |||

| Remplisseurs à godet | |||

| Remplisseurs de poudre aseptiques | |||

| Par technologie de remplissage | Volumétrique | ||

| Gravimétrique | |||

| Hybride | |||

| Par niveau d'automatisation | Entièrement automatique | ||

| Semi-automatique | |||

| Manuel | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Nutraceutiques | |||

| Produits chimiques | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée d'ici 2031 ?

Le marché mondial des équipements de remplissage de poudre devrait atteindre 3,33 milliards USD d'ici 2031, progressant à un TCAC de 9,17 % à partir de 2,14 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique devrait croître à un TCAC de 12,84 % jusqu'en 2031, devançant toutes les autres régions, portée par les ambitions d'exportation pharmaceutique de l'Inde et l'expansion de la fabrication sous contrat en Asie du Sud-Est.

Qu'est-ce qui stimule la demande de remplisseurs aseptiques ?

Les remplisseurs de poudre aseptiques devraient croître à un TCAC de 11,57 % car les biologiques, les vaccins lyophilisés et les API à haute puissance nécessitent un remplissage stérile avec un confinement de la Bande d'exposition professionnelle 5.

Pourquoi les lignes entièrement automatiques gagnent-elles du terrain ?

Les pénuries de main-d'œuvre en Amérique du Nord et en Europe occidentale, où les postes vacants de techniciens de fabrication dépassent 8 % et l'inflation salariale varie de 4 % à 6 % par an, propulsent les lignes entièrement automatiques à un TCAC de 11,43 %.

Quel segment d'utilisateurs finaux se développe rapidement ?

Les nutraceutiques progressent à un TCAC de 12,32 %, dépassant les produits pharmaceutiques, les marques en vente directe aux consommateurs adoptant des sachets en dose unique et des stickpacks pour les poudres protéinées, les électrolytes et les mélanges de vitamines personnalisées.

Qu'est-ce qui freine les investissements en capital ?

La volatilité des prix de l'acier inoxydable et des servomoteurs, qui ont connu des variations de 18 % à 25 % entre 2024 et début 2025, ajoute 8 % à 12 % aux dépenses en capital pour les équipements et reporte les décisions d'achat.

Dernière mise à jour de la page le: