Taille et parts du marché des équipements de remplissage semi automatiques et manuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.48 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de remplissage semi automatiques et manuels par Mordor Intelligence

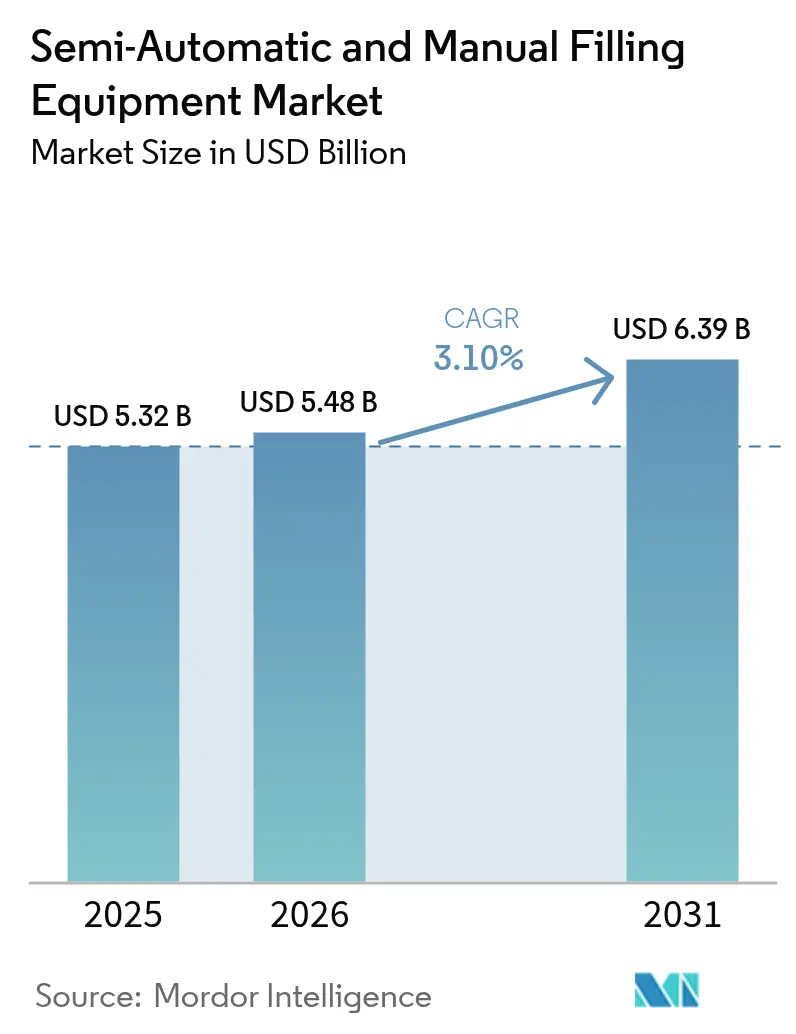

La taille du marché des équipements de remplissage semi automatiques et manuels en 2026 est estimée à 5,48 milliards USD, en progression par rapport à la valeur de 2025 de 5,32 milliards USD, avec des projections pour 2031 affichant 6,39 milliards USD, soit une croissance au TCAC de 3,10 % sur la période 2026-2031. L'expansion actuelle repose sur une demande soutenue de machines adaptables à faible dépense d'investissement, aidant les fabricants à aligner leur débit sur des volumes de commandes fluctuants tout en respectant les réglementations de plus en plus strictes en matière d'alimentation et de médicaments. Les systèmes semi automatiques détiennent 86,43 % de la part de marché des équipements de remplissage semi automatiques et manuels en 2024, car ils combinent les avantages d'une automatisation modeste avec des changements de format rapides adaptés aux entreprises de taille intermédiaire. La croissance des boissons artisanales, des lots pharmaceutiques personnalisés et des mises à niveau modulaires créant une capacité supplémentaire incrémentale renforcent toutes l'activité d'achat. L'intensité concurrentielle reste élevée, les acteurs historiques européens et les fournisseurs asiatiques émergents proposant des conceptions modulaires et une journalisation intégrée des données pour satisfaire aux règles relatives aux dossiers électroniques de lots.

Principaux enseignements du rapport

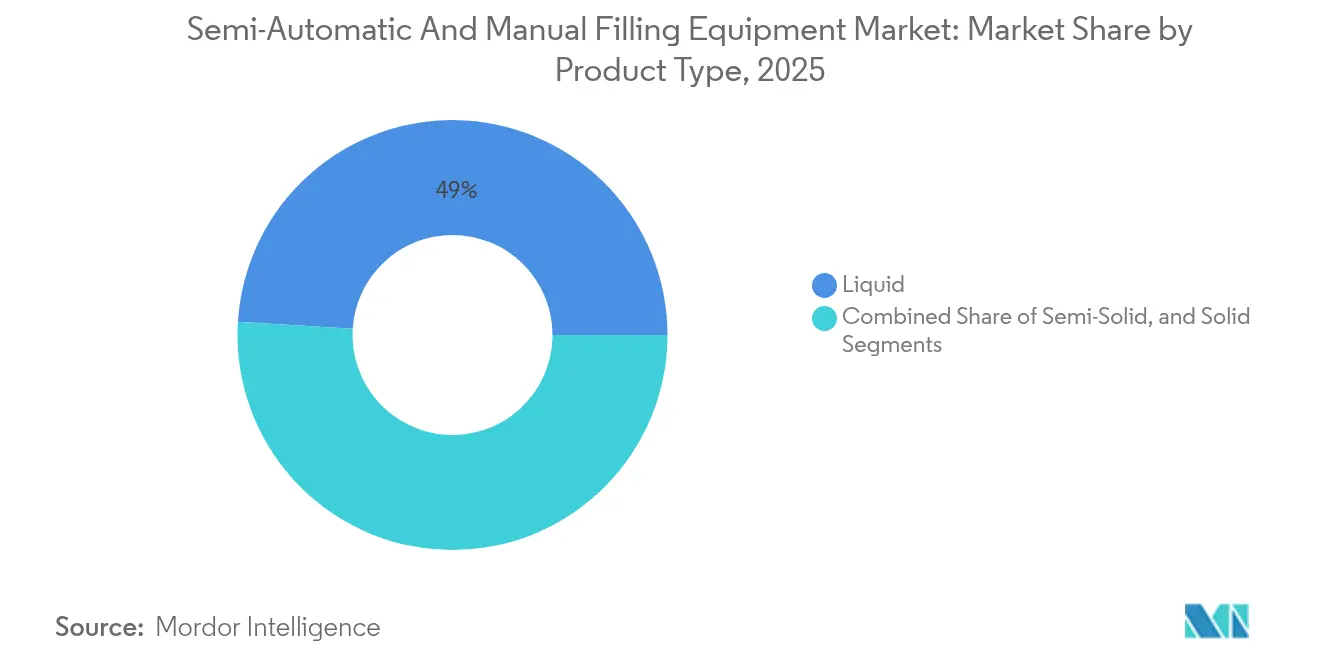

- Par type de produit, les applications liquides ont capté 49,02 % de la part de marché des équipements de remplissage semi automatiques et manuels en 2025.

- Par secteur d'utilisation finale, la taille du marché pour la transformation alimentaire est prévue d'avancer à un TCAC de 4,12 % jusqu'en 2031.

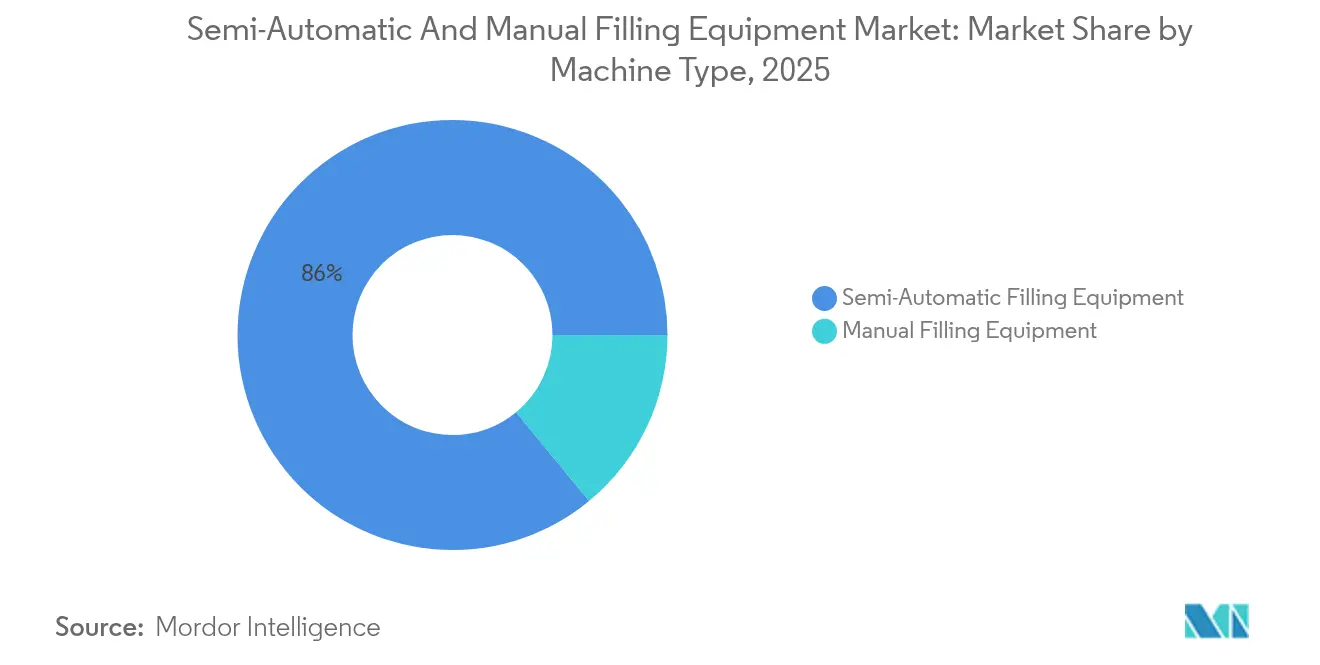

- Par type de machine, les systèmes semi automatiques ont capté 85,96 % de la part de marché des équipements de remplissage semi automatiques et manuels en 2025.

- Par type de contenant, la taille du marché pour les sachets souples et les sachets-doses est prévue d'avancer à un TCAC de 3,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 43,12 % de la part de marché des équipements de remplissage semi automatiques et manuels en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de remplissage semi automatiques et manuels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée de lignes semi automatiques modulaires par les PME de transformation alimentaire | +0.8% | Mondial, gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor de la production pharmaceutique personnalisée à faible volume nécessitant des remplisseuses manuelles | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des marques de boissons artisanales réclamant des solutions de remplissage flexibles | +0.5% | Amérique du Nord comme cœur de marché, débordement vers l'UE et l'APAC | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des dossiers électroniques de lots stimulant les modernisations intelligentes des semi automatiques | +0.4% | Mondial, piloté par les régions de conformité FDA et UE | Moyen terme (2 à 4 ans) |

| Essor des stations de recharge au détail stimulant les remplisseuses manuelles portables | +0.3% | UE et Amérique du Nord, Asie-Pacifique urbaine émergente | Long terme (≥ 4 ans) |

| Croissance des micro-usines dans les économies émergentes favorisant les kits manuels à faible investissement | +0.4% | Cœur APAC, expansion vers MEA et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de lignes semi automatiques modulaires par les PME de transformation alimentaire

Les petites et moyennes entreprises agroalimentaires investissent dans des équipements semi automatiques modulaires permettant une montée en charge progressive tout en respectant les mandats de contrôle préventif au titre du 21 CFR Partie 117.[1]U.S. Food and Drug Administration, "Fabrication avancée," FDA.gov Les remplisseuses prêtes à l'emploi minimisent les temps d'arrêt à l'installation, permettent aux transformateurs d'exploiter des unités de gestion de stocks saisonnières sans remaniement important, et soutiennent le marché des équipements de remplissage semi automatiques et manuels en prolongeant la durée de vie des machines grâce à des échanges de modules incrémentiels. Les fabricants d'équipements intègrent une surveillance basée sur le cloud pour collecter les données de production que les auditeurs exigent désormais au niveau de la ligne de production. Les châssis modulaires sur skids facilitent également le déplacement lorsque les transformateurs s'installent dans de nouveaux locaux aux normes alimentaires, préservant ainsi les investissements en capital antérieurs.

Essor de la production pharmaceutique personnalisée à faible volume nécessitant des remplisseuses manuelles

L'évolution vers des traitements spécifiques aux patients a accru la demande de remplisseuses manuelles et semi automatiques dotées d'un contrôle précis de la dose, adaptées aux lots dépassant rarement plusieurs milliers d'unités. Les orientations de la FDA en matière de fabrication avancée mettent en avant l'agilité des équipements plutôt que la vitesse pure. Les remplisseuses manuelles prennent en charge les lots pour essais cliniques et les productions de médicaments orphelins où les changements de format sont fréquents et où une vérification rigoureuse du nettoyage est obligatoire. Les fournisseurs intègrent des contrôles de poids en boucle fermée et des circuits de produit à usage unique pour réduire le risque de contamination croisée. Cette niche consolide le marché des équipements de remplissage semi automatiques et manuels, car les acheteurs pharmaceutiques privilégient les skids flexibles par rapport aux lignes à grande vitesse à format fixe.

Expansion des marques de boissons artisanales réclamant des solutions de remplissage flexibles

Les données du Bureau des alcools et du tabac et du commerce et des armes à feu indiquent une croissance continue des licences parmi les petites brasseries, les cidreries et les producteurs de cocktails prêts à boire.[2]Alcohol and Tobacco Tax and Trade Bureau, "Rapport statistique annuel," TTB.gov Les acteurs artisanaux ont besoin de remplisseuses pouvant passer d'un format de bouteille à un autre, de fonds de canettes ou d'unités de fûts en quelques minutes, et les variantes semi automatiques comblent ce besoin d'agilité. Les constructeurs de machines répondent avec des pinces universelles, des têtes de bouchage à servomoteur et une mémorisation des recettes pour les produits gazéifiés ou infusés à l'azote. La vague artisanale maintient ainsi la vivacité du marché des équipements de remplissage semi automatiques et manuels en Amérique du Nord et de plus en plus en Europe et en Asie, où les marques locales spécialisées suivent des modèles économiques similaires.

Pression réglementaire en faveur des dossiers électroniques de lots stimulant les modernisations intelligentes des semi automatiques

Le 21 CFR Partie 211 de la FDA et les règles parallèles de l'UE incitent les entreprises à capturer des données de lot en temps réel. La modernisation des postes semi automatiques existants avec des capteurs de température, de volume, de couple et d'horodatages assure la conformité sans mettre au rebut du matériel encore utile. Les fournisseurs proposent désormais des passerelles pour dispositifs de périphérie et des kits de validation qui s'intègrent directement dans les plateformes de dossiers électroniques de lots. Ces mises à niveau prolongent la durée de vie des équipements, renforcent l'état de préparation aux audits et soutiennent la numérisation incrémentale, alimentant les achats continus au sein du marché des équipements de remplissage semi automatiques et manuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de maintenance et d'immobilisation pour les machines semi automatiques | -0.7% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés dans les régions en développement | -0.5% | Marchés émergents d'Asie-Pacifique, MEA et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Élimination progressive mondiale des pneumatiques obsolètes renchérissant les dépenses de modernisation | -0.4% | Mondial, impact plus élevé dans les régions établies | Long terme (≥ 4 ans) |

| Volatilité du prix des lubrifiants homologués alimentaires faisant augmenter le coût total de possession | -0.3% | Mondial, avec des fluctuations du prix des matières premières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de maintenance et d'immobilisation pour les machines semi automatiques

Les remplisseuses semi automatiques intègrent des pneumatiques, des servomoteurs et des automates programmables nécessitant une maintenance planifiée et un dépannage qualifié. Les pièces de rechange pour vannes ou capteurs propriétaires peuvent être coûteuses, et les arrêts imprévus perturbent les délais de livraison. L'ISO/TC 313 prescrit des protocoles préventifs que les petites entreprises diffèrent parfois, aggravant l'usure et augmentant le temps moyen de réparation.[3]Organisation internationale de normalisation, "ISO/TC 313 Machines d'emballage," ISO.org Les préoccupations qui en découlent en matière de coûts opérationnels tempèrent les décisions d'achat des entreprises à capitaux limités au sein du marché des équipements de remplissage semi automatiques et manuels.

Pénurie d'opérateurs qualifiés dans les régions en développement

Les extensions d'usines en Asie-Pacifique et en MEA dépassent la capacité de formation professionnelle, laissant un déficit de techniciens capables d'étalonner des buses, de définir des limites de couple ou d'exécuter des cycles de validation. Les fournisseurs ont commencé à livrer des modules de maintenance guidés par vidéo et des superpositions de réalité augmentée pour smartphones, mais l'adoption est progressive là où la bande passante Internet est limitée. La pénurie de compétences réduit les taux d'utilisation et ralentit les nouveaux déploiements dans ces segments régionaux du marché des équipements de remplissage semi automatiques et manuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la manutention diversifiée des matériaux élargit le potentiel de revenus

Les formats liquides ont généré 49,02 % du chiffre d'affaires en 2025, illustrant un alignement durable entre les conceptions de buses standard et le débit pour les boissons, les produits pharmaceutiques et les cosmétiques. Cette part ancre le marché des équipements de remplissage semi automatiques et manuels, car les pompes à haute viscosité et les collecteurs compatibles NEP maintiennent la productivité. Les produits semi-solides, bien que minoritaires, affichent un TCAC de 3,92 % grâce aux baumes de soins de la peau haut de gamme et aux médicaments topiques qui nécessitent des pistons sans air pour un dosage précis. Les fournisseurs intègrent des chemises chauffantes et des modules d'assistance sous vide pour gérer les fluctuations de viscosité, préservant la répétabilité des doses. Le dosage des solides reste un domaine spécialisé impliquant le remplissage de gélules, les sachets d'assaisonnement ou les sticks de poudre vitaminée, qui s'appuient sur des vis doseuses gravimétriques plutôt que sur des pistons volumétriques. La croissance ici dépend de la popularité des nutraceutiques plutôt que d'un débit de masse.

L'attention réglementaire couvre chaque classe de produits. Les règles de contact alimentaire de la FDA, telles qu'énoncées dans le 21 CFR Partie 177, exigent que les composants en contact avec les produits en acier inoxydable et les joints soient homologués pour la désinfection à haute température. Les mêmes règles s'appliquent également aux usines de cosmétiques et de médicaments sans ordonnance qui partagent des équipements entre des unités de gestion de stocks comestibles et topiques. Pour les solides et les semi-solides, les kits de contact à usage unique simplifient le nettoyage et démontrent aux auditeurs que la ségrégation des lots est étanche.

Par secteur d'utilisation finale : la vigueur des boissons se maintient tandis que l'alimentation s'accélère

Les boissons ont représenté 24,41 % du chiffre d'affaires en 2025, reflétant l'infrastructure établie de bouteilles et de canettes ainsi que la poursuite de l'expansion des licences de brasseries artisanales. Les reformulations de boissons gazeuses, les seltzers alcoolisés et les eaux fonctionnelles continuent de nécessiter des modules précis de dégazage ou de contrôle de la mousse, que l'on trouve généralement dans les lignes semi automatiques. La transformation alimentaire, cependant, est en passe d'atteindre un TCAC de 4,12 % alors que les PME productrices de collations et de sauces convertissent leurs procédés artisanaux en volumes commerciaux. La conformité à la règle de contrôle préventif les incite à acheter des remplisseuses pré-validées pour les changements de ligne allergènes, poussant ainsi la pénétration à la hausse. Les produits pharmaceutiques maintiennent des gains incrémentiels grâce à la médecine personnalisée et aux politiques relatives aux médicaments orphelins, qui accroissent la demande de skids flexibles à faible encombrement. Les cosmétiques et les produits ménagers, bien que représentant des parts plus petites, tirent parti de la premiumisation des marques via des compte-gouttes en verre, des pompes airless et de l'aluminium recyclable pour justifier des modernisations d'équipements prenant en charge des contenants non traditionnels.

Les points communs intersectoriels résident dans les attentes en matière d'audit, notamment la traçabilité des lots, la conception hygiénique et la minimisation des pertes de produits. Le marché des équipements de remplissage semi automatiques et manuels favorise donc des conceptions qui reproduisent des référentiels hygiéniques similaires tout en offrant des échanges rapides d'outillage pour des viscosités de produits divergentes.

Par type de machine : l'architecture semi-automatique conserve sa primauté

La segmentation par type de machine montre que les variantes semi automatiques détiennent une part de 85,96 % et une perspective de TCAC de 3,26 %. Les automates programmables couplés à une supervision manuelle créent le point d'équilibre optimal pour le rendement par dollar de capital investi, ce qui est déterminant pour les transformateurs de niveau intermédiaire. Les pistons à servomoteur atteignent jusqu'à 40 cycles par minute tout en conservant la flexibilité d'alimentation manuelle pour les productions spéciales. Les postes manuels continuent de se vendre pour des applications sur mesure — remplissage de flacons en recherche clinique, bières artisanales vieillies en fût, ou lignes de condiments pour jeunes entreprises — où les opérateurs ont besoin d'un contrôle tactile et d'un retour visuel. Les modèles manuels servent également de plateformes pilotes précédant des investissements à plus haut débit, garantissant un segment adressable persistant, bien que de niche, au sein du marché plus large des équipements de remplissage semi automatiques et manuels.

Les réglementations de sécurité amplifient la divergence. La Directive Machines 2006/42/CE de l'UE oblige les fabricants d'équipements d'origine à intégrer des protections, des arrêts d'urgence et des verrouillages, qui peuvent être plus facilement intégrés dans les châssis semi automatiques. Les acheteurs apprécient les labels CE pré-certifiés qui accélèrent les approbations d'usines et réduisent les primes d'assurance.

Par type de contenant : les emballages flexibles gagnent du terrain sans supplanter les leaders des emballages rigides

Les bouteilles et bocaux rigides ont représenté 39,22 % des recettes en 2025, capitalisant sur des chaînes d'approvisionnement en verre et en PET matures ainsi que sur la familiarité des consommateurs. Les monoblocs semi automatiques à tourelles rotatives gèrent à la fois les liquides gazéifiés et non gazéifiés, assurant une dépendance continue des usines. Pourtant, les sachets souples et les sachets-doses sont projetés de croître à un TCAC de 3,78 %, portés par la portabilité, les gains d'efficacité d'expédition pour le commerce électronique et une empreinte matérielle plus faible. Les applications tubes apportent un potentiel de croissance supplémentaire pour les soins de la peau haut de gamme et les crèmes sur ordonnance, où le dosage sans air prolonge la durée de conservation. Les canettes restent stables, liées aux cocktails spiritueux prêts à boire et aux boissons énergisantes, des secteurs qui valorisent les propriétés barrière du métal. Le marché des équipements de remplissage semi automatiques et manuels maintient par conséquent un éventail de kits d'outillage, allant des becs à prise sous vide pour doypack aux injecteurs à purge d'azote qui préservent l'espace de tête des bières artisanales.

Des normes telles que le 21 CFR Partie 177 réglementent la migration des résines, incitant les fabricants d'équipements d'origine à utiliser des écrans en polycarbonate résistant aux UV et des joints à dégagement rapide pour faciliter la désinfection des allergènes. La manipulation des emballages flexibles introduit des défis mécaniques, notamment le maintien du col du sachet souple et l'évitement des plis, qui stimulent les budgets de R&D et alimentent les dépôts de propriété intellectuelle concurrentiels.

Analyse géographique

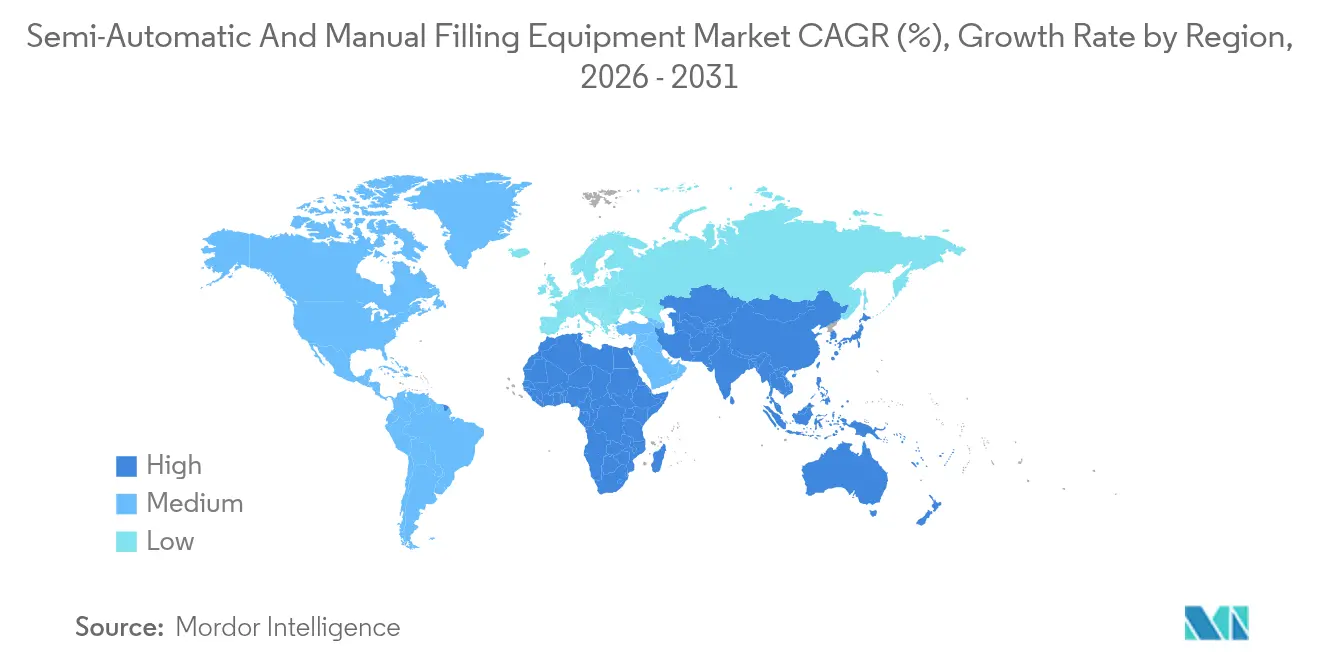

La région Asie-Pacifique a détenu 43,12 % du chiffre d'affaires en 2025 et devrait progresser à un TCAC de 4,55 % jusqu'en 2031, ce qui en fait à la fois la plus grande et la plus dynamique des régions au sein du marché des équipements de remplissage semi automatiques et manuels. L'Administration nationale des produits médicaux de Chine a modernisé les exigences en matière de dossiers, incitant à des rénovations des lignes pharmaceutiques favorisant les remplisseuses avec journalisation des données. Simultanément, les marques de collations de l'ASEAN étendent leurs empreintes d'exportation et adoptent des remplisseuses semi automatiques compatibles avec les directives halal et HACCP. Les subventions gouvernementales pour les mises à niveau Industrie 4.0 en Corée du Sud et à Singapour subventionnent en outre les modernisations intelligentes.

La base mature de l'Amérique du Nord remplace progressivement les machines obsolètes pour intégrer des dossiers électroniques de lots et des collecteurs NEP. Les jeunes entreprises de boissons artisanales aux États-Unis et au Canada, portées par la simplification des licences dans plusieurs États, continuent d'effectuer des achats soutenus de remplisseuses manuelles jusqu'à ce que l'échelle justifie des investissements dans des bouchonneuses à servomoteur. Le risque de contentieux en matière de sécurité alimentaire incite également les transformateurs américains à préférer les remplisseuses dotées de certifications hygiéniques, soutenant ainsi les revenus du service après-vente du marché des équipements de remplissage semi automatiques et manuels.

L'Europe égale la maturité nord-américaine mais oriente les dépenses vers la durabilité, les projets d'allègement des bouteilles et les pilotes de bornes de recharge, principalement dans les pays du Benelux et les pays nordiques. Les équipements portant le marquage CE bénéficient d'un traitement douanier simplifié, facilitant les exportations des fabricants européens vers les marchés du Moyen-Orient. Parallèlement, les délibérations de l'Union européenne sur le passeport numérique des produits orientent les investissements vers des machines permettant la traçabilité.

L'Amérique du Sud et le groupe Moyen-Orient-Afrique sont en retrait en termes absolus, mais font preuve d'une activité croissante des micro-usines. Les saveurs locales de collations, les extraits de plantes et les produits ménagers artisanaux font leur entrée dans les supermarchés nationaux, stimulant la demande de kits manuels d'entrée de gamme. La volatilité des devises retarde parfois les dépenses d'investissement plus importantes, mais les programmes de sécurité alimentaire financés par des donateurs intègrent souvent des remplisseuses semi automatiques dans des lignes clés en main.

Paysage concurrentiel

Le marché des équipements de remplissage semi automatiques et manuels reste fragmenté. Les acteurs historiques européens tels que IMA Group, Syntegon Technology, Coesia et GEA continuent de dominer des portefeuilles premium prêts à la conformité. Les challengers asiatiques, notamment ceux de Chine et de Corée du Sud, proposent des châssis modulaires rentables, réduisant ainsi les écarts de prix. ProMach et JBT Corporation, basés aux États-Unis, s'appuient sur les fusions et acquisitions pour acquérir des technologies de niche, telles que les remplisseuses mobiles pour bières artisanales ou les remplisseuses de tubes assistées par le vide.

Les priorités stratégiques se concentrent autour des fonctionnalités Industrie 4.0, de la maintenance prédictive, de la connectivité OPC-UA et de la détection d'anomalies assistée par IA. Les courses aux brevets ciblent les outillages à dégagement rapide, les tourelles multiformat à servomoteur et la vérification gravimétrique en ligne en temps réel. Les différenciateurs en matière de durabilité comprennent les circuits pneumatiques à faible consommation d'énergie et les conceptions optimisées pour la manipulation de résines issues de matériaux recyclés post-consommation. La pression sur les prix persiste, mais les contrats de service après-vente et la documentation de validation ajoutent une résilience du chiffre d'affaires pour les fournisseurs établis.

Les centres de services régionaux se multiplient en Inde, en Thaïlande et au Mexique, réduisant ainsi les délais de livraison des pièces et les interventions de techniciens sur site. Les partenariats avec des intégrateurs de systèmes locaux aident les marques occidentales à s'adapter aux normes de tension domestiques et aux interfaces linguistiques. Pendant ce temps, les spécialistes émergents des stations de recharge offrent une concurrence de niche, bien que beaucoup concèdent sous licence la technologie de vanne de base auprès de fabricants OEM de plus grande taille.

Leaders du secteur des équipements de remplissage semi automatiques et manuels

IMA Group

Robert Bosch GmbH (Syntegon Technology GmbH)

ProMach Inc.

Coesia S.p.A.

GEA Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : IMA Group a ouvert une usine d'équipements de remplissage pharmaceutique à Singapour, augmentant la capacité en Asie-Pacifique de 40 % pour répondre à la demande de médecine personnalisée et aux dépôts réglementaires locaux.

- Décembre 2024 : Syntegon Technology a obtenu l'autorisation de la FDA pour une remplisseuse intelligente équipée d'analyses de lots en temps réel satisfaisant aux règles relatives aux dossiers électroniques du 21 CFR Partie 211.

- Novembre 2024 : JBT Corporation a racheté une entreprise de remplisseuses manuelles de niche orientée vers les marques de boissons artisanales, ajoutant des unités de table portables destinées aux cycles de production saisonniers.

- Octobre 2024 : Coesia a lancé une plateforme semi-automatique modulaire pour les PME de transformation alimentaire qui s'adapte via des têtes de dosage enfichables et est conforme d'emblée à la FSMA.

Périmètre du rapport sur le marché mondial des équipements de remplissage semi automatiques et manuels

Les équipements de remplissage semi automatiques et manuels assurent le processus de remplissage et d'emballage de produits solides, semi-solides et liquides dans divers types de contenants, sacs sous vide, etc., pour des utilisateurs finals tels que les secteurs alimentaire, des boissons, pharmaceutique, cosmétique, etc.

| Solide |

| Semi-solide |

| Liquide |

| Alimentation |

| Boissons |

| Pharmacie |

| Cosmétiques et ménager |

| Autres secteurs d'utilisation finale |

| Équipements de remplissage semi automatiques |

| Équipements de remplissage manuels |

| Bouteilles et bocaux |

| Sachets souples et sachets-doses |

| Canettes |

| Tubes |

| Autres types de contenants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Solide | ||

| Semi-solide | |||

| Liquide | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Pharmacie | |||

| Cosmétiques et ménager | |||

| Autres secteurs d'utilisation finale | |||

| Par type de machine | Équipements de remplissage semi automatiques | ||

| Équipements de remplissage manuels | |||

| Par type de contenant | Bouteilles et bocaux | ||

| Sachets souples et sachets-doses | |||

| Canettes | |||

| Tubes | |||

| Autres types de contenants | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des équipements de remplissage semi automatiques et manuels d'ici 2031 ?

Le marché est prévu d'atteindre 6,39 milliards USD d'ici 2031, reflétant un TCAC de 3,10 % sur la période 2026-2031.

Quelle région affiche la croissance de la demande la plus rapide pour les équipements de remplissage ?

L'Asie-Pacifique est en tête avec un TCAC de 4,55 % jusqu'en 2031, portée par l'expansion de la pharmacie et de la transformation alimentaire.

Pourquoi les machines semi automatiques dominent-elles sur les alternatives manuelles ?

Les systèmes semi automatiques offrent un débit plus élevé et des fonctionnalités de sécurité intégrées tout en restant plus abordables que l'automatisation complète, captant 85,96 % de la part de marché en 2025.

Quel segment d'utilisation finale se développe le plus rapidement ?

La transformation alimentaire progresse à un TCAC de 4,12 % alors que les transformateurs PME adoptent des lignes conformes et flexibles.

Comment les règles relatives aux dossiers électroniques de lots influencent-elles la conception des équipements ?

Les régulateurs attendent désormais des données de lots en temps réel, entraînant des modernisations avec des capteurs et une connectivité pour satisfaire aux exigences du 21 CFR Partie 211 et de ses équivalents européens.

Quelle tendance en matière de contenants remodèle les spécifications des remplisseuses ?

La demande de sachets souples et de sachets-doses croît à un TCAC de 3,78 %, stimulant le développement de modules de soutien des sachets souples et de vannes de dosage à faible gaspillage.

Dernière mise à jour de la page le: