Taille et Part du Marché de l'Automatisation de l'Emballage au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

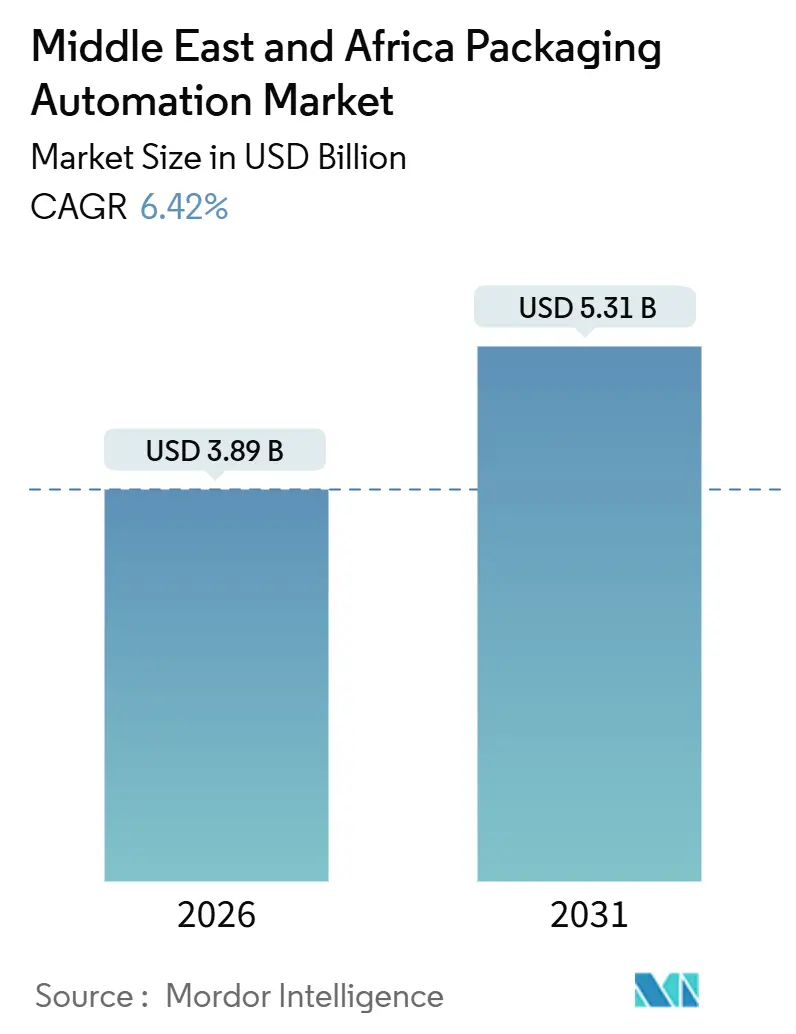

| Taille du Marché (2026) | 3.89 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation de l'Emballage au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique a atteint 3,89 milliards USD en 2026 et devrait progresser jusqu'à 5,31 milliards USD d'ici 2031, reflétant un TCAC de 6,42 % sur la période de prévision. La hausse des coûts de main-d'œuvre dans les économies du Conseil de coopération du Golfe et en Afrique du Sud, ainsi que les lois obligatoires sur la traçabilité de la sécurité alimentaire, l'infrastructure de traitement des commandes e-commerce en expansion rapide et les investissements industriels soutenus dans le cadre des programmes nationaux de diversification convergent pour maintenir la demande de solutions de fin de ligne à grande vitesse et riches en données. Le remplissage automatisé reste la plus grande base installée, mais les lignes de palettisation robotisée et d'emballage en caisse se développent le plus rapidement à mesure que les détaillants omnicanaux compriment les délais de livraison et que les fabricants recherchent un débit plus élevé avec un contrôle qualité plus strict. Les fournisseurs capables de combiner le matériel, les logiciels de jumeau numérique et les contrats de service pluriannuels sous un même toit remportent les appels d'offres clés en main, poussant les fournisseurs plus petits vers des niches spécialisées ou des partenariats d'intégration régionaux. Le marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique continue de bénéficier de la croissance démographique, de l'urbanisation et de la hausse régulière de la consommation d'aliments emballés, de boissons et de produits pharmaceutiques, malgré les lacunes en matière de qualité d'alimentation électrique et les contraintes d'accès au capital qui tempèrent l'adoption à court terme dans certaines parties de l'Afrique subsaharienne.

Points Clés du Rapport

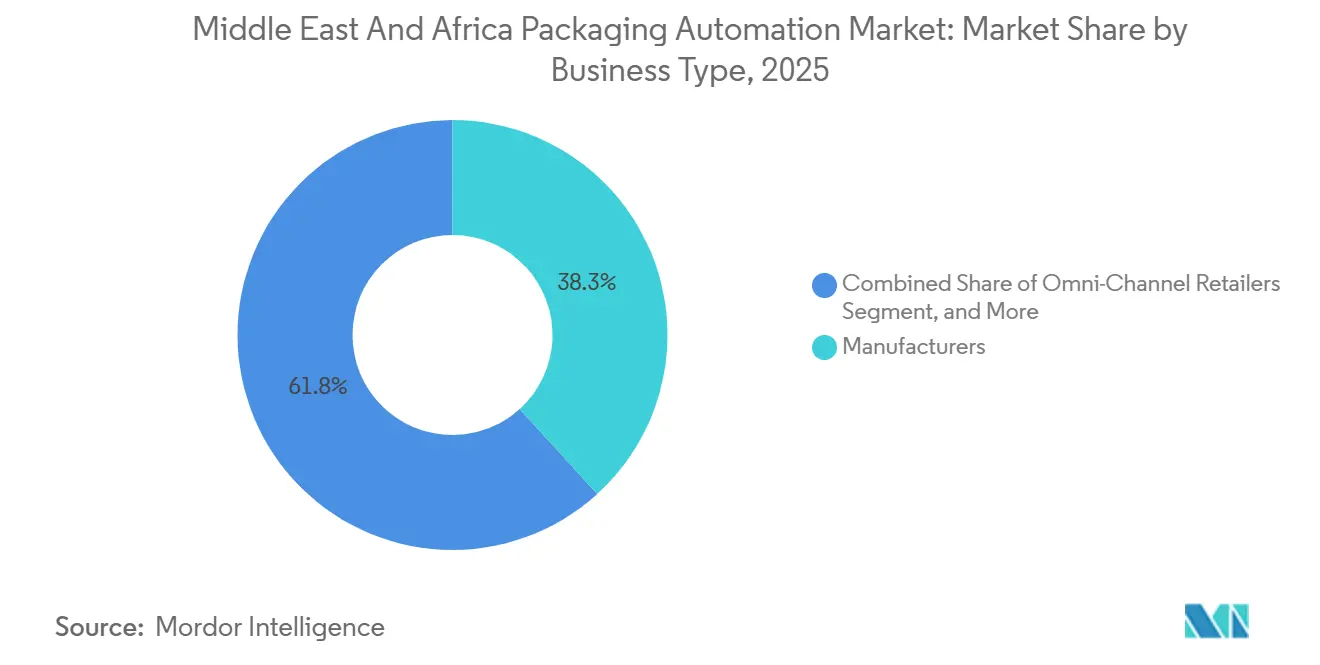

- Par type d'activité, les fabricants ont capturé 38,25 % de la part du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique en 2025.

- Par type de produit, la taille du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique pour les systèmes de palettisation devrait croître à un TCAC de 8,57 % entre 2026 et 2031.

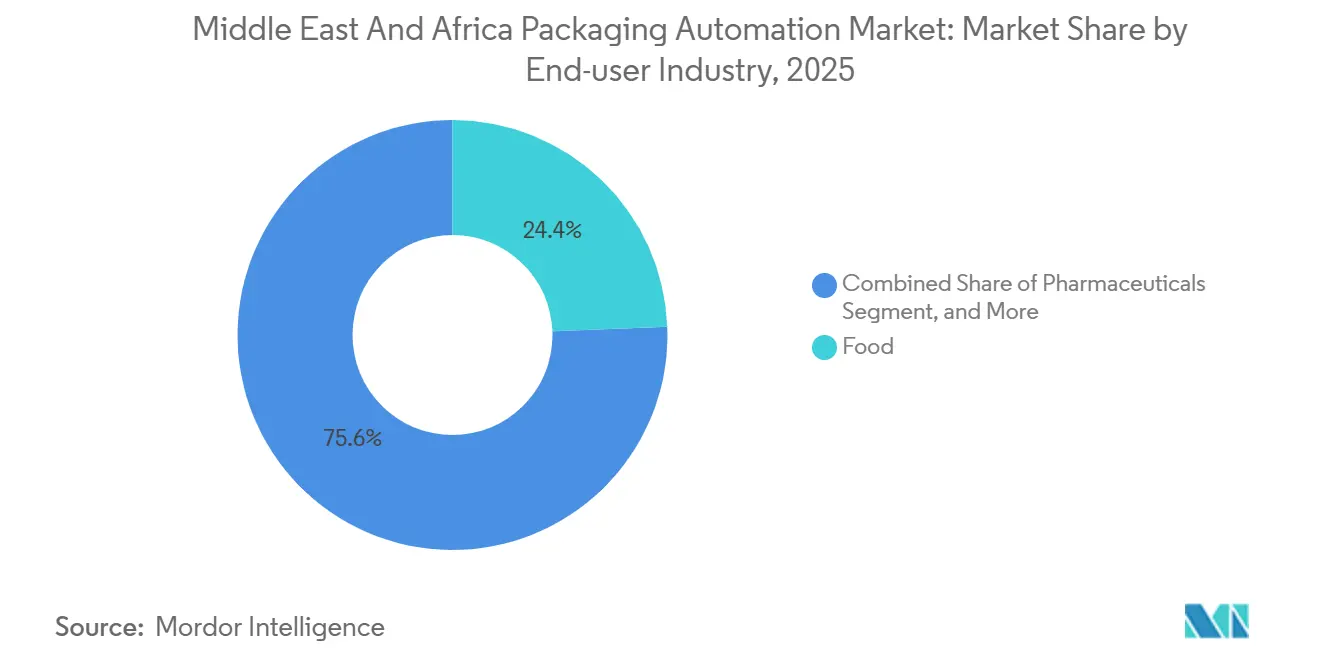

- Par secteur d'utilisation final, les transformateurs alimentaires ont capturé 24,39 % de la part du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique en 2025.

- Par pays, la taille du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique pour l'Afrique du Sud devrait croître à un TCAC de 8,19 % entre 2026 et 2031.

Tendances et Perspectives du Marché de l'Automatisation de l'Emballage au Moyen-Orient et en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation Persistante des Coûts de Main-d'Œuvre dans le CCG et en Afrique du Sud | +1.2% | Cœur du CCG (Émirats Arabes Unis, Arabie Saoudite, Qatar, Koweït, Bahreïn), Afrique du Sud | Moyen terme (2 à 4 ans) |

| Lois Obligatoires sur la Traçabilité de la Sécurité Alimentaire Entraînant des Mises à Niveau des Lignes | +1.0% | Mondial, avec application précoce dans le CCG, en Égypte et en Afrique du Sud | Court terme (≤ 2 ans) |

| Essor du Commerce Électronique Exigeant une Automatisation de Fin de Ligne à Grande Vitesse | +1.4% | CCG (Émirats Arabes Unis, Arabie Saoudite), Égypte, Afrique du Sud | Court terme (≤ 2 ans) |

| Investissements Croissants dans les Installations de Remplissage-Finition Pharmaceutique du CCG | +0.9% | CCG (Émirats Arabes Unis, Arabie Saoudite, Qatar, Bahreïn) | Moyen terme (2 à 4 ans) |

| Plateformes de Maintenance Prédictive Activées par l'IA Réduisant les Temps d'Arrêt Non Planifiés | +0.7% | Mondial, avec adoption précoce dans le CCG et en Afrique du Sud | Long terme (≥ 4 ans) |

| Pression Liée à la Rareté de l'Eau en Faveur des Systèmes Automatisés de Nettoyage à Sec en Place (DCIP) | +0.6% | CCG, Afrique du Nord (Égypte, Algérie), marchés subsahariens sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation Persistante des Coûts de Main-d'Œuvre dans le CCG et en Afrique du Sud

La croissance des coûts de main-d'œuvre raccourcit les délais de retour sur investissement pour l'emballage en caisse robotisé et la palettisation, rendant l'automatisation plus attractive pour les transformateurs de taille moyenne qui dépendaient auparavant de l'emballage manuel. La pression salariale en Afrique du Sud et le durcissement des règles relatives à la main-d'œuvre expatriée dans le CCG ont amplifié l'effet de substitution de la main-d'œuvre. Le centre de traitement des commandes automatisé d'Apparel Group à Dubaï, capable de traiter 300 000 unités par jour, et le hub de Starlinks à Riyad, équipé de 254 robots mobiles autonomes, illustrent l'échelle à laquelle les détaillants compensent les contraintes de main-d'œuvre par le débit des machines. L'entreposage en mode autonome n'est plus un concept marginal ; il devient la norme pour les nouveaux projets de traitement des commandes dans les principaux parcs logistiques du Golfe. À mesure que l'escalade des salaires dépasse la productivité, les budgets d'investissement continuent de se tourner vers des équipements à grande vitesse et riches en capteurs qui offrent des temps de cycle prévisibles et un coût total par caisse inférieur.

Essor du Commerce Électronique Exigeant une Automatisation de Fin de Ligne à Grande Vitesse

Le commerce en ligne a dépassé les milléniaux urbains pour atteindre une base de consommateurs bien plus large, poussant les centres de traitement des commandes à traiter des dizaines de milliers de petites commandes chaque jour. L'automatisation de la collecte des produits d'épicerie par Carrefour aux Émirats Arabes Unis et l'adoption par Brands for Less de systèmes de marchandises à la personne à Dubaï confirment que les engagements de livraison le lendemain dépendent de l'ensachage, de l'étiquetage et de la palettisation multi-UGS automatisés. Les programmes d'expédition depuis le magasin se multiplient, obligeant les détaillants à installer des systèmes de fin de ligne compacts dans des arrière-boutiques à l'espace limité. Les érecteurs de cartons modulaires, les ensacheuses à film et les palettiseurs robotisés configurés pour des flux d'UGS hétérogènes sont désormais des éléments de spécification standards dans les appels d'offres conception-construction du Golfe. À mesure que le commerce électronique pur et les détaillants traditionnels convergent vers un modèle omnicanal, la demande régionale d'automatisation d'emballage secondaire flexible devrait dépasser l'installation de nouvelles lignes de remplissage primaire.

Lois Obligatoires sur la Traçabilité de la Sécurité Alimentaire Entraînant des Mises à Niveau des Lignes

L'adoption à l'échelle régionale des normes de suivi au niveau des lots GS1 oblige les producteurs à intégrer la sérialisation, l'inspection par vision et l'étiquetage automatisé dans leurs architectures d'emballage existantes. Les usines pharmaceutiques ont montré la voie, car la conformité à la Directive européenne sur les médicaments falsifiés et à la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments devient incontournable pour l'exportation. Les installations de Zetes et VISIOTT en Arabie Saoudite et aux Émirats Arabes Unis fournissent des données d'agrégation en temps réel au niveau du carton et de la palette, comblant des lacunes qui exposaient auparavant la chaîne d'approvisionnement au risque de contrefaçon.[1]"Plateforme de traçabilité Zetes pour les produits pharmaceutiques du CCG," Zetes, zetes.com Les transformateurs alimentaires emboîtent désormais le pas, en ajoutant des caméras en ligne, des contrôleurs de poids et des scanners de codes-barres liés à des logiciels de gestion de la qualité en nuage. Ces modernisations déclenchent souvent des mises à niveau des automates programmables industriels et l'installation de dorsales Ethernet industriel, créant une demande supplémentaire pour les fournisseurs de systèmes de contrôle capables d'harmoniser des machines multi-fournisseurs sous un modèle de données unifié.

Investissements Croissants dans les Installations de Remplissage-Finition Pharmaceutique du CCG

Les gouvernements du Golfe cherchant à acquérir leur autonomie en matière de sécurité pharmaceutique investissent dans des usines de remplissage aseptique et de lyophilisation. OZON Pharmaceuticals a alloué 293 millions AED (79,3 millions USD) pour augmenter la capacité de production injectable à Dubaï, tandis que l'expansion d'Acino à Sharjah souligne l'élan derrière les pôles régionaux de remplissage-finition. La manipulation intégrée des flacons, le dosage de précision, le bouchage inviolable et les systèmes automatisés d'inspection visuelle sont acquis sous forme de blocs à fournisseur unique pour satisfaire aux exigences strictes des Bonnes Pratiques de Fabrication de l'UE et de la Food and Drug Administration des États-Unis. La demande s'étend aux marchés africains émergents, comme en témoigne l'usine de Julphar en Éthiopie, construite pour fournir 25 millions de bouteilles par an. Ces installations utilisent des lignes flexibles pouvant accommoder plusieurs formats de contenants, minimiser les temps d'arrêt lors des changements de format et protéger l'investissement contre l'évolution des portefeuilles de médicaments.

Analyse de l'Impact des Facteurs de Restriction*

| Facteur de Restriction | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Initial Élevé et Longues Périodes de Retour sur Investissement | -0.8% | Afrique subsaharienne, marchés nord-africains sélectionnés (Égypte, Algérie) | Court terme (≤ 2 ans) |

| Pénurie d'Ingénieurs en Automatisation Qualifiés en Afrique Subsaharienne | -0.6% | Afrique subsaharienne (Nigéria, Kenya, Éthiopie, Angola) | Moyen terme (2 à 4 ans) |

| Qualité d'Alimentation Électrique Insuffisante Augmentant les Taux de Défaillance des Composants | -0.5% | Afrique subsaharienne, réseaux électriques nord-africains sélectionnés | Moyen terme (2 à 4 ans) |

| Tarifs Douaniers Restrictifs à l'Importation sur le Matériel de Contrôle de Mouvement en Égypte et au Kenya | -0.4% | Égypte, Kenya, marchés est-africains sélectionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Longues Périodes de Retour sur Investissement

Les blocs clés en main de remplissage à palettisation peuvent dépasser 5 millions USD, un seuil qui met à rude épreuve les bilans des petits transformateurs alimentaires d'Afrique subsaharienne. Le risque de volatilité des devises pèse sur les prêteurs, laissant de nombreuses entreprises à s'autofinancer ou à reporter des projets. Les budgets de construction neuve sont davantage impactés par le passage aux films biodégradables et au téréphtalate de polyéthylène recyclé, qui nécessitent des mises à niveau des modules de chauffage, de scellage et d'inspection. Les fabricants d'équipements sont conscients des lignes modulaires du marché permettant un investissement progressif ; cependant, l'adoption reste limitée là où le service après-vente et la logistique des pièces détachées sont peu développés. Sans prêts concessionnels ou financement des fournisseurs, les acheteurs potentiels reportent souvent l'automatisation malgré des gains de productivité évidents.

Pénurie d'Ingénieurs en Automatisation Qualifiés en Afrique Subsaharienne

Les lignes d'emballage construites autour d'automates programmables industriels et de robots six axes nécessitent des techniciens maîtrisant les plateformes de contrôle avancées. Le Nigéria, le Kenya et l'Éthiopie signalent des pénuries d'ingénieurs certifiés dans Siemens TIA Portal ou Rockwell Studio 5000. Les fabricants font donc souvent appel à des équipes expatriées, ce qui gonfle les coûts de mise en service et prolonge les temps d'arrêt lors des cycles de maintenance. Siemens a répondu à ce manque en ouvrant un Centre d'Innovation Industrie 4.0 en Égypte proposant des formations pratiques et des modules de prototypage virtuel. Le partenariat de Schneider Electric avec le Bureau d'Investissement d'Abou Dhabi poursuit un modèle similaire de renforcement des compétences de la main-d'œuvre ; cependant, l'ampleur de ces programmes est en retard par rapport aux besoins du marché. Tant qu'un vivier de talents plus profond n'émergera pas, certaines usines font fonctionner des équipements sophistiqués en mode manuel ou semi-automatique, réduisant le rendement du capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Activité : Les Détaillants Omnicanaux Connaissent la Croissance la Plus Rapide

Les fabricants ont représenté 38,25 % des revenus de 2025 sur le marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique, reflétant leur propriété des actifs de production principaux et une préférence pour le contrôle interne de la qualité de l'emballage primaire. Les détaillants omnicanaux, cependant, devraient afficher un TCAC de 8,17 % d'ici 2031, à mesure que les modèles de traitement des commandes en ligne et hors ligne intégrés se multiplient. Le centre de micro-traitement des commandes d'Apparel Group à Dubaï, utilisant le stockage cubique, l'ensachage automatisé et l'étiquetage intelligent, démontre comment les détaillants peuvent moderniser des lignes compactes et à haut débit pour convertir les arrière-boutiques en nœuds du dernier kilomètre. Les fabricants continuent d'investir dans des remplisseuses aseptiques, des boucheuses et des étiqueteuses pour les opérations laitières, de boissons et pharmaceutiques ; cependant, les dépenses en emballage secondaire se déplacent vers les détaillants et les prestataires logistiques qui doivent palettiser des profils de commandes hétérogènes en temps réel. À mesure que la production sous marque propre prend de l'élan, les grands détaillants estompent la frontière entre fabricants et détaillants, en commandant des installations hybrides supportant à la fois la production et l'expédition directe au consommateur.

La flexibilité est au cœur des exigences émergentes par type d'activité. Les spécialistes du e-commerce B2C spécifient des ensacheuses pouvant passer d'une largeur de film en polyéthylène à une autre sans changements mécaniques, tandis que les plateformes B2B privilégient les conditionneuses en caisse qui s'ajustent à la volée aux dimensions variables des cartons maîtres. Les distributeurs en gros, autrefois hésitants, déploient désormais des banderoleuses semi-automatiques pour stabiliser les palettes mixtes pour le transport longue distance. Les intégrateurs proposant des logiciels de contrôle d'entrepôt liés aux systèmes de planification des ressources d'entreprise sont les mieux placés pour saisir cette diversification par type d'activité, une dynamique appelée à renforcer la trajectoire à moyen terme du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique.

Par Type de Produit : Les Systèmes de Palettisation Mènent la Croissance à la Hausse

Les équipements de remplissage ont capturé 36,84 % des dépenses de 2025 sur le marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique, soutenus par des lignes de boissons à grande vitesse telles que l'installation PET pour eau de Krones à 100 000 bouteilles par heure pour Mai Dubai. Les systèmes de palettisation, cependant, devraient enregistrer un TCAC de 8,57 % entre 2026 et 2031, reflétant les pressions liées au débit des entrepôts et l'acceptation croissante des robots collaboratifs capables de gérer des charges multi-UGS sans outillage mécanique. Le passage vers le traitement des commandes omnicanal dans les pôles métropolitains place un avantage sur l'intégrité des palettes et le séquençage, stimulant l'adoption de logiciels de construction de schémas guidés par caméra et de contrôle automatique de la tension du film étirable. Les fournisseurs peuvent packager des cellules de palettisation avec la convoyance de caisses connectée, l'étiquetage par impression et application, et des postes d'inspection de fin de ligne pour accélérer la capture de revenus.

L'étiquetage et la sérialisation continuent de gagner des parts à mesure que les mandats de traçabilité s'élargissent. Les installations de Zetes fournissent des données d'agrégation en point unique dans plusieurs usines pharmaceutiques du CCG, et leur intergiciel se synchronise désormais avec les systèmes de vision pour signaler la dégradation d'impression en temps réel. Les emballeuses à flux horizontal pour les produits de boulangerie et de confiserie passent des entraînements pneumatiques aux entraînements à servomoteur, améliorant la vitesse et minimisant les déchets de film. Les lignes d'ensachage pour le riz, les légumineuses et les aliments pour animaux de compagnie migrent vers des unités de formage-remplissage-scellage entièrement intégrées avec correction automatique du poids. Qu'il s'agisse de moderniser une remplisseuse existante ou de spécifier un nouveau palettiseur, les acheteurs évaluent de plus en plus la consommation d'énergie, l'utilisation de l'eau et les capacités de maintenance prédictive, soutenant la santé à long terme du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique.

Par Secteur d'Utilisation Final : Les Pharmaceutiques Dépassent les Transformateurs Alimentaires

Les transformateurs alimentaires sont restés le principal groupe d'acheteurs en 2025 avec 24,39 %, reflétant l'échelle du secteur et sa nécessité de se conformer à la documentation sur l'Analyse des Risques et la Maîtrise des Points Critiques. Leurs projets combinent souvent une conception hygiénique, des modules de nettoyage à sec en place et une inspection continue pour satisfaire aux protocoles d'audit des distributeurs. Les entreprises pharmaceutiques devraient se développer à un TCAC de 8,79 % d'ici 2031, propulsées par les investissements des gouvernements du Golfe dans des usines de remplissage-finition nécessitant des environnements aseptiques, une précision de dosage infime et une inspection visuelle à 100 %. Les projets d'OZON Pharmaceuticals, d'Acino et de Julphar démontrent comment la capacité de production injectable se rapproche des populations de patients régionaux, entraînant des budgets d'automatisation plus élevés par mètre carré de surface de salle blanche.

Les producteurs de boissons continuent de repousser les limites de vitesse, s'appuyant sur des blocs intégrés d'étirage-soufflage, de remplissage et de bouchage qui minimisent l'empreinte au sol et réduisent le temps de changement de format. Les marques de cosmétiques et de soins personnels adoptent des lignes de remplissage en petites séries équipées de robots qui échangent automatiquement les buses et les préhenseurs, répondant au volume élevé d'emballages promotionnels typiques du marché de la beauté. Les conditionneurs de produits chimiques et ménagers privilégient les entraînements antideflagrants et les têtes de bouchage à couple contrôlé, trouvant un équilibre entre conformité en matière de sécurité et haute disponibilité. Les prestataires de logistique sous contrat servent plusieurs secteurs, en achetant des cellules d'emballage secondaire flexibles qui s'intègrent aux systèmes de gestion d'entrepôt pour minimiser les temps d'arrêt entre les campagnes des clients.

Analyse Géographique

L'Arabie Saoudite ancre les revenus régionaux avec 24,18 % des ventes de 2025, soutenue par les programmes industriels Vision 2030 qui récompensent la fabrication locale et la substitution des importations. L'approvisionnement multi-lignes de Krones pour Alesayi Beverage, incluant les formats PET, canette et verre, illustre la préférence du Royaume pour des solutions intégrées à grande vitesse. Les Émirats Arabes Unis suivent de près, tirant parti d'une logistique de classe mondiale, de zones franches favorables à l'exportation et de projets phares tels que l'usine automatisée de Pure Ice Cream d'une valeur de 80 millions AED (21,8 millions USD), qui vise une production annuelle de 50 millions de litres. L'Afrique du Sud devrait croître à 8,19 % grâce à des modernisations écoénergétiques dans les industries alimentaire et chimique, ainsi qu'à la diversification des services d'emballage sous contrat dans le Gauteng et le KwaZulu-Natal.

Le rôle de la Turquie en tant que pôle de fabrication de machines s'étend à l'ensemble de la région. La modernisation de l'emballage de fil numérique de Korteks a atteint un retour sur investissement en moins de trois ans, mettant en évidence les avantages exportables de l'expertise turque en automatisation. L'Égypte accueille plus de 17 000 fabricants alimentaires et attire des investissements directs étrangers continus, notamment l'installation consolidée d'arômes de Symrise sur 30 000 mètres carrés, conçue pour doubler les volumes pour les clients africains et moyen-orientaux. Le Nigéria attire les fournisseurs de machines avec les deuxièmes dépenses les plus importantes du continent en technologie alimentaire et d'emballage en 2023 et les récents déploiements de lignes de remplissage et de bouchage SACMI à Lagos.

L'Algérie, le Qatar, le Koweït et Bahreïn poursuivent des stratégies de sécurité alimentaire impliquant des méga-fermes laitières et des mises à niveau de la chaîne du froid. Le contrat de GEA d'une valeur de 170 millions EUR (192,1 millions USD) pour construire la plus grande installation laitière intégrée au monde en Algérie souligne l'ampleur et la complexité de tels projets, qui comprennent la filtration membranaire avancée, le séchage par pulvérisation et l'emballage entièrement automatisé de poudre.[2]"GEA va construire le mégaprojet laitier intégré algérien," Presseportal, presseportal.de Le Kenya et l'Éthiopie restent des adoptants en phase précoce ; cependant, les parcs agro-industriels soutenus par des donateurs et les start-ups pharmaceutiques, comme l'usine de Julphar en Éthiopie, signalent une empreinte géographique élargie pour le marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique.

Paysage Concurrentiel

Les fabricants d'équipements d'origine mondiaux dominent l'emballage primaire à grande vitesse, mais le marché global reste modérément fragmenté. Tetra Pak, Krones, GEA, Siemens et Schneider Electric commandent la part du lion des appels d'offres clés en main parce qu'ils combinent le matériel, les utilités de traitement et l'analytique de jumeau numérique dans une même enveloppe commerciale. Le pacte de numérisation sur trois ans de Tetra Pak avec Al Rabie intègre des capteurs de l'Internet des Objets, la maintenance prédictive et des algorithmes de réduction de l'eau dans une usine laitière existante, soulignant la valeur que les acheteurs accordent au service sur l'ensemble du cycle de vie.[3]"Tetra Pak signe un accord de numérisation sur trois ans avec Al Rabie," Gulf Industry Online, gulfindustryonline.com Siemens et Schneider Electric monétisent leur base installée de distribution d'énergie en y ajoutant des systèmes d'exécution de la fabrication et des tableaux de bord énergétiques qui optimisent l'efficacité des lignes et le coût des utilités.

Les constructeurs turcs, notamment Atara, et les intégrateurs régionaux proposent des solutions rentables aux transformateurs de petite et moyenne taille, en particulier pour l'emballage secondaire. Leur présence locale et leurs délais plus courts compensent l'avantage technique dont jouissent les pairs multinationaux. L'essor des logiciels de contrôle de machines indépendants des fournisseurs et des protocoles Ethernet industriel standardisés réduit les coûts de changement, intensifiant la concurrence par les prix sur le marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique. La différenciation repose de plus en plus sur les services numériques, les fournisseurs démontrant des gains de disponibilité quantifiables grâce à la surveillance des conditions basée sur le nuage obtenant des modernisations multi-lignes en Égypte et en Afrique du Sud.

Les fusions, les partenariats de distribution et les centres d'innovation conjoints façonneront la consolidation future. Les grands équipementiers originaux cherchent des acquisitions complémentaires qui étendent leur portée verticale dans les périphériques d'automatisation, tels que les robots mobiles autonomes et les entreprises de vision par machine. Les distributeurs régionaux se concentrent sur les contrats de service après-vente pour approfondir les revenus récurrents et protéger les bases installées. Collectivement, ces stratégies pousseront la concentration du marché à la hausse, bien que les cinq premiers acteurs représentent encore bien moins de 60 % du total des expéditions, préservant de la place pour les acteurs spécialisés.

Leaders du Secteur de l'Automatisation de l'Emballage au Moyen-Orient et en Afrique

ABB Ltd.

Mitsubishi Electric Corporation

Rockwell Automation, Inc.

Schneider Electric SE

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Krones a mis en service une ligne PET à eau à grande vitesse et une ligne de mise en canettes pour Mai Dubai aux Émirats Arabes Unis, intégrant un système de traitement de l'eau Hydronomic et des modules de gestion de ligne numérique.

- Juillet 2025 : GEA Group a obtenu un contrat de 140 à 170 millions EUR avec Baladna et le gouvernement algérien pour construire la plus grande ferme laitière intégrée et la plus grande installation de poudre de lait au monde dans la province d'Adrar, en Algérie.

- Mai 2025 : Schneider Electric et le Bureau d'Investissement d'Abou Dhabi ont formé un partenariat pour accélérer la numérisation et la montée en compétences de la main-d'œuvre dans le secteur industriel d'Abou Dhabi.

- Mai 2025 : TECOM Group a posé la première pierre de l'usine automatisée de desserts glacés de Pure Ice Cream d'une valeur de 80 millions AED à Dubai Industrial City, dont l'achèvement est prévu pour 2026.

Périmètre du Rapport sur le Marché de l'Automatisation de l'Emballage au Moyen-Orient et en Afrique

Le marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique désigne le segment industriel régional axé sur le développement, la fourniture et l'intégration de machines et systèmes automatisés qui rationalisent les processus d'emballage. Ces solutions comprennent des conditionneuses en caisse robotisées, des palettiseurs, des machines automatisées de remplissage et de scellage, et des systèmes de contrôle intégrés conçus pour réduire l'intervention manuelle et améliorer la productivité.

Le Rapport sur le Marché de l'Automatisation de l'Emballage au Moyen-Orient et en Afrique est segmenté par type d'activité (détaillants e-commerce B2B, détaillants e-commerce B2C, détaillants omnicanaux, distributeurs en gros et fabricants), type de produit (remplissage, étiquetage, emballage coussin horizontal/vertical, emballage en caisse, ensachage, palettisation, bouchage et banderolage), secteur d'utilisation final (alimentation, pharmaceutique, cosmétiques, ménager, boissons, produits chimiques, logistique et autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Détaillants E-Commerce B2B |

| Détaillants E-Commerce B2C |

| Détaillants Omnicanaux |

| Distributeurs en Gros |

| Fabricants |

| Alimentation |

| Pharmaceutique |

| Cosmétiques |

| Ménager |

| Boissons |

| Produits Chimiques |

| Logistique |

| Autres Secteurs d'Utilisation Final |

| Remplissage |

| Étiquetage |

| Emballage Coussin Horizontal / Vertical |

| Emballage en Caisse |

| Ensachage |

| Palettisation |

| Bouchage |

| Banderolage |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type d'Activité | Détaillants E-Commerce B2B | |

| Détaillants E-Commerce B2C | ||

| Détaillants Omnicanaux | ||

| Distributeurs en Gros | ||

| Fabricants | ||

| Par Secteur d'Utilisation Final | Alimentation | |

| Pharmaceutique | ||

| Cosmétiques | ||

| Ménager | ||

| Boissons | ||

| Produits Chimiques | ||

| Logistique | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Type de Produit | Remplissage | |

| Étiquetage | ||

| Emballage Coussin Horizontal / Vertical | ||

| Emballage en Caisse | ||

| Ensachage | ||

| Palettisation | ||

| Bouchage | ||

| Banderolage | ||

| Par Région | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur du marché de l'automatisation de l'emballage au Moyen-Orient et en Afrique en 2026 ?

Le marché est évalué à 3,89 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître ?

Le chiffre d'affaires devrait augmenter à un TCAC de 6,42 % de 2026 à 2031, pour atteindre 5,31 milliards USD.

Quel type d'activité connaîtra la croissance la plus rapide d'ici 2031 ?

Les détaillants omnicanaux devraient afficher la croissance la plus rapide, avec un TCAC de 8,17 %.

Pourquoi les systèmes de palettisation surpassent-ils les équipements de remplissage en termes de croissance ?

Les pressions liées au débit des entrepôts et la nécessité de constituer des palettes multi-UGS sans changements mécaniques entraînent un TCAC de 8,57 % pour les palettiseurs.

Quel segment d'utilisation final affiche le TCAC le plus élevé ?

Les fabricants pharmaceutiques se distinguent avec un TCAC anticipé de 8,79 % en raison d'investissements importants dans les lignes de remplissage-finition et la sérialisation.

Quel pays représente la plus grande part des revenus régionaux ?

L'Arabie Saoudite détient 24,18 % des ventes de 2025 et demeure le plus grand marché national.

Dernière mise à jour de la page le: