Taille et part de marché des machines de remplissage de liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.83 Milliards de dollars |

| Taille du Marché (2031) | 7.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de remplissage de liquides par Mordor Intelligence

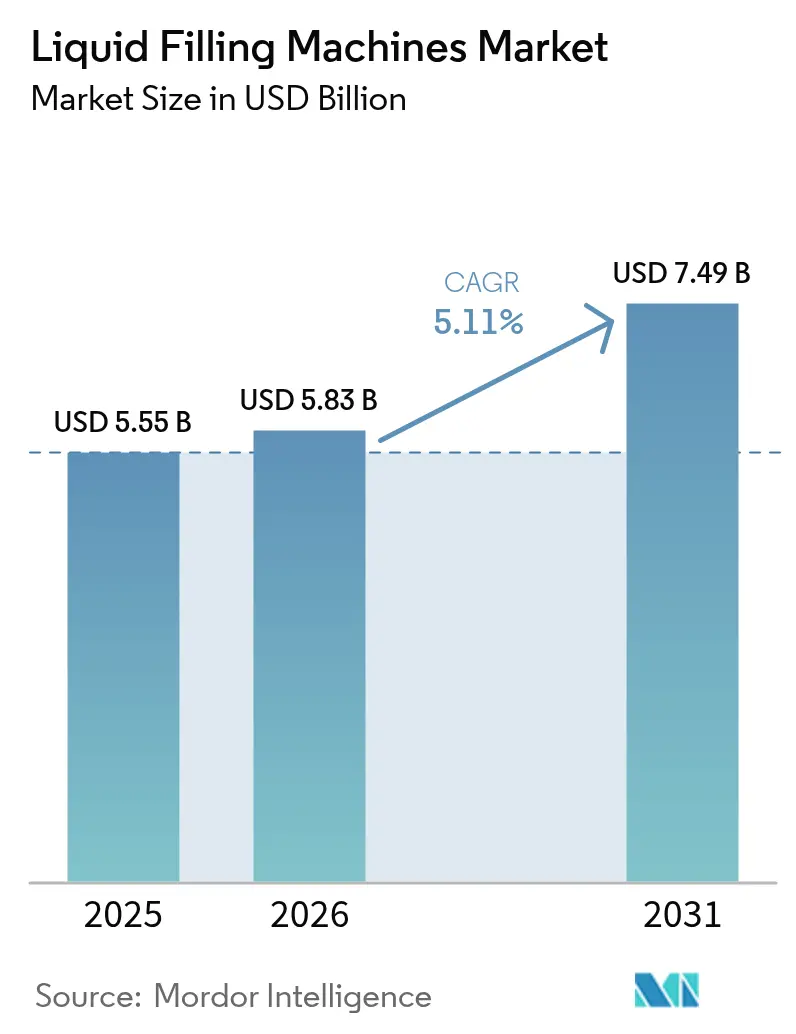

La taille du marché des machines de remplissage de liquides devrait croître de 5,55 milliards USD en 2025 à 5,83 milliards USD en 2026 et devrait atteindre 7,49 milliards USD d'ici 2031 à un TCAC de 5,11 % sur la période 2026-2031. La hausse de la consommation de boissons conditionnées, l'expansion du traitement aseptique pharmaceutique et l'adoption accélérée de l'Industrie 4.0 ancrent cette trajectoire de croissance. L'Asie-Pacifique mène la demande grâce à des investissements manufacturiers à grande échelle, tandis que l'Amérique du Nord maintient son élan grâce à des lignes de production pharmaceutiques et nutraceutiques à haute valeur ajoutée. L'automatisation, les caractéristiques de durabilité et les technologies de dosage plus intelligentes sont devenues des critères d'achat de base, et les fournisseurs qui combinent ces éléments avec des réseaux de services robustes continuent de sécuriser des commandes récurrentes. Les contraintes en matière de dépenses d'investissement et les pénuries de main-d'œuvre qualifiée tempèrent l'adoption à court terme, mais les enquêtes auprès des clients montrent que l'intention de modernisation reste élevée, les opérateurs cherchant à augmenter le débit et la cohérence de la qualité.

Principaux enseignements du rapport

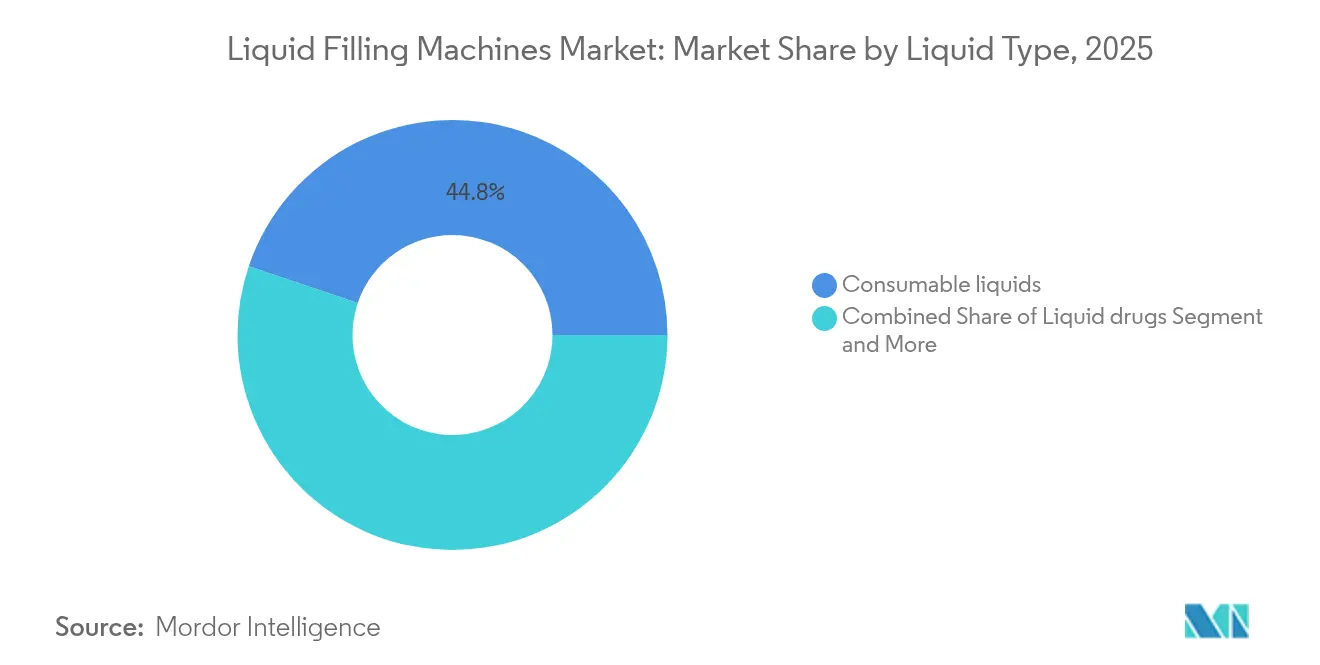

- Par type de liquide, les liquides consommables ont dominé avec 44,82 % de la part de marché des machines de remplissage de liquides en 2025 ; les produits chimiques liquides devraient se développer à un TCAC de 8,29 % jusqu'en 2031.

- Par type d'équipement, les systèmes automatiques détenaient 59,62 % de la part de marché des machines de remplissage de liquides en 2025, et cette catégorie progresse à un TCAC de 6,38 % jusqu'en 2031.

- Par technologie de remplissage, les pistons doseurs contrôlaient 44,91 % de la taille du marché des machines de remplissage de liquides en 2025, tandis que la technologie pompe/péristaltique est en voie d'atteindre un TCAC de 7,66 % entre 2026 et 2031.

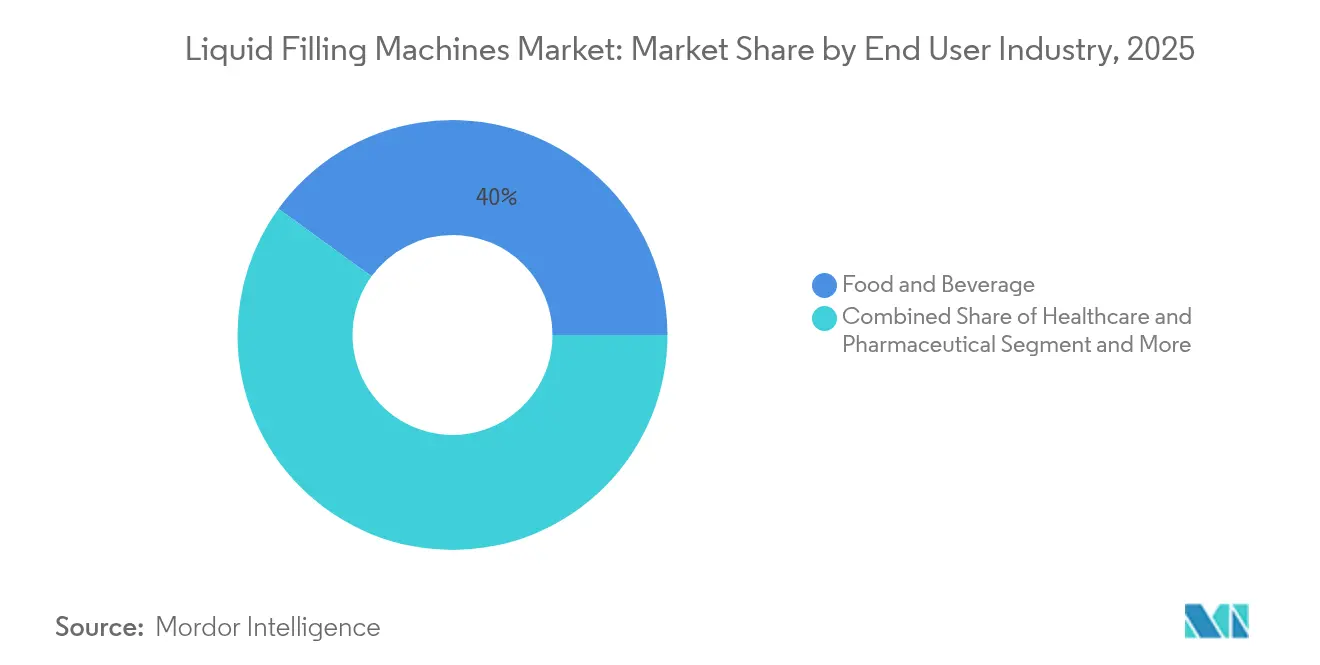

- Par secteur d'utilisateur final, l'alimentation et les boissons représentaient 40,02 % de la taille du marché des machines de remplissage de liquides en 2025 ; la cosmétique et les soins personnels affiche la croissance la plus rapide à un TCAC de 8,62 %.

- Par type de contenant, les bouteilles ont capté 55,02 % de la taille du marché des machines de remplissage de liquides en 2025 et devraient progresser à un TCAC de 9,12 % jusqu'en 2031.

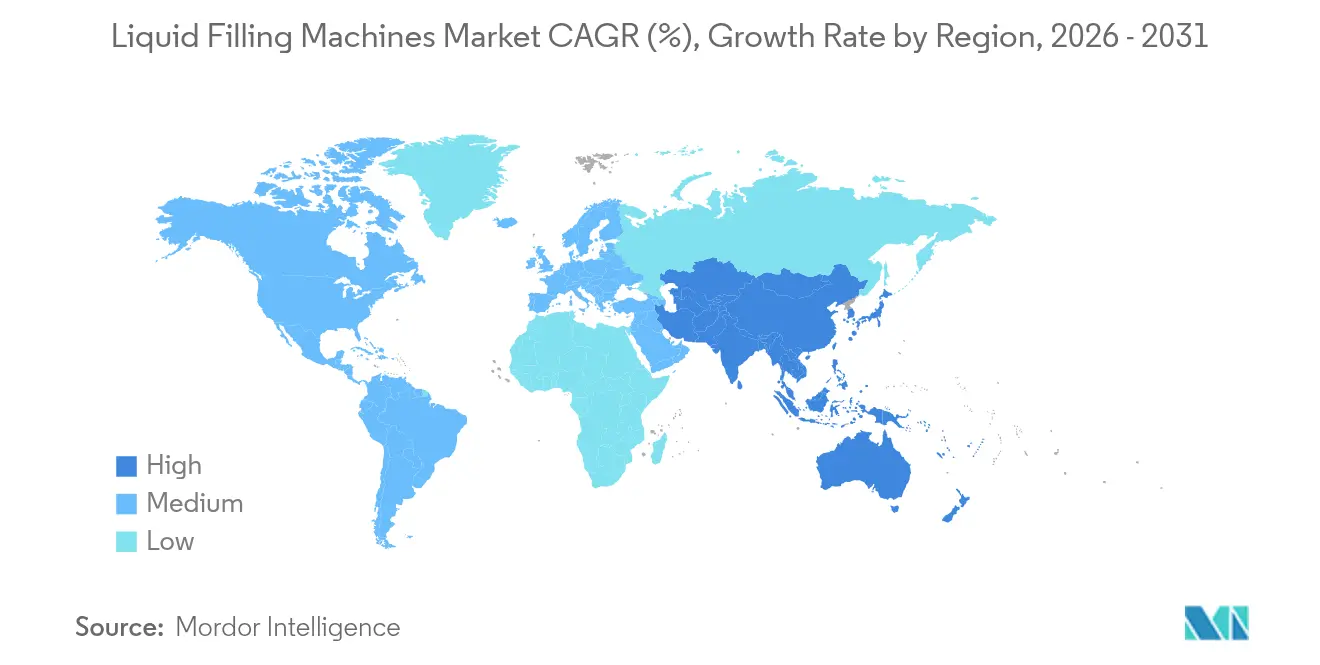

- Par région, l'Asie-Pacifique contrôlait 39,88 % du chiffre d'affaires mondial en 2025 et élargit son avance avec un TCAC de 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines de remplissage de liquides

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons conditionnées et de produits laitiers | +1.8% | Mondial ; plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du traitement aseptique pharmaceutique | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'Industrie 4.0 stimule les remplisseuses automatisées et intelligentes | +1.0% | Mondial ; concentré dans les pôles manufacturiers développés | Moyen terme (2-4 ans) |

| Hausse des boissons fonctionnelles en portion individuelle | +0.7% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementation sur les doses mesurées pour les boissons au cannabis | +0.4% | Amérique du Nord, certains marchés de l'UE | Court terme (≤ 2 ans) |

| Les stations de recharge « zéro déchet » en commerce de détail nécessitent des remplisseuses en magasin | +0.3% | UE en tête, Amérique du Nord qui suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons conditionnées et de produits laitiers

Les produits laitiers liquides, les thés et cafés prêts-à-boire et les alternatives végétales maintiennent les halls d'embouteillage en pleine activité. Les produits laitiers seuls progressent de 2,2 % par an jusqu'en 2027, stimulant les commandes de machines capables de gérer des viscosités variables et des conditions de remplissage à chaud. Des équipements tels que l'A1 1100 de Tetra Pak combinent un traitement UHT direct avec un changement de format efficace, réduisant la consommation d'énergie et le gaspillage de produit.[1]« Tetra Pak met en lumière des innovations de pointe au Pack Expo 2024 », Tetra Pak, tetrapak.com Les transformateurs asiatiques déploient des lignes haute vitesse similaires pour répondre à la préférence des consommateurs pour des formats pratiques en portion individuelle, et les embouteilleurs régionaux spécifient souvent des remplisseuses multivoies pour traiter du lait aromatisé, des jus et de l'eau sur un même cadre. La demande de contrôle précis de la température et de conception hygiénique crée un segment premium au sein du marché plus large des machines de remplissage de liquides.

Essor du traitement aseptique pharmaceutique

Les produits biologiques et la médecine personnalisée nécessitent un remplissage stérile en faibles volumes. Le Versynta microBatch de Syntegon, récemment installé en Amérique du Nord, remplit des contenants de moins de 5 ml avec une perte minimale de produit, ce qui le rend idéal pour les formulations d'ARNm coûteuses.[2]« Kindeva Drug Delivery et Syntegon installent le premier Versynta microBatch en Amérique du Nord », Syntegon, syntegon.com Les révisions de l'Annexe 1 des Bonnes Pratiques de Fabrication de l'UE accélèrent l'adoption d'isolateurs à barrière et de la surveillance automatisée de l'air viable. Il en résulte un carnet de commandes soutenu pour des machines de niche à haute valeur ajoutée, notamment en Europe et aux États-Unis, avec les fabricants sous contrat d'Asie-Pacifique qui suivent rapidement. Ces dynamiques maintiennent le marché des machines de remplissage de liquides sur un tapis roulant d'innovation où le contrôle de la contamination et la flexibilité des tailles de lots orientent les budgets de R&D.

L'Industrie 4.0 stimule les remplisseuses automatisées et intelligentes

Les fabricants recherchent la maintenance prédictive, les jumeaux numériques et les tableaux de bord qualité en temps réel. Le plan de modernisation des équipements industriels de la Chine cible à lui seul une hausse de 25 % des dépenses d'investissement d'ici 2027, canalisant des budgets importants vers des remplisseuses à servomoteurs riches en capteurs.[3] « Modernisation des équipements industriels en Chine », Département du Commerce des États-Unis, trade.gov Les investissements de Bosch Rexroth dans l'automatisation d'usine ajoutent des plateformes à contrôle ouvert qui relient les performances des remplisseuses aux couches MES à l'échelle de l'usine. Les centres SAMARTH Udyog de l'Inde présentent des déploiements similaires accessibles aux PME. Ces capacités connectées, tout en ajoutant des coûts initiaux, génèrent un taux d'utilisation global des équipements (OEE) plus élevé et un retour sur investissement plus rapide, soutenant l'expansion du marché des machines de remplissage de liquides même lorsque les conditions macroéconomiques se refroidissent.

Hausse des boissons fonctionnelles et nutraceutiques en portion individuelle

Les boissons fonctionnelles enrichies en probiotiques, vitamines et extraits botaniques nécessitent des remplisseuses offrant une manipulation douce et un dosage précis au niveau du micron. Les procédés d'encapsulation préservent la puissance des bioactifs mais augmentent la viscosité, ce qui pousse à adopter des pompes péristaltiques pour les fluides sensibles au cisaillement. Les lignes cosmétiques fournissent un exemple parallèle : Mary Kay a augmenté le débit de mascara sans sacrifier la qualité grâce à des solutions de dosage avancées, une leçon que les co-fabricants de boissons appliquent aux shots d'immunité et aux toniques énergétiques. La croissance dans ce créneau maintient les fabricants d'équipements d'origine (OEM) spécialisés en activité et élargit la part adressable du marché des machines de remplissage de liquides.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées | -1.5% | Mondial, touchant particulièrement les PME | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés | -1.0% | Mondial, aiguë sur les marchés développés | Long terme (≥ 4 ans) |

| La volatilité de l'approvisionnement en lubrifiants alimentaires affecte l'OEE | -0.6% | Mondial, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Le risque de cybersécurité dans les remplisseuses connectées retarde l'adoption | -0.4% | Marchés développés à forte automatisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées

Les taux d'intérêt se situent bien au-dessus des moyennes d'avant 2023, augmentant les coûts d'emprunt au moment même où les transformateurs planifient des mises à niveau de lignes. L'inflation des intrants en aluminium et en PET amplifie la pression budgétaire, retardant certains projets de construction neuve. Pourtant, 66 % des transformateurs alimentaires interrogés prévoient toujours d'acheter des équipements primaires au cours de ce cycle, les incitations liées à la production de l'Inde compensant les lacunes de financement pour les acheteurs locaux. Ce mélange de pression et de soutien politique limite, sans la dérailler, la trajectoire du marché des machines de remplissage de liquides.

Pénurie d'opérateurs qualifiés

Les remplisseuses avancées nécessitent des techniciens maîtrisant les diagnostics d'automates programmables (PLC) et les protocoles aseptiques. La fabrication américaine pourrait laisser 1,9 million de postes non pourvus d'ici 2033 si la formation tarde à répondre à la demande. Les OEM luttent contre ce phénomène en standardisant la conception des interfaces homme-machine (HMI), en intégrant des vidéos de maintenance autoguidées et en s'associant à des instituts par le biais de programmes tels que le Fonds U Skills de la PMMI. Bien que l'automatisation comble certains déficits, les délais d'intégration restent un frein aux montées en cadence rapides des équipements, incitant les acheteurs à se tourner vers des offres clé en main incluant la formation des opérateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de liquide : les produits chimiques stimulent une croissance spécialisée

Les liquides consommables détenaient 44,82 % du chiffre d'affaires 2025, ancrés par les producteurs de boissons qui exploitent des lignes de bouteilles PET et PEHD à haute vitesse. La hausse des volumes de thé prêt-à-boire et de lait aromatisé en Asie du Sud-Est soutient de nouveaux investissements. Au cours de la même année, les produits chimiques liquides ont progressé à un TCAC de 8,29 %, dépassant toutes les autres catégories de fluides. L'émergence de formulations cosmétiques sans solvant et de résines spéciales élève la demande de pièces mouillées résistantes à la corrosion, de buses sans goutte et de conceptions prêtes pour le nettoyage en place (CIP).

La taille du marché des machines de remplissage de liquides pour les produits chimiques liquides devrait s'élargir à mesure que les cosmétiques de niche, les produits agrochimiques et les fluides automobiles nécessitent des remplisseuses à courtes séries pilotées par recette. Des OEM spécialisés tels que FRICKE Abfülltechnik intègrent désormais des contrôles gravimétriques avec des boîtiers antidéflagrants pour répondre aux normes de sécurité. Les segments de consommables restent vastes, mais les producteurs de produits chimiques sont prêts à payer des marges premium pour une précision de dosage spécifique à l'application, orientant en conséquence les priorités de R&D des fournisseurs.

Par type d'équipement : l'automatisation accélère l'efficacité

Les systèmes automatiques, avec 59,62 % de part en 2025, constituent l'épine dorsale des usines à grand volume. L'Intelli-Fil C de Pacific Packaging traite 200 contenants par minute tout en maintenant un écart inférieur à 0,5 ml, preuve de l'avantage en débit qui garantit son TCAC de 6,38 %. La hausse des coûts de l'électricité et de la main-d'œuvre pousse également les directeurs financiers vers des plateformes entièrement automatiques pour verrouiller des courbes de coûts à plus long terme.

Les machines semi-automatiques restent pertinentes dans le remplissage pour essais cliniques, les cosmétiques artisanaux et les boissons régionales où la diversité des lots est élevée. Le secteur des machines de remplissage de liquides continue de fournir des cadres modulaires permettant un passage futur à une automatisation plus poussée lorsque les volumes le justifient. Cette voie hybride facilite l'adoption et amortit la volatilité du marché liée aux cycles de dépenses d'investissement.

Par technologie de remplissage : les systèmes à pompe gagnent en dynamisme

Les pistons doseurs ont capté 44,91 % du chiffre d'affaires en 2025 grâce à leur agilité face à la viscosité et à leur maintenance simplifiée. Les systèmes à gravité dominent les lignes d'eau à faible coût, mais la technologie pompe/péristaltique progresse rapidement à un TCAC de 7,66 %. Elle isole le produit des pièces mobiles, répondant aux besoins pharmaceutiques stériles et évitant la contamination croisée des arômes lors des changements de format rapides. La taille du marché des machines de remplissage de liquides attribuée aux pompes s'étend le plus rapidement là où la précision des petites doses prime sur la vitesse ultra-élevée.

Les méthodes par vide et par pression conservent leurs niches — le vide pour les crèmes de soins personnels à viscosité moyenne, la pression pour les boissons gazeuses — mais de nombreuses usines combinent les technologies pour optimiser la gamme de références. Le développement des OEM met donc l'accent sur des collecteurs à échange rapide et des logiciels de contrôle universels gérant plusieurs principes de distribution sous une seule interface.

Par secteur d'utilisateur final : la cosmétique accélère l'innovation

L'alimentation et les boissons se sont classées premières avec 40,02 % du chiffre d'affaires 2025, portées par une prolifération incessante des références produits. Pourtant, la cosmétique et les soins personnels, affichant un TCAC de 8,62 %, attirent une attention disproportionnée en ingénierie. Le remplissage d'émulsions plus épaisses sans aération, la compatibilité avec les salles blanches pour les sérums, et l'adaptation aux angles d'emballages luxueux nécessitent tous des ajustements de conception. La part de marché des machines de remplissage de liquides détenue par la cosmétique est en voie de progression à mesure que les lancements de soins de la peau premium se multiplient.

Les utilisateurs de la santé et de la pharmacie exigent des journaux de données conformes à la réglementation CFR 21 Partie 11 et un mouvement de piston à servomoteur pour protéger les produits biologiques fragiles. Les produits chimiques et les industries diversifiées ajoutent du volume grâce aux solvants, aux additifs lubrifiants et aux agents de nettoyage en vrac. Collectivement, ces secteurs ancrent un schéma de demande équilibré qui protège le marché des fluctuations propres à un seul secteur.

Par type de contenant : les bouteilles dominent toutes les applications

Les bouteilles ont représenté 55,02 % des ventes 2025 et affichent le TCAC le plus rapide à 9,12 %, prouvant leur polyvalence pour l'eau, les sirops sans ordonnance et les soins capillaires. Le verre conserve sa place dans les boissons artisanales, mais le PET gagne du terrain dans les produits laitiers et les boissons fonctionnelles en raison des avantages liés au transport allégé. Les pochettes servent les marchés émergents sensibles aux coûts, tandis que les canettes absorbent les fluctuations de prix liées aux droits de douane, poussant certaines marques vers des contenants alternatifs.

Les formats rechargeables apparaissent dans les pilotes zéro déchet de l'UE, nécessitant des unités compactes et auto-désinfectantes. Le secteur des machines de remplissage de liquides adapte progressivement le matériel à ce créneau de recharge en commerce de détail, ouvrant un nouveau flux après-vente car les stations nécessitent un étalonnage fréquent et le remplacement des filtres.

Analyse géographique

L'Asie-Pacifique, qui détient 39,88 % du chiffre d'affaires mondial en 2025, continue de devancer toutes les régions avec un TCAC de 9,31 % jusqu'en 2031. La hausse de 25 % des investissements en capital manufacturier de la Chine et les 165,1 milliards USD d'investissements directs étrangers entrants dans la fabrication en Inde constituent de vastes bassins de demande. Les multinationales installent de nouvelles usines tandis que les OEM nationaux fournissent des automatiques de gamme intermédiaire, stimulant collectivement le marché des machines de remplissage de liquides.

L'Amérique du Nord se classe deuxième. Les expéditions de machines d'emballage ont augmenté de 5,8 % en 2023 et les projections indiquent une croissance moyenne de 8,0 % jusqu'en 2027. La rigueur réglementaire dans la pharmacie et les aliments fonctionnels soutient les commandes de machines premium, bien que les récents droits de douane sur l'aluminium augmentent les coûts de mise en canette. Les entreprises répondent en recherchant des remplisseuses pouvant basculer entre bouteilles, canettes et cartons avec un minimum de temps d'arrêt, protégeant le retour sur investissement dans un contexte d'emballage à prix volatil.

L'Europe affiche une demande de remplacement régulière, alimentée par les mandats de durabilité et les objectifs d'empreinte carbone. Les servomoteurs économes en énergie et les cycles de nettoyage en place (CIP) économisant l'eau influencent les décisions d'achat. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent une croissance à un chiffre moyen, contrainte par les fluctuations monétaires et les lacunes infrastructurelles, mais soutenue par la hausse de la consommation de la classe moyenne urbaine. Les centres de services mis en place par les OEM européens et asiatiques réduisent les délais de livraison et améliorent la compétitivité.

Paysage concurrentiel

Le marché reste modérément fragmenté. Syntegon, Krones et GEA ancrent le segment haute performance, soutenus par des pipelines de R&D approfondis et des dépôts mondiaux de pièces détachées. Krones a enregistré une croissance de son chiffre d'affaires de 12,1 % pour atteindre 5 293,6 milliards EUR en 2024 et maintient un carnet de commandes de 4 289,5 milliards EUR, confirmant un flux de commandes robuste. Syntegon met en avant des percées technologiques en matière de barrières, répondant à la demande des organisations de développement et de fabrication sous contrat (CDMO) de produits biologiques. GEA s'appuie sur son expertise en procédés pour regrouper des homogénéisateurs en amont avec des remplisseuses en aval, remportant des appels d'offres clé en main.

La consolidation se poursuit : ProMach a acquis MBF et Zacmi pour renforcer ses capacités dans le vin, les spiritueux et les sauces. Optima et JBT se concentrent sur des plateformes modulaires intégrant le dosage, le bouchage et l'inspection en fin de ligne. Les fournisseurs asiatiques de taille intermédiaire sont compétitifs sur le coût et le service local, licenciant souvent des sous-systèmes auprès de partenaires européens. La différenciation gravite désormais autour de la compatibilité avec les jumeaux numériques, de la gestion durable des matériaux et du support mondial réactif, cimentant les relations clients à long terme au sein du marché des machines de remplissage de liquides.

Leaders du secteur des machines de remplissage de liquides

Syntegon Technology (Bosch)

GEA Group AG

JBT Corporation

Filling Equipment Co Inc.

Krones Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ProMach a créé un groupe de solutions pour le vin et les spiritueux afin de fournir des services dédiés de transformation, d'emballage et d'intégration de systèmes.

- Janvier 2025 : Shimadzu a commencé la construction d'une usine analytique de 40 000 m² dans le Karnataka, en Inde, dont l'ouverture est prévue en 2027.

- Janvier 2025 : le Bureau des taxes et du commerce sur l'alcool et le tabac a ajouté 13 formats de contenants pour le vin et 15 pour les spiritueux, avec effet au 10 janvier 2025.

- Octobre 2024 : ProMach a acquis MBF, basée en Italie, pour renforcer ses compétences en matière de remplissage de vin et de spiritueux.

- Octobre 2024 : Pacific Packaging a présenté la remplisseuse à poutre marchante de la série Intelli-Fil C au PACK EXPO 2024.

Portée du rapport mondial sur le marché des machines de remplissage de liquides

Les remplisseuses de liquides ou machines de remplissage de liquides sont utilisées pour conditionner des liquides dans divers types de contenants et constituent des équipements essentiels dans de multiples secteurs tels que la cosmétique, la pharmacie, l'alimentation et les boissons. Grâce aux machines de remplissage de liquides, les liquides peuvent être conditionnés rapidement et efficacement dans des contenants sans gaspillage. Les machines de remplissage de liquides modernes, qui se présentent sous des formes avancées avec des commandes et des fonctionnalités conviviales, sont les meilleures machines pour conditionner des liquides dans les industries en moins de temps et avec moins de main-d'œuvre.

| Liquides consommables |

| Médicaments liquides |

| Liquides industriels |

| Produits chimiques liquides |

| Autres types de liquides |

| Automatique |

| Semi-automatique |

| Gravité |

| Piston |

| Pompe / Péristaltique |

| Vide |

| Pression |

| Alimentation et boissons |

| Santé et pharmacie |

| Cosmétique et soins personnels |

| Produits chimiques |

| Autres secteurs d'utilisateurs finaux |

| Bouteilles |

| Pochettes |

| Canettes |

| Autres types de contenants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de liquide | Liquides consommables | ||

| Médicaments liquides | |||

| Liquides industriels | |||

| Produits chimiques liquides | |||

| Autres types de liquides | |||

| Par type d'équipement | Automatique | ||

| Semi-automatique | |||

| Par technologie de remplissage | Gravité | ||

| Piston | |||

| Pompe / Péristaltique | |||

| Vide | |||

| Pression | |||

| Par secteur d'utilisateur final | Alimentation et boissons | ||

| Santé et pharmacie | |||

| Cosmétique et soins personnels | |||

| Produits chimiques | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par type de contenant | Bouteilles | ||

| Pochettes | |||

| Canettes | |||

| Autres types de contenants | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Italie | |||

| Royaume-Uni | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des machines de remplissage de liquides ?

Le marché est évalué à 5,83 milliards USD en 2026 et devrait atteindre 7,49 milliards USD d'ici 2031.

Quelle région mène la demande d'équipements de remplissage de liquides ?

L'Asie-Pacifique détient 39,88 % du chiffre d'affaires mondial et s'étend le plus rapidement avec un TCAC de 9,31 %.

Pourquoi les remplisseuses automatiques gagnent-elles des parts de marché ?

Elles réduisent les coûts de main-d'œuvre, augmentent le débit et intègrent désormais des fonctionnalités Industrie 4.0 telles que la maintenance prédictive, générant un TCAC de 6,38 %.

Quel type de liquide connaît la croissance la plus rapide ?

Les produits chimiques liquides affichent la croissance la plus élevée avec un TCAC de 8,29 % en raison des cosmétiques de niche et des formulations industrielles.

Quel format de contenant domine les nouvelles installations ?

Les bouteilles représentent 55,02 % des dépenses 2025 et devraient croître de 9,12 % par an grâce à leur polyvalence pour les boissons, la pharmacie et la cosmétique.

Dernière mise à jour de la page le: