Taille et part de marché des machines de remplissage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.3 Milliards de dollars |

| Taille du Marché (2031) | 10.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de remplissage par Mordor Intelligence

La taille du marché des machines de remplissage était évaluée à 7,95 milliards USD en 2025 et devrait croître de 8,3 milliards USD en 2026 pour atteindre 10,29 milliards USD d'ici 2031, à un TCAC de 4,39 % durant la période de prévision (2026-2031). La demande évolue des simples ajouts de capacité vers des équipements alliant vitesse et changements rapides de format, diagnostics numériques et hygiène conforme aux exigences réglementaires. La croissance est portée par le renforcement des normes de sécurité alimentaire et pharmaceutiques qui déclenchent des cycles de remplacement, l'explosion mondiale des références (SKU) qui contraint les usines à produire en plus petits lots, et la montée en puissance des boissons prêtes à consommer (RTD) qui exigent des lignes ultra-propres à grande vitesse. L'Asie-Pacifique détient la plus grande part régionale et les meilleures perspectives d'expansion, portées par les investissements de la Chine et de l'Inde dans la transformation alimentaire et la fabrication de biologiques. Les systèmes rotatifs restent le pilier des lignes de boissons à haut volume, mais les plateformes aseptiques et les lignes entièrement automatiques progressent plus rapidement à mesure que les biologiques, les boissons haut de gamme et les pénuries de main-d'œuvre reconfigurent l'économie des usines.

Principaux enseignements du rapport

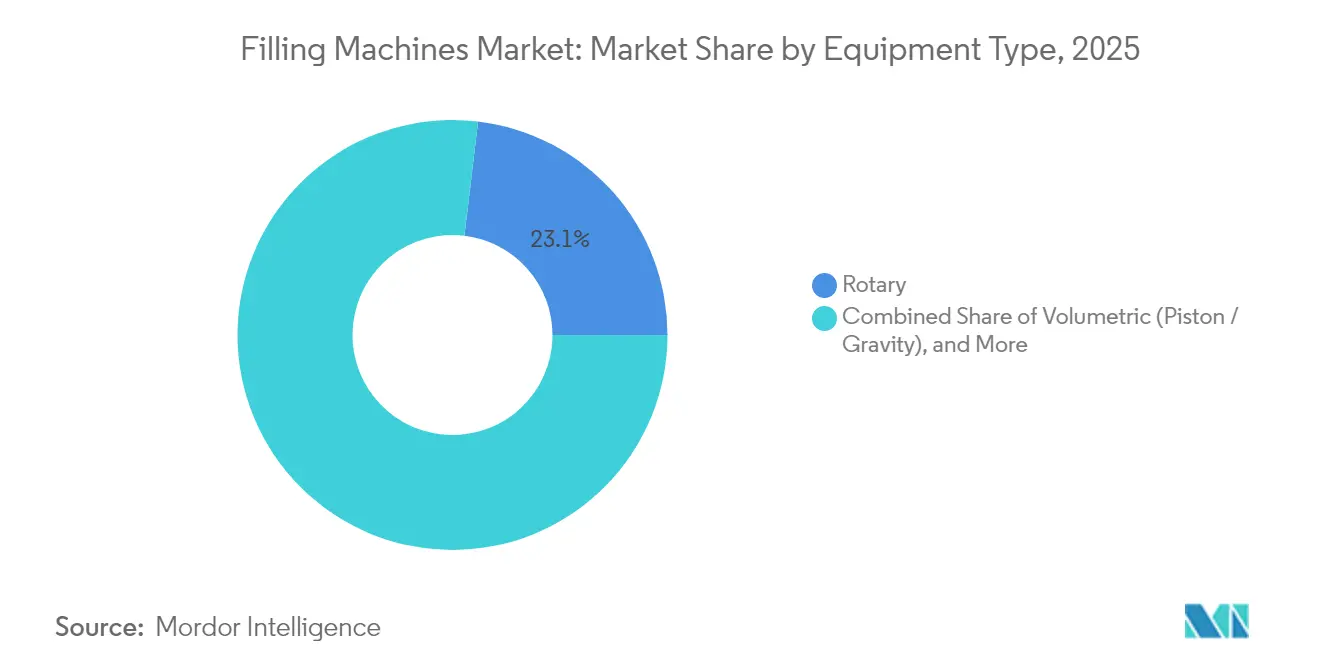

- Par type d'équipement, les systèmes de remplissage rotatifs ont dominé avec 23,10 % de la part de marché des machines de remplissage en 2025, tandis que les systèmes aseptiques devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par niveau d'automatisation, les machines semi-automatiques représentaient 57,80 % de la taille du marché des machines de remplissage en 2025 ; les systèmes entièrement automatiques affichent le TCAC le plus élevé de 5,42 % jusqu'en 2031.

- Par secteur utilisateur final, l'alimentation et les boissons détenaient 40,10 % de la part de revenus en 2025 ; les pharmaceutiques et biologiques enregistrent le TCAC le plus rapide de 7,28 % entre 2026 et 2031.

- Par type de contenant, les bouteilles dominaient à 35,10 % en 2025, tandis que les canettes progressent à un TCAC de 8,05 % pour des raisons de durabilité.

- Par géographie, l'Asie-Pacifique a capté 39,20 % du marché des machines de remplissage en 2025 et croît à un TCAC de 8,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines de remplissage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande de boissons RTD pour des lignes hygiéniques à grande vitesse | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante de la technologie aseptique pour l'extension de la durée de conservation | +0.9% | Mondial, porté par les pôles pharmaceutiques européens et nord-américains | Long terme (≥ 4 ans) |

| Adoption de l'automatisation pour compenser les pénuries de main-d'œuvre qualifiée | +0.8% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de sécurité alimentaire imposant des mises à niveau des équipements | +0.6% | Mondial, avec application rigoureuse dans les marchés développés | Moyen terme (2-4 ans) |

| Agilité de changement rapide de format pour les marques multi-SKU en vente directe aux consommateurs | +0.5% | Amérique du Nord et UE, en émergence dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Inspection en ligne assistée par l'IA stimulant le retour sur investissement de la maintenance prédictive | +0.4% | Régions de fabrication avancée dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande de boissons RTD pour des lignes hygiéniques à grande vitesse

Les boissons RTD sont clairement en voie d'atteindre 1 000 milliards USD d'ici 2032, obligeant les embouteilleurs à installer des lignes dépassant 100 000 bouteilles par heure sans compromettre la stérilité, selon Dairy Foods. Les produits RTD à base de produits laitiers contiennent des protéines et des additifs fonctionnels sensibles à la chaleur, de sorte que les lignes doivent assurer un remplissage laminaire et un nettoyage instantané. Les variantes à teneur réduite en sucre et sans lactose soulèvent des défis de viscosité que les systèmes à pompe à piston ou à débitmètre massique résolvent en ajustant automatiquement les débits. Krones a récemment livré une ligne PET à Nu-Pure Beverages qui associe remplissage, bouchage et inspection dans un seul châssis pour économiser de l'espace au sol. L'engouement des consommateurs pour la commodité, combiné aux tendances nutritionnelles haut de gamme, continue d'alimenter les investissements dans des systèmes modulaires capables de basculer entre plusieurs recettes RTD tout en maintenant les taux microbiens en dessous des limites acceptées.

Adoption croissante de la technologie aseptique pour l'extension de la durée de conservation

Le remplissage aseptique s'est accéléré en 2024, les entreprises pharmaceutiques et alimentaires cherchant à réduire les coûts de la chaîne du froid jusqu'à 40 % grâce à des solutions de stockage à température ambiante, selon la FDA.[1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food & Drug Administration), "Guidance for Industry: Sterile Drug Products Produced by Aseptic Processing," fda.gov Emergent BioSolutions a adopté des cellules robotiques SA25 qui isolent le produit, le contenant et l'opérateur, permettant un dimensionnement flexible des flacons et une meilleure assurance de stérilité. Les directives actualisées de la FDA mettent en avant la précision des pompes doseuses et la validation de la stérilisation, incitant les fournisseurs à installer des isolateurs sans gants qui réduisent le risque d'intervention tout en accélérant le débit des biologiques. Les marques alimentaires appliquent les mêmes principes aseptiques pour proposer des jus sans conservateurs avec une durée de conservation de 12 mois, signalant une convergence de conception intersectorielle.

Adoption de l'automatisation pour compenser les pénuries de main-d'œuvre qualifiée

Huit usines pharmaceutiques sur dix ont signalé des lacunes en ingénieurs de validation en 2024, retardant les qualifications de ligne jusqu'à 12 mois et encourageant l'automatisation. La ligne de mascara de Mary Kay a réduit ses effectifs de 14 à 2 opérateurs après l'intégration de remplisseuses à positionnement servo, portant la production à 60 pièces par minute, selon Packaging World. Les algorithmes d'intelligence artificielle ajustent désormais l'alignement des buses et la température en temps réel, réduisant les temps d'arrêt imprévus de 30 % et diminuant la consommation d'énergie. À mesure que les jumeaux numériques se généralisent, les fournisseurs proposent des ensembles de recettes pré-validés qui raccourcissent les tests d'acceptation en usine et libèrent des talents rares.

Réglementations plus strictes en matière de sécurité alimentaire imposant des mises à niveau des équipements

La loi sur la modernisation de la sécurité alimentaire (FSMA) impose des protocoles d'analyse des risques exigeant des surfaces résistantes à la corrosion et des cycles de nettoyage en place documentés, selon le Registre fédéral américain (Federal Register).[2]Registre fédéral américain (Federal Register), "FSMA Final Rule on Preventive Controls for Human Food," federalregister.gov Les révisions de l'Annexe 1 poussent également les remplisseuses pharmaceutiques vers des isolateurs fermés avec surveillance en temps réel des particules viables, selon Hygenix. Les producteurs spécifient donc des soudures hygiéniques, des angles favorisant l'écoulement et des ensembles de capteurs intégrés qui enregistrent automatiquement la pression, le débit et la température. Des normes de conception unifiées émergent, permettant aux fournisseurs de vendre une seule plateforme aux usines pharmaceutiques et alimentaires, réduisant les coûts de R&D tout en élargissant leur portée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les systèmes de remplissage avancés | -0.8% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Charge complexe de validation et de conformité propre à chaque région | -0.6% | Mondial, avec le plus fort impact dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en composants à usage unique de qualité pharmaceutique | -0.4% | Régions mondiales de fabrication pharmaceutique | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs de validation retardant le déploiement des lignes | -0.3% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les systèmes de remplissage avancés

Les remplisseuses aseptiques de pointe peuvent dépasser 5 millions USD, la qualification ajoutant 25 % aux budgets de projet, ce qui pèse sur les PME et les transformateurs des marchés émergents. Les poches à usage unique réduisent les coûts de nettoyage, mais imposent des factures annuelles de consommables à six chiffres. Les façonniers assument une grande partie de ce CAPEX, mais la capacité reste inférieure à la demande, entretenant de longs délais de livraison.

Charge complexe de validation et de conformité propre à chaque région

Les exigences distinctes de la FDA, de l'EMA et de la PMDA obligent à constituer des ensembles de documentation séparés, augmentant les heures d'ingénierie et retardant les tests d'acceptation de site, selon l'ISPE. L'examen approfondi des matières premières par plusieurs agences aggrave les retards, contribuant à 27 % des pénuries de médicaments dans le monde. L'harmonisation dans le cadre de la directive ICH Q12 progresse lentement, de sorte que les fournisseurs doivent maintenir des packages de validation configurables qui font grimper les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : Le rotatif règne tandis que l'aseptique s'accélère

Les plateformes rotatives ont représenté 23,10 % de la part de marché des machines de remplissage en 2025, grâce à leur disponibilité éprouvée sur les lignes de boissons gazeuses et plates. En aval, les unités aseptiques affichent le TCAC phare de 7,12 % jusqu'en 2031, car les biologiques et les jus sans conservateurs exigent des cellules de dosage hermétiquement scellées. La taille du marché des machines de remplissage pour les unités aseptiques devrait augmenter, soulignant l'attention des fournisseurs sur la robotique isolée. Les fournisseurs combinent des modules à piston, à débit massique et à pression temporisée au sein d'un seul châssis, donnant aux usines la latitude de traiter des boissons sportives aussi fluides que l'eau le matin et des smoothies à haute viscosité le soir.

Les remplisseuses volumétriques à piston persistent dans les sauces et les crèmes, tandis que les systèmes à poids net gagnent la faveur pour le dosage pharmaceutique à 1 %. Le modèle A1 1100 de Tetra Pak associe des barrières aseptiques à des entraînements à 7 rangées pour délivrer 40 000 paquets par heure, selon Tetra Pak. Les remplisseuses de poudre sont désormais greffées sur les lignes liquides, permettant aux CDMO de diversifier leurs revenus sans ajouter de nouvelles salles blanches.

Par niveau d'automatisation : Le semi-automatique domine mais l'automatisation complète gagne du terrain

Les machines semi-automatiques détenaient 57,80 % de la part de marché des machines de remplissage en 2025 en équilibrant contrainte de capital et contrôle opérateur. Pourtant, l'automatisation complète progresse à un TCAC de 5,42 %, stimulée par l'inflation salariale et les pénuries d'ingénieurs de validation. La taille du marché des machines de remplissage pour les lignes entièrement automatiques devrait s'élargir, aidée par l'auto-diagnostic par intelligence artificielle qui réduit les temps d'arrêt. Les interfaces homme-machine (IHM) connectées à l'IoT alimentent directement les systèmes qualité d'entreprise, réduisant la paperasse humaine. Les unités de table manuelles restent indispensables pour les cosmétiques fragiles et les lots pharmaceutiques à l'échelle pilote qui nécessitent le savoir-faire humain.

Les systèmes hybrides intègrent désormais des cobots qui chargent les plateaux ou appliquent des étiquettes traçables, mariant la dextérité manuelle à la répétabilité des machines. Alors que les audits réglementaires migrent en ligne, les usines recherchent des pistes d'audit générées automatiquement, faisant de la capacité logicielle un critère d'appel d'offres essentiel.

Par secteur utilisateur final : L'alimentation et les boissons maintiennent l'échelle, le pharmaceutique mène la croissance

L'alimentation et les boissons ont représenté 40,10 % des revenus en 2025, soutenues par une hausse post-pandémique des boissons fonctionnelles et des produits laitiers à faible teneur en sucre. Cependant, le pharmaceutique et les biologiques dépassent tous les autres avec un TCAC de 7,28 % à mesure que les thérapies cellulaires et géniques et les biologiques injectables se multiplient. La taille du marché des machines de remplissage pour le pharmaceutique devrait s'élargir tandis que les CDMO s'empressent d'ajouter des isolateurs propres et des nids à faible volume. Les cosmétiques progressent légèrement sous l'effet des soins de la peau haut de gamme nécessitant des pompes sans air.

Les remplisseuses de flacons biologiques doivent charger des contenants emboîtés à l'intérieur de systèmes RABS ou d'isolateurs tout en respectant des objectifs de particules ≤ 0,5 µm. Le chevauchement des règles de sécurité pharmaceutiques et alimentaires à haute valeur incite les fournisseurs à concevoir un seul châssis certifié pour les deux, améliorant le retour sur investissement.

Par type de contenant : Les bouteilles en tête, les canettes s'accélèrent grâce à l'attrait du recyclage

Les bouteilles, en verre ou en PET, ont sécurisé une part de 35,10 % en 2025, compte tenu de leur omniprésence dans les boissons non alcoolisées, les nutraceutiques et les soins personnels. Les canettes en aluminium progressent néanmoins à un TCAC de 8,05 % sous l'effet des engagements des entreprises en matière de réduction carbone et de la migration des boissons artisanales vers des formats élancés. La taille du marché des machines de remplissage pour les lignes de canettes croît le plus rapidement en Amérique du Nord, où les brasseries se reconvertissent pour les cafés infusés à l'azote et les hard seltzers.

Les pochettes et sachets gagnent du terrain dans les condiments et les aliments pour bébés, nécessitant des remplisseuses à vide douces pour éviter les poches d'air. Les flacons et seringues progressent dans le pharmaceutique en raison des injectables à domicile. Les équipements capables de passer des canettes aux bouteilles en aluminium slim en un seul quart de travail remportent désormais les appels d'offres.

Par technologie de remplissage : La domination du piston rencontre la précision du débit massique

Les remplisseuses à piston ont représenté 24,20 % des dépenses de 2025, le déplacement positif traitant efficacement les soupes épaisses et les lotions. Les débitmètres massiques croissent à un TCAC de 7,02 % jusqu'en 2031, offrant une précision de ±0,2 % et une vérification en ligne adaptée aux médicaments réglementés et aux RTD café avec produits laitiers. La taille du marché des machines de remplissage pour les lignes à débit massique devrait doubler sur la période de prévision à mesure que les prix de la métrologie IoT baissent.

Le gravitaire reste le choix économique pour les cuves d'eau et de vin, tandis que le débordement par vide remplit les parfums fragiles sans mousse. Les systèmes à vis sans fin agitent les capsules nutraceutiques. Le SmartFil de GEA Group AG offre plus de 100 configurations sans outil pour le dosage de poudre.

Analyse géographique

L'Asie-Pacifique a généré 39,20 % des revenus de 2025 et croît à un TCAC de 8,42 %, reflétant les investissements de la Chine et de l'Inde dans les produits laitiers à longue conservation et les usines de remplissage et de finition de vaccins. Le Vietnam et l'Indonésie développent leurs capacités de boissons, aidés par des accords de libre-échange qui attirent des co-traitants multinationaux. Les fabricants d'équipements d'origine (OEM) locaux accordent désormais des licences pour des entraînements servo auprès de partenaires européens, réduisant le coût des machines d'entrée de gamme et renforçant la compétitivité régionale.

L'Amérique du Nord se classe deuxième en valeur, soutenue par les biologiques à haute marge, les boissons artisanales et les engagements de relocalisation pour réduire les risques d'approvisionnement. Les subventions dans le cadre de la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) canalisent des fonds vers les lignes de seringues aseptiques, tandis que les coopératives laitières canadiennes renouvellent leurs remplisseuses de pochettes avec des boucles de nettoyage en place à récupération d'énergie. La taille du marché des machines de remplissage pour l'Amérique du Nord devrait augmenter régulièrement à mesure que les contrats de maintenance prédictive regroupent matériel, logiciel et pièces de rechange dans des modèles d'abonnement.

L'Europe reste le noyau de l'innovation, avec des fournisseurs allemands, italiens et suédois exportant des isolateurs numériques et des remplisseuses de canettes prêtes pour les emballages recyclables. Les objectifs du Pacte vert européen (EU Green Deal) accélèrent le déploiement de moteurs à faible empreinte carbone et de systèmes d'eau en circuit fermé. L'Europe de l'Est convertit ses lignes gravitaires obsolètes vers des plateformes à poids net à entraînement servo pour servir les exportateurs de marques distributeurs. Le Moyen-Orient & l'Afrique et l'Amérique du Sud sont à la traîne en termes de parc installé, mais affichent une demande à deux chiffres pour des unités rotatives d'entrée de gamme dans les secteurs laitier, jus et emballage secondaire pharmaceutique.

Paysage concurrentiel

Le paysage est modérément fragmenté. Les leaders poursuivent une intégration verticale pour proposer des solutions complètes « du bouchon à la caisse ». Krones a acquis Netstal pour le moulage par injection et W.M. Sprinkman pour les cuves de traitement aux États-Unis, élargissant ses offres laitières et raccourcissant les délais de livraison dans les Amériques, selon Krones. Tetra Laval Group a ouvert un centre de R&D en fermentation en Suède pour ancrer son cœur de métier de remplissage avec le traitement en amont. Sidel développe des outils de simulation de préformes PET qui se connectent directement à ses plateformes EvoFILL.

La capacité numérique est désormais décisive. Antares Vision a acquis FT System pour 67,7 millions EUR, intégrant la vision ROBO-QCS sur 5 200 remplisseuses et offrant aux clients une analyse des défauts pilotée par l'intelligence artificielle, selon PowderBulkSolids. Pro Mach Inc. a repris MBF et Zacmi, renforçant ses compétences de niche dans le vin et les aliments visqueux. Les acteurs asiatiques de milieu de gamme se concentrent sur des combinaisons prix-performance, proposant des lignes rotatives à entraînement servo avec une remise de 20 % par rapport aux modèles européens, gagnant des parts dans les brasseries de l'ASEAN.

Les opportunités dans les espaces vierges comprennent le micro-remplissage aseptique pour les thérapies cellulaires et géniques et les lignes de canettes nitro pour le RTD café. Les impératifs de durabilité orientent la R&D vers des agents stérilisants à basse température et des remplisseuses de pochettes en matériau monomatière recyclable. Les fabricants d'équipements d'origine (OEM) regroupent des plateformes IIoT avec des services à vie pour fidéliser les revenus et se protéger contre la marchandisation.

Leaders du secteur des machines de remplissage

JBT Corporation

Ronchi Mario SPA

Barry-Wehmiller Companies Inc.

Krones AG

Tetra Laval Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : JBT Corporation a finalisé l'acquisition de Marel pour former JBT Marel Corporation, s'étendant aux systèmes d'extrusion et de remplissage pour aliments pour animaux de compagnie.

- Janvier 2025 : Antares Vision a acquis FT System pour 67,7 millions EUR, ajoutant 5 200 machines d'inspection par vision installées dans le monde entier.

- Janvier 2025 : Lifecore Biomedical a cédé une remplisseuse pharmaceutique à 10 têtes pour 17 millions USD, renforçant sa liquidité.

- Novembre 2024 : Krones a acquis W.M. Sprinkman Corporation, renforçant son portefeuille laitier et brassicole aux États-Unis.

- Août 2024 : DUBAG Group a acquis Osgood Industries et Ampack auprès de Syntegon Technology GmbH, les renommant sous l'enseigne Ceratech Group.

Périmètre du rapport mondial sur le marché des machines de remplissage

La recherche sur le marché des machines de remplissage fournit une analyse complète des différents éléments qui influencent ce secteur mondial. Les opportunités, les moteurs de croissance, les défis et les avancées importantes du secteur y figurent tous.

Le marché mondial des machines de remplissage est segmenté par type d'équipement (aseptique, rotatif, volumétrique, poids net), par type (automatisé, semi-automatisé), et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, reste de l'Asie-Pacifique), Amérique latine (Mexique, Brésil, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, reste du Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour tous les segments ci-dessus.

| Aseptique |

| Rotatif |

| Volumétrique (à piston / gravitaire) |

| À poids net |

| Autres types d'équipements |

| Entièrement automatique |

| Semi-automatique |

| Manuel / Portatif |

| Alimentation et boissons |

| Pharmaceutique et biologiques |

| Cosmétiques et soins personnels |

| Chimie et industrie |

| Autres secteurs utilisateurs finaux |

| Bouteilles |

| Canettes |

| Pochettes et sachets |

| Tubes et cartouches |

| Flacons / Seringues |

| Autres types de contenants |

| Gravitaire |

| À piston |

| À pression temporisée |

| Massique / Débitmètre |

| À vide |

| À vis sans fin (poudre) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'équipement | Aseptique | ||

| Rotatif | |||

| Volumétrique (à piston / gravitaire) | |||

| À poids net | |||

| Autres types d'équipements | |||

| Par niveau d'automatisation | Entièrement automatique | ||

| Semi-automatique | |||

| Manuel / Portatif | |||

| Par secteur utilisateur final | Alimentation et boissons | ||

| Pharmaceutique et biologiques | |||

| Cosmétiques et soins personnels | |||

| Chimie et industrie | |||

| Autres secteurs utilisateurs finaux | |||

| Par type de contenant | Bouteilles | ||

| Canettes | |||

| Pochettes et sachets | |||

| Tubes et cartouches | |||

| Flacons / Seringues | |||

| Autres types de contenants | |||

| Par technologie de remplissage | Gravitaire | ||

| À piston | |||

| À pression temporisée | |||

| Massique / Débitmètre | |||

| À vide | |||

| À vis sans fin (poudre) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des machines de remplissage ?

Il s'établit à 8,3 milliards USD en 2026 et devrait atteindre 10,29 milliards USD d'ici 2031.

Quelle région domine le marché des machines de remplissage ?

L'Asie-Pacifique détient une part de 39,20 % en 2025 et enregistre également le TCAC le plus rapide de 8,42 % jusqu'en 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les systèmes de remplissage aseptiques affichent le TCAC le plus élevé de 7,12 % à mesure que les biologiques et les aliments sans conservateurs gagnent du terrain.

Pourquoi les lignes de remplissage entièrement automatisées gagnent-elles en popularité ?

Les pénuries de main-d'œuvre et la nécessité d'une conformité réglementaire constante stimulent un TCAC de 5,42 % pour les machines entièrement automatiques.

Comment les objectifs de durabilité influencent-ils le choix du contenant ?

Les canettes en aluminium croissent à un TCAC de 8,05 % car leur recyclabilité s'aligne sur les objectifs carbone des entreprises.

Quelle tendance technologique offre le meilleur retour sur investissement pour les fabricants ?

La maintenance prédictive assistée par l'intelligence artificielle réduit les temps d'arrêt imprévus jusqu'à 40 %, améliorant l'efficacité globale des équipements.

Dernière mise à jour de la page le: