Taille et part du marché des machines d'emballage en caisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

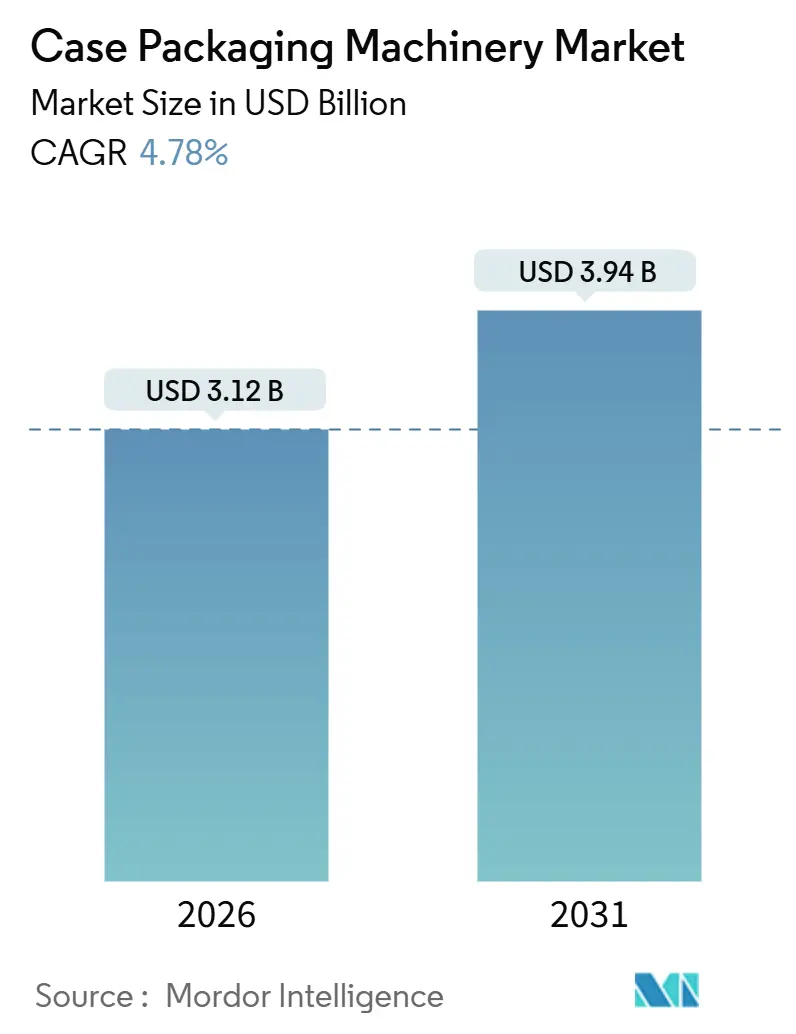

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

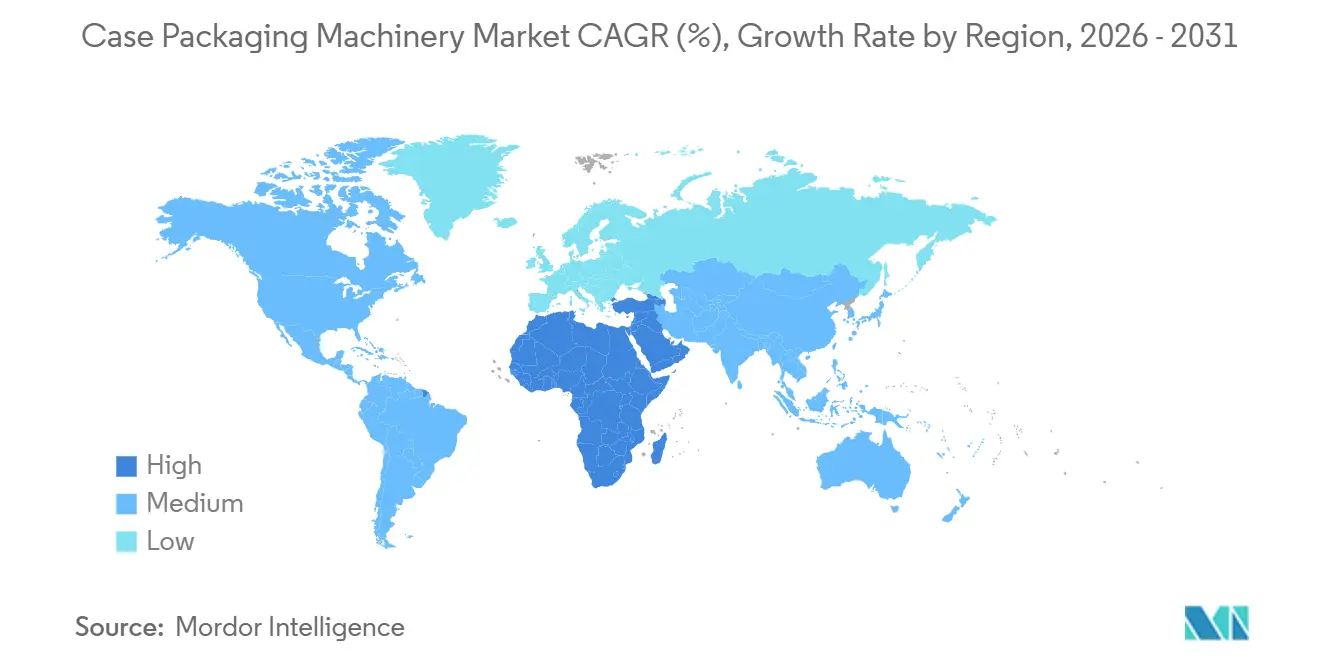

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'emballage en caisse par Mordor Intelligence

La taille du marché des machines d'emballage en caisse est actuellement de 3,12 milliards USD en 2026 et devrait augmenter pour atteindre 3,94 milliards USD d'ici 2031, reflétant un TCAC de 4,78 % sur toute la période de prévision. La hausse des volumes de commandes du commerce électronique, l'augmentation des charges salariales dans les économies développées et la nécessité de conceptions d'équipements hygiéniques remodèlent les tendances de la demande. Les utilisateurs finaux privilégient désormais les systèmes robotisés capables de gérer plus de 500 caisses par minute, d'effectuer 15 à 20 changements de référence (SKU) par poste et de ramener les délais de retour sur investissement à moins de deux ans. Les mandats parallèles en matière de développement durable orientent les acheteurs vers des formats de couverture intégrale (wraparound) qui réduisent la consommation de carton ondulé jusqu'à 18 %, tandis que les logiciels de maintenance prédictive gagnent du terrain alors que les fabricants cherchent à réduire les arrêts imprévus jusqu'à 40 %.

Principaux enseignements du rapport

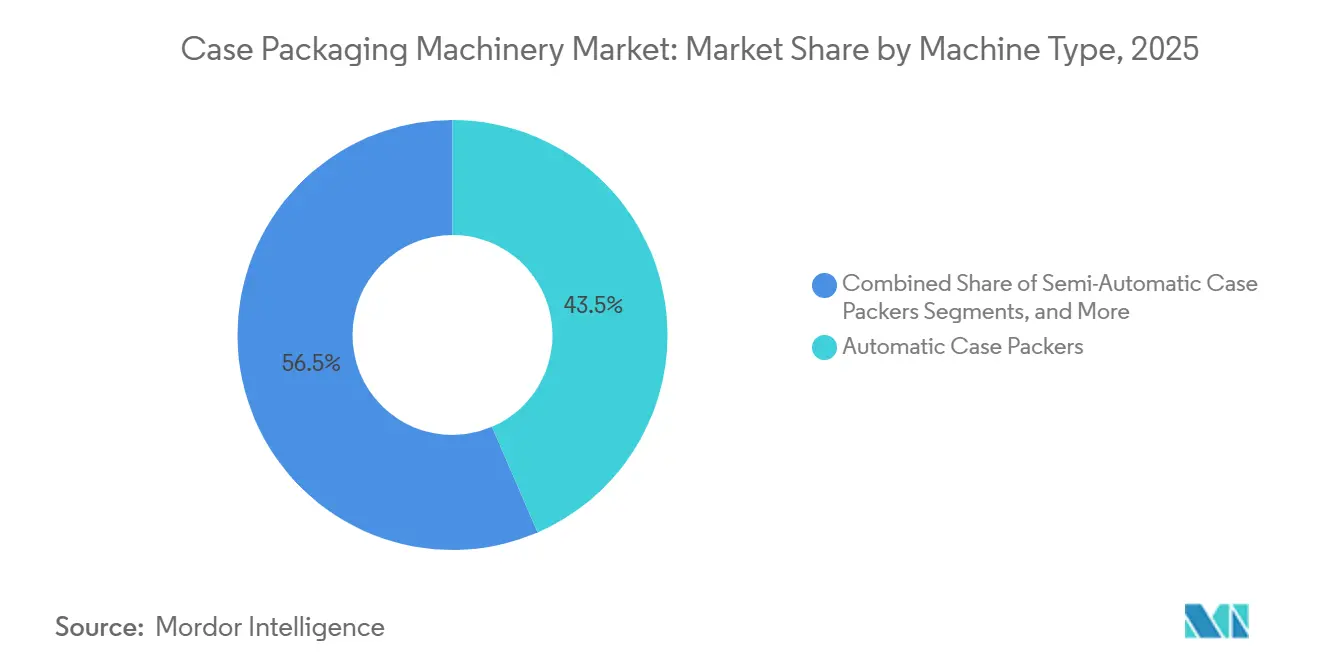

- Par type de machine, les empaqueteuses en caisse automatiques ont capté 43,52 % de la part du marché des machines d'emballage en caisse en 2025.

- Par vitesse d'emballage, la taille du marché des machines d'emballage en caisse pour les machines de plus de 500 CPM devrait croître à un TCAC de 6,53 % entre 2026 et 2031.

- Par type de produit, les configurations à chargement latéral ont capté 38,39 % de la part du marché des machines d'emballage en caisse en 2025.

- Par industrie utilisatrice finale, la taille du marché des machines d'emballage en caisse pour les soins personnels et cosmétiques devrait croître à un TCAC de 6,84 % de 2026 à 2031.

- Par géographie, la région Asie-Pacifique a capté 39,81 % de la part du marché des machines d'emballage en caisse en 2025.

Tendances et perspectives du marché mondial des machines d'emballage en caisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du commerce électronique nécessitant un emballage secondaire à haut débit | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inflation croissante des coûts salariaux stimulant la demande d'empaqueteuses en caisse automatisées | +1.5% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire stimulant l'adoption de machines hygiéniques | +0.8% | Mondial, porté par l'Amérique du Nord et l'Union européenne | Long terme (≥ 4 ans) |

| Intégration de la robotique guidée par vision réduisant les temps de changement de format | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de développement durable favorisant les formats de caisse ondulée allégée | +0.6% | Europe et Amérique du Nord, et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Prolifération des références (SKU) poussant le besoin de systèmes modulaires à changement de format rapide | +1.1% | Mondial, notamment en Amérique du Nord et en Europe, biens de grande consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce électronique nécessitant un emballage secondaire à haut débit

Les expéditions mondiales du commerce électronique ont augmenté de 23 % en glissement annuel en 2024, incitant les centres de distribution à adopter des empaqueteuses en caisse capables de traiter plus de 500 caisses par minute afin de respecter les promesses de livraison le jour même. Le plan d'Amazon d'ajouter 50 nœuds de distribution automatisés en Amérique du Nord et en Europe rien qu'en 2025 nécessitera environ 900 cellules d'emballage à grande vitesse, soulignant la croissance de la base installée.[1]Amazon, "Amazon annonce l'expansion de son réseau de distribution," Communiqué de presse, aboutamazon.com Les systèmes robotisés équipés de vision 3D gèrent les commandes multi-références sans réinitialisation manuelle, ce qui soutient la baisse continue du nombre moyen de caisses par expédition, passé de 24 en 2020 à 16 en 2024. L'effectif par poste diminue de 30 % à 50 % après l'automatisation, une compensation essentielle face à la hausse des salaires dans les entrepôts américains de 12 % en 2024. Ces dynamiques alimentent collectivement de nouvelles commandes, notamment pour des conceptions modulaires adaptées aux installations urbaines aux espaces limités.

Inflation croissante des coûts salariaux stimulant la demande d'empaqueteuses en caisse automatisées

Les salaires horaires des opérateurs ont augmenté de 3,20 USD aux États-Unis et de 2,40 EUR (2,70 USD) en Allemagne en 2024, renforçant l'attrait des investissements en capital pour les lignes entièrement automatisées. Les délais de retour sur investissement se sont resserrés à 18-24 mois, encourageant les fabricants à installer des cellules robotisées sans opérateur sur les deuxième et troisième postes. Nestlé a documenté une réduction de 35 % du coût de main-d'œuvre par caisse après le déploiement de telles cellules dans 14 usines européennes. L'inflation salariale est également significative en Chine et en Inde, où des augmentations annuelles de 8 % à 10 % érodent les avantages liés à la main-d'œuvre et incitent les multinationales à adopter des normes d'automatisation mondiales. Les robots collaboratifs proposés à moins de 40 000 USD élargissent l'accès aux entreprises d'emballage à façon de taille moyenne, élargissant ainsi davantage le marché adressable des machines d'emballage en caisse.

Réglementations strictes en matière de sécurité alimentaire stimulant l'adoption de machines hygiéniques

La règle de traçabilité de la FDA pour 2026 nécessite des enregistrements électroniques de lots, entraînant une préférence pour les empaqueteuses dotées de la sérialisation en ligne et de cadres en acier inoxydable IP69K. La mise en conformité ajoute environ 15 % à 20 % aux prix d'achat, mais est incontournable pour les opérateurs du secteur des produits laitiers, de la viande et des aliments prêts à consommer. Le règlement 2073/2005 de l'Union européenne a déclenché des rénovations généralisées dans 2 400 installations continentales, les transformateurs ayant remplacé les cadres en acier peint, propices aux biofilms, par des conceptions hygiéniques certifiées EHEDG. Les usines pharmaceutiques suivent des exigences parallèles de bonnes pratiques de fabrication (BPF), en spécifiant la compatibilité ISO 14644 Classe 7. Ensemble, ces directives maintiennent des mises à niveau d'équipements sur le long terme, en particulier dans les régions matures où le contrôle réglementaire est le plus strict.

Intégration de la robotique guidée par vision réduisant les temps de changement de format

Les empaqueteuses guidées par vision intègrent des caméras 3D avec des algorithmes d'IA pour reconnaître l'orientation des produits, ajustant les trajectoires du préhenseur en temps réel. La plateforme d'Omron a réduit les changements de format de 45 minutes à 8 minutes sur des lignes d'embouteillage japonaises en 2024, permettant des lots économiques aussi petits que 500 caisses. Rockwell Automation a atteint une précision de préhension de 99,7 % sur des lignes équipées de manière similaire, entraînant une réduction des dommages annuels aux produits de 120 000 USD dans des opérations à volume moyen. Unilever a déjà mis en œuvre la technologie dans 18 installations nord-américaines pour faciliter la production en continu. À mesure que les modules logiciels arrivent à maturité, les acheteurs considèrent l'agilité rapide de format et l'autodiagnostic comme des critères d'investissement essentiels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nature capitalistique des lignes entièrement automatisées | -0.9% | Mondial, notamment en Amérique du Sud, en Afrique et sur les marchés plus petits d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix du carton ondulé affectant les calculs du coût total de possession | -0.6% | Mondial, accentuée là où les importations de pâte à papier dominent | Moyen terme (2-4 ans) |

| Pénurie de techniciens de maintenance qualifiés | -0.5% | Amérique du Nord, Europe et Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les lignes d'emballage connectées | -0.3% | Mondial, préoccupation précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nature capitalistique des lignes entièrement automatisées

Les lignes d'emballage en caisse clés en main coûtent entre 500 000 et 1,5 million USD, dépassant les limites annuelles de dépenses en capital de nombreux transformateurs régionaux. Les offres d'équipement en tant que service de la part de sociétés financières, telles que Siemens Financial Services, proposent des baux de 60 mois à des taux d'intérêt de 4 % à 6 % ; cependant, les petites entreprises restent prudentes face aux engagements à long terme. Le coût total de possession comprend également des contrats de maintenance représentant 8 % à 12 % du prix d'achat, ainsi que des frais logiciels pouvant atteindre 25 000 USD par ligne et par an. Les taux d'intérêt élevés en 2024 ont différé plusieurs projets, les principaux constructeurs signalant des baisses de commandes de 12 % à 18 %. Les alternatives semi-automatiques dont le prix est compris entre 80 000 et 150 000 USD restent donc pertinentes pour les acheteurs soumis à des contraintes de liquidités en Amérique du Sud et en Afrique.

Volatilité des prix du carton ondulé affectant les calculs du coût total de possession

Le carton ondulé a bondi de 18 % début 2024 à la suite de perturbations dans l'approvisionnement en pâte à papier, puis a chuté de 10 % au troisième trimestre, le retour à la normale des capacités aidant. Étant donné que les formats de couverture intégrale (wraparound) allégés ne permettent des économies de 15 % à 18 % que lorsque les coûts des matières premières sont stables, la volatilité complique les prévisions de retour sur investissement. Les ingénieurs ont également besoin de quatre à six semaines pour recalibrer les préhenseurs à ventouse et les modules de formage pour les grades plus minces, réduisant temporairement l'efficacité des lignes. Les régions dépendantes de la pâte à papier importée, comme le Moyen-Orient et certaines parties de l'Asie-Pacifique, font face à un risque de change car les factures sont libellées en USD ou en EUR. Les prêteurs insistent souvent sur des hypothèses stables concernant les coûts des intrants ; des variations supérieures à 15 % en un an peuvent invalider les flux de trésorerie projetés, retardant le financement de nouveaux équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la flexibilité robotisée gagne en popularité

Les empaqueteuses en caisse automatiques ont représenté 43,52 % du marché des machines d'emballage en caisse en 2025, reflétant leur rôle bien établi dans les opérations alimentaires et de boissons à grand volume. Les systèmes robotisés, progressant à un TCAC de 6,12 %, comblent rapidement l'écart en proposant des cellules redéployables capables de gérer 80 à 120 références (SKU) sans remise en outillage mécanique. Les unités semi-automatiques conservent leur pertinence là où les tailles de lots se situent entre 200 et 500 caisses, les producteurs artisanaux appréciant les capacités d'intervention manuelle. Les capteurs force-couple associés à la planification de mouvement par IA permettent aux robots de manipuler des pots en verre fragiles, entraînant une réduction de 22 % des casses dans une usine européenne de cosmétiques l'année dernière. Les modèles à automatisation fixe dominent encore les lignes de boissons et de conserves fonctionnant en format unique à plus de 400 caisses par minute, mais les configurations hybrides brouillent les distinctions en combinant la vitesse à entraînement par servomoteur avec l'adaptabilité des robots collaboratifs.

La demande augmente le plus rapidement dans les secteurs des soins personnels et de la pharmacie, où la diversité des formats et la fréquence des changements de ligne dépassent l'économie traditionnelle des outillages. Les systèmes automatiques conservent un avantage en termes de stabilité du débit, mais les nouvelles offres robotisées dont le prix est environ 60 % inférieur à celui des unités à six axes traditionnelles présentent des barrières d'adoption plus faibles. Les dynamiques régionales reflètent ces changements : les acteurs établis européens et japonais s'appuient sur leur expertise en ingénierie, tandis que les challengers d'Asie de l'Est exploitent des coûts plus bas pour séduire les acheteurs de milieu de gamme. Pour tous les types de machines, le logiciel de maintenance prédictive devient une fonctionnalité standard, car il s'aligne sur les priorités des acheteurs visant à minimiser les temps d'arrêt et à soutenir les diagnostics à distance dans les usines à main-d'œuvre limitée.

Par vitesse d'emballage : le très haut débit prend de l'avance

La tranche 201-500 CPM a capté 39,03 % des installations en 2025, au service des lignes de milieu de gamme dans les secteurs de la transformation alimentaire, des produits ménagers et de l'industrie légère. Les systèmes dépassant 500 CPM devraient toutefois enregistrer un TCAC de 6,53 % jusqu'en 2031, les centres de distribution et les usines de boissons à très grande échelle recherchant une disponibilité 24 heures sur 24. Les équipements dépassant 500 CPM utilisent des servomoteurs avec des temps de réponse inférieurs à la milliseconde, des dispositifs de vision inspectant 10 caisses par seconde et des cadres amortisseurs de vibrations maintenant une disponibilité de 99,5 %. Un producteur de boissons nord-américain a économisé 0,08 USD par caisse, soit 2,4 millions USD annuellement, après être passé de machines à 350 CPM à des machines à 550 CPM en 2024. À la limite inférieure, les équipements à moins de 50 CPM restent privilégiés par les producteurs artisanaux qui changent de produits plusieurs fois par poste ; ici, l'outillage à changement rapide permet aux opérateurs de se réinitialiser en 10 minutes.

Les lignes à vitesse moyenne entre 51 et 200 CPM séduisent les conditionneurs à façon qui jonglent avec des portefeuilles diversifiés tout en exigeant des performances traçables et reproductibles. Les exigences de conformité à la norme ISO 11607 pour l'emballage pharmaceutique recoupent souvent cette plage de vitesses, renforçant la demande de contrôle de mouvement haute fiabilité. Dans toutes les tranches, la taille du marché des machines d'emballage en caisse pour les modèles à grande vitesse continue d'augmenter à mesure que les acteurs du commerce électronique étendent leurs plateformes de distribution, tandis que les unités plus lentes conservent leur pertinence en raison de leurs dépenses en capital plus faibles et de leur facilité d'utilisation.

Par type de produit : les systèmes de couverture intégrale (wraparound) surfent sur la vague du développement durable

Les équipements à chargement latéral ont représenté 38,39 % des déploiements en 2025, privilégiés pour les produits de grande taille ou instables nécessitant un soutien latéral. Les systèmes de couverture intégrale (wraparound) devraient croître à un TCAC de 7,18 %, les marques adoptant des conceptions en carton ondulé qui réduisent la consommation de matériaux jusqu'à 18 % et s'alignent sur les objectifs européens de teneur en matières recyclées pour 2030. Les empaqueteuses à chargement par le dessus restent les chevaux de bataille pour les conserves et les produits alimentaires en boîte, offrant le débit le plus élevé au coût d'investissement le plus bas. Les acheteurs d'équipements évaluent désormais le coût total de possession plutôt que le seul prix d'acquisition ; dans les scénarios à grand volume, les machines de couverture intégrale (wraparound) compensent leur prime de prix de 15 % à 20 % en deux ans grâce aux économies sur le carton.

L'innovation s'accélère dans les trois formats. Le pliage des rabats par servomoteur dans les machines modernes à chargement latéral couvre désormais des hauteurs de caisse de 150 mm à 450 mm sans pièces de changement physique. Les unités à chargement par le dessus continuent d'exceller dans les échanges rapides de références (SKU), effectuant des changements d'ébauches en moins de cinq minutes, une caractéristique essentielle pour les transformateurs d'aliments spécialisés. Les usines pharmaceutiques nécessitent des chemins de chargement latéral pour maintenir l'intégrité des codes-barres, démontrant comment la conformité réglementaire influence le choix du format. À mesure que les réglementations environnementales se durcissent, le marché des machines d'emballage en caisse verra probablement les solutions de couverture intégrale (wraparound) adoptées au-delà de l'Europe en Amérique du Nord, puis dans la région Asie-Pacifique.

Par industrie utilisatrice finale : les soins personnels dépassent les segments traditionnels

L'alimentation et les boissons ont représenté 47,72 % de la demande en 2025, portées par les producteurs de produits laitiers, de boulangerie et de boissons qui nécessitent des lignes hygiéniques et à haut débit certifiées selon les normes EHEDG et 3-A. Les soins personnels et cosmétiques, qui progressent à un TCAC de 6,84 %, constituent le segment à la croissance la plus rapide, portés par des modèles de vente directe au consommateur avec des tailles de lots aussi petites que 500 caisses. Les cellules robotisées qui manipulent des contenants irréguliers réduisent la main-d'œuvre jusqu'à 50 % et améliorent la livraison dans les délais, comme en témoigne le déploiement par L'Oréal de 22 unités en Europe et en Amérique du Nord. Les entreprises pharmaceutiques investissent massivement dans les emballages prêts pour la sérialisation ; l'intégration de modules de suivi et de traçabilité peut ajouter 50 000 à 80 000 USD par ligne, mais cela reste obligatoire en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (Drug Supply Chain Security Act).

Les soins ménagers et l'emballage industriel mettent l'accent sur la durabilité mécanique et la facilité de maintenance, compte tenu des contenus abrasifs qui accélèrent l'usure des composants. Dans tous les secteurs verticaux, la prolifération croissante des références (SKU) et l'influence du commerce électronique intensifient le besoin de changements de format rapides et de plus petites tailles de lots. Le marché des machines d'emballage continue donc de se diversifier, les fournisseurs adaptant leurs ensembles de fonctionnalités aux exigences réglementaires et opérationnelles spécifiques à chaque secteur.

Analyse géographique

L'Amérique du Nord et l'Europe accueillent ensemble une part significative des installations d'empaqueteuses en caisse haut de gamme, reflétant des coûts de main-d'œuvre élevés, des cadres réglementaires stricts et des écosystèmes d'automatisation bien développés. Les géants américains de l'alimentation tels que PepsiCo et Kraft Heinz ont affecté 1,2 milliard USD aux mises à niveau des lignes d'emballage en 2024, en se concentrant sur les plateformes robotisées qui renforcent les mandats de traçabilité de la loi FSMA. L'Allemagne, l'Italie et la France dominent la demande européenne, exportant des volumes significatifs et tirant parti de leur savoir-faire en ingénierie dans les technologies hygiéniques et à entraînement par servomoteur. La divergence réglementaire post-Brexit au Royaume-Uni a ajouté 10 % à 15 % aux coûts de conformité, les multinationales devant désormais valider les équipements séparément, prolongeant ainsi les délais de projet.

La région Asie-Pacifique représente le plus grand marché pour les machines d'emballage en caisse, portée par le programme d'incitations liées à la production (Production-Linked Incentive) de l'Inde d'une valeur de 109 milliards INR (1,3 milliard USD) pour l'industrie de la transformation alimentaire et la stratégie de double circulation de la Chine, qui encourage le développement de machines locales.[2]Gouvernement de l'Inde, "Programme d'incitations liées à la production pour l'industrie de la transformation alimentaire," mofpi.gov.in Les fournisseurs locaux proposent des systèmes robotisés à des prix 25 % à 35 % inférieurs à ceux des offres occidentales, bien que certaines multinationales s'interrogent sur leur fiabilité à long terme. Le Japon et la Corée du Sud présentent des marchés de remplacement matures ; des entreprises comme Omron et Yaskawa exportent leur expertise en matière de guidage par vision vers l'Amérique du Nord et l'Europe, renforçant la parité concurrentielle mondiale.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide, quoique depuis une base plus petite, tandis que l'Amérique du Sud contribue à des volumes plus faibles mais offre un potentiel stratégique. Le Brésil a investi 420 millions USD dans l'automatisation de l'emballage en 2024, principalement dans des unités semi-automatiques qui trouvent un équilibre entre coût et débit. La diversification industrielle du Moyen-Orient oriente 2,8 milliards USD vers la sécurité alimentaire et les capacités pharmaceutiques, dont une partie finance de nouvelles lignes d'emballage en caisse. L'adoption africaine reste limitée à l'Afrique du Sud et au Nigeria, où les multinationales de biens de grande consommation localisent leurs usines pour contourner les droits de douane, élargissant progressivement la base installée.

Paysage concurrentiel

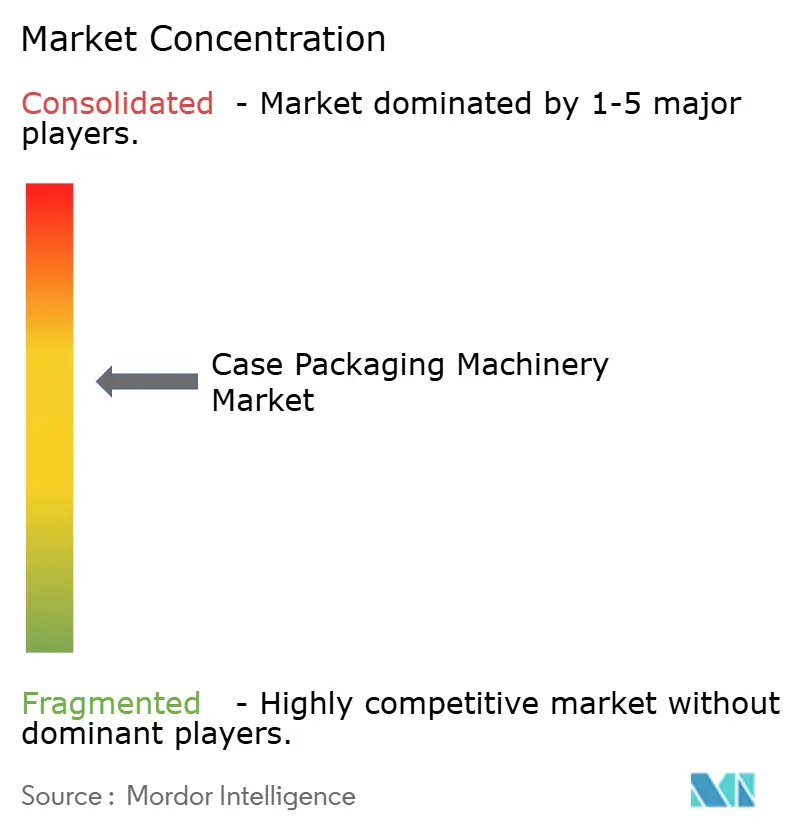

Le secteur des machines d'emballage en caisse présente une concentration modérée, les dix premiers fournisseurs représentant environ 55 % à 60 % du chiffre d'affaires mondial. Les leaders du marché tels que Tetra Pak, Syntegon et IMA s'appuient sur une mécanique, des commandes et des services après-vente intégrés verticalement pour fidéliser leurs clients au sein d'écosystèmes propriétaires. La différenciation repose de plus en plus sur les simulations de jumeaux numériques, l'analyse de maintenance prédictive et le contrôle qualité guidé par vision qui réduisent le coût total de possession.

Les constructeurs de niveau 2 originaires de Chine et de Corée du Sud concurrencent les acteurs établis sur le prix et améliorent rapidement leur qualité, gagnant ainsi une part du marché de milieu de gamme. Les perturbateurs axés sur les logiciels équipent les lignes existantes de capteurs IoT pour la maintenance prédictive, prolongeant la durée de vie des actifs et retardant les dépenses en capital. Le brevet d'Omron de 2024 sur les paramètres de préhenseur ajustés par IA illustre l'intelligence en périphérie de réseau, réduisant la dépendance aux automates programmables industriels (API) centraux et accélérant les changements de références (SKU).

Les fournisseurs explorent également l'intégration verticale dans la chaîne d'approvisionnement en carton ondulé pour combiner équipements et consommables, s'inspirant du modèle alimentaire liquide de Tetra Pak.[3]Tetra Pak, "Expansion des systèmes d'emballage modulaires," tetrapak.com Les modèles d'équipement en tant que service, où les fournisseurs possèdent les machines et facturent des frais par caisse, ont gagné en élan après la stabilisation des taux en 2024, transférant le risque aux fournisseurs d'équipements tout en facilitant les investissements pour les utilisateurs finaux.

Leaders du secteur des machines d'emballage en caisse

Tetra Pak International S.A.

Syntegon Technology GmbH

IMA Industria Macchine Automatiche S.p.A.

Marchesini Group S.p.A.

Shibuya Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Tetra Pak a annoncé une expansion de 45 millions EUR (49 millions USD) de son installation de Modène, en Italie, afin d'augmenter la production de cellules d'emballage en caisse robotisées pour les boissons laitières et à base de plantes.

- Septembre 2025 : Syntegon Technology a acquis une participation de 60 % dans un intégrateur chinois de systèmes de vision afin de réduire les temps de changement de format de 40 % dans ses offres pour l'Asie-Pacifique.

- Août 2025 : IMA Group a présenté l'empaqueteuse en caisse robotisée hygiénique Ares HF, certifiée aux normes EHEDG et ISO Classe 7 pour la sérialisation pharmaceutique.

- Juillet 2025 : Shibuya Corporation s'est associée à une société logistique pour installer 18 lignes d'emballage en caisse, chacune dépassant 600 CPM, dans des plateformes de commerce électronique japonaises.

Périmètre du rapport mondial sur le marché des machines d'emballage en caisse

L'étude suit la demande de ventes de machines de formage, d'emballage et de remplissage de caisses sur la base des tendances des utilisateurs finaux et des activités des fournisseurs. L'étude englobe une partie d'une offre plus large sur le secteur des machines d'emballage, qui couvre plusieurs sous-types au sein du secteur de l'emballage.

Le rapport sur le marché des machines d'emballage en caisse est segmenté par type de machine (empaqueteuses en caisse robotisées, empaqueteuses en caisse automatiques et empaqueteuses en caisse semi-automatiques), vitesse d'emballage (moins de 50 CPM, 51-200 CPM, 201-500 CPM et plus de 500 CPM), type de produit (chargement par le dessus, chargement latéral et couverture intégrale (wraparound)), industrie utilisatrice finale (alimentation et boissons, produits pharmaceutiques, soins personnels et cosmétiques, soins ménagers, industriel et autres industries utilisatrices finales) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Empaqueteuses en caisse robotisées |

| Empaqueteuses en caisse automatiques |

| Empaqueteuses en caisse semi-automatiques |

| Moins de 50 CPM |

| 51–200 CPM |

| 201–500 CPM |

| Plus de 500 CPM |

| Chargement par le dessus |

| Chargement latéral |

| Couverture intégrale (wraparound) |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Soins ménagers |

| Industriel |

| Autres industries utilisatrices finales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de machine | Empaqueteuses en caisse robotisées | ||

| Empaqueteuses en caisse automatiques | |||

| Empaqueteuses en caisse semi-automatiques | |||

| Par vitesse d'emballage | Moins de 50 CPM | ||

| 51–200 CPM | |||

| 201–500 CPM | |||

| Plus de 500 CPM | |||

| Par type de produit | Chargement par le dessus | ||

| Chargement latéral | |||

| Couverture intégrale (wraparound) | |||

| Par industrie utilisatrice finale | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Soins ménagers | |||

| Industriel | |||

| Autres industries utilisatrices finales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des machines d'emballage en caisse en 2026 ?

La taille du marché mondial des machines d'emballage en caisse devrait atteindre 3,12 milliards USD d'ici 2026.

Quel TCAC est prévu pour les machines d'emballage en caisse jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 4,78 % entre 2026 et 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide pour les machines d'emballage en caisse ?

Les soins personnels et cosmétiques devraient être en tête avec un TCAC de 6,84 % jusqu'en 2031.

Pourquoi les systèmes de couverture intégrale (wraparound) gagnent-ils en popularité ?

Ils réduisent la consommation de matériaux en carton ondulé jusqu'à 18 %, soutenant les objectifs de développement durable des entreprises et un retour sur investissement rapide.

Quelle géographie se développe le plus rapidement ?

La région Asie-Pacifique est celle à la croissance la plus rapide en raison des incitations de l'Inde et de la promotion des machines locales par la Chine.

Comment l'automatisation réduit-elle les coûts de main-d'œuvre dans l'emballage ?

Les empaqueteuses en caisse robotisées peuvent réduire les charges salariales par caisse de 30 % à 50 % et ramener les délais de retour sur investissement à moins de deux ans.

Dernière mise à jour de la page le: