Taille et part du marché des revêtements en poudre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.59 Milliards de dollars |

| Taille du Marché (2031) | 17.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

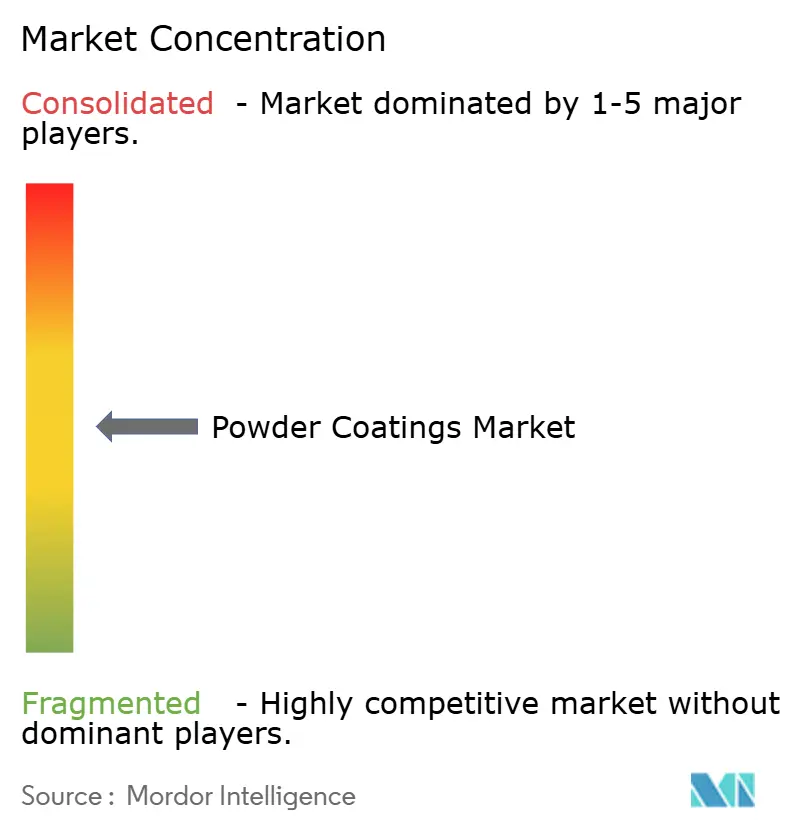

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements en poudre par Mordor Intelligence

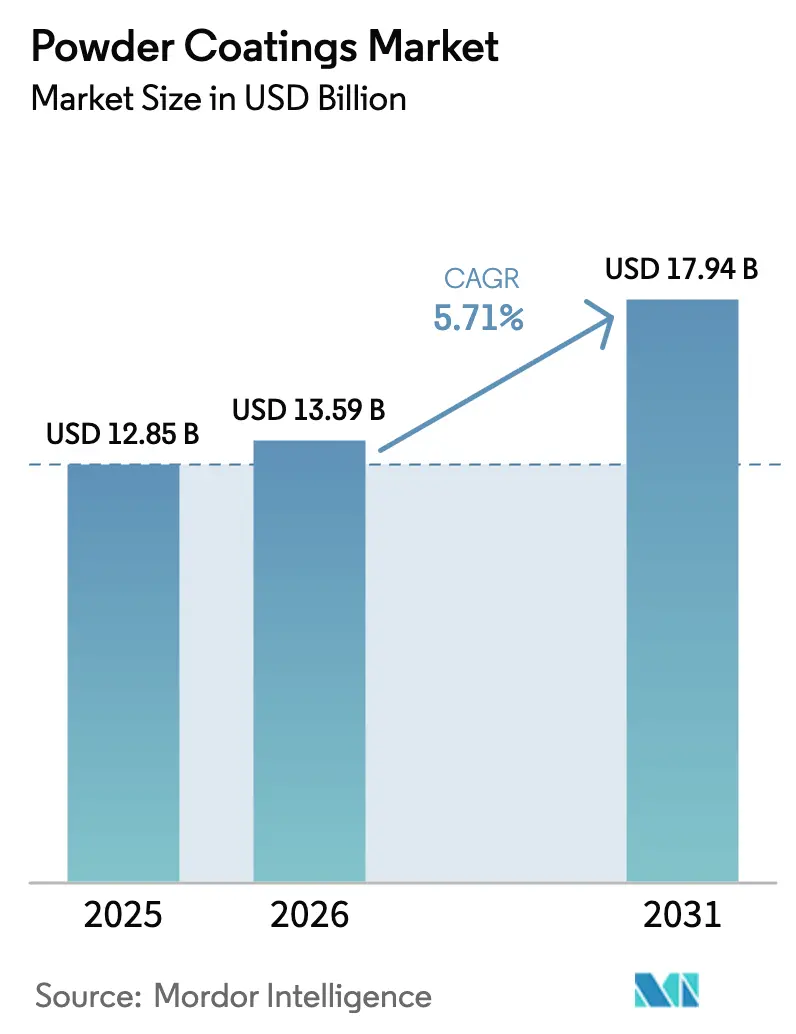

La taille du marché des revêtements en poudre devrait s'étendre de 12,85 milliards USD en 2025 et 13,59 milliards USD en 2026 à 17,94 milliards USD d'ici 2031, enregistrant un CAGR de 5,71 % entre 2026 et 2031. La dynamique est portée par des vents réglementaires favorables qui réduisent l'écart de coût avec les finitions liquides, une production robuste d'appareils électroménagers en Asie du Sud-Est, et un recours accru au panneau de fibres à densité moyenne (MDF) rendu possible par des formulations à basse température. Les formulations polyester restent la référence pour la durabilité extérieure, tandis que les grades thermoplastiques se taillent des niches où la recyclabilité est primordiale. Les ajouts de capacité au Vietnam, en Chine et aux États-Unis illustrent un pivot de l'industrie vers des pôles régionaux qui raccourcissent les délais et réduisent les émissions incorporées. L'inflation des matières premières et les obstacles à l'application en film mince tempèrent la croissance, mais n'ont pas freiné les dépenses d'investissement dans de nouvelles lignes de pulvérisation automatisées.

Principaux enseignements du rapport

- Par type de résine, le polyester a dominé avec 39,18 % de la part du marché des revêtements en poudre en 2025 et devrait progresser à un CAGR de 6,29 % jusqu'en 2031.

- Par type de revêtement, les formulations thermodurcissables ont capté 91,05 % des revenus en 2025, tandis que les grades thermoplastiques progressent à un CAGR de 6,17 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment industriel a représenté 44,46 % de la demande en 2025 et progresse au CAGR le plus rapide de 6,42 % jusqu'en 2031.

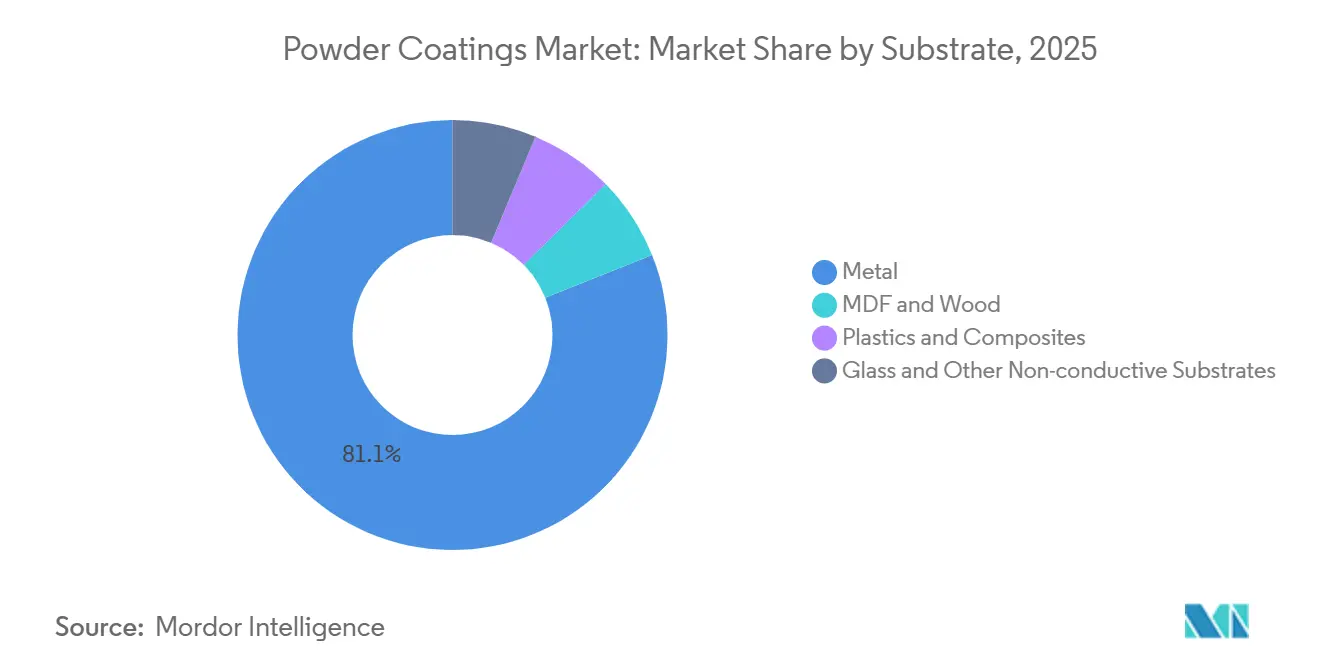

- Par substrat, le métal a représenté 81,08 % du volume en 2025, tandis que le MDF et le bois progressent à un CAGR de 6,16 % jusqu'en 2031.

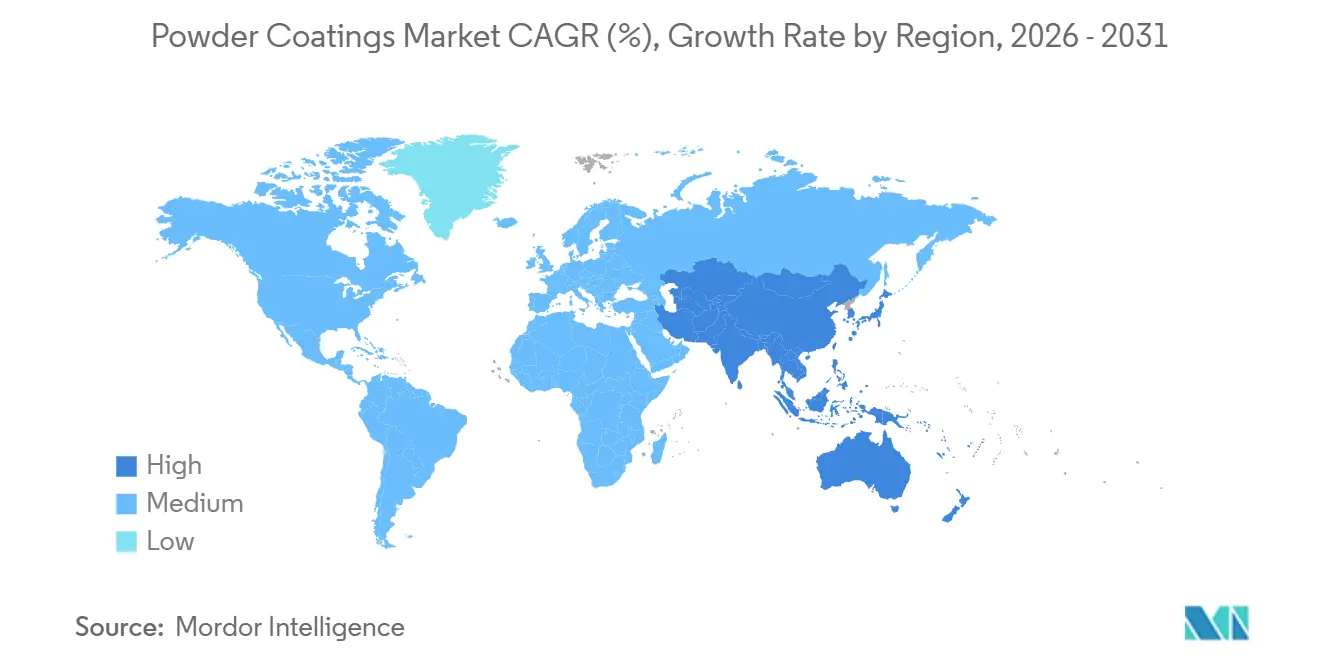

- Par géographie, l'Asie-Pacifique a dominé avec une part de 55,65 % en 2025 et suit un CAGR de 5,91 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements en poudre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et la tarification du carbone accélérant les finitions sans solvant | +1.4% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Formulations à basse température débloquant le MDF et les substrats sensibles à la chaleur | +0.9% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement de l'industrie des appareils électroménagers en ASEAN alimenté par les IDE | +1.2% | Cœur de l'ASEAN (Vietnam, Thaïlande, Indonésie), extension vers l'Inde | Court terme (≤ 2 ans) |

| Relocalisation des lignes OEM automobiles | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Méga-projets du CCG stimulant la demande d'aluminium architectural | +0.6% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis), extension vers l'Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et la tarification du carbone accélérant les finitions sans solvant

Les réglementations favorisent de plus en plus les lignes de poudre par rapport aux cabines liquides, ce qui entraîne une réduction du coût total de possession. En décembre 2024, l'Agence de protection de l'environnement des États-Unis (EPA) a fixé un plafond de teneur en COV à 350 g/L. Cette mesure a contraint les transformateurs à évaluer le coût des équipements d'abattement par rapport à l'option d'installer des cabines à poudre. Parallèlement, en Europe, le Mécanisme d'ajustement carbone aux frontières, dont l'entrée en vigueur est prévue en janvier 2026, appliquera le prix du carbone du Système d'échange de quotas d'émission de l'UE (SEQE-UE) aux produits métalliques importés. Cela a conduit les exportateurs en Turquie et en Inde à se tourner vers les solutions en poudre pour contourner les droits de douane. En Chine, des subventions provinciales dans le Jiangsu et le Guangdong couvrent une partie des coûts des équipements à poudre. Cette initiative s'inscrit dans l'objectif de réduction des COV de 10 % de la Chine dans le cadre de son 14e Plan quinquennal. Grâce à ces efforts concertés, la période de retour sur investissement pour les installations de poudre à moyenne échelle a été considérablement réduite. De plus, les équipementiers adoptent des finitions sans solvant, renforçant leurs engagements en matière de neutralité carbone et stimulant l'adoption des revêtements en poudre dans les secteurs du meuble, de l'électroménager et du transport.

Formulations à basse température débloquant le MDF et les substrats sensibles à la chaleur

Des formulations innovantes permettent désormais une réticulation à des températures comprises entre 110 °C et 130 °C, permettant leur application sur du bois engineered et certains plastiques sans provoquer de déformation du substrat. Le polyester Ultradur High Speed de BASF atteint une réticulation complète à 130 °C, adhérant aux normes ISO 2409 sur le MDF sans nécessiter d'apprêts[1]BASF, "Lancement du revêtement en poudre Ultradur High Speed," basf.com. De même, le système AquaEC d'Axalta fonctionne sur des pare-chocs en polypropylène à 110 °C, réussissant avec succès les tests d'adhérence par ruban adhésif ASTM D3359[2]Axalta Coating Systems, "Technologie AquaEC à faible température de cuisson," axalta.com. Les fabricants de meubles s'adaptent rapidement : IKEA a utilisé la poudre à faible température de cuisson sur ses cadres d'armoires, mettant en avant les économies d'énergie et résolvant les problèmes de soulèvement du grain typiques des liquides à base d'eau. Bien que les coûts de résine soient plus élevés que ceux des polyesters standard, les économies significatives en énergie et en main-d'œuvre plaident fortement en faveur de la croissance à long terme de cette technologie dans les panneaux décoratifs, le mobilier de bureau et les intérieurs automobiles.

Développement de l'industrie des appareils électroménagers en ASEAN alimenté par les IDE

En 2024-2025, le Vietnam et la Thaïlande ont attiré des investissements significatifs dans le secteur des appareils électroménagers et de l'électronique. Cette poussée a engendré un marché dédié aux revêtements en poudre, spécifiquement adaptés aux carrosseries de réfrigérateurs et de machines à laver. Notamment, les expansions des géants de l'industrie Samsung, LG et Haier ont alimenté cette croissance. Ces entreprises bénéficient d'un avantage en termes de coûts de finition grâce aux revêtements en poudre, notamment en tenant compte de la gestion des déchets et de la récupération des solvants. En Indonésie, la volonté d'efficacité énergétique est soulignée par l'étiquetage obligatoire SNI 8000. Cette réglementation a renforcé l'attrait des revêtements en poudre, car leurs films minces uniformes améliorent considérablement l'isolation thermique dans les doublures de réfrigérateurs. Bien que la capacité régionale s'efforce de suivre le rythme, des défis subsistent. La nouvelle usine de PPG à Binh Duong, inaugurée en avril 2025, est aux prises avec des délais de livraison pendant les saisons de pointe.

Relocalisation des lignes OEM automobiles

Les constructeurs automobiles nord-américains et européens localisent de plus en plus leurs plateformes de véhicules électriques (VE), la technologie de poudre jouant un rôle central dans leurs ateliers de peinture rénovés. General Motors, dans le cadre d'un investissement important annoncé en août 2024, réoutille trois usines américaines pour intégrer des boîtiers de batteries et des faux-châssis revêtus de poudre. Le site d'Oakville de Ford, qui a commencé la production de véhicules électriques fin 2025, a adopté une séquence de deux couches de poudre. Cette innovation remplace le trempage traditionnel en e-coat à forte consommation d'eau, contribuant aux efforts de conservation de l'eau. De l'autre côté de l'Atlantique, Volkswagen a transféré une part substantielle de son traitement des soubassements à Emden vers la poudre. Cette décision s'aligne non seulement sur les limites de COV renforcées fixées par la Directive sur les émissions industrielles, mais souligne également l'engagement de l'industrie en faveur de la durabilité. L'adoption de cycles de cuisson plus courts et de températures de cuisson réduites souligne davantage le rôle intégral de la poudre dans la modernisation des lignes de peinture automobiles, en accord avec les objectifs plus larges de fabrication allégée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites d'application en film mince (inférieur à 25 µm) | -0.7% | Mondial, plus aigu sur les surfaces automobiles de classe A | Moyen terme (2-4 ans) |

| Poudres à réticulation UV encore limitées géométriquement | -0.5% | Mondial, en particulier pour les pièces automobiles et industrielles complexes | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières polyester/époxy | -1.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites d'application en film mince inférieures à 25 microns

Les contraintes de taille des particules entravent la production de films uniformes, empêchant l'utilisation de la poudre sur les panneaux extérieurs automobiles haut de gamme et les coques d'appareils électroniques grand public. Les poudres sont confrontées à des défis de fluidisation et de charge électrostatique, entraînant des taux de rejet plus élevés lors des audits automobiles par rapport à leurs homologues liquides. La mise à niveau de la résine de Sherwin-Williams en 2025 a permis de réduire l'épaisseur viable, mais reste encore en deçà des objectifs fixés par les constructeurs automobiles. Jusqu'à ce que des avancées soient réalisées dans le dépôt en film mince, les couches de finition liquides continueront de dominer les surfaces de classe A, limitant l'application de la poudre dans les catégories où l'apparence est primordiale.

Poudres à réticulation UV encore limitées géométriquement

Bien que les poudres à réticulation UV rapide augmentent le débit, elles peinent avec les recoins ombragés où la lumière ne parvient pas à activer uniformément les photoinitiateurs. La technologie d'IGP est principalement adoptée pour les composants plats ou légèrement courbés, comme les garnitures intérieures et les étagères. Cependant, les cadres automobiles complexes, les dissipateurs thermiques et les structures en treillis restent incompatibles, plafonnant le potentiel de volume pour la prochaine décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : Dominance du polyester ancrée par la durabilité extérieure

Les poudres polyester ont généré 39,18 % de la taille du marché des revêtements en poudre pour les résines en 2025 et bénéficient d'un CAGR de 6,29 % jusqu'en 2031, bien en avance sur les époxys et les acryliques. Notamment, les systèmes polyester-TGIC atteignent systématiquement les normes de résistance aux intempéries AAMA 2605, résistant à une décennie de soleil en Floride sans farinage significatif.

Les extrusions d'aluminium architectural, les équipements agricoles et le mobilier d'extérieur, tous exigeant une haute stabilité UV à des prix compétitifs, génèrent la demande la plus forte. Bien que les époxys soient appréciés pour leur protection contre la corrosion, leur utilisation est largement limitée aux intérieurs d'appareils électroménagers et aux pièces automobiles de soubassement en raison de leur tendance à se décolorer au soleil. Les époxy-polyesters hybrides servent de compromis pour le mobilier métallique d'intérieur et les armoires CVC, où une performance équilibrée est suffisante. Les polyuréthanes de niche, destinés aux pipelines pétroliers et gaziers, offrent une résistance à l'abrasion qui justifie une prime de prix. Les poudres acryliques, tout en maintenant le brillant pour les jantes décoratives, font face à des contraintes de coût. Avec l'essor des parcs éoliens offshore et des fermes solaires, les apprêts époxy bicouches surmontés de systèmes polyester, conformes à la norme ISO 12944 C5-M, sont de plus en plus privilégiés dans les environnements marins difficiles.

Par type de revêtement : Les plateformes thermodurcissables consolident leur part grâce à la densité de réticulation

Les grades thermodurcissables ont dominé les revenus à 91,05 % en 2025, et bien que leur croissance soit inférieure à celle des thermoplastiques, l'avantage en volume absolu persistera. La résistance supérieure aux solvants et à l'abrasion résultant d'une liaison covalente irréversible convient aux châssis, aux bacs de batteries et aux boîtiers d'appareils électroménagers qui doivent résister à l'exposition aux détergents et au sel. La taille du marché des revêtements en poudre pour les grades thermoplastiques est plus petite mais progresse à un CAGR de 6,17 % à mesure que l'électronique et les intérieurs automobiles poursuivent les objectifs de recyclabilité définis dans le Plan d'action pour l'économie circulaire de l'UE.

Les essais Relest de BASF démontrent que les thermoplastiques polyoléfiniques peuvent être rebroyés et réappliqués. Cependant, ces thermoplastiques sont en retard en termes de dureté et de durabilité chimique, limitant leurs applications aux scénarios à faible contrainte. La démarche de BASF et Covestro pour élargir leurs portefeuilles vers des polyesters biosourcés laisse entrevoir un avenir où la performance rencontre la durabilité. Ce changement pourrait entraîner une modification significative de la part de marché, notamment une fois la parité des coûts atteinte.

Par secteur d'utilisation finale : Le segment industriel enregistre la croissance la plus rapide grâce à la diversification

Les machines industrielles ont absorbé 44,46 % de la demande en 2025, et son CAGR de 6,42 % jusqu'en 2031 dépasse les autres secteurs verticaux à mesure que la poudre migre vers les équipements de construction, les systèmes de manutention et les équipements agricoles. Les conversions de Caterpillar et John Deere vers des systèmes époxy monocouche illustrent les gains de durabilité qui réduisent les réclamations sous garantie et les défaillances sur le terrain.

L'architecture suit de près, portée par les façades de gratte-ciel au Moyen-Orient et les projets de rénovation en Europe recherchant des finitions conformes à la norme AAMA. L'adoption dans l'automobile s'accélère dans les soubassements de véhicules électriques et les boîtiers de batteries, mais les panneaux extérieurs utilisent encore principalement des liquides. Les fabricants d'appareils électroménagers et de meubles continuent de pousser vers la poudre pour répondre aux mandats zéro COV et réduire l'énergie de cuisson. La diversification dans ces secteurs protège les fournisseurs des fluctuations cycliques dans un marché donné.

Par substrat : La dominance du métal se poursuit tandis que le MDF gagne en dynamisme

Le métal est resté le substrat de référence avec 81,08 % du volume en 2025, soutenu par la nature conductrice de l'acier et de l'aluminium qui facilite le dépôt électrostatique. La part du marché des revêtements en poudre pour le MDF et le bois augmente cependant rapidement sur une trajectoire de CAGR de 6,16 % rendue possible par des formulations qui réticulent à ou en dessous de 120 °C. Le polyester à faible température de cuisson de Tiger Coatings offre désormais des surfaces de mobilier de classe 1 selon la norme EN 12720 sans apprêt, supprimant des étapes et des émissions par rapport aux teintures à solvant.

Les plastiques et composites restent expérimentaux, contraints par la nécessité d'apprêts conducteurs ou d'un traitement à la flamme, mais les initiatives des équipementiers en matière de conception circulaire pourraient accélérer les essais. Le verre et les autres substrats non conducteurs sont négligeables, limités aux cloisons décoratives et à l'éclairage de spécialité où la poudre offre des textures uniques.

Analyse géographique

L'Asie-Pacifique a représenté 55,65 % des revenus du marché des revêtements en poudre en 2025 et suit un CAGR de 5,91 % jusqu'en 2031. Les exportations d'appareils électroménagers vietnamiens ont nécessité une consommation annuelle significative de poudre pour les carrosseries d'appareils électroménagers. La production automobile thaïlandaise s'est appuyée sur la poudre pour les soubassements, permettant aux équipementiers de se conformer aux normes d'émissions de phase 4. Dans le but d'atteindre une plus grande pénétration du marché dans le meuble et l'électroménager d'ici 2025, la Chine soutient son objectif avec des subventions pour les équipements à poudre dans le Jiangsu et le Guangdong. Pendant ce temps, l'ambition de l'Inde d'augmenter sa production de véhicules stimule l'expansion de la capacité nationale en poudre, notamment près de Pune et Chennai.

L'Amérique du Nord récolte les fruits des lignes de véhicules électriques relocalisées et des stipulations des règles d'origine de l'ACEUM. GM, Ford et Stellantis ont massivement investi dans leurs installations américaines et canadiennes, en mettant l'accent sur l'utilisation de la poudre pour les boîtiers de batteries et les cadres. L'adoption des revêtements en poudre au Mexique a augmenté de manière significative, tandis que les extrudeurs canadiens ont utilisé la poudre pour les murs-rideaux, assurant la conformité aux normes AAMA 2605.

La Directive sur les émissions industrielles influence fortement le marché des revêtements en poudre en Europe et impose la promotion d'une économie circulaire. Pour s'aligner sur les objectifs CAFE, les constructeurs automobiles allemands se sont tournés vers les revêtements en poudre pour les bacs de batteries. Les constructeurs français, adhérant aux réglementations bas-carbone RE2020, ont utilisé la poudre sur la majorité de leurs cadres en aluminium. La Loi sur l'environnement 2021 du Royaume-Uni pousse les fabricants d'appareils électroménagers vers des revêtements zéro COV. En Italie, les fabricants de meubles de Lombardie ont atteint une étape importante, réduisant l'utilisation de solvants grâce à un passage aux revêtements en poudre.

Bien que de moindre envergure, l'Amérique du Sud et les régions Moyen-Orient-Afrique connaissent une croissance rapide du marché des revêtements en poudre. Le Brésil a stimulé l'utilisation de la poudre dans les véhicules commerciaux, encouragé par des incitations fiscales favorisant la fabrication à faibles émissions. Grâce aux ambitieux méga-projets de l'Arabie Saoudite, les importations ont considérablement augmenté. Aux Émirats arabes unis, les codes de construction verte ont rendu obligatoire l'utilisation de revêtements en poudre sur la majorité des murs-rideaux. Les usines automobiles d'Afrique du Sud, principalement axées sur les exportations, passent aux revêtements en poudre pour répondre aux normes équivalentes Euro 6.

Paysage concurrentiel

Le marché des revêtements en poudre est modérément fragmenté. L'acquisition par Akzo Nobel de la division poudre de Huarun a élargi sa présence dans le secteur des appareils électroménagers et du meuble en Chine. L'usine de PPG au Vietnam, stratégiquement située à proximité des clusters d'équipementiers, a réussi à réduire les délais de livraison pour les couleurs personnalisées. Dans le but de se démarquer, les acteurs spécialisés se tournent vers des technologies innovantes : les poudres à réticulation UV d'IGP affichent désormais un temps de réticulation rapide pour les pièces plates. Pendant ce temps, Sherwin-Williams a obtenu un brevet pour des apprêts conducteurs, permettant l'application de poudre sur des pare-chocs en polypropylène. Cette percée pourrait ouvrir la voie à de nouvelles applications significatives.

Leaders de l'industrie des revêtements en poudre

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Kansai Helios Coatings a annoncé un nouvel investissement en USD pour construire sa plus grande usine de poudre aux États-Unis à Johnstown, Ohio. Cette expansion vise à quadrupler la capacité de production de l'entreprise et à améliorer les infrastructures, reflétant un engagement fort envers la durabilité, l'innovation et l'excellence dans les capacités de revêtement.

- Septembre 2024 : Akzo Nobel India a commencé la production commerciale de produits de revêtement en poudre dans son usine de Gwalior au Madhya Pradesh. Ce développement devrait renforcer la position de l'entreprise sur le marché des revêtements en poudre en augmentant sa capacité de production et en répondant à la demande croissante dans la région.

- Octobre 2024 : AkzoNobel a lancé Interpon A5000 pour les véhicules commerciaux, ciblant une résistance supérieure aux éclats et des cycles de cuisson réduits. Cette nouvelle gamme offre une protection supérieure contre la corrosion, une résistance aux UV et une durabilité face aux produits chimiques tels que l'essence, le diesel et l'huile.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des peintures en poudre comme l'ensemble des films polymères thermodurcissables et thermoplastiques secs, appliqués par voie électrostatique, qui fondent et durcissent sous l'effet de la chaleur pour former un revêtement protecteur sur des substrats métalliques ou techniques utilisés dans les secteurs de l'électroménager, de l'automobile, de l'architecture, du mobilier et de l'industrie générale. Selon Mordor Intelligence, les ventes sont comptabilisées à la sortie des formulateurs, nettes de la réutilisation interne en circuit fermé et sans double comptage des surpulvérisations récupérées.

Exclusion du périmètre : Les peintures liquides, les services de revêtement à façon, les ventes de résines brutes et les équipements d'application restent hors périmètre.

Aperçu de la segmentation

- Par type de résine

- Époxy

- Polyester

- Époxy-Polyester

- Polyuréthane

- Acrylique

- Autres types de résines (chlorure de polyvinyle, polyoléfines)

- Par type de revêtement

- Revêtements en poudre thermodurcissables

- Revêtements en poudre thermoplastiques

- Par secteur d'utilisation finale

- Architecture et décoration

- Automobile

- Industriel

- Autres (mobilier, appareils électroménagers, etc.)

- Par substrat

- Métal

- MDF et bois

- Plastiques et composites

- Verre et autres substrats non conducteurs

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs, des intégrateurs de lignes, des acheteurs OEM dans l'électroménager et des distributeurs en Asie-Pacifique, en Amérique du Nord et en Europe ; des enquêtes structurées ont permis de clarifier les prix de vente moyens, les taux de récupération et les calendriers d'adoption, resserrant ainsi les plages d'hypothèses avant la triangulation finale.

Recherche documentaire

Dans un premier temps, nous avons cartographié la demande historique à l'aide de statistiques publiques provenant de l'ASM du United States Census Bureau, d'Eurostat PRODCOM, de la production industrielle du NBS chinois et des assemblages de véhicules de l'OICA, qui signalent les volumes de substrats dictant la consommation de revêtements. Les publications sectorielles du Powder Coating Institute, de l'American Coatings Association et du CEPE ont enrichi l'analyse sur l'utilisation des lignes et le passage aux films minces. Les rapports 10-K des entreprises, les présentations aux investisseurs et les tableaux d'expéditions douanières ont permis d'aligner les répartitions régionales des revenus et les flux transfrontaliers. Des référentiels payants tels que D&B Hoovers pour les données financières, Dow Jones Factiva pour les actualités sur les transactions et les flux de brevets Questel pour les tendances en chimie des résines ont comblé les lacunes résiduelles. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante de la production et des échanges commerciaux, puis effectué une vérification croisée avec des agrégations ascendantes sélectives de fournisseurs pour dimensionner la demande 2025. Les variables clés comprennent la production de mobilier métallique, les assemblages de véhicules légers, les expéditions d'appareils électroménagers, l'indice des résines polyester et les scores régionaux de politique COV. Les prévisions jusqu'en 2030 utilisent une régression multivariée avec correction d'erreur ARIMA, tandis que le consensus d'experts guide les bornes des scénarios. Les écarts ascendants résiduels sont réconciliés avec les plages de prix de vente moyens vérifiées.

Cycle de validation des données et de mise à jour

Les modèles provisoires sont soumis à une révision par les pairs ; les signaux d'écart déclenchent des vérifications des sources et des appels de suivi. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs. Avant la publication, un analyste réexécute le classeur afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les peintures en poudre est fiable

Les valeurs de marché publiées diffèrent souvent parce que les entreprises ajustent les périmètres, les ancres de devises ou la cadence d'actualisation. Nous reconnaissons ces réalités et précisons comment nos choix méthodiques améliorent la comparabilité.

Les principales lacunes apparaissent lorsque d'autres acteurs regroupent les équipements de revêtement, excluent l'offre fragmentée de l'Asie ou projettent une croissance CAGR à facteur unique sans réconciliation des prix des résines ; les agrégations annuelles de sources de Mordor minimisent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,86 Md USD (2025) | Mordor Intelligence | - |

| 15,4 Md USD (2024) | Global Consultancy A | Inclut les équipements et les hybrides poudre-liquide ; vérifications primaires limitées |

| 10,93 Md USD (2024) | Trade Journal B | Ne comptabilise que les revenus des résines, normalisés en dollars 2023 |

| 15,20 Md USD (2024) | Industry Consultancy C | Utilise un CAGR à facteur unique sans vérification des substrats |

Ces contrastes montrent que le modèle progressif et ancré sur des variables de Mordor fournit une référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des revêtements en poudre d'ici 2031 ?

Le marché devrait atteindre 17,94 milliards USD d'ici 2031, progressant à un CAGR de 5,71 % à partir de 13,59 milliards USD en 2026.

Quelle résine détient la plus grande part dans les formulations en poudre ?

Le polyester a représenté une part de 39,18 % en 2025 grâce à sa durabilité extérieure et son efficacité en termes de coûts.

Pourquoi les poudres à basse température sont-elles importantes pour le mobilier en MDF ?

Les formulations qui réticulent à 110 °C–130 °C permettent d'appliquer la poudre sur le MDF sans carbonisation, réduisant la consommation d'énergie et éliminant les émissions de solvants.

Comment les équipementiers automobiles utilisent-ils les revêtements en poudre dans les véhicules électriques ?

Les lignes de véhicules électriques relocalisées appliquent la poudre sur les boîtiers de batteries, les faux-châssis et les soubassements pour atteindre les objectifs zéro COV et rationaliser la consommation d'eau dans les ateliers de peinture.

Qu'est-ce qui limite l'adoption de la poudre sur les panneaux extérieurs automobiles haut de gamme ?

Obtenir des films uniformes inférieurs à 25 µm reste difficile, entraînant des défauts de surface qui maintiennent la domination des liquides sur les panneaux de classe A.

Quelle région représente l'opportunité de croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique maintient la tête, portée par la fabrication d'appareils électroménagers au Vietnam et en Thaïlande et par la croissance soutenue de la production automobile en Chine et en Inde.

Dernière mise à jour de la page le: