Taille et part du marché européen des peintures en poudre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.75 Milliards de dollars |

| Taille du Marché (2026) | 3.86 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

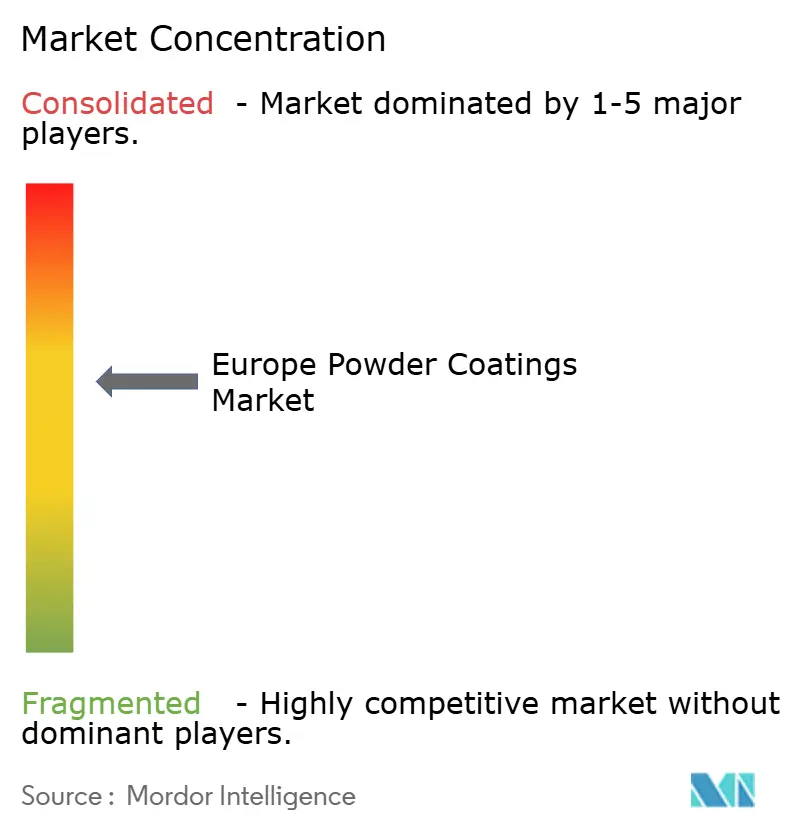

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des peintures en poudre par Mordor Intelligence

La taille du marché européen des peintures en poudre était évaluée à 3,75 milliards USD en 2025 et devrait progresser de 3,86 milliards USD en 2026 pour atteindre 4,49 milliards USD d'ici 2031, à un TCAC de 3,05 % pendant la période de prévision (2026-2031). Le resserrement réglementaire constant sur les émissions de composés organiques volatils (COV), les progrès rapides dans les chimies de réticulation à basse température et la modernisation des actifs industriels européens soutiennent cette trajectoire de croissance. L'expansion de la demande reste large : les projets d'architecture et d'infrastructure adoptent des poudres polyester durables, les constructeurs automobiles spécifient de nouvelles nuances de polyuréthane pour les boîtiers de batteries, et les constructeurs de machines se tournent vers des lignes de finition économes en énergie. Le positionnement concurrentiel repose sur des formulations durables excluant les substances per- et polyfluoroalkylées (PFAS), des équipements d'application compatibles avec l'automatisation et la capacité à localiser l'approvisionnement en matières premières dans un contexte de droits antidumping persistants. L'impulsion vers une fabrication neutre en carbone renforce davantage les technologies poudre comme choix privilégié pour les fabricants d'équipements d'origine (OEM) cherchant à réduire les émissions incorporées tout au long du cycle de vie des produits. Par ailleurs, les défis côté offre — allant des surtaxes sur le dioxyde de titane aux pics de prix des résines époxy — continuent de provoquer des rationalisations de capacité, des stratégies d'approvisionnement régional et des mécanismes de couverture pour protéger la rentabilité.

Principaux enseignements du rapport

- Par type de résine, le polyester a capturé 42,01 % de la part du marché européen des peintures en poudre en 2025, tandis que le polyuréthane devrait se développer à un TCAC de 3,62 % jusqu'en 2031.

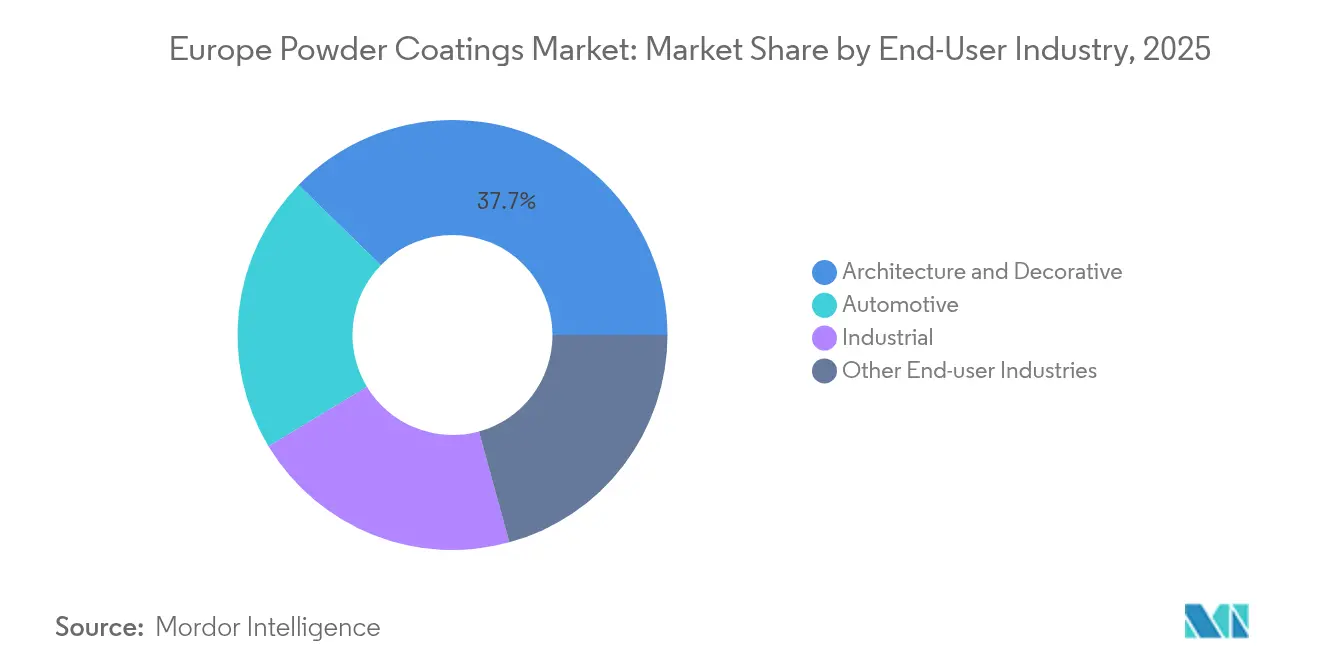

- Par secteur d'utilisation finale, l'architecture et la décoration détenaient 37,70 % de la part des revenus de la taille du marché européen des peintures en poudre en 2025, tandis que l'automobile progresse à un TCAC de 3,4 % sur l'horizon de prévision.

- Par géographie, l'Allemagne était en tête avec 21,08 % de la part du marché européen des peintures en poudre en 2025 ; le reste de l'Europe devrait afficher le TCAC le plus élevé de 3,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des peintures en poudre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes de l'UE sur les COV et la neutralité carbone | +0.8% | À l'échelle de l'UE, plus marquées en Allemagne, en France et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Augmentation de l'utilisation des peintures en poudre par les OEM automobiles et sur le marché de l'après-vente | +0.6% | Allemagne, République tchèque, Slovaquie, Pologne | Court terme (≤ 2 ans) |

| Croissance de la demande d'extrusion d'aluminium architectural | +0.5% | Europe centrale et orientale, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Recyclabilité supérieure et efficacité de transfert au premier passage | +0.4% | Mondial, adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Les peintures en poudre à réticulation basse température permettent le traitement du MDF et des plastiques | +0.3% | Allemagne, Italie, Pologne, pôles de fabrication de meubles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE sur les COV et la neutralité carbone

La directive sur les émissions industrielles et le pacte vert pour l'Europe se combinent pour plafonner les émissions de COV à 20 mg/m³ pour plusieurs catégories de traitement de surface, ce qui favorise effectivement les procédés sans solvant à base de poudre. Les installations émettant plus de 200 tonnes de solvant par an doivent se conformer dans un délai de quatre ans, accélérant le déploiement de capitaux vers des cabines poudre en circuit fermé et des fours de réticulation économes en énergie[1]Commission européenne, « Directive sur les émissions industrielles : conclusions sur les meilleures techniques disponibles pour le traitement de surface des métaux », eur-lex.europa.eu. Les nouveaux seuils relatifs aux PFAS pour les revêtements en contact avec les aliments et les restrictions révisées de l'annexe XVII du règlement REACH renforcent cette transition en pénalisant les chimies fluorées typiques de nombreux systèmes liquides. Les marchés du refinish automobile exigent désormais un étiquetage des COV, le Danemark limitant les produits nettoyants à 200 g/L et les finitions spéciales à 840 g/L — une position politique rapidement reprise par d'autres États nordiques. Les audits ISO 14001 imposent de plus en plus l'utilisation de poudre comme « meilleure technique disponible », intégrant ainsi les objectifs de conversion dans les feuilles de route environnementales des entreprises.

Augmentation de l'utilisation des peintures en poudre par les OEM automobiles et sur le marché de l'après-vente

L'électrification redéfinit les exigences de finition : les boîtiers de batteries, les plaques de refroidissement et les boîtiers haute tension nécessitent des revêtements électriquement isolants mais thermiquement conducteurs. Les constructeurs automobiles adoptent donc des peintures en poudre à faible température de cuisson qui réticulisent à 80 °C — contre 140 °C pour les cycles traditionnels — réduisant la consommation d'énergie des ateliers de peinture de 11 à 13 % et améliorant la flexibilité de traitement des substrats mixtes. La qualification des fournisseurs dépend du respect des normes AAMA en matière de résistance aux intempéries et des critères de finition de classe A des OEM, ce qui érode la position concurrentielle des fournisseurs de produits liquides en place. Les rénovateurs de jantes, les carrossiers de véhicules utilitaires et les reconditionneurs d'équipements agricoles migrent également vers les poudres pour leur résistance à l'abrasion et leur longue durée de vie.

Croissance de la demande d'extrusion d'aluminium architectural

Les corridors de transport et d'énergie de l'UE — soutenus par plus de 7 milliards EUR de projets approuvés — continuent de stimuler la demande de profilés enduits dans les gares ferroviaires, les terminaux portuaires et les systèmes de montage photovoltaïque. La gamme Interpon D Stone Effect d'AkzoNobel illustre l'accent mis par le secteur sur des finitions légères et réalistes imitant la pierre, conformes aux réglementations Qualicoat Classe 1 tout en répondant aux exigences de notation du Leadership in Energy and Environmental Design (LEED). Alumil, géant de l'extrusion d'Europe du Sud-Est, exploite huit lignes de peinture en poudre d'une capacité annuelle de 57 500 tonnes, soulignant l'attrait architectural de la région. Les spécifications de performance telles que l'AAMA 2605 (exposition en Floride de 10 000 heures) stimulent la demande de formulations polyester super durables.

Recyclabilité supérieure et efficacité de transfert au premier passage

Les systèmes de récupération en circuit fermé permettent aux cabines poudre d'atteindre une efficacité de transfert supérieure à 95 %, réduisant considérablement les volumes de déchets dangereux par rapport aux installations à base de solvants[2]AkzoNobel, « Livre blanc sur la durabilité des peintures en poudre Interpon », akzonobel.com . La gamme Powdura ECO de Sherwin-Williams incarne la promesse de l'économie circulaire en incorporant 25 % de PET post-consommateur recyclé, soit l'équivalent de 16 bouteilles d'eau recyclées par livre de revêtement. L'Enviroluxe Plus de PPG élimine les PFAS ajoutés intentionnellement et incorpore 18 % de plastique post-industriel, réduisant son empreinte carbone du berceau à la grille de 30 %. Le surpulvérisé récupérable et la simplicité du démontage en fin de vie renforcent les initiatives de reprise des OEM dans le domaine de l'électroménager et des équipements de mobilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Difficulté à obtenir des films lisses de moins de 30 µm | -0.4% | Allemagne, Italie, régions de fabrication de précision | Court terme (≤ 2 ans) |

| CAPEX de modernisation élevé pour la conversion du liquide vers la poudre | -0.6% | Europe du Sud, régions à forte concentration de PME | Moyen terme (2 à 4 ans) |

| Droits antidumping de l'UE gonflant les prix des résines époxy | -0.3% | À l'échelle de l'UE, impact le plus fort sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Difficulté à obtenir des films lisses de moins de 30 µm

Les intérieurs automobiles haut de gamme et les boîtiers d'appareils électroniques grand public exigent une topographie de surface quasi parfaite avec des épaisseurs de film inférieures à 30 µm. Les formulations de peintures en poudre actuelles s'appuient sur des distributions granulométriques étroites et des modificateurs de fluidité spéciaux, mais le maintien d'une uniformité sur des géométries complexes reste difficile. Les hybrides ultra-basse température d'Allnex réticulisent à 125 °C et améliorent le nivellement, mais ils nécessitent un contrôle plus strict de l'humidité et du matériel d'application avancé. Les pigments sphériques SPHERILEX AC 45 d'Evonik améliorent la dispersion mais nécessitent un travail de reformulation tout au long de la chaîne de valeur. Jusqu'à ce que les solutions clés en main atteignent leur maturité commerciale, les systèmes liquides conservent un avantage technique dans certains secteurs à haute brillance.

CAPEX de modernisation élevé pour la conversion du liquide vers la poudre

Le remplacement d'une ligne à solvant par une ligne poudre nécessite généralement de nouvelles cabines, des séparateurs cycloniques, des fours infrarouges ou à convection et des mises à niveau d'air comprimé, avec des installations de base coûtant plus de 500 000 EUR ; les lignes entièrement automatisées atteignent plusieurs millions d'euros. Les données de la Banque européenne d'investissement montrent qu'une inflation des prix de l'énergie de 25 % entre 2023 et 2024 a érodé les budgets discrétionnaires, en particulier pour les PME d'Europe du Sud. Bien que les subventions climatiques de l'UE couvrent environ 36 % des dépenses d'investissement éligibles, la complexité des dossiers et les exigences de cofinancement découragent les opérateurs de taille modeste. Les contraintes de crédit-bail et les volumes de production incertains freinent également l'appétit pour la modernisation, malgré les économies opérationnelles à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du polyester face à l'innovation du polyuréthane

Le polyester a maintenu 42,01 % de la part du marché européen des peintures en poudre en 2025, représentant la plus grande part de la taille du marché européen des peintures en poudre. Sa popularité découle d'une économie favorable, d'une large gamme de couleurs et de chaînes d'approvisionnement établies qui servent à la fois les panneaux de façade et les machines industrielles générales. Les formulateurs ont étendu les enveloppes de performance en introduisant des nuances super durables répondant aux spécifications AAMA 2604 et Qualicoat Classe 2. À l'inverse, les nuances de polyuréthane devraient croître à un TCAC de 3,62 %, les constructeurs automobiles cherchant des structures plus légères et des garanties anticorrosion prolongées. Les chimies uréthane basse température permettent également le revêtement de panneaux de fibres de densité moyenne (MDF), ouvrant des opportunités supplémentaires dans les pôles de fabrication de meubles européens.

Les avancées technologiques se concentrent désormais sur l'efficacité de réticulation. L'Interpon D2525 Low-E polyester d'AkzoNobel ne nécessite que 150 °C, réduisant les temps de séjour en cabine de 20 % et élargissant l'applicabilité aux alliages sensibles à la chaleur. Le CRYLCOAT 4488-0 d'Allnex offre une résistance à l'exposition en Floride sur dix ans, tandis que les systèmes sans TGIC dominent les nouvelles capacités en raison de reclassifications toxicologiques imminentes. Les résines époxy continuent de soutenir les vannes de canalisation et les réacteurs chimiques ; les hybrides comblent les besoins décoratifs et fonctionnels ; les acryliques ciblent la signalétique ultra-résistante aux intempéries ; et les thermoplastiques de niche servent les segments des appareils électroménagers et de l'anti-graffiti. Dans toutes ces chimies, les fournisseurs de peintures en poudre mettent de plus en plus en avant les déclarations environnementales de produits (DEP), alignant les formulations sur les audits carbone des clients.

Par secteur d'utilisation finale : le leadership de l'architecture face à l'accélération de l'automobile

Le segment architecture et décoration représentait 37,70 % du marché européen des peintures en poudre en 2025, porté par les rénovations de bâtiments du secteur public qui spécifient des garanties de 15 ans et des prétraitements sans chrome. Les systèmes de murs-rideaux en aluminium, les toitures métalliques et le mobilier urbain stimulent les volumes, tandis que les finitions mates stables en couleur gagnent en popularité auprès des prescripteurs. La conformité à la norme EN 13523 a accéléré la conversion depuis les polyesters liquides, les municipalités exigeant des matériaux de construction à teneur en COV quasi nulle.

Les applications automobiles devraient afficher le TCAC le plus rapide de 3,4 % jusqu'en 2031, à mesure que la production de véhicules électriques se multiplie. Les boîtiers de batteries, les étriers de frein et les jantes en alliage présentent des revêtements poudre en deux couches combinant des apprêts époxy et des finitions polyuréthane. Magna note que le passage à des cycles de réticulation à 80 °C a réduit la consommation annuelle d'énergie de l'atelier de peinture de 20 GWh sur son site de Graz. Ailleurs, l'industrie générale — notamment les équipements agricoles, les compresseurs et les machines-outils — adopte les poudres pour répondre à des critères améliorés de résistance à la brume saline. Les OEM du secteur de l'électroménager exploitent des systèmes monocouche qui éliminent les étapes d'apprêt et améliorent le rendement d'usine, tandis que les fabricants de meubles européens spécifient des peintures en poudre polyuréthane à toucher doux sur MDF pour éviter les laques à base de solvant.

Analyse géographique

L'Allemagne représentait 21,08 % du marché européen des peintures en poudre en 2025, soutenue par un secteur de la machinerie de 263 milliards EUR employant 955 000 personnes et exportant 81 % de sa production. Les lignes robotisées entièrement automatisées, telles que celles de Hans Stork Oberflächentechnik, utilisent des pistolets à projection en phase dense et des systèmes de récupération en circuit fermé pour respecter les mandats fédéraux de contrôle des émissions. Le paysage de la formation professionnelle du pays fournit des peintres qualifiés, permettant des rendements élevés dès le premier passage et une réduction des temps d'arrêt lors des changements de couleur. Les subventions pour l'efficacité énergétique encouragent en outre les mises à niveau vers des fours à entraînement à fréquence variable et des unités de traitement d'air avancées.

Le reste de l'Europe représente la sous-région à la croissance la plus rapide, qui devrait progresser à un TCAC de 3,22 % jusqu'en 2031. Les dépenses d'infrastructure soutenues par l'UE — 7 milliards EUR pour les corridors ferroviaires et 850 millions EUR pour les interconnexions de réseaux — stimulent la demande d'extrusion d'aluminium et d'acier de construction. Les taux d'investissement ont atteint 78 % parmi les entreprises manufacturières d'Europe centrale et orientale en 2024, avec 33 % des dépenses d'investissement dirigées vers le remplacement de machines, qui inclut souvent des lignes de peinture en poudre. L'adoption de l'automatisation est rapide, avec 45 % des usines interrogées mettant en œuvre des capteurs IoT et des pulvérisateurs robotisés pour améliorer la cohérence du revêtement.

L'Europe occidentale, englobant le Royaume-Uni, la France, l'Italie et l'Espagne, affiche une demande de remplacement stable. L'interdiction britannique du chrome hexavalent en 2024 a accéléré l'adoption de prétraitements au titane-zirconium et au silane compatibles avec les peintures en poudre ; Powdertech Corby signale un traitement entièrement sans chrome pour l'ensemble de ses contrats de façade. Le cluster de meubles d'Émilie-Romagne en Italie spécifie de plus en plus des peintures en poudre à faible température de réticulation pour le MDF afin de renforcer la compétitivité à l'export. Les marchés nordiques sont pionniers dans les formulations sans PFAS, incités par des réglementations strictes en matière d'étiquetage environnemental et par la préférence des consommateurs pour les produits circulaires. Le Benelux bénéficie de la proximité du complexe chimico-portuaire Anvers-Rotterdam, garantissant un approvisionnement sécurisé en matières premières pour les formulateurs et les sous-traitants de revêtement.

Paysage concurrentiel

Le marché européen des peintures en poudre présente une concentration modérée. AkzoNobel, PPG Industries, Sherwin-Williams, Axalta et BASF s'appuient sur la fidélité à la marque grâce à des réseaux de distribution étendus, une large gamme de bibliothèques de couleurs et des centres de service technique localisés. Leurs pipelines de R&D privilégient les chimies à faible température de cuisson, les liants à contenu recyclé et les additifs sans PFAS. L'inflation des matières premières reste un frein commun : les droits sur le dioxyde de titane de janvier 2025, compris entre 0,25 et 0,74 EUR/kg, ont gonflé le coût des marchandises vendues de 4 à 6 %, incitant les formulateurs à envisager des pigments alternatifs, tels que le TIOXIDE TR81 de Venator, sans TMP ni TME. Les droits antidumping sur les résines époxy atteignant 40,8 % accélèrent le pivot vers des portefeuilles à dominante polyester et des fournisseurs de résines régionaux. La volatilité des prix de l'énergie incite à l'adoption de zones de chauffage infrarouge et de brûleurs récupératifs pour atténuer l'exposition au gaz naturel.

Leaders du secteur européen des peintures en poudre

Akzo Nobel N.V.

Jotun

PPG Industries, Inc

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AkzoNobel N.V. a noué un partenariat avec IPG Photonics pour exploiter la technologie laser dans la réticulation des peintures en poudre dans le monde entier, y compris en Europe. Leur approche optimise les peintures en poudre Interpon d'AkzoNobel N.V. pour fonctionner de manière transparente avec les solutions de réticulation laser d'IPG.

- Juin 2024 : Arkema a dévoilé un procédé de fabrication pionnier incorporant jusqu'à 40 % de contenu recyclé post-consommateur (PET post-consommateur (polytéréphtalate d'éthylène)) issu d'emballages mis au rebut dans ses résines de peintures en poudre.

Portée du rapport sur le marché européen des peintures en poudre

Les peintures en poudre sont utilisées pour apporter de la couleur et de la texture à divers objets. Outre leurs applications esthétiques, les revêtements sont également utilisés pour protéger et prolonger la durée de vie des métaux et d'autres matériaux. En raison des facteurs mentionnés ci-dessus, ils sont de plus en plus utilisés dans divers secteurs d'utilisation finale, notamment la construction et les infrastructures, l'automobile et les transports, le pétrole et le gaz, ainsi que d'autres industries.

Le marché européen des peintures en poudre est segmenté par type de résine, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en acrylique, époxy, polyester, polyuréthane, époxy-polyester et autres types de résines (chlorure de polyvinyle, polyoléfines, etc.). Par secteur d'utilisation finale, le marché est segmenté en architecture et décoration, automobile, industrie et autres secteurs d'utilisation finale (meubles, appareils électroménagers, etc.). Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie et reste de l'Europe. Le rapport couvre également la taille et les prévisions du marché européen des peintures en poudre pour 4 grands pays.

Pour chaque segment, la taille et les prévisions du marché sont fournies en termes de valeur (USD).

| Époxy |

| Polyester |

| Époxy-polyester (hybride) |

| Polyuréthane |

| Acrylique |

| Autre type de résine (thermoplastique (chlorure de polyvinyle, polyoléfines, etc.) |

| Architecture et décoration |

| Automobile |

| Industrie |

| Autres secteurs d'utilisation finale (meubles, appareils électroménagers, etc.) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Benelux |

| Pays nordiques |

| Reste de l'Europe |

| Par type de résine | Époxy |

| Polyester | |

| Époxy-polyester (hybride) | |

| Polyuréthane | |

| Acrylique | |

| Autre type de résine (thermoplastique (chlorure de polyvinyle, polyoléfines, etc.) | |

| Par secteur d'utilisation finale | Architecture et décoration |

| Automobile | |

| Industrie | |

| Autres secteurs d'utilisation finale (meubles, appareils électroménagers, etc.) | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Benelux | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des peintures en poudre ?

Le marché est évalué à 3,86 milliards USD en 2026.

À quelle vitesse la demande de peintures en poudre dans les applications automobiles va-t-elle croître ?

L'utilisation dans l'automobile devrait afficher un TCAC de 3,4 % de 2026 à 2031, à mesure que la production de véhicules électriques se développe.

Quel type de résine domine les formulations européennes de peintures en poudre ?

Les résines polyester sont en tête avec une part de 42,01 % en 2025 en raison de leur rapport coût-efficacité et de leur résistance aux intempéries.

Pourquoi les fabricants européens convertissent-ils leurs systèmes liquides en systèmes poudre ?

Les technologies poudre éliminent les émissions de COV, réduisent la consommation d'énergie grâce à la réticulation à basse température et permettent une recyclabilité en circuit fermé, s'alignant sur les objectifs de neutralité carbone de l'UE.

Quelle région européenne connaîtra la croissance la plus rapide ?

Le reste de l'Europe devrait enregistrer un TCAC de 3,22 % de 2026 à 2031, porté par des investissements massifs dans les infrastructures.

Dernière mise à jour de la page le: