Taille et part du marché des revêtements à paillettes de verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements à paillettes de verre par Mordor Intelligence

La taille du marché des revêtements à paillettes de verre devrait passer de 1,74 milliard USD en 2025 à 1,82 milliard USD en 2026 et devrait atteindre 2,27 milliards USD d'ici 2031, à un TCAC de 4,52 % sur la période 2026-2031. L'adoption s'accélère à mesure que les propriétaires d'actifs passent d'une procurement au prix le plus bas à une modélisation des coûts sur le cycle de vie, reconnaissant que les barrières lamellaires denses retardent la maintenance et prolongent la durée de vie globale des actifs. Les programmes d'intégrité des pipelines pétroliers et gaziers, le déploiement de fondations d'éoliennes offshore et le déboulonnage des installations chimiques soutiennent conjointement une demande robuste, tandis que les avancées dans la formulation époxy réduisent les délais de durcissement et ouvrent de nouvelles fenêtres d'application à température ambiante. Les chaînes d'approvisionnement restent exposées aux fluctuations des prix des résines, mais l'intégration verticale et les accords d'enlèvement à long terme conclus par les principaux fournisseurs protègent les délais des projets. Les spécialistes régionaux capables de satisfaire à l'accréditation de laboratoire ISO 17025 et à l'identification ISO 12944-9 se taillent des niches défendables aux côtés des acteurs multinationaux établis.

Principaux enseignements du rapport

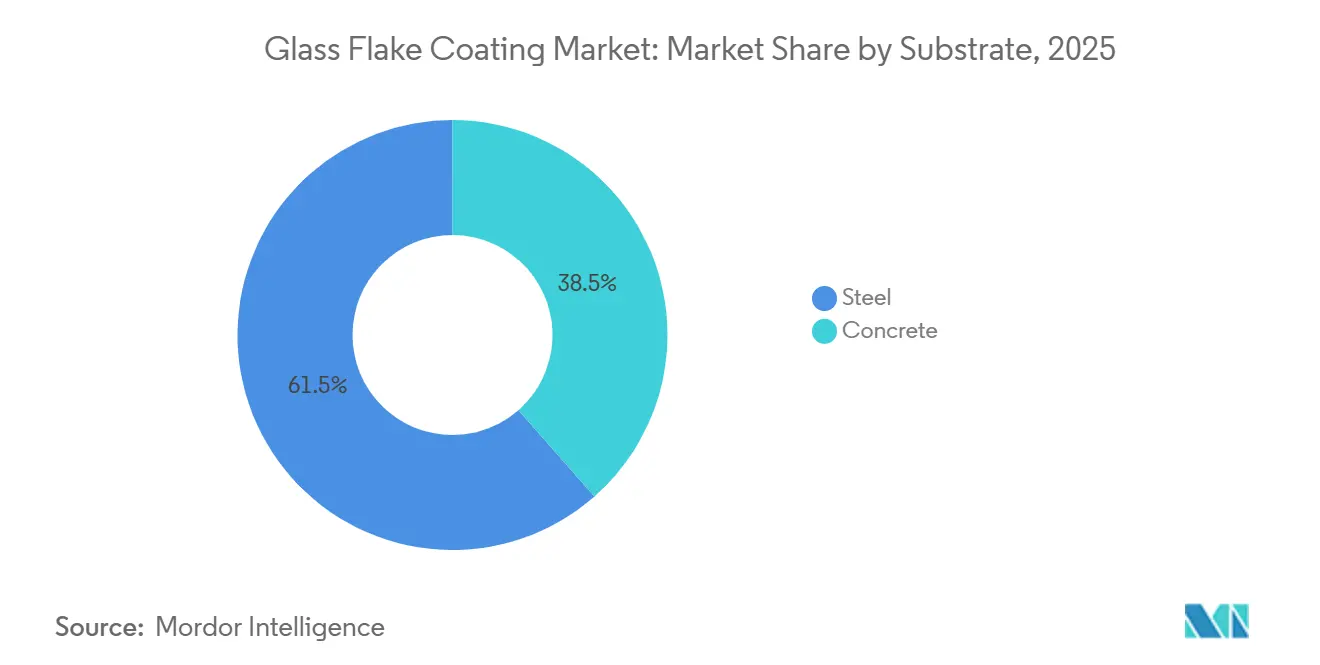

- Par substrat, l'acier représentait 61,47 % de la part du marché des revêtements à paillettes de verre en 2025 ; le béton progresse à un TCAC de 5,82 % jusqu'en 2031.

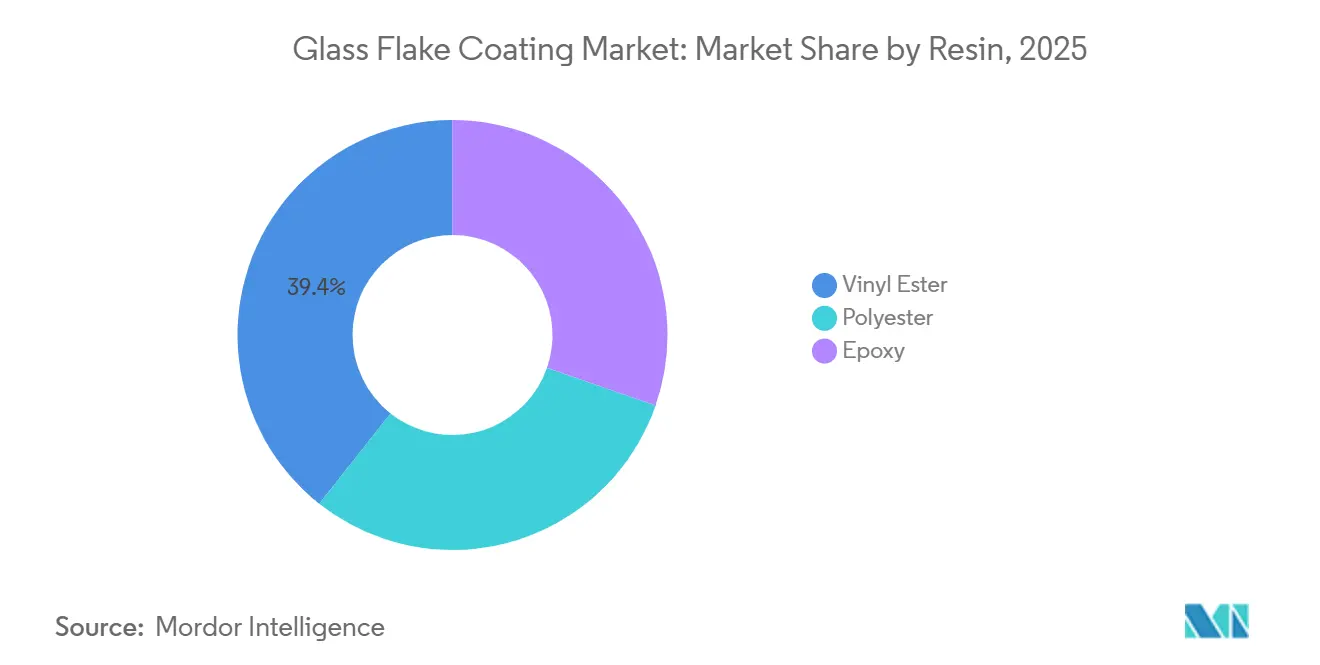

- Par résine, l'ester vinylique détenait une part de 39,36 % en 2025, tandis que l'époxy croît au TCAC le plus rapide de 5,94 % jusqu'en 2031.

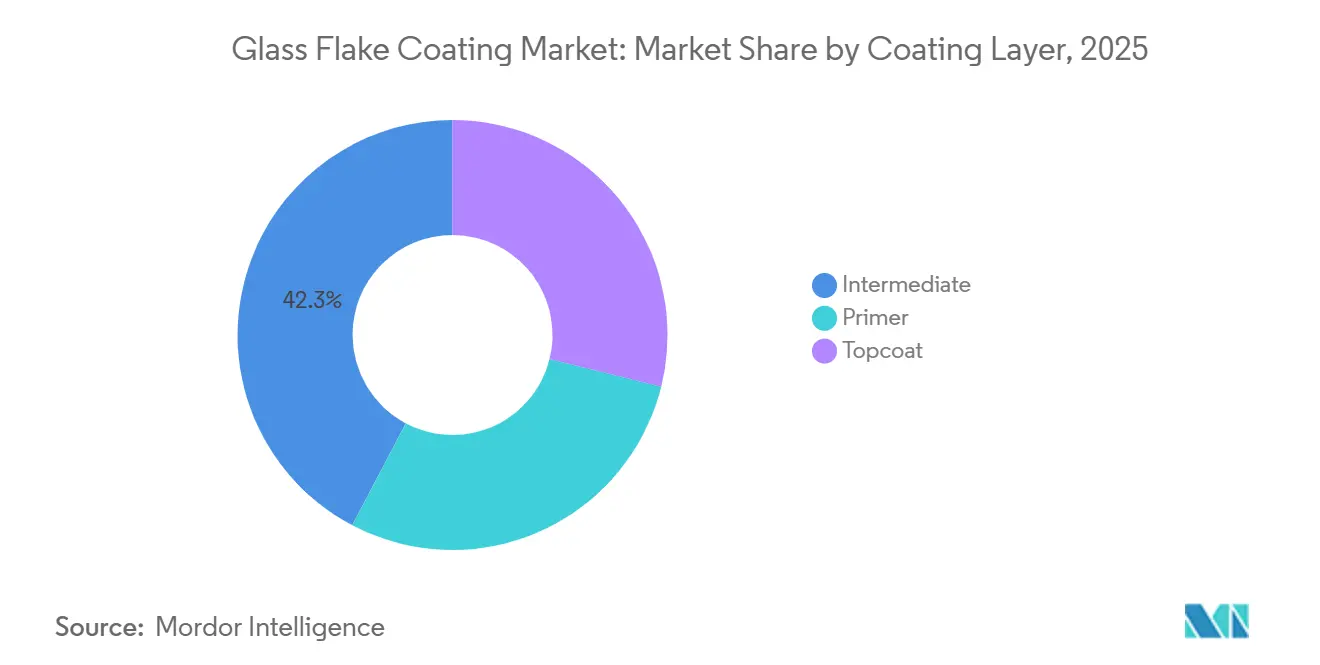

- Par couche de revêtement, les couches intermédiaires étaient en tête avec 42,28 % de la taille du marché des revêtements à paillettes de verre en 2025 ; la couche de finition devrait progresser à un TCAC de 5,88 % jusqu'en 2031.

- Par secteur d'utilisation finale, le pétrole et le gaz représentaient 37,54 % de la part en 2025, tandis que le traitement chimique devrait afficher le TCAC le plus élevé de 5,97 % jusqu'en 2031.

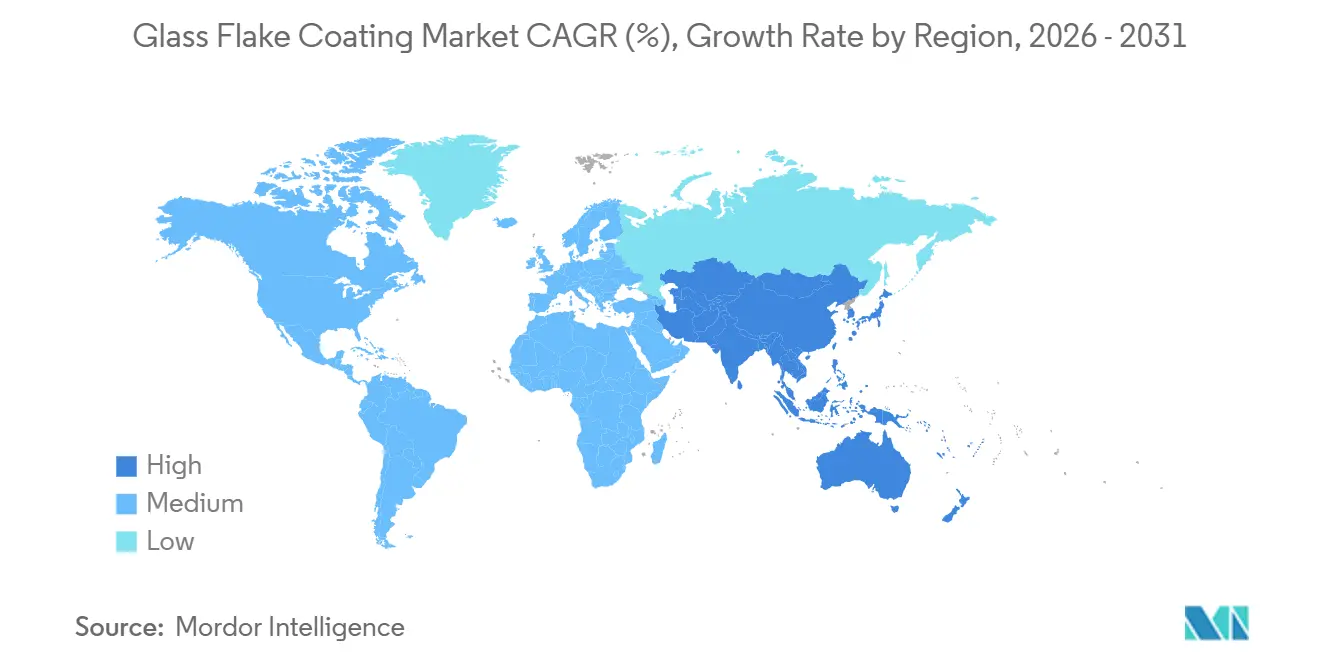

- Par géographie, l'Asie-Pacifique représentait 46,31 % de la part en 2025 et devrait afficher le TCAC le plus élevé de 5,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements à paillettes de verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des activités de maintenance des pipelines pétroliers et gaziers | +1.2% | Mondial, avec une concentration en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis sévères de corrosion dans les infrastructures marines | +1.4% | Mondial, en particulier en Europe (éoliennes offshore), en Asie-Pacifique (construction navale) et au Moyen-Orient (plateformes offshore) | Long terme (≥ 4 ans) |

| Demande croissante de revêtements haute performance dans le traitement chimique | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations environnementales strictes favorisant les systèmes de protection longue durée | +0.7% | Amérique du Nord et Europe (limites COV de l'EPA, ISO 12944), se répercutant sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers la modélisation des coûts sur le cycle de vie dans les secteurs à forte intensité d'actifs | +0.8% | Mondial, porté par l'Europe (éoliennes offshore), l'Amérique du Nord (infrastructures) et le Moyen-Orient (pétrole et gaz) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des activités de maintenance des pipelines pétroliers et gaziers

Les opérateurs de pipelines prolongent la durée de vie des actifs plutôt que de les remplacer, élevant les systèmes à paillettes de verre de simples options premium à des spécifications de référence dans le cadre de la norme IOGP S-715, qui prescrit une épaisseur totale de film sec de 1 000 µm et une validation par vieillissement cyclique[1]Association internationale des producteurs de pétrole et de gaz, "Spécification S-715," iogp.org . Les lignes directrices de l'Institut de l'énergie renforcent les inspections d'état obligatoires et la supervision par des inspecteurs certifiés, ajoutant un multiplicateur de services à la demande de matériaux. L'application de la réglementation PHMSA en Amérique du Nord lie désormais les fouilles d'intégrité aux mises à niveau des revêtements, en particulier au niveau des soudures circonférentielles où l'époxy lié par fusion est peu pratique. Les barrières à la qualification s'élèvent à mesure que les applicateurs doivent détenir des accréditations NACE ou FROSIO de niveau III et des systèmes ISO 9001, consolidant les travaux parmi les entrepreneurs expérimentés. En conséquence, le marché des revêtements à paillettes de verre bénéficie d'une demande tirée par les spécifications plutôt que par des dépenses discrétionnaires.

Défis sévères de corrosion dans les infrastructures marines

Le code PSPC de l'OMI impose une durée de vie de 15 ans pour le revêtement des citernes à ballast, sans cloquage et avec un seuil d'adhérence minimal de 5 MPa, des critères systématiquement atteints par les systèmes époxy à paillettes de verre multicouches. Un système à trois couches de 1 400 µm a surpassé l'aluminium projeté thermiquement lors d'essais de gel-dégel cyclique en conditions arctiques, soulignant la résilience à basse température. Le polyester Baltoflake de Jotun offre plus de 30 ans sans entretien dans les zones de marnage, et une étude DNV a évalué les économies sur le coût du cycle de vie à 50 % par rapport aux époxies conventionnels. L'expansion des éoliennes offshore ajoute des milliers de monopieux et de pièces de transition qui doivent satisfaire aux critères de paillettes de verre de type V de la norme ISO 24656, faisant du contrôle de la corrosion un poste budgétaire à part entière. Ces dynamiques ancrent les solutions à paillettes de verre dans les spécifications des navires, des jack-ups et des fondations dans le monde entier.

Demande croissante de revêtements haute performance dans le traitement chimique

Les responsables d'usines utilisent les revêtements à paillettes de verre pour tolérer des charges plus chaudes et plus agressives sans coûteuses mises à niveau en alliage, réduisant les dépenses d'investissement jusqu'à 50 % sur les grands réacteurs. Des produits tels que Belzona 1523 permettent une immersion continue à 140 °C, poussant la capacité barrière dans un territoire autrefois réservé aux métaux spéciaux. Le ChemLINE 784 d'Advanced Polymer Coatings se distingue en affichant 85 % de solides en volume et une résistance à l'acide sulfurique à 98 %, intensifiant la R&D autour de la vitesse de durcissement et de la réparabilité sur site. Les programmes d'intégrité prédictive qui quantifient les arrêts évités justifient la prime initiale, intégrant les revêtements à paillettes de verre dans les projets d'investissement de déboulonnage des usines.

Réglementations environnementales strictes favorisant les systèmes de protection longue durée

L'EPA américaine plafonne les COV des revêtements de maintenance industrielle à 450 g/L, les pénalités pour dépassement décourageant les formules riches en solvants. Les époxies à paillettes de verre à haute teneur en solides respectent les limites, mais posent des défis de pulvérisation que les fournisseurs atténuent grâce à des solvants exemptés et à des équipements de chauffage en ligne. Les directives européennes lient la divulgation carbone des entreprises au choix des produits, conférant aux systèmes à faible teneur en COV et à longue durée de vie un avantage en matière de conformité. Les révisions de la norme ISO 12944 introduisent des bandes de durabilité ≥ 25 ans et intègrent des indicateurs de durabilité, récompensant les producteurs intégrés verticalement qui divulguent leur empreinte carbone incorporée. Par conséquent, la politique environnementale réduit à la fois la latitude de formulation et élève les opportunités de différenciation technique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières et des résines | -0.6% | Mondial, avec un impact aigu en Asie-Pacifique (centres de production de résines) et en Europe (fabrication à forte intensité énergétique) | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole retardant les cycles de dépenses d'investissement | -0.5% | Mondial, concentré au Moyen-Orient, en Amérique du Nord (schiste) et dans les régions offshore | Court terme (≤ 2 ans) |

| Complexité d'application nécessitant une main-d'œuvre qualifiée | -0.3% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières et des résines

Les prix des résines polyester insaturées en Chine ont baissé de 100 à 200 CNY par tonne début 2024, mais les prix de l'époxy aux États-Unis ont fluctué de 14 % d'un mois à l'autre en raison de pannes d'approvisionnement en bisphénol A et de congestion portuaire, comprimant les marges brutes et compliquant les fenêtres de validité des offres. Les grands fournisseurs se couvrent par des contrats d'approvisionnement pluriannuels, mais les acteurs régionaux répercutent la volatilité en aval, érodant leur compétitivité sur les appels d'offres à prix fixe. La production de paillettes de verre à forte intensité énergétique ajoute une autre variable, liant les courbes de coûts aux prix du GNL et de l'électricité à travers l'Europe.

Volatilité des prix du pétrole retardant les cycles de dépenses d'investissement

La chute du Brent en dessous de 70 USD/baril fin 2024 a reporté plusieurs expansions pétrochimiques sur la côte du Golfe et des révisions de plateformes en mer du Nord, différant la demande de revêtements de 6 à 12 mois[2]Administration américaine d'information sur l'énergie, "Pétrole et autres liquides," eia.gov . En période de ralentissement, les propriétaires reviennent à une procurement au prix le plus bas, favorisant temporairement les époxies standard. Les fournisseurs disposant d'usines multi-marchés, comme l'usine PPG de 300 millions USD dans le Tennessee, absorbent le choc en redéployant les capacités vers les volumes automobiles ou de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par substrat : la domination de l'acier reflète l'héritage des infrastructures

L'acier a contribué à hauteur de 61,47 % de la taille du marché des revêtements à paillettes de verre en 2025, grâce aux réseaux mondiaux de pipelines, aux plateformes offshore, aux coques de pétroliers et aux cuves de traitement. Les paillettes lamellaires s'orientent parallèlement aux substrats en acier, offrant des chemins de diffusion jusqu'à 20 fois plus longs que la résine pure et satisfaisant aux niveaux de performance en zone de marnage de la norme NORSOK M-501. Les entrepreneurs et les inspecteurs sont formés presque exclusivement sur les protocoles acier, renforçant l'hégémonie de ce substrat. Le couplage des spécifications avec la disponibilité d'une main-d'œuvre qualifiée rend la domination de l'acier auto-renforçante sur la période de prévision.

Le béton est en retrait mais progresse à un TCAC de 5,82 % à mesure que les propriétaires d'infrastructures en Asie-Pacifique adoptent les époxies à paillettes de verre pour enrayer la pénétration des chlorures dans les ponts et les actifs d'assainissement. La norme ACI PRC-515.2-13 répertorie les revêtements en ester vinylique et en époxy pour les environnements très acides, à condition que l'humidité de surface et le profil soient strictement contrôlés. La porosité plus élevée du béton nécessite des primaires perméables à la vapeur ou des treillis incorporés pour atténuer le risque de cloquage, favorisant les fournisseurs clés en main qui regroupent la préparation de surface, le primaire et les garanties de couche de finition.

Par résine : position établie de l'ester vinylique face à l'innovation époxy

L'ester vinylique a conservé 39,36 % de la part du marché des revêtements à paillettes de verre en 2025, soutenu par des décennies de performances sur le terrain en zone de marnage selon les règles IOGP et OMI. Les formulations pré-approuvées et le comportement connu en matière de décollement cathodique réduisent le risque pour les propriétaires en immersion en eau de mer. Cependant, l'époxy progresse plus rapidement à un TCAC de 5,94 % jusqu'en 2031 grâce à des densités de réticulation élevées et à des durcissements à température ambiante qui réduisent les écarts de performance historiques. Les époxies adhèrent également mieux à l'acier préparé de manière marginale, élargissant leur aptitude à la rénovation. Le polyester reste confiné aux applications de construction sensibles aux coûts, où une durée de vie de 10 à 15 ans est suffisante.

Par couche de revêtement : les couches intermédiaires déterminent l'épaisseur du système

La couche intermédiaire a capturé 42,28 % de la taille du marché des revêtements à paillettes de verre en 2025, car le code PSPC de l'OMI et la norme NORSOK M-501 exigent une épaisseur totale de film sec de 1 000 µm ou plus. Ces couches intermédiaires incorporent des paillettes de verre pour assurer l'imperméabilité et la résistance mécanique, tandis que les primaires se concentrent sur l'adhérence et les couches de finition sur la résistance aux UV. Les couches de finition affichent néanmoins un TCAC de 5,88 % à mesure que les projets d'éoliennes offshore et de ponts spécifient des finitions en polyuréthane ou polysiloxane à couleur stable pour réduire la fréquence des inspections. Les fournisseurs de systèmes qui intègrent les trois couches sous une garantie unique captent la préférence des spécifications.

Par secteur d'utilisation finale : le pétrole et le gaz fixent les références de performance

Le pétrole et le gaz ont dominé avec une part de 37,54 % en 2025, et ses régimes de qualification rigoureux se répercutent sur les achats dans les secteurs marin, chimique et des infrastructures. Les données de terrain collectées dans le cadre des évaluations d'aptitude au service API 579 valident continuellement les performances barrières à long terme, renforçant la dépendance aux systèmes à paillettes de verre. Le traitement chimique, en hausse à un TCAC de 5,97 %, déploie des revêtements à paillettes de verre pour traiter les acides chauds et les solvants sans retrofits en alliages exotiques, illustré par les installations ChemLINE 784 et Protecto-Coat EPG. L'adoption dans le secteur marin reste liée à la conformité OMI, mais les éoliennes offshore émergent comme un moteur de volume parallèle.

Analyse géographique

L'Asie-Pacifique représentait 46,31 % du marché des revêtements à paillettes de verre en 2025 et progressera à un TCAC de 5,63 %, portée par les constructions de pipelines en Chine, les mises à niveau de raffineries en Inde et les terminaux GNL en Asie du Sud-Est qui se concentrent dans des zones côtières à forte teneur en chlorures. Les fournisseurs multinationaux s'appuient sur des centres de formation basés à Singapour et des laboratoires ISO 17025 pour naviguer dans les réglementations fragmentées de l'ASEAN, sécurisant des commandes en volume avant les challengers locaux. La demande en Amérique du Nord est soutenue par les fouilles d'intégrité des pipelines imposées par la PHMSA et la préservation des ponts financée par le gouvernement fédéral, qui intègrent la méthodologie des coûts sur le cycle de vie. La nouvelle installation PPG dans le Tennessee, opérationnelle en 2026, fournit un stock tampon régional qui réduit les délais de livraison pour les arrêts sur la côte du Golfe.

L'Europe connaît une croissance, les seules fondations ScotWind et INTOG ajoutant une demande adressable de plus de 2 000 monopieux d'ici 2035. Les avancées en matière de revêtements à base d'eau du programme CoaST visent à réduire les empreintes carbone et la complexité d'application, s'alignant sur les objectifs du Pacte vert européen. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un potentiel de hausse grâce aux FPSO pré-sel brésiliens et aux mises à niveau des raffineries saoudiennes, limités par des pénuries de main-d'œuvre qualifiée et une application incohérente des normes.

Paysage réglementaire

La réglementation des revêtements à paillettes de verre est de plus en plus liée aux contrôles chimiques et aux limites d'émissions, qui poussent les formulations vers des systèmes à haute teneur en matières solides et une gestion plus stricte des substances. Aux États-Unis, l'EPA a finalisé en janvier 2025 des amendements aux normes nationales d'émission de composés organiques volatils (COV) pour les revêtements en aérosol dans le cadre du Clean Air Act, ajoutant des catégories spécialisées avec des limites basées sur la réactivité (y compris les revêtements bicomposants). Cela accroît la pression de conformité sur les produits d'entretien à base de solvants utilisés dans les opérations de retouche industrielles et maritimes.

En Europe, les évolutions du règlement REACH de l'UE augmentent les exigences de documentation et de traçabilité des matériaux dans les chaînes d'approvisionnement des revêtements. En vertu de l'annexe XVII du REACH (entrée 78) sur les microparticules de polymères synthétiques, la première obligation de déclaration annuelle à l'ECHA a débuté en 2026 pour certains usages industriels (y compris les granulés, paillettes et poudres liés aux matières premières), incitant les fabricants et utilisateurs en aval à mettre en place des processus d'estimation et de déclaration des émissions. Parallèlement, le SEAC de l'ECHA a publié un projet d'avis en mars 2026 sur la restriction proposée à l'échelle de l'UE des PFAS, soulignant la nécessité d'examiner et, si nécessaire, de reformuler les systèmes d'additifs utilisés dans les systèmes anticorrosion à haute performance.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec l'approvisionnement en amont de plaquettes de paillettes de verre (producteurs spécialisés tels que Glassflake Group), ainsi que des systèmes de résine (époxy, vinylester, polyester), des agents de durcissement, des modificateurs de rhéologie et des pigments. Les fabricants et formulateurs de revêtements (y compris des fournisseurs mondiaux tels que Jotun, Hempel, PPG, AkzoNobel et Sherwin-Williams, ainsi que des spécialistes régionaux) combinent ces intrants en utilisant une dispersion à cisaillement élevé contrôlée pour obtenir la distribution de taille des paillettes et les taux de charge visés. Ils qualifient ensuite les produits selon les régimes de performance utilisés dans les environnements offshore et maritimes.

En aval, les ventes s'effectuent via des canaux directs vers les projets pour les grands actifs pétroliers et gaziers, maritimes et chimiques, ainsi que via des réseaux d'entrepreneurs qui regroupent la préparation de surface, l'application et les services d'inspection. La capacité d'exécution constitue une contrainte majeure dans la chaîne, car la performance dépend de l'obtention de l'épaisseur totale du film sec spécifiée et de l'orientation correcte des paillettes lors de l'application. Cela accroît la dépendance envers des applicateurs formés et l'inspection par des tiers. Les exigences des propriétaires d'actifs et les cadres de qualification liés aux normes (par exemple, les spécifications liées à l'OMI et à NORSOK) augmentent également les barrières à l'entrée, tandis que les fournisseurs plus importants réduisent leur exposition à la volatilité grâce à l'intégration verticale et à des accords d'approvisionnement à plus long terme pour les résines et autres intermédiaires critiques.

Paysage concurrentiel

Les cinq premiers fournisseurs - Jotun, Hempel, PPG, Sherwin-Williams et AkzoNobel - contrôlent collectivement environ 65 % du chiffre d'affaires mondial, signalant une fragmentation modérée qui laisse de la place aux spécialistes de niche. L'approbation de type pour les systèmes OMI et NORSOK élève les barrières à l'entrée, mais les entreprises régionales disposant de laboratoires ISO 17025 et de réseaux d'applicateurs certifiés - telles que Chugoku Marine Paints et KCC - remportent des projets locaux en offrant un support technique agile. Les axes stratégiques se concentrent sur l'intégration verticale ; la feuille de route d'excellence industrielle d'AkzoNobel vise 250 millions EUR de bénéfices grâce à l'optimisation de la chaîne d'approvisionnement d'ici 2027. Les jumeaux numériques tels que Jotun HullSkater et AkzoNobel Aerofleet capturent les données d'application, permettant des contrats de maintenance prédictive qui convertissent les revêtements en revenus de services. La recherche disruptive explore des charges en plaquettes de graphène ou de céramique promettant des performances barrières équivalentes à densité réduite, mais l'absence d'historique de terrain sur plusieurs décennies ralentit l'acceptation dans les spécifications.

Leaders du secteur des revêtements à paillettes de verre

Akzo Nobel N.V.

PPG Industries, Inc.

Jotun A/S

The Sherwin-Williams Company

Hempel A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités les plus fortes se situent dans les segments où les propriétaires font face à une forte exposition à la corrosion, des coûts d'arrêt élevés et des contraintes de conformité plus strictes, car les systèmes barrières longue durée sont plus faciles à justifier dans les achats. Les fondations d'éoliennes offshore et les programmes d'infrastructures maritimes qui font référence à des cadres de durabilité basés sur les normes ISO, ainsi que les programmes d'intégrité pétrolière et gazière qui spécifient des systèmes de protection à film épais (par exemple, l'IOGP S-715 exigeant 1 000 micromètres d'épaisseur totale du film sec), soutiennent l'adoption de systèmes à paillettes de verre qualifiés sur des actifs à forte intensité d'acier. En Chine, l'existence d'une norme dédiée à la peinture offshore à paillettes de verre (CB/T 4340-2013) offre une voie définie pour la spécification et l'inspection de ces systèmes sur les structures en acier offshore.

La différenciation commerciale est de plus en plus liée aux contraintes environnementales et à des cycles de maintenance plus rapides. Les obligations de déclaration au titre du règlement REACH de l'UE pour les microparticules de polymères synthétiques, entrées en vigueur en 2026, créent une demande à court terme pour une meilleure traçabilité des matériaux et une comptabilisation des émissions à travers les matières premières et les revêtements finis vendus en Europe, favorisant les fournisseurs capables de documenter la composition et de soutenir les flux de données de conformité pour les clients. Du côté des produits, les fournisseurs privilégient les systèmes à haute teneur en matières solides et à teneur réduite en solvants, ainsi que des solutions axées sur la réparation, notamment Sherwin-Williams positionnant Dura-Plate SW-501 GF pour répondre aux exigences NORSOK M-501 et proposant Repacor SW-1000 comme mastic de réparation polyaspartique bicomposant à paillettes de verre pour les flux de maintenance offshore. Ces évolutions produits indiquent une demande continue pour des délais plus courts et des voies à faible teneur en COV, sans compromettre les performances anticorrosion.

Développements récents du secteur

- Mai 2026 : Akzo Nobel N.V. a lancé le déploiement commercial en Australie d'une variante du revêtement de protection Interzone 954 enrichie de l'additif graphène ecosparc de Sparc Technologies. Ce déploiement associe une plateforme de protection robuste établie à un système d'additif avancé pour renforcer les allégations de durabilité pour les actifs en service difficile, consolidant le positionnement premium dans les spécifications de maintenance maritime et énergétique.

- Mars 2026 : PPG Industries Inc. a lancé PPG SIGMASHIELD 950 et PPG SIGMASHIELD 899 GF, des revêtements époxy à paillettes de verre destinés à la protection contre la corrosion dans les secteurs de l'énergie offshore et industriel, alignés sur les exigences NORSOK M-501:2022. En liant directement les nouveaux lancements de produits à un cadre de performance offshore largement référencé, PPG a amélioré son adéquation aux appels d'offres pour les projets qualifiés où les systèmes homologués par type et les performances documentées sont des facteurs déterminants.

- Juin 2025 : Steelpaint GmbH a signalé un succès de performance à long terme pour son revêtement monocomposant Stelpant PU Combination 500 suite à un essai sur des structures en plastique renforcé de fibres et à paillettes de verre dans une application de réservoir d'eaux usées industrielles. Cette validation soutient une considération plus large des revêtements de maintenance 1K pour les infrastructures d'eau corrosive, où une application simplifiée et une réduction des temps d'arrêt peuvent influencer le choix des entrepreneurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des revêtements à paillettes de verre est défini comme la valeur des systèmes de revêtement de protection où des paillettes de verre en forme de plaquette sont utilisées dans une matrice de résine pour améliorer la performance barrière contre la corrosion, les produits chimiques et l'infiltration d'eau à travers les actifs industriels.

Exclusions de portée : les revêtements de verre décoratifs, les produits en verre revêtu architectural et les ventes de charges à paillettes de verre qui ne sont pas vendues dans le cadre d'un système de revêtement sont exclus.

Aperçu de la segmentation

- Par substrat

- Acier

- Béton

- Par résine

- Ester vinylique

- Polyester

- Époxy

- Par couche de revêtement

- Intermédiaire

- Primaire

- Finition

- Par secteur d'utilisation finale

- Pétrole et gaz

- Marine

- Traitement chimique

- Industriel

- Construction

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire le premier ensemble d'indicateurs de demande et d'offre pour les revêtements de protection contre la corrosion utilisant des paillettes de verre. Nous nous sommes appuyés sur des sources publiques qui aident à expliquer les schémas de consommation des revêtements industriels et l'activité des utilisateurs finaux, telles que les données sur les minéraux et matériaux de l'USGS, les statistiques commerciales de l'UN Comtrade, les indicateurs industriels de l'OCDE, les séries de production d'Eurostat, et les notes de classification NACE ou NAICS qui permettent des comparaisons homogènes.

Nous avons également examiné des références techniques et réglementaires qui influencent la demande axée sur les spécifications, telles que les normes de revêtement de NACE International et de l'ISO, ainsi que des revues à comité de lecture sur les revêtements barrières, la perméation et les essais de corrosion. Pour relier ces signaux à l'exécution au niveau des entreprises, nous avons examiné les rapports annuels, les présentations aux investisseurs et la couverture médiatique fiable sur les cycles de maintenance dans les secteurs maritime, pétrolier et gazier, du traitement chimique et des infrastructures. Le cas échéant, des bases de données de brevets ont été utilisées pour suivre les orientations de formulation et les améliorations des systèmes de résine au fil du temps. Les sources documentaires énumérées ci-dessus sont illustratives, et nous avons consulté des sources publiques et sur abonnement supplémentaires pour recueillir des données, vérifier les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les revêtements à paillettes de verre sont spécifiés, achetés et appliqués sur le terrain, car le volume suit plus étroitement la surface, l'épaisseur du film et les intervalles de maintenance que le nombre d'unités. Nous nous sommes entretenus avec un ensemble de formulateurs de revêtements, d'applicateurs, de propriétaires d'actifs et d'acteurs de la distribution dans les principales régions, afin de pouvoir concilier les prix, les évolutions du mix de résines et le calendrier des projets avec ce qui est visible dans les données publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue les dépenses de revêtement adressables en utilisant l'activité de maintenance industrielle et de nouvelle construction sur les actifs exposés à la corrosion, puis applique des hypothèses de pénétration pour les systèmes à paillettes de verre là où une haute performance barrière est généralement spécifiée. Pour maintenir des totaux réalistes, nous effectuons des vérifications ascendantes sélectives à l'aide d'une logique de prix et de consommation échantillonnée, telle que les mètres carrés revêtus par usage final, les plages typiques d'épaisseur de film sec, les couches de système de revêtement et l'utilisation de matériaux observée par projet.

Les principaux intrants utilisés dans le modèle comprennent la cadence de maintenance offshore et maritime, l'activité de réfection des pipelines et réservoirs pétroliers et gaziers, les ajouts de capacité de traitement chimique et les cycles d'arrêt, les évolutions des prix des résines qui influencent les prix de vente moyens des revêtements formulés, et les signaux régionaux de construction ou de renouvellement des infrastructures qui corrèlent avec la demande de revêtements de protection. Lorsque les données sont rares pour les pays plus petits, nous comblons les lacunes en utilisant des bases industrielles étroitement comparables comme proxy, puis en ajustant à l'aide des retours d'entretiens sur l'intensité des spécifications.

Les prévisions sont dérivées à l'aide d'une analyse de scénarios soutenue par un lissage simple des séries temporelles sur les variables stables, puis soumises à des tests de résistance à l'aide des points de vue d'experts sur les pipelines de projets et les reports de maintenance. Lorsque les indicateurs avancés divergent, nous révisons les hypothèses jusqu'à ce que les volumes implicites et les tendances de prix correspondent aux taux d'application pratiques décrits par les répondants sur le terrain.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants afin que les chiffres finaux ne dépendent d'aucune hypothèse unique. Nous effectuons des vérifications de variance entre les régions, comparons les volumes de revêtement implicites avec les mesures d'activité industrielle et examinons les valeurs aberrantes qui peuvent apparaître en raison de mégaprojets ponctuels, de fluctuations de devises ou de pics de coûts des résines.

Avant validation finale, le modèle et les analyses écrites sont examinés en plusieurs étapes, et des relances sont déclenchées lorsque les données d'entretiens sont en conflit avec les signaux documentaires ou lorsqu'un écart important apparaît dans les répartitions régionales. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des mouvements brusques des prix des matières premières ou des ralentissements soudains de projets. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché des revêtements à paillettes de verre de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les revêtements à paillettes de verre ne correspondent pas toujours, car l'ensemble de produits inclus et l'unité de mesure derrière la construction de la valeur peuvent différer selon les sources. Les écarts proviennent également de la manière dont les prix sont traités, certaines estimations supposant des prix de revêtement uniformes tandis que d'autres reflètent les évolutions du mix de systèmes de résine et l'effet des spécifications à film épais.

Dans nos vérifications, l'écart le plus important apparaît généralement lorsque des catégories de revêtements de protection adjacentes sont comptées, ou lorsque les apprêts chargés en paillettes de verre et les revêtements anticorrosion généraux sont regroupés dans le même total. Le tableau met en évidence ce problème, où le fait de ne compter que les systèmes de revêtement à paillettes de verre vendus pour des applications de protection barrière et anticorrosion industrielles, et d'actualiser les prix de vente moyens à l'aide d'intrants liés aux résines, aide à expliquer la valeur 2025 plus resserrée présentée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,74 milliard USD (2025) | |

| Revue professionnelle A | 1,70 milliard USD (2024) | Utilise une année de base différente et semble lisser les prix, ce qui peut sous-estimer la valeur lorsque les systèmes époxy et vinylester à film épais gagnent des parts dans les cycles de maintenance industrielle. |

| Cabinet de conseil mondial B | 1,41 milliard USD (2025) | Applique probablement un bassin de demande plus restreint, plus proche des revêtements vendus pour des usages finaux sélectionnés, et peut exclure la consommation liée aux systèmes multicouches associée à l'épaisseur du film et aux intervalles de nouvelle application, ce qui réduit la valeur de marché implicite. |

Globalement, les différences s'expliquent principalement par ce qui est comptabilisé comme système de revêtement à paillettes de verre et par la manière dont le prix et la consommation sont convertis de l'usage sur le terrain en valeur monétaire. Lorsque le périmètre est maintenu cohérent et que des variables clés telles que l'épaisseur du film, le mix de résines et le calendrier de maintenance sont vérifiées auprès des praticiens, le chiffre final devient plus facile à retracer et à reproduire d'une année à l'autre.

Questions clés auxquelles le rapport répond

À quel rythme le marché des revêtements à paillettes de verre devrait-il croître d'ici 2031 ?

Le marché devrait progresser à un TCAC de 4,52 %, passant de 1,82 milliard USD en 2026 à 2,27 milliards USD d'ici 2031.

Quel segment de secteur d'utilisation finale détermine les spécifications dans ce domaine ?

Le pétrole et le gaz dominent les spécifications, avec une part de chiffre d'affaires de 37,54 % en 2025 et une influence sur des normes telles que IOGP S-715 et NORSOK M-501.

Pourquoi les époxies gagnent-ils des parts face aux esters vinyliques ?

Les nouveaux époxies à haute réticulation durcissent à température ambiante, s'approchent de l'imperméabilité des esters vinyliques et devraient afficher un TCAC de 5,94 % jusqu'en 2031, le plus rapide parmi les résines.

Quelle région géographique offre le plus fort potentiel de croissance ?

L'Asie-Pacifique combine une part de 46,31 % avec un TCAC de 5,63 %, portée par les pipelines, les raffineries et les constructions d'éoliennes offshore en Chine, en Inde et dans les pays de l'ASEAN.

Dernière mise à jour de la page le: