Taille et part du marché des revêtements textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.73 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements textiles par Mordor Intelligence

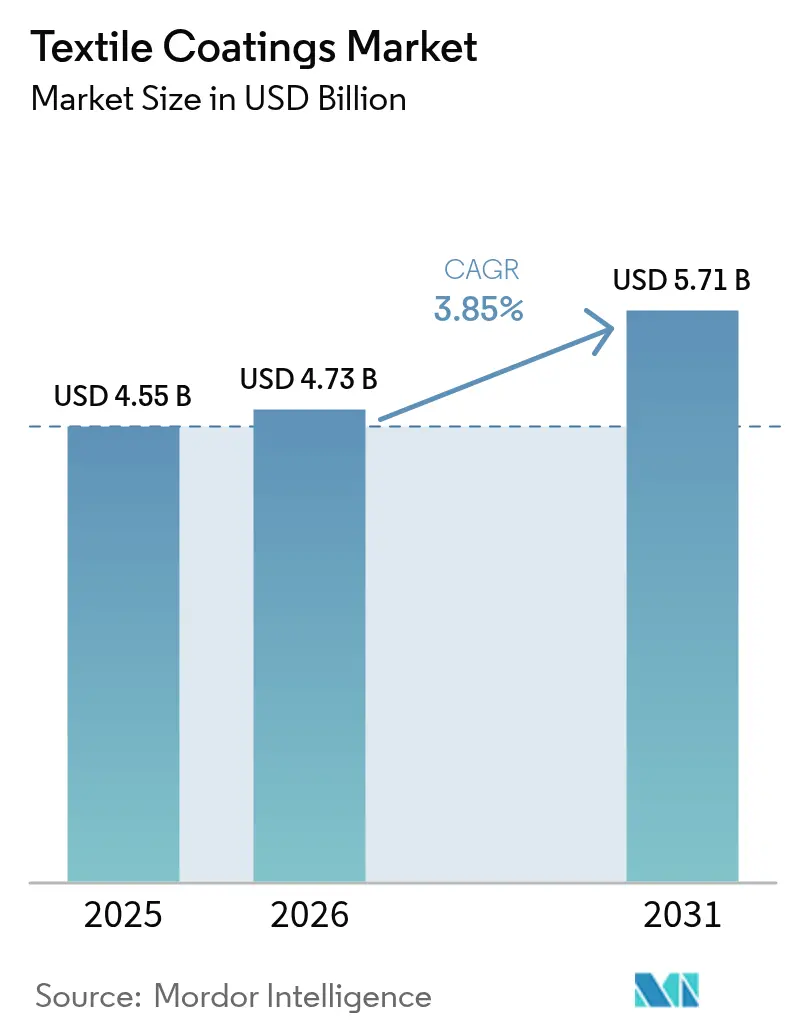

La taille du marché des revêtements textiles en 2026 est estimée à 4,73 milliards USD, en hausse par rapport à la valeur de 2025 de 4,55 milliards USD, avec des projections pour 2031 affichant 5,71 milliards USD, croissant à un TCAC de 3,85 % sur la période 2026-2031. La migration accélérée vers les systèmes polymères à base aqueuse et sans solvant est au cœur de cette évolution, les fabricants cherchant à réduire les profils de COV sans compromettre la durabilité ou l'esthétique. L'Asie-Pacifique conserve des avantages de leadership en matière de coûts et absorbe la majorité des nouvelles capacités, tandis que l'Amérique du Nord et l'Europe propulsent la chimie haute performance et les cadres réglementaires qui influencent les choix de formulation à l'échelle mondiale. Les segments médical, automobile et infrastructures redéfinissent les références de performance autour des propriétés antimicrobiennes, résistantes aux intempéries et ignifuges, incitant les fournisseurs à se diversifier en s'éloignant des chimies PFAS traditionnelles. Les investissements dans les émulsions à base de silicone, le traitement de surface par plasma et les lignes d'application numériques révèlent un secteur concurrentiel prêt à échanger le volume contre des performances spécialisées et une résilience des marges. Dans ce contexte, le marché des revêtements textiles continue d'équilibrer les pressions en matière de coût, de conformité et de personnalisation qui façonnent collectivement les feuilles de route technologiques jusqu'en 2030.

Principaux enseignements du rapport

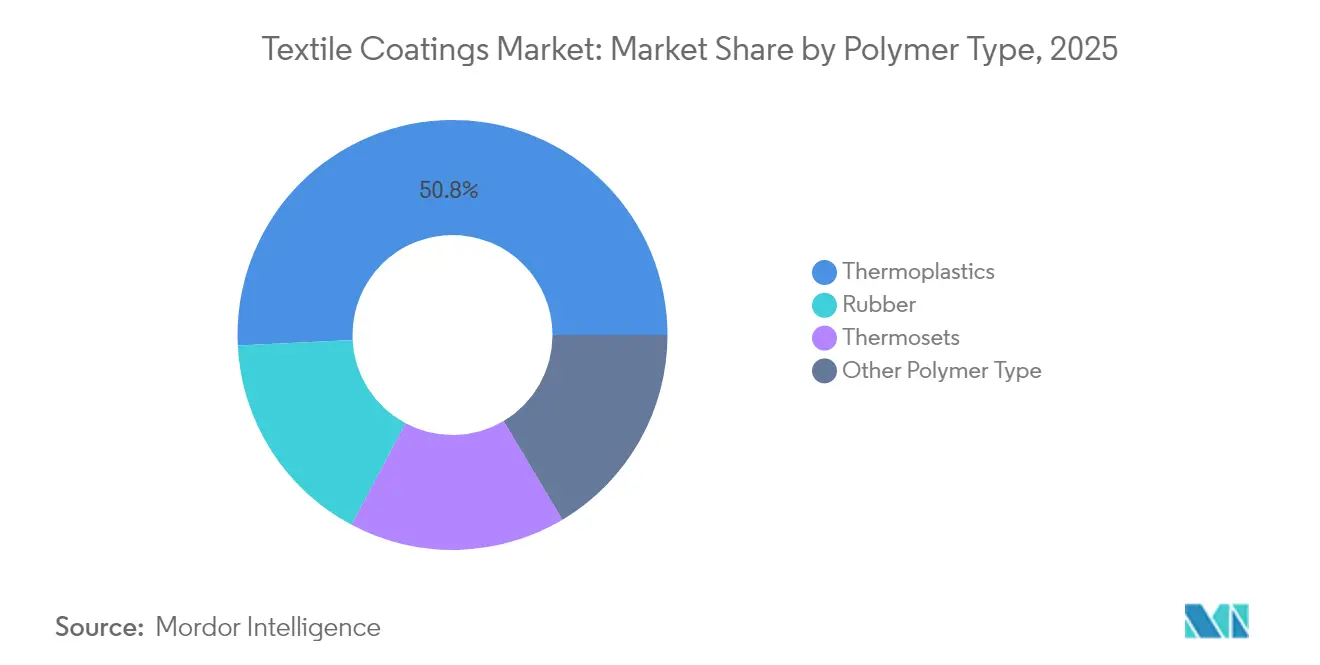

- Par type de polymère, les thermoplastiques ont dominé avec 50,78 % de la part du marché des revêtements textiles en 2025, et devraient croître à un TCAC de 6,22 % jusqu'en 2031.

- Par type de tissu, les tissus tissés ont capturé 44,92 % de la part du marché des revêtements textiles en 2025 et progressent à un TCAC de 5,88 %.

- Par fonctionnalité, les finitions imperméables et respirantes représentaient 30,12 % de la taille du marché des revêtements textiles en 2025, tandis que les revêtements antimicrobiens et antiviraux enregistrent le TCAC le plus élevé à 6,63 %.

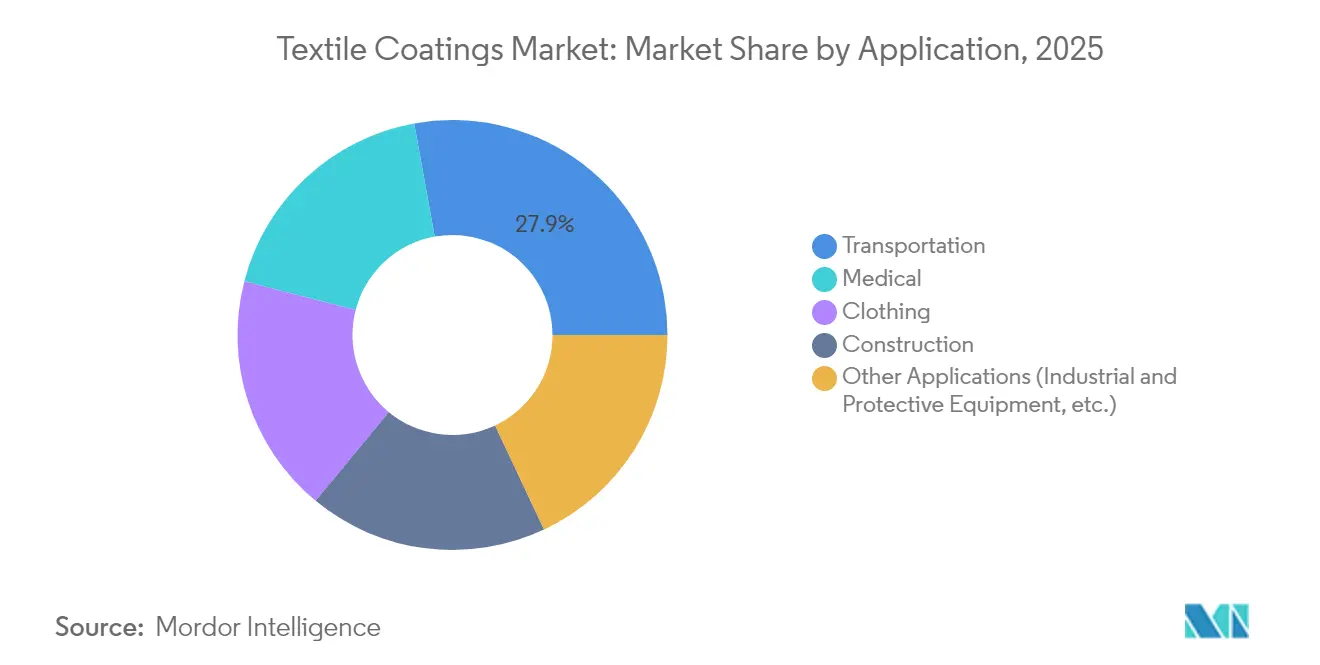

- Par application, le transport détenait 27,85 % de la taille du marché des revêtements textiles en 2025, tandis que les textiles médicaux représentent la trajectoire de croissance la plus rapide avec un TCAC de 6,03 % jusqu'en 2031.

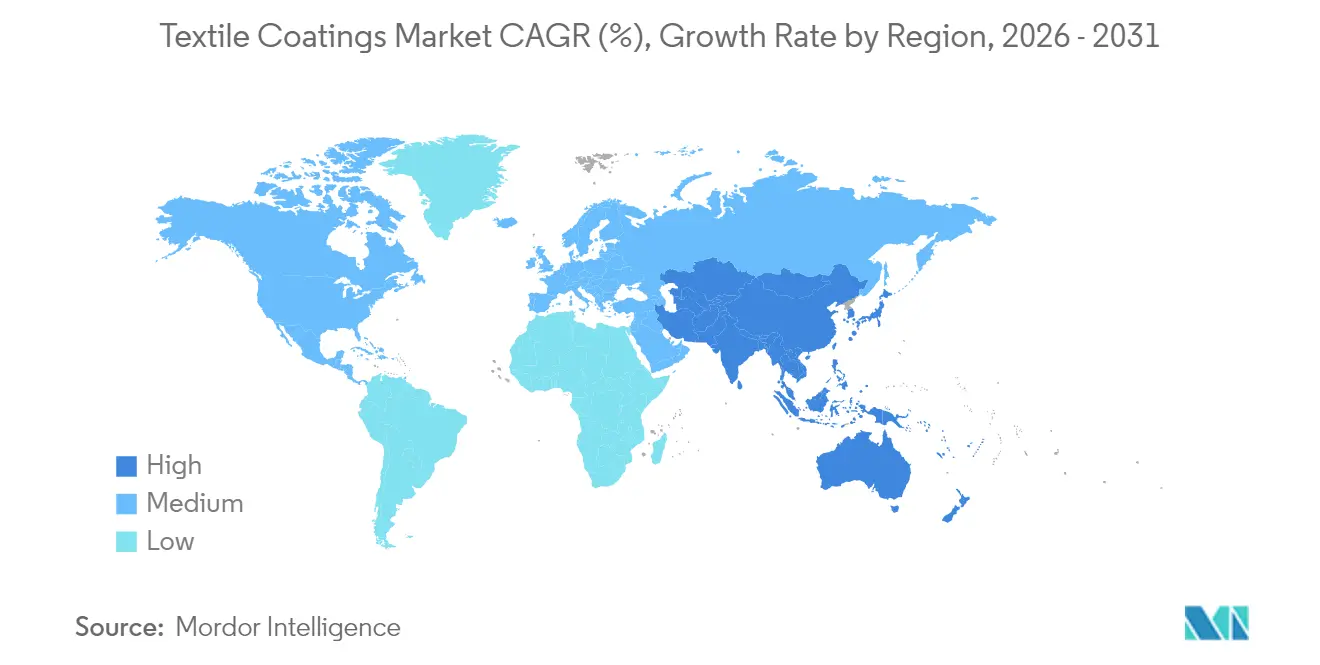

- Par géographie, l'Asie-Pacifique était en tête avec 52,74 % de la part du marché des revêtements textiles en 2025 ; la région devrait se développer à un TCAC de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements textiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des normes pour les textiles de protection | +0.8% | Mondial, avec accent sur l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Demande croissante en rembourrage automobile et de transport APAC en cœur, débordement vers l'Amérique du Nord | +1.1% | APAC en cœur, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Besoin croissant de tissus durables et résistants aux intempéries dans la construction et les infrastructures | +0.7% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Transition vers des polymères à base aqueuse et sans solvant conformes aux réglementations sur les COV | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Émergence de nano-revêtements antimicrobiens et antiviraux dans les textiles de santé | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes pour les textiles de protection

Les régulateurs mondiaux resserrent les critères de performance et de sécurité, incitant les fabricants à développer des solutions résistantes aux flammes, aux produits chimiques et aux barrières d'humidité qui éliminent les PFAS tout en respectant les normes mises à jour telles que la NFPA 1971-2018. Milliken a introduit des alternatives sans PFAS qui dépassent les seuils de durabilité antérieurs, stimulant l'innovation concurrentielle et accélérant les investissements dans les laboratoires d'essai parmi les concurrents. Les fournisseurs européens étendent l'accent sur les chimies biosourcées pour s'aligner sur les ambitions du Pacte vert, et la demande s'étend des tenues de lutte contre l'incendie aux vêtements de travail industriels, élargissant le potentiel commercial des chimies conformes au sein du marché des revêtements textiles.

Demande croissante en rembourrage automobile et de transport

Les programmes d'allègement et les attentes en matière d'habitacle premium dans les véhicules électriques et autonomes se traduisent par des revêtements offrant résistance à l'abrasion, gestion thermique et propriétés antimicrobiennes en une seule couche. Les préoccupations sanitaires concernant les retardateurs de flamme traditionnels rapportées dans les médias grand public stimulent les reformulations vers des alternatives plus sûres, orientant les achats vers des plateformes satisfaisant à la fois les objectifs de durabilité des équipementiers et les critères stricts de qualité de l'air intérieur. Les transformateurs asiatiques tirent parti des avantages de coût et d'échelle pour remporter des contrats de rembourrage, renforçant le rôle de l'Asie-Pacifique en tant que noyau de demande et d'offre pour le marché des revêtements textiles.

Besoin croissant de tissus durables et résistants aux intempéries dans la construction et les infrastructures

Les programmes d'infrastructure des secteurs public et privé dans les économies émergentes s'appuient sur des membranes de toiture enduites, des auvents et des géosynthétiques pour assurer la longévité dans des cycles climatiques rigoureux. ExxonMobil et Freudenberg commercialisent des systèmes stables aux UV à contenu recyclé qui résistent à une exposition prolongée au soleil et à l'humidité, positionnant le marché des revêtements textiles comme une composante subtile mais critique des chaînes de valeur de la construction résiliente.

Transition vers des polymères à base aqueuse et sans solvant conformes aux réglementations sur les COV

Les derniers amendements de l'EPA sur les revêtements en aérosol et les limites de la Californie de mai 2025 aiguisent l'attention de l'industrie sur les plafonds de COV, renforçant les feuilles de route des entreprises visant les dispersions de polyuréthane et de silicone à base aqueuse. La gamme INSQIN de Covestro démontre comment les systèmes à faible teneur en COV peuvent surpasser leurs prédécesseurs à base de solvants en termes de flexibilité et de résistance aux intempéries, tandis que les exportateurs asiatiques adoptent des chimies similaires pour maintenir l'accès aux marchés soumis à des réglementations strictes [1]Covestro AG, "INSQIN® Polyuréthane à base aqueuse pour textiles," covestro.com. La transition collective soutient la croissance à moyen terme des élastomères spéciaux au sein du marché des revêtements textiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuation des prix des polymères bruts clés | -0.7% | Mondial, avec impact aigu en APAC | Court terme (≤ 2 ans) |

| Coût en capital élevé des machines et lignes d'enduction | -0.5% | Marchés émergents, notamment en Amérique du Sud et MEA | Moyen terme (2 à 4 ans) |

| Concurrence du plasma et d'autres alternatives de finition à sec | -0.3% | Marchés développés avec fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des polymères bruts clés

L'alcool polyvinylique, le coton et les synthétiques dérivés du pétrole présentent des fluctuations de prix récurrentes qui perturbent les cycles de planification et érodent les marges des enducteurs fortement exposés aux marchés au comptant. Les prix de l'alcool polyvinylique ont baissé début 2025, mais les coûts des fibres synthétiques ont augmenté de 10 à 15 % en raison de la volatilité du pétrole, produisant un tableau de coûts d'intrants mixte qui impose une gestion prudente des stocks et des contrats d'approvisionnement à long terme. Une telle volatilité introduit une incertitude sur les bénéfices à court terme dans le marché des revêtements textiles.

Coût en capital élevé des machines et lignes d'enduction

La transition vers les systèmes à base aqueuse nécessite des installations avancées de séchage, d'extraction et d'automatisation pouvant coûter 10 millions USD ou plus pour une ligne intégrée, plaçant des barrières à l'entrée redoutables devant les acteurs régionaux plus petits. La remise en service par INVISTA de ses actifs HMD pour 23 millions USD CAD illustre l'ampleur des dépenses en liquidités nécessaires pour maintenir la compétitivité. Les contraintes de financement dans les régions émergentes ralentissent les ajouts de capacité et pourraient plafonner la croissance de l'offre régionale au sein du marché des revêtements textiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : les thermoplastiques commandent à la fois l'échelle et la croissance

Les polymères thermoplastiques dominent le segment avec 50,78 % de la part du marché des revêtements textiles en 2025, reflétant leur équilibre entre efficacité des coûts, résistance mécanique et recyclabilité. La demande se concentre dans le rembourrage automobile, les vêtements de protection et les membranes de construction flexibles où la résistance à l'abrasion et la stabilité dimensionnelle sont obligatoires. Les utilisateurs finaux privilégient les thermoplastiques pour leur compatibilité avec les chimies d'enduction à base aqueuse et sans solvant qui s'alignent sur le resserrement des limites de COV. Les intérieurs de véhicules électriques légers et les projets d'infrastructure modulaires élèvent encore les besoins en volume. Ces moteurs combinés ancrent les thermoplastiques comme substrat privilégié pour les revêtements haute performance dans les principales régions de consommation.

Les polymères thermoplastiques afficheront également le TCAC le plus rapide à 6,22 % jusqu'en 2031, soulignant leur double leadership en termes d'échelle et de dynamisme au sein de la taille du marché des revêtements textiles. Les matériaux concurrents tels que les fibres naturelles, cellulosiques et thermodurcissables sont à la traîne en termes de croissance car ils peinent à égaler la vitesse de traitement, la tolérance thermique et les avantages de recyclabilité des thermoplastiques. Les innovations progressives dans les mélanges de copolymères et les traitements de surface continuent d'élever le plafond de performance sans sacrifier la conformité environnementale. À mesure que les marques en aval élargissent leurs engagements en matière d'économie circulaire, la perspective de refusion et de retraitement des tissus thermoplastiques enduits renforce l'attractivité à long terme. Par conséquent, les dépenses en capital dans les nouvelles lignes d'enduction ciblent de plus en plus les configurations adaptées aux thermoplastiques pour sécuriser la capacité nécessaire à l'expansion soutenue du segment.

Par type de tissu : les tissus tissés maintiennent une double dominance

Les substrats tissés ont atteint 44,92 % de la part du marché des revêtements textiles en 2025 et associent cette dominance à un TCAC de 5,88 %, reflétant leur résistance à la traction inhérente, leur stabilité dimensionnelle et leur ancrage supérieur des revêtements. Les segments automobile, architectural et sécurité, qui ne peuvent pas compromettre l'intégrité structurelle, préfèrent les constructions tissées pour des performances à long terme. Les avancées dans les non-tissés commencent à gagner du terrain dans les articles médicaux jetables et les milieux filtrants, aidées par une porosité conçue qui améliore la pénétration des revêtements et l'uniformité fonctionnelle.

Les tissus tricotés occupent des niches exigeant élasticité et drapé, mais les limites d'adhérence et de rétention de forme contraignent la pénétration dans les grandes applications techniques. Les tissus multicouches hybrides combinant la stabilité du tissé avec le confort du tricoté émergent dans les sports et les orthèses médicales, indiquant que l'innovation dans les substrats reste un levier critique de différenciation au sein du marché des revêtements textiles.

Par fonctionnalité : la montée en puissance des antimicrobiens défie le leadership imperméable

Les finitions imperméables et respirantes ont conservé la plus grande part de 30,12 % en 2025, portées par les vêtements de plein air, les tentes et les toitures. La position dominante du segment est désormais contestée par les chimies antimicrobiennes et antivirales croissant à un TCAC de 6,63 %, catalysées par les priorités de contrôle des infections dans les environnements publics, commerciaux et résidentiels. Les plateformes à base de cuivre, d'argent et d'ammonium quaternaire sont intégrées par des méthodes de foulardage-séchage-polymérisation, de plasma et d'impression numérique, atteignant des critères de durabilité au lavage commercial qui freinaient autrefois l'acceptation du marché.

Les initiatives réglementaires interdisant les PFAS poussent la R&D vers des options hydrofuges à base de silicone et biosourcées qui maintiennent les cotes de colonne d'eau tout en évitant les produits chimiques persistants. Les revêtements à double fonction offrant gestion de l'humidité et performance antimicrobienne en une seule couche soulignent la marche vers la multifonctionnalité qui réduit les étapes de traitement et la superposition de matériaux.

Par application : le leadership du transport est défié par la croissance médicale

Les applications de transport détenaient 27,85 % de la taille du marché des revêtements textiles en 2025 en raison de la demande robuste des équipementiers automobiles et du marché de remplacement pour les housses de siège, les garnitures de portes et les intérieurs de chargement nécessitant une résistance à l'abrasion et aux taches. Les architectures de véhicules électriques légers intensifient la substitution des matériaux vers des tissus enduits combinant renforcement et esthétique avec des économies de poids. Simultanément, les textiles médicaux connaissent le TCAC le plus élevé à 6,03 % grâce à la sensibilisation post-pandémique à la protection antimicrobienne dans la literie hospitalière, les blouses et les tissus barrières. Les revêtements à base de nanoparticules capables de réduire les agents pathogènes à 99,999 % suscitent l'intérêt des achats des grands réseaux de santé, accélérant l'adoption.

Le transfert de technologie intersegments devient courant. Les surfaces antibactériennes traitées par plasma, initialement développées pour les environnements chirurgicaux, migrent désormais vers les intérieurs des transports en commun à fort trafic, fusionnant les domaines d'application et élargissant le volume adressable. La construction, la sécurité industrielle et l'habillement continuent de contribuer de manière significative au volume, mais leurs taux de croissance sont inférieurs à ceux du duo de tête en raison de courbes d'adoption matures et de cycles d'innovation plus lents.

Analyse géographique

L'Asie-Pacifique représentait 52,74 % des revenus mondiaux en 2025, cimentant son influence sur la formation des prix et l'allocation de l'offre sur le marché des revêtements textiles. La Chine a expédié 301 milliards USD de textiles et vêtements en 2024, dont 142 milliards USD provenaient des textiles, soulignant la profondeur des capacités même au milieu des mouvements de diversification vers le Vietnam, l'Inde et le Bangladesh. Les outils politiques indiens tels que le programme d'incitation liée à la production et les parcs PM MITRA cherchent à élever la valeur de production nationale à 350 milliards USD d'ici 2030, encourageant les formulateurs nationaux à adopter tôt les chimies à base aqueuse et à les intégrer dans les nouvelles capacités. Le Bangladesh et le Vietnam consolident leurs positions grâce à des coûts de main-d'œuvre compétitifs et à des accords commerciaux, mais l'imposition de tarifs douaniers américains sur certaines catégories pourrait réorganiser les stratégies d'approvisionnement et pousser les fournisseurs locaux vers une plus grande différenciation fonctionnelle.

L'Amérique du Nord reste une région axée sur la technologie, canalisant la ferveur réglementaire en opportunités commerciales pour les systèmes sans PFAS et à faible teneur en COV. La Californie et New York promulguent certaines des interdictions de produits chimiques textiles les plus strictes au monde, effectives en janvier 2025, offrant un avantage de premier entrant aux entreprises déjà équipées pour fournir des portefeuilles conformes. L'expansion de 20 millions USD de Lubrizol en émulsion acrylique à Gastonia soutient les clusters de demande dans les textiles d'ameublement et les tissus de performance technique pour intérieurs automobiles, renforçant l'orientation de la région vers des niches à valeur ajoutée. L'intégration du Canada dans la production automobile américaine soutient la demande transfrontalière, bien que l'exposition aux cycles de prix des matières premières force une recalibration constante des stratégies d'approvisionnement.

L'Europe maintient son leadership en chimie durable et en traitement avancé. Les innovateurs allemands, français et nordiques repoussent les frontières du polyuréthane à base aqueuse et des biopolymères tout en investissant dans des lignes de plasma et d'application numérique qui réduisent considérablement les intrants en eau et en énergie. Des acquisitions telles que la prise de contrôle par Freudenberg des actifs Heytex pour 100 millions EUR élargissent les portefeuilles de textiles techniques et signalent une consolidation en cours. La législation européenne sur l'économie circulaire accélère l'intérêt pour les revêtements recyclables et les infrastructures en boucle fermée, positionnant le marché des revêtements textiles à la fois comme bénéficiaire et facilitateur des objectifs climatiques régionaux.

Paysage concurrentiel

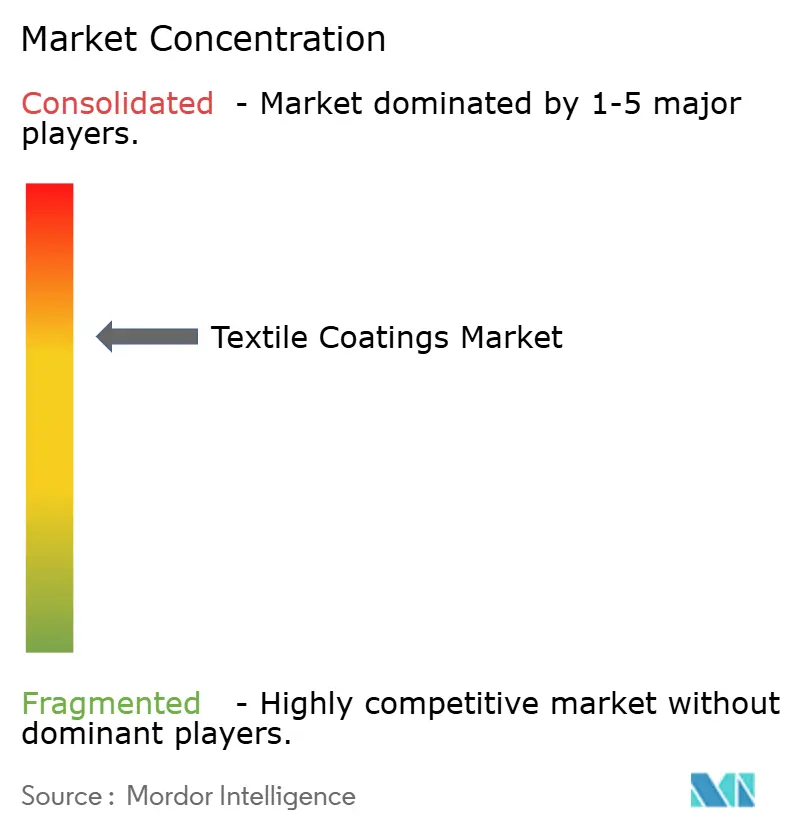

La concurrence sur le marché des revêtements textiles reste modérément consolidée. Les acteurs régionaux se concentrent sur l'agilité et la différenciation locale. Les avancées technologiques, telles que les lignes de plasma atmosphérique, les têtes de pulvérisation numériques et les réticulants de silicone à basse température, permettent aux entreprises de décrocher des contrats premium auprès des équipementiers axés sur les critères ESG et des marques sans PFAS. Les start-ups biochimiques développant des monomères à base de sucre menacent les acteurs établis à base de pétrole si la parité des coûts est atteinte. Les prix varient selon la région et le polymère, le PVC et le nitrile dominant les segments banalisés, tandis que le silicone et les nanocomposites offrent des opportunités spécialisées. Les collaborations stratégiques sur le recyclage en boucle fermée s'alignent sur les objectifs de réduction des déchets. En définitive, la fonctionnalité durable, l'efficacité de production et des chaînes d'approvisionnement réactives déterminent le succès sur ce marché concurrentiel.

Leaders de l'industrie des revêtements textiles

Covestro AG

Solvay

Archroma

Arkema

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2023 : Covestro AG a lancé Impranil CQ DLU, une dispersion d'enduction textile biosourcée avec 34 % de contenu en carbone d'origine végétale, offrant les mêmes propriétés que son homologue à base de pétrole. Avec 55 % de teneur en solides, elle permet un remplacement durable un pour un. Le label « CQ » signifie au moins 25 % de matières premières alternatives, s'alignant sur les exigences croissantes en matière de durabilité.

- Février 2023 : Archroma a finalisé son acquisition de la division effets textiles de Huntsman Corp. L'entreprise s'est restructurée en deux divisions : Archroma effets textiles et Archroma papier, emballage et revêtements, alignant ses opérations pour cibler efficacement des marchés finaux spécifiques.

Portée du rapport mondial sur le marché des revêtements textiles

Le rapport sur le marché des revêtements textiles comprend :

| Thermoplastiques | Chlorure de polyvinyle (PVC) |

| Polyuréthane (PU) | |

| Acrylique | |

| Autres | |

| Thermodurcissables | |

| Caoutchouc | Caoutchouc naturel |

| Caoutchouc styrène-butadiène | |

| Autres | |

| Autres types de polymères |

| Tissé |

| Tricoté |

| Non tissé |

| Imperméable et respirant |

| Ignifuge |

| Antimicrobien et antiviral |

| Résistant aux UV et aux IR |

| Habillement |

| Transport |

| Médical |

| Construction |

| Autres applications (équipements industriels et de protection, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Thermoplastiques | Chlorure de polyvinyle (PVC) |

| Polyuréthane (PU) | ||

| Acrylique | ||

| Autres | ||

| Thermodurcissables | ||

| Caoutchouc | Caoutchouc naturel | |

| Caoutchouc styrène-butadiène | ||

| Autres | ||

| Autres types de polymères | ||

| Par type de tissu | Tissé | |

| Tricoté | ||

| Non tissé | ||

| Par fonctionnalité | Imperméable et respirant | |

| Ignifuge | ||

| Antimicrobien et antiviral | ||

| Résistant aux UV et aux IR | ||

| Par application | Habillement | |

| Transport | ||

| Médical | ||

| Construction | ||

| Autres applications (équipements industriels et de protection, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des revêtements textiles ?

Le marché des revêtements textiles est évalué à 4,73 milliards USD en 2026 et est en bonne voie pour atteindre 5,71 milliards USD d'ici 2031 à un TCAC de 3,85 %.

Quelle région est en tête du marché des revêtements textiles ?

L'Asie-Pacifique est en tête avec une part de 52,74 % en 2025 et devrait croître à un TCAC de 5,86 % jusqu'en 2031, portée par une fabrication à grande échelle et une capacité d'exportation.

Quel segment d'application connaît la croissance la plus rapide ?

Les textiles médicaux enregistrent le TCAC le plus élevé à 6,03 % car les hôpitaux et les marques de santé accordent la priorité aux fonctionnalités antimicrobiennes et antivirales.

Comment les réglementations influencent-elles le développement des produits ?

Le resserrement des restrictions sur les COV et les PFAS en Amérique du Nord et en Europe accélère l'adoption des systèmes à base aqueuse et sans solvant, remodelant les pipelines de R&D dans le monde entier.

Dernière mise à jour de la page le: