Taille et part du marché des revêtements diamant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

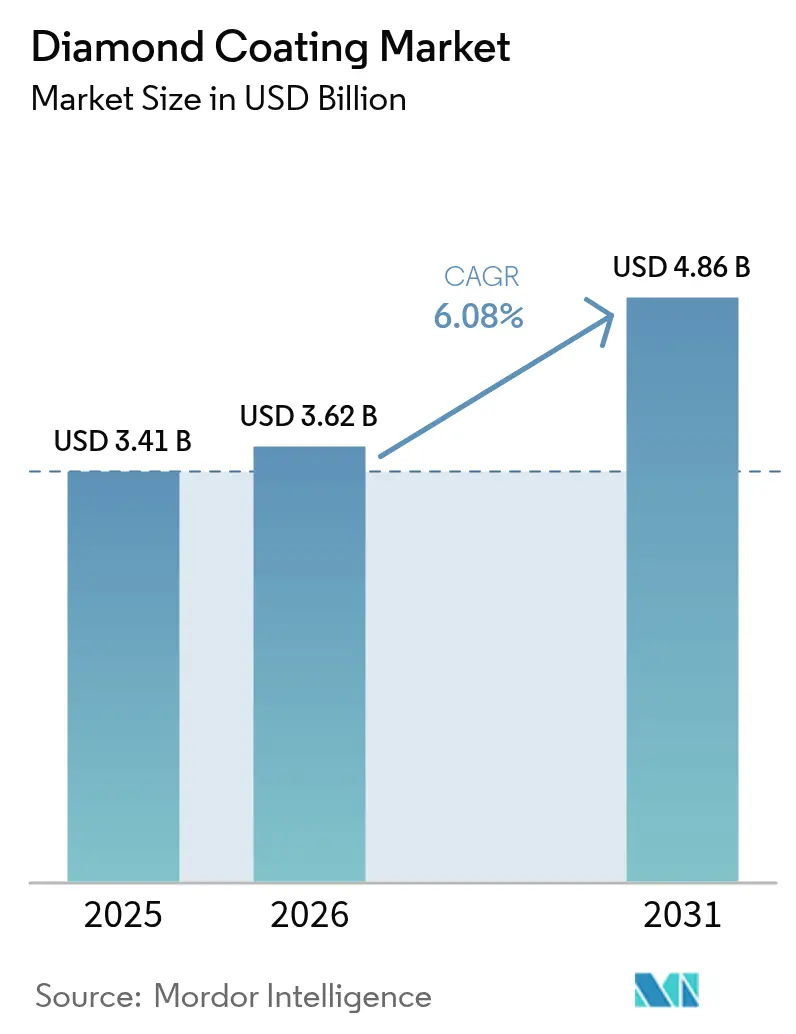

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 4.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements diamant par Mordor Intelligence

La taille du marché des revêtements diamant était évaluée à 3,41 milliards USD en 2025 et devrait croître de 3,62 milliards USD en 2026 pour atteindre 4,86 milliards USD d'ici 2031, à un TCAC de 6,08 % pendant la période de prévision (2026-2031). Les investissements soutenus dans la modernisation des outils de coupe, les matériaux de gestion thermique pour le matériel d'IA et les instruments médicaux biocompatibles ancrent cette expansion, même si les dépenses d'investissement globales dans la fabrication restent sélectives. Les fabricants de semi-conducteurs se tournent vers des dissipateurs thermiques en diamant métallisé qui évacuent la chaleur quatre à cinq fois plus rapidement que le cuivre, maintenant les GPU de nouvelle génération dans des plages de fonctionnement sûres. Parallèlement, les chirurgiens et les dentistes spécifient de plus en plus les revêtements de carbone de type diamant (DLC) car ils tolèrent des cycles d'autoclave répétés sans écaillage, une propriété qui réduit les coûts de restérilisation pour les hôpitaux. La pression réglementaire visant à éliminer le plomb dans la soudure des produits électroniques grand public renforce également la demande de pointes à souder revêtues de diamant qui résistent aux températures de traitement plus élevées des alliages sans plomb. Pris ensemble, ces changements maintiennent le marché des revêtements diamant sur une trajectoire de croissance claire, malgré les dépenses d'équipement élevées et les défis d'adhérence persistants sur les substrats sensibles à la température.

Points clés du rapport

- Par technologie, le dépôt chimique en phase vapeur (CVD) a conservé une part de revenus de 66,70 % en 2025, tandis que le dépôt physique en phase vapeur (PVD) a affiché le TCAC le plus élevé à 7,18 % jusqu'en 2031.

- Par type de revêtement, le carbone de type diamant a capté 78,92 % de la part du marché des revêtements diamant en 2025, tandis que les films composites/dopés devraient se développer à un TCAC de 6,9 % jusqu'en 2031.

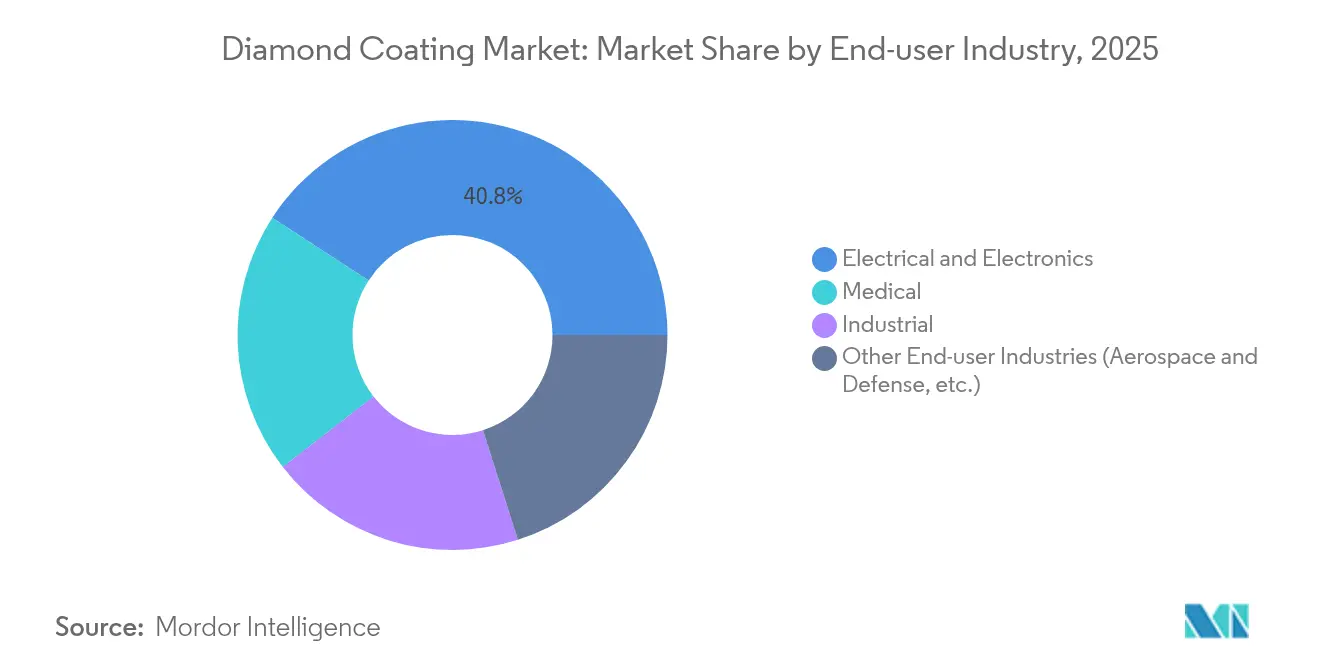

- Par industrie utilisatrice finale, l'électrique et l'électronique représentaient 40,82 % des revenus de 2025, tandis que le médical progresse à un TCAC de 7,22 % jusqu'en 2031.

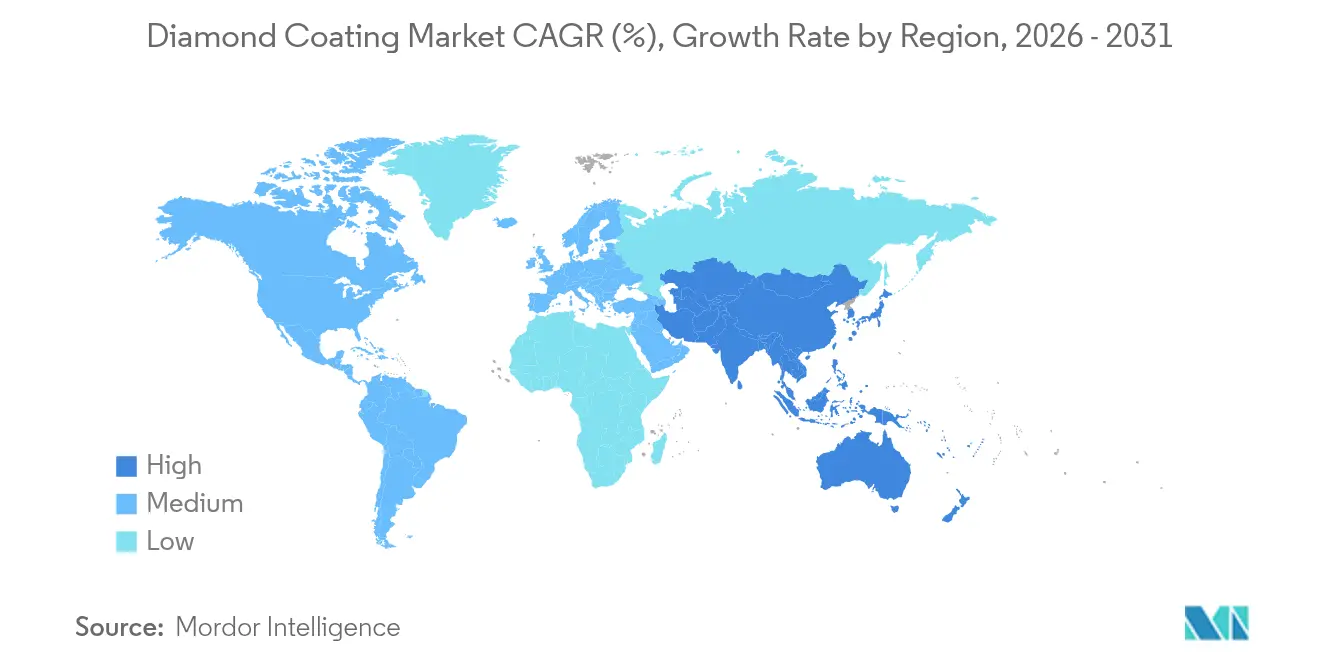

- Par géographie, l'Asie-Pacifique a dominé 56,10 % des ventes de 2025 et devrait afficher le TCAC régional le plus rapide de 6,79 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements diamant

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante dans les outils de coupe pour les composites légers | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'aérospatiale de l'UE | Moyen terme (2-4 ans) |

| Demande croissante de solutions de gestion thermique dans l'électronique grand public | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation accélérée des outils chirurgicaux et dentaires revêtus de diamant | +1.0% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE, au Japon | Moyen terme (2-4 ans) |

| Pression réglementaire pour les équipements de soudure de précision sans plomb | +0.7% | UE, Amérique du Nord, avec adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins accrus en durée de vie des électrodes de soudage de batteries pour véhicules électriques | +0.8% | Chine, Corée du Sud, avec expansion vers les pôles mondiaux de véhicules électriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les outils de coupe pour les composites légers

L'usinage de plastiques renforcés de fibres de carbone génère des poussières abrasives qui émoussent les plaquettes de carbure conventionnelles après un nombre limité de passes. Les fraises revêtues de diamant CVD durent 15 à 30 fois plus longtemps, réduisant les temps d'arrêt pour changement d'outil et les rebuts sur les structures composites aérospatiales[1]Crystallume, "Outils revêtus de diamant pour l'usinage de PRFC," crystallume.com. Les empilements bicouches microcristallins/nanocristallins suppriment davantage la propagation des fissures, réduisant le risque de délaminage sur les panneaux d'ailes et les panneaux de carrosserie automobile. À mesure que Boeing et Airbus augmentent la teneur en composites, les fournisseurs spécifient des revêtements diamant pour obtenir des bords nets à des vitesses de broche élevées. Il en résulte une demande unitaire croissante pour les forets, les fraises et les fraises en bout prêts pour le diamant en Amérique du Nord et en Europe. La croissance à moyen terme reste assurée car la flotte installée de cellules d'aéronefs composites est encore jeune et les volumes d'usinage des pièces de rechange commencent seulement à s'intensifier.

Demande croissante de solutions de gestion thermique dans l'électronique grand public

Les GPU de centres de données dissipent désormais plus de 700 W par module, obligeant les opérateurs à repenser les matériaux de semelle. Les composites cuivre-diamant offrant une conductivité thermique de 800 W/mK réduisent les températures de cœur jusqu'à 20 °C dans les serveurs d'IA pilotes déployés par Akash Systems dans le cadre d'un contrat d'approvisionnement de 27 millions USD. Les diffuseurs de diamant monocristallin de laboratoire atteignent 1 500 à 2 200 W/mK, dépassant largement le cuivre à 400 W/mK, créant un écart de performance clair qui favorise l'adoption. Les nanofeuillets de diamant flexibles de Fraunhofer USA promettent une charge de batterie de véhicule électrique cinq fois plus rapide en extrayant la chaleur de l'électronique de puissance plus efficacement. La collision de la miniaturisation et de la densité de puissance plus élevée maintient donc les revêtements diamant de qualité thermique fermement dans les feuilles de route d'approvisionnement des fabricants d'équipements d'origine pour smartphones, ordinateurs portables et centres de données. La demande à court terme est la plus forte en Asie-Pacifique où l'assemblage d'appareils en volume se produit.

Utilisation accélérée des outils chirurgicaux et dentaires revêtus de diamant

Les scalpels en carbone de type diamant conservent leur tranchant après des cycles d'autoclave répétés, réduisant la fréquence de remplacement pour les hôpitaux déjà confrontés à des pressions sur les coûts de personnel. Le DLC présente une force d'adhérence de 24 N contre environ 9 N pour le chrome noir traditionnel, un bond qui élimine les défaillances d'écaillage des bords lors de la neurochirurgie. Des études de l'Université d'Alabama à Birmingham montrent que les implants orthopédiques revêtus de nanodiamond durent deux à trois fois plus longtemps que les dispositifs cobalt-chrome, pouvant potentiellement dépasser un horizon postopératoire de 30 ans. L'autorisation FDA des finitions diamant à l'échelle nanométrique rassure les fabricants d'équipements d'origine sur la cytotoxicité, élargissant le champ d'application aux endoprothèses cardiovasculaires et aux fraises dentaires. À mesure que les populations vieillissantes aux États-Unis, en Allemagne et au Japon augmentent le nombre de remplacements de hanches et de genoux, la demande de revêtements longue durée augmente en conséquence.

Pression réglementaire pour les équipements de soudure de précision sans plomb

Les restrictions RoHS et REACH poussent les marques d'électronique à éliminer complètement le plomb des brasures à base d'étain. Ce changement fait monter les températures de refusion de 30 à 40 °C, accélérant l'usure du placage en fer conventionnel. Les pointes revêtues de diamant résistent à ce choc thermique, maintenant les performances de mouillage sur des cycles de service prolongés. Les normes industrielles japonaises codifient désormais les exigences d'épaisseur et de dureté des DLC, fournissant aux fabricants d'équipements d'origine un plan directeur pour l'approvisionnement mondial. Les mises à jour en attente de l'écoconception de l'UE renforcent encore l'adoption en pénalisant les défaillances précoces des équipements d'assemblage. L'impact à long terme est donc positif, en particulier pour les fabricants sous contrat qui desservent les cartes de dispositifs automobiles et médicaux où des joints de soudure sans défaut sont obligatoires.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé et longues périodes de récupération | -1.5% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Défis d'adhérence sur les substrats sensibles à la température | -0.8% | Mondial, affectant particulièrement les applications médicales et électroniques | Moyen terme (2-4 ans) |

| Alternatives de revêtement à moindre coût concurrentes | -0.6% | Marchés sensibles aux prix en Asie-Pacifique et dans les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et longues périodes de récupération

Une seule unité CC800 Diamond à trois chambres de CemeCon coûte plusieurs millions USD et nécessite des aménagements personnalisés d'extraction, de traitement des gaz et de salle blanche[2]CemeCon, "Système de revêtement diamant CC800," cemecon.com. Les PME ont donc du mal à justifier les dépenses lorsque les clients d'outils de coupe résistent à la tarification premium. Même pour les grandes fonderies, l'amortissement s'étend au-delà de cinq ans, allongeant les horizons de retour sur investissement. Le financement est devenu plus sélectif, les prêteurs scrutant les taux d'utilisation avant d'approuver les contrats de location. Dans les marchés émergents, l'obstacle est plus important car les coûts locaux d'électricité et de main-d'œuvre qualifiée réduisent les marges opérationnelles. Ces réalités freinent l'adoption à court terme, en particulier en dehors des fournisseurs de premier rang.

Défis d'adhérence sur les substrats sensibles à la température

Le dépôt de DLC dépasse généralement 280 °C, un seuil qui induit des contraintes résiduelles sur l'aluminium et certains aciers de qualité chirurgicale. Le risque de délaminage augmente lorsque la disparité de dilatation thermique crée des forces de cisaillement à l'interface. Les chercheurs explorent désormais des couches intermédiaires de nitrure de chrome ou de carbure de vanadium pour amortir ces contraintes, mais chaque couche supplémentaire ajoute des coûts et des étapes de traitement. Les variantes CVD assistées par plasma à basse température sont prometteuses, mais leur mise à l'échelle reste limitée. Les fabricants d'équipements d'origine dans les secteurs médical et électronique grand public attendent donc des preuves plus larges avant de s'engager dans des commandes en grand volume, ce qui freine la croissance à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le CVD renforce son leadership sur le marché

Les procédés CVD ont représenté 66,70 % des revenus de 2025, et cette part du marché des revêtements diamant devrait progresser à un TCAC de 6,74 % jusqu'en 2031. La capacité de la technique à adapter la taille des grains, à construire des films denses et à atteindre une uniformité d'épaisseur inférieure à ±3 µm la maintient au cœur de la production d'outils de coupe haute performance et de dissipateurs de chaleur. Le composite cuivre-diamant d'Element Six à 800 W/mK illustre comment le CVD peut intégrer des grains de diamant dans des matrices métalliques sans vides, libérant un flux de chaleur rapide pour les processeurs d'IA. La croissance assistée par oxyde de graphène accélère désormais le dépôt de 35 %, réduisant le temps de cycle et les coûts par tranche. Le PVD occupe des niches où des limites de 150 à 200 °C protègent les cartes électroniques sensibles ou les substrats polymères. Même ainsi, des améliorations progressives dans les variantes assistées par plasma devraient réduire l'écart de performance, permettant au PVD de courtiser les fabricants d'équipements d'origine médicaux qui ne peuvent tolérer les températures plus élevées du CVD conventionnel. Ensemble, les deux méthodes constituent l'épine dorsale technologique du marché des revêtements diamant.

Par type de revêtement : domination du DLC avec l'émergence des composites

Les films DLC détenaient une part dominante de 78,92 % des revenus de 2025 en raison de leur faible coefficient de frottement et de leur production en lots rentable. Des coefficients de frottement aussi bas que 0,029 ont été rapportés pour le DLC dopé au molybdène, illustrant la capacité à affiner davantage les performances grâce à des additions d'éléments. Les structures composites et dopées, qui affichent la croissance la plus rapide à un TCAC de 6,9 %, associent dureté et conductivité électrique ou thermique personnalisée pour des rôles de niche dans les dispositifs quantiques et les amplificateurs RF haute fréquence. Le diamant polycristallin reste indispensable pour les joints mécaniques dans les pompes chimiques agressives, où sa ténacité isotrope surpasse les céramiques fragiles. Les variantes nano- et microcristallines servent l'optique et la métrologie de précision qui exigent une rugosité de surface inférieure au micron. Ce portefeuille diversifié permet aux fournisseurs d'adapter la chimie des films à chaque application, soutenant l'attrait général du marché des revêtements diamant.

Par industrie utilisatrice finale : l'électronique ancre la demande, le médical prend de la vitesse

Les acheteurs du secteur électrique et électronique ont généré 40,82 % du chiffre d'affaires de 2025, reflétant les défis incessants de gestion thermique dans les semi-conducteurs, les modules de puissance et les appareils grand public. La taille du marché des revêtements diamant pour les composants électroniques devant se développer à 6,47 % par an, les fournisseurs de revêtements bénéficient d'une demande constante de la part des fonderies et des constructeurs de centres de données. L'équipement médical, cependant, augmente de 7,22 % par an, dépassant tous les autres secteurs à mesure que les sociétés vieillissantes stimulent les volumes de remplacement articulaire et de chirurgie mini-invasive. L'outillage industriel et les pièces d'usure contribuent toujours à une demande de base régulière, tandis que les clients du secteur aérospatial et de la défense utilisent des films super-abrasifs pour fraiser des composites légers à des cadences de production impossibles il y a dix ans. La pollinisation croisée des techniques entre les segments électronique et médical accélère davantage l'innovation, illustrant la nature interconnectée de l'industrie des revêtements diamant.

Analyse géographique

L'Asie-Pacifique a contrôlé 56,10 % des revenus mondiaux en 2025 et mène le peloton avec un TCAC de 6,79 % jusqu'en 2031. La Chine tire parti de ses lignes de financement « 863 » de longue date pour intégrer l'approvisionnement en diamant de synthèse avec la fabrication de réacteurs CVD, donnant aux acteurs locaux des avantages en termes de coûts tout au long de la chaîne de valeur des revêtements diamant. Orbray au Japon a mis à l'échelle des tranches de diamant monocristallin de 2 pouces et vise des substrats de 4 pouces d'ici 2027, posant les bases pour les semi-conducteurs à large bande interdite et la photonique quantique. Le boom des batteries de véhicules électriques en Corée du Sud crée une montée parallèle des électrodes de soudage revêtues de diamant pour la jonction des languettes.

L'Amérique du Nord suit en tant qu'adopteur mature, avec les Laboratoires nationaux Sandia dévoilant des films de diamant amorphe sans contrainte suffisamment épais pour une couverture en grande surface sans fissuration. Des subventions de la loi CHIPS d'une valeur de plus de 80 millions USD ont déjà été allouées à Coherent et Akash Systems pour accélérer les technologies de matériaux diamant nationales. Le cluster d'usinage aérospatial du Canada et les lignes d'assemblage automobile du Mexique spécifient également des outils diamant pour maintenir les tolérances sur les pièces composites.

Le marché européen reflète une interaction de réglementations environnementales strictes et d'un héritage en ingénierie de précision. Les fabricants d'équipements d'origine allemands s'appuient sur des fraises diamant pour usiner des panneaux de carrosserie en fibres de carbone, tandis que Safran et Oerlikon en France ont investi conjointement plus de 8 millions USD dans un laboratoire conjoint de traitement de surface axé sur l'efficacité des turbines. Le Royaume-Uni a consacré 5,2 millions USD via le Conseil de recherche et d'innovation du Royaume-Uni (UKRI) à un programme Element Six–Université de Warwick développant des dissipateurs thermiques en diamant synthétique pour l'électronique spatiale. La conformité avec REACH continue d'orienter les entreprises européennes vers des options d'outillage durables et recyclables.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui mais montrent des volumes de demandes croissants de la part des producteurs d'équipements miniers, pétroliers et agricoles de précision cherchant une durée de vie des composants plus longue dans des conditions abrasives. À mesure que l'industrialisation régionale s'accélère, le marché des revêtements diamant devrait voir les réseaux de distributeurs et la capacité de revêtement à façon s'étendre au Brésil, en Arabie saoudite et aux Émirats arabes unis.

Paysage concurrentiel

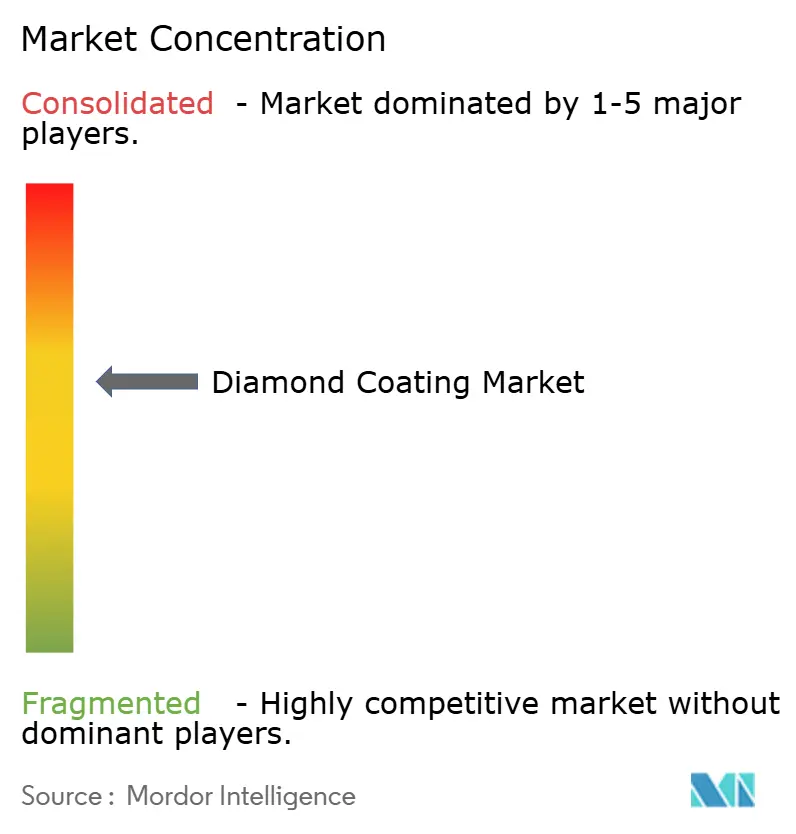

Le marché des revêtements diamant est modérément concentré. Element Six conserve un avantage grâce au contrôle vertical de la production de diamant synthétique et de son composite Cu-Diamant qui a atteint une conductivité thermique de 800 W/mK en 2025. CemeCon se différencie avec sa plateforme multi-chambre CC800®, permettant le dépôt simultané de films nanocristallins et multicouches sur plus de 80 types de substrats. Oerlikon, via Balzers, a élargi sa gamme Baldia Varia pour s'attaquer aux alliages de nickel difficiles à couper, aidant les fabricants de turbines à augmenter la durée de vie des outils de 20 %.

Des perturbateurs tels qu'Akash Systems canalisent des financements vers des serveurs d'IA refroidis au diamant qui promettent des factures d'énergie réduites pour les opérateurs hyperscale. Diamond Quanta, fraîchement sorti de la confidentialité en 2024, pousse un cadre diamant unifié pour produire des tranches de haute pureté pour la photonique quantique, un marché encore à ses débuts. Les partenariats se multiplient : Element Six s'est associé à Lummus pour s'attaquer à la contamination de l'eau par les PFAS en utilisant des électrodes de diamant dopé au bore, tandis qu'Orbray fournit des cristaux de haute qualité pour les interconnexions optiques de nouvelle génération. La pression sur les prix est atténuée car les coûts de changement sont élevés et les acheteurs valorisent la performance par rapport au coût unitaire le plus bas, une dynamique qui maintient des marges saines pour les leaders technologiques.

Leaders de l'industrie des revêtements diamant

NeoCoat SA

Crystallume

OC Oerlikon Balzers

JCS Technologies Pte Ltd

SP3 Diamond Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Diamond Technologies Inc. (DTI) a acquis tous les actifs d'Akhan Semiconductor pour étendre ses capacités dans les matériaux diamant de qualité électronique. Cette acquisition vise à accroître l'utilisation des revêtements diamant avancés dans les industries électronique et des semi-conducteurs, en particulier dans les applications nécessitant durabilité et performance thermique.

- Juin 2025 : Oerlikon Balzers a introduit BALDIA VARIA, un revêtement diamant par dépôt chimique en phase vapeur (CVD) pour les outils de coupe qui usinent des matériaux légers et céramiques. Le revêtement, développé à l'aide de la technologie plasma CVD d'Oerlikon, présente une structure dense et nanocristalline. Cette composition permet des schémas d'usure prévisibles, permettant une détection précoce de l'usure et une utilisation efficace des outils, tout en offrant une gestion rentable des outils et une planification de la production.

Portée du rapport mondial sur le marché des revêtements diamant

Le revêtement diamant est un liquide clair et pur qui durcit une fois exposé à l'air. Largement utilisé dans l'industrie électronique, le revêtement diamant a été largement adopté ces dernières années dans l'industrie médicale pour une variété d'instruments médicaux, notamment les prothèses de l'articulation temporomandibulaire, les valves cardiaques et les structures microélectromécaniques, afin de prolonger la durée de vie des implants.

Le marché mondial des revêtements diamant est segmenté par technique, industrie utilisatrice finale et géographie. Par technique, le marché est segmenté en dépôt chimique en phase vapeur (CVD) et dépôt physique en phase vapeur (PVD). Par industrie utilisatrice finale, le marché est segmenté en électrique et électronique, médical, industriel et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (millions USD).

| Dépôt chimique en phase vapeur (CVD) |

| Dépôt physique en phase vapeur (PVD) |

| Diamant polycristallin (PCD) |

| Diamant nano-/microcristallin (NCD/MCD) |

| Carbone de type diamant (DLC) |

| Revêtements diamant composites / dopés |

| Électrique et électronique |

| Médical |

| Industriel |

| Autres industries utilisatrices finales (aérospatiale et défense, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Dépôt chimique en phase vapeur (CVD) | |

| Dépôt physique en phase vapeur (PVD) | ||

| Par type de revêtement | Diamant polycristallin (PCD) | |

| Diamant nano-/microcristallin (NCD/MCD) | ||

| Carbone de type diamant (DLC) | ||

| Revêtements diamant composites / dopés | ||

| Par industrie utilisatrice finale | Électrique et électronique | |

| Médical | ||

| Industriel | ||

| Autres industries utilisatrices finales (aérospatiale et défense, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des revêtements diamant ?

La taille du marché des revêtements diamant est de 3,62 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 6,08 %, atteignant 4,86 milliards USD d'ici 2031.

Quelle région mène la demande ?

L'Asie-Pacifique contrôle 56,10 % des revenus mondiaux et affiche le TCAC le plus rapide de 6,79 %.

Pourquoi les fabricants d'électronique préfèrent-ils les revêtements diamant ?

Les composites cuivre-diamant évacuent la chaleur jusqu'à cinq fois plus rapidement que le cuivre seul, maintenant les GPU de nouvelle génération plus froids et plus économes en énergie.

Quel est le principal frein à une adoption plus large ?

L'investissement en capital élevé pour les équipements CVD et les longues périodes de récupération ralentissent l'adoption, en particulier parmi les petites et moyennes entreprises manufacturières.

Dernière mise à jour de la page le: