Taille et Part du Marché de la Tomographie par Émission de Positons (TEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Tomographie par Émission de Positons (TEP) par Mordor Intelligence

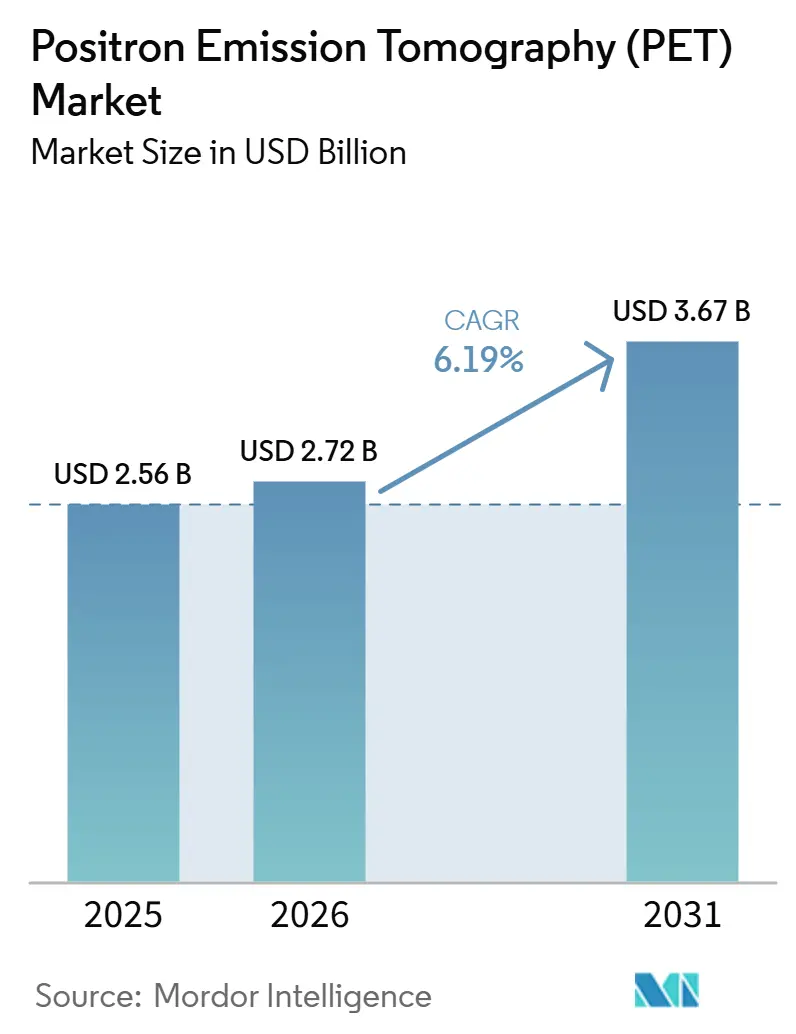

La taille du Marché de la Tomographie par Émission de Positons était évaluée à 2,56 milliards USD en 2025 et devrait croître de 2,72 milliards USD en 2026 pour atteindre 3,67 milliards USD d'ici 2031, à un CAGR de 6,19 % durant la période de prévision (2026-2031).

La dynamique provient des détecteurs à photomultiplicateurs au silicium qui réduisent le temps d'acquisition de 40 %, des plateformes corps entier permettant des doses de rayonnement ultra-faibles, et des logiciels de reconstruction par intelligence artificielle qui raccourcissent les acquisitions à moins de 10 minutes tout en préservant la précision diagnostique. L'oncologie représente plus des deux tiers de la demande actuelle, mais l'imagerie neurologique s'accélère depuis que Medicare rembourse désormais les protocoles amyloïdes et tau dans l'évaluation de la maladie d'Alzheimer. Les cycles de remplacement des détecteurs favorisent les architectures numériques atteignant une résolution en temps de vol inférieure à 300 picosecondes, et la demande de TEP/IRM hybride augmente dans les centres de neurosciences et de cardiologie, les praticiens recherchant un contraste des tissus mous indisponible dans la fusion TDM. Sur le plan régional, l'Amérique du Nord domine les revenus, mais l'Asie-Pacifique affiche la croissance la plus rapide, la Chine et l'Inde finançant des centaines de nouveaux scanners d'ici 2027.

Principaux Enseignements du Rapport

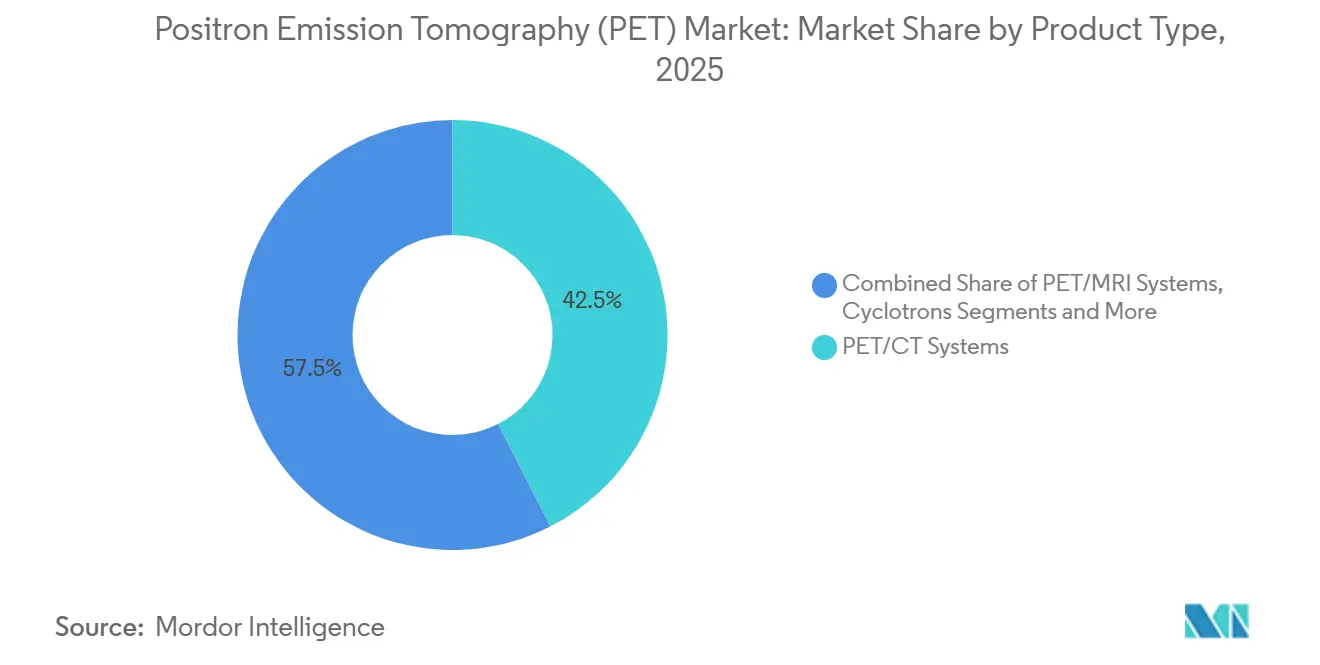

- Par type de produit, les systèmes TEP/TDM ont dominé avec une part de revenus de 42,46 % en 2025, tandis que les plateformes TEP/IRM devraient se développer à un CAGR de 10,62 % jusqu'en 2031.

- Par technologie de détecteur, les tubes photomultiplicateurs ont capté 56,24 % des expéditions de 2025, tandis que les photomultiplicateurs au silicium devraient croître à un CAGR de 9,67 % jusqu'en 2031.

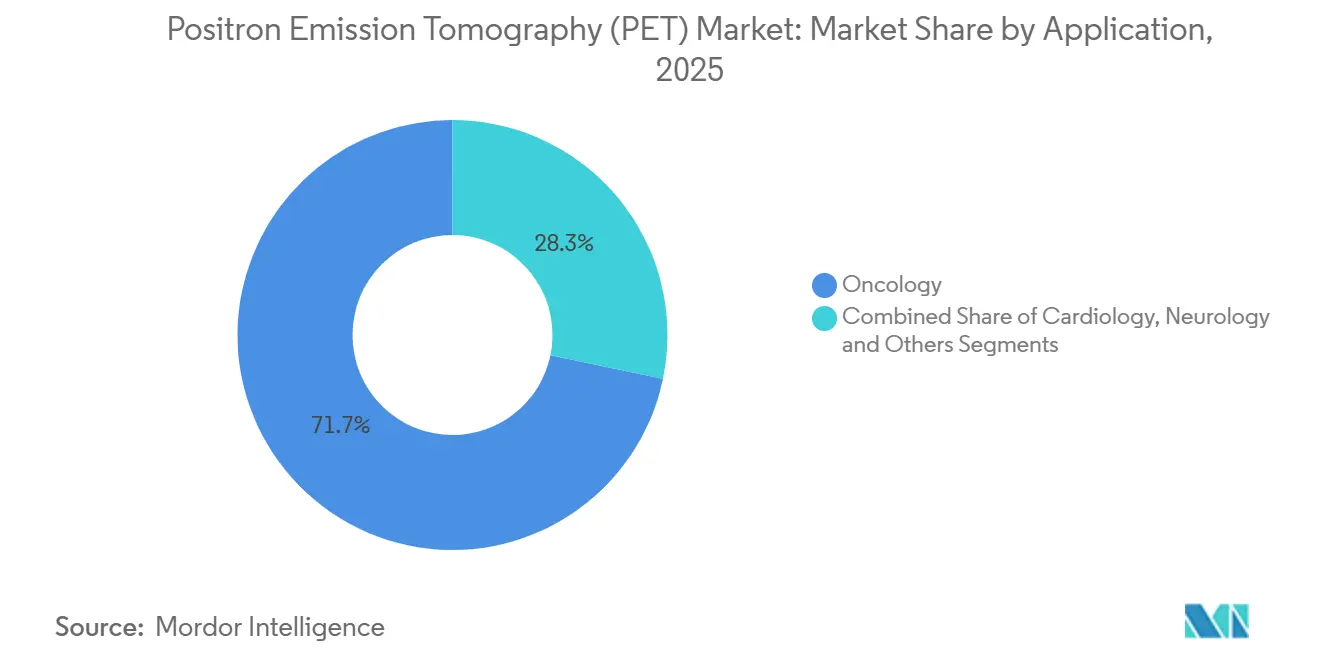

- Par application, l'oncologie représentait 71,74 % du volume d'examens en 2025, et l'imagerie neurologique progresse à un CAGR de 8,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 64,27 % de la demande de 2025, tandis que les instituts de recherche devraient progresser à un CAGR de 9,41 % sur la période de prévision.

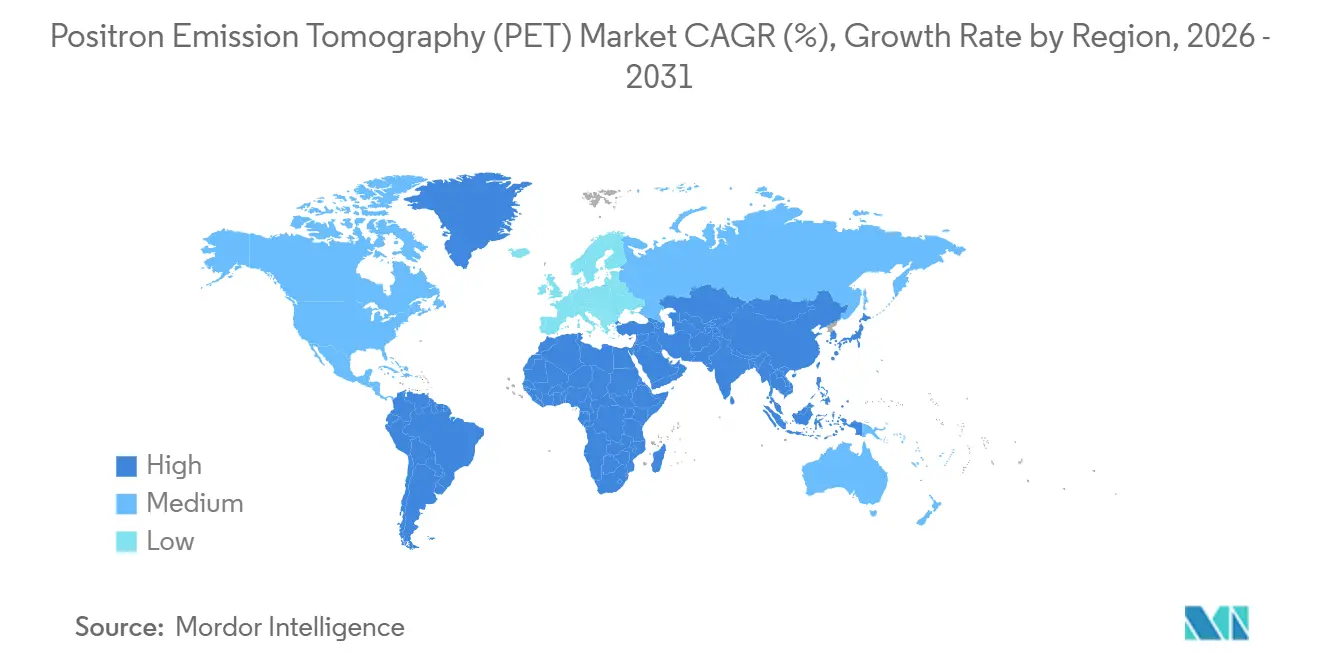

- Par géographie, l'Amérique du Nord représentait 42,83 % des revenus de 2025, et l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 8,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Tomographie par Émission de Positons (TEP)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des cas d'oncologie | 1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition rapide vers des détecteurs TEP entièrement numériques | 1.5% | Adoption précoce en Amérique du Nord et en Europe, suivi par l'Asie-Pacifique d'ici 2027-2028 | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes hybrides TEP/TDM et TEP/IRM | 1.2% | Amérique du Nord et Europe pour la TEP/IRM, Asie-Pacifique pour l'expansion de la TEP/TDM | Moyen terme (2-4 ans) |

| Élargissement de la couverture de remboursement dans les pays de l'OCDE | 1.0% | Pays de l'OCDE, notamment Medicare aux États-Unis et les systèmes de santé nationaux européens | Court terme (≤ 2 ans) |

| Commercialisation de la TEP corps entier permettant une imagerie à dose ultra-faible | 0.9% | Centres académiques d'Amérique du Nord, institutions européennes et chinoises sélectionnées | Long terme (≥ 4 ans) |

| Reconstruction d'images assistée par intelligence artificielle réduisant le temps d'acquisition et les coûts | 0.7% | Mondial, avec une adoption plus rapide sur les marchés nord-américains et européens à maturité numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Cas d'Oncologie

Les diagnostics de cancer aux États-Unis devraient atteindre 2,05 millions en 2025, en hausse de 3,2 % par rapport à 2024.[1]American Cancer Society, "Statistiques sur le Cancer, 2025," cancer.org À l'échelle mondiale, les nouveaux cas pourraient atteindre 28 millions d'ici 2040 à mesure que les populations vieillissent et que le tabagisme persiste dans certaines régions d'Asie du Sud-Est.[2]Organisation Mondiale de la Santé, "GLOBOCAN 2022," gco.iarc.fr L'imagerie TEP soutient à la fois la stadification et le suivi de la réponse, notamment pour l'immunothérapie où les changements d'activité métabolique précèdent la régression anatomique. L'oncologie représente déjà 71,74 % du volume d'examens, mais le remboursement limité pour la surveillance de routine freine le potentiel de croissance. Les données américaines montrent que l'utilisation de la TEP pour la stadification du cancer du poumon atteint 87 %, mais la surveillance post-thérapeutique seulement 34 %, laissant un potentiel de revenus non exploité significatif.

Transition Rapide vers des Détecteurs TEP Entièrement Numériques

Les modules à photomultiplicateurs au silicium ont alimenté 44 % des nouvelles installations de systèmes en 2025, en hausse par rapport à 31 % deux ans auparavant.[3]Siemens Healthineers, "Biograph Vision Quadra TEP/TDM Corps Entier," siemens-healthineers.com Une résolution temporelle inférieure à 250 picosecondes double le rapport signal sur bruit, permettant des flux de travail 40 % plus rapides ou des doses de traceur 50 % plus faibles. Le Discovery MI Gen 2 de GE HealthCare et le Cartesion Prime de Canon Medical illustrent cette avancée en termes de performances. Les hôpitaux peuvent désormais planifier 12 examens quotidiens au lieu de 8 sur les systèmes anciens, améliorant l'utilisation des équipements d'un tiers. La mise à l'échelle de la fabrication reste un obstacle, les détecteurs à photomultiplicateurs au silicium coûtant 25 % de plus que les tubes photomultiplicateurs, mais une nouvelle usine de fabrication à Shanghai promet la parité des prix dans un délai de trois ans.

Commercialisation de la TEP Corps Entier Permettant une Imagerie à Dose Ultra-Faible

Les scanners corps entier avec des champs de vision supérieurs à 100 centimètres sont entrés en pratique en 2024 à l'UC Davis et à l'Université de Pennsylvanie. Des doses aussi faibles que 1 MBq/kg permettent désormais des études pédiatriques et longitudinales qui étaient autrefois limitées par les rayonnements. Le Biograph Vision Quadra de Siemens a enregistré 18 installations en 2025, et l'uEXPLORER de United Imaging en a ajouté 12 de plus, principalement en Chine. Les dépenses en capital dépassent 5 millions USD par unité, et les codes de remboursement existants ne récompensent pas la couverture corps entier, limitant l'adoption aux centres de recherche. Néanmoins, les données probantes issues des essais en oncologie devraient stimuler une future facturation basée sur la valeur qui élargira l'adoption.

Reconstruction d'Images Assistée par Intelligence Artificielle Réduisant le Temps d'Acquisition et les Coûts

La FDA a approuvé des outils de reconstruction TEP par apprentissage profond de Canon, GE et Siemens entre 2024 et 2025. Les réseaux de neurones entraînés permettent des images diagnostiques à partir d'acquisitions de cinq minutes, réduisant le travail des techniciens et augmentant le débit d'environ un tiers. Pourtant, seulement 28 % des centres américains avaient déployé la reconstruction par intelligence artificielle en 2025 en raison des obstacles d'intégration et du scepticisme des radiologues. L'inférence hébergée dans le nuage promet de réduire les barrières informatiques, tandis que les directives de validation des sociétés professionnelles visent à renforcer la confiance des cliniciens. L'avantage plus large pourrait s'avérer être des protocoles à dose ultra-faible qui élargissent l'éligibilité aux enfants et aux patientes enceintes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes TEP | -1.2% | Mondial, avec un impact aigu sur les marchés émergents et les régions rurales | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en radio-isotopes (18F-FDG) | -0.9% | Mondial, avec un risque de concentration dans les réseaux de cyclotrons d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Capacité de production limitée des générateurs 68Ge/68Ga | -0.6% | Mondial, affectant l'adoption de la théranostique et de l'imagerie PSMA | Long terme (≥ 4 ans) |

| Obstacles à la gouvernance des données pour les diagnostics pilotés par intelligence artificielle | -0.4% | Amérique du Nord et Europe sous HIPAA et RGPD ; Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés des Systèmes TEP

Les systèmes TEP/TDM numériques coûtent en moyenne 3,8 millions USD tandis que la TEP/IRM dépasse 4,5 millions USD, et les contrats de service annuels peuvent dépasser 300 000 USD. L'Inde, par exemple, ne disposait que de 142 scanners en 2025, soit 0,1 unité par million d'habitants, contre 5,2 aux États-Unis. Pour gérer les coûts, les hôpitaux prolongent la durée de vie des équipements à 12 ans et privilégient les abonnements logiciels plutôt que les remplacements complets, une tendance qui freine le volume de nouveaux systèmes mais stimule les revenus du marché secondaire.

Vulnérabilité de la Chaîne d'Approvisionnement en Radio-Isotopes 18F-FDG

La demi-vie de 110 minutes du traceur nécessite une proximité avec un cyclotron, mais les réseaux sont concentrés dans 12 nations de l'OCDE. Les pannes en 2024 et 2025 ont forcé l'annulation de milliers d'examens et ont mis en évidence la dépendance à des fournisseurs uniques. Les entreprises investissent dans des mini-cyclotrons distribués et des générateurs sur site, mais le déploiement généralisé prendra plusieurs années, maintenant le risque d'approvisionnement à l'ordre du jour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes TEP/IRM Mènent la Croissance Malgré la Dominance de la TEP/TDM

Les systèmes TEP/TDM ont généré 42,46 % des revenus de 2025, soulignant leur position en oncologie et leur remboursement favorable. Néanmoins, les plateformes TEP/IRM progresseront à un CAGR de 10,62 % jusqu'en 2031, car les cliniciens en neurologie et en cardiologie valorisent le contraste des tissus mous de l'IRM. Siemens a enregistré 34 installations de Biograph mMR en 2025, et GE a placé 22 unités SIGNA TEP/IRM, principalement dans des centres de neurosciences. Les logiciels et services ont progressé de 12,3 % en 2025, reflétant le pivot du secteur vers des modèles d'abonnement qui répartissent les coûts sur les budgets d'exploitation. La dynamique réglementaire des propositions du CMS pour des codes d'imagerie hybride différenciés pourrait faire progresser la taille du marché de la tomographie par émission de positons pour la TEP/IRM au-delà de cette référence.

Les modalités de second rang maintiennent des rôles de niche. La TEP autonome s'adresse aux laboratoires de radiochimie, tandis que les ventes de cyclotrons suivent la demande locale en isotopes. L'Amérique du Nord a ajouté huit cyclotrons médicaux en 2025, et la Chine en a installé quatorze pour répondre à sa capacité croissante sur le marché de la tomographie par émission de positons.

Par Technologie de Détecteur : Les Photomultiplicateurs au Silicium Déplacent les Systèmes à Tubes Photomultiplicateurs Traditionnels

Les tubes photomultiplicateurs détenaient encore 56,24 % des revenus en 2025 en raison d'une large base installée et d'un avantage de prix de 500 000 USD par système. Les photomultiplicateurs au silicium devraient croître de 9,67 % par an jusqu'en 2031 grâce à des examens 40 % plus rapides et à des gains de détectabilité des lésions multipliés par 2. Les essais cliniques comparant l'uMI Panorama de United Imaging aux systèmes à tubes photomultiplicateurs ont rapporté une sensibilité de 94 % pour les lésions hépatiques de moins d'un centimètre contre 76 % avec l'ancienne technologie. Les hôpitaux prévoient donc des mises à niveau une fois que les coûts des détecteurs auront baissé, un scénario probable d'ici 2028 à mesure que la fabrication à l'échelle automobile génère des économies d'échelle. Les exigences de dose injectée plus faibles, quant à elles, permettent d'utiliser chaque lot de radiopharmaceutiques pour davantage de patients, atténuant partiellement les goulots d'étranglement en matière d'isotopes.

Par Application : L'Imagerie Neurologique Gagne en Dynamisme à Mesure que l'Oncologie Arrive à Maturité

L'oncologie reste la colonne vertébrale avec 71,74 % du volume d'examens, mais le CAGR de 8,52 % de la neurologie jusqu'en 2031 la positionne comme le segment à la croissance la plus rapide. L'approbation par la FDA du traceur tau flortaucipir et le remboursement par le CMS de l'imagerie amyloïde ont stimulé la demande de TEP pour la maladie d'Alzheimer. Chaque patient peut recevoir trois à quatre examens sur 18 mois, augmentant l'intensité d'utilisation au-delà des simples comptages de volume. La cardiologie a progressé de 6,8 % en 2025, bien que le remboursement du rubidium-82 limite une adoption plus large. D'autres utilisations émergentes telles que la recherche sur les infections ou le tissu adipeux brun ont augmenté de 9,1 %, laissant entrevoir une future diversification du marché de la tomographie par émission de positons.

Par Utilisateur Final : Les Instituts de Recherche Stimulent l'Innovation Tandis que les Hôpitaux Dominent le Volume

Les hôpitaux et cliniques détenaient 64,27 % de la demande de 2025, soutenus par de larges populations assurées et des budgets d'investissement proches de 8 millions USD par établissement. Les instituts de recherche se développeront à un CAGR de 9,41 % à mesure que les entreprises pharmaceutiques utilisent la TEP dans 42 % des essais d'oncologie de Phase II pour accélérer la prise de décision. Les systèmes corps entier à l'Université de Pennsylvanie et à Stanford soulignent l'investissement des NIH dans la médecine de précision. Les centres d'imagerie diagnostique, qui ont progressé de 5,9 % en 2025, font face à des marges en réduction après une baisse de 3,2 % des honoraires du CMS, freinant leur appétit pour les unités TEP/IRM à prix élevé.

Analyse Géographique

L'Amérique du Nord a capté 42,83 % des revenus de 2025, soutenue par 1 740 scanners installés et une couverture Medicare complète. Le CAGR prévisionnel de 5,8 % de la région est inférieur au taux mondial car les nouvelles installations cèdent la place aux remplacements numériques. Les codes basés sur les résultats introduits en 2024 encouragent déjà les mises à niveau vers des plateformes compatibles avec les photomultiplicateurs au silicium et l'intelligence artificielle. Le Canada a ajouté quatorze scanners en 2025, tandis que les hôpitaux privés mexicains ont installé six unités, indiquant une expansion modeste du marché secondaire.

L'Asie-Pacifique devrait croître à un CAGR de 8,41 % jusqu'en 2031, portée par l'objectif de la Chine d'installer 500 nouveaux scanners dans les villes de deuxième rang d'ici 2027 et l'allocation de 120 millions USD de l'Inde pour les infrastructures diagnostiques. United Imaging a capté 52 % des installations chinoises de 2025 avec des systèmes à prix compétitifs. Le vieillissement de la population japonaise stimule les examens neurologiques, et le programme de dépistage du cancer de la Corée du Sud maintient la demande en oncologie. Le réseau limité de cyclotrons en Inde reste un goulot d'étranglement, freinant l'accès rural malgré le financement gouvernemental. Le quatuor d'installations TEP/IRM en Australie la positionne comme un pôle de neurosciences dans la région.

En Europe, la base de 187 scanners de l'Allemagne soutient sa capacité en oncologie, et la France a ajouté douze unités axées sur la recherche en théranostique. Le Royaume-Uni a installé six scanners en 2025 mais a alloué 200 millions GBP à l'imagerie d'ici 2027, signalant une croissance plus rapide à venir. Les règles européennes sur les dispositifs médicaux ajoutent six à douze mois de délai d'approbation pour les logiciels d'intelligence artificielle, freinant l'adoption précoce. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent ensemble une croissance progressive, portée par la demande des hôpitaux privés du CCG et huit nouveaux systèmes dans le corridor de São Paulo au Brésil.

Paysage Concurrentiel

Le secteur de la tomographie par émission de positons présente une forte concentration. Siemens et GE se concentrent sur des plateformes numériques haut de gamme et des logiciels par abonnement, tandis que United Imaging poursuit une stratégie de prix agressive en dehors de la Chine. Les dépôts de brevets montrent que Siemens priorise la synchronisation des détecteurs et la correction du mouvement, avec quatorze demandes en 2024-2025, et GE mettant l'accent sur la reconstruction dans le nuage dans onze dépôts. Les acteurs de niche répondent à des besoins spécialisés, Cubresa ayant lancé un système TEP mammaire à 800 000 USD en 2025.

Les entreprises de radiopharmaceutiques comme Blue Earth Diagnostics et Telix Pharmaceuticals brouillent les frontières traditionnelles en intégrant le développement de traceurs aux services d'imagerie. Des acteurs du logiciel tels que SOFIE Biosciences ont reçu l'autorisation de la FDA pour la reconstruction par intelligence artificielle qui concurrence les offres des fabricants d'équipements d'origine. Les fournisseurs chinois prévoient une expansion mondiale ; United Imaging a soumis son premier dossier 510(k) américain en 2025 et est entré sur les marchés européens, signalant une concurrence tarifaire plus intense à venir.

Leaders du Secteur de la Tomographie par Émission de Positons (TEP)

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : GE HealthCare a reçu le marquage CE pour son système TEP/TDM corps entier Omni 128 cm, améliorant l'imagerie en oncologie de précision.

- Juin 2025 : Telix a obtenu l'autorisation italienne pour l'agent PSMA gallium-68 Illuccix, élargissant l'accès à la TEP pour le cancer de la prostate.

- Juin 2025 : L'hôpital S L Raheja à Mumbai a lancé une TEP/TDM numérique assistée par intelligence artificielle associée à une IRM 3 T, améliorant les diagnostics pédiatriques.

- Mars 2025 : La Jordanie a ouvert son premier centre de médecine nucléaire en hôpital public avec le soutien de l'AIEA, ajoutant une capacité TEP/TDM aux soins oncologiques.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la tomographie par émission de positrons (TEP) comme l'ensemble des systèmes d'imagerie neufs, construits en usine, dans lesquels les photons d'annihilation provenant de radiotraceurs émetteurs de positrons sont détectés pour créer des cartes fonctionnelles tridimensionnelles utilisées principalement en oncologie, cardiologie, neurologie et recherche pharmaceutique.

Exclusion du périmètre : les revenus de services (frais d'examen, opérations de cyclotron) ainsi que les détecteurs reconditionnés ou hybrides additionnels ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Produit

- Systèmes TEP Autonomes

- Systèmes TEP/TDM

- Systèmes TEP/IRM

- Cyclotrons

- Logiciels et Services

- Par Technologie de Détecteur

- Tube Photomultiplicateur (TPM)

- Photomultiplicateur au Silicium (SiPM)

- Par Application

- Oncologie

- Cardiologie

- Neurologie

- Autres

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres d'Imagerie Diagnostique

- Instituts de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des radiologues, des pharmaciens nucléaires, des distributeurs de dispositifs médicaux et des responsables de budgets d'investissement hospitaliers en Amérique du Nord, en Europe et dans les principales économies d'Asie-Pacifique.

Les entretiens ont permis de clarifier le débit réel des scanners, les prix de vente moyens (ASP), les pertes liées à la durée de vie des traceurs et les évolutions des remboursements, qui ont ensuite été confrontés aux résultats documentaires afin d'affiner les hypothèses du modèle.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données ouverts tels que les autorisations FDA 510(k), les codes d'expédition d'isotopes du Comtrade des Nations Unies, les tableaux de dépenses de santé de l'OCDE et les fichiers d'incidence du cancer de GLOBOCAN.

Les organismes professionnels, la Society of Nuclear Medicine & Molecular Imaging, l'European Association of Nuclear Medicine et l'Agence internationale de l'énergie atomique ont fourni des données sur le parc d'équipements, la demande en traceurs et les mises à jour des recommandations.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les articles évalués par des pairs sur la TEP à temps de vol ont permis d'éclairer la dispersion des prix et les taux d'utilisation.

Les référentiels payants (D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions) ont complété les indicateurs difficiles à obtenir.

La liste ci-dessus est illustrative ; de nombreuses autres sources publiques et par abonnement ont été consultées pour recouper les signaux.

Dimensionnement du marché et prévisions

Une approche descendante a débuté par le recensement du parc installé et les cycles de remplacement moyens, qui sont ensuite multipliés par les ASP spécifiques à chaque région afin de reconstituer la demande annuelle en matériel.

Des vérifications ascendantes sélectives — agrégations des fournisseurs et prix d'appels d'offres échantillonnés — ont validé les totaux.

Les principaux facteurs du modèle comprennent (1) les volumes annuels d'examens TEP, (2) la part des systèmes hybrides TEP/CT par rapport aux TEP/IRM, (3) la prévalence des indications oncologiques nécessitant une imagerie sérielle, (4) la capacité de production radiopharmaceutique et (5) l'élasticité du budget d'investissement à la croissance du PIB par habitant.

Les projections sur cinq ans utilisent une régression multivariée combinée à un modèle ARIMA pour capturer les décalages cycliques des achats, les coefficients étant validés lors des entretiens avec les experts.

Lorsque des lacunes ascendantes sont apparues, les ASP régionaux ont été interpolés à partir des données d'appels d'offres les plus proches avant la triangulation finale.

Cycle de validation des données et de mise à jour

Avant validation, les résultats sont soumis à des tests de résistance par rapport aux valeurs d'importation des cristaux de détecteurs et des installations de cyclotrons.

Les écarts dépassant un seuil défini déclenchent une seconde révision par un analyste et, si nécessaire, une reprise de contact rapide avec des experts du domaine.

Le rapport est actualisé annuellement, et les événements significatifs — approbations majeures de traceurs ou lancements de scanners disruptifs — donnent lieu à une mise à jour intermédiaire afin que les clients disposent toujours des informations les plus récentes.

Pourquoi la référence de Mordor sur le marché de la tomographie par émission de positrons est fiable

Les estimations publiées varient souvent parce que les entreprises retiennent des combinaisons de matériels différentes, appliquent des grilles d'ASP non vérifiées ou figent les taux de change plusieurs mois à l'avance.

Notre sélection rigoureuse du périmètre, nos mises à jour continues des taux de change et notre validation par double approche font de la référence Mordor une boussole plus stable pour les décisions stratégiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,13 Md USD (2025) | Mordor Intelligence | - |

| 2,72 Md USD (2024) | Global Consultancy A | Inclut les revenus de services et les unités reconditionnées ; ASP issu des prix catalogue sans prise en compte des remises |

| 2,50 Md USD (2023) | Trade Journal B | Se base uniquement sur les volumes d'expédition, omet la TEP/IRM, taux de change fixes de 2023 |

En résumé, les écarts proviennent principalement de choix de périmètre plus larges, d'années de base plus anciennes ou de sources uniques. En combinant des ensembles de données publiques validées, des entretiens de terrain ciblés et un ajustement continu du modèle, Mordor fournit une référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la tomographie par émission de positons en 2026 ?

Il est évalué à 2,72 milliards USD en 2026, avec un CAGR projeté de 6,19 % jusqu'en 2031.

Quelle modalité connaît la croissance la plus rapide au sein du marché de la tomographie par émission de positons ?

Les plateformes TEP/IRM se développent à un CAGR de 10,62 % en raison de la demande en neurologie et en cardiologie.

Quel facteur limite l'adoption de la tomographie par émission de positons dans les économies émergentes ?

Les coûts d'investissement et de maintenance élevés, dépassant souvent 3 millions USD par système, freinent l'adoption.

Pourquoi les photomultiplicateurs au silicium sont-ils importants pour le marché de la tomographie par émission de positons ?

Ils permettent des examens 40 % plus courts et des doses de traceur 50 % plus faibles, entraînant un taux de croissance prévisionnel de 9,67 %.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,41 %, portée par des déploiements à grande échelle en Chine et en Inde.

Comment les fournisseurs font-ils évoluer leurs modèles de revenus ?

Les leaders du marché regroupent désormais la reconstruction par intelligence artificielle et les analyses sous forme d'abonnements, créant des flux de revenus récurrents.

Dernière mise à jour de la page le: