Taille et part du marché de la chromatographie ionique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

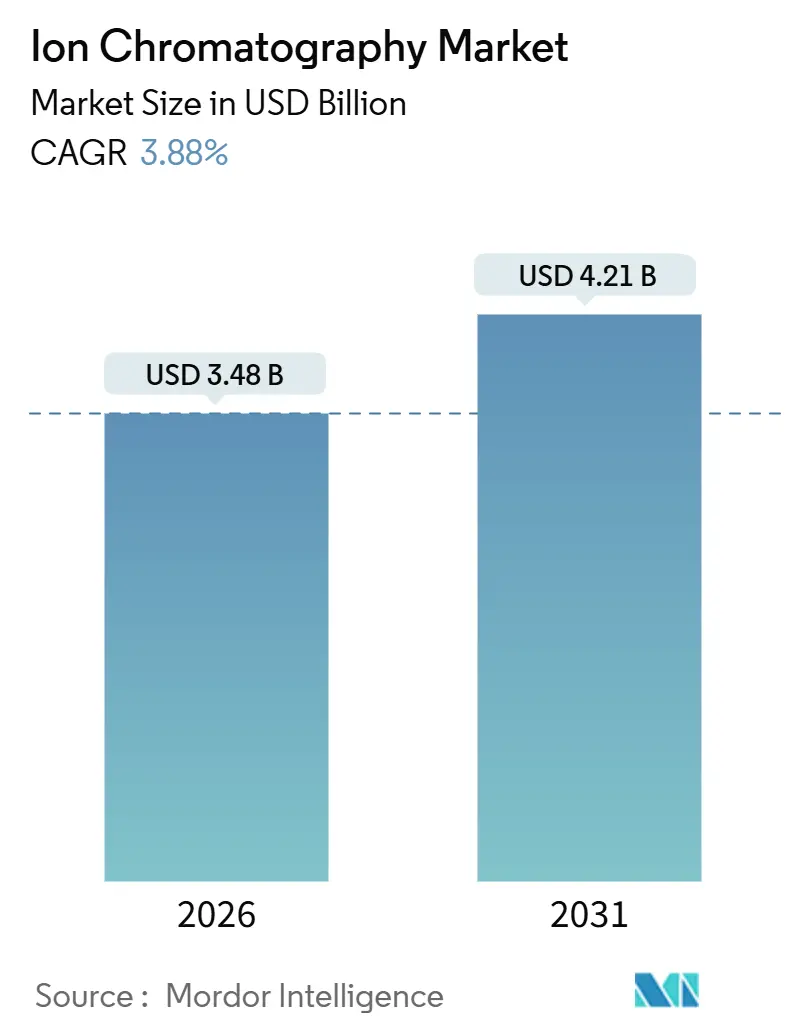

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 4.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chromatographie ionique par Mordor Intelligence

La taille du marché de la chromatographie ionique est estimée à 3,48 milliards USD en 2026 et devrait atteindre 4,21 milliards USD d'ici 2031, à un CAGR de 3,88 % au cours de la période de prévision (2026-2031).

Les mandats réglementaires sur les substances per- et polyfluoroalkylées (PFAS) dans l'eau, le resserrement des limites relatives aux excipients pharmaceutiques et les protocoles de contrôle qualité des électrolytes de qualité batterie ont transformé la chromatographie ionique d'une méthode analytique optionnelle en une exigence de conformité. Parallèlement, les gigafactories de batteries lithium-ion s'appuient sur une surveillance des anions en dessous du milliardième de partie que la spectrométrie de masse à plasma à couplage inductif ne peut pas assurer, ouvrant ainsi une niche rentable qui soutient une tarification premium. Les fournisseurs contrent l'allongement des cycles de remplacement en regroupant des contrats de maintenance prédictive, des logiciels en nuage et une optimisation des méthodes par intelligence artificielle afin de stabiliser les flux de trésorerie et de compenser la pression sur les prix du matériel.

Principaux enseignements du rapport

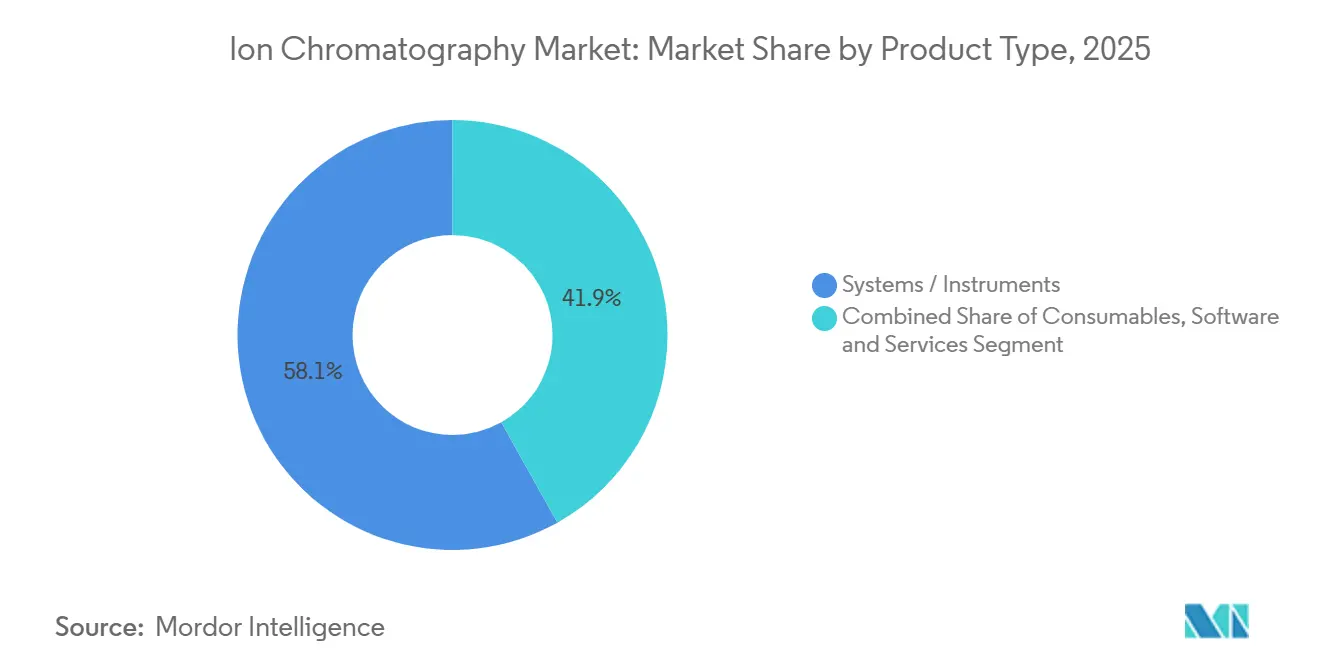

- Par type de produit, les systèmes et instruments ont représenté 58,11 % de la part des revenus en 2025, tandis que les consommables devraient se développer à un CAGR de 5,81 % jusqu'en 2031.

- Par technique chromatographique, l'échange d'ions a représenté 48,86 % de la part du marché de la chromatographie ionique en 2025, tandis que les méthodes par paire d'ions devraient croître à un CAGR de 6,19 % jusqu'en 2031.

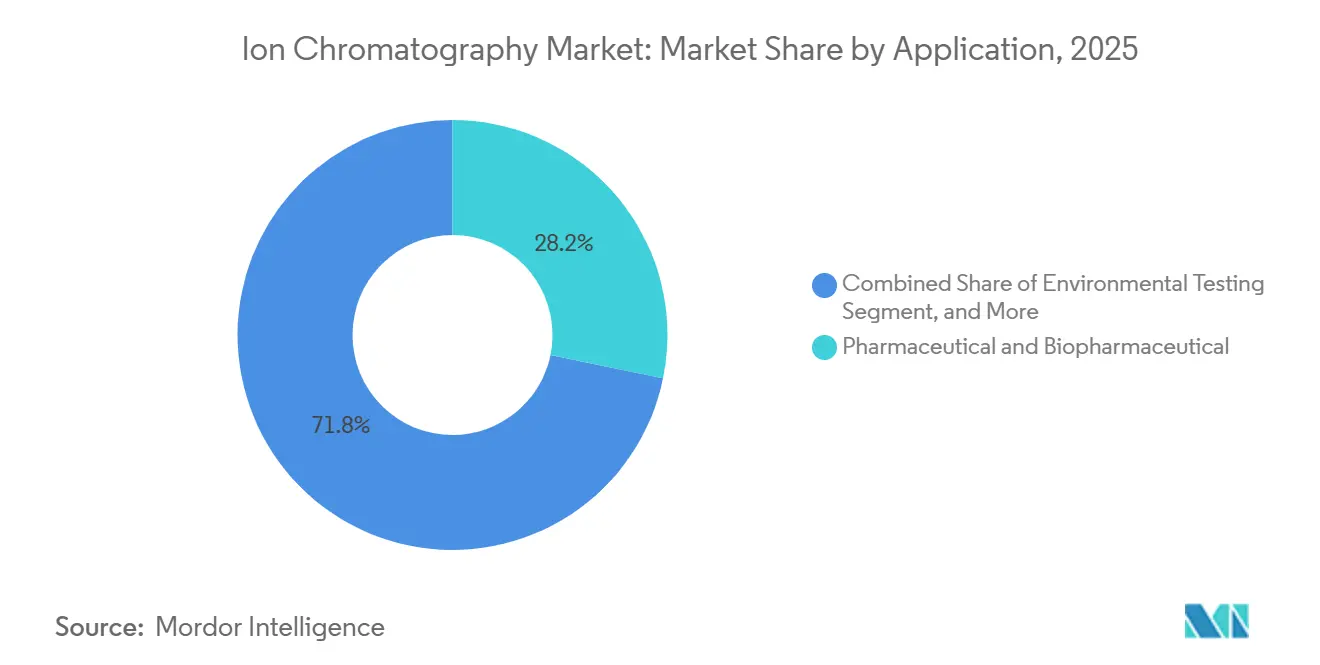

- Par application, les tests pharmaceutiques et biopharmaceutiques ont représenté 28,22 % des revenus en 2025 ; cependant, les tests environnementaux devraient progresser à un CAGR de 5,08 % jusqu'en 2031.

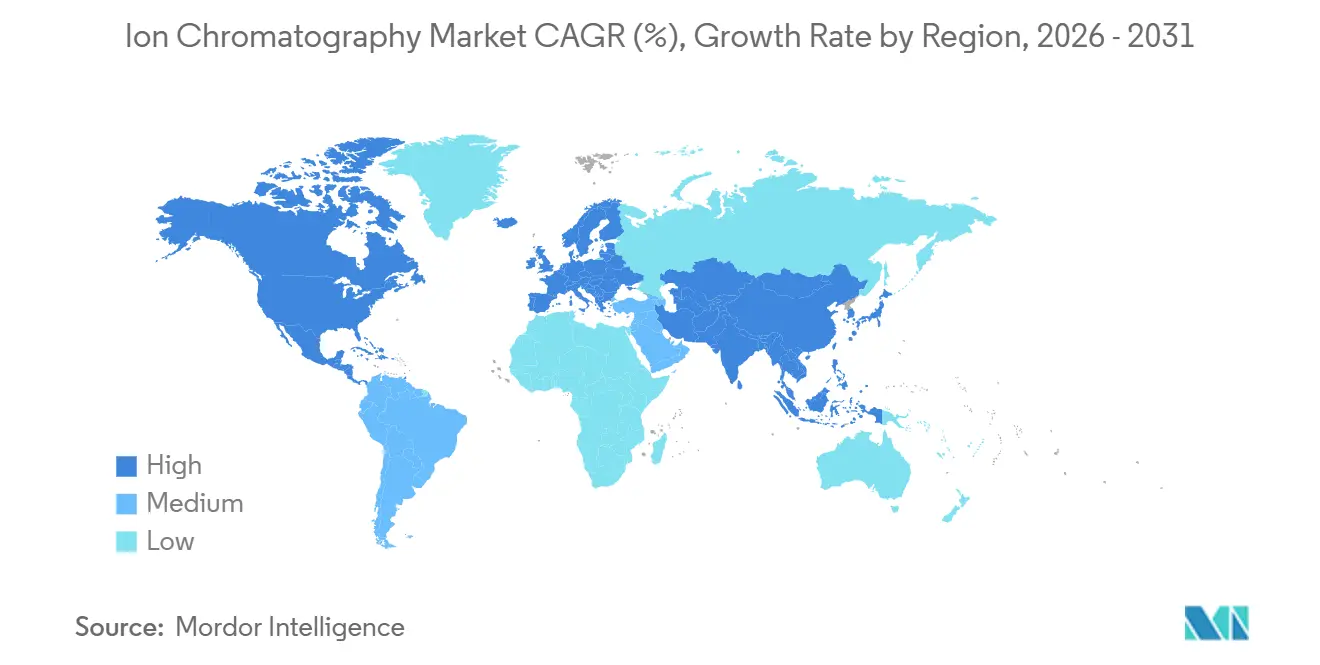

- Par géographie, l'Amérique du Nord a représenté 39,64 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 6,65 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la chromatographie ionique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales et de qualité de l'eau plus strictes | +1.2% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'application | Moyen terme (2-4 ans) |

| Hausse de la demande en contrôle qualité pharmaceutique et biopharmaceutique | +0.9% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Chine) | Long terme (≥ 4 ans) |

| Expansion de la conformité à la sécurité alimentaire et des boissons | +0.5% | Mondial, concentré dans l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Contrôle qualité des électrolytes de qualité batterie pour les gigafactories lithium-ion | +0.7% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Automatisation des méthodes par intelligence artificielle réduisant les coûts opérationnels | +0.4% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Chromatographie ionique sur micropuce pour l'analyse de l'eau au point d'utilisation | +0.3% | Mondial, déploiements pilotes dans les services municipaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et de qualité de l'eau plus strictes

Les services municipaux rénovent leurs laboratoires après que l'Agence de protection de l'environnement des États-Unis a fixé en octobre 2024 des limites provisoires de santé pour le PFOA et le PFOS à 4 parties par billion, une sensibilité que la spectroscopie traditionnelle ne peut pas atteindre.[1]Agence de protection de l'environnement des États-Unis, « Réglementation nationale primaire sur l'eau potable relative aux PFAS », epa.gov La chromatographie ionique couplée à la spectrométrie de masse en tandem est devenue le flux de travail de référence, entraînant des milliers de mises à niveau de systèmes dans les réseaux d'eau communautaires américains. La directive révisée de l'Union européenne sur l'eau potable, en vigueur depuis janvier 2026, exige une surveillance trimestrielle de 20 composés PFAS, élargissant ainsi la base adressable pour les colonnes anioniques à haute capacité. Les normes chinoises provisoires sur les eaux usées, publiées en mai 2025, exigent le signalement des tensioactifs anioniques et du chrome hexavalent, ajoutant environ 8 000 laboratoires d'ici 2028. L'attention réglementaire s'étend aux nanoplastiques, où la chromatographie par exclusion d'ions sépare les carboxylates issus de la dégradation des polymères plus efficacement que la spectroscopie optique, positionnant la technique pour une adoption plus large. Collectivement, ces mandats valorisent le marché de la chromatographie ionique en intégrant la technologie dans la conformité réglementaire de routine.

Hausse de la demande en contrôle qualité pharmaceutique et biopharmaceutique

La fabrication de produits biologiques utilise la chromatographie ionique pour quantifier les substances extractibles provenant de bioréacteurs à usage unique, les protéines résiduelles des cellules hôtes et les anions traces dans les tampons susceptibles de déstabiliser les anticorps monoclonaux.[2]Agence américaine des produits alimentaires et médicamenteux, « Guidance for Industry: Analytical Procedures and Methods Validation », fda.gov En février 2025, la FDA américaine a mis à jour ses directives de validation analytique, citant explicitement la chromatographie ionique comme méthode privilégiée pour déterminer la pureté des excipients injectables. Les développeurs de biosimilaires se tournent vers les flux de travail par paire d'ions pour l'analyse des variants de charge, ce qui améliore la résolution pour les métabolites chargés. Le régulateur chinois a approuvé 47 entités biologiques en 2025, chacune nécessitant des tests de chromatographie ionique en plusieurs étapes, ajoutant environ 120 millions USD d'achats annuels de consommables.

Expansion de la conformité à la sécurité alimentaire et des boissons

L'application intégrale de la règle de contrôles préventifs de la loi sur la modernisation de la sécurité alimentaire en 2024 a incité les transformateurs de viande, les fabricants de préparations pour nourrissons et les brasseurs artisanaux à adopter la chromatographie ionique pour surveiller les nitrates, les nitrites, les sulfates et les chlorures. L'Autorité européenne de sécurité des aliments a abaissé la dose journalière tolérable de nitrite en mars 2025, incitant les entreprises alimentaires à valider des méthodes de détection à des niveaux inférieurs au ppm. Les marques de boissons déploient des modules portables pour tester l'eau de source en vue de détecter les anions qui affectent la fermentation, tandis que des capteurs en ligne installés après des rappels de préparations pour nourrissons réduisent le temps de détection de plusieurs heures à quelques minutes. Le profilage des acides organiques dans les jus passe à la chromatographie par exclusion d'ions, réduisant le temps d'analyse de 45 minutes à 18 minutes et permettant aux producteurs de libérer les lots plus rapidement. Ces avantages en matière de conformité et d'exploitation élargissent régulièrement le marché de la chromatographie ionique.

Contrôle qualité des électrolytes de qualité batterie pour les gigafactories lithium-ion

Les fabricants de batteries lithium-ion spécifient des niveaux de fluorure, de chlorure et de sulfate inférieurs à 10 ppb dans les solvants électrolytiques, une limite de détection que seule la chromatographie ionique atteint sans préconcentration. La Chine a ajouté 280 GWh de capacité de batteries en 2025, avec CATL et BYD installant des laboratoires dédiés dans chaque gigafactory. La Gigafactory Tesla au Nevada a introduit une surveillance en ligne en 2025, réduisant les taux de rejet d'électrolytes de 4,2 % à 1,1 %, ce qui représente une économie annuelle de 18 millions USD. Les développeurs d'état solide utilisent la chromatographie ionique pour quantifier les halogénures dans les poudres céramiques, créant ainsi une niche émergente dans les consommables. Une norme IEC à venir imposera des tests de chromatographie ionique pour les électrolytes de qualité automobile d'ici fin 2026, garantissant un plancher de demande à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -0.6% | Mondial, aigu dans les marchés émergents (Moyen-Orient et Afrique, Amérique du Sud) | Moyen terme (2-4 ans) |

| Pénurie de chromatographistes qualifiés | -0.4% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en résines et suppresseurs | -0.3% | Mondial, risque concentré dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité de techniques alternatives (ICP-MS) | -0.5% | Mondial, plus fort dans les laboratoires de criblage multi-éléments | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Un instrument de spécification intermédiaire est affiché à 48 000–65 000 USD, tandis que l'installation et la validation ajoutent 12 000–18 000 USD. Les consommables alourdissent les coûts : les colonnes à échange d'anions durent 400 à 600 injections et se vendent 800 à 1 200 USD, tandis que les suppresseurs nécessitent un remplacement trimestriel à environ 600 USD. Les laboratoires sous contrat exploitant trois systèmes signalent des coûts totaux de possession annuels proches de 100 000 USD, ce qui met à rude épreuve les budgets en Inde, au Brésil et dans certaines parties de l'Afrique. Le plan de paiement à l'échantillon de Shimadzu, introduit en Asie du Sud-Est fin 2025, supprime l'investissement initial mais augmente le coût sur cinq ans de 40 % par rapport à un achat direct. Les contrats de service entraînent des coûts annuels de 8 000 à 15 000 USD, et la lenteur de la couverture du service sur le terrain dans les villes secondaires peut entraîner des systèmes inactifs pendant plusieurs jours. Ces limitations économiques restreignent la pénétration de la chromatographie ionique dans les petits laboratoires et ralentissent la croissance du marché dans les régions émergentes.

Pénurie de chromatographistes qualifiés

L'enquête 2025 de la Société américaine de chimie a révélé un taux de vacance de 23 % pour les chimistes compétents en chromatographie ionique, les retraités quittant le secteur et les talents migrant vers le secteur de la biotechnologie.[3]Société américaine de chimie, « Enquête complète 2025 sur la main-d'œuvre chimique », acs.org Les laboratoires sous contrat européens nécessitent 18 à 24 mois pour former des novices à atteindre une maîtrise indépendante du développement de méthodes, retardant ainsi la productivité. Les programmes universitaires mettent l'accent sur la biologie moléculaire plutôt que sur les séparations, réduisant ainsi le vivier de talents ; seulement 14 % des diplômés en chimie américains en 2024 avaient une expérience pratique de la chromatographie ionique, contre 31 % en 2015. L'automatisation facilite les flux de travail de routine mais ne remplace pas l'expertise en dépannage pour les interférences matricielles. Les laboratoires de contrôle qualité pharmaceutique indiens ont ouvert 240 nouveaux postes en 2025, mais ont fait face à des cycles de recrutement de six mois, obligeant les entreprises à recycler des analystes en chromatographie liquide. Les modèles de support à distance des fournisseurs aident, mais les problèmes complexes nécessitent toujours une expertise sur site, limitant le débit et tempérant la croissance globale du marché de la chromatographie ionique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables propulsent les revenus récurrents

En 2025, les systèmes et instruments représentaient 58,11 % des ventes, la plus grande part du marché de la chromatographie ionique. Pourtant, les consommables devraient croître à un CAGR de 5,81 % jusqu'en 2031, soit près du double de la croissance des instruments, illustrant le pivot vers la monétisation de la base installée. Le laboratoire pharmaceutique moyen exploitant cinq plateformes dépense 40 000 à 55 000 USD par an en colonnes, suppresseurs et packs d'éluants, créant des flux de revenus annuels prévisibles qui amortissent les bénéfices des fournisseurs. La colonne Dionex IonPac AS11-HC de Thermo Fisher, introduite en mars 2025, a atteint des durées de vie de 800 injections, réduisant le coût par échantillon de 22 % et rapprochant les utilisateurs de la chimie propriétaire. Les courtiers en équipements reconditionnés remisent les systèmes vieux de cinq ans de 40 %, ce qui accroît la pression sur le volume des nouvelles unités ; les fournisseurs mettent donc l'accent sur des architectures modulaires permettant aux acheteurs de renouveler les détecteurs tout en réutilisant les pompes et les passeurs automatiques d'échantillons. L'innovation dans les consommables cible également la durabilité ; la cartouche de suppresseur de Tosoh de septembre 2025 réduit la consommation d'eau de 35 %, un argument de vente pour les laboratoires aspirant à la certification ISO 14001.

La domination des consommables profite aux fournisseurs intégrés verticalement qui contrôlent la production de résines et l'assemblage des suppresseurs, tandis que les fabricants d'instruments purs ont du mal à capter des revenus récurrents. La niche des logiciels et services, bien que la plus petite, se développe régulièrement à mesure que l'hébergement en nuage, la documentation de validation et l'analyse de maintenance prédictive deviennent des éléments basés sur l'abonnement. Waters Empower 4 facture 3 200 USD par instrument et par an, convertissant les licences uniques en frais récurrents. La taille du marché de la chromatographie ionique attachée aux logiciels devrait donc dépasser la croissance totale du marché à mesure que les laboratoires passent à des déploiements en mode SaaS qui simplifient la préparation aux audits et la conformité en matière de cybersécurité.

Par technique chromatographique : la paire d'ions progresse sur la vague des produits biologiques

L'échange d'ions est resté le cheval de bataille en 2025, représentant 48,86 % des revenus, soutenu par la méthode EPA 300.1 et son large usage pour les anions inorganiques. Cependant, les protocoles par paire d'ions devraient croître à un CAGR de 6,19 % jusqu'en 2031, dépassant le marché global de la chromatographie ionique. Les entreprises biopharmaceutiques adoptent des réactifs de paire d'ions qui forment des complexes d'analytes transitoires, permettant des séparations en phase inverse sur des colonnes C18 standard utilisant le matériel de chromatographie liquide existant, ce qui abaisse les barrières en capital. Les directives FDA de 2025 sur les thérapeutiques oligonucléotidiques approuvent explicitement la chromatographie par paire d'ions pour le profilage des impuretés, légitimant l'approche et alimentant une hausse de la demande en colonnes. Agilent a signalé une augmentation de 340 % en glissement annuel des expéditions de paire d'ions au troisième trimestre 2025, principalement vers les fabricants de thérapies cellulaires.

L'exclusion d'ions reste une application de niche, principalement utilisée pour la surveillance des acides organiques dans la fermentation et les échantillons environnementaux. Les longs temps d'analyse et le nombre limité de fournisseurs de résines freinent la croissance. La colonne Shim-pack IC-SA3 de Shimadzu, lancée en novembre 2025, divise par deux le temps d'analyse des acides gras à chaîne courte, répondant à un obstacle clé à l'adoption. Néanmoins, l'intégration réglementaire de l'échange d'ions dans les tests de l'eau confère à cette technique un plancher de revenus durable. Au cours de la période de prévision, la diversification des techniques augmentera les volumes de consommables à mesure que les laboratoires adoptent plusieurs chimies, soutenant la croissance du marché de la chromatographie ionique dans tous les segments.

Par application : les tests environnementaux bénéficient des vents favorables réglementaires

Le contrôle qualité pharmaceutique et biopharmaceutique a généré 28,22 % des revenus en 2025 et restera le plus grand segment du marché de la chromatographie ionique ; cependant, la croissance ralentit à mesure que les laboratoires matures prolongent leurs cycles de remplacement. Les tests environnementaux devraient progresser à un CAGR de 5,08 % jusqu'en 2031, le plus rapide parmi les applications. La règle PFAS de l'EPA et la directive européenne sur l'eau potable obligent 35 000 services des eaux à installer ou à mettre à niveau leur capacité de chromatographie ionique. Les laboratoires municipaux passent de configurations à détecteur unique à des hybrides de spectrométrie de masse en tandem qui quantifient 40 espèces de PFAS en 12 minutes. Les rejets industriels en Chine font face à des limites plus strictes sur le chrome hexavalent, entraînant une augmentation rapide de l'adoption des instruments.

La sécurité alimentaire et des boissons est une autre frontière en expansion. Les rappels de préparations pour nourrissons en 2024 ont conduit les producteurs à installer des capteurs de nitrate en ligne, tandis que les brasseurs artisanaux appliquent la chromatographie ionique pour suivre les sulfates et les chlorures qui influencent la fermentation. Les applications dans les semi-conducteurs et les batteries, regroupées sous « autres recherches », s'accélèrent à mesure que les usines de fabrication de puces et les gigafactories cherchent à améliorer les rendements en défauts ; TSMC a installé 18 systèmes en 2025 et a signalé une baisse de 22 % des défauts induits par les anions. Dans l'ensemble, les usages environnementaux et industriels émergents compensent la croissance modérée des produits pharmaceutiques, maintenant un large mix d'applications au sein du marché de la chromatographie ionique.

Analyse géographique

L'Amérique du Nord a généré 39,64 % des revenus mondiaux en 2025, portée par une application stricte des réglementations PFAS et une large base pharmaceutique. La limite provisoire de 4 ppt de l'EPA a déclenché une vague de dépenses sur deux ans qui s'atténuera fin 2027 à mesure que les mises à niveau s'achèveront. Le Canada a ajouté 14 laboratoires de contrôle qualité en 2025 pour servir les efforts de diversification de la chaîne d'approvisionnement américaine, maintenant une croissance régionale à un chiffre moyen. L'expansion des batteries pour véhicules électriques au Mexique, illustrée par la gigafactory Tesla à Monterrey, introduit une demande de tests de qualité des électrolytes, maintenant les commandes d'instruments stables malgré un marché global mature.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 6,65 % jusqu'en 2031. Les normes de pharmacopée. Les usines de semi-conducteurs à Taïwan et en Corée du Sud déploient des moniteurs de chromatographie ionique en ligne pour réduire les défauts des plaquettes, justifiant des investissements de 85 000 USD par système. La base installée au Japon évolue vers des flux de travail à plus forte intensité de consommables, Shimadzu et Tosoh s'appuyant sur un service localisé pour gagner des parts de marché.

La croissance de l'Europe dépend de la conformité environnementale. La directive sur l'eau potable, en vigueur depuis janvier 2026, impose des tests trimestriels pour les PFAS, déclenchant des achats en masse dans les réseaux municipaux. Le secteur chimique allemand a installé 140 systèmes en 2025 pour respecter les nouvelles limites sur les eaux usées, un cycle qui devrait se poursuivre jusqu'en 2028. Le Royaume-Uni a ajouté 22 laboratoires de contrôle qualité après le Brexit pour s'aligner sur les directives de l'Agence de réglementation des médicaments et des produits de santé. L'Europe du Sud est à la traîne en raison de la fragmentation des services publics, mais les fonds de cohésion financent la modernisation des laboratoires jusqu'en 2029. Le Moyen-Orient et l'Afrique restent naissants mais montrent des promesses à mesure que les usines de dessalement adoptent la surveillance des anions ; ACWA Power en Arabie saoudite a équipé six installations en 2025. L'Amérique du Sud progresse de manière inégale ; les réglementations brésiliennes sur les nitrates pour les viandes transformées constituent un ancrage de croissance régulier, bien que modeste.

Paysage concurrentiel

Le marché de la chromatographie ionique est modérément concentré. La production de résines intégrée verticalement et les contrats de service pluriannuels aident les acteurs établis à protéger leurs marges. Les fournisseurs font évoluer leur stratégie de la pure innovation matérielle vers des offres groupées de logiciels, de consommables et d'analyses prédictives. Waters Empower 4 facture 3 200 USD par an et par instrument, générant des revenus récurrents fidélisants.

Les spécialistes régionaux exploitent le service localisé et les chimies de niche. La plateforme modulaire de Metrohm, lancée en juin 2025, permet des mises à niveau des détecteurs sans remplacement des pompes, répondant ainsi aux contraintes budgétaires des marchés émergents. L'analyseur portable de MembraPure de mars 2025 cible les tests d'eau sur le terrain, un segment mal desservi par les grands fournisseurs. L'activité de brevets préfigure une concurrence future dans les matériaux de suppresseurs et la longévité des membranes. Metrohm a déposé trois brevets en 2025 pour prolonger la durée de vie des suppresseurs de 40 %, constituant une menace pour les flux de consommables des concurrents.

La dynamique du marché reflète également des courbes d'adoption divergentes. Les laboratoires à fort volume adoptent l'automatisation par intelligence artificielle pour réduire les coûts par échantillon, tandis que les petits laboratoires reportent les mises à niveau en raison de contraintes en capital, élargissant ainsi les écarts de performance. L'accréditation ISO 17025 exige de plus en plus des matériaux de référence certifiés et des protocoles validés, favorisant les acteurs établis disposant de vastes bibliothèques de documentation. Les nouveaux entrants font face à des barrières de validation élevées et à une demande régionale fragmentée, ce qui maintiendra la structure stable du marché de la chromatographie ionique à moyen terme.

Leaders du secteur de la chromatographie ionique

Bio-Rad Laboratories Inc

Metrohm AG

Agilent Technologies Inc

Danaher Corporation (Cytiva)

Mitsubishi Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bruker Corporation a lancé timsMetabo, associant la spectrométrie de masse à mobilité ionique à la séparation chromatographique pour la détection des PFAS en dessous du ppb.

- Avril 2025 : Thermo Fisher Scientific a acquis l'activité Purification et Filtration de Solventum pour 4,1 milliards USD afin d'approfondir son portefeuille de bioproduction et d'analyse.

- Octobre 2024 : Agilent Technologies a introduit la série InfinityLab LC avec des fonctionnalités d'automatisation intelligente et d'efficacité énergétique.

- Juin 2024 : Purolite a ouvert une installation de résines en Pennsylvanie, augmentant la capacité de biotraitement et créant 150 emplois qualifiés.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la chromatographie ionique comme tout nouvel instrument de laboratoire ou de process qui sépare les anions ou les cations par des mécanismes d'échange d'ions, de paires d'ions ou d'exclusion ionique, ainsi que les logiciels fournis par le fabricant, les colonnes de démarrage et les étalons de calibration livrés avec chaque système. Cette valeur est exprimée en dollars américains constants 2025.

Exclusions du périmètre : les colonnes de remplacement autonomes, les contrats de service après-vente et toutes les techniques chromatographiques non basées sur les ions sont exclus du présent périmètre.

Aperçu de la segmentation

- Par type de produit

- Systèmes / Instruments

- Consommables

- Logiciels et services

- Par technique chromatographique

- Échange d'ions

- Exclusion d'ions

- Paire d'ions

- Par application

- Tests environnementaux

- Pharmaceutique et biopharmaceutique

- Qualité et sécurité alimentaire et des boissons

- Autres applications de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens avec des responsables de laboratoire, des directeurs CQ, des régulateurs environnementaux et des distributeurs d'instruments en Amérique du Nord, en Europe et en Asie nous ont permis de valider les prix unitaires, les tendances de débit et les prochains déclencheurs réglementaires. Des enquêtes de suivi auprès de producteurs d'électrolytes pour batteries au lithium et d'équipes d'AQ de médicaments génériques ont affiné les courbes d'adoption qui étaient ambiguës lors du travail documentaire.

Recherche documentaire

Nous avons commencé par les réglementations techniques publiques et les statistiques d'utilisation, telles que les données d'adoption de la méthode U.S. EPA 1633, les dossiers de conformité EU REACH, les limites ioniques de l'OMS pour l'eau potable et les directives de pureté des électrolytes pour batteries au lithium, qui révèlent les volumes de tests adressables. Les annuaires des associations professionnelles de l'AOAC International et de l'IFPAC ont été exploités pour obtenir des informations sur la base installée, tandis que les rapports 10-K des entreprises, les présentations aux investisseurs et les registres d'expéditions import-export ont enrichi les répartitions régionales des expéditions. Des bibliothèques payantes, notamment D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les communiqués de presse sur les lancements d'instruments, ont comblé les lacunes financières et chronologiques. L'analyse de brevets via Questel et les données d'importation de Volza ont permis de vérifier les nouveaux formats de détecteurs et le calendrier d'entrée sur le marché. Les sources citées sont données à titre illustratif, et nos analystes ont consulté plusieurs publications supplémentaires pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les données gouvernementales de production, de commerce et de comptage de laboratoires certifiés en un bassin de demande, qui est ensuite réconcilié avec des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires fournisseurs, des audits de stocks de distribution et des calculs de prix de vente moyen × volume échantillonnés pour affiner les totaux. Les variables clés comprennent la base installée de laboratoires, le débit annuel de tests PFAS et nitrates, le prix de vente moyen des instruments, le nombre de lots de CQ pharmaceutique et la pénétration des nouveaux détecteurs IC-MS. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, en s'appuyant sur la croissance macroéconomique, les dates de mise en œuvre réglementaire et le sentiment en matière de dépenses d'investissement comme facteurs déterminants. Lorsque les échantillons ascendants sont insuffisants, l'interpolation à partir de géographies voisines et des cycles de remplacement historiques comble l'écart.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des métriques externes, d'une révision par un analyste senior et d'une seconde passe qui signale les anomalies avant validation. Mordor actualise ses données tous les douze mois, avec des mises à jour en cours de cycle déclenchées par des événements significatifs tels qu'un changement réglementaire mondial ou un rappel majeur de produit.

Pourquoi la référence de Mordor en chromatographie ionique est fiable

Les estimations publiées diffèrent naturellement car les entreprises choisissent des périmètres, des grilles tarifaires et des rythmes d'actualisation divergents. Nous reconnaissons cette réalité d'emblée afin que les équipes d'approvisionnement puissent retracer l'origine de chaque chiffre.

Les principaux facteurs d'écart incluent souvent la question de savoir si les consommables et les revenus de service sont regroupés, la manière dont les plateformes IC-MS émergentes sont traitées, le calendrier de conversion des devises et l'année à laquelle chaque étude fixe sa base. Le périmètre rigoureux de Mordor, son actualisation annuelle et sa modélisation à double approche (descendante corroborée par un échantillonnage ascendant) maintiennent notre référence centrée et prête à l'emploi décisionnel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,20 Md USD (2025) | Mordor Intelligence | - |

| 2,96 Md USD (2024) | Global Consultancy A | Regroupe les ventes de colonnes et de résines avec les instruments, utilise des taux de change vieux de cinq ans |

| 1,10 Md USD (2024) | Industry Association B | Ne couvre que le châssis des instruments, limité à trois régions |

En résumé, la comparaison montre qu'une fois le périmètre, la parité des devises et la cadence d'actualisation normalisés, les chiffres de Mordor se situent exactement entre les estimations conservatrices limitées au matériel et les totaux plus larges incluant les réactifs, offrant aux clients une référence équilibrée et transparente qu'ils peuvent reproduire avec des données publiquement traçables.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la chromatographie ionique en 2031 ?

La taille du marché de la chromatographie ionique devrait atteindre 4,21 milliards USD d'ici 2031, avec un CAGR de 3,88 % à partir de 2026.

Quel segment de produit se développe le plus rapidement ? |

Les consommables tels que les colonnes, les suppresseurs et les réactifs croissent à un CAGR de 5,81 % grâce à la demande récurrente de la base d'instruments installée.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide de la fabrication pharmaceutique sous contrat, des usines de semi-conducteurs et des gigafactories lithium-ion en Chine, en Inde, à Taïwan et en Corée du Sud entraîne un CAGR régional de 6,65 %.

Comment les réglementations influencent-elles la demande ?

Des limites PFAS plus strictes dans l'eau, des spécifications plus rigoureuses pour les excipients pharmaceutiques et les normes à venir sur les électrolytes de batteries transforment la chromatographie ionique en une nécessité de conformité dans de multiples secteurs.

Quel rôle joue l'intelligence artificielle dans les systèmes modernes de chromatographie ionique ?

Les logiciels basés sur l'intelligence artificielle optimisent les gradients, prédisent la durée de vie des colonnes, automatisent l'identification des pics et déclenchent la maintenance préventive, réduisant le temps de développement des méthodes et les temps d'arrêt imprévus de plusieurs dizaines de pourcents.

Dernière mise à jour de la page le: