Taille et part de marché des aéronefs à zéro émission

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.29 Milliards de dollars |

| Taille du Marché (2031) | 10.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs à zéro émission par Mordor Intelligence

La taille du marché des aéronefs à zéro émission devrait passer de 7,54 milliards USD en 2025 à 8,29 milliards USD en 2026 et est prévue pour atteindre 10,25 milliards USD d'ici 2031 à un CAGR de 4,34 % sur la période 2026-2031. L'élan se déplace des démonstrations vers une production évolutive, alors que la propulsion hydrogène-électrique approche des voies de certification de type et que les plateformes à batterie électrique gagnent en autonomie et en capacités de rotation. Cependant, la densité de puissance élevée des piles à combustible, la certification du stockage cryogénique et l'infrastructure de ravitaillement en hydrogène dans les aéroports restent des obstacles majeurs au déploiement à grande échelle. Les équipementiers de cellules aéronautiques séquencent encore les capitaux entre la préparation aux carburants d'aviation durables et l'architecture hydrogène ou électrique. Pourtant, l'intention du programme reste visible, car Airbus met en avant un concept à pile à combustible avec quatre moteurs de propulsion électrique de 2 MW et vise une mise en service dans la seconde moitié des années 2030.

Principaux enseignements du rapport

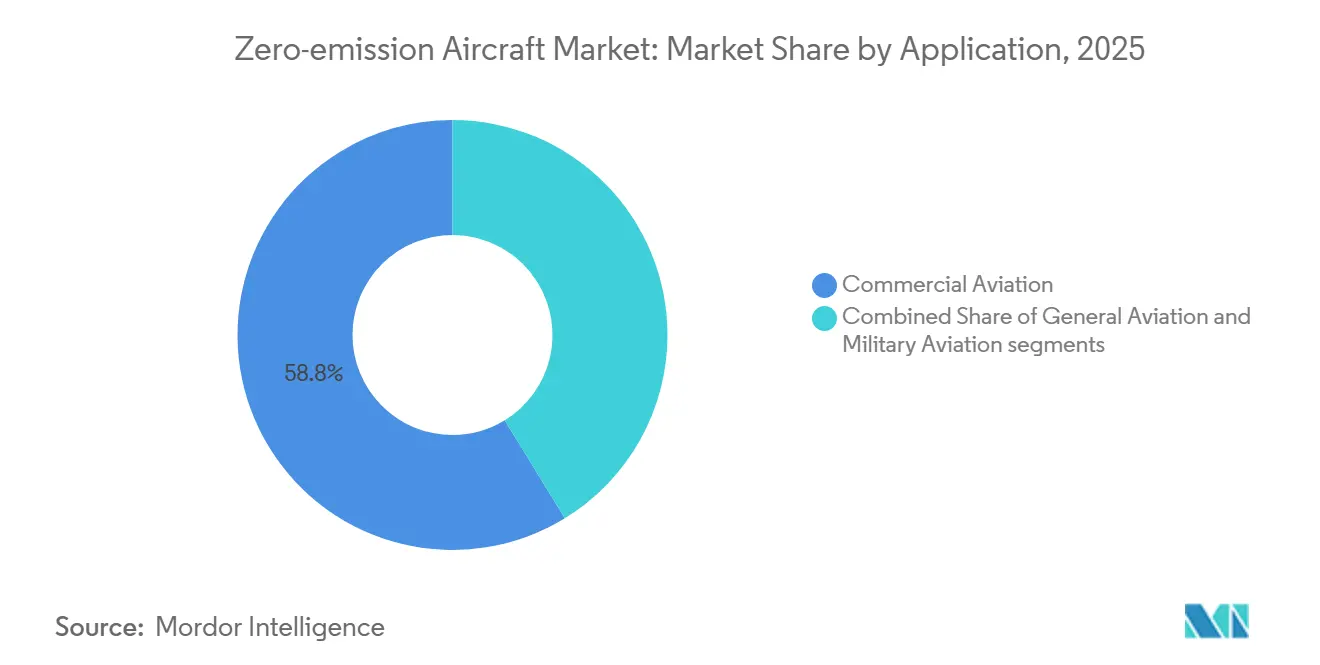

- Par application, l'aviation commerciale a dominé le marché des aéronefs à zéro émission avec une part de revenus de 58,75 % en 2025, et l'aviation générale devrait croître à un CAGR de 6,54 % jusqu'en 2031.

- Par technologie de propulsion, l'hybride électrique détenait une part de 46,21 % du marché des aéronefs à zéro émission en 2025, tandis que l'hydrogène devrait se développer à un CAGR de 9,34 % jusqu'en 2031.

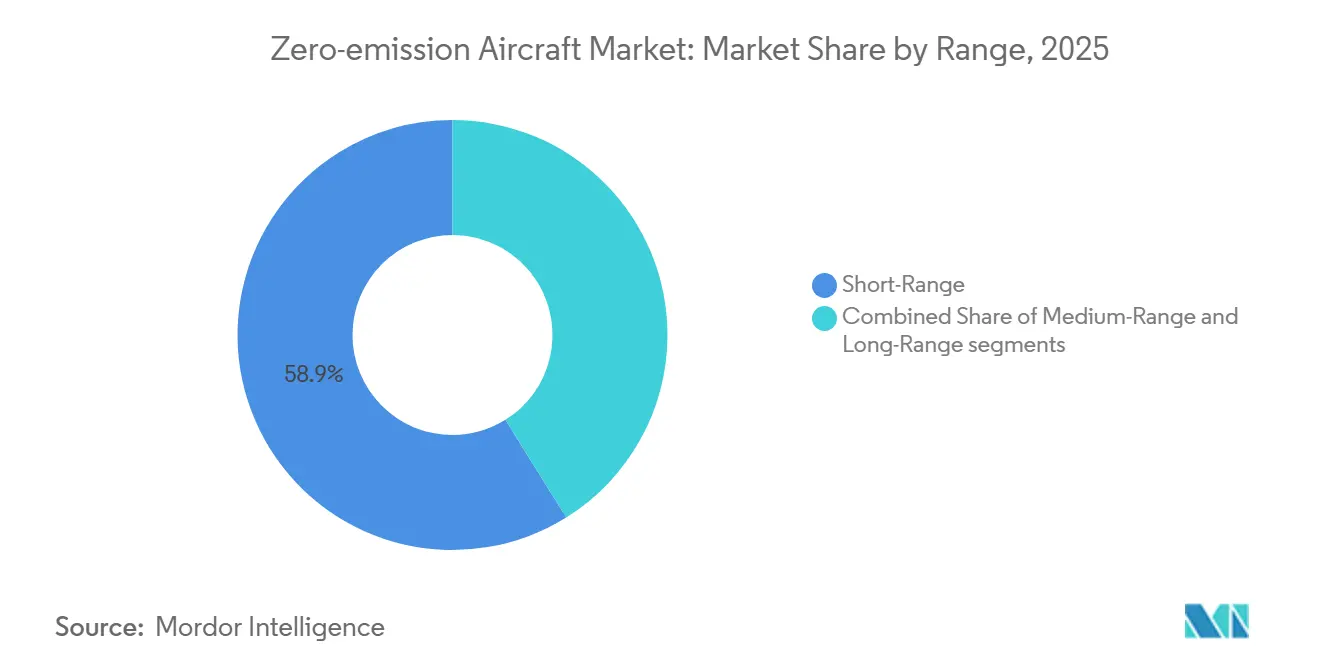

- Par autonomie, la courte portée représentait une part de 58,87 % du marché des aéronefs à zéro émission en 2025, tandis que la moyenne portée progresse à un CAGR de 6,21 % jusqu'en 2031.

- Par type d'aéronef, l'aile fixe représentait une part de 43,22 % du marché des aéronefs à zéro émission en 2025, tandis que les systèmes aériens sans pilote croissent à un CAGR de 7,95 % jusqu'en 2031.

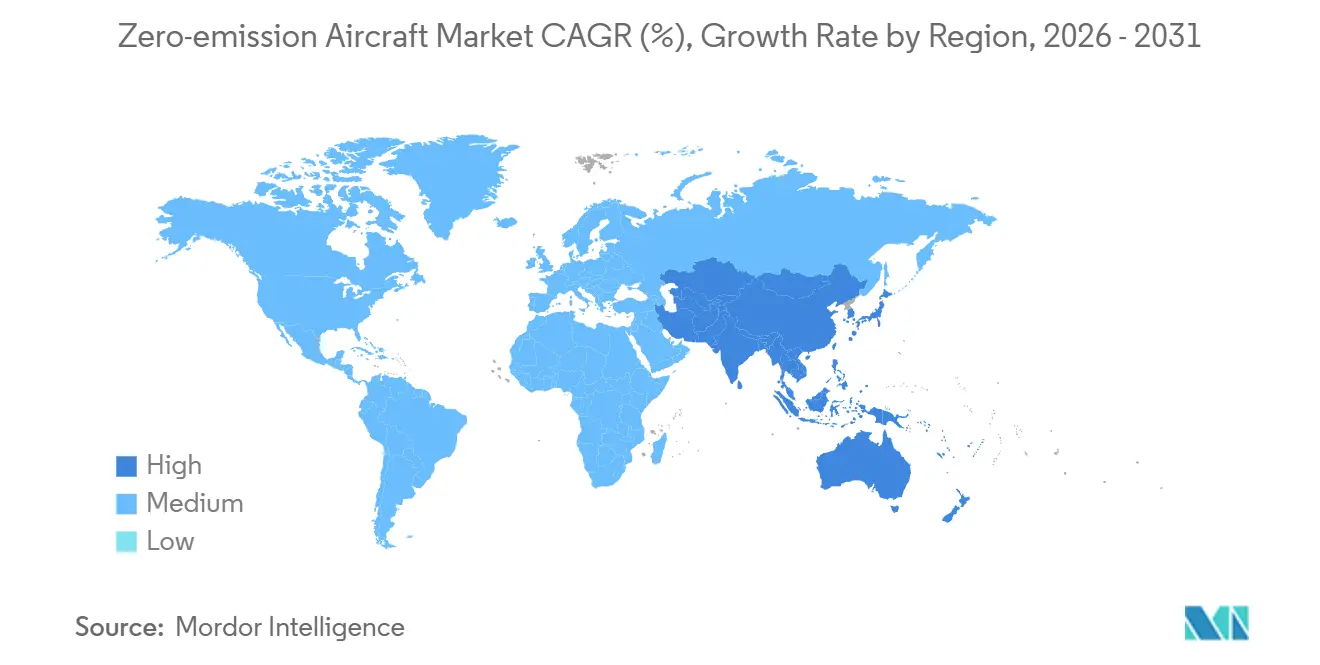

- Par géographie, l'Amérique du Nord détenait une part de 31,54 % du marché des aéronefs à zéro émission en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aéronefs à zéro émission

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées dans les systèmes de propulsion à pile à combustible hydrogène pour l'aviation | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Dynamique politique mondiale en faveur de l'infrastructure d'aviation à hydrogène vert | +1.0% | Europe, Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Percées dans les batteries aéronautiques de nouvelle génération à haute densité d'énergie | +1.1% | Mondial avec des nœuds de chaîne d'approvisionnement aux États-Unis, en Europe et en Asie | Moyen terme (2 à 4 ans) |

| Mandats de carburants d'aviation durables accélérant le développement des aéronefs à zéro émission | +0.8% | Europe, Royaume-Uni, Asie-Pacifique, Amérique du Sud | Court terme (≤ 2 ans) |

| Investissements public-privé croissants dans les installations de production d'hydrogène en aéroport | +0.7% | Europe, Amérique du Nord, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Incitations réglementaires et économiques favorisant les technologies de propulsion électrique à faible bruit | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les systèmes de propulsion à pile à combustible hydrogène pour l'aviation

Airbus a validé un système de propulsion hydrogène intégré de 1,2 MW et a présenté une configuration notionnelle avec deux réservoirs d'hydrogène liquide alimentant quatre moteurs de propulsion électrique de 2 MW, clarifiant une architecture système visant une entrée en service dans la seconde moitié des années 2030.[1]Airbus Communications, "Airbus Showcases Hydrogen Aircraft Technologies During Its 2025 Summit," Airbus, airbus.com La feuille de route de la FAA sur les aéronefs à propulsion hydrogène décrit l'analyse des risques jusqu'en 2028 et la préparation réglementaire pour 2028-2032 pour les piles à combustible et les turbines à combustion d'hydrogène, ancrant l'arc réglementaire pour la certification de type des groupes motopropulseurs hydrogène-électrique. ZeroAvia a obtenu le premier document d'émission G‑1 de la FAA pour un système hydrogène-électrique de 600 kW et vise une mise en service initiale sur des aéronefs de 10 à 20 sièges, signalant une voie pratique à court terme pour les retrofits de navettes au sein du marché des aéronefs à zéro émission.[2]ZeroAvia Team, "Advancing Hydrogen Aviation in 2025 – The 4 Pillars of Success," ZeroAvia, zeroavia.com L'entreprise commune Clean Aviation de l'Europe a intégré la poussée hydrogène-électrique dans des programmes pluriannuels qui soutiennent des piles évolutives, la gestion thermique et des méthodes d'intégration compatibles avec les conceptions de retrofit et de feuille blanche. Ces développements consolident les piles à combustible comme voie prioritaire pour les missions à moyenne portée où les limites de poids des batteries sont contraignantes, compte tenu de la densité d'énergie gravimétrique plus élevée de l'hydrogène.

Dynamique politique mondiale en faveur de l'infrastructure d'aviation à hydrogène vert

La feuille de route hydrogène de la FAA établit un plan par étapes pour les évaluations de sécurité jusqu'en 2028 et la préparation réglementaire pour 2028-2032 couvrant les piles à combustible, les turbines à combustion d'hydrogène et les architectures hybrides, offrant une voie structurée pour l'adoption technologique. La feuille de route correspondante de l'AESA anticipe l'entrée des aéronefs régionaux pour les concepts hydrogène entre 2030 et 2040 et un déploiement commercial plus large dans la fenêtre 2040-2050, ce qui contribue à aligner les normes transatlantiques. L'UE a réservé des capitaux importants pour développer l'économie de l'hydrogène, notamment une enchère d'hydrogène dans le cadre de la Banque européenne de l'hydrogène, avec des catégories d'achat désignées pour l'aviation et le maritime. Les initiatives de financement régional américaines, telles que le hub hydrogène ARCHES, mobilisent la production adjacente aux aéroports, la logistique et les pilotes de ravitaillement qui relient le soutien fédéral aux développements menés par les États. Les initiatives côté aéroport continuent de se développer grâce à des partenariats menés par les équipementiers qui définissent les concepts de ravitaillement et les procédures opérationnelles avant l'entrée en service des aéronefs sur le marché des aéronefs à zéro émission. Cette politique, ainsi que la dynamique en matière d'infrastructure, réduit les primes de risque des programmes à pile à combustible et à turbine hydrogène en clarifiant les enveloppes de conception et d'exploitation.

Percées dans les batteries aéronautiques de nouvelle génération à haute densité d'énergie

La densité d'énergie au niveau cellulaire de 400 Wh/kg a atteint les programmes de vol, comme le démontre la batterie Samson de MagniX, qui offre un potentiel d'autonomie doublé par rapport à de nombreux systèmes d'aéronefs électriques de génération précédente. Ces avancées améliorent les capacités opérationnelles pour les avions d'entraînement à batterie électrique, les taxis aériens et les navettes régionales, en mettant l'accent sur des temps de rotation rapides et des cycles d'utilisation constants dans l'aviation à zéro émission. Les architectures de produits qui combinent la propulsion électrique et les prolongateurs d'autonomie arrivent à maturité en parallèle, permettant aux opérateurs de déployer l'électrique pour les courtes étapes et les modes hybrides pour les étapes plus longues. Les constructeurs de cellules continuent de mettre l'accent sur l'intégration des systèmes, la gestion thermique et les protocoles de recharge qui standardisent les opérations au sol dans les différents aérodromes et vertiports.

Mandats de carburants d'aviation durables accélérant le développement des aéronefs à zéro émission

ReFuelEU Aviation exige un mélange de carburants d'aviation durables qui passe d'un objectif initial à des seuils à long terme élevés d'ici 2050, ce qui ancre la planification de la conformité des opérateurs et accélère les investissements parallèles dans les plateformes de carburants d'aviation durables et à zéro émission. Le Royaume-Uni a établi un mandat formel de carburants d'aviation durables avec des jalons clairs pour 2030 et 2040, incitant les compagnies aériennes et les aéroports à allouer des capitaux pour la logistique des carburants et les accords d'achat. Les équipementiers de moteurs ont répondu en certifiant leurs flottes pour fonctionner avec des mélanges de carburants d'aviation durables à 100 %, ce qui soutient la décarbonation à court terme pendant que les architectures hydrogène et électrique à plus long terme arrivent à maturité. Une analyse récente de partenaires industriels indique qu'une infrastructure hydrogène ciblée dans un nombre limité de grands hubs de l'UE pourrait générer des réductions d'émissions substantielles par rapport à une trajectoire de statu quo, renforçant davantage l'argumentaire en faveur des plateformes à pile à combustible.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée de cryoréservoirs d'hydrogène liquide certifiés de qualité aérospatiale | -0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Forte volatilité des prix des matières premières pour les chimies de batteries avancées | -0.5% | Mondial avec des risques de concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Longs délais de certification pour les systèmes de propulsion électrique et hydrogène novateurs | -0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation généralisée de carburants d'aviation durables de substitution retardant les investissements à zéro émission | -0.4% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de cryoréservoirs d'hydrogène liquide certifiés de qualité aérospatiale

L'hydrogène liquide doit être stocké à environ moins 253 degrés Celsius et nécessite plus de quatre fois le volume du carburéacteur conventionnel pour le même contenu énergétique, ce qui impose des conceptions de réservoirs dédiées et de nouvelles configurations d'aéronefs plutôt que les ailes humides traditionnelles. Les exigences en matière de matériaux et de performances structurelles sont strictes, car les réservoirs doivent supporter des cycles répétés de pression et de température sur des années de service sans microfissuration ni pertes d'évaporation inacceptables. La feuille de route hydrogène par étapes de l'AESA reflète la complexité de l'intégration des systèmes de bout en bout, avec une entrée régionale projetée entre 2030 et 2040 et un déploiement large dans les décennies suivantes. Ces lacunes augmentent les besoins en capitaux pour les articles d'essai, les réservoirs au sol et les prototypes opérationnels, ralentissant la certification des plateformes et les approbations aéroportuaires pour le marché des aéronefs à zéro émission. À mesure que les normes des cryoréservoirs convergent, les kits de retrofit et les conceptions de feuille blanche pourront évoluer avec des réservoirs plus légers et à plus longue durée de vie qui préservent la charge utile et l'économie de rotation.

Forte volatilité des prix des matières premières pour les chimies de batteries avancées

La demande de lithium a fortement augmenté en 2024, tandis que la capacité de raffinage restait concentrée dans un petit nombre de pays, augmentant l'exposition aux perturbations politiques et commerciales qui peuvent rapidement modifier les courbes de coûts. Les principaux hubs de raffinage ont élargi leur part du traitement mondial, et la concentration de la chaîne d'approvisionnement a accru le risque de fluctuations de prix qui compliquent les analyses de rentabilité des programmes aéronautiques. Les contrôles à l'exportation et les suspensions d'approvisionnement à court terme dans les minéraux critiques soulignent comment les chocs d'approvisionnement peuvent se répercuter sur les prix des packs et les calendriers de livraison. Les cellules de qualité aéronautique nécessitent une densité d'énergie plus élevée et des contrôles de qualité plus stricts que les packs de véhicules électriques typiques, ce qui limite la capacité à compenser les hausses par des substitutions de qualité courante. Les développeurs sur le marché des aéronefs à zéro émission s'appuient souvent sur des formats et des chimies sur mesure pour atteindre les objectifs de certification et de performance, ce qui atténue les économies d'échelle par rapport au marché automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les cycles de renouvellement des flottes propulsent l'adoption commerciale

L'aviation commerciale représentait la plus grande part du marché des aéronefs à zéro émission en 2025, avec une part de 58,75 %, reflétant les cycles de renouvellement des flottes des compagnies aériennes et les plans de décarbonation qui privilégient les plateformes certifiées à la fin des années 2020 et au début des années 2030. Les transporteurs régionaux ont ancré l'adoption précoce grâce à des engagements envers des aéronefs hybrides électriques de 30 sièges, avec l'électrique pour les segments à courte distance et l'hybride pour les étapes prolongées afin de maintenir la fiabilité de l'exploitation. Airbus continue d'affiner une architecture à pile à combustible avec quatre moteurs de propulsion électrique de 2 MW et une configuration d'hydrogène liquide à deux réservoirs comme voie pour un déploiement ultérieur, créant un ensemble d'options pour les compagnies aériennes qui ont besoin de solutions d'équipement en ligne à long terme.

L'aviation générale devrait croître à un CAGR de 6,54 % jusqu'en 2031, soutenue par les écoles de pilotage, les charters et les propriétaires-exploitants qui valorisent les faibles coûts d'exploitation et la réduction du bruit pour les missions courtes fréquentes. Les modèles à batterie électrique ont démontré des opérations passagers et une endurance de vol adaptées aux sorties d'entraînement typiques, et ces cas d'utilisation contribuent à valider les cycles de maintenance, les routines de recharge et la logistique aéroportuaire. Le secteur des aéronefs à zéro émission connaîtra une demande soutenue des services publics, notamment les interventions d'urgence et les vols médicaux, privilégiant les opérations silencieuses et les étapes plus courtes pour une fonctionnalité efficace. Au fil du temps, l'adoption de l'aviation générale alimentera les données en retour vers les plateformes régionales sur les performances des batteries, la stabilité thermique et le débit de recharge.

Par technologie de propulsion : l'hybride électrique comble les lacunes à court terme, l'hydrogène cible les plus longues portées

L'hybride électrique détenait 46,21 % de la part de marché des aéronefs à zéro émission en 2025, reflétant les retrofits et conversions à court terme qui utilisent des moteurs électriques pour le décollage et la montée tout en maintenant une autonomie étendue grâce à la génération basée sur turbine. Les programmes d'aviation propre continuent de soutenir des démonstrateurs hybrides qui réduisent les risques liés à l'intégration des hélices, des machines électriques, de l'électronique de puissance et de la gestion thermique pour les aéronefs régionaux. Les applications où la longueur de piste, le bruit et la qualité de l'air local créent des contraintes aéroportuaires favorisent les hybrides à court terme, car ils offrent de bonnes performances au décollage et un bruit réduit sans dépendre de l'infrastructure hydrogène. Les voies de certification de type de la FAA pour les aéronefs de navette de classe Partie 23 progressent des démonstrateurs hybrides vers le déploiement commercial, guidant les stratégies des fournisseurs et des opérateurs.

La propulsion hydrogène devrait se développer à un CAGR de 9,34 % jusqu'en 2031, soutenue par sa densité d'énergie gravimétrique plus élevée par rapport aux batteries et des cycles de ravitaillement rapides qui contribuent à préserver l'utilisation des aéronefs sur les routes à moyenne portée. Les jalons du programme de ZeroAvia, notamment le premier document d'émission G‑1 de la FAA pour un système hydrogène-électrique de 600 kW et un pipeline croissant de commandes de moteurs, positionnent les piles à combustible pour les aéronefs de 10 à 20 sièges en premier, avec des piles plus grandes ciblant ensuite la classe de 40 à 80 sièges. Airbus a validé un système de pile à combustible de classe mégawatt et a décrit un concept comportant quatre moteurs de propulsion électrique de 2 MW alimentés par des réservoirs d'hydrogène liquide, établissant des références de performance précises pour guider les fournisseurs dans le respect des spécifications techniques. La propulsion entièrement électrique restera centrale dans les réseaux urbains et régionaux à courte portée où la densité d'énergie et le débit de recharge au sol peuvent soutenir des cycles de mission à haute fréquence.

Par autonomie : la courte portée domine, la moyenne portée s'accélère

Les vols à courte portée représentaient 58,87 % du marché des aéronefs à zéro émission en 2025, correspondant à l'enveloppe de performance des systèmes actuels à batterie et hydrogène pour l'aviation régionale et la mobilité aérienne urbaine. Les conceptions hybrides électriques de trente sièges, telles que l'ES‑30, combinent un mode entièrement électrique pour les étapes plus courtes et un mode hybride pour les étapes prolongées afin de préserver la flexibilité d'exploitation dans les différents aéroports. Les démonstrations de vols électriques transportant des passagers dans les grands aéroports renforcent les temps de rotation réalistes, les procédures au sol et le développement des dossiers de sécurité pour les secteurs courts. Les architectures de taxis aériens mettent l'accent sur les courtes liaisons et les cycles rapides, ce qui amplifie les avantages opérationnels du bruit réduit et du nombre réduit de pièces mobiles inhérents à la propulsion électrique au sein du marché des aéronefs à zéro émission.

Les aéronefs à moyenne portée devraient progresser à un CAGR de 6,21 % jusqu'en 2031, à mesure que la validation de l'hydrogène liquide soutient le remplacement des turbopropulseurs régionaux et éventuellement les missions à fuselage étroit. La densité d'énergie gravimétrique plus élevée de la propulsion à pile à combustible et le ravitaillement rapide s'alignent avec l'économie de rotation sur les réseaux régionaux qui ne peuvent pas accepter de longs temps de recharge. Les développeurs de piles multi-mégawatts et de stockage cryogénique privilégient les étapes d'intégration qui permettent aux moteurs de la classe 2 MW de soutenir des plateformes de 40 à 80 sièges. Les avancées dans les réservoirs, les piles et les systèmes thermiques conduisent à des cabines plus grandes et des autonomies étendues sur le marché des aéronefs à zéro émission. La combustion d'hydrogène ou les carburants d'aviation durables soutiendront les missions à longue portée jusqu'à ce que les améliorations de la densité d'énergie et les configurations d'aéronefs optimisées permettent une propulsion à zéro émission évolutive pour les opérations intercontinentales.

Par type d'aéronef : la croissance des systèmes aériens sans pilote dépasse le leadership de l'aile fixe

Les plateformes à aile fixe détenaient 43,22 % du marché des aéronefs à zéro émission en 2025, portées par les programmes de navettes et régionaux qui peuvent intégrer une propulsion hybride ou hydrogène-électrique avec des voies de certification définies. Les feuilles de route de la FAA et les démonstrations industrielles ciblent les aéronefs de classe navette pour valider la fiabilité des systèmes de classe mégawatt et optimiser la gestion thermique pour les cycles opérationnels quotidiens. À mesure que le stockage d'énergie et les performances des piles à combustible s'améliorent, les plateformes à aile fixe peuvent évoluer en taille de cabine tout en préservant la charge utile et l'autonomie par rapport aux objectifs opérationnels. Le secteur des aéronefs à zéro émission exploite également des composants transversaux de l'aviation générale, où les preuves de concept en matière de débit de recharge et de durée de cycle réduisent les risques systémiques. Ces éléments font de l'aile fixe un ancrage naturel pour l'adoption précoce pendant que l'infrastructure se développe.

Les systèmes aériens sans pilote devraient croître à un CAGR de 7,95 % jusqu'en 2031, propulsés par des missions qui valorisent la longue endurance, les faibles signatures acoustiques et les émissions thermiques réduites. Les piles à combustible hydrogène peuvent multiplier l'endurance des petits drones par rapport aux batteries, élargissant leurs rôles dans la surveillance, l'inspection et l'intervention d'urgence. Les architectures électriques simplifient la maintenance et la surveillance de l'état du système, des avantages qui se traduisent par une disponibilité plus élevée pour les missions à tempo élevé. À mesure que les cadres réglementaires évoluent pour les opérations au-delà de la ligne de visée visuelle, les plateformes de systèmes aériens sans pilote bénéficieront des dossiers de sécurité développés dans les programmes de navettes avec équipage.

Analyse géographique

L'Amérique du Nord détenait 31,54 % du marché des aéronefs à zéro émission en 2025, soutenue par des feuilles de route de certification claires et des démonstrations actives qui alignent la maturité technologique avec les déploiements de classe navette. Les orientations de la FAA sur les aéronefs à propulsion hydrogène encadrent l'analyse des risques et l'atténuation des risques tout au long de la décennie, ce qui contribue à aligner les campagnes d'essai des équipementiers et des opérateurs. Les démonstrations de vols électriques transportant des passagers dans les grands aéroports américains montrent la faisabilité opérationnelle des services à court terme pour la formation, le charter et les missions régionales courtes. Les informations de durabilité de The Boeing Company confirment un fort accent sur l'utilisation des carburants d'aviation durables dans ses opérations, ce qui complète plutôt que remplace la R&D en propulsion à zéro émission. L'intégration des pilotes de carburants d'aviation durables et à zéro émission permet aux transporteurs et aux aéroports d'assurer la conformité tout en planifiant stratégiquement les transitions hydrogène et hybrides à moyen terme pour les routes prioritaires sur le marché des aéronefs à zéro émission.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 6,82 % jusqu'en 2031, portée par les investissements dans les programmes hydrogène et les initiatives d'aéronefs électrifiés aux côtés de marchés de trafic aérien à forte croissance. Les transporteurs régionaux et les aéroports testent les opérations électriques dans les réseaux urbains et insulaires où les étapes plus courtes et les cycles fréquents s'alignent avec les atouts de la propulsion électrique. Sur la période de prévision, le développement par l'Asie-Pacifique des écosystèmes d'hydrogène et de recharge entraînera une montée en puissance régulière des services pilotes vers les premières missions commerciales sur le marché des aéronefs à zéro émission.

L'Europe continue d'apporter des contributions constantes à l'adoption grâce à des objectifs climatiques ambitieux et à des financements publics dans le cadre des programmes de l'UE qui privilégient les démonstrateurs hydrogène et hybrides pour les flottes régionales.[3]Clean Aviation Programme Office, "Work Programme and Budget 2024–2025," Clean Aviation Joint Undertaking, clean-aviation.eu ReFuelEU Aviation établit une base de référence croissante pour les carburants d'aviation durables qui aligne la décarbonation à court terme avec l'entrée à zéro émission à moyen terme, tandis que les États membres et les aéroports explorent le déploiement d'hydrogène basé sur les hubs. Les travaux conceptuels hydrogène d'Airbus et les initiatives des partenaires aéroportuaires indiquent que le déploiement évolutif suivra la convergence des normes et la préparation de l'infrastructure. Les initiatives industrielles européennes façonnent également les chaînes d'approvisionnement en composants pour les réservoirs, les piles et l'électronique de puissance qui alimentent les programmes aéronautiques sur l'ensemble du marché des aéronefs à zéro émission.

Paysage concurrentiel

Les acteurs établis du secteur et les spécialistes progressent selon des voies différentes alors que l'adoption des carburants d'aviation durables s'accélère tandis que les programmes hydrogène-électrique et hybride-électrique avancent dans la certification. Airbus a déclaré une augmentation de la R&D en 2025 et continue de financer des concepts hydrogène intégrant des piles à combustible de classe mégawatt, renforçant son intention de mettre en service un aéronef à propulsion par pile à combustible dans la seconde moitié des années 2030. The Boeing Company a mis l'accent sur l'utilisation des carburants d'aviation durables dans ses opérations. Elle a maintenu sa R&D comme le montrent ses dépôts annuels et ses informations de durabilité, signalant une approche à double voie qui soutient la décarbonation à court terme tout en suivant la propulsion à zéro émission.

Les spécialistes se concentrent sur des architectures de propulsion modulaires qui s'adaptent aux classes de navettes et régionales. ZeroAvia a obtenu le premier document d'émission G‑1 de la FAA pour un groupe motopropulseur hydrogène-électrique de 600 kW, a continué à constituer un pipeline de commandes de moteurs et a élargi sa capacité de fabrication pour les systèmes et piles à combustible, ce qui soutient ensemble les premières entrées de 10 à 20 sièges.

Les partenariats technologiques capturent des éléments clés, tels que la densité d'énergie au niveau cellulaire, l'électronique de puissance et les systèmes thermiques. L'annonce de la batterie MagniX à 400 Wh/kg au niveau cellulaire illustre comment les intégrateurs de propulsion peuvent étendre les étapes électriques pour les routes de navettes. À mesure que les constructeurs de cellules et les fournisseurs de systèmes s'alignent sur les preuves de certification, ils établissent des normes de facto pour les opérations, la recharge et le ravitaillement auxquelles les nouveaux entrants doivent se conformer pour être compétitifs sur le marché des aéronefs à zéro émission.

Leaders du secteur des aéronefs à zéro émission

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Surf Air Mobility Inc., acteur important du secteur de la mobilité aérienne, a annoncé un accord d'achat d'aéronefs avec BETA Technologies, un innovateur dans l'aérospatiale électrique. Cette alliance stratégique vise à accélérer le déploiement de solutions de mobilité aérienne avancées qui privilégient la sécurité, la fiabilité et la rentabilité. Conformément à l'accord, Surf Air Mobility a passé une commande ferme de 25 aéronefs ALIA CTOL entièrement électriques, avec une option pour étendre la commande de 75 aéronefs supplémentaires. Ces aéronefs sont destinés à renforcer les opérations régionales de Surf Air Mobility.

- Juin 2025 : ZeroAvia a reçu une subvention de recherche et d'innovation pour les petites entreprises de l'AFWERX pour étudier l'intégration de la propulsion hydrogène et de la technologie d'automatisation avancée dans les aéronefs Cessna Caravan, dans le cadre du programme de l'AFWERX visant à répondre aux priorités de recherche liées aux défis critiques au sein du Département de l'armée de l'air.

- Mars 2025 : ZeroAvia a reçu une subvention de recherche et d'innovation pour les petites entreprises de l'AFWERX pour étudier l'intégration de la propulsion hydrogène et de la technologie d'automatisation avancée dans les aéronefs Cessna Caravan, dans le cadre du programme de l'AFWERX visant à répondre aux priorités de recherche liées aux défis critiques au sein du Département de l'armée de l'air.

Portée du rapport mondial sur le marché des aéronefs à zéro émission

Le secteur de l'aviation investit dans les technologies vertes. Un effort mondial est en cours, avec des compagnies aériennes internationales investissant des millions dans des innovations développées par des pionniers des technologies vertes. L'aéronef à zéro émission est l'un de ces concepts qui a récemment gagné en popularité.

Le marché des aéronefs à zéro émission est segmenté par application, technologie de propulsion, autonomie, type d'aéronef et géographie. Par application, le rapport est segmenté en aviation commerciale, aviation générale et aviation militaire. Par technologie de propulsion, le marché est segmenté en hydrogène, hybride électrique et entièrement électrique. Par autonomie, le marché est segmenté en courte portée, moyenne portée et longue portée. Par type d'aéronef, le marché est segmenté en aile fixe, giravion, systèmes aériens sans pilote et turbopropulseur/turbofan régional. Le rapport couvre également les tailles de marché et les prévisions dans les principales régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aviation commerciale |

| Aviation générale |

| Aviation militaire |

| Hydrogène |

| Hybride électrique |

| Entièrement électrique |

| Courte portée |

| Moyenne portée |

| Longue portée |

| Aile fixe |

| Giravion |

| Systèmes aériens sans pilote |

| Turbopropulseur/turbofan régional |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Reste de l'Europe | ||

| France | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Aviation commerciale | ||

| Aviation générale | |||

| Aviation militaire | |||

| Par technologie de propulsion | Hydrogène | ||

| Hybride électrique | |||

| Entièrement électrique | |||

| Par autonomie | Courte portée | ||

| Moyenne portée | |||

| Longue portée | |||

| Par type d'aéronef | Aile fixe | ||

| Giravion | |||

| Systèmes aériens sans pilote | |||

| Turbopropulseur/turbofan régional | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| Reste de l'Europe | |||

| France | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des aéronefs à zéro émission ?

La taille du marché des aéronefs à zéro émission était de 7,54 milliards USD en 2025 et devrait atteindre 10,25 milliards USD d'ici 2031 à un CAGR de 4,34 %, reflétant un passage des démonstrations au déploiement commercial précoce.

Quelle approche de propulsion connaît la croissance la plus rapide dans l'aviation à zéro émission ?

La propulsion hydrogène devrait se développer à un CAGR de 9,34 % jusqu'en 2031 en raison de sa haute densité d'énergie gravimétrique et de son ravitaillement rapide qui convient aux missions régionales et à moyenne portée.

Quelles applications mènent l'adoption aujourd'hui ?

L'aviation commerciale était en tête avec une part de 58,75 % en 2025, tandis que l'aviation générale croît à un CAGR de 6,54 % alors que les missions de formation et de charter valident les opérations électriques et hybrides.

Quelles autonomies sont les plus viables pour le déploiement à court terme ?

Les vols à courte portée représentent 58,87 % de la demande de 2025, soutenus par les systèmes à batterie et hybrides, tandis que la moyenne portée progresse à un CAGR de 6,21 % à mesure que les systèmes hydrogène-électrique arrivent à maturité.

Quelles régions sont en tête et lesquelles s'accélèrent le plus rapidement ?

L'Amérique du Nord détenait une part de 31,54 % en 2025 grâce à la clarté de la certification et aux démonstrations, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,82 % jusqu'en 2031.

Quels facteurs politiques façonnent le rythme du déploiement des aéronefs à zéro émission ?

Les feuilles de route hydrogène de la FAA et de l'AESA, les mandats de carburants d'aviation durables de l'UE dans le cadre de ReFuelEU, et les pilotes d'hydrogène ciblés dans les aéroports définissent les voies de certification, d'exploitation et d'infrastructure qui réduisent le risque des programmes.

Dernière mise à jour de la page le: