Taille et part de marché de la réparation de transmissions automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

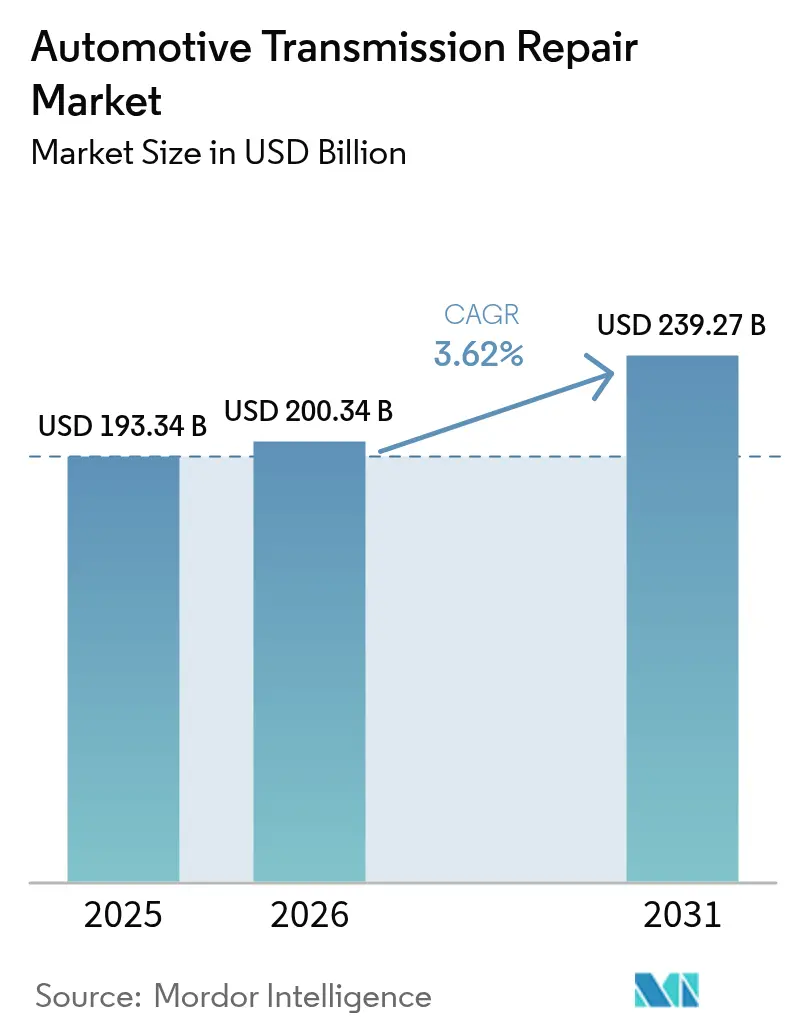

| Taille du Marché (2026) | 200.34 Milliards de dollars |

| Taille du Marché (2031) | 239.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation de transmissions automobiles par Mordor Intelligence

La taille du marché de la réparation de transmissions automobiles était évaluée à 193,34 milliards USD en 2025 et devrait progresser de 200,34 milliards USD en 2026 pour atteindre 239,27 milliards USD d'ici 2031, à un CAGR de 3,62 % durant la période de prévision (2026-2031). Le vieillissement des parcs automobiles, l'adoption croissante des boîtes de vitesses automatiques et l'expansion des programmes de garantie prolongée compensent la transition vers les groupes motopropulseurs électriques. Les opérateurs de flottes privilégient les réparations aux remplacements en raison de la cherté des nouveaux véhicules et de l'irrégularité des chaînes d'approvisionnement, tandis que les plateformes numériques transforment la prise de rendez-vous et l'approvisionnement en pièces. Les fluides de transmission et les joints enregistrent une demande soutenue, les unités modernes dépendant de lubrifiants spécialisés et de l'intégrité des joints d'étanchéité pour leur durabilité.

Principaux enseignements du rapport

- Par type de véhicule, les voitures particulières ont représenté 57,62 % de la part de revenus du marché de la réparation de transmissions automobiles en 2025, tandis que les véhicules utilitaires légers devraient progresser à un CAGR de 3,05 % jusqu'en 2031.

- Par type de propulsion, les véhicules à moteur à combustion interne détenaient 82,10 % de la part de marché de la réparation de transmissions automobiles en 2025 ; les véhicules électriques ont affiché le CAGR le plus élevé, à 4,35 % jusqu'en 2031.

- Par composant, l'huile de transmission représentait 29,88 % de la part de marché de la réparation de transmissions automobiles en 2025 et devrait progresser à un CAGR de 4,18 % entre 2026 et 2031.

- Par type de transmission, les transmissions automatiques ont été en tête avec 53,15 % de la part de revenus du marché de la réparation de transmissions automobiles en 2025, tandis que les boîtes de vitesses dédiées aux véhicules électriques devraient progresser à un CAGR de 3,22 % jusqu'en 2031.

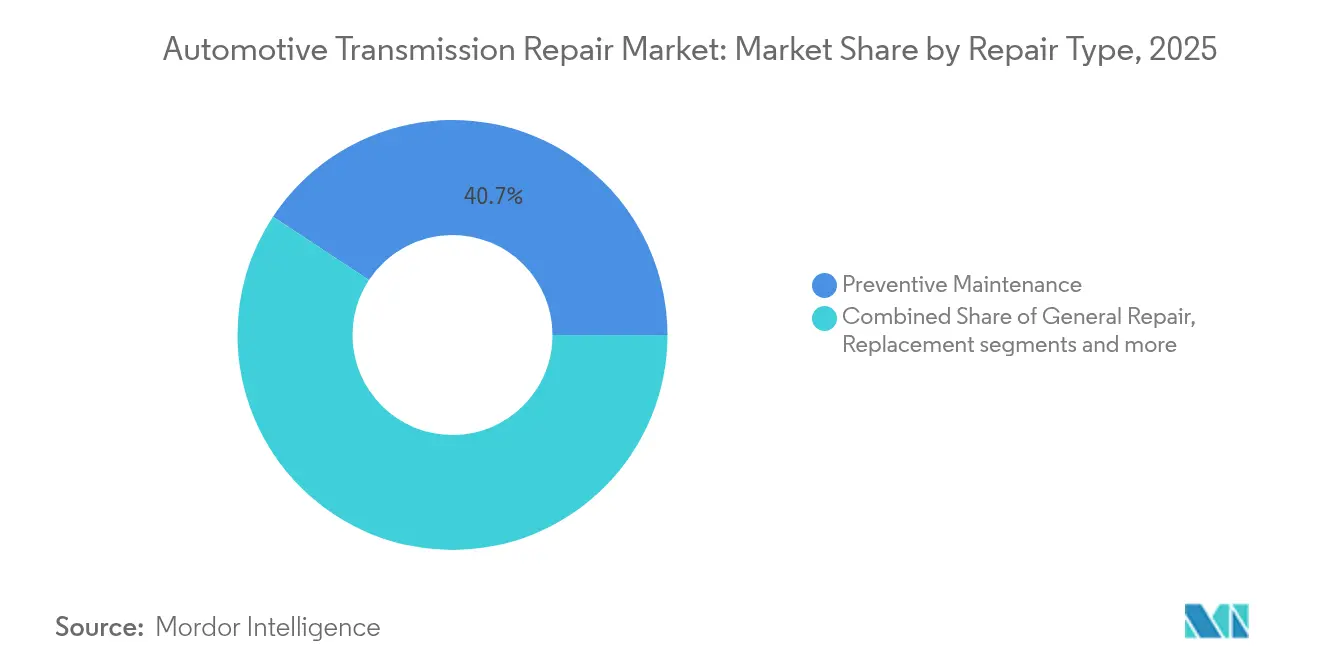

- Par type de réparation, la maintenance préventive détenait 40,73 % de la part de marché de la réparation de transmissions automobiles en 2025 ; les services de remplacement devraient progresser à un CAGR de 4,92 % sur la même période.

- Par prestataire de services, les garages indépendants ont capturé la plus grande part à 38,86 % du marché de la réparation de transmissions automobiles en 2025 ; les plateformes mobiles et en ligne enregistrent la croissance la plus rapide à un CAGR de 3,88 % jusqu'en 2031.

- Par utilisateur final, les propriétaires de véhicules particuliers représentaient 62,88 % de la part de revenus du marché de la réparation de transmissions automobiles en 2025, tandis que les opérateurs de flottes devraient croître à un CAGR de 5,74 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne détiennent encore 74,72 % de la part de revenus du marché de la réparation de transmissions automobiles en 2025, tandis que les canaux en ligne ont enregistré un CAGR de 4,42 % jusqu'en 2031.

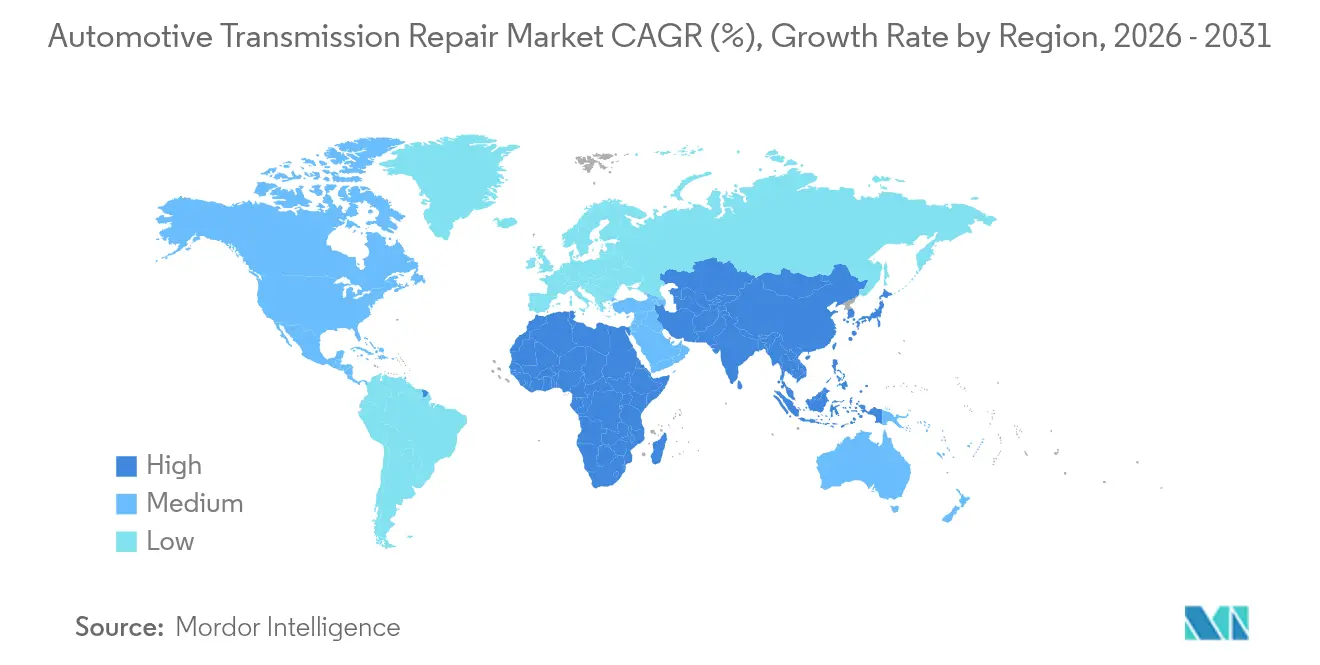

- Par géographie, l'Amérique du Nord a représenté 36,45 % de la part de revenus du marché de la réparation de transmissions automobiles en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la réparation de transmissions automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement moyen du parc automobile | +1.2% | Impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénétration rapide des systèmes automatiques et CVT | +0.8% | Cœur Asie-Pacifique, diffusion vers les marchés émergents | Long terme (≥ 4 ans) |

| Expansion de la pénétration des garanties prolongées et des contrats de service | +0.6% | Amérique du Nord et Europe en priorité, Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| Vieillissement des flottes de livraison commerciale | +0.5% | Centres urbains mondiaux, concentrés en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Essor du kilométrage du commerce électronique en dernier kilomètre | +0.4% | Centres urbains mondiaux, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la maintenance prédictive assistée par l'IA | +0.3% | Amérique du Nord et Europe en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement moyen du parc automobile prolonge les cycles de réparation

L'âge moyen mondial des véhicules a atteint 12,2 ans, allongeant les cycles de réparation et stimulant le marché de la réparation de transmissions automobiles à mesure que les unités s'usent à des kilométrages plus élevés. Les transmissions automatiques plus anciennes tombent en panne selon des schémas complexes qui nécessitent des compétences spécialisées et des outils de précision, renforçant la position concurrentielle des ateliers établis. Les opérateurs de flottes choisissent souvent de reconstruire plutôt que d'acheter un véhicule de remplacement, ce dernier restant coûteux et les stocks étant limités. Cette décision stabilise la demande pour les révisions de transmissions à forte intensité de main-d'œuvre. Les réseaux de réparation matures dotés d'un savoir-faire approfondi en matière de diagnostic captent une part plus importante du portefeuille des véhicules à kilométrage élevé.

La pénétration rapide des systèmes automatiques et CVT stimule les montants des bons de commande de service

Les boîtes de vitesses automatiques dominent 95 % des flottes de poids moyen en Amérique du Nord, tandis que les transmissions à variation continue (CVT) et les unités à double embrayage gagnent du terrain dans les segments de voitures particulières en Asie-Pacifique. Ces technologies doublent la facture de réparation moyenne par rapport aux boîtes manuelles car elles nécessitent des fluides propriétaires, un étalonnage électronique et des outils avancés. Les techniciens ont besoin de certifications supplémentaires, ce qui augmente les tarifs de main-d'œuvre et élargit l'écart entre les ateliers à service complet et les petits garages généralistes. Les flottes commerciales reconnaissent le compromis en termes de coûts d'exploitation : les transmissions automatiques plus fluides réduisent les coûts de formation des conducteurs, augmentent les budgets de maintenance et maintiennent une demande équilibrée.

L'expansion de la pénétration des garanties prolongées et des contrats de service stimule les réparations planifiées

Les revenus de garantie automobile d'Assurant ont augmenté de façon exponentielle au cours des neuf premiers mois de 2024, illustrant l'appétit croissant des consommateurs pour les plans de protection. Les titulaires de contrats respectent les changements de fluides planifiés 40 % plus souvent que les propriétaires sans couverture, générant un trafic régulier en atelier pour les centres agréés. Les fournisseurs de garanties, en retour, s'associent aux franchises de transmission pour garantir la capacité et maintenir les évaluations de satisfaction. Le cycle de couverture, de conformité et de service répété renforce les volumes de base même à mesure que l'électrification progresse.

Le vieillissement des flottes de livraison commerciale stimule la demande de réparation liée au commerce électronique

Les camionnettes de livraison urbaines accumulent du kilométrage trois à quatre fois plus vite que les voitures particulières, accélérant la dégradation des fluides et l'usure du corps de valve. Les opérateurs adoptent la réparation mobile et la maintenance prédictive pour prévenir les temps d'arrêt, récompensant les ateliers qui offrent l'intégration de la télématique et la disponibilité des pièces le jour même. Les réseaux spécialisés qui stockent les composants de défaillance courants pour ces flottes obtiennent des marges premium grâce aux contrats de service qui garantissent les délais d'exécution.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transition vers les véhicules électriques | -1.1% | Europe et Chine en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Coût élevé des transmissions avancées à plusieurs rapports | -0.7% | Mondial, avec un impact aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Prolifération des boîtes de vitesses scellées à « durée de vie illimitée » | -0.5% | Europe et Amérique du Nord en priorité, expansion mondiale | Long terme (≥ 4 ans) |

| Abonnements à la mobilité urbaine | -0.3% | Mégapoles européennes et asiatiques-pacifiques, adoption limitée en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transition vers les véhicules électriques avec moins de pièces mobiles

Les véhicules électriques à batterie sont équipés de réducteurs à un seul rapport nécessitant un entretien minimal, réduisant les dépenses totales de pièces détachées d'environ 40 % par véhicule. L'Europe vise 100 % de ventes de véhicules électriques d'ici 2035, comprimant le volume à long terme pour les révisions de boîtes de vitesses traditionnelles. Les hybrides offrent un tampon temporaire car ils conservent des transmissions automatiques à plusieurs rapports aux côtés des moteurs électriques, mais ils exigent de nouvelles compétences en matière de diagnostic logiciel. Les ateliers tournés vers l'avenir forment leur personnel et investissent dans des baies de service pour batteries afin de compenser les futures baisses du travail de transmission classique.

Coût élevé des pièces de transmission hybride et à plusieurs rapports avancées

Les transmissions automatiques à huit et dix rapports et les boîtes hybrides coûtent 200 % à 300 % de plus que les composants à quatre rapports d'ancienne génération, poussant certains propriétaires à mettre à la casse ou à reprendre des véhicules anciens plutôt que d'entreprendre des réparations. Les équipementiers restreignent la distribution des unités de contrôle électronique, plaçant les garages indépendants dans une position désavantageuse en termes de prix et de disponibilité. Cette division oriente les véhicules récents vers les ateliers des concessionnaires, tandis que les unités plus anciennes restent dans le canal indépendant, réduisant le marché adressable indépendant pour les composants de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales accélèrent la demande de services

Les voitures particulières détiennent 57,62 % de part de marché sur le marché de la réparation de transmissions automobiles, maintenant le volume de base grâce à la taille de la flotte. Les véhicules utilitaires légers représentent la tranche à la croissance la plus rapide à un CAGR de 3,05 %, alimentée par le commerce électronique. Les camions lourds détiennent plus d'un dixième de la part mais génèrent des valeurs de bons élevées par révision, augmentant le revenu moyen sur le marché de la réparation de transmissions automobiles. Les cycles fréquents d'arrêt-démarrage dans les camionnettes accélèrent l'usure des packs d'embrayage, tandis que les camions long-courriers nécessitent des remplacements de convertisseurs de couple et l'usinage des corps de valve. L'analyse prédictive permet aux gestionnaires de flottes de planifier les interventions, d'optimiser l'utilisation de la capacité des ateliers et d'assurer la disponibilité des pièces. Les garages indépendants qui intègrent les données de télématique dans leur planification peuvent contracter directement avec les entreprises de livraison, consolidant des flux de revenus pluriannuels.

Les flottes commerciales propulsent également les investissements dans les unités de service mobile qui effectuent des échanges de fluides et des remplacements de joints sur site. Cette commodité réduit les temps d'arrêt, une priorité absolue pour les acteurs de la logistique. La capacité supplémentaire permet aux chaînes de réparation régionales de se différencier des ateliers à emplacement unique et d'obtenir la priorité dans les appels d'offres de maintenance nationaux. Par conséquent, la diversité des revenus augmente, soutenant des flux de trésorerie stables même lors des creux cycliques dans les dépenses de réparation des consommateurs.

Par type de propulsion : la croissance des véhicules électriques remodèle le paysage des services

Les voitures à moteur à combustion interne dominent aujourd'hui avec une part de marché de 82,10 % sur le marché de la réparation de transmissions automobiles, mais le CAGR de 4,35 % pour les véhicules électriques signale un changement sur le marché de la réparation de transmissions automobiles. Les boîtes de vitesses à un rapport pour véhicules électriques nécessitent des contrôles de lubrifiant et des inspections de joints plutôt que des remplacements d'embrayage ou d'engrenage, réduisant la complexité des travaux. Les hybrides dépendent encore d'unités conventionnelles à plusieurs rapports, mais l'intégration de moteurs électriques introduit des protocoles de sécurité haute tension qui exigent une certification de technicien spécialisée. Les ateliers qui investissent tôt dans l'équipement de sécurité pour véhicules électriques et les transformateurs d'isolement peuvent facturer des tarifs premium car la concurrence qualifiée reste limitée.

Sur la période de prévision, la spécification des fluides pour boîtes de vitesses de véhicules électriques émerge comme un segment de niche à revenus. Les fluides doivent gérer une conductivité électrique et des charges thermiques plus élevées, de sorte que les produits approuvés par les équipementiers commandent des primes de prix. Les distributeurs qui sécurisent des accords d'approvisionnement pour ces fluides spécialisés construisent une isolation contre les baisses de volume dans les produits ATF traditionnels.

Par composant : l'huile de transmission domine tous les segments

L'huile de transmission détenait 29,88 % de la part de marché de la réparation de transmissions automobiles en 2025 et progresse à un CAGR de 4,18 % car les boîtes à plusieurs rapports font circuler le fluide plus fréquemment pour refroidir les packs d'embrayage. Les formulations synthétiques coûtent également plus cher par litre, augmentant les revenus par visite de service. Les joints et garnitures suivent de près, reflétant le besoin continu de remplacements périodiques dans tous les types de groupes motopropulseurs. Les unités de contrôle électronique affichent une croissance à deux chiffres car les fabricants intègrent davantage de capteurs permettant la maintenance prédictive.

Les fournisseurs du marché secondaire se font concurrence sur la technologie des additifs, la stabilité de la viscosité et les approbations des équipementiers. La différenciation des produits permet des marges plus élevées que les composants de boîte de vitesses banalisés. Parallèlement, les convertisseurs de couple et les boîtes de vitesses reconditionnés gagnent en acceptation comme options rentables pour les véhicules à kilométrage élevé, soutenant les objectifs d'économie circulaire.

Par type de transmission : les automatiques en tête, les véhicules électriques émergent

Les transmissions automatiques ont capturé 53,15 % de la part de marché de la réparation de transmissions automobiles en 2025, bénéficiant de décennies de pénétration en Amérique du Nord et d'une adoption croissante en Asie-Pacifique. Les boîtes manuelles détiennent près de deux cinquièmes de la part, principalement parmi les modèles économiques et les flottes des marchés émergents. Les systèmes à double embrayage et les transmissions à variation continue représentent collectivement près de deux cinquièmes de la part, et leur mécatronique complexe génère une facture moyenne plus élevée. Les boîtes de réduction dédiées aux véhicules électriques progressent à un CAGR de 3,22 %, assurant un pivotement progressif des compétences en atelier.

Comme les courroies et poulies des transmissions à variation continue nécessitent des outils de calibration précis, les chaînes de taille moyenne dotées de meilleures bases de capital dépassent les indépendants plus petits qui ne peuvent pas justifier le coût des équipements. Les réseaux de franchise qui mutualisent les capitaux entre les points de vente gagnent donc un avantage structurel pour attirer les véhicules récents.

Par type de réparation : la maintenance préventive domine les revenus

La maintenance préventive a représenté 40,73 % de la part de marché du marché de la réparation de transmissions automobiles en 2025 en raison de la sensibilisation croissante aux intervalles de changement de fluides. Les services de remplacement, bien que plus réduits, enregistrent un CAGR de 4,92 % car les échanges d'unités complètes deviennent économiques pour les véhicules dépassant 200 000 km. Les révisions contribuent à plus d'un dixième de la part et restent à forte intensité de main-d'œuvre, soutenant l'utilisation des ateliers pendant les périodes de faible trafic spontané. Les fournisseurs de garanties stipulent de plus en plus la conformité à la maintenance préventive, orientant les propriétaires couverts vers les centres participants et fidélisant sur le long terme.

Les réparations générales comprennent les réparations de solénoïdes et de corps de valve qui servent souvent de travaux d'initiation pour les techniciens apprentis. Ces services offrent des voies de formation tout en générant des ventes supplémentaires de pièces telles que les filtres et les joints.

Par prestataire de services : les plateformes numériques perturbent les réseaux traditionnels

Les garages indépendants ont maintenu la plus grande part à 38,86 % du marché de la réparation de transmissions automobiles en 2025, mais les plateformes mobiles et en ligne sont celles qui progressent le plus rapidement à un CAGR de 3,88 % jusqu'en 2031, remodelant les processus de réservation et de paiement sur le marché de la réparation de transmissions automobiles. Les centres agréés par les équipementiers maintiennent une part décente en tirant parti des avantages de la garantie et des privilèges d'accès aux logiciels. Les franchises spécialisées en transmission détiennent près de deux cinquièmes de la part grâce à une forte image de marque qui rassure les consommateurs confrontés à des travaux complexes. Les chaînes de service rapide, axées sur les échanges de fluides, étendent leurs horaires d'ouverture et ajoutent des camionnettes mobiles pour concurrencer les startups numériques.

Les applications permettent aux clients de comparer les devis, de prendre rendez-vous et de suivre l'historique des services, élevant les standards de transparence. Les garages qui s'intègrent à ces plateformes accèdent à une clientèle plus large sans dépenses marketing significatives, mais doivent adhérer aux indicateurs de qualité de service publiés pour maintenir leur visibilité sur la plateforme.

Par utilisateur final : les opérateurs de flottes stimulent les services premium

Les propriétaires particuliers, avec une part de marché de 62,88 % sur le marché de la réparation de transmissions automobiles, restent le socle volumétrique de l'industrie de la réparation de transmissions automobiles, notamment pour les véhicules dépassant la garantie. Les flottes de location et d'autopartage exigent des procédures standardisées et des délais de remise rapides pour maintenir leurs objectifs d'utilisation. Les propriétaires et opérateurs de flottes sont le groupe d'utilisateurs à la croissance la plus rapide à un CAGR de 5,74 % en raison de l'expansion du commerce électronique. Ils valorisent la disponibilité plutôt que le coût, optant pour des contrats de maintenance préventive qui intègrent les diagnostics de télématique avec des délais d'exécution garantis.

Les ateliers de service des concessionnaires se concentrent sur les véhicules sous garantie constructeur, affichant une croissance plus faible à mesure que l'expiration de la couverture pousse les propriétaires vers les indépendants. Les scores de qualité de service influencent la fidélisation, encourageant les concessionnaires à adopter une tarification transparente et des horaires d'ouverture prolongés.

Par canal de distribution : la croissance en ligne transforme l'accès aux pièces

Les points de vente physiques détiennent encore 74,72 % de la part de marché du marché de la réparation de transmissions automobiles car les techniciens dépendent de l'enlèvement immédiat pour les travaux urgents. Les canaux en ligne ont enregistré un CAGR de 4,42 % et rendent désormais les composants complexes — tels que les corps de valve reconditionnés — disponibles à l'échelle nationale en 24 heures. Des modèles hybrides émergent, où les pièces sont commandées via des portails de commerce électronique mais récupérées dans des dépôts locaux, équilibrant la transparence des prix avec la rapidité de livraison. Les passionnés de bricolage s'appuient sur des tutoriels en ligne et des catalogues de pièces, mais les techniciens professionnels restent les principaux acheteurs en valeur car les unités sophistiquées nécessitent un codage et une validation de garantie.

Les revendeurs de pièces en ligne s'associent à des entreprises logistiques pour proposer des créneaux de livraison en soirée et le week-end, comprimant davantage les délais de réparation et améliorant les indicateurs de satisfaction client pour les ateliers comme pour les utilisateurs finaux.

Analyse géographique

L'Amérique du Nord représentait 36,45 % de la part de revenus du marché de la réparation de transmissions automobiles en 2025, soutenue par une population disproportionnée de transmissions automatiques et une forte densité de flottes commerciales. Les climats froids au Canada et dans les États du nord accélèrent la dégradation des fluides, augmentant les intervalles de service. La pénétration des garanties prolongées est également élevée, orientant les travaux vers les ateliers certifiés qui peuvent télécharger les dossiers de maintenance directement auprès des administrateurs. Les investissements se poursuivent : ZF a affecté 700 millions USD à des capacités de transmission supplémentaires aux États-Unis en 2024, illustrant la confiance des fournisseurs dans la demande de services à long terme.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,15 %, soutenue par la trajectoire du marché secondaire de la Chine vers 2 000 milliards RMB de ventes d'ici 2030 et le CAGR de 8 % de l'industrie des composants de l'Inde jusqu'à l'exercice 2024. Les réparateurs chinois font face à une double courbe de demande : l'une pour les modèles à moteur à combustion interne vieillissants et l'autre pour un parc de véhicules électriques en plein essor qui nécessite de nouvelles formulations de lubrifiants pour les réducteurs. L'essor du commerce électronique logistique en Inde stimule les réparations de véhicules utilitaires légers, tandis que les initiatives gouvernementales sur la mise au rebut retardent le renouvellement des flottes, prolongeant la durée de vie des services. Les marchés matures comme le Japon et la Corée du Sud investissent dans la robotique et les diagnostics par l'IA pour pallier les pénuries de techniciens dues au vieillissement de la main-d'œuvre. L'Europe capte également une part de marché significative en 2024, bien que les objectifs ambitieux en matière d'émissions et les incitations aux véhicules électriques tempèrent les perspectives pour les réparations traditionnelles. L'Allemagne contribue à environ 60 % de la valeur ajoutée automobile régionale, maintenant une expertise approfondie dans le reconditionnement de boîtes de vitesses. Les opérateurs du marché secondaire indépendant observent attentivement les évolutions réglementaires alors que l'UE envisage des mandats d'accès aux données qui pourraient égaliser l'accès aux logiciels entre concessionnaires et indépendants, préservant la concurrence. Le Royaume-Uni ajuste ses chaînes d'approvisionnement post-Brexit mais s'appuie encore sur un réseau mature de reconditionneurs et de distributeurs de pièces pour desservir une flotte diversifiée de berlines diesel et une clientèle hybride en croissance.

Paysage réglementaire

L'attention réglementaire relative à la réparation des transmissions se concentre sur l'accès de type « droit à la réparation » aux données de diagnostic, aux informations de service et aux outils nécessaires aux boîtes de vitesses mécatroniques modernes. Dans l'Union européenne, le règlement délégué (UE) 2026/699 a modifié le cadre de réception par type des véhicules relevant du règlement (UE) 2018/858, renforçant l'accès normalisé aux diagnostics embarqués (OBD) et aux informations de réparation et d'entretien, y compris des dispositions d'accès sécurisé qui déterminent la manière dont les ateliers indépendants obtiennent les fonctions logicielles liées aux unités de commande de transmission.

Aux États-Unis, l'activité fédérale en 2026 s'est concentrée sur l'accès à la réparation et les limites de conformité pour l'entretien lié aux émissions. L'Agence américaine de protection de l'environnement (EPA) a publié en juillet 2026 des documents « Freedom to Fix » qui clarifient les attentes concernant la disponibilité des informations de service et des outils à des conditions raisonnables pour les activités de réparation légitimes, influençant la manière dont les fournisseurs de la rechange abordent le diagnostic électronique, l'étalonnage et la restauration de la fonctionnalité liée aux émissions lorsque les réparations touchent aux commandes du groupe motopropulseur.

Analyse de la chaîne de valeur

La chaîne de valeur de la réparation des transmissions commence par la conception et la fabrication des pièces et fluides (ATF et lubrifiants spéciaux, joints, garnitures, disques d'embrayage, mécatronique, TCU), passe par la distribution OEM et de la rechange (distributeurs nationaux, dépôts régionaux et plateformes en ligne), et se termine par l'exécution du service par des centres agréés OEM, des garages indépendants, des chaînes de service rapide, des plateformes mobiles et des franchises spécialisées en transmission. Pour les boîtes automatiques complexes, les CVT, les DCT et les trains hybrides, la chaîne dépend de plus en plus de l'accès logiciel, des outils d'étalonnage et de la formation des techniciens en complément des composants mécaniques, ce qui renforce le rôle des fournisseurs d'outils de diagnostic et des interfaces de données approuvées par les OEM.

Les programmes récents des fournisseurs et des OEM montrent que la localisation et l'électrification modifient la disponibilité en amont et les structures de coûts, ce qui se répercute sur la tarification des réparations et les délais d'approvisionnement des pièces. Parmi les exemples figurent les accords de ZF en Inde pour des transmissions 9 vitesses destinées aux véhicules commerciaux (annoncés en 2025), BorgWarner qui a obtenu des programmes pluriannuels liés aux DCT en Chine (2025), et des initiatives de capacité telles que l'investissement de VE Commercial Vehicles pour fabriquer des AMT 12 vitesses de Volvo Group à Ujjain, en Inde (annoncé en 2025). Du côté des produits, des fournisseurs comme Schaeffler et Valeo ont entamé une production en volume ou commerciale de modules de transmission hybrides et électrifiés en 2026, ce qui élargit le parc installé de systèmes fortement mécatroniques qui alimenteront ensuite le marché de la rechange en fluides, joints, diagnostics et sous-ensembles de remplacement.

Paysage concurrentiel

Le marché de la réparation de transmissions automobiles est modérément fragmenté. Des milliers d'indépendants se font concurrence face aux chaînes de franchise, aux centres agréés par les équipementiers et aux plateformes axées sur le numérique. La complexité entraîne une segmentation : les reconstructions spécialisées se concentrent chez un nombre réduit d'acteurs disposant d'outils d'usinage personnalisés, tandis que les échanges de fluides restent largement contestables. L'orientation stratégique évolue vers l'intégration verticale : Transtar a investi 10 millions USD dans les stocks pour garantir la disponibilité des pièces pour ses clients du réseau de réparation.[2]"Transtar Industries étend ses stocks avec un investissement de 10 millions USD," Transtar Industries, transtar1.com ZF étend sa portée de service en associant ses usines de composants à des académies de formation qui accréditent les techniciens indépendants.

La numérisation est un facteur de différenciation décisif. Les plateformes qui associent les diagnostics en temps réel à la réservation atteignent des coûts d'acquisition client plus faibles. L'investissement de 10 millions USD d'Allison Transmission dans EnerTech Capital lui donne une exposition aux startups logicielles automatisant les flux de travail de maintenance.[3]"Allison Transmission investit 10 millions USD dans EnerTech Capital," Allison Transmission, allisontransmission.com Les opportunités d'espaces blancs se concentrent sur le service des boîtes de vitesses de véhicules électriques, où les premiers entrants peuvent facturer des tarifs premium car les orientations des équipementiers et l'approvisionnement en pièces restent limités. Les systèmes de franchise ajoutent des camionnettes mobiles pour capter les échanges de fluides à domicile, protégeant leur part contre les startups d'applications.

La consolidation des ateliers s'accélère à mesure que les petits opérateurs peinent avec les dépenses d'outils de diagnostic et les frais de formation. Les chaînes acquérant des ateliers à emplacement unique bénéficient d'économies d'échelle dans l'achat de pièces et le marketing. Dans le même temps, les équipementiers étendent les menus de réparation à prix fixes pour conserver le trafic post-garantie en interne, incitant les indépendants à se spécialiser ou à rejoindre des franchises. Dans les villes matures, les coûts immobiliers contraignent les garages indépendants, augmentant l'intérêt pour les baies éphémères à l'intérieur des parcs logistiques desservant les flottes de covoiturage et de livraison.

Leaders du secteur de la réparation de transmissions automobiles

Schaeffler

Allison Transmission

Borgwarner

ZF

Mister Transmission

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ateliers et les réseaux de pièces trouvent des espaces de croissance dans le service de transmission piloté par logiciel pour les boîtes automatiques modernes, les hybrides et les réducteurs de véhicules électriques, où l'exécution de la réparation repose sur l'interprétation des codes défaut, le contrôle des versions logicielles et l'étalonnage électronique en plus du travail mécanique. La presse spécialisée en 2026 a souligné un déplacement des dépenses d'investissement des outillages traditionnels vers les diagnostics propriétaires et l'analyse de données pour l'interrogation du bus CAN. Cela s'aligne avec la tendance à la complexité déjà observée dans le rapport, la pénétration des boîtes automatiques et CVT augmentant la complexité des interventions et augmentant la taille moyenne des tickets de service grâce à l'étalonnage et aux exigences de fluides spécifiques aux OEM.

Une deuxième opportunité consiste à construire des programmes de maintenance préventive reproductibles liés aux lubrifiants spécialisés et à l'intégrité des joints, à mesure que les systèmes multi-vitesses et mécatroniques deviennent plus sensibles à l'état des fluides. L'huile de transmission représente déjà une part importante du chiffre d'affaires sur ce marché, et l'évolution vers des fluides approuvés par les OEM et spécifiques à l'application pour les boîtes automatiques avancées, les hybrides et les réducteurs de véhicules électriques accroît la valeur des partenariats de distribution, de la disponibilité rapide et de l'historique de service documenté pour les comptes sous garantie et les flottes. Les réseaux indépendants qui combinent la disponibilité des pièces (profondeur des stocks et réapprovisionnement rapide via des modèles en ligne vers hors ligne) avec des flux de diagnostic normalisés et la certification des techniciens peuvent mieux rivaliser pour les véhicules récents qui, autrement, se dirigeraient par défaut vers les circuits concessionnaires en raison des contraintes d'accès logiciel.

Développements récents du secteur

- Mai 2026 : BorgWarner a annoncé avoir remporté deux contrats de conquête en Asie couvrant des programmes de propulsion à combustion et hybride, y compris un programme lié à une double embrayage pour un SUV chinois. Ces gains confirment l'investissement continu des OEM dans les architectures DCT et hybrides, ce qui accroît la demande en aval de la rechange pour des fluides spécialisés, des joints, des composants d'embrayage et une capacité de réparation apte à l'étalonnage.

- Juin 2025 : Allison Transmission a annoncé un accord d'acquisition de l'activité Off-Highway de Dana Incorporated, élargissant l'empreinte d'Allison en matière de composants de groupe motopropulseur et de transmission au-delà de sa base traditionnelle de transmissions routières. L'accord soutient une intégration verticale plus poussée à travers les composants de transmission et élargit le parc installé et l'écosystème de pièces qui alimente la remanufacturation, la formation au service et le soutien à la rechange.

- Septembre 2024 : Transtar Industries a investi 10 millions d'USD pour étendre l'inventaire des pièces de transmission afin d'améliorer les taux de disponibilité pour les clients du réseau de réparation. Une disponibilité en rayon accrue réduit le temps d'immobilisation des ponts pour les reconstructions et les remplacements, renforçant la position concurrentielle des ateliers indépendants et des réseaux franchisés qui dépendent d'un accès rapide aux pièces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les services et pièces payants liés au diagnostic, à l'entretien, à la réparation, à la reconstruction ou au remplacement des transmissions de véhicules, comptabilisés au moment de la facturation des travaux. Nous incluons l'activité de réparation pour les véhicules particuliers et les véhicules commerciaux couvrant les principaux types de boîtes de vitesses, lorsque le paiement du client est lié à des travaux de transmission.

Exclusions du périmètre : nous excluons les travaux de transmission autres que la transmission proprement dite, tels que les différentiels, les boîtes de transfert et les arbres de transmission, même lorsqu'ils sont regroupés dans une intervention plus large sur la chaîne de transmission.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Par type de propulsion

- Moteur à combustion interne (MCI)

- Véhicules électriques (VE)

- Par composant

- Joint et garniture

- Huile de transmission

- Engrenage

- Plateau d'embrayage

- Convertisseur de couple

- Filtres

- Unité de contrôle électronique (TCU)

- Autres

- Par type de transmission

- Manuelle

- Automatique (AT)

- À variation continue (CVT)

- À double embrayage (DCT)

- Réducteur dédié aux véhicules électriques / e-Axle

- Par type de réparation

- Maintenance préventive

- Réparation générale

- Révision complète / Reconstruction

- Remplacement

- Par prestataire de services

- Centres de service agréés par les équipementiers

- Garages et ateliers indépendants

- Chaînes de service rapide

- Plateformes mobiles / en ligne

- Franchises spécialisées en transmission

- Par utilisateur final

- Propriétaires de véhicules particuliers

- Propriétaires et opérateurs de flottes

- Ateliers de service des concessionnaires

- Sociétés de location et d'autopartage

- Par canal de distribution

- Hors ligne (points de vente physiques de pièces et services)

- Plateformes en ligne de pièces du marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande réel, façonné par le parc de véhicules en usage et la fréquence d'apparition des problèmes de transmission au cours de la vie du véhicule. Nous nous appuyons sur des séries publiques telles que les immatriculations nationales de véhicules et les profils d'âge, les résultats des contrôles techniques, ainsi que les indicateurs d'accidents et de réparation publiés par les agences de transport.

Pour ancrer nos hypothèses, nous examinons également des sources telles que la production de véhicules de l'OICA, les perspectives sur les véhicules de l'Agence internationale de l'énergie (y compris le mix d'électrification), le Bureau of Transportation Statistics des États-Unis, les tableaux de transport et de commerce d'Eurostat, ainsi que les publications techniques et les organismes de normalisation qui documentent les évolutions technologiques des transmissions. Les dépôts d'entreprise, les présentations aux investisseurs et la presse automobile réputée servent à vérifier les évolutions du mix de services et l'orientation des prix des pièces. Le cas échéant, les abonnements payants sont utilisés uniquement pour l'intelligence financière des entreprises, les bases de données de brevets et les vérifications des importations et exportations au niveau des expéditions liées aux pièces de transmission. Cette liste n'est donnée qu'à titre indicatif, et de nombreuses autres sources publiques et payantes sont également consultées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que le modèle documentaire ne peut pas montrer clairement, notamment la répartition entre réparation, reconstruction et remplacement, et la manière dont la tarification varie selon le type de véhicule et la région. Nous nous entretenons avec des propriétaires d'ateliers, des distributeurs de pièces, des spécialistes de la remanufacturation et des responsables de réseaux de service, puis nous validons les fourchettes finales auprès d'experts indépendants en APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévisions de marché

Le dimensionnement est construit à partir d'une reconstruction descendante de la demande, qui commence par le parc de véhicules actif et sa courbe de vieillissement, puis applique l'incidence des interventions sur les transmissions et les valeurs moyennes des tickets de réparation pour convertir le bassin de demande en chiffre d'affaires. Le modèle est ensuite corroboré par des vérifications ascendantes sélectives, telles que le débit d'ateliers échantillonnés par nombre de ponts, les répartitions pièces plus main-d'œuvre issues d'échanges avec les canaux de distribution, et des agrégations limitées pour les interventions courantes afin d'ajuster les totaux lorsque la vision descendante semble tendue.

Quelques intrants qui comptent le plus sur ce marché sont l'âge moyen des véhicules, la pénétration des boîtes automatiques par rapport aux CVT et DCT, le mix EV et hybride (qui modifie la complexité de la boîte de vitesses), l'orientation régionale des taux de main-d'œuvre, et la part des interventions de réparation par rapport au remplacement à mesure que la disponibilité des pièces reman s'améliore. Lorsque les données sont limitées, les écarts sont comblés en utilisant des taux de substitution régionaux, qui sont ensuite affinés par des fourchettes d'entretiens avant la finalisation des totaux.

Les prévisions s'appuient sur une analyse de scénarios soutenue par un modèle de lissage exponentiel pour le parc installé et la fréquence de service, avec des ajustements dirigés par des experts pour le rythme d'électrification, l'inflation des prix des pièces et la disponibilité des techniciens. Nous maintenons des hypothèses suffisamment simples pour que les mêmes étapes puissent être répétées chaque année avec des intrants actualisés de parc, de mix et de tarification.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications, notamment la comparaison des dépenses de réparation modélisées par véhicule avec des signaux indépendants du secteur des services, ainsi que des contrôles de cohérence sur le nombre d'interventions implicites et les tickets moyens par région. Lorsque des écarts importants apparaissent, nous revérifions les facteurs d'entrée, réexaminons le traitement des devises et de l'inflation, et recontactons les répondants pour confirmer si le changement est de nature structurelle ou temporelle.

Avant validation finale, un second analyste examine la logique, les calculs et les hypothèses clés afin de détecter tôt les erreurs évitables. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient le parc installé, la tarification des services ou le comportement en matière de réparation. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente disponible.

Comparaison du dimensionnement du marché de la réparation des transmissions automobiles de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la réparation des transmissions varient souvent largement car la définition de ce qui constitue une intervention de transmission n'est pas cohérente, et parce que certaines études mélangent le chiffre d'affaires des ateliers avec des services de transmission ou de groupe motopropulseur plus larges. Les différences proviennent également du fait que l'estimation soit liée au parc de véhicules en usage et à l'incidence des réparations, ou qu'elle soit projetée principalement à partir des ventes de véhicules neufs et d'un ticket moyen unique.

Les principaux facteurs d'écart que nous observons sont le chevauchement de périmètre (ajouts liés à la chaîne de transmission qui gonflent les totaux), le traitement des fluides de transmission et des joints associés, et la manière dont la part des boîtes de vitesses de véhicules électriques est comptabilisée à mesure qu'elle progresse. Le calendrier des devises et les hypothèses d'escalade des prix comptent également, car les tickets de réparation évoluent avec les taux de main-d'œuvre et l'inflation des pièces, et tous les éditeurs ne mettent pas à jour ces intrants chaque année. Ces choix spécifiques d'inclusion et d'actualisation expliquent pourquoi le total de 2026 se situe à ce niveau chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 200,34 milliards d'USD (2026) | |

| Revue commerciale B | 55,40 milliards d'USD (2025) | Ce chiffre est présenté pour une définition combinée plus étroite de la réparation du groupe motopropulseur et de la transmission, qui suit souvent un ensemble plus restreint de catégories de services et peut sous-estimer les véhicules commerciaux et les travaux de reconstruction à prix plus élevé en dehors du canal principal. |

| Rapport sectoriel A | 28,30 milliards d'USD (2025) | Cette estimation semble plus proche d'une vision axée sur les ateliers spécialisés en réparation de transmission, où seul le chiffre d'affaires des ateliers spécialisés est comptabilisé, ce qui peut exclure les baies de service des concessionnaires, les garages de réparation générale et les pièces vendues avec la main-d'œuvre dans les ateliers multi-lignes. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est inclus comme dépense liée à la transmission et quels canaux de service sont comptabilisés. En ancrant le bassin de demande au parc installé, puis en le vérifiant avec des signaux réels d'interventions et de tarification, nous fournissons un chiffre équilibré que les clients peuvent retracer jusqu'à des intrants clairs et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la réparation de transmissions automobiles ?

Le marché est évalué à 200,34 milliards USD en 2026 et devrait atteindre 239,27 milliards USD d'ici 2031.

Quelle région est en tête du marché de la réparation de transmissions automobiles ?

L'Amérique du Nord est en tête avec 36,45 % de part de revenus en 2025, portée par un large parc de transmissions automatiques et une forte densité de véhicules commerciaux.

Comment les véhicules électriques affecteront-ils les réparations de transmissions ?

Les véhicules électriques utilisent des boîtes de vitesses à un seul rapport plus simples nécessitant moins d'entretien, réduisant la demande à long terme pour les réparations traditionnelles mais créant de nouveaux besoins pour des fluides spécialisés et des inspections de joints.

Quel segment de composants connaît la croissance la plus rapide ?

L'huile de transmission surpasse les autres, affichant un CAGR de 4,18 % grâce à une fréquence de changement de fluide plus élevée dans les systèmes à plusieurs rapports et les transmissions à variation continue.

Pourquoi les plateformes mobiles et en ligne gagnent-elles des parts de marché ?

Elles offrent commodité, transparence des prix et prise de rendez-vous rapide, générant un CAGR de 3,88 % qui dépasse toutes les autres catégories de prestataires de services.

De quelles compétences les techniciens auront-ils besoin au cours des cinq prochaines années ?

La maîtrise des protocoles de sécurité pour les véhicules électriques, des diagnostics logiciels et des analyses de maintenance prédictive sera essentielle à mesure que la technologie des groupes motopropulseurs évolue.

Dernière mise à jour de la page le: