Taille et part du marché de la chromatographie en phase gazeuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 5.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

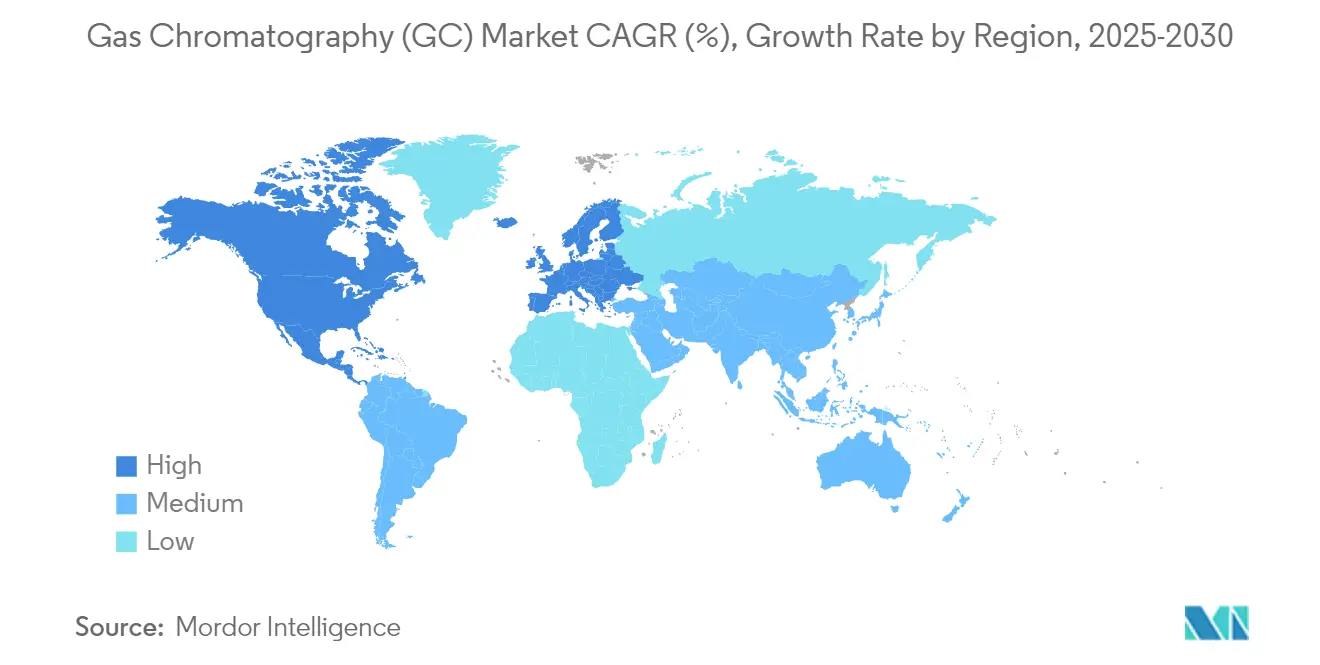

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chromatographie en phase gazeuse par Mordor Intelligence

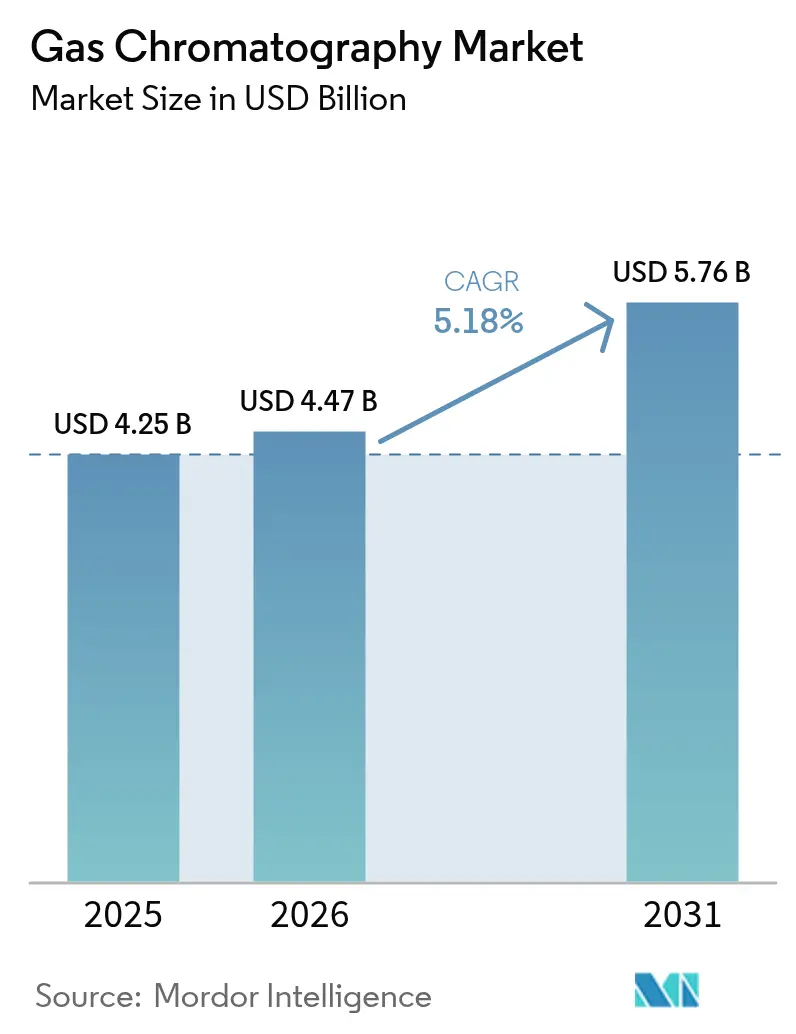

La taille du marché de la chromatographie en phase gazeuse en 2026 est estimée à 4,47 milliards USD, en hausse par rapport à la valeur de 2025 de 4,25 milliards USD, avec des projections pour 2031 indiquant 5,76 milliards USD, croissant à un CAGR de 5,18 % sur la période 2026-2031.

Un contrôle réglementaire accru dans les domaines des tests environnementaux et pharmaceutiques, des mises à niveau technologiques rapides telles que les systèmes compatibles hydrogène, et des stratégies proactives de chaîne d'approvisionnement concernant les gaz vecteurs soutiennent cette trajectoire régulière. Les laboratoires du monde entier passent de l'hélium à l'hydrogène et à l'azote, réduisant les coûts d'exploitation tout en diminuant la dépendance aux approvisionnements en gaz nobles rares. Les intégrations avec la spectrométrie de masse dominent désormais les programmes de dépenses en capital, car elles condensent la séparation et l'identification en une seule analyse, accélérant le débit et améliorant l'intégrité des données. Les unités portables et les micro-chromatographes en phase gazeuse remodèlent l'analyse sur le terrain, et les innovations en matière d'accessoires, notamment les générateurs de gaz et les colonnes capillaires à faible rapport de phase, signalent que des opérations durables et autonomes définiront l'avantage concurrentiel jusqu'en 2030.

Points clés du rapport

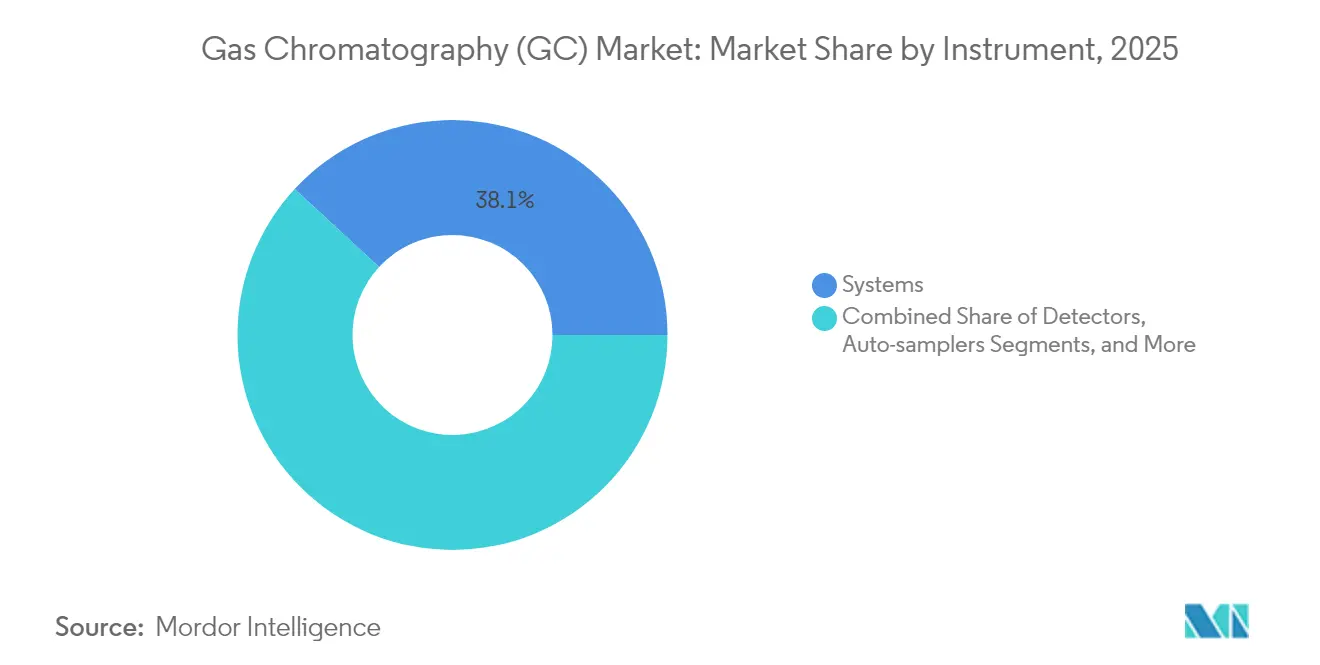

- Par type d'instrument, les systèmes ont représenté 38,12 % des revenus en 2025, tandis que les plateformes portables et micro-chromatographes en phase gazeuse devraient croître à un CAGR de 9,25 % jusqu'en 2031.

- Par accessoires et consommables, les colonnes ont représenté 45,88 % de la part du marché de la chromatographie en phase gazeuse en 2025, tandis que les générateurs de gaz sont en voie d'atteindre un CAGR de 8,28 % d'ici 2031.

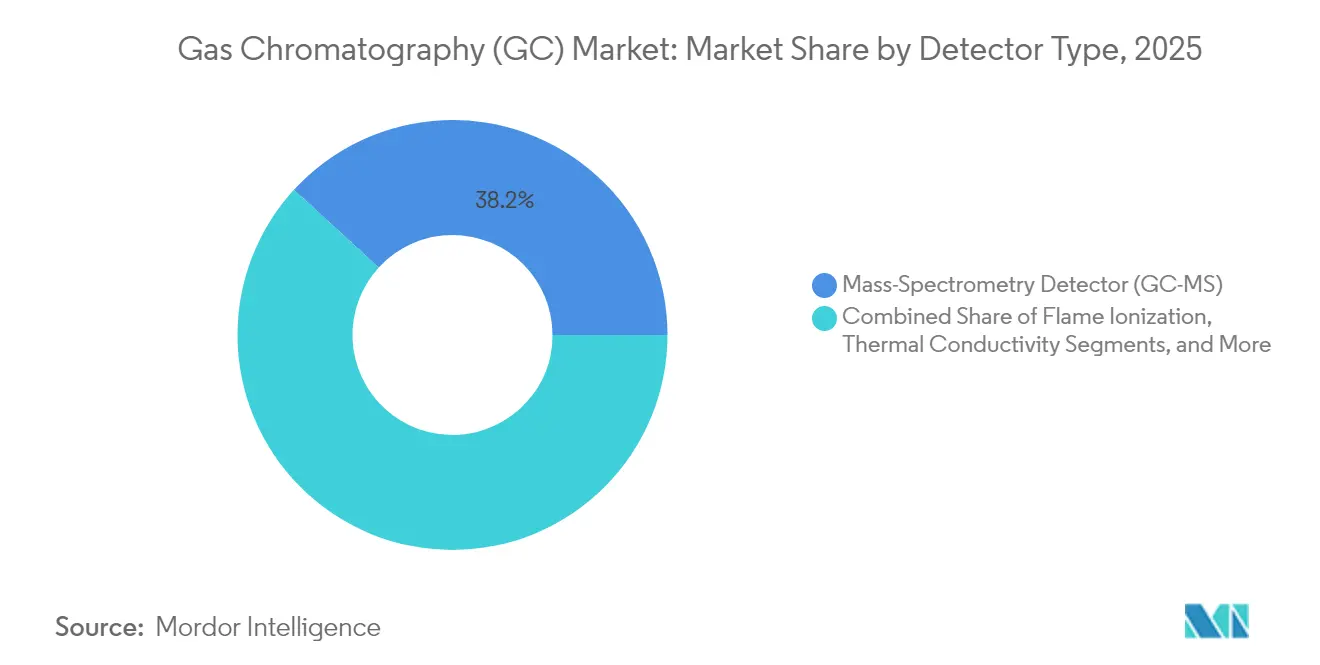

- Par type de détecteur, les unités à ionisation de flamme ont représenté 31,45 % de la taille du marché de la chromatographie en phase gazeuse en 2025, tandis que les détecteurs à spectrométrie de masse progressent à un CAGR de 9,84 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont chacune détenu 29,60 % de part en 2025 ; les agences environnementales enregistrent la demande en hausse la plus rapide avec un CAGR de 8,97 %.

- Par géographie, l'Amérique du Nord a capté 35,98 % du marché de la chromatographie en phase gazeuse en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 8,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché de la Chromatographie en Phase Gazeuse*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des flux de travail chromatographie en phase gazeuse-spectrométrie de masse | +1.20% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Rôle croissant de la chromatographie en phase gazeuse dans les contrôles qualité liés à l'approbation des médicaments | +0.90% | Mondial, concentré dans les pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Expansion de l'analyse du gaz de schiste et de la pétrochimie | +0.80% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur la qualité de l'air et de l'eau dans le monde entier | +1.10% | Mondial, porté par l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Passage au gaz vecteur hydrogène face à la pénurie mondiale d'hélium | +0.70% | Mondial | Court terme (≤ 2 ans) |

| Hausse des exigences de surveillance des PFAS et des microplastiques | +0.60% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des flux de travail chromatographie en phase gazeuse-spectrométrie de masse

L'association de la chromatographie en phase gazeuse avec la spectrométrie de masse est désormais une pratique standard dans les secteurs réglementés. Les pipelines pharmaceutiques s'appuient sur la chromatographie en phase gazeuse-spectrométrie de masse pour le profilage des impuretés, et plus de 80 % des dossiers de nouveaux médicaments font référence à des systèmes de données chromatographiques intégrés. Les agences environnementales utilisent la chromatographie en phase gazeuse-spectrométrie de masse pour détecter les contaminants à des niveaux traces, et des développements tels que l'ionisation chimique à pression atmosphérique poussent encore davantage la sensibilité.[1]Journal of the American Society for Mass Spectrometry, "Avancées en APCI-GC-MS," jasms.org Ces capacités combinées raccourcissent les étapes de préparation des échantillons, libèrent le temps des analystes et répondent aux exigences d'intégrité des données des régulateurs, renforçant ainsi la dynamique du marché de la chromatographie en phase gazeuse.

Rôle croissant de la chromatographie en phase gazeuse dans les contrôles qualité liés à l'approbation des médicaments

Les directives strictes sur la technologie d'analyse des procédés émanant de la FDA imposent une surveillance en temps réel, stimulant les investissements dans des unités de chromatographie en phase gazeuse robustes pouvant fonctionner en continu sur les lignes de production.[2]U.S. Food & Drug Administration, "Directive sur la technologie d'analyse des procédés," fda.gov La chromatographie en phase gazeuse bidimensionnelle et la quantification automatisée des impuretés répondent aux formulations biologiques de plus en plus complexes, tandis que les algorithmes d'apprentissage automatique accélèrent l'identification des pics, renforçant le rôle de la chromatographie en phase gazeuse dans l'accélération des approbations, à travers le marché de la chromatographie en phase gazeuse.

Expansion de l'analyse du gaz de schiste et de la pétrochimie

La production d'énergie non conventionnelle dépend des mesures en temps réel de la chromatographie en phase gazeuse sur les composés organiques volatils pour se conformer aux règles d'émission de l'EPA.[3]U.S. Bureau of Labor Statistics, "Statistiques sur l'emploi et les salaires par profession : chimistes et scientifiques des matériaux," bls.gov Les marchés émergents pour les carburants d'aviation synthétiques et les mélanges d'hydrogène nécessitent des méthodes sur mesure, incitant les fournisseurs à regrouper des modules de microréacteurs et des analyseurs à base de MEMS pour une utilisation en ligne, élargissant ainsi les opportunités au sein du marché de la chromatographie en phase gazeuse.

Réglementations strictes sur la qualité de l'air et de l'eau dans le monde entier

Des limites de PFAS aussi basses que 4 ng/L dans l'eau potable aux États-Unis obligent les laboratoires à atteindre des performances de détection à l'échelle des parties par trillion. Les alertes sur les résidus de pesticides de l'Union européenne poussent également la demande de systèmes de chromatographie en phase gazeuse à haute sensibilité, tandis que la surveillance obligatoire des terminaux d'essence entraîne des déploiements continus de chromatographes en phase gazeuse en ligne.

Analyse de l'Impact des Freins sur le Marché de la Chromatographie en Phase Gazeuse*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les plateformes avancées de chromatographie en phase gazeuse | -0.80% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de chromatographistes qualifiés | -0.60% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en hélium affectant la disponibilité | -0.50% | Mondial, avec un impact plus élevé dans les régions dépendantes de l'hélium importé | Moyen terme (2 à 4 ans) |

| Coûts de conformité au contrôle des émissions pour les solvants de chromatographie en phase gazeuse | -0.30% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les plateformes avancées de chromatographie en phase gazeuse

Les systèmes complets de chromatographie en phase gazeuse bidimensionnelle-spectrométrie de masse peuvent dépasser 500 000 USD par unité, et l'installation ainsi que les contrats de service peuvent ajouter 30 % aux dépenses totales. Les laboratoires de plus petite taille retardent les mises à niveau, mais les programmes de crédit-bail et les initiatives d'instruments partagés gagnent en dynamisme, atténuant la barrière financière et favorisant un accès plus large au sein du marché de la chromatographie en phase gazeuse.

Pénurie de chromatographistes qualifiés

Les laboratoires d'analyse emploient 164 490 professionnels aux États-Unis, mais les postes vacants persistent car les analystes vétérans prennent leur retraite plus vite que les universités ne forment leurs remplaçants.[3] Les fournisseurs répondent avec des logiciels intuitifs, un dépannage automatisé et des centres de formation dédiés qui raccourcissent les courbes d'apprentissage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Chromatographie en Phase Gazeuse

Par type d'instrument :

les systèmes portables stimulent l'analyse sur le terrainLes systèmes sont restés le pilier principal, contribuant à hauteur de 38,12 % aux revenus de 2025. La taille du marché de la chromatographie en phase gazeuse pour ces unités de paillasse continuera d'augmenter, portée par les cycles de remplacement et les détecteurs intégrés. Les instruments portables et les micro-chromatographes en phase gazeuse, croissant à un CAGR de 9,25 %, répondent aux besoins de surveillance sur site dans les interventions d'urgence, l'exploitation minière et la distribution de carburant. Des appareils tels que le FLIR Griffin G510 offrent une détection de qualité laboratoire dans un boîtier robuste. La déployabilité sur le terrain économise le temps de manipulation des échantillons et favorise la prise de décision en temps réel. Les laboratoires ajoutent également des auto-échantillonneurs pour combler les lacunes en compétences et standardiser le débit, tandis que les collecteurs de fractions occupent des niches dans les flux de travail préparatifs. Les mises à niveau des détecteurs et les innovations à base de MEMS étendent l'analyse à des environnements auparavant inaccessibles, renforçant la pertinence des systèmes portables au sein du marché de la chromatographie en phase gazeuse.

Une tendance parallèle est la miniaturisation des modules haute performance : les chauffages sur colonne, les micro-injecteurs et les conceptions à refroidissement rapide réduisent l'encombrement physique tout en maintenant la résolution chromatographique. La préférence pour le gaz vecteur hydrogène s'aligne sur les contraintes énergétiques des systèmes portables et les objectifs environnementaux, renforçant la demande pour les micro-chromatographes en phase gazeuse compatibles hydrogène. Les améliorations continues des coûts suggèrent que les plateformes portables capteront une part croissante du marché de la chromatographie en phase gazeuse au cours des cinq prochaines années.

Par accessoires et consommables :

les générateurs de gaz transforment les chaînes d'approvisionnementLes colonnes ont capté 45,88 % des dépenses de 2025, reflétant leur statut de consommables avec des intervalles de remplacement prévisibles. Les innovations en colonnes capillaires à faible rapport de phase améliorent l'inertie et la forme des pics pour les composés soufrés volatils. Les générateurs de gaz, cependant, progressent rapidement à un CAGR de 8,28 % alors que les laboratoires remplacent les bouteilles par de l'hydrogène, de l'azote et de l'air zéro à la demande. L'acquisition de Noblegen par PEAK Scientific étend la capacité et la portée mondiale dans ce segment. Les accessoires de colonnes tels que les colonnes de garde et les connecteurs haute pureté maintiennent l'efficacité des flux de travail de maintenance. Les régulateurs de pression fabriqués en alliages avancés résistent au service hydrogène, tandis que les vannes à RFID automatisent les alertes de remplacement. Les améliorations des tubes réduisent le volume mort, améliorant la symétrie des pics et économisant le gaz. À mesure que les priorités de durabilité progressent, les consommables premium qui réduisent les déchets et prolongent la disponibilité des instruments obtiennent des primes de prix, influençant directement le marché de la chromatographie en phase gazeuse.

Par type de détecteur :

la spectrométrie de masse domine l'innovationLes détecteurs à ionisation de flamme détiennent encore 31,45 % des revenus des détecteurs en 2025 car ils sont robustes, abordables et universels pour les hydrocarbures. Les accessoires de spectrométrie de masse progressent à un CAGR de 9,84 %, convertissant les chromatographes en phase gazeuse existants en plateformes hybrides de séparation-identification. Le spectromètre de masse Stellar de Thermo Fisher souligne la priorité accordée au débit rapide pour l'omique translationnelle. Les laboratoires retirent les anciens détecteurs à capture d'électrons au profit de la spectrométrie de masse ou d'options UV sous vide telles que le LUMA d'Agilent pour une meilleure sensibilité aux polluants halogénés. Les modules de mobilité ionique permettent en outre de résoudre les isomères, un avantage pour la criminalistique environnementale. Les détecteurs à conductivité thermique et à chimiluminescence occupent des niches spécialisées, mais les investissements en R&D favorisent massivement les technologies de spectrométrie de masse sélectives et à haute résolution qui renforcent la certitude analytique et la confiance en matière de conformité.

Par utilisateur final :

les agences environnementales mènent la croissanceLes entreprises pharmaceutiques et biotechnologiques représentent 29,60 % de la demande actuelle, reflétant les schémas d'utilisation historiques. Les autorités environnementales et de traitement des eaux usées enregistrent le rythme d'expansion le plus soutenu à un CAGR de 8,97 %. Les réglementations sur les PFAS, la surveillance des microplastiques et la conformité aux toxiques atmosphériques nécessitent une sensibilité à l'échelle des traces que seuls les systèmes de chromatographie en phase gazeuse-spectrométrie de masse ou de chromatographie en phase gazeuse-spectrométrie de mobilité ionique peuvent fournir. Les producteurs de produits alimentaires et de boissons intensifient les tests de résidus de pesticides, adoptant l'extraction QuEChERS et la chromatographie en phase gazeuse-spectrométrie de masse en tandem pour réussir les inspections à l'exportation. Les centres académiques se modernisent pour gérer les projets multi-omiques, tandis que les laboratoires médico-légaux et cliniques introduisent des flux de travail de stéroïdomique et de toxicologie. Cette diversification renforce la résilience tout en poussant le marché de la chromatographie en phase gazeuse vers des modèles de services intégrés tels que les abonnements instrument-en-tant-que-service.

Analyse géographique

Marché de la Chromatographie en Phase Gazeuse en Amérique du Nord

L'Amérique du Nord contribue à hauteur de 35,98 % des revenus mondiaux en 2025, portée par des mandats robustes de l'EPA, une production pharmaceutique soutenue et un large éventail d'industries à forte intensité analytique. Le plan d'expansion nationale de Thermo Fisher à hauteur de 2 milliards USD témoigne de la confiance dans une demande durable en équipements. Les États-Unis appliquent des limites de concentration en PFAS dans l'eau potable qui exigent une détection en dessous du niveau de parties par trillion, stimulant les mises à niveau de laboratoires et les nouvelles installations. Le Canada et le Mexique complètent la croissance grâce à leurs productions pétrochimiques et à des protocoles environnementaux harmonisés, garantissant que les cycles de remplacement restent actifs tout au long de la fenêtre de prévision.

Marché de la Chromatographie en Phase Gazeuse en Europe

L'Europe maintient son leadership de second rang grâce à des directives environnementales de grande portée et à des réglementations strictes en matière de sécurité alimentaire. Les contrôles des résidus de pesticides à l'échelle de l'Union et les initiatives vigoureuses sur les microplastiques élèvent la demande pour des plateformes de chromatographie en phase gazeuse sensibles, et les incitations à la conversion à l'hydrogène s'alignent sur les objectifs énergétiques régionaux. L'Allemagne, le Royaume-Uni et la France dominent les commandes, tandis que l'Italie et l'Espagne progressent grâce aux tests de qualité agricole. Le marché européen récompense les instruments à faible consommation d'énergie, optimisés à l'hydrogène, et les modules intégrés d'intégrité des données qui simplifient la conformité aux dispositions du RGPD et des BPF.

Marché de la Chromatographie en Phase Gazeuse en Asie-Pacifique

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un CAGR de 8,29 %, portée par l'industrialisation, la hausse de la production pharmaceutique et des lois de surveillance progressives. La Chine reste le principal contributeur, bien que les ventes des fournisseurs aient fluctué dans un contexte de vents contraires macroéconomiques. Le Japon et l'Inde accélèrent la demande grâce à des programmes d'énergie propre et à la montée en puissance de la fabrication d'IPA. La Corée du Sud investit dans des industries de haute technologie nécessitant des analyses en ultra-traces, tandis que le secteur minier australien adopte des unités de chromatographie en phase gazeuse portables pour améliorer l'efficacité des relevés de terrain. Le transfert de technologie, la production locale et les dispositifs de financement gouvernementaux élargissent la base adressable, consolidant le rôle de la région dans la croissance future du marché de la chromatographie en phase gazeuse.

Marché de la Chromatographie en Phase Gazeuse au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique enregistrent une dynamique émergente à mesure que les complexes pétrochimiques modernisent leurs laboratoires de qualité. Les investissements du CCG dans la modernisation des raffineries et la production d'hydrogène se traduisent par des commandes régulières d'instruments, tandis que les secteurs minier et chimique d'Afrique du Sud s'appuient sur des plateformes de chromatographie en phase gazeuse pour le contrôle des procédés. La disparité économique tempère les volumes à court terme, mais l'alignement régional sur les normes internationales favorise une adoption progressive.

Marché de la Chromatographie en Phase Gazeuse en Amérique du Sud

L'Amérique du Sud présente une expansion modérée mais stable. Les pôles pharmaceutiques et pétrochimiques du Brésil ancrent les commandes, et l'agro-industrie argentine stimule les tests de résidus de pesticides. Les accords commerciaux régionaux facilitent le mouvement transfrontalier des équipements, et les opérations cuprifères chiliennes intègrent des systèmes de chromatographie en phase gazeuse en ligne pour la conformité aux émissions. Les fluctuations monétaires et les changements politiques ajoutent de la volatilité, mais les distributeurs locaux atténuent le risque en proposant des contrats de financement et de maintenance.

Paysage concurrentiel

Le marché de la chromatographie en phase gazeuse est modérément fragmenté. Les marques établies poursuivent la différenciation via l'automatisation, la flexibilité du gaz vecteur et des portefeuilles de services verticalement intégrés. La consolidation se poursuit : l'acquisition de Noblegen par PEAK Scientific renforce sa gamme de générateurs d'hydrogène et d'azote. Les fournisseurs regroupent les instruments avec des consommables et des logiciels en nuage, créant des revenus récurrents et une fidélisation. Les systèmes portables reçoivent un financement R&D disproportionné, tandis que les plateformes de paillasse gagnent des fonctionnalités telles que le dépannage assisté par intelligence artificielle et les tableaux de bord de maintenance prédictive. Les entreprises qui mettent en avant la durabilité, la faible consommation d'énergie, la compatibilité hydrogène et les consommables recyclables gagnent du terrain dans les évaluations d'approvisionnement, notamment au sein des laboratoires du secteur public.

Les fournisseurs de premier rang élargissent leurs empreintes d'usines pour protéger les chaînes d'approvisionnement. Le plan d'investissement pluriannuel aux États-Unis de Thermo Fisher alloue 500 millions USD à la R&D couvrant les domaines environnemental, des sciences de la vie et industriel. L'acquisition par Shimadzu de la propriété intellectuelle sur les microréacteurs renforce ses références en matière de transformation verte, ciblant l'analyse de l'hydrogène et des biocarburants. Waters a inauguré un centre de compétences à Bangalore pour cultiver l'innovation en Asie-Pacifique. Ces mouvements signalent un pivot stratégique vers la fabrication régionalisée et la R&D distribuée.

La différenciation par les services complète désormais l'excellence matérielle. Les fournisseurs déploient des diagnostics à distance, des mises à jour automatisées du micrologiciel et un support applicatif par abonnement. Les académies de formation atténuent la pénurie de chromatographistes, tandis que les bibliothèques de méthodes multiplateformes facilitent la conversion du gaz vecteur. Les enregistrements électroniques conformes à la réglementation et les fonctionnalités de cybersécurité séduisent les clients pharmaceutiques soumis à des audits d'intégrité des données. Collectivement, ces initiatives façonnent une mosaïque concurrentielle où le soutien technologique et la résilience opérationnelle définissent le leadership autant que les spécifications des instruments.

Leaders du secteur de la chromatographie en phase gazeuse

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Danaher Corporation

Merck KgaA

PerkinElmer, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Chromatographie en Phase Gazeuse

- Agilent Technologies

- Shimadzu

- Thermo Fisher Scientific

- Danaher (Cytiva & Pall)

- PerkinElmer

- Merck

- Waters Corporation

- Teledyne Technologies

- Restek

- Chromatotec

- Scion Instruments

- Sartorius

- Air Liquide (Extended Life Sciences)

- Process Sensing Tech (LDetek)

- Hobre Instruments

- Phenomenex

- Bruker

- LECO

- Markes International

- Falcon Analytical

Lire l'Analyse des Entreprises du Marché de la Chromatographie en Phase Gazeuse

Développements Récents du Secteur sur le Marché de la Chromatographie en Phase Gazeuse

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD sur quatre ans pour développer la fabrication et la R&D aux États-Unis, allouant 1,5 milliard USD à des projets d'investissement et 500 millions USD à l'innovation en instruments de sciences de la vie.

- Mars 2025 : Cytiva et Pall ont promis 1,5 milliard USD pour augmenter la capacité en résines de chromatographie sur 13 sites aux États-Unis et au Royaume-Uni, créant 2 000 emplois.

- Février 2025 : Shimadzu Corporation a acquis la ligne de microréacteurs catalytiques d'Activated Research Company, intégrant la propriété intellectuelle Jetanizer et Polyarc pour améliorer la sensibilité de la chromatographie en phase gazeuse tout en éliminant la dépendance à l'hélium.

- Février 2025 : PEAK Scientific a acquis Wirac Automation (Noblegen) pour élargir ses offres de générateurs d'azote, d'hydrogène et d'air zéro pour les applications de chromatographie en phase gazeuse.

- Juin 2025 : Agilent Technologies a lancé le système 7010D Triple Quadrupole GC/MS avec la source d'ions HES 2.0 et des fonctionnalités de conformité pour les laboratoires alimentaires et environnementaux.

Marché de la Chromatographie en Phase Gazeuse Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la chromatographie en phase gazeuse (GC) comme le chiffre d'affaires mondial généré par les nouveaux systèmes GC, les détecteurs, les passeurs d'échantillons automatiques, les unités GC portables ou micro-GC, les colonnes analytiques, les générateurs de gaz vecteur et les consommables à forte rotation permettant de séparer et de quantifier les composés volatils dans les laboratoires pharmaceutiques, pétrochimiques, environnementaux, alimentaires et académiques.

Exclusion du périmètre : contrats de service, équipements reconditionnés et réactifs de chromatographie.

Aperçu de la segmentation

- Par type d'instrument

- Systèmes

- Détecteurs

- Auto-échantillonneurs

- Collecteurs de fractions

- Micro-chromatographes en phase gazeuse et portables

- Autres instruments

- Par accessoires et consommables

- Colonnes

- Accessoires de colonnes

- Régulateurs de pression

- Générateurs de gaz

- Raccords et tubes

- Autres

- Par type de détecteur

- Détecteur à ionisation de flamme

- Détecteur à conductivité thermique

- Détecteur à capture d'électrons

- Détecteur à spectrométrie de masse (chromatographie en phase gazeuse-spectrométrie de masse)

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Secteur pétrole et gaz / pétrochimie

- Agences environnementales et de traitement des eaux usées

- Secteur alimentaire et des boissons

- Instituts de recherche académique et gouvernementale

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des scientifiques spécialisés dans les applications GC, des responsables qualité en usine pharmaceutique, des acheteurs en raffinerie et des responsables environnementaux en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages sur les taux d'utilisation, les changements de gaz vecteur et les concessions tarifaires ont permis d'affiner des hypothèses que le seul travail documentaire n'aurait pas pu établir.

Recherche documentaire

Nous partons de jeux de données ouverts tels que le registre des émissions atmosphériques de l'US EPA, les dossiers REACH de l'ECHA, les directives de l'OMS sur l'eau, les flux HS-9027 d'UN Comtrade et les publications PubMed. Les rapports 10-K des sociétés cotées, les présentations aux investisseurs et les données douanières révèlent les volumes d'expédition et les évolutions tarifaires. Les analystes de Mordor lissent les anomalies sur plusieurs années et comblent les lacunes à l'aide des instantanés financiers D&B Hoovers et des comptages de brevets Questel. Les sources citées illustrent notre approche ; de nombreuses publications supplémentaires ont alimenté les vérifications.

Dimensionnement du marché et prévisions

Une construction descendante à partir des statistiques de production et de commerce établit le total initial. Des agrégations d'échantillons de fournisseurs et des analyses de prix par circuit testent ensuite ce chiffre. Des variables clés telles que les cycles d'investissement en laboratoire, les volumes de tests réglementaires, les prix de l'hélium, les volumes de lots pharmaceutiques et les capacités de raffinage alimentent une régression multivariée jusqu'en 2030. Lorsque les données sont insuffisantes, nous interpolons à partir des ratios de remplacement historiques et alignons les résultats sur le consensus des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par des filtres de détection d'anomalies, une révision par des pairs seniors et des contrôles de variance par rapport à des indicateurs externes. Les rapports sont actualisés une fois par an, et des mises à jour en cours de cycle suivent les événements significatifs ; un analyste réexécute le modèle avant chaque livraison.

Pourquoi la base de référence en chromatographie en phase gazeuse de Mordor mérite la confiance des décideurs

Les estimations publiées diffèrent car les prestataires combinent des paniers de produits, des années de référence tarifaire et des rythmes d'actualisation distincts.

Selon Mordor Intelligence, s'ancrer sur un périmètre matériel étroit et des variables rigoureuses produit la base de référence la plus fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,25 Md USD (2025) | Mordor Intelligence | |

| 4,05 Md USD (2024) | Global Consultancy A | inclut les réactifs et les offres groupées de services |

| 3,50 Md USD (2025) | Trade Journal B | exclut les équipements GC portables |

Nous sommes convaincus que notre approche actualisée annuellement et fondée sur des facteurs clés offre un point médian équilibré que les utilisateurs peuvent relier à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la chromatographie en phase gazeuse ?

Le marché est évalué à 4,47 milliards USD en 2026 et devrait atteindre 5,76 milliards USD d'ici 2031, avec un CAGR de 5,18 %.

Quelle région détient la plus grande part du marché de la chromatographie en phase gazeuse ?

L'Amérique du Nord est en tête avec 35,98 % des revenus mondiaux en 2025 grâce à des réglementations environnementales et pharmaceutiques strictes.

Pourquoi les laboratoires passent-ils de l'hélium au gaz vecteur hydrogène ?

Les pénuries mondiales d'hélium augmentent les coûts et les risques d'approvisionnement, tandis que les générateurs d'hydrogène réduisent les dépenses en gaz et permettent des séparations durables à grande vitesse.

Quelle technologie de détecteur connaît la croissance la plus rapide ?

Les détecteurs à spectrométrie de masse progressent à un CAGR de 9,84 % car ils combinent séparation et identification, essentiels pour les tests réglementaires à l'échelle des traces.

Quel segment d'utilisateurs finaux affiche la croissance la plus élevée ?

Les agences environnementales et de traitement des eaux usées sont en tête avec un CAGR de 8,97 % en raison des nouveaux mandats de surveillance des PFAS et des microplastiques.

Comment les entreprises font-elles face à la pénurie de chromatographistes qualifiés ?

Les fournisseurs proposent des logiciels intuitifs, des outils de dépannage automatisés et des centres de formation dédiés, réduisant le temps d'intégration des nouveaux analystes.

Dernière mise à jour de la page le: