Taille et part de marché de la tomographie volumique à faisceau conique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

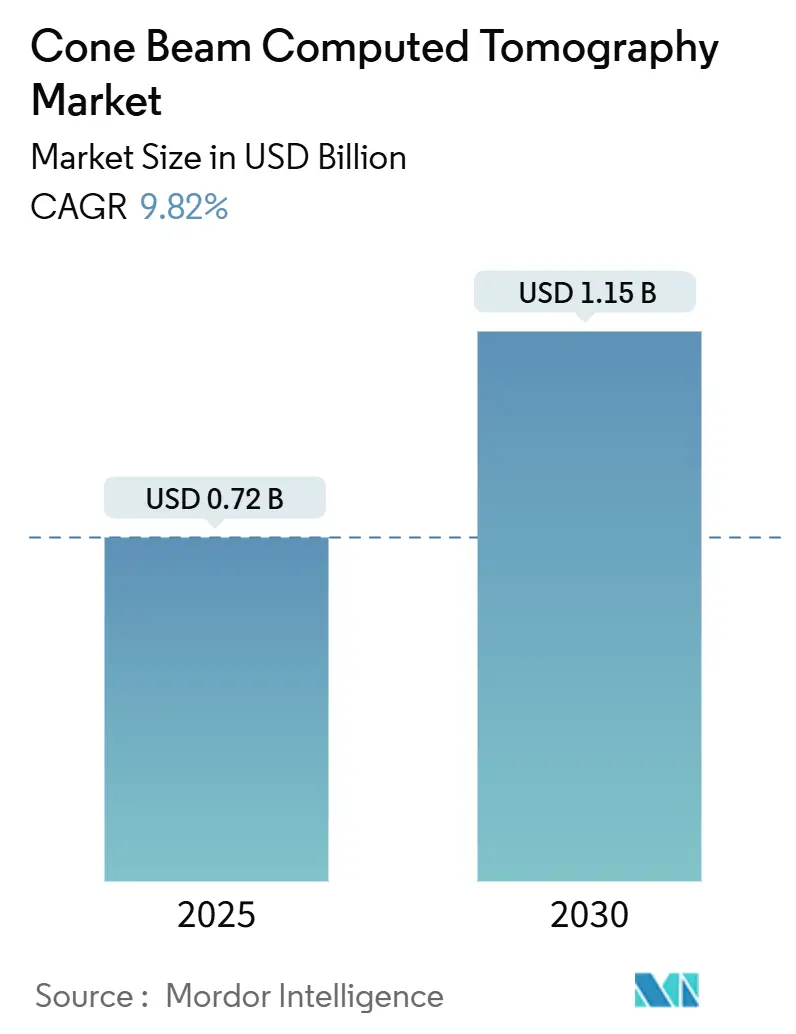

| Taille du Marché (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2030) | 1.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tomographie volumique à faisceau conique par Mordor Intelligence

Le marché de la tomographie volumique à faisceau conique s'établit à 0,72 milliard USD en 2025 et devrait atteindre 1,15 milliard USD d'ici 2030, progressant à un TCAC de 9,82 %. La hausse des volumes de cas orthodontiques, l'élargissement des applications en ORL et dans les troubles du sommeil [1]Burak İncebeyaz, "Évaluation du complexe ostioméatal par tomographie volumique à faisceau conique chez des patients présentant une pathologie du sinus maxillaire et une déviation de la cloison nasale," BMC Oral Health, bmcoralhealth.biomedcentral.com, ainsi que l'intégration progressive de l'intelligence artificielle dans les flux de travail de reconstruction d'images soutiennent collectivement cette dynamique positive. Les organisations de services dentaires déploient des programmes d'équipement multi-sites qui standardisent les protocoles d'imagerie et accélèrent l'adoption des systèmes, tandis que les unités mini-champ de vision à moindre coût ont ouvert la technologie aux cabinets de plus petite taille. La connectivité cloud, la consultation à distance et l'élargissement du remboursement pour l'évaluation tridimensionnelle des voies aériennes élargissent davantage la base adressable du marché de la tomographie volumique à faisceau conique. Les clarifications en cours de la FDA sur les réglementations de contrôle des rayonnements et les récentes approbations 510(k) créent un contexte réglementaire favorable qui accélère les lancements de produits et réduit l'incertitude en matière de conformité.

Points clés du rapport

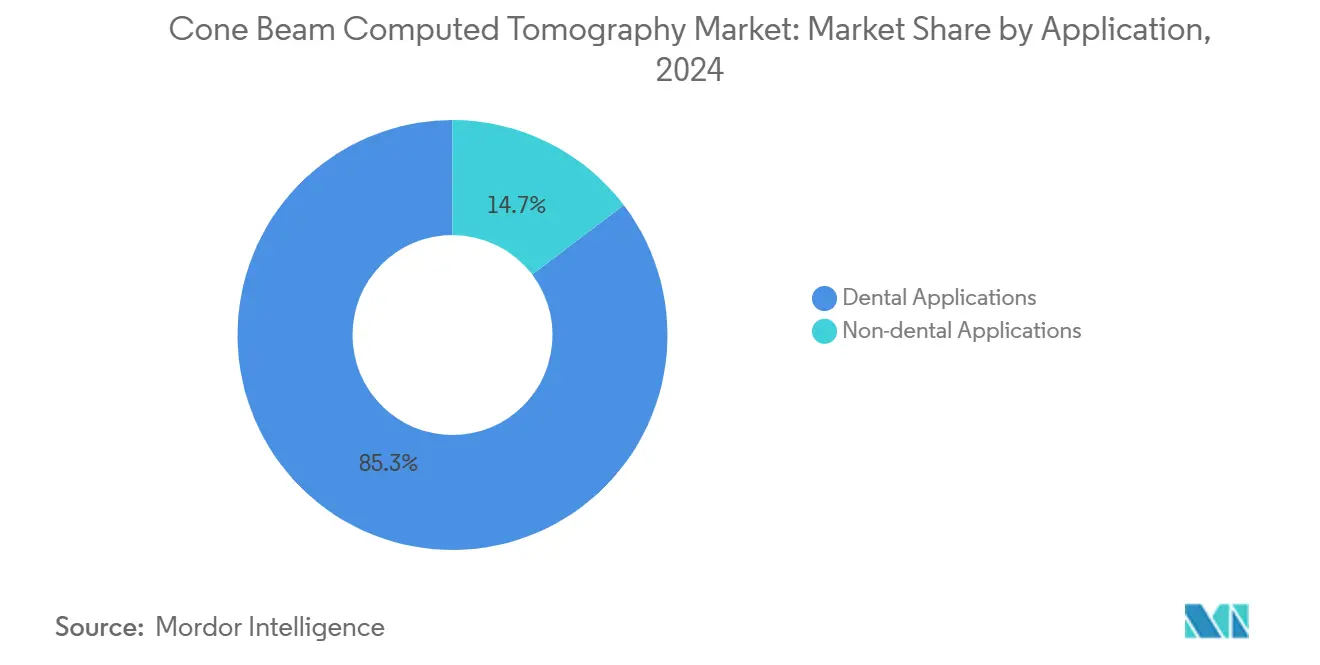

- Par application, l'imagerie dentaire a dominé avec 85,34 % de la part de marché de la tomographie volumique à faisceau conique en 2024, tandis que l'imagerie non dentaire devrait progresser à un TCAC de 10,56 % jusqu'en 2030.

- Par position du patient, les systèmes debout/assis détenaient 51,23 % de la taille du marché de la tomographie volumique à faisceau conique en 2024, tandis que les systèmes en position assise progressent à un TCAC de 10,45 % jusqu'en 2030.

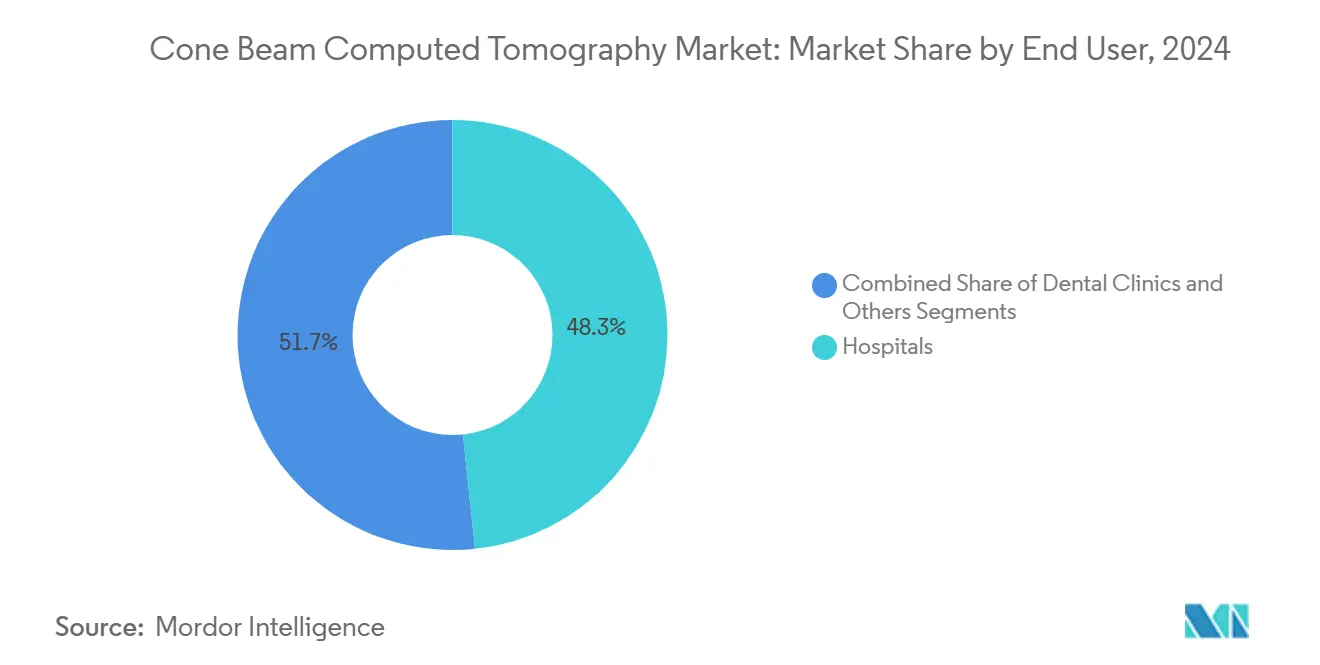

- Par utilisateur final, les hôpitaux ont capté 48,34 % de la taille du marché de la tomographie volumique à faisceau conique en 2024 ; les cliniques dentaires enregistrent la trajectoire de croissance la plus élevée à un TCAC de 10,91 %.

- Par mobilité, les unités fixes conventionnelles contrôlaient 75,34 % de la part de marché de la tomographie volumique à faisceau conique en 2024, mais les unités mobiles se développent à un TCAC de 11,21 %.

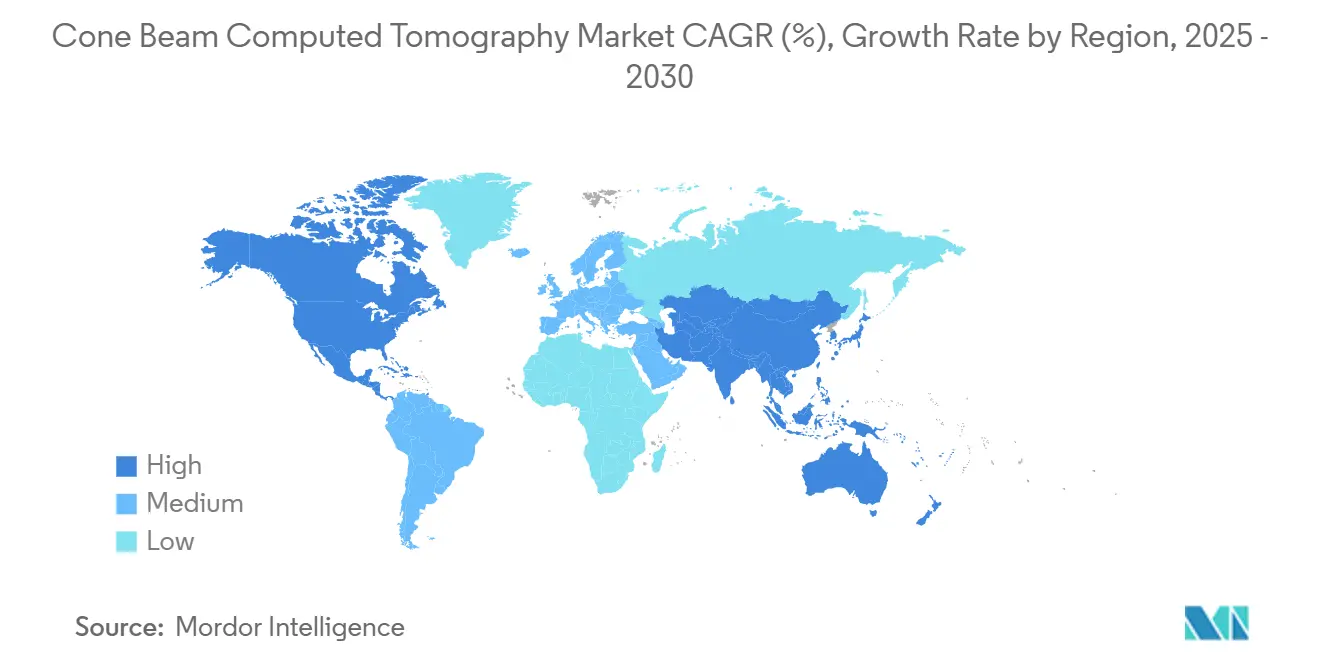

- Par géographie, l'Amérique du Nord représentait 39,41 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 10,87 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la tomographie volumique à faisceau conique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des malocclusions orthodontiques chez les adultes et les adolescents | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Élargissement du remboursement pour l'évaluation tridimensionnelle des voies aériennes dans les troubles respiratoires du sommeil | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La reconstruction d'images assistée par IA réduit le temps de numérisation et la dose, stimulant l'adoption | +2.3% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Prolifération des organisations de services dentaires accélérant le déploiement de la tomographie volumique à faisceau conique | +1.4% | Amérique du Nord, en expansion vers l'Europe | Moyen terme (2 à 4 ans) |

| Développement des cas d'utilisation en ORL et chirurgie des sinus en dehors de la dentisterie | +1.2% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Baisse rapide du prix des unités mini-champ de vision d'entrée de gamme sur les marchés émergents | +1.0% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La reconstruction d'images assistée par IA réduit le temps de numérisation et la dose

Les algorithmes d'intelligence artificielle réduisent désormais les temps de numérisation d'environ 40 % tout en préservant la qualité diagnostique grâce à la suppression du bruit et à la correction des artefacts. La réduction des artefacts métalliques par apprentissage profond a nettement amélioré la clarté des images autour des implants dentaires, permettant des évaluations fiables dans les cas orthodontiques complexes. Le lancement en 2024 de l'écosystème numérique DEXIS a fusionné l'analyse assistée par IA avec le logiciel de planification du traitement, offrant aux prestataires un support de flux de travail de bout en bout. Les réductions de dose sont particulièrement appréciées en dentisterie pédiatrique, où les limites de rayonnement sont strictes, et les cabinets de plus petite taille bénéficient des gains de temps qui augmentent le débit quotidien de numérisations. Ces avancées élargissent collectivement le marché de la tomographie volumique à faisceau conique au-delà des cliniques à fort volume vers les environnements communautaires.

Prévalence croissante des malocclusions orthodontiques chez les adultes et les adolescents

La demande orthodontique adulte continue d'augmenter à mesure que les systèmes d'aligneurs transparents améliorent l'esthétique et réduisent la stigmatisation du traitement. La prévalence des malocclusions a augmenté en Amérique du Nord comme en Europe, incitant les dentistes et les orthodontistes à adopter l'imagerie tridimensionnelle pour des évaluations précises des racines et des os. La tomographie volumique à faisceau conique offre une visualisation volumétrique complète, permettant aux cliniciens de confirmer l'épaisseur de l'os cortical et l'inclinaison des dents avant le déplacement, ce qui réduit le temps en fauteuil et limite le risque de retraitement. Cet avantage clinique pousse les prestataires à passer des outils céphalométriques bidimensionnels, renforçant les ventes d'équipements sur les marchés matures.

Élargissement du remboursement pour l'évaluation tridimensionnelle des voies aériennes dans les troubles respiratoires du sommeil

La mise à jour 2024 d'UnitedHealthcare rembourse désormais l'analyse tridimensionnelle des voies aériennes pour les évaluations complexes des troubles du sommeil. La reconnaissance par les payeurs signale que la tomographie volumique à faisceau conique offre une valeur diagnostique au-delà de la dentisterie de routine, notamment lorsque des dispositifs orthodontiques sont envisagés pour le traitement de l'apnée obstructive du sommeil [2]Jorge Faber, "Le rôle des orthodontistes dans la prise en charge multidisciplinaire de l'apnée obstructive du sommeil," Progress in Orthodontics, progressinorthodontics.springeropen.com. Les prestataires bénéficient d'une nouvelle source de revenus, et les patients profitent de parcours diagnostiques plus courts par rapport à la polysomnographie seule. Ce changement de politique stimule également les références croisées entre médecins du sommeil et équipes orthodontiques, renforçant l'adoption multidisciplinaire sur le marché de la tomographie volumique à faisceau conique.

Prolifération des organisations de services dentaires accélérant le déploiement de la tomographie volumique à faisceau conique

Les organisations de services dentaires ont réalisé 9 milliards USD d'acquisitions en 2024, la consolidation s'étant accélérée. Leurs stratégies d'approvisionnement standardisées se traduisent par des commandes multi-unités prévisibles, offrant aux fabricants des économies d'échelle et encourageant des fonctionnalités de niveau entreprise telles que des tableaux de bord cloud pour la supervision de la flotte. La tarification basée sur le volume et la formation centralisée accélèrent la diffusion technologique, réduisant les écarts d'adoption entre les cliniques urbaines et rurales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé et couverture d'assurance limitée dans de nombreux pays | -1.9% | Mondial, particulièrement aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Réglementations sur la dose de rayonnement de plus en plus strictes, limitant les numérisations répétées | -1.1% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de radiologues/dentistes maîtrisant la tomographie volumique à faisceau conique dans les régions en développement | -0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement en détecteurs à panneau plat dues à l'approvisionnement en terres rares | -0.7% | Impact sur la fabrication mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé et couverture d'assurance limitée

Les prix des systèmes allant de 80 000 à 500 000 USD restent un obstacle pour les cabinets à un seul fauteuil, en particulier dans les pays à faibles revenus où le remboursement des actes est limité. La volatilité des devises et les taxes à l'importation aggravent la charge. Les équipements reconditionnés et les modèles par abonnement émergent, mais les lacunes généralisées en matière de couverture freinent encore l'expansion du marché de la tomographie volumique à faisceau conique.

Contraintes de la chaîne d'approvisionnement en détecteurs à panneau plat

Les restrictions à l'exportation imposées par la Chine en 2024 sur les terres rares telles que le gadolinium et l'yttrium exposent des risques d'approvisionnement pour les scintillateurs essentiels aux détecteurs numériques. Les fabricants sécurisent des fournisseurs alternatifs et étudient des approches CMOS, mais toute perturbation pourrait faire augmenter les coûts des composants et retarder les livraisons, ajoutant des frictions au cycle d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination dentaire face à la disruption non dentaire

L'imagerie dentaire a continué de détenir 85,34 % de la taille du marché de la tomographie volumique à faisceau conique en 2024, soutenue par les protocoles orthodontiques, endodontiques et implantaires de routine. Les sous-segments dentaires bénéficient désormais de la navigation guidée par IA pour les canaux radiculaires et de la réduction des artefacts métalliques qui renforcent la certitude diagnostique et soutiennent la prise de décision au fauteuil [3]Elham Saberian, "Applications de l'intelligence artificielle en dentisterie régénérative : promotion de la thérapie par cellules souches et développement des échafaudages," Frontiers in Cell and Developmental Biology, frontiersin.org. L'orthodontie reste le principal contributeur à mesure que la demande d'alignement adulte augmente, tandis que l'implantologie croît grâce à la cartographie osseuse tridimensionnelle précise qui protège les structures anatomiques critiques. Les dentistes pédiatriques s'appuient sur des préréglages à très faible dose pour équilibrer le gain diagnostique et la sécurité radiologique.

L'imagerie non dentaire est prête à perturber la domination de longue date à mesure que les équipes d'ORL, de médecine du sommeil et de chirurgie plastique intègrent la tomographie volumique à faisceau conique dans leurs flux de travail préopératoires. Les cliniciens ORL rapportent une visualisation plus claire du complexe ostioméatal et des voies de l'oreille interne à des doses de rayonnement jusqu'à 10 fois inférieures à celles de la tomodensitométrie multi-coupes. Les médecins du sommeil utilisent les reconstructions volumétriques des voies aériennes pour planifier les dispositifs d'avancement mandibulaire. Les chirurgiens plasticiens apprécient la tomographie volumique à faisceau conique pour l'analyse des os nasaux et du tiers moyen du visage, bien que l'adoption reste limitée aux centres à fort volume en raison des coûts des équipements. Ensemble, ces cas d'utilisation soutiennent un TCAC de 10,56 % pour les applications non dentaires, rééquilibrant progressivement le marché de la tomographie volumique à faisceau conique.

Par position du patient : l'évolution ergonomique stimule la croissance en position assise

Les systèmes debout/assis ont conservé 51,23 % de la part de marché de la tomographie volumique à faisceau conique en 2024, héritage des premières conceptions de plateformes qui privilégient la rapidité et l'encombrement réduit. Le flux de travail familier réduit les défis d'aménagement des salles et permet un débit élevé de patients dans les cliniques animées. Les algorithmes de correction du mouvement continuent d'améliorer la qualité des images même en cas de légers déplacements de la tête, préservant la pertinence pour les diagnostics de routine.

Les systèmes en position assise, quant à eux, devraient progresser à un TCAC de 10,45 % à mesure que les prestataires privilégient le confort du patient lors des numérisations longues ou pédiatriques. La position assise réduit les artefacts de mouvement et facilite l'accès aux patients à mobilité réduite. Les fabricants lancent des plateformes à double mode qui basculent entre les positions sans reconfiguration extensive, répartissant les coûts d'investissement sur des segments de patients plus larges. Les conceptions en décubitus dorsal restent le choix des hôpitaux où l'intégration avec d'autres services de radiologie impose la cohérence, bien que les contraintes d'espace limitent une utilisation plus large. Au fil du temps, une ergonomie flexible devrait converger, permettant une capacité multi-positions au sein d'une architecture unique et renforçant la préférence des acheteurs pour des modèles polyvalents sur l'ensemble du marché de la tomographie volumique à faisceau conique.

Par utilisateur final : la dynamique hôpital-clinique évolue vers les soins ambulatoires

Les hôpitaux représentaient 48,34 % de la taille du marché de la tomographie volumique à faisceau conique en 2024, tirant parti des références multidisciplinaires et des réserves de capital pour adopter des systèmes haut de gamme avec du matériel prêt pour l'IA. Les centres académiques pilotent souvent de nouveaux algorithmes et de nouvelles indications cliniques, fournissant des preuves qui se diffusent ensuite dans la pratique courante. Cependant, les cycles d'approvisionnement hospitaliers sont plus longs en raison des approbations de comités et des allocations budgétaires qui entrent en concurrence avec d'autres priorités d'imagerie.

Les cliniques dentaires, progressant à un TCAC de 10,91 %, égalent désormais les capacités diagnostiques des hôpitaux en installant des systèmes mini-champ de vision ou à volume moyen qui s'adaptent aux salles de traitement standard. Le pouvoir d'achat des organisations de services dentaires fait baisser les prix unitaires, tandis que le financement amélioré des fournisseurs supprime les obstacles initiaux pour les cliniques indépendantes. Les dentistes généralistes considèrent de plus en plus la tomographie volumique à faisceau conique comme indispensable pour des soins complets, de la planification implantaire au retraitement endodontique. Le partage d'images basé sur le cloud permet des références transparentes aux radiologues pour des seconds avis sans que les patients quittent la clinique, élevant le niveau des soins dentaires ambulatoires et orientant le marché de la tomographie volumique à faisceau conique vers une prestation de soins décentralisée.

Par mobilité : la connectivité numérique transforme les systèmes conventionnels

Les systèmes fixes conventionnels représentaient 75,34 % de la part de marché de la tomographie volumique à faisceau conique en 2024, les bases installées restant importantes et la fidélité des images satisfaisant les besoins cliniques quotidiens. Les hôpitaux et les grandes cliniques s'appuient sur des installations fixes pour les numérisations à la plus haute résolution qui s'intègrent à l'archivage des dossiers de santé électroniques.

Les systèmes mobiles connectés numériquement, croissant à un TCAC de 11,21 %, intègrent des passerelles cloud sécurisées qui facilitent les téléchargements instantanés vers des portails de diagnostic et des moteurs d'IA. Les spécialistes à distance peuvent ainsi annoter les numérisations en quelques minutes, améliorant la rapidité du traitement et la satisfaction des patients. La connectivité soutient également la maintenance prédictive, permettant aux fournisseurs d'entretenir les équipements de manière proactive et de limiter les temps d'arrêt. Les unités mobiles accusent un retard d'adoption généralisée en raison des réglementations sur le blindage contre les rayonnements et des limitations du champ de vision réduit, mais elles répondent à des demandes de niche dans les actions de proximité en milieu rural et les interventions d'urgence. Au fil du temps, des plateformes hybrides offrant des têtes de détecteur détachables pourraient brouiller les frontières catégorielles, renouvelant l'intérêt pour l'imagerie portable sur l'ensemble du marché de la tomographie volumique à faisceau conique.

Analyse géographique

L'Amérique du Nord a sécurisé 39,41 % des revenus mondiaux en 2024 grâce à l'adoption précoce de la technologie, à des cadres d'assurance solides et à des dépenses dentaires élevées. Les orientations de la FDA de 2024 sur le contrôle des rayonnements offrent aux fabricants des voies de conception plus claires, ce qui accélère à son tour les approbations de produits tels que le système See Factor CT3 d'Epica. Les organisations de services dentaires des États-Unis dominent les volumes d'approvisionnement, et les régimes provinciaux du Canada remboursent désormais certaines indications de tomographie volumique à faisceau conique, augmentant régulièrement la pénétration dans les villes secondaires. Le Mexique connaît une expansion des cliniques privées, notamment dans les couloirs touristiques, bien que les importations d'équipements restent sensibles aux fluctuations du peso.

L'Asie-Pacifique devrait se développer à un TCAC de 10,87 %, portée par la hausse du revenu disponible, les campagnes gouvernementales de santé bucco-dentaire et la croissance rapide des chaînes de cliniques en Chine, en Inde et dans les pays de l'Association des nations de l'Asie du Sud-Est. La Corée du Sud et le Japon maintiennent des densités d'unités par habitant élevées, mais des gains progressifs persistent grâce aux remplacements de matériel par des modèles prêts pour l'IA. Les restrictions chinoises à l'exportation de terres rares soulignent la dépendance de la chaîne d'approvisionnement, mais stimulent simultanément l'innovation nationale en matière de détecteurs, ce qui pourrait localiser l'approvisionnement en composants et réduire le risque de change. L'adoption de l'assurance privée en Inde progresse, élargissant l'accessibilité financière pour les patients et renforçant la volonté des cliniciens d'investir.

L'Europe affiche des progrès réguliers soutenus par une couverture universelle qui rembourse l'imagerie dentaire optimisée en termes de dose de rayonnement. Les régulateurs de la région appliquent des limites d'exposition strictes, ce qui s'aligne bien avec le profil à faible dose de la tomographie volumique à faisceau conique. Des fabricants tels que Planmeca continuent d'affiner des protocoles à très faible dose qui respectent les seuils de sécurité européens tout en maintenant la clarté diagnostique. Les marchés d'Europe centrale et orientale se développent à mesure que les fonds structurels de l'UE modernisent les cliniques dentaires, mais la croissance reste en retrait par rapport à l'Europe occidentale en raison d'une dépense par habitant plus faible. Le Moyen-Orient et l'Afrique offrent un fort potentiel à long terme, notamment dans les États du Conseil de coopération du Golfe où les groupes dentaires privés importent des appareils haut de gamme dans un contexte de flux croissants de tourisme médical, bien que l'adoption plus large soit limitée par les obstacles liés aux coûts d'investissement et au manque de personnel qualifié.

Paysage concurrentiel

Le marché de la tomographie volumique à faisceau conique est modérément fragmenté, la concurrence étant centrée sur la qualité des images, l'intégration de l'IA et la connectivité plutôt que sur le seul prix. Les leaders établis — Carestream Health, Danaher Corporation et Planmeca Group — poursuivent une intégration verticale qui sécurise l'approvisionnement en détecteurs et intègre des logiciels de reconstruction propriétaires dans leurs portefeuilles. Carestream Dental a levé 525 millions USD de nouveaux financements en 2024 pour rembourser ses dettes et accélérer l'innovation dans les flux de travail améliorés par l'IA. La gamme Viso de Planmeca associe la correction du mouvement à des algorithmes à très faible dose, se différenciant par des caractéristiques de sécurité centrées sur le patient. Danaher tire parti de son vaste réseau de consommables pour regrouper les scanners avec des plateformes de gestion de cabinet, favorisant un verrouillage de l'écosystème.

Les acteurs émergents se concentrent sur des niches spécifiques. CurveBeam AI commercialise des suites de diagnostic axées sur l'IA qui se connectent aux réseaux de radiologie hospitalière, tandis que Vatech positionne des systèmes mini-champ de vision économiques pour les marchés émergents. Les pressions sur la chaîne d'approvisionnement poussent les fabricants vers le multi-approvisionnement de composants à panneau plat, et certains cherchent à acquérir directement des fabricants de détecteurs pour garantir la continuité. La course à la R&D tourne de plus en plus autour des logiciels plutôt que du matériel, avec des modèles d'apprentissage profond pour la détection automatique des pathologies en cours d'essai dans les centres académiques.

La concurrence est également visible dans les modèles de service : les contrats d'équipement en tant que service par abonnement réduisent les coûts initiaux et incluent des mises à niveau logicielles continues, une proposition attrayante pour les organisations de services dentaires à croissance rapide qui privilégient la flexibilité financière. Collectivement, ces dynamiques soulignent un secteur qui passe d'une concurrence centrée sur le matériel à des écosystèmes d'imagerie intégrés qui mêlent appareils, logiciels et analyses.

Leaders du secteur de la tomographie volumique à faisceau conique

J. Morita Mfg. Corp.

Planmeca Group

Dentsply Sirona

Carestream Health, Inc.

Vatech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La FDA a classé les systèmes d'acquisition et d'optimisation radiologique comme dispositifs de classe II, abaissant les obstacles réglementaires pour les dispositifs d'imagerie innovants.

- Mai 2025 : GE HealthCare a lancé CleaRecon DL, basé sur la reconstruction par apprentissage profond, pour améliorer la qualité des images de tomographie volumique à faisceau conique.

- Septembre 2024 : Carestream Dental a obtenu un investissement de 525 millions USD du fonds Atlantic Park de General Atlantic Credit pour stimuler l'innovation en tomographie volumique à faisceau conique et lancer un Centre d'innovation en santé bucco-dentaire.

- Juillet 2024 : Epica a obtenu l'autorisation 510(k) pour le système See Factor CT3, élargissant les options cliniques dans les environnements dentaires et médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la tomographie volumique à faisceau conique (CBCT) comme l'ensemble des systèmes à rayons X à faisceau conique nouvellement fabriqués qui reconstruisent des volumes tridimensionnels pour l'imagerie dentaire, maxillo-faciale, ORL, orthopédique et des petites articulations. Le chiffre d'affaires couvre uniquement le matériel et les stations de travail d'imagerie intégrées en usine ; les accessoires, les contrats de maintenance et les mises à niveau logicielles autonomes sont exclus de la base de valeur.

Exclusion du périmètre : les scanners CT à faisceau en éventail de génération précédente, les unités CBCT reconditionnées et les visionneuses dentaires logicielles uniquement ne sont pas comptabilisés.

Aperçu de la segmentation

- Par application

- Applications dentaires

- Orthodontie

- Endodontie

- Parodontologie

- Dentisterie générale

- Implants dentaires

- Autres

- Applications non dentaires

- Applications dentaires

- Par position du patient

- Debout/assis

- Assis

- En décubitus dorsal

- Par utilisateur final

- Hôpitaux

- Cliniques dentaires

- Autres

- Par mobilité

- Systèmes de tomographie volumique à faisceau conique autonomes

- Systèmes de tomographie volumique à faisceau conique mobiles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des chirurgiens oraux, des responsables des achats d'organisations de services dentaires, des technologues en imagerie ORL et des distributeurs d'Asie de l'Est afin de mettre à l'épreuve les chiffres d'expédition, les niveaux de prix et les cycles de remplacement. Leurs observations ont permis de combler les lacunes dans les données publiques et de nous aider à affiner la répartition du champ de vision, les préférences de positionnement des patients et la demande émergente en modules complémentaires d'IA.

Recherche documentaire

Nos analystes commencent par cartographier l'univers des dispositifs à partir de sources publiques telles que la base de données US FDA 510(k), les inscriptions européennes CE MDR et les données d'exportation codées par douane. Nous y superposons ensuite les volumes de maladies et de procédures tirés des enquêtes de l'OMS sur la santé bucco-dentaire, des statistiques de chirurgie élective de l'OCDE et de l'American Association of Orthodontists. Des bibliothèques internes payantes, notamment D&B Hoovers pour les données financières des fabricants et Questel pour la vélocité des brevets, fournissent un contexte sur les évolutions de capacité et le rythme d'innovation.

Une seconde analyse s'appuie sur des revues à comité de lecture (Dentomaxillofacial Radiology, JAMA Otolaryngology) ainsi que sur des rapports d'associations tels que ceux de l'International Association of Dento-Maxillo-Facial Radiology. Ces ensembles de données fondent les hypothèses de départ ; cependant, de nombreuses autres sources ont également été examinées lors de la collecte et de la validation des faits.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des installations annuelles de CBCT à partir des déclarations de production et des données commerciales, qui sont ensuite multipliées par les prix de vente moyens pondérés pour obtenir la valeur 2025. Les consolidations fournisseurs pour les dix plus grandes marques fournissent une vérification ascendante des totaux. Les principaux paramètres — nombre de cliniques dentaires actives, procédures d'implants pour 1 000 habitants, tendances des ASP des dispositifs, cadence de remplacement moyenne sur sept ans et réglementations régionales sur les doses de rayonnement — pilotent la segmentation. Une régression multivariée, mise à jour avec trois indicateurs macroéconomiques (PIB par habitant, densité de dentistes et part de la population gériatrique), projette la demande jusqu'en 2030. Lorsque les données de canal sont insuffisantes, une imputation par point médian ancrée à des ratios de base installée vérifiés est appliquée.

Cycle de validation des données et de mise à jour

Avant validation, les analystes de Mordor comparent les résultats du modèle avec des décomptes d'expéditions indépendants, et les signalements d'anomalies déclenchent des vérifications supplémentaires. Les rapports sont actualisés tous les douze mois ; tout rappel de dispositif significatif ou tout changement de remboursement entraîne une mise à jour intermédiaire, et une dernière révision par un analyste intervient juste avant la livraison au client.

Pourquoi notre référence en tomographie volumique à faisceau conique mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des combinaisons de dispositifs, des grilles tarifaires et des dates d'actualisation des prévisions qui leur sont propres.

Les principaux facteurs d'écart ici incluent la prise en compte ou non des usages non dentaires, le degré d'agressivité des courbes d'adoption pour les cliniques d'Asie-Pacifique, et l'intégration ou non des revenus de services. Le périmètre de Mordor se limite au matériel uniquement, applique des ASP spécifiques par région validés par des appels trimestriels, et bénéficie d'un cycle de reconstruction annuel, offrant aux décideurs une ligne de référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,72 Md USD (2025) | Mordor Intelligence | |

| 0,70 Md USD (2024) | Global Consultancy A | Périmètre d'utilisateurs finaux restreint et ASP mondial unique ; dernière actualisation 2023 |

| 0,83 Md USD (2024) | Trade Journal B | Inclut les revenus de logiciels/services et des taux d'adoption optimistes ; absence de vérification croisée avec la base installée |

En résumé, la vue côte à côte montre que la sélection rigoureuse des variables et le cycle de mise à jour annuel de Mordor fournissent une référence équilibrée et transparente que les clients peuvent reproduire et citer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la tomographie volumique à faisceau conique ?

Le marché est évalué à 0,72 milliard USD en 2025 et devrait atteindre 1,15 milliard USD d'ici 2030, reflétant un TCAC de 9,82 %.

Quelle région est en tête du marché de la tomographie volumique à faisceau conique ?

L'Amérique du Nord est en tête avec une part de revenus de 39,41 % en 2024, soutenue par des dépenses dentaires élevées, un remboursement favorable et une adoption précoce de la technologie.

Quel segment connaît la croissance la plus rapide au sein du marché de la tomographie volumique à faisceau conique ?

Les systèmes de tomographie volumique à faisceau conique mobiles connectés numériquement se développent à un TCAC de 11,21 % car la connectivité cloud soutient les consultations à distance et les diagnostics assistés par IA.

Comment l'intelligence artificielle influence-t-elle l'adoption de la tomographie volumique à faisceau conique ?

L'IA réduit les temps de numérisation, diminue la dose de rayonnement et automatise l'interprétation des images, ce qui encourage collectivement les cabinets de plus petite taille à investir.

Quels sont les principaux freins limitant la pénétration plus large du marché de la tomographie volumique à faisceau conique ?

Le coût élevé des équipements, le durcissement des réglementations sur les rayonnements, la pénurie d'utilisateurs formés dans les régions en développement et les risques liés à la chaîne d'approvisionnement en détecteurs freinent la croissance.

Comment les organisations de services dentaires façonnent-elles la demande en équipements ?

Les organisations de services dentaires tirent parti de leur pouvoir d'achat multi-sites pour standardiser le déploiement de la tomographie volumique à faisceau conique, faire baisser les prix unitaires et promouvoir des flux de travail d'IA intégrés à travers leurs réseaux.

Dernière mise à jour de la page le: