Taille et Part du Marché de la Tomographie par Émission Monophotonique (SPECT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

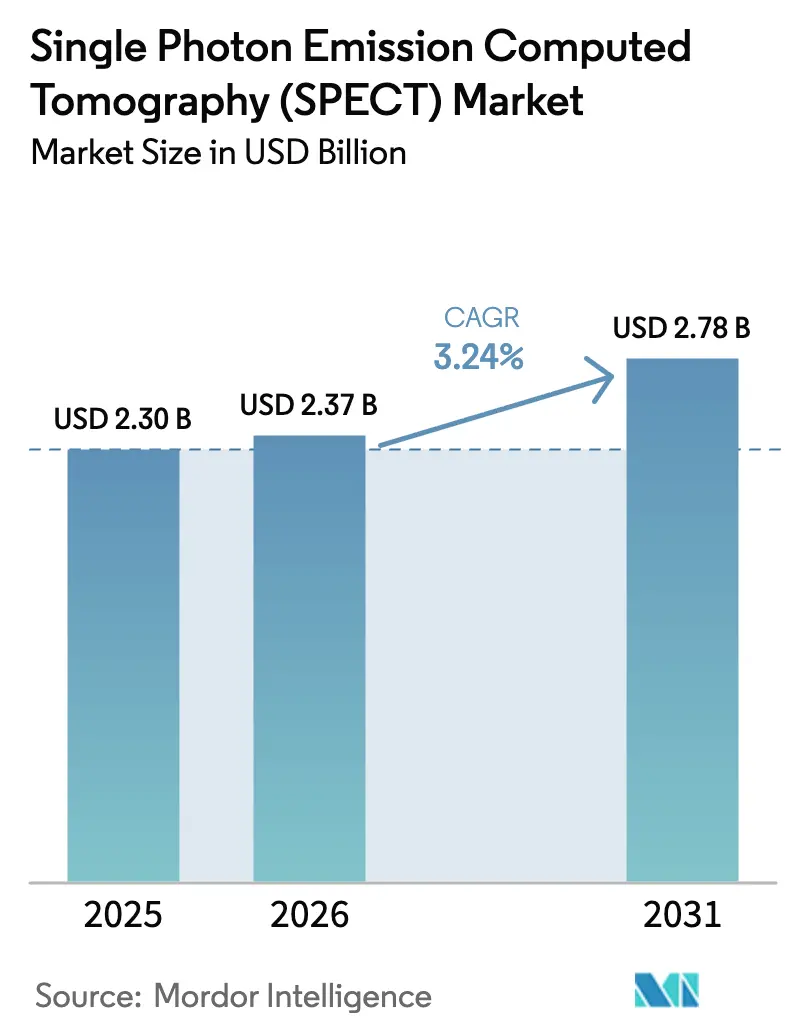

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Tomographie par Émission Monophotonique (SPECT) par Mordor Intelligence

La taille du Marché de la Tomographie par Émission Monophotonique a été évaluée à 2,30 milliards USD en 2025 et devrait croître de 2,37 milliards USD en 2026 pour atteindre 2,78 milliards USD d'ici 2031, à un CAGR de 3,24% pendant la période de prévision (2026-2031).

La demande reste stable alors que les charges de travail en oncologie et en cardiologie s'élargissent, que les mises à niveau vers des systèmes SPECT/TDM hybrides accélèrent les cycles de remplacement, et que les incitations fédérales renforcent la production nationale de molybdène-99. Les détecteurs numériques au cadmium-zinc-tellurure (CZT) réduisent les examens de 15 minutes à 2 minutes, améliorant le débit des patients et minimisant l'exposition aux rayonnements. Les réseaux d'imagerie ambulatoire capitalisent sur ces gains pour pratiquer des tarifs inférieurs à ceux des services hospitaliers, tandis que les mesures politiques, telles que la proposition de la CMS de janvier 2026 pour un paiement complémentaire de 10 USD pour le Mo-99 d'origine américaine, réduisent les risques d'approvisionnement. Les fournisseurs répondent avec des modèles à intégration verticale qui relient la production de radioisotopes, la logistique des radiopharmacie et les ventes de scanners, garantissant la disponibilité des traceurs et maximisant l'utilisation des systèmes.

Principaux Enseignements du Rapport

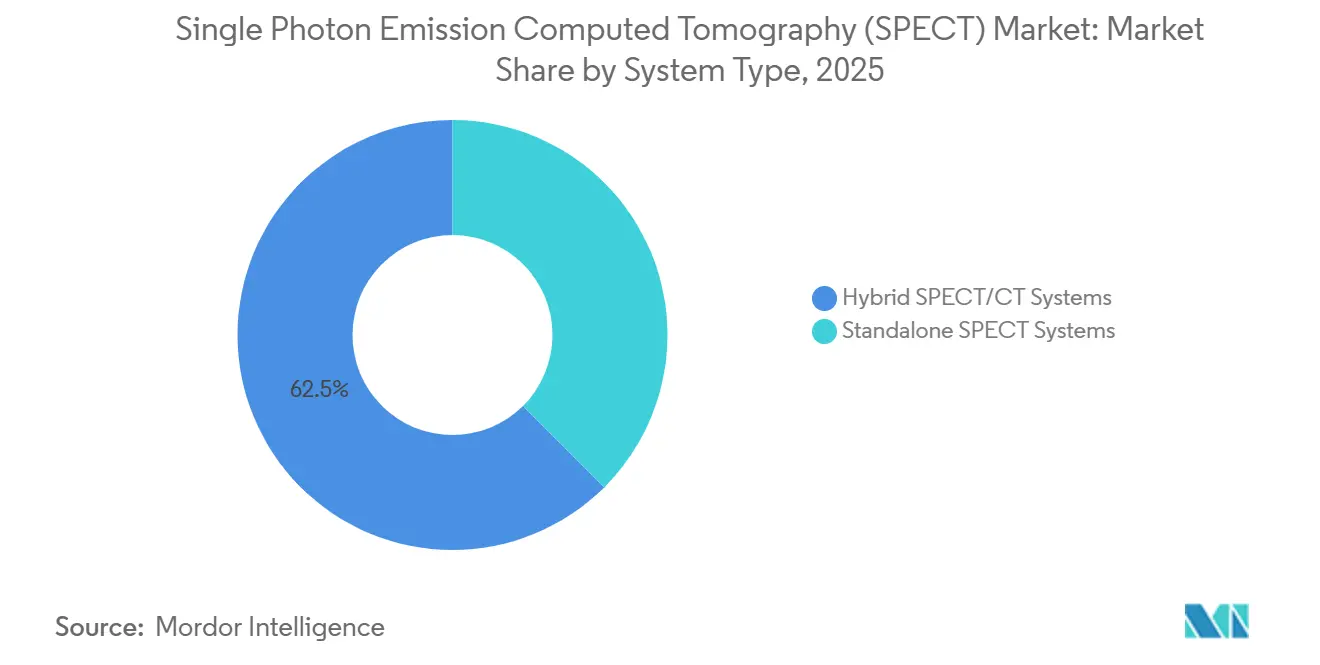

- Par type de système, les plateformes SPECT/TDM hybrides ont dominé avec une part de revenus de 62,46% en 2025 ; les caméras gamma autonomes devraient être distancées, les hybrides progressant à un CAGR de 5,45% jusqu'en 2031.

- Par technologie de détecteur, les caméras Anger à iodure de sodium ont conservé 63,56% de la part de marché de la Tomographie par Émission Monophotonique en 2025, tandis que les unités CZT numériques devraient se développer à un CAGR de 5,67% jusqu'en 2031.

- Par application, l'oncologie a représenté 42,45% des revenus de 2025 ; la cardiologie représente le segment à la croissance la plus rapide, progressant à un CAGR de 6,01% jusqu'en 2031, les mises à jour des recommandations cliniques élargissant les bassins de référence en cardiologie nucléaire.

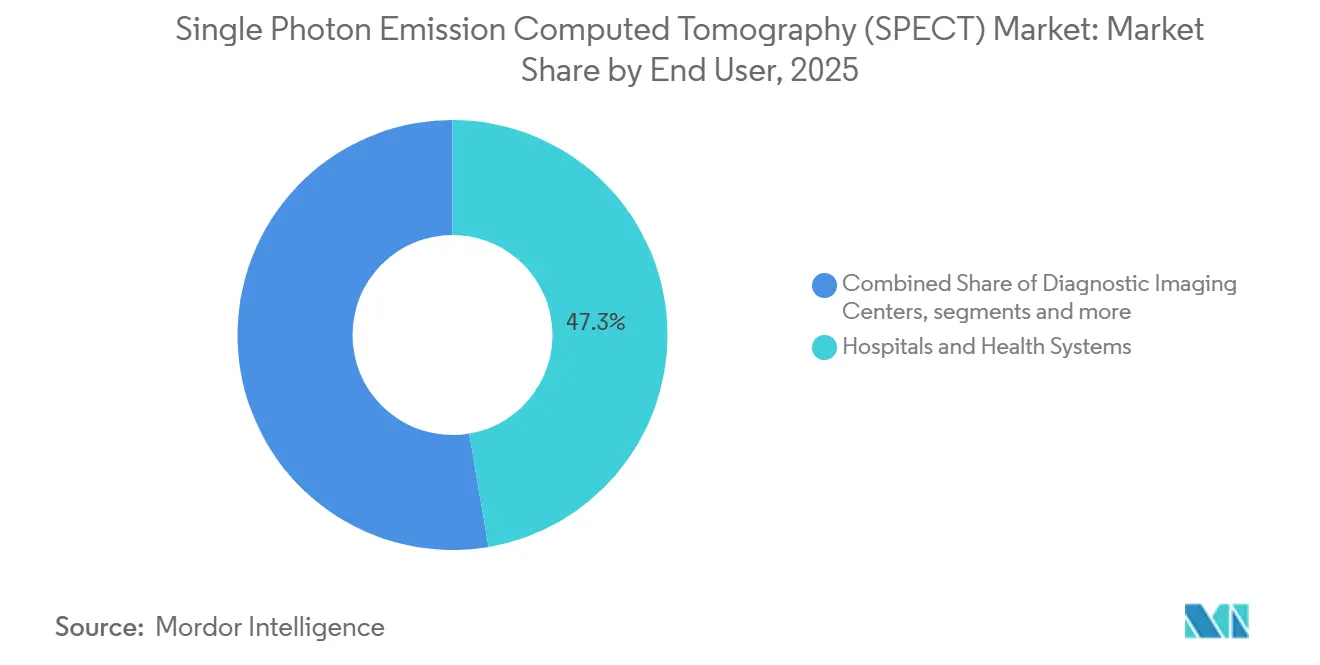

- Par utilisateur final, les hôpitaux ont représenté 47,32% des revenus en 2025 ; les centres d'imagerie diagnostique sont positionnés pour un CAGR de 6,54% jusqu'en 2031, les protocoles CZT de deux minutes augmentant la capacité d'examens quotidiens.

- Par radioisotope, le technétium-99m représente 45,65% de la demande de 2025 ; l'iode-123 devrait croître à un CAGR de 6,43% jusqu'en 2031, les volumes d'imagerie thyroïdienne et des troubles du mouvement augmentant.

- Par géographie, l'Amérique du Nord représente 42,23% de la demande de 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 4,54% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Tomographie par Émission Monophotonique (SPECT)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Oncologiques et Cardiovasculaires | +1.2% | Mondial, intensité maximale en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption Accélérée des Systèmes SPECT/TDM Hybrides | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les Détecteurs CZT Numériques et la Reconstruction Assistée par IA | +0.7% | Amérique du Nord et UE premiers adoptants, APAC suivant | Moyen terme (2-4 ans) |

| Renforcement des Réseaux de Générateurs de Tc-99m et de Radiopharmacie | +0.5% | Marchés principaux en Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Cycles de Remplacement et de Mise à Niveau des Caméras Gamma Héritées | +0.4% | Mondial, concentré en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Expansion des Flux de Travail Théranostiques et de SPECT Quantitatif | +0.3% | Centres académiques d'Amérique du Nord et d'UE, sites pilotes APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Oncologiques et Cardiovasculaires

L'incidence mondiale du cancer a atteint 20 millions de nouveaux cas en 2022 et devrait augmenter de 77% d'ici 2050 à mesure que les populations vieillissent[1]Organisation Mondiale de la Santé, "Cancer Tomorrow," who.int. Parallèlement à cette tendance, les maladies cardiovasculaires ont causé 19,2 millions de décès en 2023, maintenant la cardiologie nucléaire en forte demande. La SPECT reste le premier gardien : les scintigraphies osseuses permettent de stadifier les maladies métastatiques et l'imagerie de perfusion myocardique trie les candidats à la revascularisation. La recommandation 2024 de l'Association Américaine du Cœur a réaffirmé la SPECT pour l'évaluation de la viabilité myocardique, consolidant les volumes de procédures. Les hôpitaux installent de plus en plus d'unités SPECT/TDM hybrides pour capturer la correction d'atténuation oncologique et le score calcique coronarien en une seule visite, renforçant l'élan de remplacement des systèmes.

Adoption Accélérée des Systèmes SPECT/TDM Hybrides

Les configurations hybrides ont représenté 62,46% des revenus en 2025 et dépasseront les caméras gamma autonomes avec un CAGR de 5,45% jusqu'en 2031. Les recommandations conjointes de janvier 2025 de la SNMMI, de l'ASNC et de la SCCT ont défini le SPECT/TDM hybride comme pratique cardiaque standard, imposant la correction d'atténuation pour réduire les faux positifs. L'Aurora de GE HealthCare, homologuée par la FDA en mai 2025, utilise un alésage de 75 cm et un cristal de 40 mm pour réduire le temps d'acquisition de 30%, tandis que le calculateur de retour sur investissement Symbia Pro.specta de Siemens montre un remboursement en moins de trois ans pour les sites à fort volume. Les hôpitaux considèrent l'adoption hybride comme pérenne, permettant la dosimétrie théranostique et l'imagerie SPECT quantitative que les caméras autonomes ne peuvent pas gérer. Les budgets d'investissement s'orientent en conséquence malgré des coûts d'acquisition plus élevés.

Avancées dans les Détecteurs CZT Numériques et la Reconstruction Assistée par IA

Les détecteurs CZT numériques détenaient une part de 36,44% en 2025 mais devraient croître le plus rapidement à un CAGR de 5,67% jusqu'en 2031. Le StarGuide GX de GE HealthCare, marqué CE en novembre 2025, associe des réseaux CZT double face à l'accélération NVIDIA, augmentant la sensibilité de 2,67 fois et permettant des études cardiaques à 1 mSv. La résolution en énergie s'améliore de 10% dans les systèmes NaI à 5%-6% avec le CZT, affinant la délimitation des lésions et réduisant les lectures équivoques. Les moteurs de débruitage par IA tels que Clarify DL compriment davantage le temps d'acquisition, aidant les centres ambulatoires à doubler le débit quotidien. Les contraintes d'approvisionnement chez les fabricants de cristaux Kromek et Redlen maintiennent cependant la pertinence des caméras NaI pour les acheteurs sensibles aux coûts.

Renforcement des Réseaux de Générateurs de Tc-99m et de Radiopharmacie

Le technétium-99m représente 45,65% des revenus des radioisotopes, et l'intégration verticale des fournisseurs sécurise désormais l'approvisionnement. L'acquisition de Nihon Medi-Physics par GE HealthCare en décembre 2024 a placé 13 radiopharmacie sous son égide, garantissant la disponibilité des traceurs. La subvention de 32 millions USD du Département de l'Énergie américain accordée en septembre 2025 à SHINE Technologies aide une usine nationale de Mo-99, tandis que la CMS propose un complément de dose de 10 USD pour le Mo-99 fabriqué aux États-Unis à partir de 2026. Ces mesures réduisent la dépendance à l'égard de six réacteurs de recherche vieillissants qui produisent encore 95% du Mo-99 mondial, réduisant le risque de la chaîne d'approvisionnement et soutenant la stabilité des procédures.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vulnérabilité de la Chaîne d'Approvisionnement Mondiale en Mo-99/Tc-99m | -0.6% | Mondial, aigu dans l'UE et au Royaume-Uni | Court terme (≤ 2 ans) |

| Intensité Capitalistique et Contraintes Budgétaires pour les Mises à Niveau SPECT/TDM | -0.5% | Hôpitaux publics d'Amérique du Nord et d'UE, sites de niveau 2 en APAC | Moyen terme (2-4 ans) |

| Substitution Concurrentielle par la TEP/TDM en Oncologie | -0.3% | Centres d'oncologie d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Disponibilité Limitée et Coût du CZT de Qualité Détecteur | -0.2% | Mondial, approvisionnement concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité de la Chaîne d'Approvisionnement Mondiale en Mo-99/Tc-99m

Six réacteurs génèrent 95% du Mo-99 mondial, rendant les pannes perturbatrices. Lorsque les réacteurs européens de Curium ont été mis en pause en octobre 2024, les cliniques du Royaume-Uni ont rationné les doses, prolongeant les listes d'attente cardiaques de plusieurs semaines. Les hôpitaux sont revenus à des protocoles au thallium-201 à doses plus élevées, mettant en évidence un recul critique en matière de sécurité et d'efficacité. Les opérateurs de réacteurs doivent également passer de cibles en uranium hautement enrichi à un combustible faiblement enrichi, réduisant temporairement les rendements d'environ 20%, aggravant la tension d'approvisionnement. Le RadioGenix de NorthStar fournit une alternative basée sur le cyclotron, mais la production actuelle ne couvre qu'une fraction de la demande. Jusqu'à ce que la redondance s'améliore, le marché de la Tomographie par Émission Monophotonique reste exposé aux chocs isotopiques.

Intensité Capitalistique et Contraintes Budgétaires pour les Mises à Niveau SPECT/TDM

Les unités SPECT/TDM hybrides coûtent entre 400 000 et 600 000 USD, mettant à rude épreuve les budgets des hôpitaux publics où des modalités concurrentes se disputent les fonds. Les recommandations de remplacement du NHS du Royaume-Uni continuent de donner la priorité à la TDM et à l'IRM, repoussant les mises à niveau en médecine nucléaire dans la file d'attente[2]NHS England, "Capital Equipment Planning 2024," england.nhs.uk. En Inde et en Asie du Sud-Est, des caméras Anger vieilles de 15 ans passent encore les contrôles réglementaires de linéarité des détecteurs, retardant davantage les cycles de renouvellement. La TEP/TDM, bien que plus coûteuse, peut détourner les budgets d'oncologie, compromettant les plans d'investissement en SPECT. Les innovations de financement, la location par les fournisseurs et les calculateurs de retour sur investissement éprouvés aident, mais les contraintes de dépenses d'investissement réduisent d'un demi-point de pourcentage la croissance prévue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Mises à Niveau Hybrides Prévalent dans les Cycles de Remplacement

Les plateformes SPECT/TDM hybrides ont capturé 62,46% des revenus de 2025 et devraient croître à un CAGR de 5,45% jusqu'en 2031. Cette domination découle de la correction d'atténuation intégrée, de l'enregistrement anatomique et des capacités théranostiques qui justifient une prime de 40% par rapport aux unités autonomes. L'Aurora de GE HealthCare, homologuée par la FDA en mai 2025, réduit le temps d'acquisition de 30%, portant le débit quotidien de perfusion myocardique à 20 patients. Le Symbia Pro.specta de Siemens prend en charge des isotopes jusqu'à 588 keV, permettant des scintigraphies post-thérapeutiques au Lu-177. Les caméras gamma autonomes survivent dans les flottes mobiles et les milieux ruraux où la TDM apporte peu d'avantages. L'unité portable Ergo de Digirad, au prix inférieur à 250 000 USD, comble ce créneau mais manque des fonctionnalités hybrides essentielles pour l'accréditation oncologique de l'ACR.

Les hôpitaux considèrent les systèmes hybrides comme des actifs stratégiques qui pérennisent les services de médecine nucléaire. Les calculateurs de retour sur investissement démontrent un seuil de rentabilité en moins de trois ans lorsque les examens répétés diminuent de 18% et que les rapports le jour même accélèrent les cycles de facturation. La taille du marché de la Tomographie par Émission Monophotonique pour les plateformes hybrides devrait atteindre 1,9 milliard USD d'ici 2031, représentant près de 70% du chiffre d'affaires total des équipements. À mesure que les organismes d'accréditation resserrent les normes, l'écart de part entre les unités hybrides et autonomes se creusera, renforçant le leadership des premières au sein du marché de la Tomographie par Émission Monophotonique.

Par Technologie de Détecteur : L'Élan du CZT se Renforce Malgré la Prédominance du NaI

Les caméras à iodure de sodium (NaI) détenaient 63,56% des revenus de 2025, mais les systèmes CZT progressent au rythme le plus rapide. Les scanners CZT à anneau complet offrent une sensibilité 4 à 10 fois supérieure et une résolution en énergie de 5%, permettant des études cardiaques à 1 mSv qui rivalisent avec les niveaux de dose de la TEP[3]Association Européenne de Médecine Nucléaire, "Enquête sur l'Adoption du CZT," eanm.org. Le Veriton-CT de Spectrum Dynamics, un anneau CZT à 360°, réduit de moitié les temps d'acquisition avec des géométries spécifiques aux organes, mais affiche un prix catalogue supérieur à 1 million USD. Kaiser Permanente a adopté le dépistage de l'amylose cardiaque basé sur le CZT en avril 2025, validant la différenciation clinique dans un grand réseau intégré.

Les avantages en termes de coût et d'approvisionnement maintiennent la pertinence du NaI, en particulier sur les marchés émergents. Néanmoins, la migration de la part de marché de la Tomographie par Émission Monophotonique favorise le CZT, dont la part devrait dépasser 45% d'ici 2031. Les flux de travail de débruitage par IA amplifient les gains de performance, faisant du CZT le détecteur de choix pour les centres ambulatoires en quête de productivité. Les fournisseurs se couvrent avec des portefeuilles à double détecteur, mais les ressources futures de R&D s'orientent vers les conceptions à base de semi-conducteurs.

Par Application : La Cardiologie Progresse Grâce aux Recommandations Cliniques

L'oncologie a contribué à 42,45% des revenus de 2025, mais la cardiologie se développera le plus rapidement à un CAGR de 6,01% jusqu'en 2031. La mise à jour 2024 de l'Association Américaine du Cœur a cimenté le rôle de la SPECT dans l'évaluation de l'ischémie, et les protocoles CZT de deux minutes permettent désormais des examens effort-repos le même jour. Les codes de passage de la CMS pour les nouveaux traceurs TEP augmentent paradoxalement les volumes de procédures nucléaires en élargissant les filières de référence. La taille du marché de la Tomographie par Émission Monophotonique pour la cardiologie devrait atteindre 1,3 milliard USD d'ici 2031, portant sa part de revenus vers 45%. La croissance de l'oncologie se modère à mesure que la TEP se substitue dans la stadification tumorale, mais les cas d'usage thyroïdiens, neuroendocriniens et de métastases osseuses préservent un plancher significatif.

La neurologie, les études endocriniennes et rénales forment conjointement une cohorte de croissance stable à un chiffre moyen, soutenue par le vieillissement démographique et l'évolution des bilans des troubles du mouvement. À mesure que les thérapies théranostiques se multiplient, la SPECT quantitative s'étend des centres académiques aux hôpitaux communautaires, ajoutant des scintigraphies post-thérapeutiques à haute valeur ajoutée qui augmentent le revenu moyen par patient.

Par Utilisateur Final : Les Centres d'Imagerie Accélèrent sur l'Économie du Débit

Les hôpitaux détenaient 47,32% des revenus en 2025, mais les centres d'imagerie diagnostique croîtront à un CAGR de 6,54% à mesure que la migration du lieu de service prend de l'ampleur. Les études CZT de deux minutes permettent aux centres de programmer 20 patients cardiaques par jour, contre 12 avec les protocoles NaI, augmentant l'utilisation des scanners de 60%. Des frais généraux plus faibles permettent aux centres de pratiquer des tarifs inférieurs de 15% à 20% à ceux des services ambulatoires hospitaliers sur les contrats commerciaux. Les sites spécialisés et académiques progressent régulièrement dans la recherche théranostique, mais la croissance de part la plus rapide revient aux réseaux indépendants agrégeant les payeurs et les volumes en paiement direct. D'ici 2031, les centres d'imagerie pourraient représenter près d'un tiers des revenus du marché de la Tomographie par Émission Monophotonique.

Par Radioisotope : L'I-123 Progresse grâce aux Bilans Thyroïdiens et des Troubles du Mouvement

Les générateurs de technétium-99m restent la colonne vertébrale à 45,65% des revenus de 2025. Les volumes d'iode-123 sont en passe d'atteindre un CAGR de 6,43% jusqu'en 2031, alimentés par l'évaluation des nodules thyroïdiens et le diagnostic de la maladie de Parkinson avec le DaTscan. Bien que l'I-123 coûte 2 à 3 fois plus cher par dose, l'énergie photonique supérieure de 159 keV produit des images plus nettes et une irradiation plus faible. Les émetteurs alpha comme le Ra-223 introduisent une imagerie à faible volume et à haute valeur pour la dosimétrie théranostique, et les scanners SPECT/TDM hybrides disposent désormais de protocoles alignés sur ces thérapies. La part de marché de la Tomographie par Émission Monophotonique pour l'I-123 devrait atteindre 18% d'ici 2031, reflétant une adoption plus large dans les applications endocriniennes et neurologiques.

Analyse Géographique

L'Amérique du Nord a généré 42,23% des revenus de 2025, soutenue par 15 à 20 millions d'études annuelles de perfusion myocardique et des incitations politiques soutenant l'approvisionnement national en Mo-99. La subvention de 32 millions USD du Département de l'Énergie à SHINE Technologies et le complément de 10 USD proposé par la CMS pour le Mo-99 réduisent les risques logistiques isotopiques, stabilisant les volumes de procédures. Les bases installées élevées tempèrent la croissance, de sorte que la région progresse à un CAGR modéré de 3,5% jusqu'en 2031, les hôpitaux prolongeant les cycles de mise à niveau à dix ans. Néanmoins, les installations SPECT/TDM hybrides se concentrent sur des plateformes adaptées à la bariatrie et prêtes pour la théranostique telles que l'Aurora de GE.

L'Asie-Pacifique affichera le CAGR le plus rapide à 4,54%, propulsée par la flotte de plus de 1 200 TEP/TDM de la Chine qui stimule la demande en aval pour des SPECT moins coûteux dans les villes de deuxième rang et les mises à niveau obligatoires de linéarité des détecteurs en Inde. Les systèmes hybrides au prix agressif de United Imaging remportent des appels d'offres provinciaux, tandis que les centres japonais maintiennent une utilisation par habitant proche des niveaux américains. La fragmentation réglementaire ralentit les flux d'équipements transfrontaliers, mais les projets de coopération technique de l'Agence Internationale de l'Énergie Atomique en Asie du Sud-Est élargissent l'accès à la médecine nucléaire, semant une croissance à long terme.

L'Europe progresse à un CAGR de 3,18%. L'Allemagne et la France renouvellent leurs parcs sur des cycles de sept ans, mais la maintenance des réacteurs au BR2 de Belgique et au Pallas des Pays-Bas restreint périodiquement l'approvisionnement en isotopes, provoquant des baisses d'utilisation. Le Moyen-Orient-Afrique et l'Amérique du Sud livrent ensemble une croissance à un chiffre moyen, les expansions hospitalières du Conseil de Coopération du Golfe et les cycles d'approvisionnement public du Brésil augmentant les bases installées. La migration du lieu de service et les centres d'imagerie privés gagnent du terrain dans les États du Golfe proposant des forfaits de bilan cardiaque groupés.

Paysage réglementaire

Les systèmes SPECT et SPECT/CT sont réglementés en tant que dispositifs médicaux de diagnostic, les États-Unis classant les systèmes de tomographie par émission sous le 21 CFR 892.1200 (classe II) et exigeant la conformité aux attentes de la FDA en matière de qualité et de surveillance post-commercialisation. Une inflexion majeure en matière de conformité s'est produite en février 2026, lorsque le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur, mettant à jour les attentes CGMP et renforçant l'alignement des systèmes qualité pour les fabricants vendant sur le marché américain.

En Europe, les systèmes SPECT/CT relèvent du règlement européen relatif aux dispositifs médicaux (UE 2017/745), avec des exigences de transition pour les dispositifs existants et des délais s'étendant jusqu'à fin 2026 pour certaines classes. Cela renforce l'importance de la capacité des organismes notifiés et de la préparation de la documentation technique. Au Royaume-Uni, la pratique de la médecine nucléaire est régie par les lignes directrices Ionising Radiation (Medical Exposure) Regulations (IR(ME)R), les pratiques de niveaux de référence diagnostiques liées à l'ARSAC façonnant la standardisation de l'activité administrée et des protocoles. Les réglementations américaines au niveau des États peuvent également différencier la TDM utilisée pour la correction d'atténuation de l'utilisation diagnostique indépendante de la TDM, ce qui affecte les flux de conformité des établissements pour les systèmes hybrides.

Analyse de la chaîne de valeur

La chaîne de valeur du SPECT commence en amont par la production et le traitement de radioisotopes, incluant l'approvisionnement en Mo-99/Tc-99m et la fabrication de générateurs, et s'étend aux fournisseurs de composants critiques pour les détecteurs, tels que les matériaux CZT de qualité détecteur et les écosystèmes de logiciels de reconstruction. Les acteurs en milieu de chaîne comprennent les fabricants d'équipements d'imagerie (GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, United Imaging) et les réseaux de radiopharmacie et de distribution (Cardinal Health, Curium, Jubilant Radiopharma) qui préparent et livrent des traceurs à demi-vie courte selon des calendriers serrés. Les conditions météorologiques, les retards de transport et les contrôles transfrontaliers peuvent perturber directement la capacité d'imagerie quotidienne.

La demande en aval est concentrée dans les hôpitaux et les centres d'imagerie ambulatoire, où la disponibilité des scanners et des radiotraceurs se traduit par des volumes de procédures et une captation de remboursement. L'intégration verticale devient plus visible, GE HealthCare ayant finalisé l'acquisition de Nihon Medi-Physics en décembre 2024 pour étendre sa portée en radiopharmacie, et la politique de remboursement américaine signalant une priorisation de la chaîne d'approvisionnement via une action de la CMS liée au Mo-99 d'origine américaine. Ces dynamiques rendent les isotopes et la logistique de radiopharmacie du dernier kilomètre aussi déterminants que les spécifications matérielles pour l'utilisation des systèmes et les décisions de remplacement.

Paysage Concurrentiel

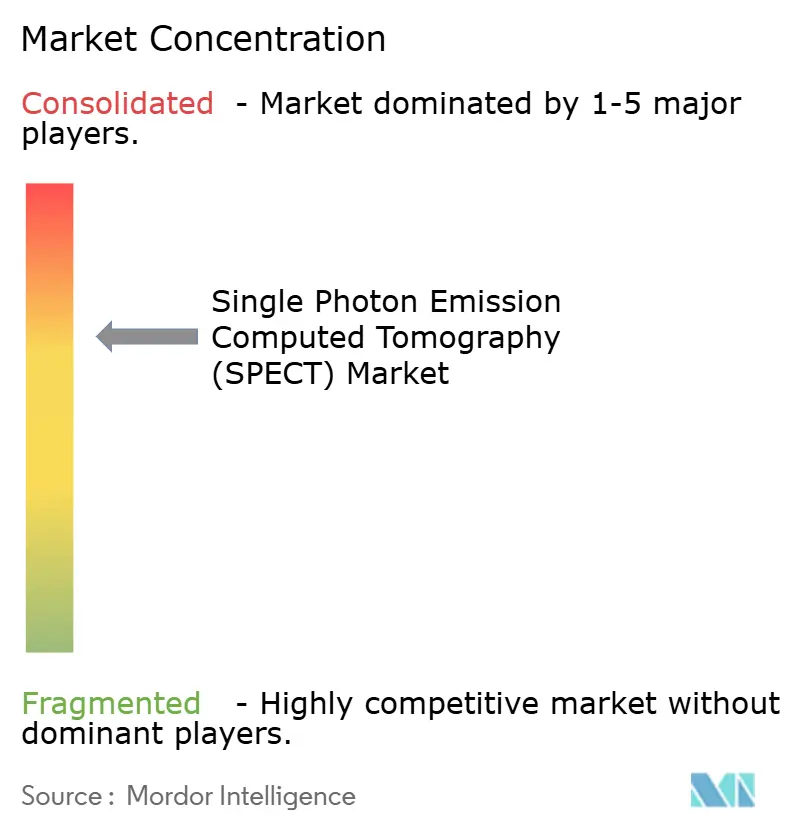

Cinq multinationales — Siemens Healthineers, GE HealthCare, Koninklijke Philips, Canon Medical Systems et United Imaging — contrôlent environ 70% des ventes mondiales de systèmes, conférant au marché de la Tomographie par Émission Monophotonique un profil de concentration modéré. L'acquisition de Nihon Medi-Physics par GE HealthCare en 2024 illustre une poussée vers l'intégration verticale, garantissant l'approvisionnement en traceurs et augmentant l'utilisation des scanners de 15% à 20%. Siemens Healthineers se différencie par le logiciel, en publiant un calculateur de retour sur investissement qui quantifie les avantages hybrides et sécurise les ventes dans les systèmes à budget contraint.

Les challengers incluent Spectrum Dynamics, dont l'anneau CZT à 360° Veriton-CT offre une imagerie spécifique aux organes qui réduit de moitié les temps d'acquisition, et Digirad, qui fournit des caméras gamma portables pour les flottes mobiles. United Imaging exploite les subventions chinoises pour tarifer les hybrides 20 à 30% en dessous des acteurs occidentaux établis, capturant des parts dans les appels d'offres Asie-Pacifique sensibles aux coûts. Les fournisseurs à tête unique héritée dépourvus de portefeuilles hybrides risquent l'obsolescence à mesure que les normes d'accréditation de l'ACR évoluent vers la correction d'atténuation obligatoire pour l'oncologie.

Les feuilles de route des fournisseurs se concentrent sur la reconstruction par IA, les flux de travail théranostiques et la résilience de la chaîne d'approvisionnement. Les fabricants de cristaux travaillent à l'expansion de la capacité CZT, tandis que les acquisitions de radiopharmacie se multiplient pour verrouiller l'accès aux isotopes. L'écosystème résultant façonne les critères d'achat au-delà des spécifications matérielles, favorisant les acteurs offrant des solutions de bout en bout.

Leaders du Secteur de la Tomographie par Émission Monophotonique (SPECT)

Bracco Imaging

Curium

Cadinal Health Inc

NTP Radioisotopes SOC Ltd

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les flux de travail liés au SPECT quantitatif et à la théranostique représentent un espace blanc clair où les plateformes hybrides SPECT/CT et CZT numériques prennent en charge des cas d'usage allant au-delà de la cardiologie conventionnelle et de l'imagerie osseuse, en particulier l'imagerie post-thérapeutique et la dosimétrie à l'échelle du voxel. La validation clinique s'étend également autour du SPECT/CT CZT en forme d'anneau pour le suivi de la thérapie radiopharmaceutique, avec notamment des preuves publiées sur la dosimétrie 3D au niveau du voxel pour les thérapies au 177Lu utilisant une plateforme SPECT/CT-CZT numérique à 360 degrés. Cela aide les prestataires à standardiser les protocoles et à justifier les mises à niveau hybrides.

Les homologations réglementaires de 2026 renforcent l'activité concurrentielle autour du SPECT/CT numérique à haut débit et de la reconstruction assistée par logiciel, élargissant le choix pour les prestataires axés sur la réduction de la dose et du temps. Les actions de la FDA citées en 2026 incluent des homologations pour les familles de SPECT/CT numériques de Spectrum Dynamics et les mises à jour de la famille de systèmes Symbia Pro.specta de Siemens, signalant des cycles de renouvellement de plateformes continus parmi les principaux fournisseurs. Parallèlement à ces avancées au niveau des systèmes, les programmes de résilience des isotopes et les signaux de remboursement liés à l'approvisionnement domestique en Mo-99 créent des incitations opérationnelles pour que les prestataires investissent dans l'amélioration de l'utilisation du SPECT/CT, même si l'approvisionnement en CZT de qualité détecteur reste une contrainte pratique qui maintient un parc installé mixte de systèmes NaI et CZT dans les environnements sensibles aux coûts.

Développements récents du secteur

- Janvier 2026 : SHINE Technologies a finalisé l'acquisition de l'activité SPECT de Lantheus Holdings, Inc., incluant le site de fabrication de North Billerica, Massachusetts, et un portefeuille de radiopharmaceutiques SPECT établis. La transaction renforce l'empreinte en aval de SHINE et ajoute des actifs de fabrication et de distribution qui peuvent être associés à des initiatives domestiques d'isotopes pour soutenir la disponibilité des traceurs pour les procédures SPECT courantes.

- Novembre 2025 : GE HealthCare a obtenu le marquage CE pour StarGuide GX, un système SPECT/CT numérique 4D construit autour de détecteurs CZT à double face pour améliorer la sensibilité et permettre des acquisitions plus rapides. Cette étape élargit la commercialisation en Europe du SPECT/CT CZT numérique et renforce le passage vers des plateformes à haut débit utilisées pour l'imagerie quantitative et les protocoles liés à la théranostique.

- Octobre 2024 : GE HealthCare a présenté Aurora, un nouveau système SPECT/CT à double tête doté de capacités de reconstruction assistées par IA, lors du congrès 2024 de l'European Association of Nuclear Medicine (EANM). La présentation a mis en avant l'accent continu placé sur le cycle de remplacement des plateformes hybrides combinant efficacité des flux de travail et fonctionnalités destinées à élargir l'usage clinique au-delà des applications héritées des caméras à scintillation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les systèmes d'imagerie SPECT et les configurations étroitement liées utilisées pour capturer des images fonctionnelles dans des contextes cliniques et académiques, incluant les installations SPECT autonomes et SPECT/CT hybrides, ainsi que les types de technologies pertinents utilisés à l'intérieur du système.

Exclusions du périmètre : nous excluons les systèmes exclusivement PET, les scanners exclusivement TDM, et les services d'imagerie hospitalière généraux qui ne sont pas directement liés à la capacité de procédure SPECT.

Aperçu de la segmentation

- Par Type de Système

- Systèmes SPECT Autonomes

- Systèmes SPECT/TDM Hybrides

- Par Technologie de Détecteur

- Caméras Anger NaI(Tl)

- SPECT CZT Numérique à Semi-conducteurs

- Par Application

- Cardiologie

- Oncologie

- Neurologie

- Endocrinologie/Thyroïde

- Autres Applications

- Par Utilisateur Final

- Hôpitaux et Systèmes de Santé

- Centres d'Imagerie Diagnostique

- Centres Spécialisés et Académiques

- Par Radioisotope

- Tc-99m

- Ra-223

- Ga-67

- I-123

- Autres Radioisotopes

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du parc installé, du cadre de procédure et des signaux de cycle de remplacement qui orientent généralement la demande pour les systèmes SPECT. Nous nous référons à des sources publiques telles que l'Organisation mondiale de la santé, la Banque mondiale, les bases de données de dispositifs de la FDA américaine, l'Agence internationale de l'énergie atomique (ressources en médecine nucléaire), et des revues cliniques évaluées par des pairs qui suivent l'utilisation de l'imagerie et les évolutions de modalités.

Pour garder des hypothèses réalistes, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et les notes d'approvisionnement des hôpitaux ou centres académiques lorsqu'elles sont disponibles publiquement. Dans certains cas, des abonnements payants suivant les données financières d'entreprises, les brevets et les registres d'expéditions import-export ont été utilisés pour confirmer les lancements de produits, les empreintes de fabrication et l'orientation des flux commerciaux régionaux. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens structurés et des enquêtes auprès des responsables d'imagerie hospitalière, des médecins spécialistes en médecine nucléaire, des administrateurs de radiologie, des distributeurs et des prestataires de services dans les principales régions. L'objectif était de corriger les hypothèses documentaires lorsque le comportement d'achat rapporté différait, en particulier sur le calendrier de remplacement, le glissement de la répartition vers les systèmes SPECT/CT hybrides et à base de CZT, et les différences régionales dans les cycles d'approbation budgétaire, avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | CXOs : 12 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une logique descendante, où les dépenses de santé au niveau national et les signaux de capacité en médecine nucléaire ont été traduits en un bassin de demande adressable pour les équipements SPECT, puis affinés selon les comportements d'adoption et de remplacement. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives utilisant des fourchettes de prix moyens de vente échantillonnées par configuration, des vérifications auprès des canaux de distribution, et une consolidation pratique de l'exposition modale rapportée chez les principaux utilisateurs finaux, ce qui a aidé à ajuster les valeurs aberrantes.

Les intrants pertinents sur ce marché comprennent le parc installé et l'âge moyen des caméras à scintillation, la part des systèmes SPECT/CT hybrides dans les nouveaux achats, les cycles de remplacement typiques par cadre de soins, les tendances de la répartition des procédures entre cardiologie et oncologie, et le rythme de pénétration du CZT à l'état solide (car cela influence les points de prix et l'intention de mise à niveau). Pour les prévisions, une analyse de scénarios a été utilisée, et la demande à court terme a été ancrée sur les avis d'experts concernant les budgets d'investissement, la reprise de l'utilisation et les délais d'approvisionnement, avant que la croissance à long terme ne soit lissée par une demande stable tirée par le remplacement. Lorsque les données ascendantes étaient limitées pour les petits pays, nous avons utilisé des ratios proxy issus de systèmes de santé similaires, puis les avons revérifiés par des entretiens régionaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à plusieurs signaux indépendants, tels que les tendances rapportées des dépenses en équipements d'imagerie, les annonces d'appels d'offres publics, et la cohérence entre les prix moyens de vente implicites et le mix technologique supposé. Lorsqu'un écart semble trop important, les facteurs sous-jacents sont réexaminés, et des appels de suivi sont déclenchés pour retester des hypothèses telles que le cycle de remplacement, la part des systèmes hybrides et la progression des prix.

Avant validation finale, le travail passe par une revue analytique en plusieurs étapes où les calculs, les conversions de devises et l'alignement des années sont revérifiés, et le récit est comparé aux résultats quantifiés. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des évolutions de remboursement, ou un lancement technologique important. Juste avant la livraison, une dernière passe de mise à jour est réalisée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de la tomographie par émission monophotonique (SPECT) de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché publiées différentes pour le SPECT, car les études ne comptabilisent pas toujours les mêmes produits, les mêmes années et les mêmes bassins de revenus, même lorsque le titre du marché semble identique. Des différences apparaissent également lorsqu'un modèle s'appuie fortement sur des hypothèses d'expéditions, tandis qu'un autre est déterminé par le volume de procédures ou par des dépenses globales en imagerie nucléaire.

Les principaux facteurs d'écart sont généralement de savoir si les revenus des radiopharmaceutiques sont inclus avec ceux des équipements, si le PET et d'autres modalités d'imagerie nucléaire sont mélangés dans le même chiffre, comment les mises à niveau SPECT/CT hybrides sont valorisées par rapport aux remplacements complets de systèmes, et comment les anciennes années de référence sont ajustées en dollars courants. En outre, certaines estimations supposent une adoption plus rapide du CZT et une expansion plus forte des prix moyens de vente sans effectuer suffisamment de vérifications par rapport à ce que les hôpitaux déclarent réellement acheter dans chaque région.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,30 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 3,78 milliards d'USD (2023) | Utilise une année de référence antérieure et semble capturer un bassin de revenus plus large qui peut regrouper des équipements d'imagerie nucléaire connexes et des services associés, ce qui augmente les totaux lorsqu'ils sont intégrés dans un chiffre global. |

| Éditeur sectoriel B | 3,56 milliards d'USD (2024) | L'estimation est plus élevée principalement car elle comptabilise probablement des lignes de revenus additionnelles au-delà des ventes de systèmes (comme un périmètre modal plus large ou une couverture étendue des utilisateurs finaux), et elle suppose une progression de valeur plus rapide issue des configurations hybrides. |

Le tableau montre que l'alignement des années et ce qui est comptabilisé comme revenu lié au SPECT sont les principales raisons de la dispersion des chiffres. Lorsque les revenus des équipements restent liés aux configurations des systèmes, au mix technologique des détecteurs et au comportement d'achat des utilisateurs finaux, le résultat reste plus proche d'un bassin de demande tiré par l'installation et le remplacement, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de la Tomographie par Émission Monophotonique devrait-il croître d'ici 2031 ?

Il devrait se développer de 2,37 milliards USD en 2026 à 2,78 milliards USD en 2031, marquant un CAGR de 3,24%.

Quel type de système domine les revenus aujourd'hui ?

Les plateformes SPECT/TDM hybrides détenaient 62,46% des revenus en 2025 et restent le choix de mise à niveau privilégié.

Pourquoi les centres d'imagerie gagnent-ils des parts ?

Les protocoles CZT de deux minutes permettent aux centres de gérer 20 examens cardiaques par jour, augmentant l'utilisation de 60% et attirant les activités de référence.

Quel est le principal domaine de croissance clinique ?

Les études de cardiologie devraient progresser à un CAGR de 6,01% jusqu'en 2031 suite aux recommandations cliniques et à des temps d'acquisition plus rapides.

Comment l'approvisionnement en Mo-99 affecte-t-il la demande de scanners ?

La disponibilité stable des isotopes sous-tend 80% des procédures de médecine nucléaire, de sorte que les incitations à la production nationale réduisent le risque d'indisponibilité et soutiennent l'utilisation des équipements.

Quelle technologie de détecteur gagne du terrain ?

Les systèmes CZT numériques croissent à un CAGR de 5,67% grâce à des gains de sensibilité de 4 à 10 fois et à la réduction de dose assistée par IA.

Dernière mise à jour de la page le: