Taille et part de marché des finisseurs d'asphalte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.23 Milliards de dollars |

| Taille du Marché (2031) | 4.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

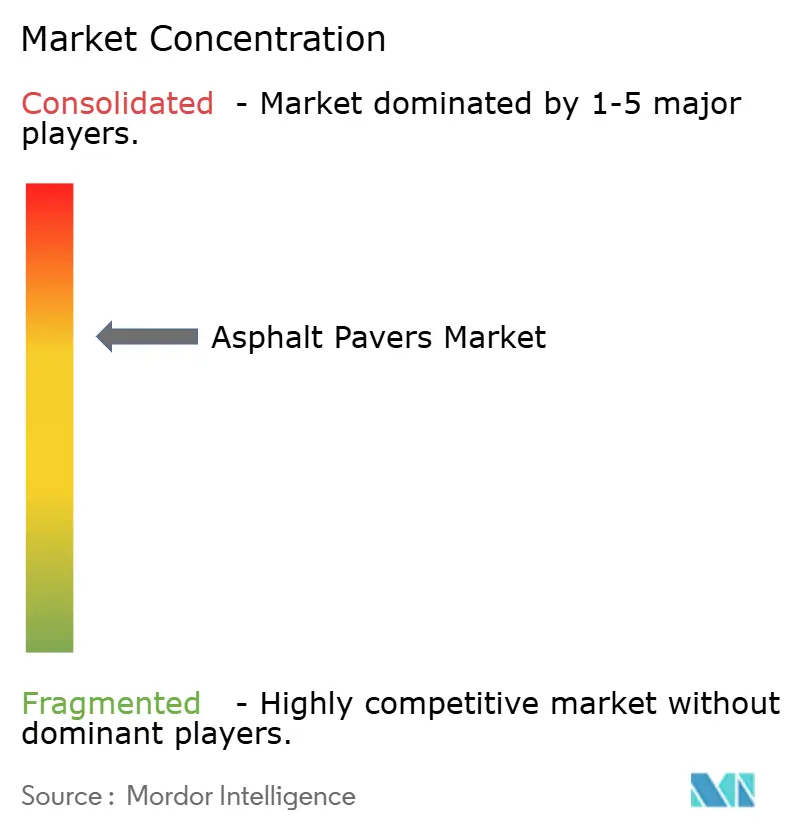

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des finisseurs d'asphalte par Mordor Intelligence

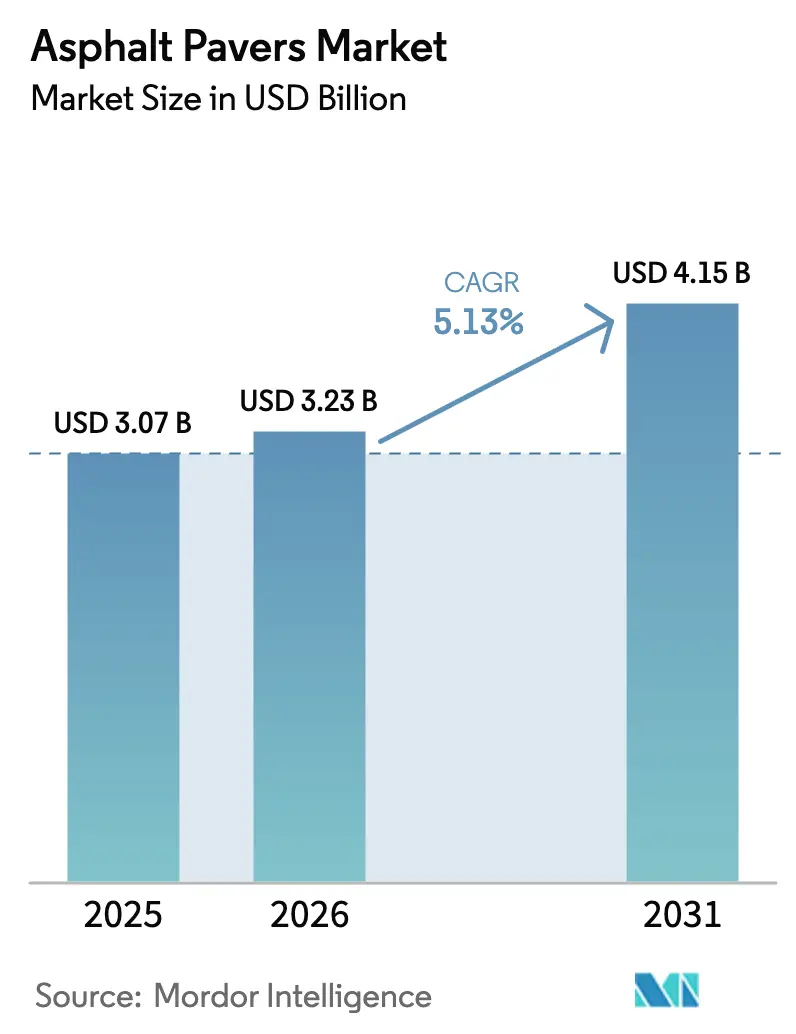

La taille du marché des finisseurs d'asphalte devrait passer de 3,07 milliards USD en 2025 à 3,23 milliards USD en 2026 et devrait atteindre 4,15 milliards USD d'ici 2031, à un TCAC de 5,13 % sur la période 2026-2031. Cette progression régulière reflète les allocations massives aux travaux publics, une frénésie de construction dans les mégapoles émergentes et des équipements technologiques de précision qui réduisent les pertes de matériaux et les heures de main-d'œuvre. Le financement fédéral accéléré des routes aux États-Unis, les ajouts d'autoroutes express en Chine et le programme autoroutier Bharatmala de l'Inde maintiennent les carnets de commandes bien remplis, tandis que les formulations d'asphalte à chaud prolongent les saisons de construction dans les climats tempérés. Les entrepreneurs se tournent vers des machines qui associent le contrôle de nivellement à la télématique, car le flux de données favorise la maintenance prédictive et la documentation de conformité. Parallèlement, les acheteurs sensibles aux prix en Afrique et en Asie du Sud-Est accueillent favorablement les marques chinoises compétitives en termes de coûts, même si les réglementations sur les émissions en Amérique du Nord et en Europe font pencher la demande vers les moteurs conformes à la norme Euro V et les options à entraînement électrique. Le marché des finisseurs d'asphalte se situe à l'intersection de la productivité, de la durabilité et de la monétisation des données, créant de nouvelles opportunités pour les équipementiers capables d'associer matériel, logiciel et formation.

Principaux enseignements du rapport

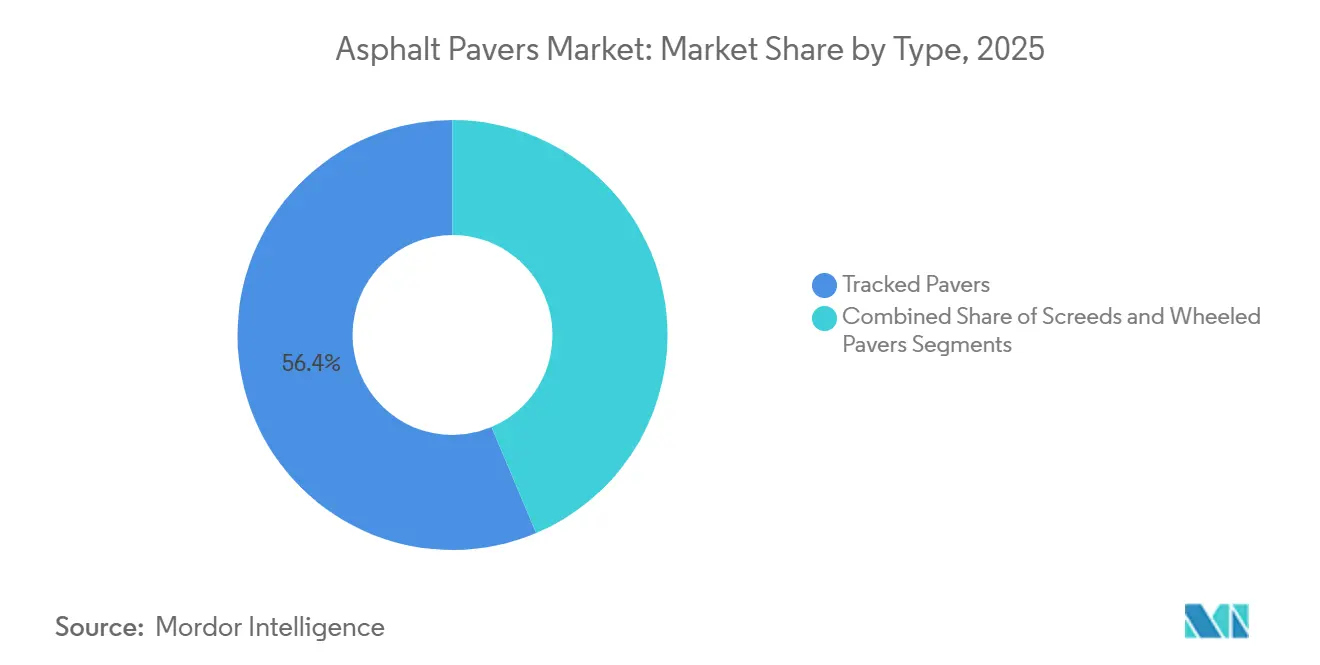

- Par type, les finisseurs à chenilles ont dominé avec une part de marché de 56,36 % des finisseurs d'asphalte en 2025, tandis que les tables de répartition progressent au TCAC le plus rapide parmi tous les segments, soit 6,88 % jusqu'en 2031.

- Par plage de pavage, la catégorie de largeur standard de 2,4 à 2,55 m représentait 35,87 % des revenus ; les unités supérieures à 2,55 m devraient afficher un TCAC de 7,58 % jusqu'en 2031.

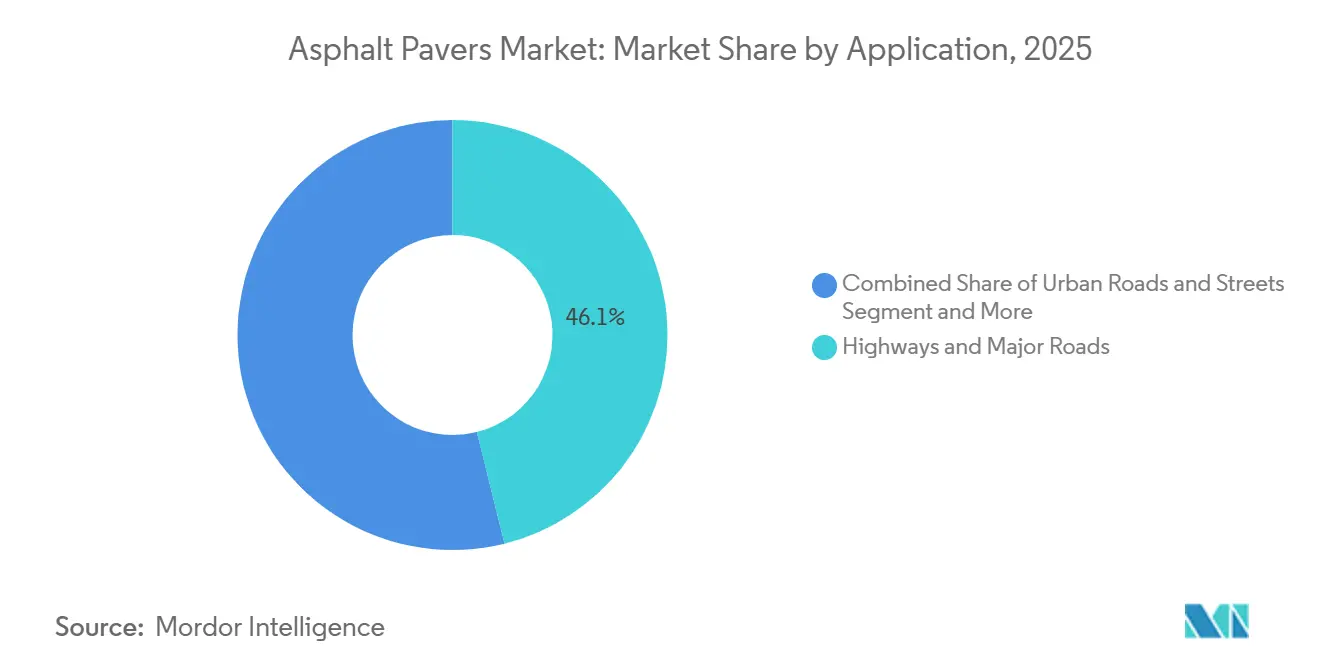

- Par application, les autoroutes et routes principales représentaient 46,12 % de la demande de 2025, tandis que les projets de pistes d'aéroport devraient croître à un TCAC de 7,99 % jusqu'en 2031.

- Par utilisateur final, les gouvernements et organismes publics représentaient 51,24 % des dépenses de 2025, mais les sociétés de location se développent à un TCAC de 6,17 % alors que les entrepreneurs recherchent une flexibilité de flotte.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des finisseurs d'asphalte

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Construction routière et urbanisation | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Financement accéléré des infrastructures | +1.5% | Amérique du Nord, programmes sélectifs de l'UE | Moyen terme (2-4 ans) |

| Intégration de la télématique et du contrôle de nivellement | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption de l'asphalte à chaud | +0.7% | Amérique du Nord, Europe du Nord | Court terme (≤ 2 ans) |

| Demande de finisseurs compacts dans les villes denses | +0.5% | Centres urbains d'Asie-Pacifique, métropoles européennes | Long terme (≥ 4 ans) |

| Technologie de revêtement collé par finisseur à pulvérisation | +0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction routière et de l'urbanisation en Asie-Pacifique

L'urbanisation rapide stimule une vague de projets d'autoroutes et de routes municipales en Asie-Pacifique. Le Guangdong en Chine avait prévu d'achever 12 000 km de nouvelles autoroutes express en 2025, et l'Inde vise 17 000 km de mises à niveau d'ici 2027, garantissant des carnets de commandes pluriannuels pour les machines à chenilles[1]GD Today, "Atteindre 12 000 km d'autoroutes express en circulation dans le Guangdong d'ici 2025 pour accélérer la connectivité dans la GBA", Bureau des affaires étrangères du gouvernement municipal de Guangzhou, eguangzhou.gov.cn. Le financement de la Ceinture et Route soutient des appels d'offres pour des routes artérielles en Indonésie et au Vietnam, dépassant chacun 5 milliards USD en 2025, tandis que les villes indiennes de rang 2 ajoutent des finisseurs compacts pour les rues de quartier. La Banque asiatique de développement estime que l'Asie en développement a besoin de 1 700 milliards USD d'investissements annuels en infrastructures jusqu'en 2030, garantissant que le marché des finisseurs d'asphalte dépassera les régions occidentales en croissance absolue du nombre d'unités[2]"Répondre aux besoins en infrastructures de l'Asie", Banque asiatique de développement, adb.org.

Financement accéléré des infrastructures en Amérique du Nord

La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué 110 milliards USD aux routes et aux ponts, avec environ 76 % des fonds déjà engagés à la mi-2025. Les départements des transports des États mettent l'accent sur la maintenance préventive, ce qui accroît la demande de tables de répartition pour revêtements minces et de finisseurs à pulvérisation collée. Le programme Investir au Canada injecte 33,5 milliards CAD dans les transports en commun, les infrastructures vertes et les infrastructures sociales, orientant les spécifications vers des finisseurs à chenilles avec des équipements pour temps froid. Les exigences en matière d'asphalte à chaud permettent le pavage à des températures aussi basses que 10 °C, ajoutant quatre à six semaines de travail supplémentaires et augmentant l'utilisation annuelle des machines.

L'intégration de la télématique et du contrôle de nivellement améliore le retour sur investissement

La télématique et le contrôle automatisé du nivellement réduisent considérablement les excédents d'asphalte, selon une étude de terrain en génie civil de 2025. Les entrepreneurs suivent désormais à distance la température de la table de répartition, la consommation de carburant et les heures d'inactivité, planifiant les interventions avant les pannes. Les sociétés de location se tournent vers une tarification à l'usage, facturant par mètre cube d'asphalte posé, ce qui accélère encore l'adoption de la technologie parmi les petits entrepreneurs. Les réglementations européennes en matière de traçabilité exigent des journaux de pose numériques, un avantage de conformité que les équipementiers de rang 1 exploitent pour protéger leurs prix premium.

L'adoption de l'asphalte à chaud prolonge les saisons de pavage

L'asphalte à chaud représentait environ 40 % du tonnage des États-Unis selon les derniers rapports, témoignant d'une augmentation significative au cours des 2 à 3 dernières années. Des températures de mélange plus basses réduisent la consommation de carburant et les émissions de gaz à effet de serre, s'alignant sur les objectifs climatiques des États. Des saisons de pavage plus longues améliorent l'utilisation de la flotte et accélèrent le retour sur investissement des nouvelles unités, justifiant la prime de prix des tables de répartition compatibles avec l'asphalte à chaud. Les équipementiers proposent des plaques de table de répartition chauffées qui maintiennent la température de compactage même à de faibles températures ambiantes, réduisant les rappels.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -0.6% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Expansion du modèle commercial de location d'équipements | -0.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Volatilité du prix du bitume | -0.4% | Mondial, lié aux marchés du pétrole brut | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés | -0.3% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des finisseurs avancés

Les finisseurs à chenilles équipés de télématique peuvent être proposés entre 450 000 et 650 000 USD, excluant de nombreux petits entrepreneurs du modèle de propriété. Les besoins de maintenance deviennent plus complexes à mesure que les suites de capteurs, l'hydraulique et les logiciels embarqués exigent des prestataires de services certifiés par les équipementiers, rarement présents dans les régions rurales. Les droits de douane à l'importation et l'accès limité au crédit augmentent encore le coût total de possession dans les économies émergentes, poussant les acheteurs vers des modèles de base qui font l'impasse sur l'électronique premium. Les marques chinoises proposent des machines dépouillées à un prix nettement inférieur, mais l'écart technologique limite leur attrait sur les marchés réglementés.

Expansion du modèle commercial de location d'équipements

Le taux de pénétration de la location a dépassé 50 % des dépenses en équipements de construction en Amérique du Nord en 2025, les entrepreneurs recherchant flexibilité et allègement du bilan. Des taux d'utilisation supérieurs à 70 % incitent les sociétés de location à rénover leurs flottes plutôt qu'à acheter du neuf, prolongeant les cycles de remplacement et comprimant les volumes des équipementiers. Des remises sur volume allant jusqu'à 25 % érodent les marges des fabricants, bien que les ventes de pièces de service et les abonnements à la télématique compensent en partie le manque à gagner. L'arrivée de la location en Inde et en Asie du Sud-Est signale une diffusion mondiale qui reconfigurera les stratégies de vente au cours de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type – Les finisseurs à chenilles dominent tandis que les tables de répartition progressent

Les finisseurs à chenilles ont capturé 56,36 % des revenus de 2025, illustrant la confiance des entrepreneurs dans leur traction sur les couches de base molles et les pentes raides. Les variantes à roues restent privilégiées pour le resurfaçage urbain car une relocalisation plus rapide réduit le temps d'inactivité, mais leur part de marché s'érode à mesure que les modèles à chenilles ajoutent des modes de déplacement à vitesse plus élevée. Le segment des tables de répartition se distingue avec un TCAC de 6,88 % jusqu'en 2031, porté par les budgets de préservation des chaussées qui privilégient les revêtements minces et les couches de roulement collées. Les dépenses de maintenance des États aux États-Unis ont canalisé la majorité des fonds autoroutiers de 2025 vers des traitements préventifs, stimulant les commandes de tables de répartition extensibles. Cette demande a renforcé l'attrait des tables de répartition intelligentes qui corrigent automatiquement la fréquence de damage en fonction des variations de température.

Les machines à chenilles électrifiées ont fait leurs débuts en 2025, promettant un pavage nocturne plus silencieux et la conformité aux mandats zéro émission dans les villes denses. Les finisseurs à roues ont répondu avec des rayons de braquage plus serrés et une direction semi-autonome pour rester pertinents. Les fournisseurs de tables de répartition intègrent désormais des capteurs qui capturent la densité et la température du tapis, fournissant aux maîtres d'ouvrage des rapports prêts pour l'audit et augmentant les revenus des logiciels après-vente. La convergence des catégories de types préfigure des plateformes polyvalentes capables de basculer entre les fonctions d'autoroute, de rue et de revêtement grâce à des modules interchangeables.

Par plage de pavage – Les finisseurs larges s'accélèrent sur les méga-projets

Les largeurs standard de 2,4 à 2,55 m ont généré 35,87 % des revenus de 2025, correspondant aux spécifications des voies d'autoroute à une seule voie dans la plupart des régions. Pourtant, les machines supérieures à 2,55 m croissent à un TCAC de 7,58 % car les pistes d'aéroport et les autoroutes à plusieurs voies exigent des passes plus rapides et moins de joints froids. Les exigences de voies de 3,75 m en Chine pour le futur transport routier autonome poussent vers des tables de répartition encore plus larges, inspirant des modèles qui posent deux voies en une seule passe. Les plages compactes inférieures à 1,5 m couvrent les pistes cyclables et les zones piétonnes, bénéficiant des plans des villes européennes qui étendent les zones sans voiture.

Les appels d'offres aéroportuaires citent régulièrement des coûts de retard des compagnies aériennes de 50 000 à 100 000 USD par heure, justifiant l'investissement dans des finisseurs larges capables d'un débit ininterrompu. Les équipementiers européens en ont profité, avec des unités phares décrochant des chantiers de pistes très médiatisés à Francfort et Amsterdam en 2025. Les ruelles urbaines étroites de Jakarta et de Hô Chi Minh-Ville stimulent l'adoption de finisseurs de moins de 1,5 m, un créneau porteur que les fabricants asiatiques exploitent avec des conceptions légères à chenilles en caoutchouc. Les acheteurs évaluent désormais les catégories de plages à travers l'économie totale du projet plutôt que le prix affiché, segmentant davantage la demande selon l'urgence de l'application.

Par application – Les aéroports dépassent les autoroutes

Les autoroutes et routes principales ont absorbé 46,12 % de la demande en équipements de pavage en 2025, reflétant la domination des gouvernements dans les dépenses de transport de surface. Les aéroports, cependant, se développeront à un TCAC de 7,99 % jusqu'en 2031, portés par la reprise du trafic passagers et les mises à niveau de la capacité des pistes. L'Association internationale du transport aérien prévoit 5,2 milliards de passagers en 2026, propulsant une ruée vers des mélanges d'asphalte modifiés aux polymères qui résistent à la chaleur intense des réacteurs. La taille du marché des finisseurs d'asphalte pour les chantiers aéroportuaires est appelée à augmenter à mesure que les cycles de reconstruction se resserrent. Les rues urbaines et les routes collectrices soutiennent des volumes stables pour les machines compactes, tandis que le pavage des parkings suit les tendances de l'immobilier commercial.

Les fermetures de pistes entraînent de lourdes pénalités, de sorte que les maîtres d'ouvrage imposent des opérations 24h/24 et 7j/7 et la télémétrie pour documenter la densité du tapis. Les prestataires de location stockent des finisseurs larges avec des tables de répartition guidées par laser spécifiquement pour ces délais compressés. Le pavage des autoroutes évolue vers le compactage intelligent, où des capteurs embarqués guident les séquences de compactage, minimisant les fissures prématurées. Les travaux nocturnes municipaux stimulent la demande de finisseurs électriques à batterie qui réduisent le bruit et les émissions, ouvrant un créneau premium vert pas encore pleinement exploité.

Par utilisateur final – Les sociétés de location reconfigurent les achats

Les gouvernements et organismes publics ont conservé une part de 51,24 % en 2025, portés par les mandats d'infrastructure souverains. Les entrepreneurs privés, bien que deuxième segment en importance, se tournent vers la location, transférant l'amortissement et la maintenance aux spécialistes de la location. Le TCAC de 6,17 % qui en résulte pour les sociétés de location reconfigurera les modèles de revenus des équipementiers autour des offres de flotte, des garanties prolongées et des tableaux de bord de maintenance prédictive. La part de marché des finisseurs d'asphalte des flottes de location pourrait être parmi les plus élevées d'ici 2031 si les taux d'utilisation actuels se maintiennent.

Les équipementiers ont commencé à proposer des références optimisées pour la location avec des tables de répartition à échange rapide et une télématique renforcée, réduisant les temps d'arrêt entre les locations. Les propriétaires du secteur public dans les régions émergentes préfèrent encore l'achat direct pour des raisons de contrôle des actifs, mais les prêteurs multilatéraux qui financent les routes en partenariat public-privé exigent souvent une analyse du coût du cycle de vie, favorisant indirectement la location. Les modèles d'abonnement qui regroupent équipement, formation des opérateurs et consommables sur une base mensuelle se répandent de l'Allemagne à l'ensemble de l'UE, signalant une nouvelle couche de disruption basée sur les services.

Analyse géographique

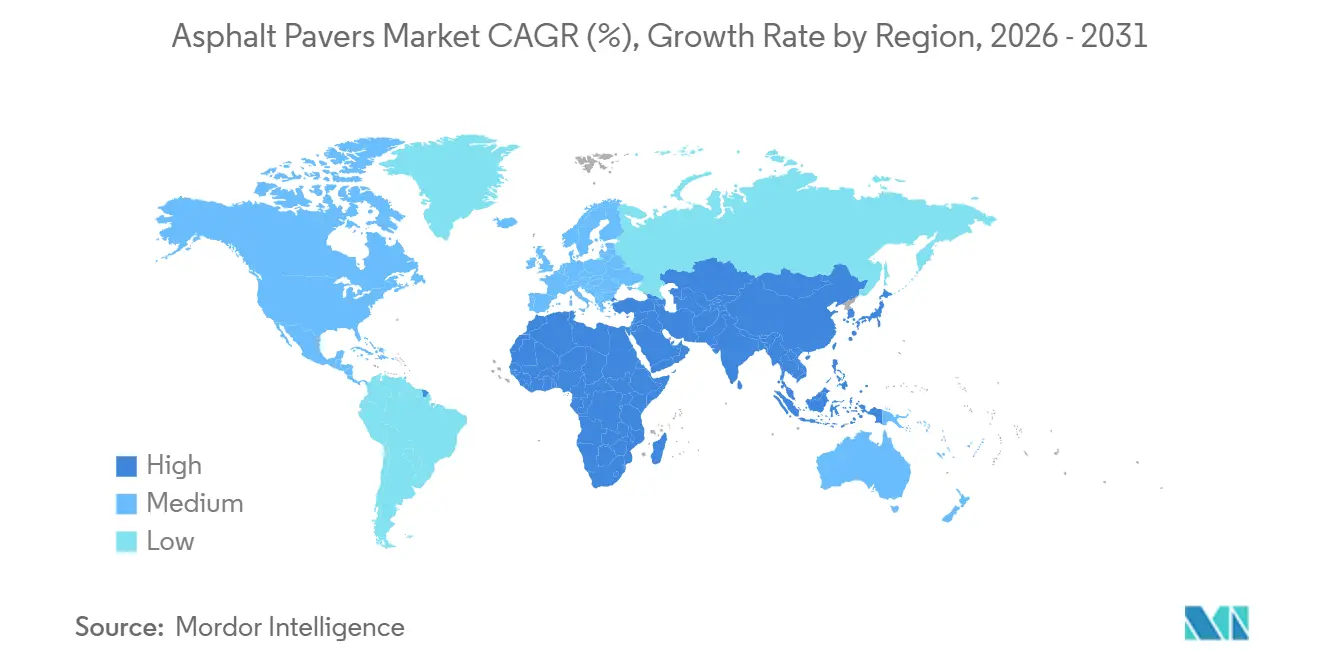

L'Asie-Pacifique a contribué à 37,92 % des revenus de 2025 et progresse à un TCAC de 5,09 %, ancrée par le programme autoroutier Bharatmala de l'Inde et les autoroutes express provinciales en Chine. Le Moyen-Orient et l'Afrique, bien que plus modestes en termes absolus, s'accéléreront à un TCAC de 6,57 % jusqu'en 2031, les plans souverains financés par le pétrole finançant des corridors à plusieurs voies et des extensions aéroportuaires. L'Arabie saoudite a alloué 40 milliards USD aux transports dans le cadre de Vision 2030, et les Émirats arabes unis modernisent 2 500 km d'autoroutes fédérales pour soutenir les pilotes de véhicules autonomes. Les projets d'Afrique subsaharienne financés dans le cadre de la Ceinture et Route favorisent les finisseurs chinois moins coûteux, mais les lacunes technologiques en matière de télématique et de conformité aux émissions limitent la pénétration dans les appels d'offres nord-américains et européens.

L'Amérique du Nord croît à un TCAC de 3,15 % grâce aux dotations fédérales continues et aux programmes de résilience climatique au niveau des États qui préconisent l'asphalte à chaud et les équipements de revêtement par pulvérisation. L'Europe enregistre un modeste TCAC de 2,88 % alors que les contraintes budgétaires pèsent sur les nouvelles constructions, bien que le Pacte vert européen pousse les municipalités vers des finisseurs électriques pour les travaux nocturnes. Le taux de 2,01 % de l'Amérique du Sud reflète la volatilité des devises et le surendettement public, mais les mises à niveau routières Rota 2030 du Brésil liées aux corridors de recharge pour véhicules électriques constituent un vent favorable à moyen terme. L'Océanie affiche un TCAC de 2,89 %, portée par les rénovations de résilience sismique en Nouvelle-Zélande et le plan d'infrastructure continu de l'Australie.

La réglementation divergente façonne les spécifications des produits. Les règles sur les moteurs Euro V de l'UE augmentent le coût unitaire mais créent un fossé de conformité protégeant les équipementiers premium. Les acheteurs du Moyen-Orient exigent des caractéristiques de résistance aux hautes températures et de filtration de la poussière pour résister aux climats désertiques. La norme indienne IS 16246, introduite en 2024, impose l'uniformité du chauffage des tables de répartition et les seuils de compactage, réduisant l'afflux d'importations bas de gamme. Cette fragmentation oblige les fabricants mondiaux à gérer des portefeuilles de certifications spécifiques à chaque région, augmentant les coûts de R&D et de stockage.

Paysage concurrentiel

La concurrence est modérément concentrée, menée conjointement par Caterpillar, Wirtgen Group, Volvo Construction Equipment, Fayat Group et Ammann. Le succès de Caterpillar repose sur son réseau de concessionnaires et sa télématique propriétaire, qui fidélisent les clients aux contrats de service. Wirtgen s'appuie sur l'ingénierie allemande pour dominer les finisseurs larges et les tables de répartition premium, misant sur un logiciel de nivellement automatisé breveté. La participation minoritaire de Volvo dans le fournisseur de télématique Trackunit lui permet d'intégrer des analyses de maintenance prédictive au niveau du contrôleur, ouvrant des flux de revenus par abonnement.

Les marques chinoises XCMG, SANY et Zoomlion progressent ensemble en Afrique et en Asie du Sud-Est en associant des avantages de coûts au financement de projets de la Ceinture et Route. Les groupes motopropulseurs conformes aux normes d'émissions et la télématique avancée restent leurs points faibles sur les marchés réglementés, mais des coentreprises avec des entreprises européennes de capteurs visent à combler l'écart. Fayat Group intègre l'approvisionnement en pièces Dynapac et BOMAG pour réduire les doublons de stocks et vendre des rouleaux de compactage en complément, une démarche qui augmente les coûts de changement de fournisseur pour les clients.

Des opportunités inexploitées abondent dans les finisseurs à entraînement électrique pour les contrats urbains nocturnes et dans les tables de répartition modulaires qui permettent aux propriétaires de flottes d'adapter la largeur aux exigences du chantier sans acheter plusieurs machines. Des startups scandinaves pilotent des prototypes zéro émission, mais les petites séries de production maintiennent les prix élevés. La gestion de la qualité ISO 9001 et les certifications régionales de moteurs telles que EPA Tier 4 Final en Amérique du Nord sont devenues des seuils d'entrée sur le marché, élevant les barrières pour les nouveaux entrants et soutenant les marges des acteurs établis.

Leaders du secteur des finisseurs d'asphalte

Caterpillar Inc.

Fayat Group

Ammann Group

Wirtgen Group

Volvo Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Vögele a mis en distribution mondiale le premier mini finisseur Dash 5, avec une trémie repensée, un poste de conduite ergonomique et un éclairage LED amélioré.

- Août 2025 : Ammann India a expédié son premier finisseur d'asphalte à chenilles depuis la nouvelle ligne d'assemblage du Gujarat, livrant un modèle conforme à la norme Tier III destiné aux entrepreneurs soucieux de l'efficacité.

- Avril 2025 : Dynapac et Leica Geosystems ont lancé une interface intégrée qui automatise la direction et le contrôle du bord de table de répartition sur les séries Dynapac SD25 et XD25.

- Mars 2025 : BOMAG Americas a dévoilé le finisseur à chenilles en caoutchouc CR 820 T-2 avec une trémie de 10 tonnes et un moteur diesel de 173 ch, ciblant les chantiers commerciaux en forte pente.

Portée du rapport mondial sur le marché des finisseurs d'asphalte

Un finisseur d'asphalte est une machine utilisée pour le revêtement des routes. Ces machines ont des rôles uniques à jouer et marquent leur présence dans la construction de grandes surfaces de chaussée. Un finisseur d'asphalte est une machine d'épandage automotrice qui comporte deux assemblages principaux, à savoir un tracteur et une table de répartition, utilisés pour étaler l'enrobé bitumineux à chaud.

Le marché des finisseurs d'asphalte est segmenté par type, plage de pavage, application, utilisateur final et géographie. Par type, le marché est segmenté en finisseurs à chenilles, finisseurs à roues et tables de répartition. Par plage de pavage, le marché est segmenté en moins de 1,5 m, 1,5 m à 2,3 m, 2,4 m à 2,55 m et supérieur à 2,55 m. Par application, le marché est segmenté en autoroutes et routes principales, routes et rues urbaines, parkings et allées, et pistes et voies de circulation d'aéroport. Par utilisateur final, le marché est segmenté en gouvernements et organismes publics, entrepreneurs privés en construction et sociétés de location d'équipements. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

Le rapport offre la taille du marché et les prévisions en valeur (USD) et en volume (unités) pour tous les segments ci-dessus.

| Finisseurs à chenilles |

| Finisseurs à roues |

| Tables de répartition |

| Moins de 1,5 m |

| 1,5 à 2,3 m |

| 2,4 à 2,55 m |

| Supérieur à 2,55 m |

| Autoroutes et routes principales |

| Routes et rues urbaines |

| Parkings et allées |

| Pistes et voies de circulation d'aéroport |

| Gouvernements et organismes publics |

| Entrepreneurs privés en construction |

| Sociétés de location d'équipements |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Finisseurs à chenilles | |

| Finisseurs à roues | ||

| Tables de répartition | ||

| Par plage de pavage | Moins de 1,5 m | |

| 1,5 à 2,3 m | ||

| 2,4 à 2,55 m | ||

| Supérieur à 2,55 m | ||

| Par application | Autoroutes et routes principales | |

| Routes et rues urbaines | ||

| Parkings et allées | ||

| Pistes et voies de circulation d'aéroport | ||

| Par utilisateur final | Gouvernements et organismes publics | |

| Entrepreneurs privés en construction | ||

| Sociétés de location d'équipements | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des finisseurs d'asphalte ?

La taille du marché des finisseurs d'asphalte était de 3,23 milliards USD en 2026 et devrait atteindre 4,15 milliards USD d'ici 2031.

Quel type de finisseur génère le plus de revenus ?

Les finisseurs à chenilles ont dominé avec une part de revenus de 56,36 % en 2025 en raison de leur traction supérieure sur les surfaces irrégulières.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le pavage des pistes et voies de circulation d'aéroport devrait afficher un TCAC de 7,99 %, le plus élevé parmi toutes les applications.

Comment les flottes de location affecteront-elles les ventes d'équipements ?

Les sociétés de location croissent à un TCAC de 6,17 %, prolongeant les cycles de remplacement tout en stimulant la demande de contrats de service et d'abonnements à la télématique.

Quelle région est positionnée pour la croissance la plus élevée ?

Le Moyen-Orient et l'Afrique se développeront à un TCAC de 6,57 %, portés par les méga-projets financés par le pétrole et les extensions aéroportuaires.

Dernière mise à jour de la page le: