Taille et part du marché de la location d'équipements de construction en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

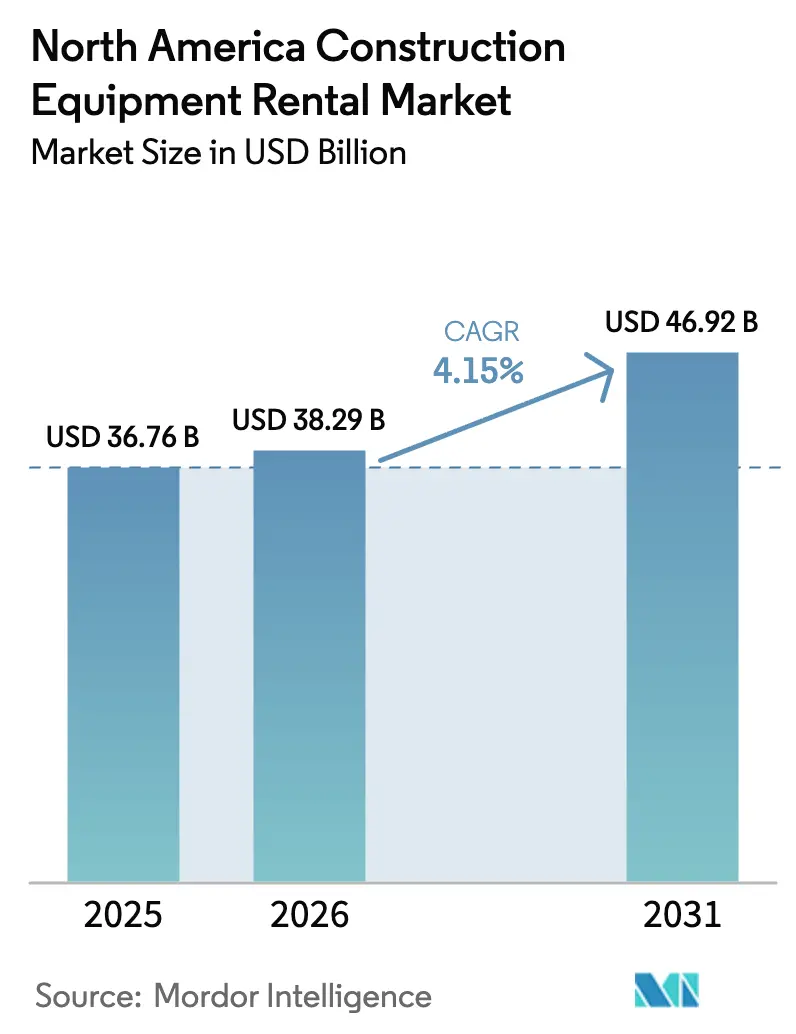

| Taille du marché de l'année de base (2025) | 36.76 Milliards de dollars |

| Taille du Marché (2026) | 38.29 Milliards de dollars |

| Taille du Marché (2031) | 46.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location d'équipements de construction en Amérique du Nord par Mordor Intelligence

La taille du marché de la location d'équipements de construction en Amérique du Nord devrait passer de 36,76 milliards USD en 2025 à 38,29 milliards USD en 2026 et devrait atteindre 46,92 milliards USD d'ici 2031, à un TCAC de 4,15 % sur la période 2026-2031. Le financement de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA), la migration des entrepreneurs vers des modèles économiques allégés en actifs, ainsi que les grands projets de centres de données et d'énergies renouvelables maintiennent collectivement un taux d'utilisation élevé des équipements dans toute la région. Les allocations fédérales majeures soutiennent plus de 56 000 projets de transport, et les projets d'une valeur supérieure à 50 millions USD ont augmenté de 42 %, soutenant une demande constante en excavatrices et en équipements routiers. La consolidation reste soutenue, renforçant un environnement de tarification oligopolistique. Les pénuries de main-d'œuvre — estimées à 439 000 travailleurs supplémentaires en 2024 — poussent les entrepreneurs vers des abonnements de location et des technologies à commande simplifiée qui compensent le manque d'opérateurs qualifiés.

Principaux enseignements du rapport

- Par type de machine, les excavatrices ont dominé avec une part de revenus de 36,28 % du marché de la location d'équipements de construction en Amérique du Nord en 2025, tandis que les chargeuses compactes à chenilles et les chargeuses compactes à direction à glissement devraient progresser à un TCAC de 10,09 % jusqu'en 2031.

- Par type de motorisation, les équipements hydrauliques/à moteur à combustion interne représentaient 86,12 % de la taille du marché de la location d'équipements de construction en Amérique du Nord en 2025.

- Par application, les travaux d'infrastructure et de génie civil détenaient une part de 45,10 % de la taille du marché de la location d'équipements de construction en Amérique du Nord en 2025, tandis que les projets industriels et spéciaux connaissent la croissance la plus rapide avec un TCAC de 8,05 %.

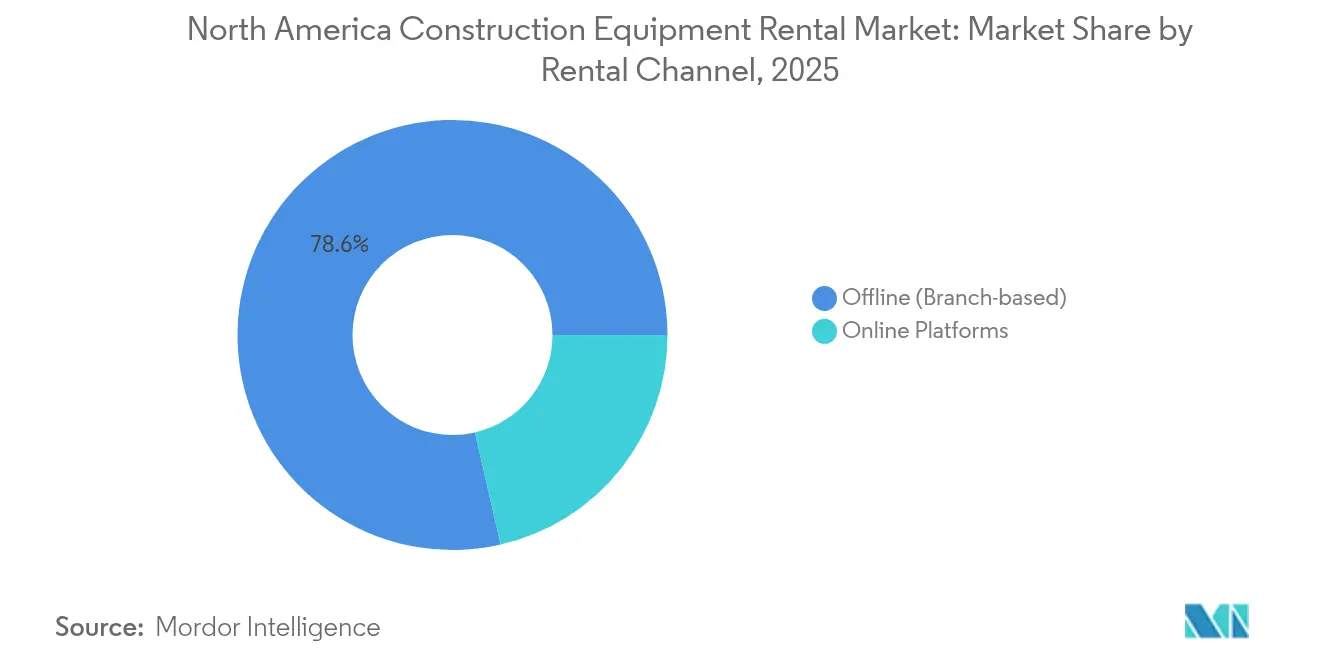

- Par canal de location, les agences hors ligne ont conservé 78,60 % du marché de la location d'équipements de construction en Amérique du Nord en 2025, tandis que les plateformes en ligne progressent à un TCAC de 9,65 %.

- Par type de service, les contrats à moyen terme (1 à 12 mois) ont capté 45,30 % de la part du marché de la location d'équipements de construction en Amérique du Nord en 2025, tandis que les locations à court terme augmentent à un TCAC de 8,55 %.

- Par pays, les États-Unis ont capté environ 82,21 % de la taille du marché de la location d'équipements de construction en Amérique du Nord en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la location de matériel de construction en Amérique du Nord*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures porté par l'IIJA | +1.8% | États-Unis, avec des retombées au Canada | Long terme (≥ 4 ans) |

| Transition des entrepreneurs vers des modèles allégés en actifs | +1.2% | Amérique du Nord, concentrée au Texas, en Californie et en Floride | Moyen terme (2 à 4 ans) |

| Essor des projets de centres de données et d'énergies renouvelables | +0.8% | États-Unis, Canada, avec un accent sur la Virginie, le Texas et le Québec | Moyen terme (2 à 4 ans) |

| Optimisation de la flotte via la télématique | +0.6% | Amérique du Nord, adoption précoce en Ontario et en Californie | Court terme (≤ 2 ans) |

| Essor des abonnements à la location d'équipements en tant que service | +0.4% | États-Unis, programmes pilotes dans le Nord-Est et le Sud-Est | Long terme (≥ 4 ans) |

| Demande croissante d'équipements à faibles émissions et hybrides | +0.3% | Californie, New York, Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement dans les infrastructures et essor du financement de l'IIJA

Les budgets fédéraux allouent 550 milliards USD de nouvelles dépenses, et les agences d'État canalisent ces capitaux vers des améliorations des routes, des ponts et des transports en commun nécessitant des excavatrices conformes aux normes d'émissions, des finisseurs routiers et des grues. Les spécifications de résilience face aux conditions météorologiques extrêmes favorisent davantage les unités premium équipées de télématique pour vérifier les cycles d'utilisation et de maintenance. Les sociétés de location peuvent ainsi prévoir des flux de revenus pluriannuels liés aux longs délais de construction. Les contraintes de capacité parmi les propriétaires de flottes stimulent une activité de location ponctuelle supplémentaire lorsque les calendriers de projet s'accélèrent.

Transition vers des modèles allégés en actifs chez les entrepreneurs

Le taux de pénétration moyen de la location d'équipements a progressé après que les entrepreneurs ont réorienté leurs capitaux vers la gestion de projets essentiels. United Rentals seul a enregistré 13,029 milliards USD de revenus locatifs en 2024, une hausse de 8 % portée par des constructeurs de taille intermédiaire optant pour des locations en charges d'exploitation plutôt que des achats en dépenses d'investissement. Ces entreprises valorisent la flexibilité bilancielle dans un contexte de taux d'intérêt fluctuants et de volatilité des chaînes d'approvisionnement.

Demande croissante liée aux projets de centres de données et d'énergies renouvelables

Les parcs solaires à grande échelle, les parcs éoliens terrestres et les campus de serveurs hyperscale nécessitent des levages synchronisés, des travaux de terrassement et des sessions de manutention de matériaux sur de courtes périodes, ce qui favorise la location. Les prévisions de dépenses montrent une croissance pluriannuelle dans les pipelines d'infrastructures numériques, positionnant les flottes de location dotées de grues spécialisées et de chariots télescopiques pour des marges premium.

Optimisation de la flotte par la télématique

Des plateformes telles qu'IrisX de Trackunit agrègent les données de performance, les informations de localisation et les alertes de maintenance prédictive sur des flottes multi-constructeurs. Les opérateurs obtiennent des améliorations du taux d'utilisation de 3 à 5 points de pourcentage qui augmentent directement les revenus par unité. Les premiers adoptants exploitent des tableaux de bord de mobilité pour mettre en œuvre une tarification dynamique, accélérant ainsi les gains de parts de marché sans expansion de la flotte.

Analyse de l'impact des freins sur le marché de la location de matériel de construction en Amérique du Nord*

| Frein | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée pour les équipements avancés | -1.1% | Amérique du Nord, particulièrement aiguë en Alberta, dans le Dakota du Nord et au Texas | Moyen terme (2 à 4 ans) |

| Pression sur les dépenses d'investissement de flotte liée aux taux d'intérêt élevés | -0.9% | États-Unis, Canada, affectant le financement des flottes | Court terme (≤ 2 ans) |

| Contrôle antitrust sur la prétendue fixation des prix de location | -0.5% | États-Unis, concentré dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques transfrontaliers et de la douane américaine | -0.2% | États frontaliers États-Unis-Mexique, Texas, Californie, Arizona | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée pour les équipements avancés

Un déficit d'environ 440 000 opérateurs limite le déploiement des grues et des plateformes de travail aérien, notamment là où la réglementation exige des compétences certifiées. Le taux d'utilisation est donc inférieur à la disponibilité des équipements, et les sociétés de location lancent des académies de formation mais anticipent un retour sur investissement à long terme.

Pression sur les dépenses d'investissement de flotte liée aux taux d'intérêt élevés

Les hausses des taux directeurs augmentent les coûts d'emprunt, incitant les propriétaires de flottes à reporter les cycles de remplacement. Les opérateurs régionaux plus petits font face à des liquidités réduites, catalysant des fusions alors que les entreprises plus solides sélectionnent des pairs en difficulté. La Fondation de financement et de crédit-bail d'équipements note une croissance des investissements de 4,7 % en 2025, plus lente que les années précédentes[1]"Perspectives d'investissement en équipements 2025", Fondation de financement et de crédit-bail d'équipements, elfaonline.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la location de matériel de construction en Amérique du Nord

Par type de machine :

Les excavatrices en tête malgré l'essor des équipements compactsLes excavatrices représentaient 36,28 % du marché de la location d'équipements de construction en Amérique du Nord en 2025 en raison de leur polyvalence pour les travaux de fondation, de tranchée et de démolition. Les chargeuses compactes à chenilles et les chargeuses compactes à direction à glissement, en progression à un TCAC de 10,09 %, prospèrent dans les projets de densification urbaine et de démolition intérieure où la maniabilité prime sur la capacité brute. Les grues maintiennent des réservations constantes pour les rénovations de ponts, tandis que les chariots télescopiques répondent aux besoins de levage et de portée des constructions d'entrepôts. Les plateformes de travail aérien enregistrent une croissance à deux chiffres pour les intérieurs de centres de données à grande hauteur. Les opérateurs notent que les chargeuses compactes offrent 80 % de la production d'une unité pleine taille dans les contraintes d'emprise des villes. Les équipements routiers et les niveleuses motorisées bénéficient directement du stimulus de l'IIJA, tandis que les bulldozers s'alignent sur les travaux de terrassement des projets d'énergies renouvelables. La composition des machines illustre la façon dont les gestionnaires de flotte ajustent les inventaires pour refléter les contraintes croissantes des chantiers.

Malgré la tendance vers les machines plus petites, les excavatrices restent indispensables pour les grands travaux de génie civil. Les entrepreneurs préfèrent l'accès en location à des unités conformes à la norme Tier 4 final plutôt que de posséder des actifs se dépréciant et vulnérables aux mises à jour réglementaires. Les chargeuses et les niveleuses fournissent des volumes constants pour l'entretien des chaussées financé par les programmes d'État de taxe sur les carburants. Les groupes motopropulseurs hybrides apparaissent en premier dans les gammes compactes car les batteries conviennent aux cycles de travail plus courts, signalant l'évolution future des classes plus grandes. Le taux d'adoption de la télématique atteint 90 % de pénétration parmi les unités à haute valeur, permettant aux locataires de prédire les schémas d'usure et de planifier la maintenance en cours de location pour protéger la disponibilité.

Par type de motorisation :

La domination hydraulique face au défi électriqueLes groupes motopropulseurs hydrauliques et diesel représentaient 86,12 % de la taille du marché de la location d'équipements de construction en Amérique du Nord en 2025, grâce à leur couple éprouvé et à la disponibilité aisée du carburant. Les variantes entièrement électriques ont affiché un TCAC de 17,82 %, bien qu'à partir d'une base installée modeste. Les systèmes hybrides — associant des moteurs diesel plus petits à une assistance électrique — offrent des économies de carburant de 20 à 30 % sans temps d'arrêt pour la recharge, une solution intermédiaire convaincante pour les entrepreneurs sceptiques quant à l'électrification totale. Les feuilles de route des constructeurs suggèrent que les excavatrices électriques compactes capteront 20 % des locations de flottes municipales en Californie, à New York et en Colombie-Britannique d'ici 2027 grâce aux dispositifs d'incitation.

Les limitations d'infrastructure freinent le déploiement rapide de dépôts de recharge rapide sur des sites dispersés. Par conséquent, les machines hydrauliques continuent de dominer les catégories lourdes, notamment les excavatrices de 50 tonnes, les bulldozers et les niveleuses. Cependant, les réglementations sur les plafonds d'émissions dans les villes portuaires stimulent des déploiements pilotes de chargeuses sur roues électriques pour la manutention de matériaux. Les sociétés de location négocient des contrats d'achat d'électricité à l'échelle de la flotte avec les services publics pour garantir la recharge sur site. Pendant ce temps, les données télématiques guident l'identification des modèles mûrs pour l'électrification en fonction des cycles de travail moyens inférieurs à six heures.

Par application :

Les projets d'infrastructure stimulent la demande de locationLes infrastructures et le génie civil représentaient 45,10 % de la taille du marché de la location d'équipements de construction en Amérique du Nord en 2025, résultat direct des arriérés pluriannuels de routes et de ponts. Les entrepreneurs s'appuient sur les locations pour répondre aux demandes de pointe variables et accéder à des accessoires spécialisés. Les projets industriels et spéciaux connaissent la croissance la plus rapide à un TCAC de 8,05 %, portés par des parcs solaires à l'échelle du gigawatt et des centres de données de plusieurs millions de mètres carrés nécessitant des plans de levage synchronisés. La construction de bâtiments maintient un élan modéré, bien que des normes de prêt plus strictes affectent les démarrages de bureaux spéculatifs. La construction routière reste résiliente grâce aux allocations de taxe sur les carburants affectées et aux garanties de décaissement sur cinq ans de l'IIJA.

La coordination complexe des projets nécessite des solutions de location intégrées plutôt que des livraisons de machines ponctuelles. Les grandes sociétés de location regroupent équipements, télématique et intégration des opérateurs pour remporter des contrats clés en main pour les campus de centres de données. Les projets d'énergies renouvelables préfèrent les équipements à faibles émissions pour répondre aux critères des contrats d'achat d'électricité, stimulant la demande de grues hybrides. L'évolution de la composition souligne comment les projets spécialisés génèrent des tarifs journaliers plus élevés que les constructions résidentielles courantes, encourageant la diversification des flottes.

Par canal de location :

La transformation numérique s'accélère malgré la domination des agencesLes opérations en agence détenaient 78,60 % du marché de la location d'équipements de construction en Amérique du Nord en 2025, soutenues par des relations locales solides et des camions de service sur site capables d'une intervention de réparation en deux heures. Les portails en ligne progressent à un TCAC de 9,65 % alors que les entrepreneurs adoptent la réservation en libre-service et la tarification transparente. Les plateformes s'intègrent aux outils de gestion de projet pour préremplir les calendriers de location, réduisant ainsi la charge administrative. BigRentz, par exemple, s'associe à des prêteurs pour regrouper le financement des équipements et des matériaux, élargissant l'accès au crédit pour les sous-traitants.

Pourtant, les commandes complexes, telles que les grues à flèche en treillis de 300 tonnes, nécessitent encore des plans de levage conçus par des ingénieurs et des inspections sur site, mieux assurés par des spécialistes en agence. Des modèles hybrides émergent : les entreprises nationales acheminent les commandes standardisées de chargeuses compactes via des applications tout en orientant les demandes à forte valeur ajoutée vers des responsables de territoire. Les analyses de flotte révèlent que les canaux en ligne captent des clients supplémentaires plutôt que de cannibaliser les comptes existants, suggérant que les écosystèmes numériques élargissent le marché adressable global.

Par type de service :

Les contrats à moyen terme équilibrent flexibilité et économiesLes locations à moyen terme (1 à 12 mois) représentaient 45,30 % de la part du marché de la location d'équipements de construction en Amérique du Nord en 2025 car elles s'alignent sur les phases de projet typiques tout en garantissant des remises sur volume par rapport aux tarifs journaliers. Les packages d'infrastructure spécifient souvent des fenêtres d'équipement renouvelables de 90 jours soumises à des clauses de prolongation. Les contrats à long terme dépassent 12 mois pour les mines et les grandes infrastructures, mais risquent l'obsolescence compte tenu de l'évolution rapide des réglementations sur les émissions.

Les locations à court terme de moins de 30 jours progressent à un TCAC de 8,55 %, facilitées par la télématique qui accélère le suivi des actifs et la précision de la facturation. Les entrepreneurs urbains déploient des chargeuses compactes pour des démolitions de week-end, restituant les unités le lundi pour éviter les frais d'immobilisation. Les applications numériques automatisent la planification des livraisons et la confirmation de restitution à distance, comprimant les cycles administratifs. Les modèles d'abonnement brouillent les catégories de durée traditionnelles, offrant une facturation basée sur l'utilisation qui s'adapte à l'avancement du projet.

Analyse géographique

Marché de la location de matériel de construction aux États-Unis

Les États-Unis ont contribué à hauteur de 82,21 % du marché nord-américain de la location de matériel de construction en 2025, portés par les larges décaissements de l'IIJA. L'Illinois à lui seul a alloué 21,3 milliards USD à la modernisation des routes et des ponts, qui reposent massivement sur des excavatrices, des finisseurs et des plateformes aériennes. La consolidation reste une caractéristique déterminante : l'acquisition de H&E Equipment Services par Herc Holdings pour 5,3 milliards USD crée un challenger affichant un chiffre d'affaires de 5,2 milliards USD répartis sur 600 dépôts, intensifiant la concurrence dans les principales zones métropolitaines. Les pénuries persistantes de main-d'œuvre contraignent les taux d'utilisation ; les sociétés de location répondent en proposant des programmes de certification d'opérateurs pour libérer les heures d'équipement latentes.

Marché de la location de matériel de construction au Canada

Le Canada a maintenu une expansion modeste, soutenu par les dépenses d'investissement du secteur des ressources et l'entretien des infrastructures provinciales. Les projets de sables bitumineux de l'Alberta privilégient les bouteurs lourds et les chargeuses résistants aux environnements de grand froid, tandis que les mises à niveau hydroélectriques de la Colombie-Britannique stimulent la location de grues. Les déploiements transfrontaliers permettent aux flottes américaines de compléter les pics saisonniers canadiens, bien que les fluctuations de change affectent les structures tarifaires. Les subventions provinciales en faveur des équipements à faibles émissions accélèrent l'adoption de chargeuses compactes hybrides dans les municipalités de Vancouver et de Toronto.

Marché de la location de matériel de construction au Mexique

Le Mexique devrait croître à un CAGR de 7,95 % d'ici 2031, dépassant ses voisins. Les initiatives de délocalisation de proximité dans le cadre de l'ACEUM stimulent la construction d'usines manufacturières dans des États tels que le Nuevo León et le Coahuila. L'installation de Doosan Bobcat d'une valeur de 300 millions USD dédiée aux chargeuses compactes à Salinas Victoria illustre l'engagement des équipementiers envers la capacité régionale et des chaînes d'approvisionnement plus courtes. Les goulets d'étranglement logistiques aux postes frontières incitent les sociétés de location à constituer des flottes mexicaines permanentes plutôt qu'à repositionner des actifs américains. La complexité réglementaire et la concurrence locale fragmentée constituent des barrières à l'entrée, mais la demande de machines conformes à la norme Tier 4 final crée des niches pour les acteurs internationaux proposant des unités conformes aux normes d'émissions.

Paysage concurrentiel

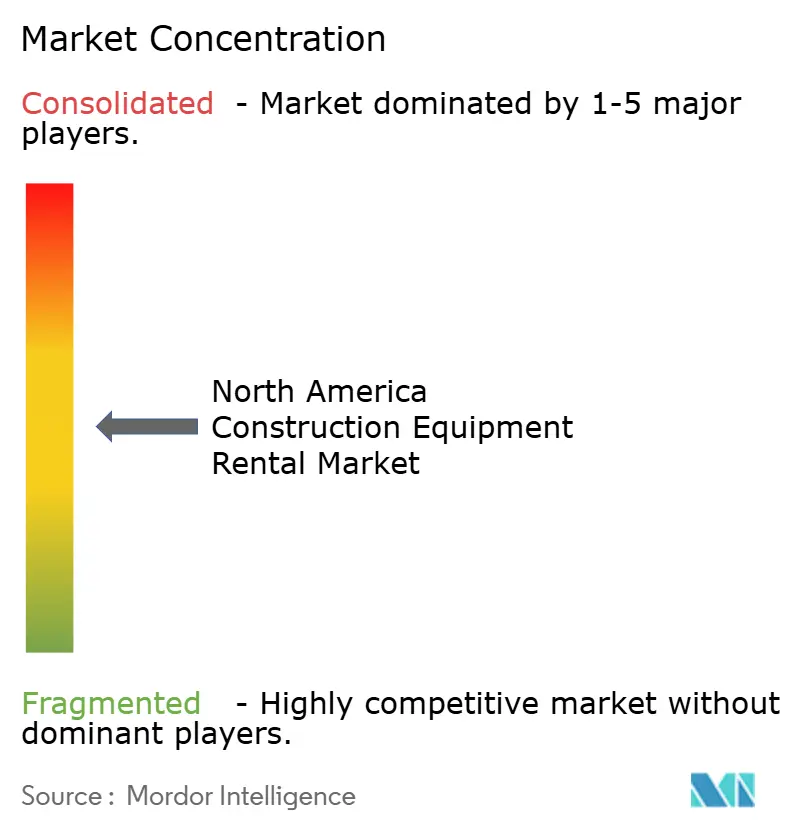

Le marché de la location d'équipements de construction en Amérique du Nord présente une concentration modérée avec des caractéristiques oligopolistiques, où les 5 premiers acteurs contrôlent environ 40 % des revenus locatifs tandis que des centaines d'opérateurs plus petits servent des niches locales et spécialisées. La stratégie concurrentielle est centrée sur le déploiement de la télématique, la maintenance prédictive et les améliorations de l'expérience client plutôt que sur la réduction des prix. Le rapport 10-K de United Rentals décrit les objectifs d'augmentation de la productivité de la flotte par agence en exploitant l'analyse avancée des données et la vente croisée de solutions spécialisées[2]"United Rentals Formulaire 10-K 2024", EDGAR Online, sec.gov.

Les partenariats technologiques se multiplient : Trackunit fournit des modules IoT sur des flottes multi-constructeurs, et les API des constructeurs permettent des diagnostics de santé plus approfondis. Les entreprises se différencient grâce à des programmes de disponibilité garantie qui remboursent les temps d'arrêt au-delà de seuils définis, incitant à l'excellence du service interne. La dynamique de consolidation devrait se poursuivre alors que les vents contraires des taux d'intérêt réduisent les options de refinancement des opérateurs plus petits, les rendant attractifs comme cibles d'acquisition complémentaire pour les acteurs nationaux cherchant à combler des lacunes géographiques.

Les perturbateurs émergents expérimentent la location d'équipements en tant que service, proposant des forfaits à tarif fixe avec télématique intégrée et flux de travail numériques. Cependant, les exigences en capital intensif pour les flottes et les achats axés sur les relations tempèrent leur développement à grande échelle. Les grands entrepreneurs valorisent encore la proximité des agences et la capacité à escalader les demandes de service via des responsables locaux. Par conséquent, les leaders traditionnels de la location intègrent des capacités numériques tout en maintenant des empreintes de service régionales pour protéger leurs parts de marché.

Leaders du secteur de la location d'équipements de construction en Amérique du Nord

Deere & Company

United Rentals, Inc.

Herc Rentals Inc.

Caterpillar Inc.

Sunbelt Rentals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la location de matériel de construction en Amérique du Nord

- United Rentals, Inc.

- Sunbelt Rentals (Ashtead Group plc)

- Herc Rentals Inc.

- Caterpillar Inc.

- Deere & Company

- Volvo Construction Equipment AB

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- CNH Industrial N.V. (Case Construction)

- Cooper Equipment Rentals Ltd.

- H&E Equipment Services Inc.

- Maxim Crane Works L.P.

- BigRentz Inc.

- DOZR Inc.

- Terex Corporation

- Doosan Bobcat North America

- Kubota North America

- XCMG Group

- Wacker Neuson SE

- Aggreko plc

Développements récents du secteur sur le marché de la location de matériel de construction en Amérique du Nord

- Février 2025 : Herc Holdings a finalisé l'acquisition de H&E Equipment Services pour 5,3 milliards USD, dont 1,5 milliard USD de dette, créant le troisième plus grand loueur avec des synergies d'EBITDA annuelles anticipées de 300 millions USD d'ici la troisième année.

- Septembre 2024 : Trackunit a lancé la plateforme de données IrisX, intégrant l'IA et la télémétrie sur 1 200 systèmes pour améliorer la productivité des flottes.

- Juin 2024 : Doosan Bobcat a annoncé un investissement de 300 millions USD pour une usine de chargeuses compactes à Salinas Victoria, au Mexique, dont l'ouverture est prévue en 2026 et qui augmentera la capacité mondiale de 20 %.

- Mai 2024 : Herc Rentals a acquis Rental Works of Maryland, ajoutant trois dépôts dans le Maryland, à Washington D.C. et dans le nord de la Virginie.

Marché de la location de matériel de construction en Amérique du Nord Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la location d'équipements de construction en Amérique du Nord comme le chiffre d'affaires brut annuel réalisé par les sociétés de location généralistes et spécialisées provenant de la location de machines de terrassement, de manutention de matériaux, de construction routière, de travail en hauteur et de machines lourdes connexes à des entrepreneurs et des utilisateurs industriels aux États-Unis, au Canada et au Mexique. Les revenus provenant des centres de location d'outils uniquement, des ventes directes d'équipements, des sous-locations et des contrats de financement-bail purs sont exclus de ce calcul.

Exclusion du périmètre : Les outils portatifs, les infrastructures temporaires de chantier telles que les groupes électrogènes mobiles ou les échafaudages, et les contrats de service uniquement ne sont pas couverts.

Aperçu de la segmentation

- Par type de machine

- Grues

- Chariots télescopiques

- Excavatrices

- Chargeuses

- Niveleuses motorisées

- Équipements de construction routière

- Plateformes de travail aérien

- Chargeuses compactes à chenilles et chargeuses compactes à direction à glissement

- Bulldozers

- Autres

- Par type de motorisation

- Hydraulique / Moteur à combustion interne

- Hybride

- Électrique

- Par application

- Construction de bâtiments

- Infrastructures et génie civil

- Construction routière

- Projets industriels et spéciaux

- Autres

- Par canal de location

- Hors ligne (basé sur les agences)

- Plateformes en ligne

- Par type de service

- Location à court terme (moins d'1 mois)

- Location à moyen terme (1 à 12 mois)

- Location à long terme (plus d'1 an)

- Par pays

- États-Unis

- Canada

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété le travail documentaire par des entretiens et des questionnaires structurés adressés aux gestionnaires de flotte, aux partenaires de distribution des constructeurs et aux associations d'entrepreneurs dans les principaux États américains et provinces canadiennes. Les discussions ont clarifié les mouvements de tarifs journaliers en temps réel, la pénétration anticipée des chargeuses compactes électriques et les cycles moyens de renouvellement des flottes ; ces informations ont affiné les hypothèses et les tests de résistance.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui a extrait les données d'importation codées par tarif douanier de la Commission américaine du commerce international et les mises à jour du taux d'utilisation des flottes de l'Association américaine de la location, suivies des tableaux de dépenses routières de l'Administration fédérale des routes et des statistiques mensuelles de mises en chantier de logements du Bureau du recensement des États-Unis. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des opérateurs de location cotés ont révélé les courbes de prix et les ratios d'utilisation, tandis que les pipelines de projets d'Infrastructure Canada et du Secrétariat des communications et des transports du Mexique ont calibré la demande régionale. Des sources par abonnement, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des ventilations de revenus au niveau des entreprises et des analyses de sentiment des actualités. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante unique part des déclarations de revenus locatifs publics de 2024 et des ratios régionaux de l'Association américaine de la location, qui sont ensuite répartis par classe d'équipement à l'aide de données commerciales et de production. Des vérifications croisées ascendantes sélectives — telles que le tarif journalier moyen échantillonné multiplié par les unités actives — valident les totaux et ajustent les écarts. Les principaux moteurs modélisés comprennent le pourcentage d'utilisation de la flotte, le tarif journalier moyen de location, les dépenses d'investissement en infrastructures, les mises en chantier de logements, l'âge de remplacement des équipements et le taux des fonds fédéraux. Une régression multivariée projette chaque moteur jusqu'en 2030, tandis qu'une analyse de scénarios amortit les chocs réglementaires ou macroéconomiques. Les lacunes dans les sous-catégories sont comblées par des ratios de substitution tirés des flottes interrogées.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes. Les anomalies supérieures à trois pour cent déclenchent des réexécutions du modèle et de nouvelles vérifications des sources. Nous actualisons tous les douze mois et publions une mise à jour intermédiaire lorsque des plans de relance, des règles d'émissions ou des fusions majeures modifient substantiellement la base de référence.

Pourquoi la base de référence de Mordor pour la location d'équipements de construction en Amérique du Nord est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes perspectives de revenus, différentes répartitions géographiques et différentes fréquences d'actualisation.

Les principaux facteurs d'écart comprennent l'inclusion de la location d'outils à court terme, des hypothèses contrastées sur le transfert de la valeur résiduelle et des ajustements d'inflation inégaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 36,8 milliards USD (2025) | ||

| 62,2 milliards USD (2024) | Cabinet de conseil régional A | Inclut la location d'outils et les flottes de soutien aux champs pétroliers, gonflant le périmètre |

| 58,5 milliards USD (2024) | Cabinet de conseil mondial B | Valorise la flotte au coût d'acquisition plutôt qu'au revenu locatif net |

| 42,6 milliards USD (2022) | Revue professionnelle C | Applique une inflation linéaire à une année de base obsolète |

Ces contrastes montrent que la sélection rigoureuse du périmètre, la modélisation au niveau des moteurs et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la location d'équipements de construction en Amérique du Nord ?

Le marché s'élève à 38,29 milliards USD en 2026 et devrait atteindre 46,92 milliards USD d'ici 2031.

Quel type de machine détient la plus grande part de location ?

Les excavatrices dominent avec une part de revenus de 36,28 % en 2025, reflétant leur polyvalence pour les travaux d'infrastructure et commerciaux.

À quelle vitesse les machines de construction électriques progressent-elles dans les locations ?

Les systèmes de motorisation électrique affichent un TCAC de 17,82 % jusqu'en 2031, soutenus par les réglementations sur les émissions en Californie, à New York et en Colombie-Britannique.

Pourquoi les sociétés de location investissent-elles dans des plateformes télématiques ?

La télématique améliore le taux d'utilisation des équipements de 3 à 5 points de pourcentage, permet la maintenance prédictive et soutient les stratégies de tarification dynamique.

Quel pays connaît la croissance la plus rapide en Amérique du Nord ?

Le Mexique progresse à un TCAC de 7,95 % jusqu'en 2031 grâce à la construction d'usines stimulée par la délocalisation de proximité et aux mises à niveau des infrastructures.

Dernière mise à jour de la page le: