Taille et parts du marché des équipements de traitement des minéraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.59 Milliards de dollars |

| Taille du Marché (2031) | 24.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des minéraux par Mordor Intelligence

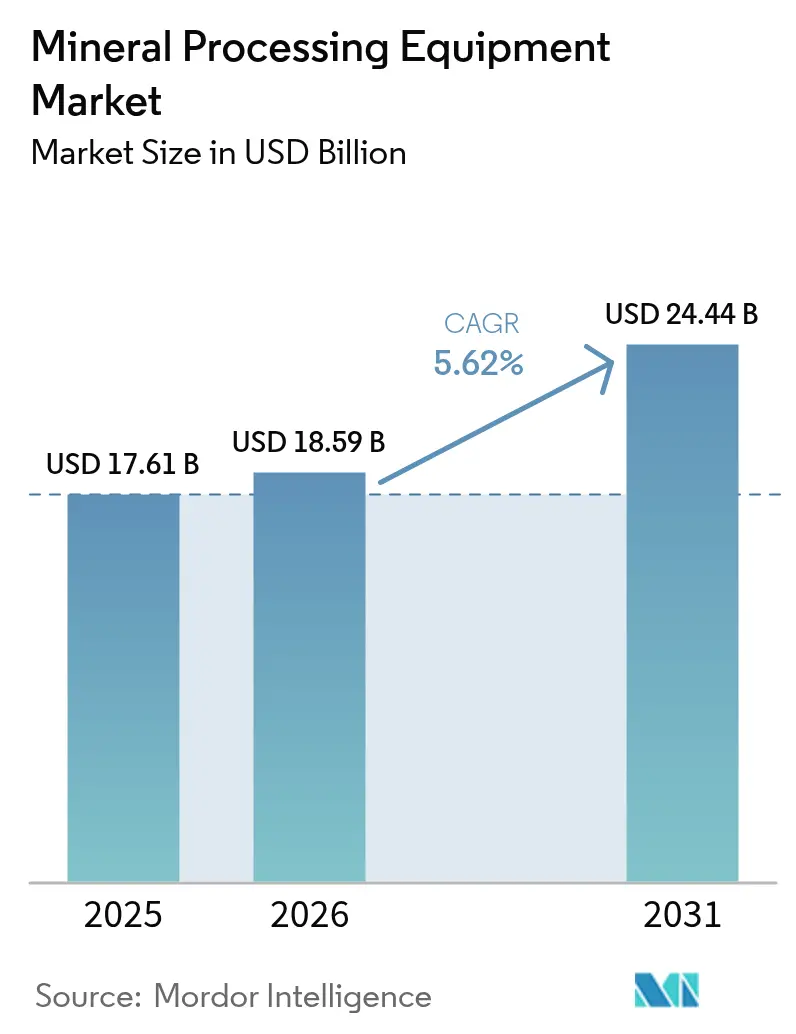

Le marché des équipements de traitement des minéraux était évalué à 17,61 milliards USD en 2025 et devrait croître de 18,59 milliards USD en 2026 pour atteindre 24,44 milliards USD d'ici 2031, à un TCAC de 5,62 % au cours de la période de prévision (2026-2031). Le déclin continu de la teneur en minerai, l'essor des métaux liés à la transition énergétique et le durcissement des normes environnementales renforcent des cycles d'investissement pluriannuels favorisant des installations à plus grande capacité, dotées de fonctionnalités numériques. La demande croissante de lithium, de nickel et d'éléments de terres rares oriente les commandes d'équipements vers des systèmes de broyage fin, de séparation de précision et de contrôle avancé des poussières. Les producteurs privilégient l'efficacité énergétique pour réduire le coût par tonne et les émissions de portée 1, ce qui élève des technologies telles que les rouleaux de broyage à haute pression (HPGR) et la flottation en colonne. Les services après-vente gagnent en importance stratégique, les opérateurs de mines éloignées cherchant à garantir leur disponibilité opérationnelle et à bénéficier d'une maintenance prédictive. Le nationalisme des chaînes d'approvisionnement renforce l'urgence d'accroître les capacités de traitement domestique en Amérique du Nord, en Europe et en Asie, élargissant ainsi les opportunités offertes par le marché des équipements de traitement des minéraux.

Principaux enseignements du rapport

- Par secteur minier, la catégorie « Autres » représentait 89,55 % de la taille du marché des équipements de traitement des minéraux en 2025, tandis que les équipements de traitement du lithium devraient afficher un solide TCAC de 13,58 % d'ici 2031.

- Par équipement, les concasseurs et broyeurs détenaient 32,72 % de la part de marché des équipements de traitement des minéraux en 2025, tandis que les cellules de flottation devraient enregistrer le TCAC le plus rapide, à 5,88 %, d'ici 2031.

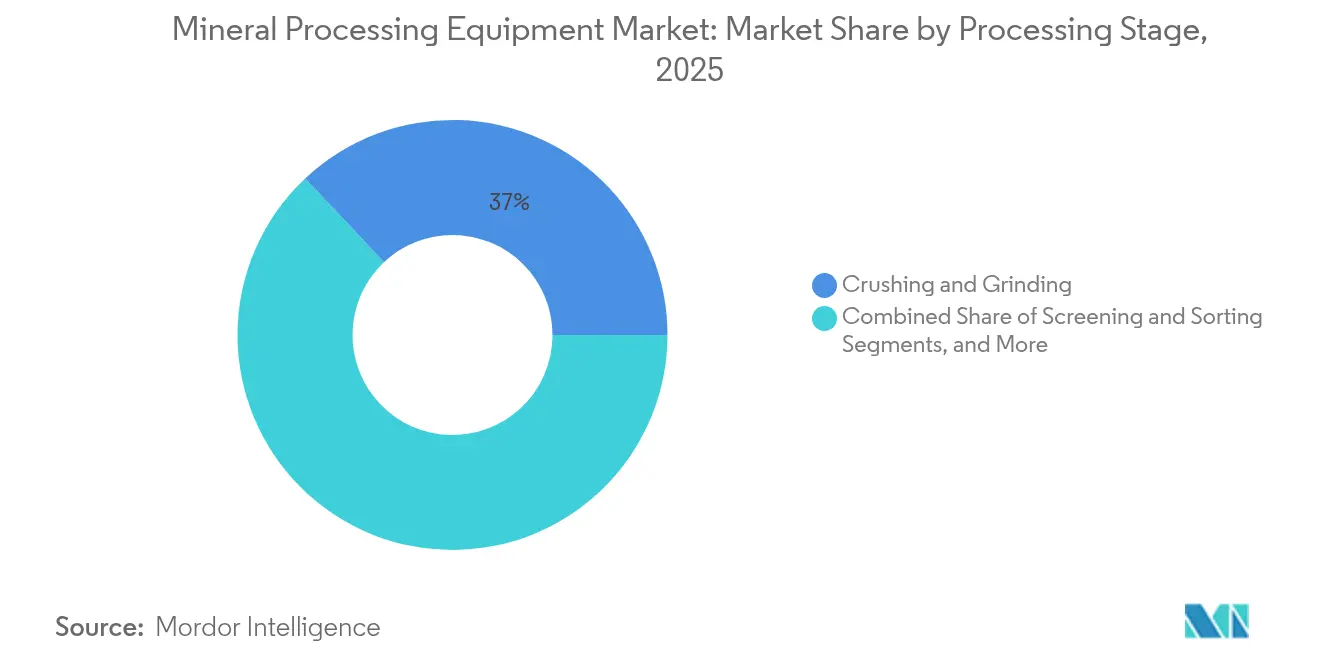

- Par stade de traitement, le concassage et le broyage représentaient 37,02 % de la part de marché des équipements de traitement des minéraux en 2025, tandis que les procédés de concentration devraient croître à un TCAC de 5,67 % sur la période de prévision.

- Par secteur d'utilisation finale, les sociétés minières de minéraux et de minerais contrôlaient 57,95 % de la part de marché des équipements de traitement des minéraux en 2025, tandis que les transformateurs de métaux de recyclage et secondaires devraient progresser à un TCAC de 6,05 % d'ici 2031.

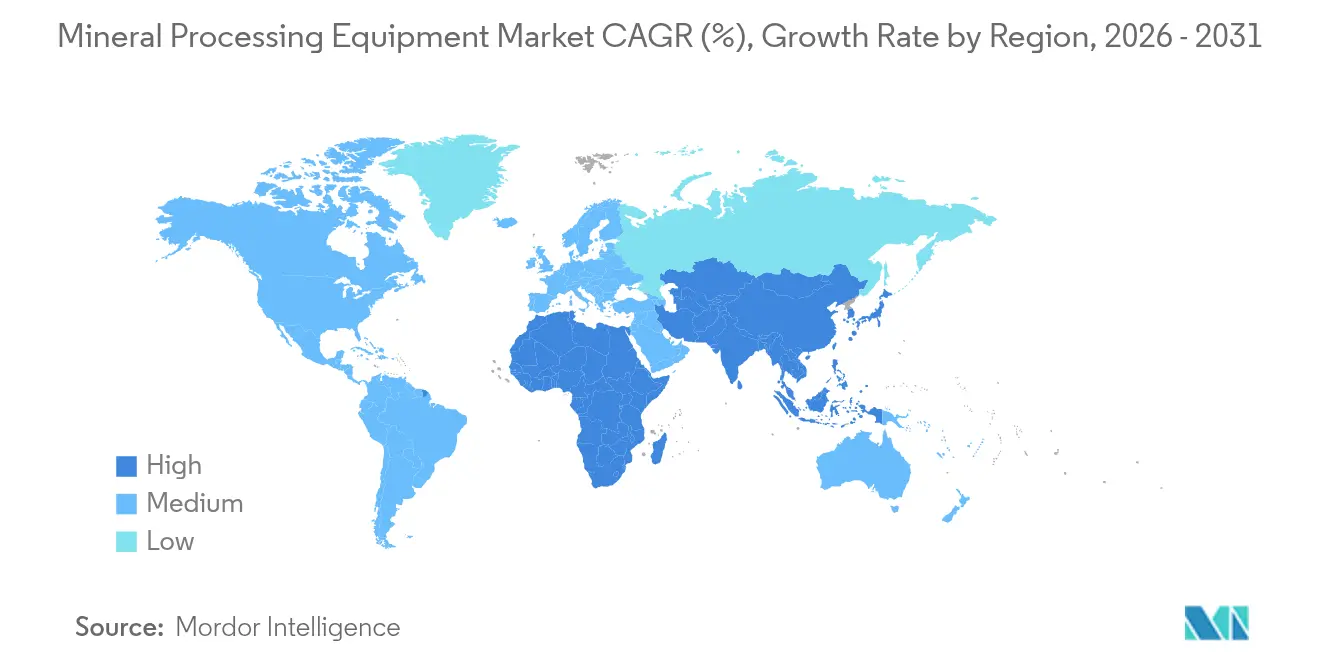

- Par géographie, l'Asie-Pacifique dominait le marché des équipements de traitement des minéraux avec une part de chiffre d'affaires de 67,92 % en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé, à 9,82 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de traitement des minéraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des métaux pour batteries de véhicules électriques (lithium, nickel) | +2.1% | Mondial, concentré en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Passage à des minerais de plus faible teneur stimulant les concasseurs à haute capacité | +1.8% | Australie, Chili, Afrique du Sud | Long terme (≥ 4 ans) |

| Hausse des dépenses d'investissement dans les projets de minéraux critiques en Afrique | +1.2% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques pour l'optimisation à l'échelle de l'installation | +0.9% | Amérique du Nord, Europe, Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Initiatives d'acier vert augmentant la demande de pelletisation | +0.7% | Europe, Amérique du Nord, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Tri du minerai basé sur l'IA réduisant la consommation d'énergie en aval | +0.6% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des métaux pour batteries de véhicules électriques (lithium, nickel)

La demande croissante d'intrants de qualité batterie entraîne un changement prononcé sur le marché des équipements de traitement des minéraux. Les projets lithium nécessitent des circuits spécialisés de grillage, de lixiviation et de cristallisation capables de délivrer des niveaux de pureté supérieurs à 99,5 %, ce qui suscite de nouvelles commandes pour les packages pCAM et fours à calcination de Metso[1]« Solutions avancées de traitement du lithium », Metso Corporation, metso.com. Le traitement du nickel latéritique bénéficie également d'autoclaves plus grands, de réacteurs de lixiviation à l'acide sulfurique et d'unités d'extraction par solvant en aval. Les équipementiers possédant des accréditations en conception haute température et haute pression commandent des marges premium, alors que les investisseurs accélèrent la mise en place de centres intégrés de métaux pour batteries en Australie, en Indonésie et au Chili. L'essor des capacités qui en résulte soutient une demande à deux chiffres en équipements, même lorsque les dépenses liées aux matières en vrac se modèrent. Les fournisseurs intègrent également des modules de reporting ESG qui retracent les émissions du berceau à la barrière pour chaque tonne de métal pour batteries.

Passage à des minerais de plus faible teneur stimulant les concasseurs à haute capacité

Les teneurs en cuivre, en or et en minerai de fer continuent de baisser, obligeant les installations à traiter de plus grandes tonnages pour maintenir la production de métal. Les circuits HPGR permettent des économies d'énergie de 20 à 40 % et des distributions granulométriques plus fines qui améliorent la récupération par flottation en aval, comme le démontrent les installations ENDURON de Weir Group [2].« Économies d'énergie ENDURON HPGR », Weir Group, global.weir Les mines en Australie et au Chili modernisent leurs concasseurs primaires avec des capacités nominales de 20 000 t/h, complétées par des analyseurs de granulométrie en temps réel qui ferment la boucle de contrôle. Cet effet en cascade stimule la demande de cribles, de cyclones et d'équipements de déshydratation dimensionnés pour des volumes de boue plus importants. Les fournisseurs proposant des packages intégrés de comminution à classification captent des revenus de service supplémentaires, renforçant l'orientation du marché des équipements de traitement des minéraux vers des solutions à haut débit et à faible énergie spécifique.

Hausse des dépenses d'investissement dans les projets de minéraux critiques en Afrique

Les dépenses d'investissement records dans les projets de cobalt, de graphite et de terres rares positionnent l'Afrique subsaharienne comme la base d'exportation de concentrateurs avancés à la croissance la plus rapide. L'usine UHDMS de Kumba Iron Ore montre comment les mineurs locaux adoptent la séparation à haute densité pour valoriser des alimentations à faible teneur [3]« Mise en service de l'usine UHDMS de Kumba », Anglo American, angloamerican.com. Le projet de terres rares de Longonjo en Angola nécessite des modules magnétiques et gravitationnels à plusieurs étages pour satisfaire aux spécifications NdPr supérieures à 99 %, ouvrant des perspectives pour des équipementiers européens spécialisés. Les développements d'infrastructures — embranchements ferroviaires, ports de manutention en vrac et modernisation du réseau électrique — permettent la réalisation de méga-projets justifiant l'achat d'installations complètes. Les primes de risque politique demeurent, mais les équipementiers atténuent leur exposition par des partenariats de services locaux et des conditions de financement fournisseur flexibles, assurant une dynamique soutenue sur le marché des équipements de traitement des minéraux.

Adoption des jumeaux numériques pour l'optimisation à l'échelle de l'installation

ABB et d'autres fournisseurs de systèmes de contrôle intègrent de plus en plus des jumeaux numériques haute résolution qui reproduisent en temps réel chaque vanne, pompe et capteur. Des centres d'exploitation à distance à Perth et à Santiago supervisent simultanément plusieurs mines, réduisant les dépenses de main-d'œuvre en rotation et les incidents de sécurité. Les jumeaux numériques permettent également un dosage autonome des réactifs en flottation, assurant un contrôle précis du pH et du moussant pour les minerais polymétalliques complexes. L'architecture de cybersécurité reste un obstacle ; néanmoins, les cadres standardisés OPC-UA et IEC 62443 accélèrent des déploiements plus larges. Par conséquent, les revenus logiciels deviennent une source de revenus récurrents à l'intérieur du marché des équipements de traitement des minéraux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rationnement des capitaux axé sur l'ESG pour les mines en champ vierge | -1.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Durcissement des normes d'émission de particules fines | -1.1% | Mondial, l'intensité varie | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les régions éloignées | -0.8% | Australie, Canada, certaines parties de l'Afrique | Long terme (≥ 4 ans) |

| Nationalisme géopolitique des chaînes d'approvisionnement sur les pièces clés | -0.6% | Corridors États-Unis–Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rationnement des capitaux axé sur l'ESG pour les mines en champ vierge

Les investisseurs institutionnels appliquent des filtres ESG stricts, ralentissant les approbations de nouvelles mines et retardant les commandes d'installations associées. Les projets miniers en champ vierge de minerai de fer et de cuivre au Canada exigent désormais des conceptions de traitement neutres en carbone dès le départ, augmentant les coûts d'installation jusqu'à 20 %. Les cycles de permis prolongés compriment la demande à court terme de concasseurs et de broyeurs, même si les commandes de modernisation pour les systèmes de suppression des poussières et de recyclage de l'eau augmentent. Les équipementiers répondent avec des installations modulaires et relocalisables qui minimisent les perturbations des terres et raccourcissent les études environnementales, préservant ainsi un pipeline de bons de commande plus petits et plus rapides sur le marché des équipements de traitement des minéraux.

Durcissement des normes d'émission de particules fines

Les nouvelles normes de performance pour les sources de l'Agence de protection de l'environnement des États-Unis imposent des seuils de PM10 inférieurs à 0,05 kg/t sur les circuits de criblage et de convoyage, stimulant les investissements dans des dépoussiéreurs à haute efficacité et des systèmes d'enceinte [4]« Limites d'émission de PM10 pour les concasseurs », Agence de protection de l'environnement des États-Unis, epa.gov. Des règles similaires au Canada et dans l'UE poussent davantage les opérateurs à moderniser leurs installations. La conformité accélère la demande de contrôle intelligent des ventilateurs et de surveillance de l'état des filtres, bien que la diversion des capitaux des projets d'expansion puisse tempérer la croissance plus large du marché. Les fournisseurs qui associent des garanties de contrôle des émissions à des contrats de disponibilité opérationnelle obtiennent une différenciation, soutenant une tarification premium sur le marché des équipements de traitement des minéraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur minier : le lithium impulse la transformation

Le TCAC fulgurant du lithium à 13,58 % d'ici 2031 souligne le changement structurel au sein du marché des équipements de traitement des minéraux. Bien que les matières en vrac sous la bannière « Autres » aient encore généré 89,55 % de la taille du marché des équipements de traitement des minéraux en 2025, les installations de métaux pour batteries spécifient des fours de calcination, des mélangeurs d'extraction par solvant et des cristalliseurs conçus pour des seuils d'impuretés ultra-faibles. Le marché des équipements de traitement des minéraux capte l'enthousiasme des investisseurs alors que les constructeurs automobiles cherchent à sécuriser des chaînes d'approvisionnement traçables. Les flux traditionnels de minerai de fer et de cuivre maintiennent des volumes importants ; cependant, leur croissance à un seul chiffre contraste fortement avec l'expansion à deux chiffres des circuits de minéraux critiques.

La baisse continue de la teneur en minerai de cuivre et d'or prolonge les cycles d'investissement pour les équipements HPGR, de broyage fin et de flottation éclair. Bien que faibles en tonnage, les circuits d'éléments de terres rares exigent une séparation complexe à plusieurs étages qui commande des prix unitaires élevés, augmentant la contribution aux marges. Les fournisseurs allouent donc leur R&D à l'hydrométallurgie et à la lixiviation sélective, équilibrant l'exposition aux matières en vrac traditionnelles avec des segments de spécialité à forte croissance.

Par équipement : l'innovation en flottation s'accélère

Les concasseurs et broyeurs représentaient la plus grande part, soit 32,72 %, de la taille du marché des équipements de traitement des minéraux en 2025, tandis que les cellules de flottation avancées enregistraient le TCAC le plus rapide, à 5,88 %, d'ici 2031. Les installations traitant des minerais complexes de plomb-zinc ou de nickel adoptent des systèmes automatisés de débit d'air et de caméras de mousse pour maintenir la qualité. Les modules de flottation intégrés montés sur patins raccourcissent les délais de livraison à six mois, convenant aux projets lithium à mise en œuvre rapide.

En aval, les épaississeurs à haut débit et les installations de remplissage en pâte répondent aux risques liés aux digues de résidus, tandis que les pompes à boue intelligentes équipées de capteurs de performance à l'usure prolongent le temps moyen entre les révisions. Par conséquent, la répartition des parts de marché des équipements de traitement des minéraux s'oriente progressivement vers la séparation et la gestion des résidus, reflétant des priorités accrues en matière de gestion de l'eau et de récupération de valeur.

Par stade de traitement : la concentration prend de l'élan

Le concassage et le broyage détenaient 37,02 % de la taille du marché des équipements de traitement des minéraux en 2025, soulignant leur rôle indispensable dans la libération des minéraux. Néanmoins, les stades de concentration comprenant la flottation, la séparation magnétique et la séparation gravitationnelle devraient enregistrer un TCAC de 5,67 % d'ici 2031, dépassant la croissance de la comminution d'ici 2030. Le tri du minerai par capteurs basé sur l'IA élimine 10 à 15 % des déchets avant le broyage à forte consommation d'énergie, améliorant les indicateurs d'émissions sur site et le débit de l'installation.

Une déshydratation et une filtration améliorées complètent la refonte du diagramme de procédé, produisant des résidus secs empilables qui satisfont aux codes de sécurité mondiaux plus stricts. Associées à l'orchestration par jumeau numérique, ces avancées améliorent le rendement net global du circuit, justifiant des dépenses d'investissement premium même dans un contexte de volatilité des prix des matières premières. Les fournisseurs intégrés peuvent offrir une optimisation « de la mine au broyeur jusqu'au marché » et assurer une fidélisation durable des clients à travers les stades de traitement.

Par secteur d'utilisation finale : le recyclage émerge

Les sociétés minières de minéraux/minerais ont encore généré 57,95 % de la taille du marché des équipements de traitement des minéraux en 2025. Pourtant, les transformateurs de métaux secondaires affichent le TCAC le plus marqué, à 6,05 %, d'ici 2031, alors que les gouvernements légifèrent des mandats d'économie circulaire. Les installations de minerai urbain pour batteries de véhicules électriques usagées nécessitent des déchiqueteurs, des réacteurs hydrométallurgiques et des précipitateurs de cobalt-nickel conçus pour des alimentations à forte teneur en impuretés. Les transformateurs sous contrat gèrent des concentrés multi-clients, stimulant la demande de trémies à commutation rapide et de logiques de contrôle flexibles.

Alors que les sidérurgistes expérimentent des modules de fer directement réduit à faible teneur en carbone, les mélanges de ferrailles ouvrent de nouveaux canaux pour des lignes de pelletisation compactes et des équipements de fer briquetté à chaud. Les frontières entre utilisateurs finaux s'estompent : les mineurs investissent dans le recyclage pour obtenir des crédits ESG, tandis que les recycleurs explorent l'approvisionnement en amont. Une telle pollinisation croisée diversifie les sources de revenus et soutient une expansion régulière du marché des équipements de traitement des minéraux.

Analyse géographique

L'Asie-Pacifique, avec 67,92 % du chiffre d'affaires de 2025, demeure le noyau du marché des équipements de traitement des minéraux. Le vaste réseau de fonderie et de raffinage de la Chine absorbe des concasseurs, broyeurs et unités de filtration à une échelle sans précédent. Les grands groupes australiens de minerai de fer s'engagent à une capacité supérieure à 700 Mt/an, soutenant les modernisations HPGR et de criblage, tandis que les projets de nickel latéritique indonésiens spécifient des autoclaves et des liaisons d'usines à acide. Le programme d'incitations liées à la production indien pour les minéraux critiques et les réformes du code minier stimulent le développement en champ vierge du lithium et du graphite, sous-tendant une demande incrémentielle en équipements de 2025 à 2030.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide, à 9,82 %, d'ici 2031, alors que l'Arabie Saoudite, la Namibie et l'Angola déploient des capitaux souverains pour monétiser leurs ressources en phosphate, cuivre et terres rares. Les usines de dessalement alimentées par l'énergie solaire alimentent des concentrateurs à forte consommation d'eau, réduisant les coûts opérationnels unitaires. Le complexe mégaphosphate de Ma'aden illustre les flux intégrés mine-engrais, capturant des contrats de service pour les pompes, les épaississeurs et les sécheurs rotatifs. Des centres de maintenance localisés à Durban, Mascate et Tema atténuent les retards logistiques, favorisant les équipementiers qui investissent dans des techniciens sur le terrain. L'Amérique du Nord et l'Europe enregistrent des taux de croissance à un chiffre moyen, ancrés par des agendas de sécurité des chaînes d'approvisionnement. Les subventions fédérales des États-Unis accélèrent les raffineries domestiques d'hydroxyde de lithium, bénéficiant aux spécialistes des fours à calcination et des cristalliseurs. La loi européenne sur les matières premières critiques subventionne la séparation des terres rares et le recyclage des batteries, stimulant les commandes d'installations de flottation en colonne et d'hydrométallurgie. Le triangle lithium d'Amérique du Sud conserve son élan, bien que les restrictions d'utilisation de l'eau dans les hautes Andes favorisent l'adoption de modules d'extraction directe du lithium (DLE) consommant moins de saumure. La géopolitique, les impératifs ESG et le nationalisme des ressources reconfigurent conjointement les schémas d'approvisionnement régionaux en équipements, soutenant une croissance généralisée du marché des équipements de traitement des minéraux.

Paysage réglementaire

La réglementation relative aux équipements de traitement des minéraux est façonnée par le contrôle des émissions, la sécurité des machines et les régimes d'homologation des équipements sur site minier. Aux États-Unis, la conformité en matière d'émissions atmosphériques pour les opérations de concassage, broyage et criblage est régie par les normes de performance pour les nouvelles sources (New Source Performance Standards) de l'EPA, notamment le 40 CFR Part 60 Subpart OOO pour les usines de traitement de minéraux non métalliques et le Subpart LL pour les usines de traitement de minéraux métalliques, qui favorisent l'adoption de systèmes de contrôle des poussières surveillés et de pratiques d'étalonnage documentées pour les dispositifs de contrôle. La sécurité et les homologations des équipements sur site minier sont également encadrées par les exigences de la MSHA en vertu du 30 CFR Chapter I Subchapter B, couvrant les filières d'essai et d'homologation pour les produits miniers tels que les équipements entraînés par moteur électrique et les systèmes de sécurité associés.

En Europe, les exigences de sécurité des machines applicables aux équipements de traitement et de tri comprennent les normes CEN telles que l'EN 1009-5:2020, appliquée aux exigences de sécurité spécifiques des machines de nettoyage, de recyclage et de tri. Par ailleurs, le règlement (UE) 2025/14 (adopté en décembre 2024) établit les exigences d'homologation de type UE et de surveillance du marché pour les engins mobiles non routiers circulant sur la voie publique, avec des dispositions transitoires s'étendant jusqu'au 29 janvier 2036, ce qui affecte la planification de conformité des équipementiers pour les actifs de traitement mobiles et transportés. En juin 2026, la MSHA a finalisé une règle supprimant les exigences d'homologation de résistance à la flamme désuètes pour les convoyeurs à bande dans les mines de charbon souterraines (entrée en vigueur le 27 juillet 2026), reflétant la modernisation continue des cadres de conformité en matière de sécurité minière, susceptible d'affecter les spécifications des composants et la documentation d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur des équipements de traitement des minéraux s'étend des intrants en amont, comprenant les pièces moulées et forgées, les alliages résistants à l'usure, les moteurs, les boîtes de vitesses, les systèmes hydrauliques, les capteurs et l'automatisation, ainsi que les médias de filtration, jusqu'à la conception, la fabrication et les essais de réception en usine par les équipementiers, puis à l'ingénierie d'usine pilotée par des EPC/EPCM, à l'intégration sur site, à la mise en service et aux services tout au long du cycle de vie. Les partenariats avec les sociétés d'ingénierie et d'EPCM restent une voie d'accès majeure au marché pour les grands ensembles de concentration et de valorisation, car ces sociétés consolident les achats sur l'ensemble des circuits de comminution, de séparation et de déshydratation, tandis que les équipementiers se différencient par leur savoir-faire de procédé propriétaire, leurs couches de contrôle numérique et leurs garanties de performance.

En aval, le marché des pièces détachées, comprenant les pièces de rechange, les pièces d'usure, les relinings, les remises à neuf, les services sur site et la surveillance à distance, est stratégiquement important car les opérateurs se concentrent sur la disponibilité et le contrôle du coût par tonne dans un contexte d'utilisation accrue et de minerais plus difficiles à traiter. Les calendriers des projets peuvent dépendre des délais de livraison et de la disponibilité des composants et consommables critiques, des retards de livraison d'équipements de 9 à 12 mois ayant été signalés en 2025 pour certains projets critiques de traitement de minéraux. Cela a soutenu la demande de centres de service locaux, d'accords de service pluriannuels et de stratégies de localisation de la chaîne d'approvisionnement, en particulier pour les corps broyants, les revêtements de broyeurs, les consommables de filtration et les pièces de rechange d'automatisation utilisés dans les circuits à haut débit.

Paysage concurrentiel

Le marché des équipements de traitement des minéraux présente une concentration modérée, avec des acteurs majeurs tels que FLSmidth qui étend sa suite numérique en intégrant un contrôle de processus avancé dans ses concentrateurs gravitationnels Knelson, permettant des tableaux de bord de réconciliation à l'échelle de la mine. Metso continue de déployer des systèmes de grillage modulaires prêts à l'hydrogène, capturant l'avantage du premier entrant dans les diagrammes de procédé de métaux pour batteries à faible teneur en carbone. La division de traitement des roches de Sandvik bénéficie d'une base installée croissante de foreuses de surface hybrides équipées de capteurs de classement du minerai en fosse.

Weir Group exploite sa plateforme d'optimisation de charge utile Motion Metrics pour vendre des kits de pièces de rechange, augmentant la marge sur cycle de vie par machine. L'acquisition en mai 2024 d'Epiroc ajoute des capacités d'automatisation souterraine, positionnant l'entreprise pour des contrats numériques indépendants de la flotte. Des concurrents émergents tels que TOMRA, Eriez et Glencore Technology se concentrent sur des niches de séparation et de tri du minerai spécialisées, utilisant des garanties de performance pour supplanter les acteurs établis dans les expansions sur sites existants.

Les collaborations stratégiques s'intensifient : les équipementiers s'associent à des fournisseurs cloud pour une infrastructure de télémétrie sécurisée, et à des fournisseurs de produits chimiques pour co-développer des packages réactifs-plus-équipements pour les minerais complexes. Les accréditations en matière de durabilité constituent de nouveaux terrains de concurrence ; les fournisseurs publient des empreintes carbone du berceau à la barrière et proposent des programmes de remise à neuf qui prolongent les cycles de vie des équipements. Alors que la concurrence par les prix persiste sur les lignes de concasseurs matures, la différenciation pivote vers les garanties de débit, les accords de niveau de service pour le support à distance et la formation complète des techniciens locaux, consolidant davantage les relations clients au sein du marché des équipements de traitement des minéraux.

Leaders du secteur des équipements de traitement des minéraux

FLSmidth A/S

Komatsu Ltd

Sandvik AB

Weir Group

Metso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La décarbonation, les contraintes hydriques et la complexité des minerais font évoluer la demande d'équipements au-delà de la comminution conventionnelle vers des schémas de traitement intégrés qui réduisent l'intensité énergétique par tonne et améliorent la récupération de l'eau. Une opportunité claire réside dans les mises à niveau de déshydratation et de filtration liées à la réduction des risques liés aux résidus et à la gestion responsable de l'eau, en cohérence avec l'accent mis par les équipementiers sur les accords de service pluriannuels de cycle de vie de filtration (par exemple, Metso a signé deux accords de services de cycle de vie pluriannuels totalisant 60 millions d'EUR en juin 2026 pour le support des filtres Larox PF dans les opérations cuivre et plomb/zinc). Les fournisseurs qui regroupent équipements, contrôle de procédé et accords de niveau de service dans les étapes de concentration et de déshydratation peuvent répondre à ces schémas d'achat.

La numérisation et l'électrification élargissent également le périmètre adressable autour des usines de traitement, y compris les capteurs, le contrôle de procédé avancé et les opérations à distance, qui contribuent à stabiliser la récupération face à une alimentation variable. Le déploiement pratique d'équipements électriques à batterie dans des environnements miniers exigeants (par exemple, Normet a signalé le déploiement réussi en cycle quotidien de machines électriques à batterie SmartDrive à Oyu Tolgoi en Mongolie en juin 2026) soutient les programmes d'électrification des mines, qui coïncident souvent avec des mises à niveau des concasseurs, pompes, systèmes de ventilation et architectures de contrôle d'usine. La circularité et le retraitement constituent un autre réservoir de demande, de grands mineurs faisant état d'une production notable liée aux initiatives de circularité, comme Vale, qui a déclaré 26 millions de tonnes de minerai de fer produites en 2025 grâce à des initiatives de circularité, ce qui entretient l'intérêt pour des ensembles de séparation, de classification et de déshydratation adaptés au rétrofit pour le retraitement des résidus et des stocks.

Développements récents du secteur

- Juillet 2026 : FLSmidth s'est vu attribuer un contrat pluriannuel pour fournir des solutions complètes de revêtement de broyeurs pour une mine d'or dans la région Australie-Asie du Sud-Est (ASEA). Cette attribution renforce le positionnement de FLSmidth axé sur les consommables et les services dans la comminution, où la performance des revêtements et la planification des changements influencent directement la disponibilité de l'usine.

- Juin 2026 : Sandvik a signé un accord pour acquérir la société italienne Diemme Filtration, spécialiste des filtres-presses haute performance pour l'industrie minière, avec l'intention de créer une nouvelle division Filtration au sein de Rock Processing. Cette opération élargit l'exposition de Sandvik aux besoins de gestion des résidus et de récupération d'eau, alignant plus étroitement son portefeuille sur la demande de déshydratation dans les schémas modernes de concentration.

- Mai 2026 : FLSmidth a reçu une commande d'environ 300 millions de DKK pour fournir des technologies clés destinées à un projet de valorisation de minerai de fer BHQ en Asie du Sud, comprenant des HPGR, des broyeurs à corps agités et une technologie de flottation. Cette commande souligne l'investissement continu dans des circuits de valorisation à haute intensité conçus pour traiter des minerais de plus faible teneur et plus difficiles à valoriser, tout en mettant l'accent sur une comminution économe en énergie et une séparation axée sur la récupération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les équipements utilisés pour transformer le minerai extrait en produits minéraux utilisables, de la réduction de taille primaire à la séparation et aux étapes de traitement associées. Les revenus sont mesurés comme les ventes d'équipements plus les fournitures associées.

Exclusions du périmètre : nous excluons les outils miniers en amont utilisés uniquement pour le forage, l'abattage à l'explosif ou le transport, ainsi que les services autonomes de construction d'usine et de travaux de génie civil.

Aperçu de la segmentation

- Par secteur minier

- Bauxite

- Cuivre

- Fer

- Lithium

- Nickel

- Éléments de terres rares

- Or et métaux précieux

- Autres

- Par équipement

- Concasseurs et broyeurs

- Cribles et séparateurs

- Alimentateurs et convoyeurs

- Foreuses et brise-roches

- Épaississement et clarification

- Cellules de flottation

- Séparateurs magnétiques et gravitationnels

- Pompes et vannes

- Filtration et déshydratation

- Par stade de traitement

- Concassage et broyage

- Criblage et tri

- Concentration (flottation/séparation)

- Déshydratation

- Manutention des matériaux

- Par secteur d'utilisation finale

- Sociétés minières de minéraux/minerais

- Installations de traitement sous contrat

- Recyclage et métaux secondaires

- Agrégats et construction

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Australie

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du modèle et établir des fourchettes réalistes de demande d'équipements par région et par activité minérale. Nous avons consulté des ensembles de données et publications publics relatifs à l'industrie minière et industrielle, tels que les résumés des matières premières minérales de l'USGS, les indicateurs macroéconomiques et de matières premières de la Banque mondiale, les statistiques commerciales UN Comtrade, ainsi que les divulgations pays de l'EITI qui traitent des portefeuilles de projets miniers.

Pour relier la demande d'équipements à l'activité sur le terrain, nous avons également examiné des sources telles que les services géologiques nationaux et les ministères des mines, des articles évalués par des pairs sur les schémas de comminution et de séparation, ainsi que des avis douaniers et d'appels d'offres sélectionnés signalant de nouvelles constructions d'usines et des rétrofits. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour recouper les ajouts de capacité, le ton des dépenses d'investissement et les délais de livraison. Le cas échéant, des abonnements payants fournissant des données financières et de renseignement sur les entreprises, ainsi que des bases de données de brevets, ont été utilisés pour confirmer les axes de focalisation produit et le calendrier des déploiements technologiques. Ce ne sont que des exemples illustratifs, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est acheté, du moment où cela est remplacé, et de l'évolution des prix pour les principaux groupes d'équipements tels que les concasseurs et broyeurs, les cribles et séparateurs, et d'autres équipements de traitement. Nous avons échangé avec un ensemble de dirigeants axés sur les équipements, de responsables des opérations et de la maintenance sur les sites miniers, et de gestionnaires impliqués dans la planification et l'approvisionnement des projets, puis avons utilisé ces informations pour affiner les hypothèses par activité minérale et par région.

Pour un marché mondial comme celui-ci, les vérifications ont été réparties entre l'APAC, l'EMEA et les Amériques afin de refléter les différences de cycles de projets, de stratégies de traitement locales et de dépendance aux importations, sans surajuster à une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 18 % | APAC : 41 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Petits acteurs : 18 % | Managers : 43 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où l'activité minière et de traitement est reconstituée à partir de la production minérale et des signaux de projets, puis traduite en demande d'équipements à l'aide de schémas d'usine types et de cycles de remplacement. Une fois le réservoir de demande créé, il est converti en valeur à l'aide de fourchettes de prix représentatives par grandes classes d'équipements et par région, puis ajusté pour tenir compte des évolutions de mix.

Pour maintenir des totaux réalistes, nous avons corroboré le modèle avec des approximations ascendantes sélectives, telles que des volumes d'expédition d'équipements échantillonnés à partir de divulgations, des vérifications de canaux sur les délais et des fourchettes ASP x unités pour des articles à forte valeur comme les concasseurs, broyeurs et séparateurs. Les intrants ayant façonné le modèle comprennent les tendances d'intensité de dépenses d'investissement pour les nouvelles capacités de traitement, la teneur du minerai et l'intensité de comminution (qui affecte les charges de concassage et de broyage), l'adoption de circuits économes en énergie tels que les mises à niveau pilotées par HPGR, le mix entre pièces détachées et nouvelles constructions, et les cycles d'investissement liés aux matières premières pour des minéraux tels que le cuivre, le fer, le lithium, le nickel et les terres rares.

Les prévisions s'appuient sur une analyse de scénarios, car les approbations de projets et les prix des matières premières peuvent varier fortement, et les avis d'experts aident à établir un calendrier réaliste pour les expansions et les projets différés. Lorsque l'information était limitée pour les petits pays ou les minéraux de niche, nous avons utilisé des indicateurs proxy tels que la production minérale régionale et les schémas d'importation pour combler les lacunes, puis les résultats ont été revérifiés à l'aide des retours d'entretiens avant finalisation.

Validation des données et cycle de mise à jour

La validation se fait par triangulation des résultats du modèle avec des signaux indépendants tels que l'orientation des dépenses d'investissement minier régionales, les schémas d'importation d'équipements et le rythme observé des expansions et des rénovations d'usines. Les valeurs aberrantes sont examinées, et lorsqu'un chiffre semble trop élevé ou trop bas, les hypothèses associées, telles que le taux de remplacement, la fourchette de prix ou le calendrier du projet, sont revues avant validation finale.

Un processus d'examen analyste en plusieurs étapes est suivi afin que la logique, les calculs et les traitements de périmètre restent cohérents entre les régions et les catégories d'équipements. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des variations brutales des prix des matières premières, des approbations majeures de projets ou des contraintes d'approvisionnement susceptibles de retarder les livraisons. Juste avant la livraison, nous effectuons une nouvelle passe pour intégrer les derniers signaux publics et les vérifications basées sur les entretiens, afin que les clients reçoivent une vision actualisée.

Comparaison du dimensionnement du marché des équipements de traitement des minéraux de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les équipements de traitement des minéraux peuvent sembler très éloignés les uns des autres, car chaque étude délimite différemment les types d'équipements et les étapes de traitement, puis applique ses propres hypothèses de prix et de cycle. Nous observons également des écarts lorsque certaines estimations traitent l'activité minière comme un simple proxy des ventes d'équipements sans vérifier le calendrier de remplacement et la demande de rétrofit.

L'écart principal provient du fait que les ensembles de concassage et de broyage seuls soient comptabilisés indépendamment ou regroupés avec des catégories adjacentes, telles que la machinerie minière au sens large et la valeur d'ingénierie complète des usines, ce qui peut faire varier considérablement les totaux. Certaines prévisions intègrent également des cycles ascendants agressifs des matières premières ou utilisent des taux de change fixes, ce qui peut inflater ou compresser la valeur en USD selon l'année choisie. En maintenant un périmètre centré sur les groupes d'équipements de traitement et en testant la progression des prix et les cycles de remplacement par le biais d'entretiens, Mordor Intelligence relie le chiffre de 2026 à un réservoir de demande d'équipements qui peut être expliqué et reproduit.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,59 milliards d'USD (2026) | |

| Revue spécialisée A | 7,42 milliards d'USD (2025) | Ce chiffre reflète une catégorie combinée plus étroite, axée sur les équipements de concassage, de criblage et de traitement, et peut exclure une valeur plus large de séparation et d'équipements de procédé qui est comptabilisée dans des schémas complets de traitement des minéraux. |

| Éditeur sectoriel B | 13,14 milliards d'USD (2024) | Certaines synthèses intègrent des applications agrégées et appliquent un cycle de projet plus lent avec moins d'accent sur les développements de traitement des minéraux pour batteries, ce qui modifie le volume implicite et le mix de tarification par rapport à un réservoir de demande dominé par l'activité minière. |

La dispersion des valeurs publiées suit principalement des choix de périmètre et de conversion, notamment ce qui est inclus au-delà des équipements d'usine de base et la manière dont la tarification est projetée par région. Lorsque le périmètre est maintenu cohérent et que les variables clés sont rattachées à une activité minière et de traitement observable, la taille de marché qui en résulte devient plus facile à réconcilier et à suivre d'année en année, ce qui aide les décideurs à planifier avec moins de surprises.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de traitement des minéraux en 2026 ?

La taille du marché des équipements de traitement des minéraux s'établit à 18,59 milliards USD en 2026 et devrait atteindre 24,44 milliards USD d'ici 2031.

Quelle région domine la demande d'équipements de traitement des minéraux ?

L'Asie-Pacifique est en tête avec une part de chiffre d'affaires de 67,92 %, portée par la grande capacité de traitement de la Chine et les opérations à haut débit de minerai de fer en Australie.

Quelle catégorie d'équipements connaît la croissance la plus rapide ?

Les cellules de flottation affichent le TCAC le plus rapide, à 5,88 %, car la baisse des teneurs en minerai nécessite une séparation plus efficace pour maintenir la récupération du métal.

Pourquoi les équipements de traitement du lithium sont-ils très demandés ?

Les chaînes d'approvisionnement en métaux pour batteries nécessitent des matières premières ultra-pures, ce qui incite les projets lithium à investir dans des circuits spécialisés de grillage, de lixiviation et de cristallisation.

Comment les réglementations ESG affectent-elles les achats d'équipements ?

Des règles plus strictes sur les particules fines et les émissions de carbone stimulent les investissements dans les systèmes de contrôle des poussières, le broyage économe en énergie et les systèmes de recyclage de l'eau, influençant les décisions globales en matière de dépenses d'investissement.

Dernière mise à jour de la page le: