Taille et Part du Marché des Fils Filaments Polyester

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 69.40 Millions de tonnes |

| Volume du Marché (2031) | 89.94 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fils Filaments Polyester par Mordor Intelligence

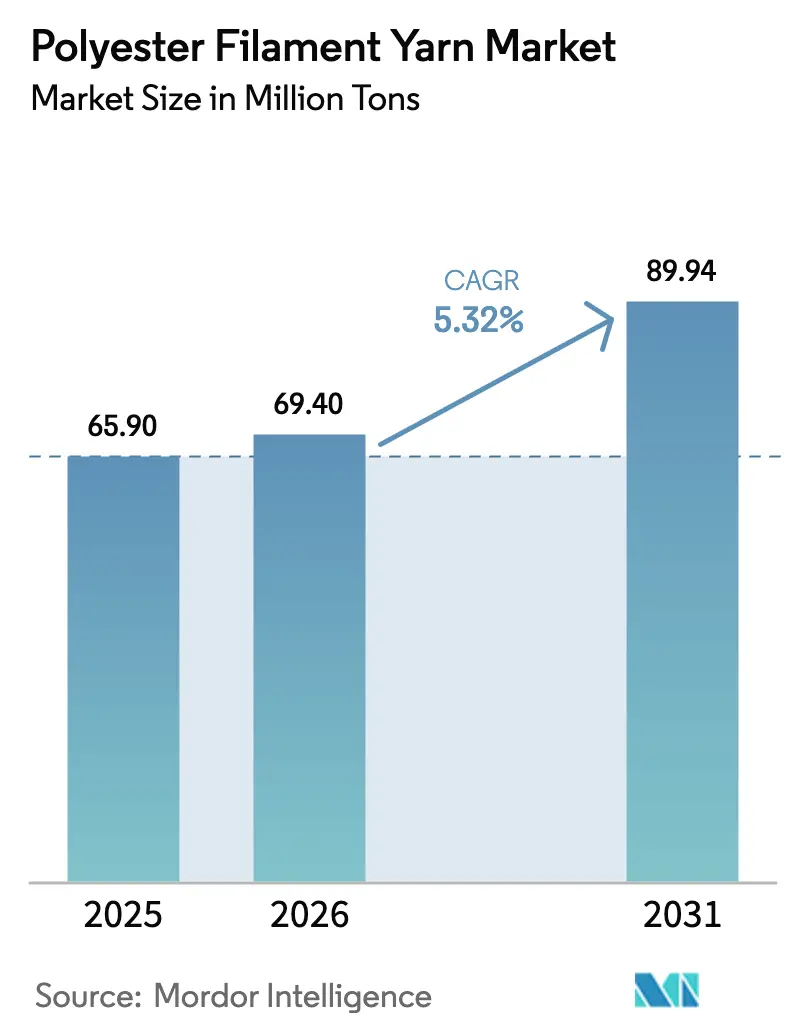

La taille du Marché des Fils Filaments Polyester devrait augmenter de 65,90 millions de tonnes en 2025 à 69,40 millions de tonnes en 2026 et atteindre 89,94 millions de tonnes d'ici 2031, avec un CAGR de 5,32% sur la période 2026-2031. Une chute des prix de l'acide téréphtalique purifié et du monoéthylène glycol lors du cycle baissier pétrochimique de 2025 a fixé des coûts d'intrants plus bas pour les producteurs intégrés, encourageant les ajouts de capacité tout en comprimant les marges des filateurs indépendants. Les cycles de mode post-pandémie se sont encore raccourcis, poussant les marques d'habillement à exiger des livraisons de fils en flux tendu et orientant les achats vers des fournisseurs verticalement intégrés qui maintiennent des stocks tampons de fils pré-orientés et entièrement étirés. Le fil filament polyester recyclé a gagné du terrain à mesure que les marques et les régulateurs ont renforcé les règles d'économie circulaire, créant un segment premium qui se négocie désormais au-dessus des équivalents vierges. Parallèlement, la technologie de teinture en masse, le tricotage sans couture en 3D et d'autres innovations économes en ressources ont amélioré la proposition de valeur du polyester face au coton et à la soie, soutenant la substitution à long terme dans l'habillement, l'ameublement et les tissus industriels.

Principaux Enseignements du Rapport

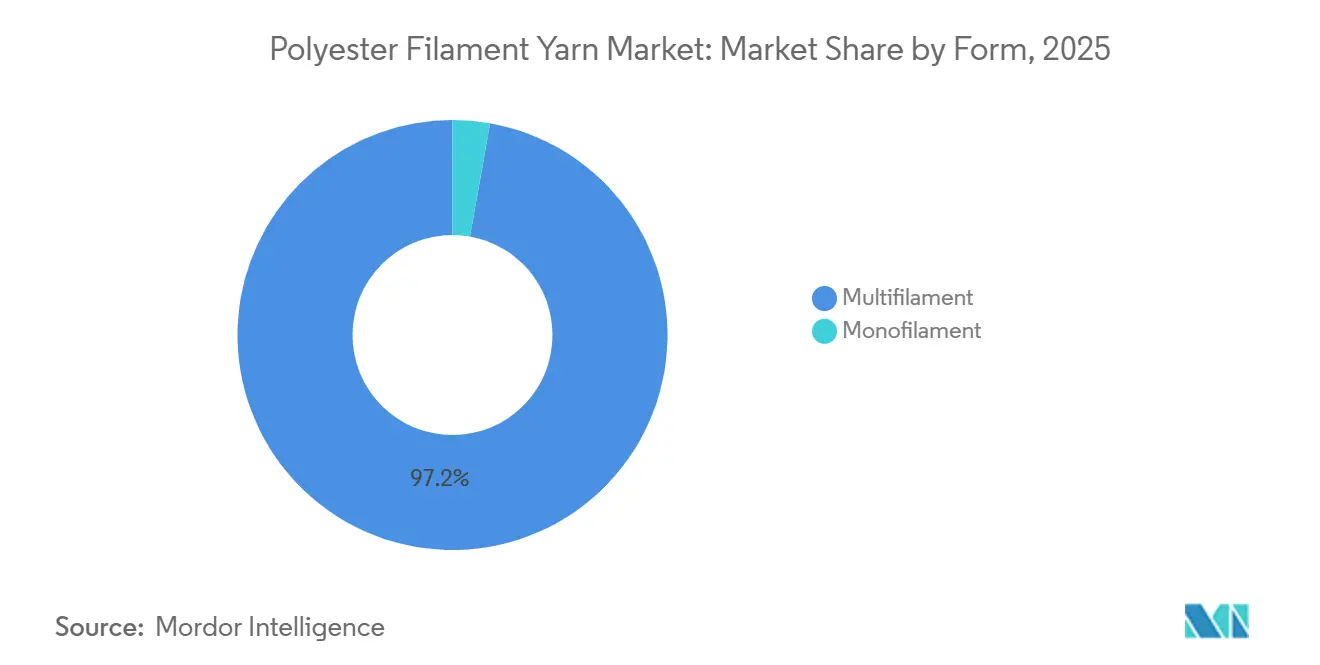

- Par forme, le multifilament a capturé 97,21% du volume de 2025 et progresse à un CAGR de 5,39% jusqu'en 2031.

- Par type de produit, le fil texturé étiré a détenu 68,72% de la part du marché des fils filaments polyester en 2025 et progresse à un CAGR de 5,87% jusqu'en 2031.

- Par denier, le fil filament polyester fin a détenu 49,29% de la part de marché en 2025 et progresse à un CAGR de 5,73% jusqu'en 2031.

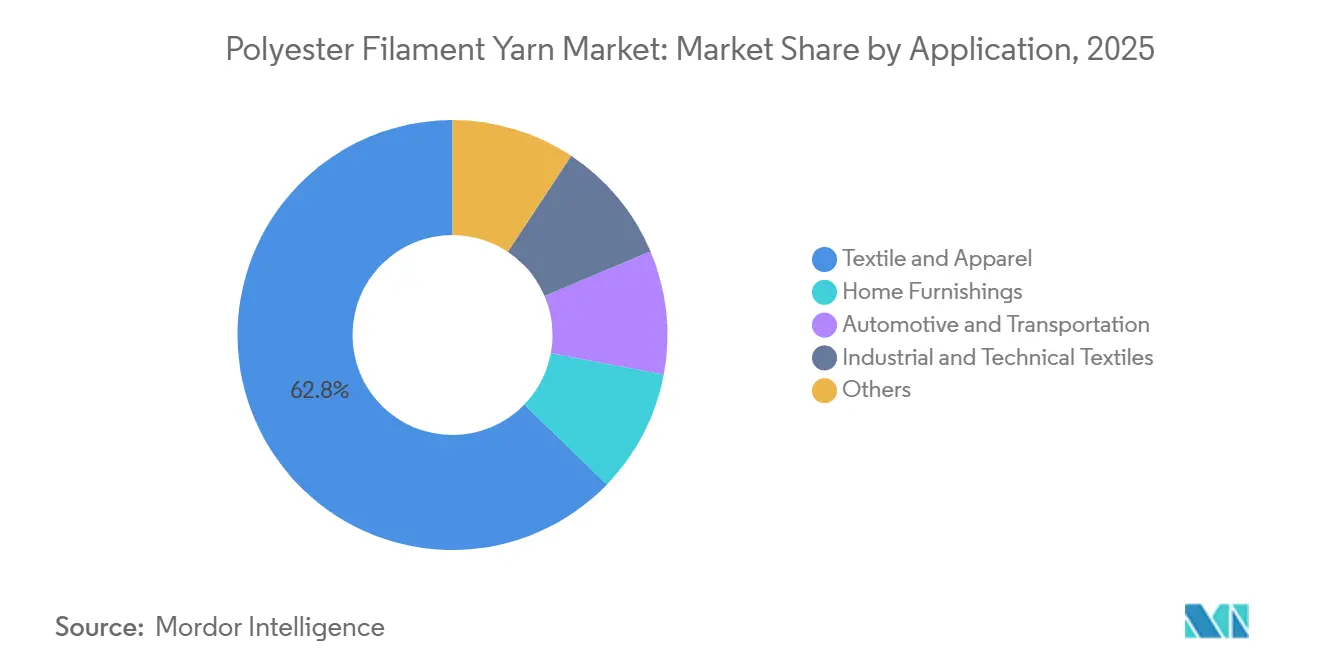

- Par application, le textile et l'habillement ont représenté 62,75% de la taille du marché des fils filaments polyester en 2025, et les textiles industriels et techniques se développent à un CAGR de 7,88% jusqu'en 2031.

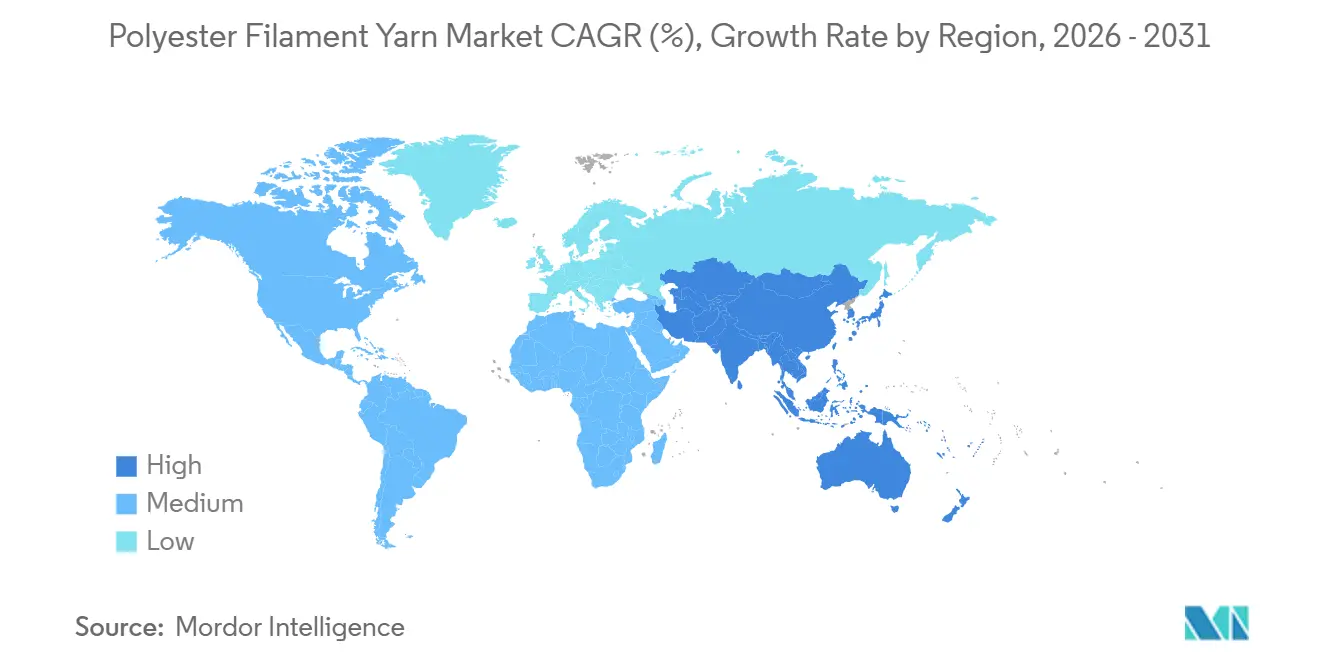

- Par géographie, l'Asie-Pacifique a commandé 92,11% de la part des revenus en 2025 et se développe à un CAGR de 5,47% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fils Filaments Polyester

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom de la demande de fils filaments polyester tiré par l'habillement et la mode | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Avantage coût-performance par rapport au coton et à la soie | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansions de capacité et localisation de la chaîne d'approvisionnement en Asie-Pacifique | +1.5% | Asie-Pacifique (Chine, Inde, Vietnam, Bangladesh) | Court terme (≤ 2 ans) |

| Adoption du polyester recyclé pour atteindre les objectifs de durabilité | +0.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration du vêtement sans couture tricoté en 3D | +0.4% | Europe (Portugal, Italie), Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la Demande de Fils Filaments Polyester Tiré par l'Habillement et la Mode

En 2024, les revenus ont bondi, soulignant la domination du polyester dans les collections à délais d'exécution ultra-courts. La préférence de l'industrie de l'athleisure pour les mélanges polyester à évacuation de l'humidité est restée évidente. Les marques contournent désormais les achats saisonniers traditionnels, poussant les filateurs à stocker des fils pré-orientés et entièrement étirés pour une texturation rapide en aval. Inditex a intégré le polyester recyclé dans ses lignes principales, en accord avec la règle du passeport numérique Écoconception européen entrée en vigueur en 2024[1]Commission européenne, "Règlement sur l'écoconception pour des produits durables," ec.europa.eu . Cette démarche a différencié le marché des fils filaments polyester en grades vierges de commodité et en lots certifiés recyclés premium, ces derniers bénéficiant de primes dans le cadre d'accords d'enlèvement à long terme. Parallèlement, la stagnation des ventes en 2024 a orienté les efforts de recherche et développement vers des pilotes de polyester biosourcé, qui en sont encore à leurs balbutiements.

Avantage Coût-Performance par Rapport au Coton et à la Soie

En 2026, les coûts à destination du polyester devraient être significativement inférieurs aux prix du coton, un changement motivé par la hausse des coûts de conformité liés aux réglementations américaines sur le travail forcé dans le coton. Dans une décision stratégique, le Bangladesh a supprimé l'impôt sur le revenu anticipé sur les matières premières polyester, le ramenant à zéro, tout en imposant une taxe sur le coton. Cette décision accélère la transition vers les fibres synthétiques. Le polyester microfilament, désormais disponible en dessous de 50 deniers, atteint une texture semblable à la soie à une fraction du prix, entraînant une forte adoption dans la tenue formelle de milieu de gamme. Malgré une surcapacité anticipée en 2025, les géants du secteur ont réussi à maintenir des marges bénéficiaires à deux chiffres, grâce à leur stratégie de pré-réservation d'acide téréphtalique purifié bon marché. Le paysage concurrentiel favorise de plus en plus les chaînes de valeur entièrement intégrées, mieux positionnées pour naviguer dans les fluctuations des prix des matières premières.

Expansions de Capacité et Localisation de la Chaîne d'Approvisionnement en Asie-Pacifique

En 2025, la politique « anti-innovation » de Pékin a limité les nouvelles lignes, une baisse par rapport aux niveaux précédents de 2023. En 2025, l'Inde a produit moins que la demande, mais le programme ambitieux de Reliance Industries Limited est destiné à combler cet écart d'ici 2027. En 2024, le Vietnam a extrait une quantité significative, une part notable étant réexportée vers la Chine. Pendant ce temps, STK Vietnam a fixé ses objectifs sur l'augmentation de la part de fil recyclé d'ici 2027. La forte dépendance du Bangladesh aux importations souligne une opportunité significative pour des usines de recyclage intégré à moyenne échelle. Ces usines pourraient contourner les éventuelles représailles chinoises et éviter l'examen des tarifs douaniers occidentaux.

Adoption du Polyester Recyclé pour Atteindre les Objectifs de Durabilité

En 2023, la capacité mondiale de recyclage a atteint des niveaux significatifs, avec une écrasante majorité provenant de boucles bouteille-à-fibre, laissant les initiatives textile-à-textile loin derrière. Filatex India Limited est prête à combler cet écart avec son unité de déchets textiles, prévue pour un lancement en septembre 2026. Pendant ce temps, la prise de contrôle stratégique de Dhunseri par Indorama Ventures Public Company Limited souligne non seulement la consolidation du secteur, mais renforce également ses ambitions, visant un objectif substantiel d'ici 2025. En réponse à la directive de l'UE imposant 50% de polyester recyclé dans les vêtements d'ici 2030, les marques se précipitent pour sécuriser des volumes certifiés GRS, entraînant une prime notable par rapport aux approvisionnements vierges traditionnels. Malgré les promesses du recyclage chimique, sa capacité reste limitée, freinée par des coûts plus élevés par rapport aux voies mécaniques.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'acide téréphtalique purifié et du monoéthylène glycol | -0.7% | Mondial, aigu chez les producteurs non intégrés | Court terme (≤ 2 ans) |

| Renforcement des normes environnementales et d'émissions de COV | -0.5% | Europe, Chine, en expansion vers l'Inde | Moyen terme (2-4 ans) |

| Risque de substitution par des fibres biosourcées (PLA, PHA) | -0.2% | Segments de niche en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acide Téréphtalique Purifié et du Monoéthylène Glycol

Fin 2025, un rebond des prix au comptant de l'acide téréphtalique purifié a relevé les écarts américains, dépassant ceux de la Chine. Cette disparité a ouvert la porte à des opportunités d'arbitrage pour les grands acteurs intégrés. Cependant, les filateurs indépendants ont subi une pression, avec des marges se resserrant. Pendant ce temps, alors que les prix européens grimpaient, les cotations asiatiques ont baissé, mettant en évidence l'incertitude amplifiée par les divergences des fluctuations du monoéthylène glycol. Au Bangladesh, une incitation financière sur les exportations de flocons de PET draine les matières premières nationales. Cela a entraîné une hausse des importations de granulés, qui commandent désormais des primes. Compte tenu de ces dynamiques, la croissance des capacités devrait se concentrer autour des raffineurs intégrés habiles à naviguer dans les cycles des matières premières, signalant une accélération de la consolidation.

Renforcement des Normes Environnementales et d'Émissions de Composés Organiques Volatils

Dans le cadre de sa directive révisée sur les émissions industrielles, l'UE impose des plafonds plus stricts sur les composés organiques volatils, les oxydes d'azote et les particules dans la finition textile, avec des délais s'étendant jusqu'en 2028. La règle mise à jour GB 4287-2012 de la Chine exige désormais une surveillance continue et une oxydation catalytique[2]Ministère de l'Écologie et de l'Environnement de Chine, "Révision des normes COV GB 4287-2012," mee.gov.cn . En Europe, les lignes d'Oxxynova, Artlant, INEOS et Indorama Ventures Public Company Limited à Rotterdam ont été fermées car les dépenses de modernisation dépassaient la valeur de leurs actifs résiduels. Alors que les nouvelles usines en Asie intègrent le traitement des composés organiques volatils dès leur conception, les installations plus anciennes en Occident se tournent vers les lignes de recyclage, bénéficiant de charges réglementaires allégées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Le Multifilament Consolide sa Domination dans Toutes les Applications

Le multifilament a représenté 97,21% du volume de 2025 et progressera à un CAGR de 5,39% jusqu'en 2031, soutenu par les acheteurs de l'habillement, de l'ameublement et de l'industrie qui apprécient son drapé, sa résistance et sa teignabilité. Le multifilament a consolidé son rôle central sur le marché des fils filaments polyester. Bien que le monofilament joue un rôle crucial dans les lignes de pêche, la filtration et les sutures, sa part de marché limitée restreint son potentiel de croissance. Le multifilament teint en masse, qui économise une quantité significative d'eau et d'énergie par rapport à la teinture en pièce traditionnelle, connaît une adoption croissante dans le rembourrage et les intérieurs automobiles. Le multifilament est également utilisé pour produire des moquettes automobiles plus légères qui répondent aux exigences de charge en fibres du secteur. La tendance des vêtements à cartographie corporelle dans le tricotage sans couture en 3D repose sur l'élasticité du multifilament, stimulant la demande de variantes recyclées premium certifiées au Portugal et en Italie.

L'expansion du multifilament est une réponse à l'évolution des exigences techniques. Un meilleur contrôle du frisage dans le polyester produit une meilleure résistance au boulochage, en faisant un choix privilégié pour la literie et les rideaux. Le multifilament recyclé a désormais obtenu une part notable du marché du denim. La demande accrue d'ameublement pour bureau à domicile après 2024 renforce le marché du multifilament de denier moyen dans le rembourrage de sièges. Dans le même temps, les variantes de faible denier connaissent une forte demande pour l'athleisure et les blouses médicales. Dans le domaine médical, les revêtements nano-argent introduits lors du processus de filage confèrent des propriétés antimicrobiennes, éliminant le besoin d'un bain de finition séparé. Cette innovation répond non seulement aux normes de prévention des infections nosocomiales, mais renforce également la présence du polyester dans les textiles médicaux.

Par Type de Produit : Le Fil Texturé Étiré Étend son Avance grâce à la Polyvalence de la Texturation

Le fil texturé étiré a contrôlé 68,72% du volume de 2025 et croîtra à un CAGR de 5,87%, soulignant sa prééminence sur le marché des fils filaments polyester. Alors que le fil pré-orienté sert de matière première principale, le fil entièrement étiré s'est taillé une niche, principalement dans les chemises tissées et les fils à coudre industriels. Le fil texturé étiré, avec ses caractéristiques de faible retrait et de fort volume, est apprécié dans des applications allant des tricots jersey simple et des tissus espaceurs à la literie douce au toucher. Des entités intégrées comme Tongkun Holding Group Co., Ltd. canalisent des investissements dans la texturation captive, visant des marges d'EBITDA lucratives, en contraste frappant avec les rendements gérés par les texturiseurs indépendants. De plus, la texturation par jet d'air améliore le volume sans compromettre la ténacité, élargissant la commercialisabilité du fil texturé étiré, notamment dans les housses de sièges automobiles en tricot chaîne.

Les tendances des prix renforcent davantage la position du fil texturé étiré sur le marché. L'offre de fil texturé étiré recyclé reste limitée, car les marques exigent de plus en plus des intrants certifiés, entraînant une prime notable. Le fil entièrement étiré continue d'être un incontournable dans les chemises tissées, apprécié pour sa faible élongation et sa stabilité dimensionnelle. Pendant ce temps, le fil industriel à haute ténacité connaît une hausse régulière de la demande pour des applications telles que les câbles de pneus et les courroies transporteuses, portée par un accent réglementaire accru sur la sécurité des véhicules.

Par Denier : Les Fils de Faible Denier Donnent le Rythme

Les fils de faible denier ont représenté 49,29% du volume de 2025 et se développeront à un CAGR de 5,73%. Cette croissance s'aligne sur l'évolution de l'industrie de la mode vers des tissus plus légers et respirants et sur la demande du secteur des textiles techniques pour des milieux de filtration à haute surface spécifique. À mesure que leur part augmente, ces fils de faible denier sont appelés à jouer un rôle central dans la demande future de fils filaments polyester. Pendant ce temps, les fils de denier moyen, allant de 150 à 300 deniers, continuent d'être privilégiés dans le rembourrage et les uniformes, en donnant la priorité à la durabilité sur le drapé. Les fils de denier grossier, dépassant 300 deniers, restent incontournables dans des applications telles que la sangle, les géotextiles et le mobilier d'extérieur.

Le soutien politique alimente la montée en puissance des fils de faible denier. La Mission nationale des textiles techniques de l'Inde canalise des fonds vers la recherche et le développement sur les fils de faible denier, ciblant des applications dans les articles médicaux jetables et les géotextiles. Dans le secteur automobile, les fabricants de housses de sièges optent pour des fils de moins de 100 deniers, obtenant un toucher plus doux tout en maintenant la résistance à l'abrasion. Ce choix renforce la part significative du polyester dans le contenu textile des véhicules. Par ailleurs, les fils de denier moyen bénéficient de la technologie de teinture en masse, un procédé qui réduit la consommation d'eau dans des produits comme les rideaux et les sièges de bureau. Bien que les fils de denier grossier soient confrontés à la concurrence du polypropylène dans le domaine des géotextiles, ils se taillent une niche dans les supports de gazon artificiel premium, tirant parti de la résistance inhérente aux UV du polyester.

Par Application : Les Textiles Industriels Dépassent la Croissance de l'Habillement

Le textile et l'habillement ont représenté 62,75% du volume de 2025 ; cependant, les textiles industriels et techniques progresseront à un CAGR de 7,88%, soulignant un pivot structurel sur le marché des fils filaments polyester. L'élan des infrastructures soutient les géotextiles polyester résistants aux UV et supportant de fortes charges de traction, tandis que la croissance des textiles médicaux provient des blouses et masques stérilisables. Les constructeurs automobiles spécifient le PET pour les airbags, les moquettes et les housses de sièges, en accord avec les règles de recyclage des véhicules en fin de vie.

L'ameublement bénéficie d'une croissance régulière, grâce à l'efficacité du polyester teint en masse dans la réduction de la consommation d'eau et d'énergie. La tendance de l'athleisure renforce la demande d'habillement, avec une croissance des tricots mélangés à évacuation de l'humidité. Dans les applications industrielles, le polyester supplante la toile de coton dans les courroies transporteuses en raison de sa stabilité dimensionnelle supérieure. Les agrotextiles exploitent les filets d'ombrage en polyester pour améliorer la productivité des cultures. De plus, les milieux de filtration adoptent des soufflés par fusion en polyester de faible denier, bénéficiant de leur grande surface spécifique et de leur stabilité thermique, les rendant idéaux pour les systèmes de collecte de poussière industrielle et de climatisation.

Analyse Géographique

L'Asie-Pacifique a commandé 92,11% du volume de 2025 et est en passe d'atteindre un CAGR de 5,47% jusqu'en 2031. En 2025, la Chine, adhérant aux règles anti-redondance, a limité les nouvelles lignes. Cependant, les géants intégrés Hengli Group Co., Ltd., Tongkun Holding Group Co., Ltd. et Rongsheng Petrochemical Co., Ltd. ont capitalisé sur la baisse des matières premières, sécurisant de l'acide téréphtalique purifié abordable et stimulant la croissance des revenus. Le plan ambitieux de l'Inde vise à ajouter une capacité substantielle d'acide téréphtalique purifié et de polyester d'ici 2027, comblant efficacement son déficit d'importation. Avec une production notable de fils, le Vietnam se positionne comme un hub de contournement tarifaire. Pendant ce temps, l'expansion de capacité de STK et sa vision d'un pourcentage élevé de fils recyclés soulignent un fort accent sur la durabilité. En revanche, la forte dépendance du Bangladesh aux importations le rend vulnérable aux fluctuations des matières premières.

L'Amérique du Nord, détenant une petite portion de la part mondiale, tire des bénéfices de la délocalisation de proximité vers le Mexique et des mandats de contenu recyclé. La ligne Repreve de UNIFI, Inc., renforce la capacité de fils recyclés de la région. Cependant, la production limitée d'acide téréphtalique purifié et de monoéthylène glycol maintient les prix nord-américains élevés par rapport aux standards asiatiques. De plus, la loi sur la prévention du travail forcé des Ouïghours oriente les marques de milieu de gamme vers le polyester, amplifiant la demande locale.

La part de marché de l'Europe diminue à mesure que la modernisation des usines pour se conformer aux plafonds d'émissions stricts s'avère financièrement non viable. Parallèlement, les fermetures d'usines en Europe libèrent des capacités pour l'Asie et le Moyen-Orient. La directive de l'UE pour un pourcentage significatif de polyester recyclé d'ici 2030 remodèle les stratégies d'approvisionnement. Les acheteurs pré-sécurisent désormais des volumes certifiés, souvent à prime. Notamment, les hubs de tricotage sans couture d'Italie et le secteur des textiles automobiles d'Allemagne continuent de prospérer dans des niches à haute marge.

L'Amérique du Sud connaît une croissance régulière, principalement portée par la large base de consommateurs du Brésil. Cependant, les fluctuations des devises tempèrent les investissements directs étrangers. Le Moyen-Orient et l'Afrique progressent à un rythme notable, soutenus par les installations d'acide téréphtalique purifié et de PET de Saudi Aramco, qui établissent une plateforme d'exportation compétitive. Pourtant, la fabrication limitée de vêtements en aval dans la région restreint son potentiel de capture de valeur.

Paysage Concurrentiel

Le marché des fils filaments polyester est modérément consolidé. L'adoption technologique creuse l'écart. Les grands acteurs intégrés exploitent l'analyse prédictive pour réduire l'énergie, tandis que les petites usines peinent à financer l'automatisation. La rationalisation des capacités en Europe et à Taïwan resserre l'offre, et les politiques anti-involution en Chine éliminent les usines sous-économiques. Les audits des marques exigent de plus en plus la certification ISO 14001 et GRS ; les usines non conformes perdent leurs contrats d'enlèvement, intensifiant la pression à la consolidation. Les startups de recyclage chimique ciblent la dépolymérisation mais restent à petite échelle en raison des écarts de coûts, laissant le recyclage mécanique dominant à court terme.

Leaders du Secteur des Fils Filaments Polyester

Xin Feng Ming Group

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Zhejiang Hengyi Group Co., Ltd.

Jiangsu Eastern Shenghong Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : SASA a démarré ses opérations commerciales à la plus grande unité d'acide téréphtalique purifié de Turquie à Adana, intégrant les matières premières pour les fils filaments, les fibres et les flux polymères.

- Janvier 2025 : Filatex India Limited a approuvé une expansion de 155 crores INR pour ajouter 19 800 MTPA de fil pré-orienté, 14 400 MTPA de fil entièrement étiré et 14 400 MTPA de fil texturé étiré à Dahej, avec une mise en service prévue en juin 2026.

Portée du Rapport sur le Marché Mondial des Fils Filaments Polyester

Le fil filament polyester est une fibre synthétique continue à haute résistance largement utilisée dans les textiles, l'ameublement et les applications industrielles en raison de sa durabilité et de sa polyvalence. Il est catégorisé par sa structure (mono/multifilament), sa méthode de production et sa densité linéaire (denier).

Le marché est segmenté par forme, type de produit, denier, application et géographie. Par forme, le marché est segmenté en monofilament et multifilament. Par type de produit, le marché est segmenté en fil pré-orienté (POY), fil entièrement étiré (FDY), fil texturé étiré (DTY) et autres types de produits. Par denier, le marché est segmenté en fin, moyen et grossier. Par application, le marché est segmenté en textile et habillement, ameublement, automobile et transport, textiles industriels et techniques, et autres (agriculture, sports, etc.). Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Monofilament |

| Multifilament |

| Fil Pré-Orienté (POY) |

| Fil Entièrement Étiré (FDY) |

| Fil Texturé Étiré (DTY) |

| Autres Types de Produits |

| Fin |

| Moyen |

| Grossier |

| Textile et Habillement |

| Ameublement |

| Automobile et Transport |

| Textiles Industriels et Techniques |

| Autres (Agriculture, Sports, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Forme | Monofilament | |

| Multifilament | ||

| Type de Produit | Fil Pré-Orienté (POY) | |

| Fil Entièrement Étiré (FDY) | ||

| Fil Texturé Étiré (DTY) | ||

| Autres Types de Produits | ||

| Denier | Fin | |

| Moyen | ||

| Grossier | ||

| Application | Textile et Habillement | |

| Ameublement | ||

| Automobile et Transport | ||

| Textiles Industriels et Techniques | ||

| Autres (Agriculture, Sports, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale de fils filaments polyester croîtra-t-elle jusqu'en 2031 ?

Le volume augmentera de 69,40 millions de tonnes en 2026 à 89,94 millions de tonnes d'ici 2031, reflétant un CAGR de 5,32% porté par l'habillement, l'ameublement et l'adoption des textiles techniques.

Quel type de produit domine la consommation ?

Le fil texturé étiré capture 68,72% du volume de 2025 et conserve son avance grâce à son volume, son élasticité et sa polyvalence dans les vêtements tricotés et les tissus automobiles.

Pourquoi les grades recyclés gagnent-ils des parts de marché ?

Les mandats de l'UE et des marques pour que les vêtements contiennent du polyester recyclé d'ici 2030 poussent les marques à pré-réserver des fils certifiés, permettant au filament recyclé de bénéficier de primes de prix.

Quelle région domine la production et la consommation ?

L'Asie-Pacifique représente 92,11% du volume de 2025, ancrée par de grands complexes intégrés en Chine, en Inde et au Vietnam.

Qu'est-ce qui menace les filateurs non intégrés ?

La volatilité des matières premières en acide téréphtalique purifié et en monoéthylène glycol comprime les marges des non-intégrés, tandis que des règles de composés organiques volatils plus strictes et les audits de durabilité des acheteurs augmentent les coûts de conformité que les petites usines peinent à absorber.

Dernière mise à jour de la page le: