Taille et Part du Marché des Tissus Non Tissés en Polypropylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.46 Milliards de dollars |

| Taille du Marché (2031) | 57.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

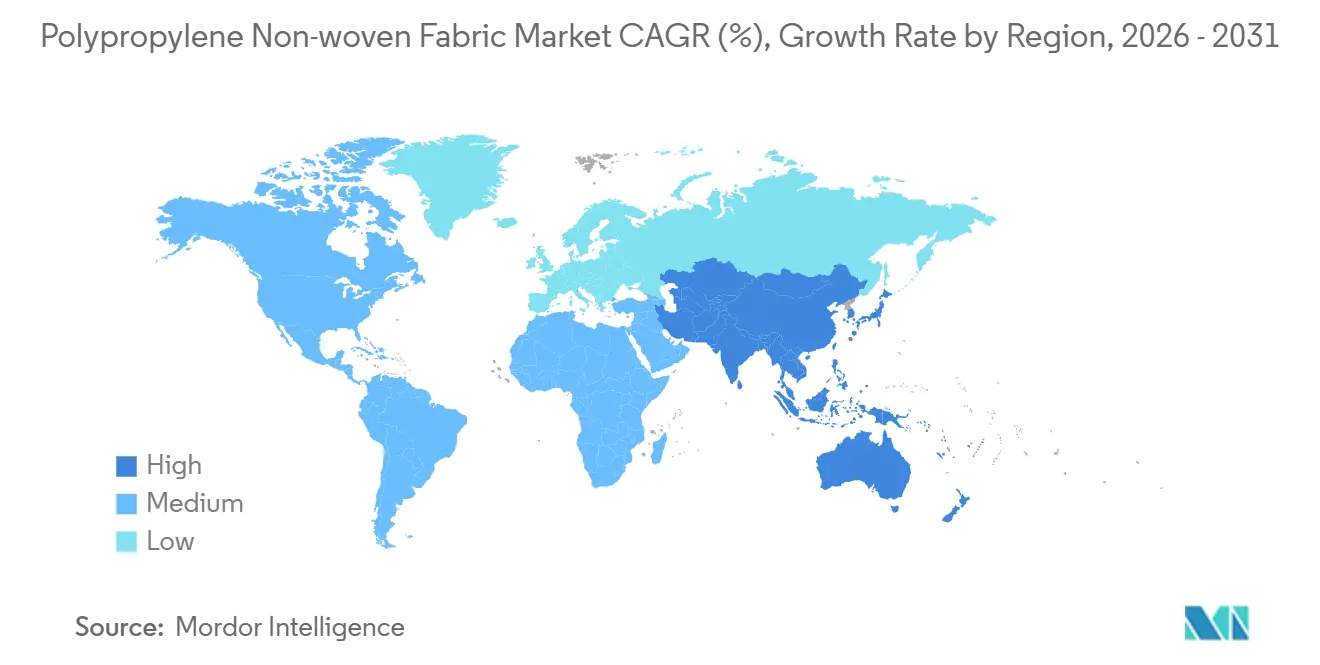

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

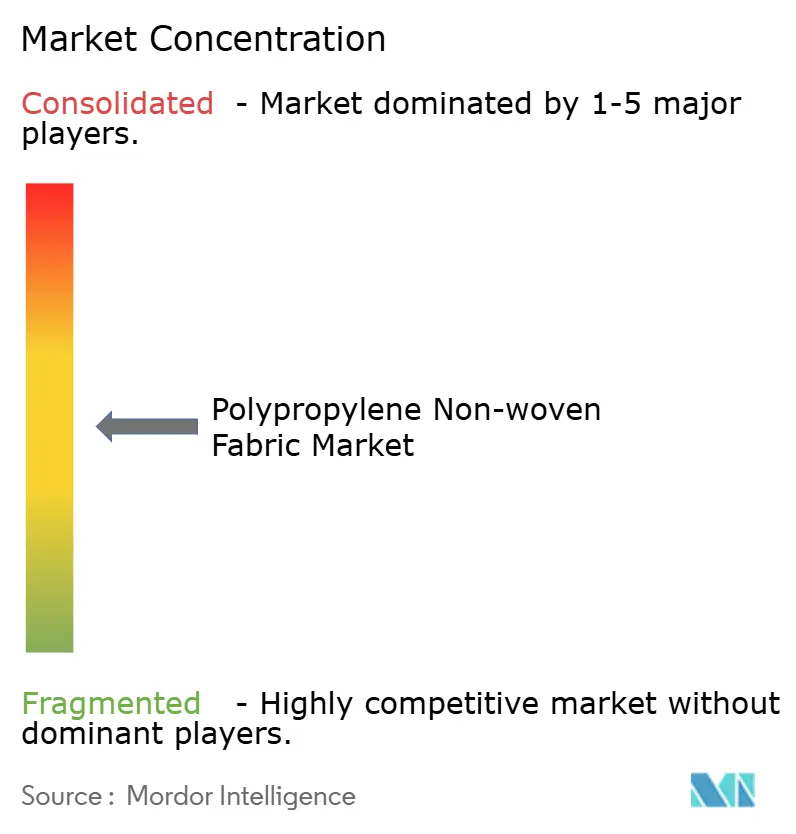

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tissus Non Tissés en Polypropylène par Mordor Intelligence

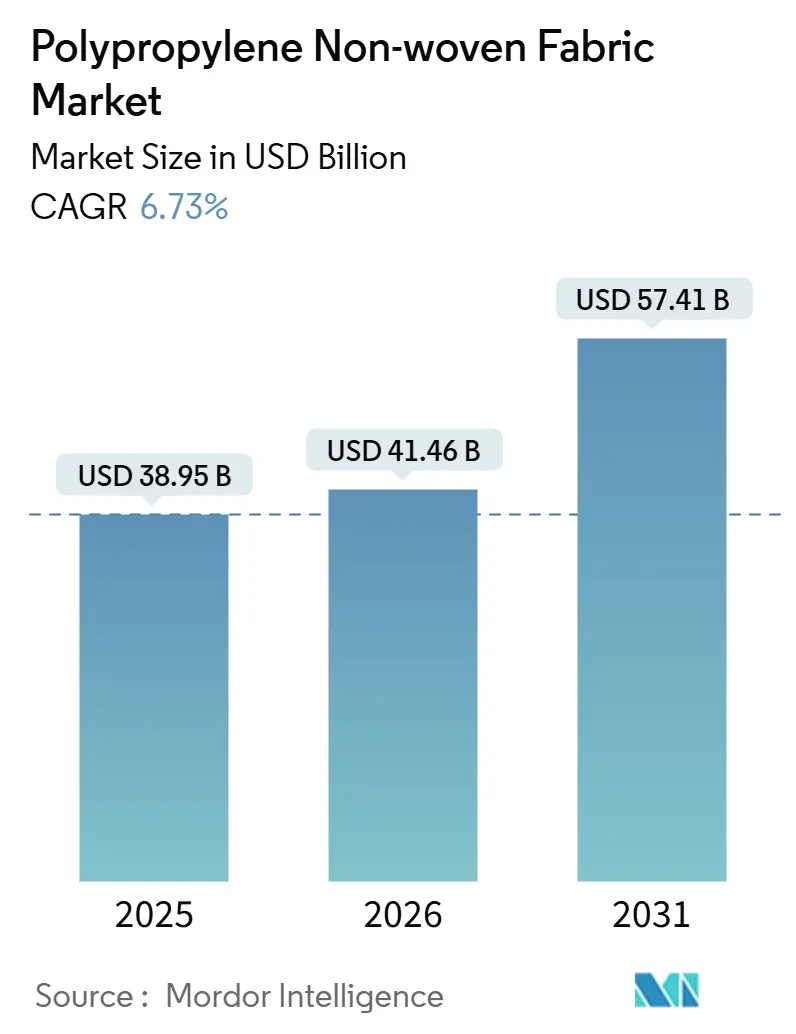

La taille du Marché des Tissus Non Tissés en Polypropylène devrait passer de 38,95 milliards USD en 2025 à 41,46 milliards USD en 2026 et devrait atteindre 57,41 milliards USD d'ici 2031, à un CAGR de 6,73 % sur la période 2026-2031. La demande persistante en hygiène, l'adoption institutionnelle accélérée des systèmes médicaux à usage unique et les mandats réglementaires favorisant les emballages recyclables en matériau unique reconfigurent les fondamentaux à long terme de l'offre et de la demande. Les prix des résines en amont ont augmenté de 25,74 % en glissement annuel d'ici mars 2026, mais le Marché des Tissus Non Tissés en Polypropylène continue d'attirer des investissements, car les transformateurs apprécient la transformabilité du matériau, son économie légère et sa compatibilité avec les technologies spunbond et meltblown. Les vagues de capacité régionales, notamment l'expansion de 40,43 millions de tonnes prévue en Asie-Pacifique d'ici 2030, devraient réaligner les flux commerciaux, réduire les écarts de coûts des matières premières et soutenir la production localisée d'équipements de protection et d'emballages. Par ailleurs, le Mécanisme d'Ajustement Carbone aux Frontières et le Règlement sur les Emballages et les Déchets d'Emballages de l'Union européenne recalibrent la compétitivité des importations, incitant les producteurs de l'Union européenne (UE) et du Moyen-Orient à positionner les grades à faible teneur en carbone comme intrants premium pour le Marché des Tissus Non Tissés en Polypropylène.

Principaux enseignements du rapport

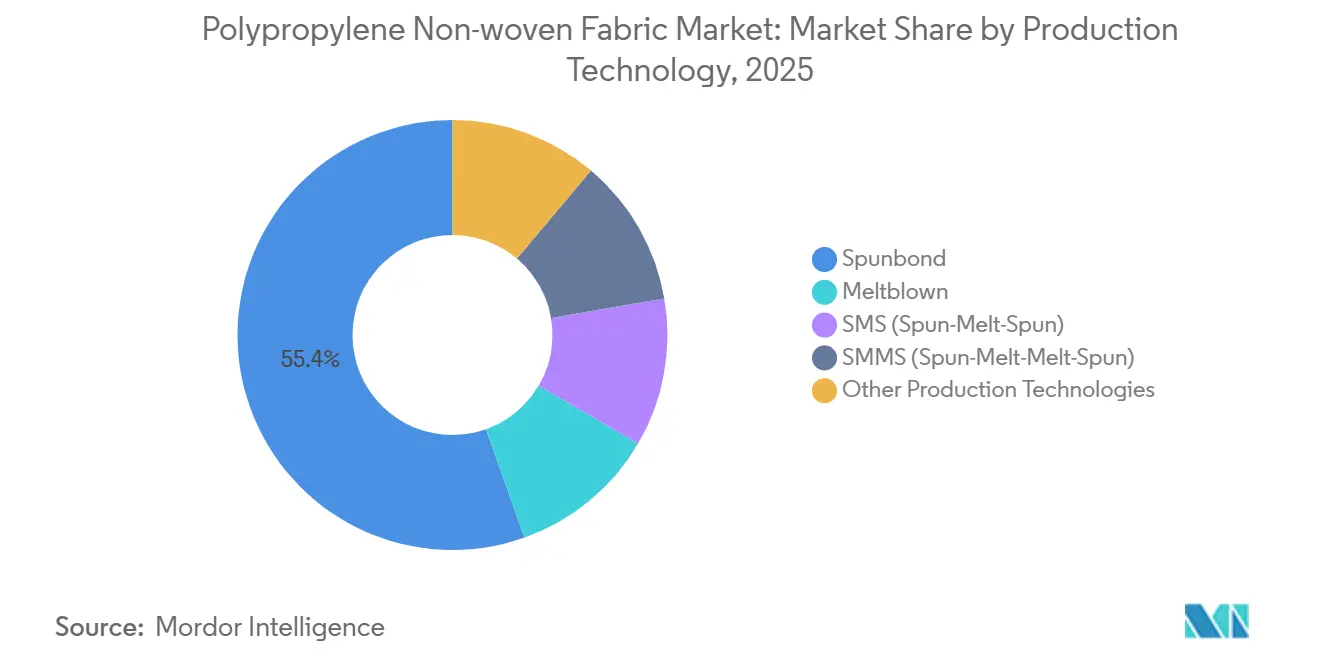

- Par technologie de production, le spunbond a dominé avec 55,44 % de la part du Marché des Tissus Non Tissés en Polypropylène en 2025, et le meltblown devrait progresser à un CAGR de 6,87 % jusqu'en 2031.

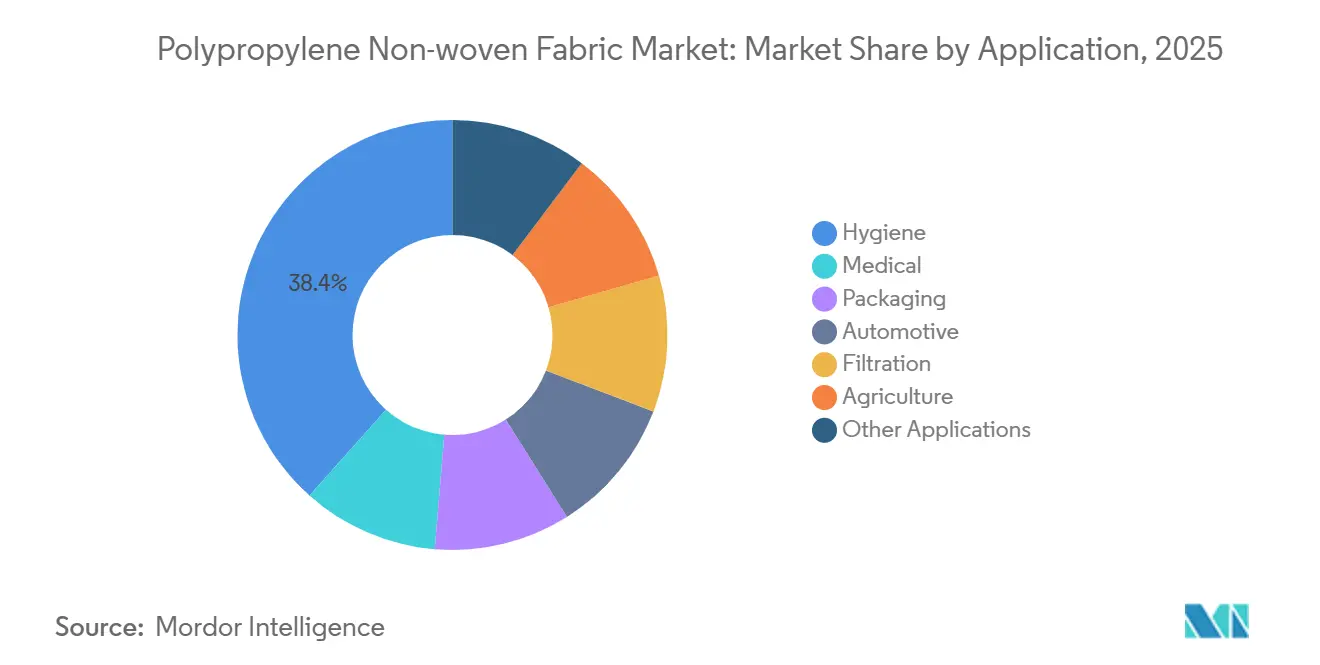

- Par application, l'hygiène représentait 38,40 % de la taille du Marché des Tissus Non Tissés en Polypropylène en 2025, tandis que le secteur médical devrait croître à un CAGR de 6,91 % entre 2026 et 2031.

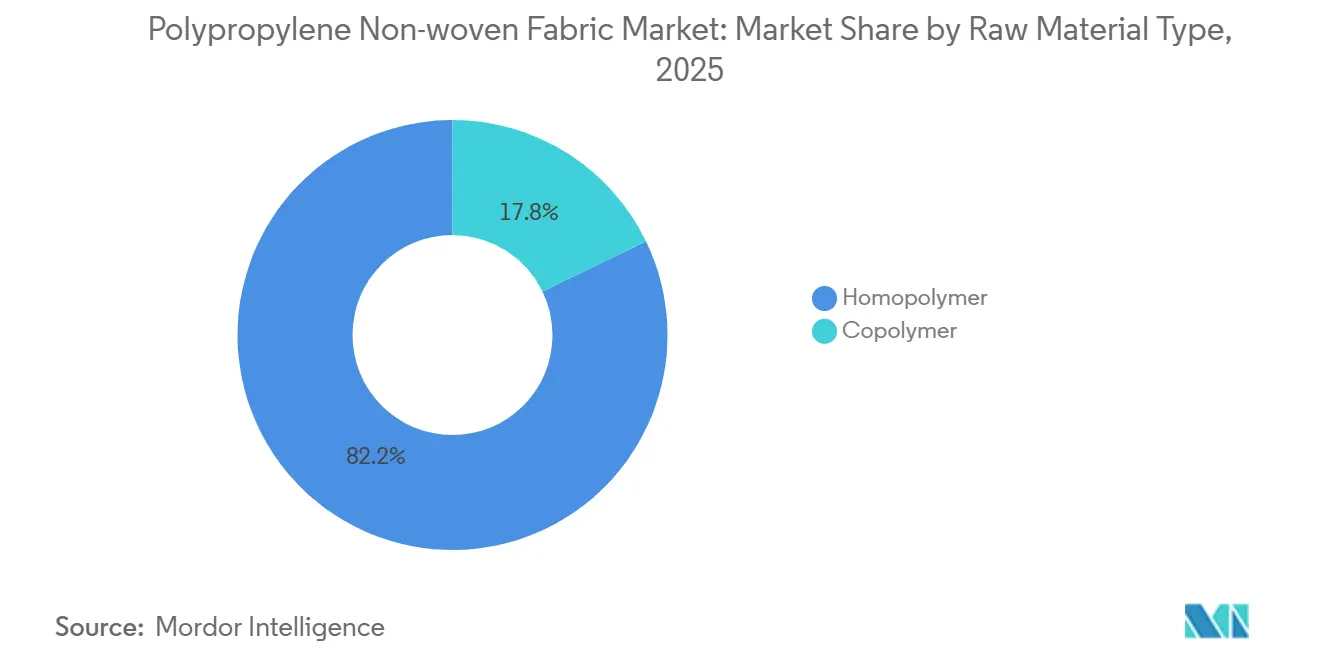

- Par type de matière première, l'homopolymère détenait la plus grande part de 82,18 % en 2025, et la part du copolymère devrait augmenter à un CAGR de 6,81 % durant la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique représentait 42,67 % des revenus en 2025 et devrait afficher le CAGR régional le plus rapide de 6,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tissus Non Tissés en Polypropylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les produits d'hygiène et les consommables médicaux | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans le secteur de l'emballage | +1.2% | Mondial, porté par l'Europe (conformité au PPWR) et l'Asie-Pacifique (commerce électronique) | Moyen terme (2-4 ans) |

| Économie matérielle légère et rentable | +1.0% | Mondial, notamment dans les secteurs automobile et de l'emballage | Long terme (≥ 4 ans) |

| Utilisation croissante dans l'agriculture | +0.7% | Asie-Pacifique (Chine, Inde), Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Tissus non tissés en PP antimicrobiens permettant des équipements de protection individuelle réutilisables | +0.5% | Systèmes de santé d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les produits d'hygiène et les consommables médicaux

Les produits d'hygiène et les articles médicaux jetables continuent de soutenir la croissance des volumes, les couches, les produits de soins féminins et les produits d'incontinence se multipliant dans les économies émergentes, tandis que les systèmes hospitaliers institutionnalisent les protocoles de contrôle des infections à usage unique. Les surfaces supérieures spunbond en polypropylène offrent des surfaces hydrophobes avec une perméabilité à l'air d'environ 1 868 mm/s, réduisant le temps de pénétration des fluides par rapport aux alternatives cellulosiques. Le programme de fabrication multi-sites aux États-Unis de Kimberly-Clark, annoncé en 2025, souligne la confiance des propriétaires de marques et accroît les achats domestiques de rouleaux de matière. La demande médicale dépasse celle de l'hygiène en termes de pourcentage, car les composites SMS et SMMS atteignent des niveaux de protection AAMI plus élevés et les ajouts de capacité d'emballage de stérilisation Tyvek soutiennent la montée en puissance des dispositifs médicaux à usage unique. Les revues sectorielles mettent en évidence un écart entre les normes de barrière des blouses et la persistance réelle des agents pathogènes, accélérant l'intérêt pour les substrats en polypropylène antimicrobien validés. Collectivement, ces développements augmentent la consommation de base dans le Marché des Tissus Non Tissés en Polypropylène.

Utilisation croissante dans le secteur de l'emballage

Les propriétaires de marques se tournent vers des structures en matériau unique pour se conformer aux objectifs de recyclabilité 2030 de l'Europe, orientant les spécifications d'emballages flexibles vers des non-tissés en polypropylène haute pureté à site unique. La montée en puissance en 2026 par Borealis des grades Borstar Nextension vise à répondre à cette demande portée par la conformité, offrant une meilleure étanchéité et une recyclabilité mécanique améliorée pour les sachets en contact alimentaire et de santé. Dans la logistique, les sacs spunbond respirants remplacent les films en polyéthylène car ils réduisent les dommages liés à la condensation pendant le transport tout en maintenant l'imprimabilité pour l'image de marque. Les plafonds de réutilisation et d'espace vide intégrés dans la réglementation sur les emballages pourraient réduire certains volumes à usage unique, mais ils créent simultanément des opportunités pour des systèmes de sacs non tissés durables satisfaisant les critères de réutilisation. L'approvisionnement à court terme en polypropylène recyclé de qualité alimentaire reste tendu, maintenant une prime qui différencie davantage les rouleaux meltblown et spunbond vierges au sein du Marché des Tissus Non Tissés en Polypropylène.

Économie matérielle légère et rentable

La densité du polypropylène proche de 0,90 g/cm³ offre des économies de poids significatives pour les véhicules, se traduisant par des gains d'économie de carburant et des améliorations de l'autonomie des batteries pour les véhicules électriques. Les lignes spunbond à filament continu fonctionnant jusqu'à 900 m/min maintiennent les coûts de fabrication bas, renforçant la proposition de valeur même lorsque les prix des résines augmentent. Les hausses de résines de 4 cents par livre aux États-Unis en février 2026 illustrent la volatilité à laquelle font face les transformateurs, mais les producteurs intégrés tirent parti des matières premières captives pour maintenir les marges et la sécurité d'approvisionnement. Les droits de douane de la Section 122 ajoutent une couche supplémentaire d'incertitude, poussant les transformateurs à conclure des contrats à terme. Malgré ces vents contraires, la performance supérieure en termes de rigidité par rapport au poids continue d'attirer les acheteurs des secteurs automobile, filtration et bâtiment-toiture vers le Marché des Tissus Non Tissés en Polypropylène.

Utilisation croissante dans l'agriculture

Les grades spunbond dans la fenêtre de 15 à 120 g/m² supplantent les films en polyéthylène pour les couvertures de cultures, les paillis et l'ombrage en serre, car la respirabilité freine la croissance fongique tandis que les stabilisateurs UV prolongent la durée de vie sur le terrain. Les producteurs de tomates signalent 15 % de pertes en moins lors de l'utilisation de paillis en polypropylène, illustrant des avantages agronomiques tangibles. L'Inde et la Chine dominent l'offre à l'exportation, soutenues par une production à faible coût et une agriculture mécanisée croissante qui favorise les tissus durables et légers. Les subventions gouvernementales pour la culture protégée en ASEAN, au Brésil et dans les États du Golfe amplifient la demande, soutenant une hausse stable à moyen terme dans le Marché des Tissus Non Tissés en Polypropylène. Les débats environnementaux sur la biodégradabilité restent non résolus, stimulant la recherche sur les voies de dégradation assistées par additifs sans sacrifier l'intégrité des fibres pendant l'utilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression environnementale et réglementaire sur les plastiques à usage unique | -1.1% | Europe (PPWR, CBAM), Amérique du Nord (interdictions au niveau des États), Asie-Pacifique (politiques de la Chine et de l'Inde) | Moyen terme (2-4 ans) |

| Volatilité des prix du polypropylène liée au pétrole brut | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Ajustement carbone aux frontières de l'UE augmentant les coûts d'importation | -0.4% | Europe (importations hors UE), répercussions sur les exportateurs en Asie et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression environnementale et réglementaire sur les plastiques à usage unique

Le Règlement de l'UE sur les Emballages et les Déchets d'Emballages, en vigueur à partir d'août 2026, oblige chaque format d'emballage à atteindre au moins le niveau de recyclabilité C d'ici 2030 et le niveau A ou B d'ici 2038, avec des quotas de contenu recyclé augmentant chaque année. Les frais de responsabilité élargie des producteurs pénalisent les composites difficiles à recycler, affectant directement les sacs de courses spunbond à faible grammage et la vaisselle à usage unique. Un projet séparé de l'UE publié en septembre 2025 exige que les sites de manipulation de granuls dépassant 1 500 tonnes/an certifient des plans d'atténuation des risques et expose les contrevenants à des amendes pouvant atteindre 3 % du chiffre d'affaires de l'Union[1]Conseil de l'Union européenne, "Proposition de Règlement sur la Prévention des Pertes de Granulés," consilium.europa.eu. Les États d'Amérique du Nord adoptent des interdictions analogues de sacs et des lois sur le contenu recyclé, resserrant l'étau réglementaire. Bien que les non-tissés industriels, automobiles et géotextiles restent largement non affectés, les transformateurs desservant les segments d'emballages grand public doivent accélérer les initiatives de conception pour le recyclage afin de conserver l'accès au marché au sein du Marché des Tissus Non Tissés en Polypropylène.

Volatilité des prix du polypropylène liée au pétrole brut

La conception actuelle du Mécanisme d'Ajustement Carbone aux Frontières ne couvre que 39 à 60 % des émissions du berceau à la frontière pour les polyoléfines, car les matières premières fossiles en amont sont hors de son champ d'application, mais les extensions proposées porteraient la couverture à près de 95 % et augmenteraient sensiblement les coûts à l'arrivée pour les producteurs asiatiques et du Golfe à fortes émissions. Les simulations de l'Organisation de Coopération et de Développement Économiques (OCDE) à 80 EUR/tonne de CO₂ suggèrent que les textiles en aval, y compris les transformateurs de non-tissés, absorbent 83 % de la perte de valeur ajoutée indirecte à mesure que les prix des intrants se répercutent dans les chaînes d'approvisionnement[2]Organisation de Coopération et de Développement Économiques, "Modélisation de l'Impact Économique du Mécanisme d'Ajustement Carbone aux Frontières," oecd.org. L'Allemagne, le plus grand importateur de l'Union européenne (UE), importe plus de 900 kilotonnes de polypropylène par an ; un Mécanisme d'Ajustement Carbone aux Frontières plus strict pourrait réorienter les volumes à faible teneur en carbone du Moyen-Orient vers le bloc tout en pénalisant les fournisseurs asiatiques axés sur les prix. Les transformateurs qui ne souhaitent pas ou ne peuvent pas passer à des sources à faibles émissions feront face à une érosion des marges, tempérant la croissance dans le Marché des Tissus Non Tissés en Polypropylène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de production : le meltblown progresse grâce aux mandats de filtration

Le spunbond a conservé 55 % de la part du Marché des Tissus Non Tissés en Polypropylène en 2025 grâce à une production à grande vitesse et à de faibles coûts unitaires adaptés aux couches, sacs et géotextiles. La taille du Marché des Tissus Non Tissés en Polypropylène pour les grades spunbond a dépassé 21 milliards USD lors de l'année de référence, mais son CAGR prévisionnel est en retrait par rapport aux technologies de niche à mesure que la saturation s'installe. Le meltblown, dont la croissance annuelle est projetée à 6,87 %, bénéficie des mises à niveau réglementaires des respirateurs N95, des systèmes de CVC et des séparateurs d'électrodes de batteries qui exigent des fibres d'un diamètre inférieur à 3 µm. Les structures composites SMS et SMMS associent la résistance du spunbond à la filtration du meltblown, captant les dépenses en blouses hospitalières et en filtration industrielle. Les investissements dans les lignes Reicofil 5 et équivalentes en Amérique du Nord, en Turquie et en Chine illustrent le pivot en capital. Les lignes hybrides alternant le liage par air chaud et par calandre étendent la plage de grammage de 10 à 200 g/m², permettant une pénétration dans les secteurs automobile et toiture.

L'élan politique amplifie les moteurs techniques. La feuille de route du Département de l'Énergie des États-Unis pour les systèmes de CVC vise des réductions d'énergie de 50 % dans les bâtiments commerciaux d'ici 2035, incitant à l'utilisation de médias meltblown haute efficacité ; pendant ce temps, la norme chinoise de qualité de l'air intérieur de 2026 plafonne les PM2,5 à 35 µg/m³, stimulant la demande de filtres pour habitacles et résidentiels. La pénurie d'approvisionnement durant 2020-2021 a souligné la nécessité d'une capacité meltblown domestique, justifiant les incitations gouvernementales en Inde, en Indonésie et au Brésil. Les fournisseurs d'équipements signalent des carnets de commandes s'étendant jusqu'en 2028, soutenant un carnet de commandes sain pour le Marché des Tissus Non Tissés en Polypropylène.

Par application : le segment médical dépasse l'hygiène

Les applications d'hygiène représentaient une part de marché de 38,40 % en 2025, englobant les couches pour bébés, l'incontinence adulte, les soins féminins et les lingettes humides, mais le segment médical devrait croître le plus rapidement à un CAGR de 6,91 % jusqu'en 2031, porté par les protocoles de contrôle des infections institutionnalisés, le vieillissement des populations et le passage aux systèmes médicaux à usage unique. Les non-tissés spunbond en polypropylène dominent les nappes supérieures des couches et des produits pour l'incontinence en raison de leurs surfaces hydrophobes permettant une pénétration rapide des liquides.

Les applications médicales comprennent les blouses chirurgicales, les champs opératoires, les masques, les emballages de stérilisation et les pansements, où les composites SMS et SMMS répondent aux niveaux de protection AAMI et aux exigences d'autorisation FDA 510(k). DuPont a achevé l'expansion de sa ligne Tyvek 8 en 2025 pour servir les emballages médicaux stériles pour des milliards de dispositifs par an, soulignant la croissance séculaire des systèmes médicaux à usage unique. Les applications automobiles tirent parti des non-tissés en polypropylène pour le contrôle du bruit, des vibrations et de la dureté (NVH) dans les garnitures de toit, les panneaux de porte, les garnitures de coffre et les systèmes de plancher.

Par type de matière première : la domination de l'homopolymère persiste

Les grades homopolymères détenaient 82,18 % de la part du Marché des Tissus Non Tissés en Polypropylène en 2025, car les indices de fluidité à chaud faibles compris entre 20 et 40 g/10 min se traitent efficacement sur les lignes spunbond. Les copolymères, progressant à un CAGR de 6,81 % jusqu'en 2031, échangent une prime de prix de 5 à 10 % contre une résistance aux chocs et des températures de scellage plus basses, répondant aux besoins des voiles agricoles et de l'acoustique automobile.

La technologie Borstar Nextension à site unique de Borealis incarne ce changement en adaptant l'architecture moléculaire pour une clarté, une pureté et une intégrité de scellage supérieures, essentielles pour les programmes de sachets en matériau unique visant la recyclabilité de grade A. En aval, les transformateurs exploitent la douceur des copolymères pour les couches d'acquisition-distribution dans les couches, tandis que les adhésifs thermofusibles s'intègrent mieux aux bases en polypropylène modifié. Les coûts volatils des comonomères limitent l'adoption dans les segments sensibles aux prix, mais l'intégration verticale permet aux grands acteurs de moduler la production vers des copolymères à marges plus élevées lorsque les écarts brut-polymère le permettent. Sur l'horizon de prévision, l'homopolymère restera l'épine dorsale volumique de l'industrie des tissus non tissés en polypropylène, mais les copolymères grignotent régulièrement des parts dans les niches techniques.

Analyse géographique

L'Asie-Pacifique contrôlait 42,67 % de la demande mondiale en 2025 et est en bonne voie pour un CAGR de 6,91 % jusqu'en 2031, la Chine et l'Inde mettant en service plus de 35 millions de tonnes de capacité de polypropylène intégrée. L'usine de Jamnagar de Reliance, d'une capacité de 5,20 millions de tonnes par an, prévue pour 2030, peut à elle seule alimenter plus de 10 milliards de m² de tissu spunbond par an, signalant une stratégie de substitution aux importations qui élève l'autosuffisance régionale. Le pipeline Fujian Eversun de Chine et le complexe Tuban d'Indonésie resserrent également la boucle de résine intra-asiatique, réduisant les coûts de fret et les empreintes carbone. Les transformateurs en profitent, ajoutant des lignes Reicofil et Oerlikon à proximité des marchés finaux pour réduire les délais et adapter les portefeuilles de grammage aux spécifications locales.

Le Marché des Tissus Non Tissés en Polypropylène en Amérique du Nord bénéficie des mouvements de relocalisation des équipementiers. Le programme multi-États de 2 milliards USD de Kimberly-Clark et l'installation Reicofil 5 d'Avgol en Caroline du Nord renforcent la résilience de l'approvisionnement et réduisent la dépendance excessive aux importations asiatiques. La mise à niveau des médias filtrants d'Ahlstrom dans l'Illinois, prévue pour le quatrième trimestre 2026, répondra à la demande croissante en filtration CVC et véhicules électriques, soulignant un pivot structurel vers la sécurité des matières premières domestiques. Les primes sur les prix des résines restent un frein, mais les économies logistiques domestiques et l'évitement des droits de douane compensent partiellement les coûts plus élevés des matières premières.

L'Europe accroît principalement sa demande grâce à la pression réglementaire en faveur de solutions recyclables. L'investissement de Borealis à Burghausen en 2026 s'aligne sur les échéances du Règlement sur les Emballages et les Déchets d'Emballages, offrant des grades qui ouvrent les marchés des sachets en matériau unique et des emballages médicaux stérilisables. Les importations allemandes de polypropylène de 903 kt en 2024 illustrent la dépendance aux matières premières intra-UE et moyen-orientales ; les ajustements du Mécanisme d'Ajustement Carbone aux Frontires pourraient encore réorienter les flux vers des fournisseurs à plus faible teneur en carbone. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des poches émergentes, avec les subventions brésiliennes pour la culture protégée et les deux projets turcs de polypropylène d'un million de tonnes par an élargissant l'applicabilité régionale des tissus de protection des cultures et de construction.

Paysage concurrentiel

Le Marché des Tissus Non Tissés en Polypropylène est modérément fragmenté. L'innovation dans les espaces blancs se concentre sur les finitions antimicrobiennes et autonettoyantes. Les tissus revêtus d'halobutyle traités au plasma démontrent une efficacité antivirale supérieure à 99 %, mais le déploiement commercial attend la validation ISO 13485 et les preuves de durabilité aux cycles de lavage. Parallèlement, les modernisations de lignes économes en énergie utilisant des variateurs de fréquence et des chauffages à faible consommation promettent des économies d'énergie de 15 à 20 %, répondant aux audits de durabilité des acheteurs mondiaux de Biens de Grande Consommation (BGC). La consolidation de la chaîne d'approvisionnement, les mises à niveau technologiques et les catalyseurs réglementaires augmentent collectivement l'intensité concurrentielle au sein de l'industrie des tissus non tissés en polypropylène.

Leaders de l'Industrie des Tissus Non Tissés en Polypropylène

Fitesa S.A.

Magnera

Freudenberg Group

Kimberly-Clark Worldwide, Inc.

Ahlstrom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Borealis GmbH a investi 49 millions EUR pour étendre la production de son polypropylène Borstar Nextension (PP) dans son usine de Burghausen en Allemagne. Cet investissement a renforcé la production commerciale de grades de polypropylène à site unique (ssPP) pour répondre aux exigences évolutives du marché et aux demandes réglementaires dans les secteurs de l'emballage, de la santé, de la mobilité et des fibres.

- Février 2025 : Avgol a inauguré sa nouvelle ligne de production de non-tissés multi-faisceaux flexible à grande vitesse et haute capacité dans son usine de Mocksville, aux États-Unis. Cet investissement est destiné à propulser le Marché des Tissus Non Tissés en Polypropylène en Amérique du Nord.

Portée du Rapport sur le Marché Mondial des Tissus Non Tissés en Polypropylène

Le tissu non tissé en polypropylène est un matériau synthétique durable, léger et rentable produit en liant des fibres thermoplastiques par des procédés thermiques ou mécaniques plutôt que par tissage. Connu pour être respirant, résistant à l'eau et chimiquement stable, il est largement utilisé dans les masques médicaux, les sacs écologiques, les couvertures agricoles et les emballages industriels.

Le Marché des Tissus Non Tissés en Polypropylène est segmenté par technologie de production, application, type de matière première et géographie. Par technologie de production, le marché est segmenté en spunbond, meltblown, SMS (spunbond-meltblown-spunbond), SMMS (spunbond-meltblown-meltblown-spunbond) et autres technologies de production. Par application, le marché est segmenté en hygiène, médical, emballage, automobile, filtration, agriculture et autres applications. Par type de matière première, le marché est segmenté en homopolymère et copolymère. Le rapport couvre également la taille du marché et les prévisions pour les tissus non tissés en polypropylène dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Spunbond |

| Meltblown |

| SMS (Spun-Melt-Spun) |

| SMMS (Spun-Melt-Melt-Spun) |

| Autres technologies de production |

| Hygiène |

| Médical |

| Emballage |

| Automobile |

| Filtration |

| Agriculture |

| Autres applications |

| Homopolymère |

| Copolymère |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de production | Spunbond | |

| Meltblown | ||

| SMS (Spun-Melt-Spun) | ||

| SMMS (Spun-Melt-Melt-Spun) | ||

| Autres technologies de production | ||

| Par application | Hygiène | |

| Médical | ||

| Emballage | ||

| Automobile | ||

| Filtration | ||

| Agriculture | ||

| Autres applications | ||

| Par type de matière première | Homopolymère | |

| Copolymère | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du Marché des Tissus Non Tissés en Polypropylène ?

Le Marché des Tissus Non Tissés en Polypropylène est valorisé à 41,46 milliards USD en 2026 et devrait atteindre 57,41 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les applications médicales se développent à un CAGR de 6,91 % à mesure que les hôpitaux institutionnalisent les produits de contrôle des infections à usage unique.

Quelle région mène la consommation ?

L'Asie-Pacifique représente 42,67 % de la demande de 2025 et détient le CAGR régional le plus élevé de 6,91 % pour la période de prévision (2026-2031).

Comment les réglementations de l'UE affecteront-elles les non-tissés en polypropylène ?

Le Règlement sur les Emballages et les Déchets d'Emballages et le Mécanisme d'Ajustement Carbone aux Frontières poussent les transformateurs vers des grades recyclables en monomatériau et pourraient augmenter les coûts d'importation pour les résines à fortes émissions.

Dernière mise à jour de la page le: