Taille et part du marché des fibres polyester

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 83.02 Millions de tonnes |

| Volume du Marché (2031) | 119.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres polyester par Mordor Intelligence

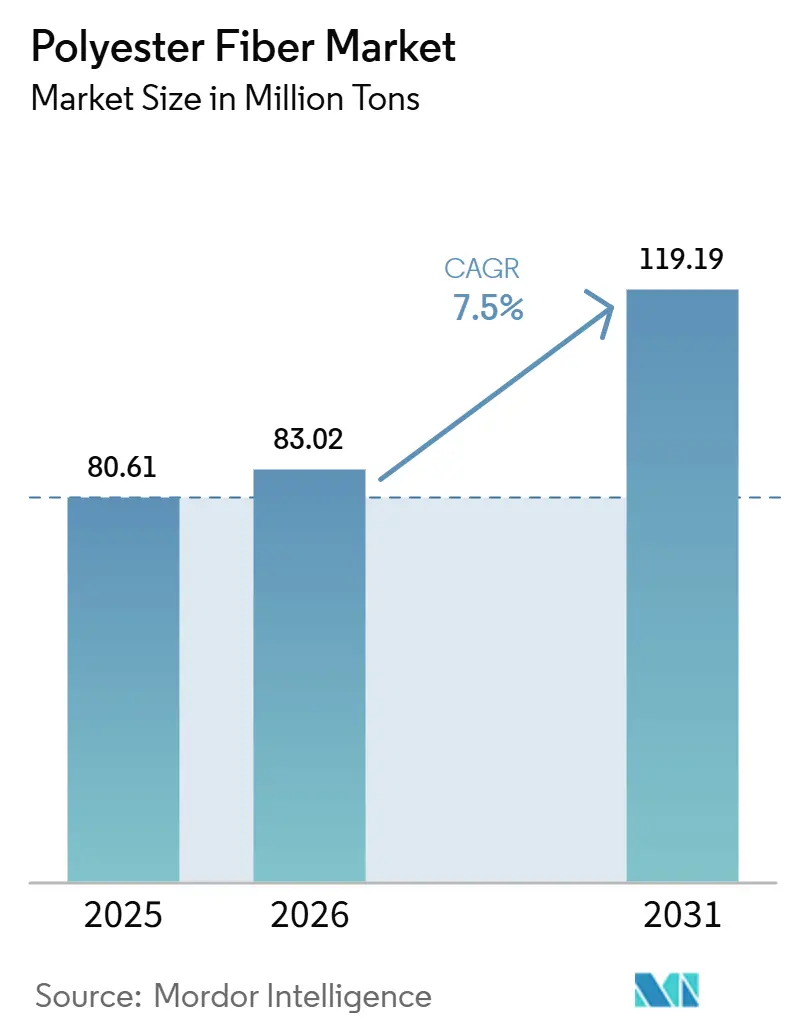

La taille du marché des fibres polyester devrait augmenter de 80,61 millions de tonnes en 2025 à 83,02 millions de tonnes en 2026 et atteindre 119,19 millions de tonnes d'ici 2031, avec une croissance attendue à un CAGR de 7,50 % sur la période 2026-2031. Le marché des fibres polyester progresse car le polyester conserve un avantage de coût net par rapport aux fibres naturelles, un avantage qui s'est accentué à mesure que les perturbations de l'approvisionnement en coton ont fait augmenter les coûts d'intrants relatifs pour les fabricants de vêtements et de textiles. Le marché bénéficie également de réglementations plus strictes en matière d'économie circulaire, qui poussent les marques et les fournisseurs à sécuriser des flux de matériaux recyclables et recyclés dans l'habillement, la chaussure et les textiles d'intérieur. L'utilisation plus large dans les non-tissés hygiéniques, de filtration et médicaux élargit la base de demande au-delà de l'habillement, réduisant la dépendance à un seul usage final. Le marché reste centré sur l'Asie-Pacifique, où la fabrication à grande échelle, les marchés d'exportation profonds et l'intégration textile en aval continuent de façonner la discipline d'approvisionnement et les flux commerciaux mondiaux. La concurrence est définie par l'échelle des producteurs chinois intégrés et par la poussée des entreprises diversifiées vers des produits recyclés et de spécialité, tandis que la volatilité des matières premières reste le principal enjeu stratégique affectant la discipline tarifaire en 2026.

Principaux enseignements du rapport

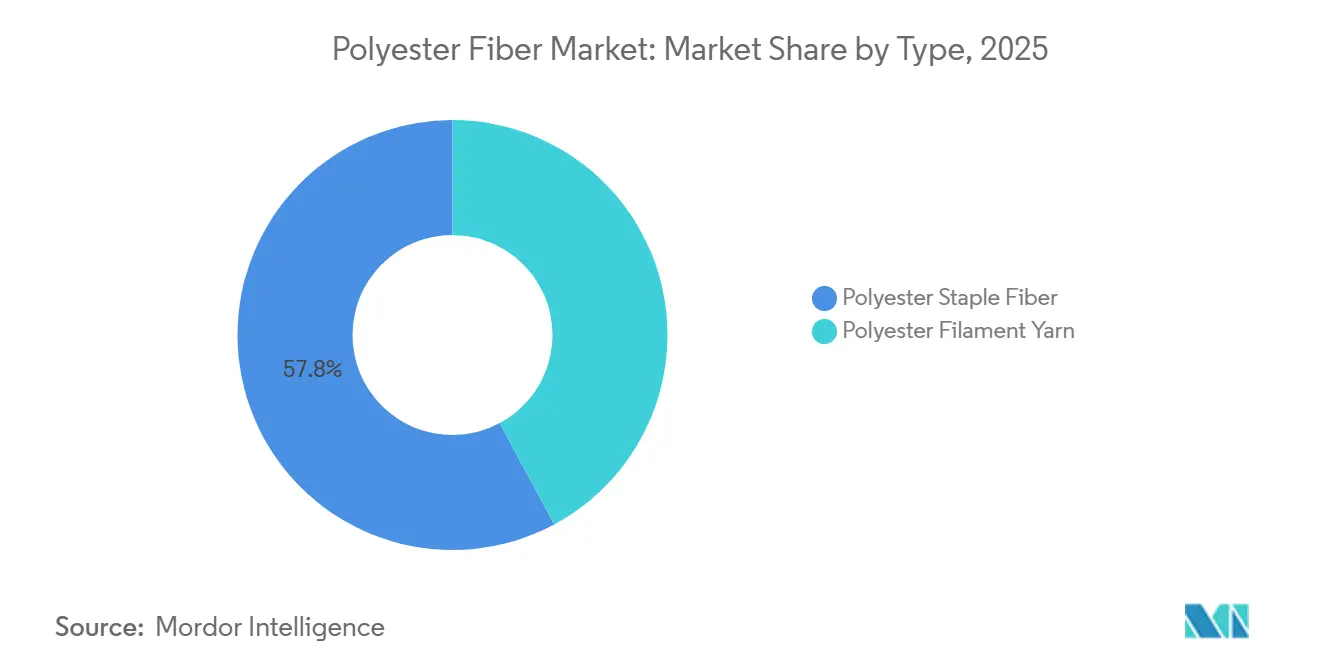

- Par type, la fibre polyester discontinue détenait une part de 57,84 % en 2025, tandis que le fil filament polyester devrait croître à un CAGR de 8,05 % jusqu'en 2031.

- Par grade, le polyester téréphtalate de polyéthylène représentait une part de 82,90 % en 2025, tandis que le polyester poly-1,4-cyclohexylène-diméthylène téréphtalate (PCDT) devrait se développer à un CAGR de 8,47 % jusqu'en 2031.

- Par forme, la fibre polyester solide représentait une part de 75,48 % en 2025, tandis que la fibre creuse devrait enregistrer un CAGR de 8,14 % jusqu'en 2031.

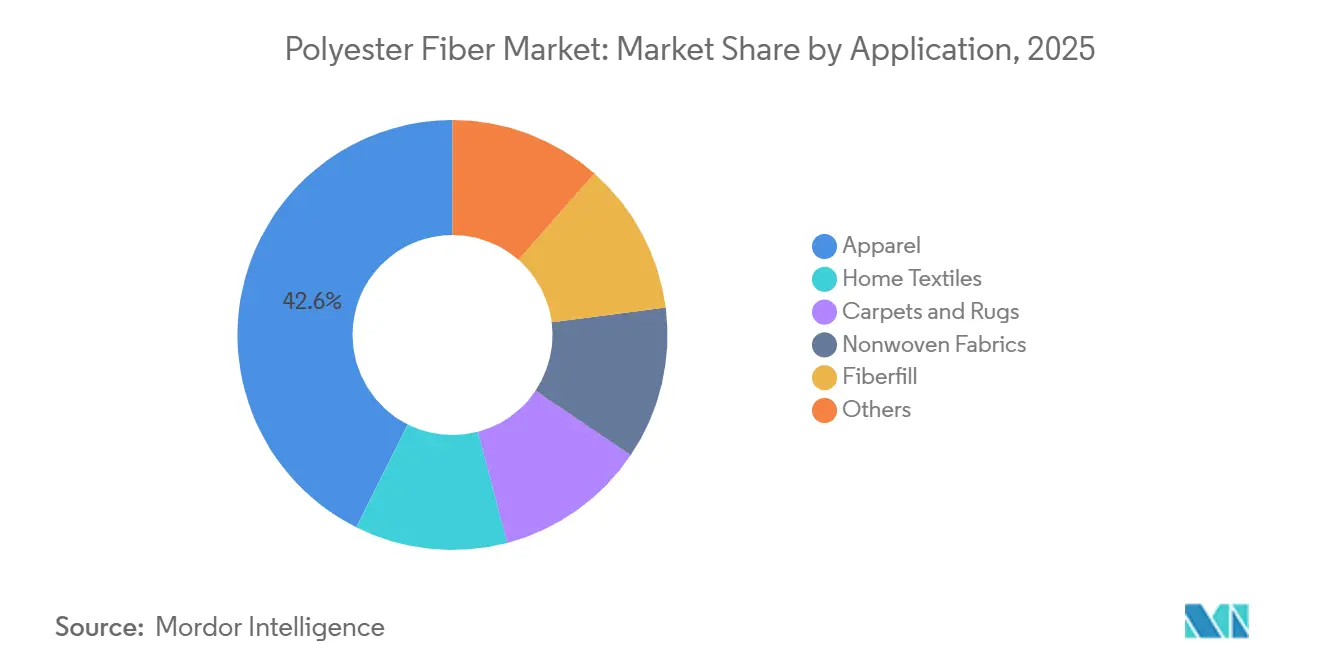

- Par application, l'habillement captait une part de 42,61 % en 2025, tandis que les non-tissés devraient progresser à un CAGR de 8,61 % jusqu'en 2031.

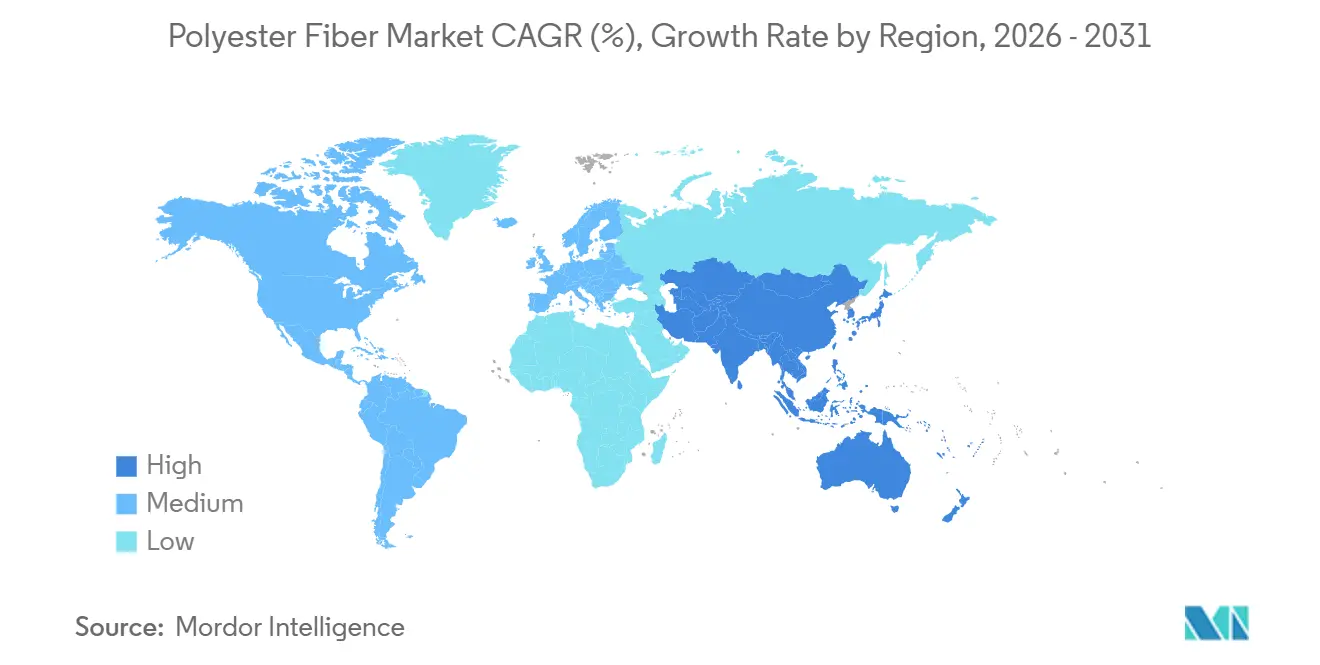

- Par géographie, l'Asie-Pacifique détenait une part de 57,23 % en 2025 et devrait également être la région à la croissance la plus rapide avec un CAGR de 8,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fibres polyester

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Supériorité coût-performance par rapport aux fibres naturelles | +2.1% | Mondial, avec une concentration en Asie du Sud et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption du polyester recyclé et mandats d'économie circulaire | +1.5% | Mondial, avec la plus forte intensité réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des applications non-tissées dans l'hygiène, la filtration et les usages médicaux | +1.2% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Demande en athleisure et vêtements de performance | +0.9% | Amérique du Nord et Europe, avec une pertinence croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Responsabilité élargie des producteurs (REP) textile de l'UE et conception mono-matériau pour la recyclabilité | +0.7% | Europe, avec une influence sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Conception de produits mono-matériau permettant la récupération des fibres en fin de vie | +0.5% | Europe, Amérique du Nord et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La supériorité coût-performance soutient la substitution aux fibres naturelles

Le marché des fibres polyester continue de gagner en volume car le polyester maintient un avantage structurel de coût rendu par rapport au coton dans un large éventail d'applications textiles. Cet écart s'est creusé en 2024 et 2025 à mesure que les perturbations climatiques aux États-Unis, en Inde et au Pakistan ont resserré la disponibilité du coton et fait augmenter les primes sur les fibres naturelles pour les acheteurs textiles. Ce changement a été le plus significatif dans les uniformes scolaires, les vêtements de travail et les textiles d'intérieur, où les acheteurs privilégient la cohérence des prix, la durabilité au lavage et la fiabilité de l'approvisionnement plutôt que le positionnement premium des fibres naturelles. L'économie a également modifié les structures de mélange dans les tissus mixtes, les filatures se déplaçant de plus en plus vers des ratios polyester-coton de 70:30 ou 80:20 par rapport au mélange plus courant de 65:35. En conséquence, chaque unité de tissu contient désormais plus de polyester qu'auparavant, même lorsque la production de vêtements n'augmente pas au même rythme. La substitution soutient donc le marché des fibres polyester à la fois par le remplacement direct des fibres et par une augmentation progressive de l'intensité en polyester dans les formats textiles existants.

La demande de polyester recyclé s'accélère au-delà des engagements volontaires des marques

Le marché des fibres polyester entre dans une phase de recyclage davantage axée sur la conformité, les marques ne s'appuyant plus uniquement sur des objectifs de durabilité volontaires pour orienter leur comportement d'approvisionnement. Les réglementations européennes sur la circularité textile poussent les fournisseurs vers des constructions recyclables, des intrants traçables et une planification plus solide de la fin de vie dans toutes les catégories textiles[1]Textile Exchange, "Évaluation du cycle de vie du polyester – Résumé," Textile Exchange, textileexchange.org. Textile Exchange a rapporté en juin 2026 que le recyclage chimique peut traiter les déchets polyester post-consommation et post-industriels tout en éliminant les colorants et additifs que les procédés thermomécaniques ne peuvent pas traiter complètement. Cela élargit le flux de déchets utilisables pour le polyester recyclé et améliore la qualité de la production recyclée, soutenant ainsi des spécifications de produits plus strictes. Indorama Ventures a renforcé cette orientation en novembre 2025 par le biais de sa coentreprise avec Jiaren Chemical Recycling, visant jusqu'à 100 000 tonnes par an de capacité de filage de téréphtalate de polyéthylène (PET) recyclé à partir de textiles. À mesure que les capacités se développent et que l'économie de conversion s'améliore, le polyester recyclé devient un pilier de demande plus stable au sein du marché des fibres polyester plutôt qu'une option de niche premium.

L'expansion des non-tissés stimule la croissance d'application la plus rapide du marché

La croissance d'application la plus rapide du marché des fibres polyester se produit dans les non-tissés, dont la progression annuelle devrait atteindre 8,61 % jusqu'en 2031. La demande provient des produits hygiéniques, des matériaux barrières médicaux, des systèmes de filtration et des géotextiles, où la performance du produit importe généralement davantage que les cycles de la mode ou les dépenses discrétionnaires saisonnières. Cela donne au polyester une base de demande liée à la consommation essentielle et aux spécifications industrielles plutôt qu'aux seules ventes de vêtements. Le polyester convient également à la conception de non-tissés mono-matériau, car son comportement à la fusion favorise les procédés de liage thermique qui réduisent l'utilisation de liants et peuvent simplifier la gestion en fin de vie dans le cadre des réglementations de conception émergentes. La diversification des approvisionnements vers l'Inde et l'Asie du Sud-Est élargit l'empreinte de fabrication pour la production de non-tissés, réduisant la dépendance à une base d'approvisionnement d'un seul pays. Ces facteurs font des non-tissés un segment de demande stabilisateur pour le marché des fibres polyester pendant les périodes où la demande en habillement ou les marges sur les fils de commodité se détériorent.

L'athleisure et les vêtements de performance positionnent le polyester dans les segments premium

Le marché des fibres polyester bénéficie également d'une demande soutenue pour le polyester dans l'athleisure et les vêtements de performance, où la gestion de l'humidité, la durabilité et les propriétés d'entretien facile restent essentielles. Les marques conçoivent de plus en plus des vêtements qui transitent entre l'exercice, le voyage et l'usage quotidien décontracté, ce qui valorise les tissus offrant une compatibilité avec l'élasticité, le maintien de la forme et un aspect stable après des lavages répétés. Cette tendance stimule la demande de structures polyester tricotées et texturées avancées plutôt que de simples formes de fils de commodité. Le polyester recyclé gagne également en importance dans les collections de vêtements de sport, les marques recherchant des choix de matériaux alignés sur leurs messages de durabilité et leurs engagements d'approvisionnement. Les catégories sport et lifestyle premium soutiennent la montée en gamme du polyester dans la chaîne de valeur, même lorsque la demande générale en habillement reste sensible aux prix. Cela soutient un meilleur mix produit au sein du marché des fibres polyester et donne aux producteurs plus de marge pour se différencier au-delà des applications de base en fibre discontinue.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières PTA et MEG | -1.9% | Mondial, avec l'exposition la plus aiguë en Asie-Pacifique et en Inde | Court terme (≤ 2 ans) |

| Préoccupations liées à la pollution par les microfibres et à la non-biodégradabilité | -0.8% | Europe et Amérique du Nord, avec une pertinence mondiale croissante | Moyen terme (2-4 ans) |

| Surcapacité structurelle menée par la Chine et compression des marges | -1.6% | Mondial, avec une pression concentrée sur les producteurs non intégrés | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Affaires antidumping sur les filaments fins | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des matières premières PTA et MEG comprime les marges en aval

Le marché des fibres polyester reste exposé à la volatilité liée au pétrole brut car les coûts du PTA et du MEG peuvent évoluer plus rapidement que les producteurs en aval ne peuvent ajuster les prix des fibres finies. La grande capacité en amont n'a pas résolu ce problème, car les niveaux d'utilisation, les marges de transformation et le sentiment commercial continuent de fluctuer avec les changements sur les marchés de l'énergie et les équilibres d'approvisionnement régionaux. Les perturbations du transport maritime dans le détroit d'Ormuz à partir de fin février 2026 ont ajouté une incertitude supplémentaire en soulevant des inquiétudes concernant le mouvement du pétrole brut et de ses dérivés. Les producteurs peinent souvent à répercuter immédiatement les hausses des coûts d'intrants lorsque la chaîne en aval est déjà en surapprovisionnement et que les acheteurs résistent aux augmentations de prix. Il en résulte une compression des marges plus sévère pour les producteurs non intégrés, en particulier ceux qui vendent des produits de commodité indifférenciés dans des canaux d'exportation concurrentiels. Le marché des fibres polyester continue de croître en volume, mais la rentabilité peut rester faible lorsque des chocs sur les matières premières surviennent pendant des périodes de forte capacité et d'achats prudents en aval.

Les préoccupations liées à la pollution par les microfibres s'intensifient vers une réglementation contraignante

Le marché des fibres polyester est également confronté à un défi environnemental structurel lié à la libération de microfibres et au débat plus large sur la pollution textile synthétique. En Europe, le règlement (UE) 2023/2055 dans le cadre de REACH, et les travaux de politique connexes sur les produits textiles dans le cadre du règlement sur l'écoconception pour des produits durables (ESPR), font évoluer la discussion des déclarations volontaires vers des obligations de divulgation et de conception plus claires pour les matériaux synthétiques[2]Commission européenne, "Règlement de la Commission (UE) 2023/2055 restreignant les microparticules de polymères synthétiques," EUR-Lex, eur-lex.europa.eu. Une étude de 2025 publiée dans Fashion and Textiles a révélé que la pilosité du fil représentait 99,7 % de la variance dans la libération de microfibres polyester, suggérant que le contrôle des procédés pourrait être l'une des réponses pratiques les plus immédiates. Bien qu'utile, cela ne réduit pas la charge de conformité, car les producteurs subissent toujours la pression de documenter l'identité des matériaux, la teneur en matières recyclées et les voies de fin de vie prévues. Les discussions politiques aux États-Unis évoluent également vers la filtration et la responsabilité au niveau des produits, ce qui pourrait augmenter les coûts environnementaux associés aux textiles polyester. Tant que le marché des fibres polyester ne disposera pas de normes techniques peu coûteuses et largement acceptées pour la réduction des microfibres, ce problème restera un frein persistant à la planification de la conformité et au développement des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le fil filament polyester gagne du terrain dans les applications industrielles et de performance

La fibre polyester discontinue (FPD) détenait 57,84 % de la part du marché des fibres polyester en 2025, reflétant son utilisation répandue dans le rembourrage de vêtements, les textiles d'intérieur, les non-tissés et le rembourrage en fibres. Cette position est soutenue par son échelle, sa familiarité de traitement et sa large pertinence en aval dans les applications de base et semi-techniques. Les fils mélangés de commodité s'appuient fortement sur les intrants en FPD, ce qui maintient la demande résiliente même lorsque les cycles de la mode deviennent inégaux sur les marchés d'exportation. Le segment de la fibre discontinue bénéficie également de sa compatibilité avec les systèmes de production sensibles aux coûts qui privilégient le débit, un comportement de filage prévisible et une utilisation flexible sur plusieurs produits finis, maintenant sa position malgré la pression des catégories de fils à plus haute valeur ajoutée et plus spécialisées.

Le fil filament polyester (FFP) est le type à la croissance la plus rapide sur le marché des fibres polyester, avec un CAGR de 8,05 % jusqu'en 2031. Sa structure en filament continu offre une ténacité plus élevée et des performances techniques plus stables dans des applications telles que les sangles de ceintures de sécurité, les câbles pour pneus, les tissus de renforcement et autres textiles techniques. Cela rend le FFP plus aligné sur la demande industrielle et de mobilité que la fibre discontinue, soutenant un profil de croissance et un mix de valeur différents. Les sous-grades de spécialité tels que le filament teint dans la masse, le filament bicomposant et le filament texturé offrent également des marges plus solides que les formats de fibre discontinue standard. À mesure que les spécifications de performance se resserrent dans les textiles techniques et les matériaux d'intérieur, le FFP devrait capter une part plus importante du marché des fibres polyester sans pour autant dépasser la fibre discontinue en volume total.

Par grade : la dominance du PET est ancrée, le PCDT se taille des niches de spécialité

Le polyester PET représentait 82,90 % du marché des fibres polyester en 2025, reflétant sa large présence dans les applications textiles et non textiles grand public. Le PET combine résistance, aptitude au traitement et voies de recyclage établies d'une manière que peu de grades polyester alternatifs peuvent égaler à grande échelle. Sa compatibilité avec les systèmes existants de conversion bouteille-en-fibre est particulièrement pertinente à mesure que les exigences en matière de teneur en matières recyclées deviennent plus formelles dans les contrats d'approvisionnement et les feuilles de route de développement de produits. Cela donne au PET un avantage non seulement dans la production vierge, mais aussi dans l'intégration des matières premières recyclées, où les systèmes de capital et de collecte sont déjà plus matures. Cette combinaison maintient le PET au cœur de la croissance en volume et de la planification de la circularité sur le marché des fibres polyester.

Le polyester PCDT devrait enregistrer un CAGR de 8,47 % jusqu'en 2031, ce qui en fait le grade à la croissance la plus rapide sur le marché des fibres polyester. Sa meilleure récupération élastique, sa plus grande stabilité au lavage et sa meilleure résistance chimique soutiennent son utilisation dans des applications exigeantes telles que la sellerie automobile, les moquettes lourdes, les ameublements premium et les textiles pour l'hôtellerie. Ces usages finaux sont moins tolérants à l'instabilité dimensionnelle et à la perte d'aspect, ce qui permet au PCDT de commander une prime de prix par rapport au PET standard dans certaines spécifications. Le segment bénéficie également d'une base d'approvisionnement concurrentielle plus étroite, ce qui peut soutenir le pouvoir de fixation des prix pour les acteurs déjà présents sur ces exigences de spécialité. À mesure que les intérieurs de véhicules et les applications textiles commerciales accordent plus de valeur à la durabilité et à l'esthétique stable, le PCDT devrait continuer à élargir son rôle au sein du marché des fibres polyester à partir d'une base plus petite mais plus spécialisée.

Par forme : la fibre creuse redéfinit les performances d'isolation dans divers usages finaux

La fibre polyester solide représentait une part de 75,48 % en 2025, ce qui en fait la forme par défaut dans l'habillement, les textiles d'intérieur et plusieurs applications de fils industriels. Son adoption généralisée reflète des propriétés physiques fiables, une aptitude au traitement simple et une adéquation à presque toutes les principales voies de conversion des fibres en aval. Les producteurs et les transformateurs apprécient la fibre solide car elle s'adapte aux machines existantes avec moins d'ajustements de manutention et offre une qualité de production constante. Cela fait de la fibre solide le choix pratique dans les catégories à grand volume où le contrôle des coûts et la simplicité opérationnelle importent plus que les performances d'isolation ou de gonflant spécialisées. Au sein du marché des fibres polyester, la forme solide reste le segment d'ancrage même si la demande se diversifie vers des structures plus fonctionnelles.

La fibre creuse est la forme à la croissance la plus rapide sur le marché des fibres polyester, avec un CAGR de 8,14 % jusqu'en 2031. Son espace d'air interne améliore l'isolation thermique à moindre poids, lui conférant une adéquation dans les équipements de plein air, les sacs de couchage, la literie et certaines applications de sièges automobiles. Cette proposition de valeur est pertinente dans les catégories où les performances chaleur-poids, la rétention du gonflant et la perception du confort influencent plus directement les décisions d'achat. Les structures creuses s'alignent également sur les produits de literie premium et axés sur l'isolation, où les marques utilisent souvent la composition du rembourrage comme point de différenciation. La capacité à combiner des performances d'isolation avec une teneur en polyester recyclé ajoute un avantage commercial supplémentaire à mesure que les acheteurs recherchent de plus en plus à la fois le confort et les références de durabilité. Ces facteurs expliquent pourquoi la fibre creuse croît plus vite que le marché des fibres polyester dans son ensemble malgré un point de départ plus faible que la fibre solide.

Par application : l'habillement domine tandis que les non-tissés s'accélèrent

L'habillement captait 42,61 % du marché des fibres polyester en 2025, reflétant l'échelle de la fabrication de vêtements au Bangladesh, au Vietnam, au Cambodge et en Inde. Le polyester reste central à l'habillement grand marché car il offre une efficacité des coûts, une facilité de traitement, une teinture régulière et une disponibilité fiable dans les chaînes d'approvisionnement orientées vers l'exportation. Le segment de l'habillement bénficie de deux flux de demande distincts, avec les vêtements de sport techniques en expansion sur les marchés à revenus élevés tandis que les vêtements de valeur continuent de croître dans les pôles de fabrication émergents. Ce mix donne au polyester une pertinence dans les tissus tissés de base, les vêtements tricotés, les doublures et les mélanges de performance. L'habillement reste donc la plus grande application sur le marché des fibres polyester, combinant une échelle structurelle avec une large diversité de produits.

Les non-tissés représentaient l'application à la croissance la plus rapide sur le marché des fibres polyester, progressant à un CAGR de 8,61 % jusqu'en 2031. La croissance est soutenue par la demande en produits hygiéniques en Asie du Sud et en Asie du Sud-Est, des exigences stables en matière d'approvisionnement médical et une utilisation plus large dans les applications de filtration et de géotextiles. Cela donne aux non-tissés une base de croissance multi-verticale moins dépendante des cycles de la mode grand public et plus connectée aux besoins en matière de santé, d'infrastructure et de contrôle environnemental. Le polyester est bien positionné dans les non-tissés de filtration, car le resserrement des normes de qualité de l'air et de traitement de l'eau accroît la demande de supports durables et axés sur les spécifications. Le segment est également soutenu par la persistance des normes de tissus barrières qui sont restées dans les achats institutionnels après la période pandémique. Ces facteurs permettent aux non-tissés de dépasser le marché des fibres polyester dans son ensemble et d'étendre l'utilisation du polyester vers des marchés finaux moins cycliques.

Analyse géographique

L'Asie-Pacifique détenait 57,23 % de la part du marché des fibres polyester en 2025 et devrait croître à un CAGR de 8,24 % jusqu'en 2031. La région a les racines les plus profondes sur le marché des fibres polyester, car les infrastructures de production, la conversion textile, la logistique d'exportation et la demande en aval sont toutes concentrées ici. La Chine reste la plus grande base de fabrication, et son échelle continue de façonner les prix mondiaux, les flux commerciaux et les décisions d'utilisation des capacités dans toute la chaîne de valeur du polyester. L'Inde développe une trajectoire de croissance plus indépendante à mesure que les investissements intégrés renforcent les capacités domestiques en amont et en aval. L'Asie du Sud-Est gagne également en importance, des pays tels que le Vietnam et l'Indonésie absorbant à la fois les fibres d'origine chinoise et les nouveaux investissements dans les capacités de tissage et de non-tissés. Ces facteurs combinés suggèrent que l'Asie-Pacifique est susceptible de maintenir son influence sur le marché des fibres polyester pendant la période de prévision.

L'Europe et l'Amérique du Nord présentent des schémas de demande différents au sein du marché des fibres polyester, mais les deux sont façonnés par des exigences plus strictes en matière de responsabilité des produits et des matériaux. En Europe, les réglementations sur la circularité textile et les cadres d'écoconception plus larges poussent les fournisseurs vers l'intégration de matières recyclées, une meilleure traçabilité et une construction de produits plus recyclable. L'Amérique du Nord fait face à un besoin similaire d'approvisionnement fiable et de préparation à la conformité, bien que son environnement réglementaire soit moins centralisé que celui de l'Europe. Les mesures antidumping sur le filament polyester fin ajoutent une incertitude supplémentaire sur l'approvisionnement, ce qui peut créer des opportunités pour les fournisseurs nationaux ou régionalement alignés qui offrent continuité et contrôle des spécifications.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des portions plus petites du marché des fibres polyester, mais les deux régions présentent un potentiel de croissance structurel. Le Brésil et l'Argentine continuent d'ancrer la demande sud-américaine, avec le développement textile et des non-tissés s'approvisionnant auprès de fournisseurs asiatiques tandis que les capacités locales de résine et de conversion se développent. Au Moyen-Orient et en Afrique, l'investissement textile en aval attire l'attention dans le cadre de programmes de diversification industrielle plus larges, notamment dans le Golfe. L'Afrique du Sud reste le marché textile subsaharien le plus développé, bien que les contraintes d'infrastructure et la volatilité des devises continuent de limiter le rythme auquel le marché des fibres polyester peut s'étendre dans la région plus large.

Paysage concurrentiel

Le marché des fibres polyester est modérément fragmenté au niveau de la production, avec la plus grande capacité concentrée parmi les principaux producteurs chinois tels que Xin Feng Ming Group, Shenghong Holding Group, Tongkun Group, Sinopec Yizheng Chemical Fibre et Hengli Group. Ces entreprises bénéficient d'une intégration verticale, d'achats à grande échelle et d'une portée à l'exportation, ce qui leur confère un contrôle solide sur la stratégie d'utilisation pendant les périodes de faiblesse des prix en aval. Leur présence maintient la pression sur les producteurs régionaux plus petits, en particulier ceux sans intégration en amont ou sans position de spécialité claire. Même ainsi, le marché n'est pas contrôlé par un seul fournisseur dominant, et les résultats concurrentiels varient largement selon le grade, la forme et la spécialisation par usage final. Cela crée un espace pour que les acteurs différenciés puissent concurrencer au-delà du segment pur de commodité en volume.

Les entreprises non chinoises sur le marché des fibres polyester répondent en mettant l'accent sur la teneur en matières recyclées, les capacités techniques et le positionnement de produits à valeur ajoutée plutôt qu'en cherchant à égaler les producteurs chinois en termes d'échelle. Indorama Ventures a formé une coentreprise avec Jiaren Chemical Recycling en novembre 2025 pour construire jusqu'à 100 000 tonnes par an de capacité de filage de PET recyclé à partir de textiles. Reliance Industries étend également sa présence dans la chaîne de valeur du polyester, avec un accent sur les fibres de spécialité et les applications en aval, reflétant une poussée vers une meilleure qualité de marge plutôt qu'une production de commodité plus élevée. Les participants plus petits tels que UNIFI, Inc. et Märkische Faser GmbH gagnent du terrain dans des segments où les programmes de polyester recyclé certifiés par les marques récompensent la traçabilité, l'assurance de la chaîne de custody et la cohérence des produits.

La technologie devient un facteur concurrentiel de plus en plus important sur le marché des fibres polyester, car l'architecture des fibres compte désormais autant que la capacité de base dans plusieurs segments de croissance. Les sections transversales creuses, les structures bicomposantes, les variantes teintes dans la masse et les formulations recyclées avancées aident les fournisseurs à protéger leurs marges dans des segments moins exposés aux fluctuations des prix des matières premières. Le recyclage chimique textile-à-textile représente un autre domaine d'opportunité, car aucun producteur unique n'a encore établi une échelle significative ou un pouvoir de fixation des prix dans cette partie de la chaîne. La prochaine phase de concurrence sur le marché des fibres polyester sera probablement moins façonnée par le tonnage global et davantage par la capacité à combiner circularité, performance technique et fiabilité de l'approvisionnement en offres commerciales reproductibles.

Leaders du secteur des fibres polyester

Indorama Ventures Public Company Limited

Alpek Polyester

TORAY INDUSTRIES, INC.

Reliance Industries Limited

Far Eastern New Century Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Teijin Frontier et Asahi Kasei Advance ont confirmé que leur coentreprise, TA Frontier, est en bonne voie pour commencer ses opérations en octobre 2026. La coentreprise se concentre sur les fils filaments polyester recyclés à haute ténacité pour les applications industrielles et d'habillement, combinant les capacités de production de fibres de Teijin Frontier avec l'expertise commerciale en matériaux d'Asahi Kasei Advance pour soutenir la résilience de la chaîne d'approvisionnement en filament à teneur certifiée en matières recyclées.

- Mai 2026 : La coentreprise d'Ester Industries et Loop Industries, ELITe, a signé un protocole d'accord avec le gouvernement du Gujarat pour établir la première grande installation de recyclage chimique du polyester en Inde. L'accord soutient l'infrastructure circulaire domestique des fibres et vise à réduire la dépendance de l'Inde aux importations de PET vierge.

Périmètre du rapport mondial sur le marché des fibres polyester

La fibre polyester est un matériau synthétique dérivé de produits chimiques à base de pétrole. Elle est durable, sèche rapidement et résiste aux faux plis et au rétrécissement. Représentant plus de la moitié du marché mondial des fibres, elle est largement utilisée dans les vêtements, l'ameublement et comme rembourrage léger pour les oreillers et les jouets.

Le marché des fibres polyester est segmenté par type, grade, forme, application et géographie. Par type, le marché est segmenté en fibre polyester discontinue et fil filament polyester. Par grade, le marché est segmenté en polyester téréphtalate de polyéthylène et polyester PCDT. Par forme, le marché est segmenté en solide et creux. Par application, le marché est segmenté en habillement, textiles d'intérieur, moquettes et tapis, non-tissés, rembourrage en fibres et autres. Le rapport couvre également la taille du marché et les prévisions pour les fibres polyester dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| Fibre polyester discontinue |

| Fil filament polyester |

| Polyester téréphtalate de polyéthylène |

| Polyester PCDT |

| Solide |

| Creux |

| Habillement |

| Textiles d'intérieur |

| Moquettes et tapis |

| Non-tissés |

| Rembourrage en fibres |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Fibre polyester discontinue | |

| Fil filament polyester | ||

| Par grade | Polyester téréphtalate de polyéthylène | |

| Polyester PCDT | ||

| Par forme | Solide | |

| Creux | ||

| Par application | Habillement | |

| Textiles d'intérieur | ||

| Moquettes et tapis | ||

| Non-tissés | ||

| Rembourrage en fibres | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fibres polyester ?

La taille du marché des fibres polyester devrait augmenter de 80,61 millions de tonnes en 2025 à 83,02 millions de tonnes en 2026 et atteindre 119,19 millions de tonnes d'ici 2031, avec une croissance attendue à un CAGR de 7,50 % sur la période 2026-2031.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les non-tissés sont l'application à la croissance la plus rapide, avec un CAGR de 8,61 % jusqu'en 2031, soutenu par la demande en hygiène, filtration, médical et géotextiles.

Pourquoi le polyester continue-t-il de gagner du terrain face aux fibres naturelles ?

Le polyester continue de gagner des parts car il offre un avantage de coût net, des performances de traitement stables et une disponibilité d'approvisionnement plus large, notamment lorsque les prix du coton sont sous pression.

Quelle région est la plus importante pour l'offre et la demande mondiales ?

L'Asie-Pacifique est la région clé, détenant 57,23 % de la part en 2025 et affichant la croissance la plus rapide à un CAGR de 8,24 %, ce qui la maintient au cœur du commerce et de la production mondiaux.

Dernière mise à jour de la page le: