Taille et part du marché des chips de polyester

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

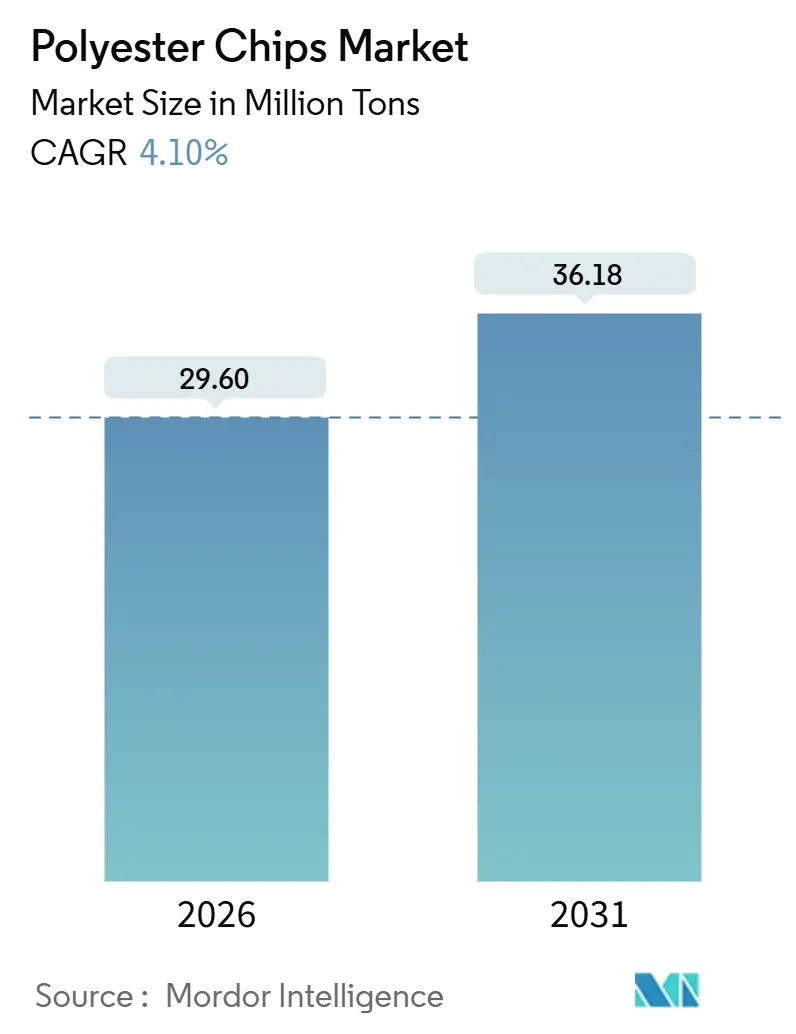

| Volume du Marché (2026) | 29.60 Millions de tonnes |

| Volume du Marché (2031) | 36.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chips de polyester par Mordor Intelligence

La taille du marché des chips de polyester est estimée à 29,60 millions de tonnes en 2026 et devrait atteindre 36,18 millions de tonnes d'ici 2031, à un CAGR de 4,10 % au cours de la période de prévision (2026-2031). Les fibres, les bouteilles et les films réagissent chacun différemment au resserrement des règles d'économie circulaire, à la surcapacité chronique en Asie et aux engagements de durabilité au niveau des marques. Les réglementations de l'OCDE fixant des seuils minimaux de contenu recyclé continuent de stimuler la demande de rPET en contact alimentaire, tandis que l'avantage de coût dont bénéficient les installations intégrées en amont en Chine et au Moyen-Orient pèse sur les marges ailleurs. Les dix premiers producteurs chinois contrôlent déjà une part significative de la production nationale. Parallèlement, la tarification premium de la résine chimiquement recyclée en Europe et en Amérique du Nord contribue à compenser les coûts carbone plus élevés, encourageant les transformateurs à sécuriser des accords d'enlèvement à long terme. Ces courants croisés tempèrent collectivement la croissance de la résine vierge et accentuent l'attention portée aux capacités de recyclage mécanique et chimique susceptibles de satisfaire les mandats des marques.

Principaux enseignements du rapport

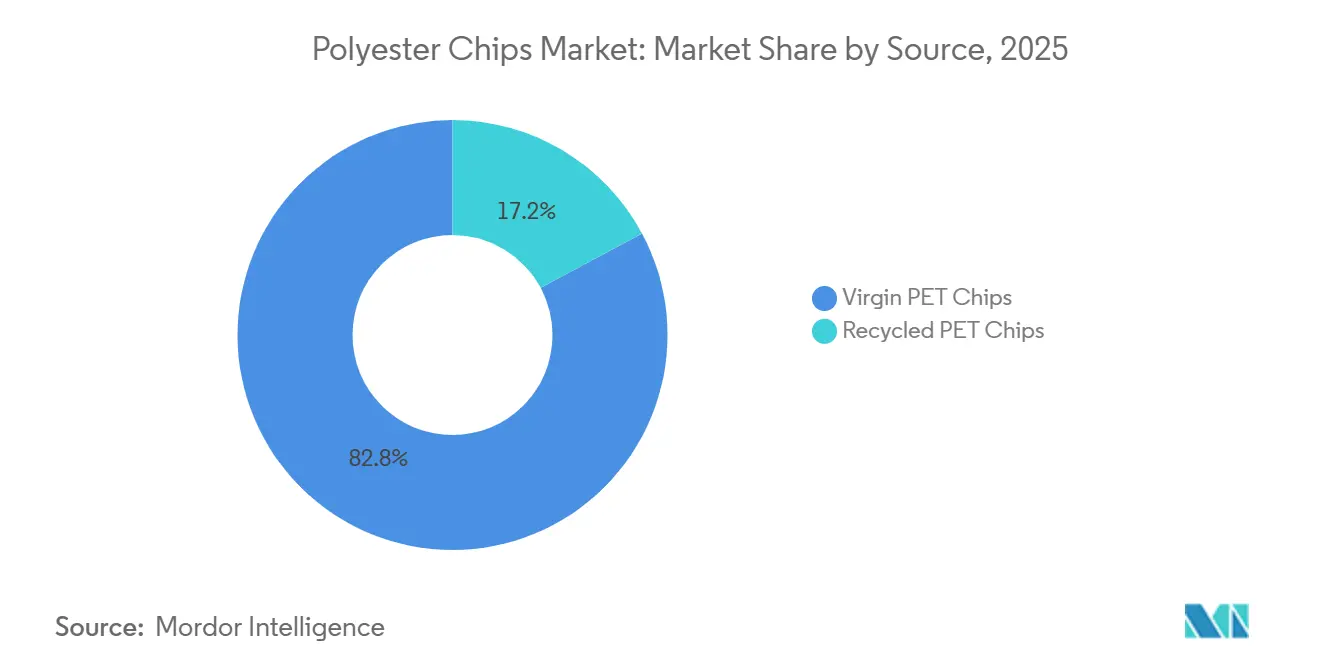

- Par source, le PET vierge représentait 82,83 % du volume de 2025, tandis que le PET recyclé enregistrait le CAGR le plus rapide à 4,27 % vers 2031.

- Par grade, les chips de grade fibre représentaient 50,90 % du volume de 2025 et devraient mener la croissance à un CAGR de 4,37 % jusqu'en 2031.

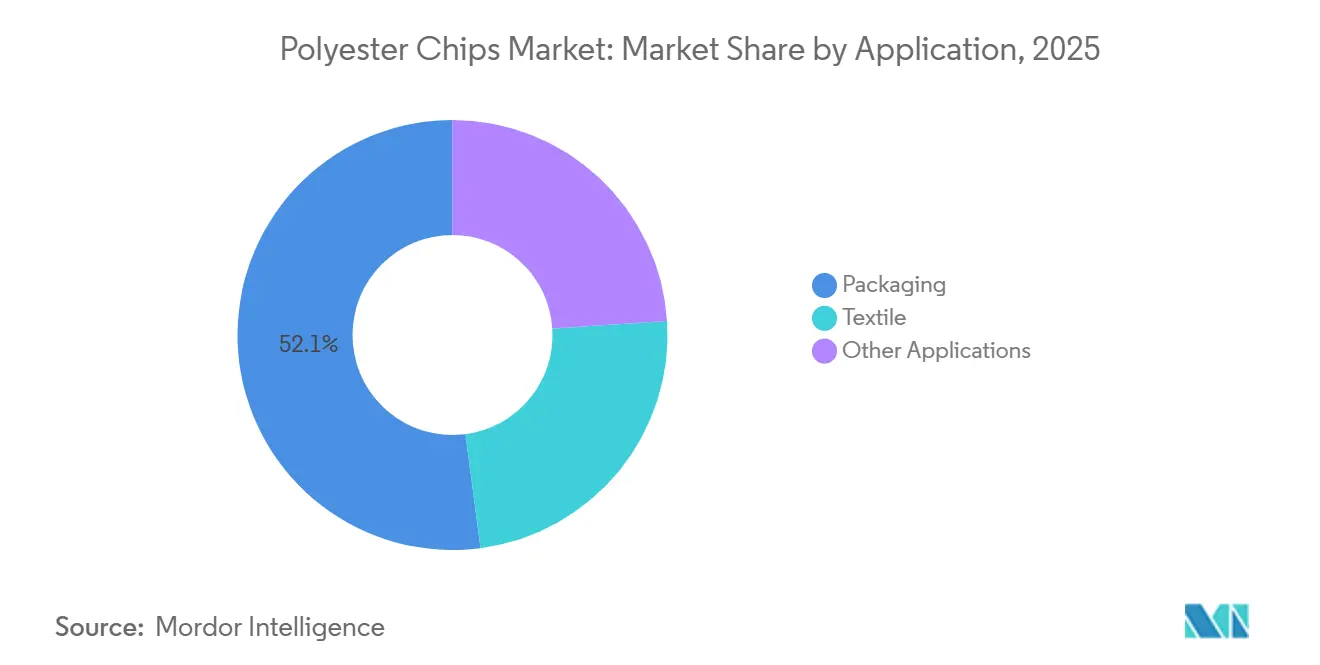

- Par application, l'emballage représentait 52,08 % de la demande de 2025 et devrait enregistrer le CAGR le plus rapide à 4,37 % sur la période de prévision.

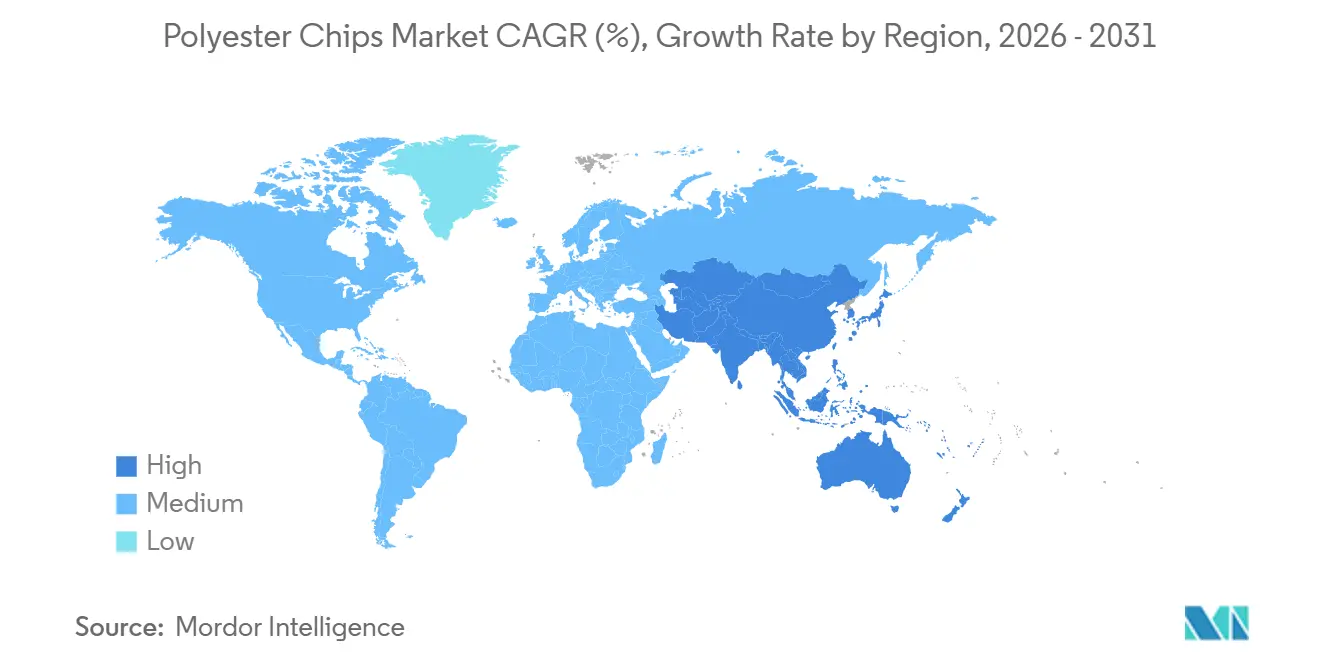

- Par géographie, l'Asie-Pacifique détenait 54,98 % de la part du marché des chips de polyester en 2025 et est en bonne voie pour un CAGR de 4,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chips de polyester

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur la durabilité et les mandats de contenu recyclé | +1.2% | Mondial, avec un leadership réglementaire dans l'UE, en Californie, et une adoption portée par les marques en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Compétitivité des coûts du PET et économie de l'intégration verticale | +0.9% | Moyen-Orient, Chine, Inde (régions bénéficiant d'avantages en matière de matières premières) | Long terme (≥ 4 ans) |

| Demande croissante du secteur textile et PSF en Asie émergente | +1.0% | Inde, Vietnam, Bangladesh, Indonésie | Moyen terme (2-4 ans) |

| Engagements d'approvisionnement en rPET au niveau des marques accélérant le recyclage chimique | +0.8% | Mondial, concentré en Amérique du Nord et en Europe pour les sièges sociaux des marques ; production en Asie | Moyen terme (2-4 ans) |

| Essor de la capacité bouteille-à-bouteille au Moyen-Orient et en Afrique et en Amérique latine via les lois sur l'économie circulaire | +0.5% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Amérique latine (Brésil, Mexique), Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur la durabilité et les mandats de contenu recyclé

Les gouvernements transforment les préoccupations relatives aux déchets plastiques en quotas contraignants, stimulant ainsi la demande de matières premières recyclées. Par exemple, la directive européenne sur les plastiques à usage unique impose que les bouteilles de boissons contiennent du PET recyclé (rPET) d'ici 2025 et d'ici 2030[1]Commission européenne, "Directive sur les plastiques à usage unique 2019/904," ec.europa.eu. De même, le projet de loi sénatorial 54 de Californie fixe un objectif de rPET d'ici 2030. Actuellement, les recycleurs mécaniques ne fournissent qu'une quantité limitée annuellement, bien en deçà des quantités promises par les marques. En conséquence, les méthodes de dépolymérisation chimique se développent rapidement. Carbios a lancé son usine de recyclage enzymatique à Longlaville en 2025, en sécurisant des partenariats avec L'Oréal, Nestlé Waters et PepsiCo[2]Carbios, "Mise en service de l'usine de recyclage enzymatique de Longlaville," carbios.com. Les installations d'Eastman Chemical à Kingsport et en Normandie, utilisant la méthanolysie, contribuent à une capacité de recyclage chimique supplémentaire. Cette expansion met en évidence l'écart croissant entre les transformateurs qui respectent les réglementations et ceux qui sont à la traîne. En vertu du règlement 2022/1616, les recycleurs doivent réussir des tests de défi et divulguer les substances non intentionnellement ajoutées. Ce règlement relève les normes de conformité pour les opérations mécaniques, donnant un avantage aux technologies avancées. Étant donné que le rPET en contact alimentaire se négocie à un prix supérieur aux matériaux vierges, les transformateurs sécurisent de plus en plus des contrats d'approvisionnement à long terme. Cette tendance consolide le rôle de la résine recyclée en tant que moteur de croissance clé pour le marché des chips de polyester.

Compétitivité des coûts du PET et économie de l'intégration verticale

Les complexes intégrés en amont protègent les producteurs des fluctuations des prix du pétrole brut et de la volatilité des prix au comptant du PTA/MEG. Hengli Group exploite un complexe pétrole brut-produits chimiques à Dalian, convertissant directement les flux de raffinerie en paraxylène et en PTA. Cette intégration permet à Hengli de maintenir des coûts de trésorerie inférieurs à ceux de ses concurrents non intégrés. Au Moyen-Orient, Saudi Aramco et SABIC utilisent du naphta à faible coût pour produire de l'éthylène glycol. Cet avantage de coût leur permet d'expédier des chips vierges à des prix inférieurs aux offres européennes, même après prise en compte du fret et des droits de douane. Cependant, le mécanisme d'ajustement carbone aux frontières de l'UE, qui est en phase de surveillance depuis 2023 et devrait imposer des tarifs à partir de 2026, pourrait augmenter le coût des importations de polymères du Moyen-Orient une fois les plastiques pris en compte. En conséquence, les producteurs intégrés évaluent désormais leurs dépenses d'investissement à long terme à la lumière de ces défis commerciaux imminents. Cet examen les pousse à se diversifier vers des matières premières circulaires et des méthodes biosourcées, qui affichent des émissions incorporées plus faibles. Ces mouvements stratégiques renforcent la position de ces géants bénéficiant d'avantages de coûts, tout en exerçant simultanément une pression sur les transformateurs indépendants dans le marché des chips de polyester.

Demande croissante du secteur textile et PSF en Asie émergente

L'économie textile indienne est appelée à croître significativement d'ici 2030. Dans le cadre du programme d'incitation liée à la production, le gouvernement indien a alloué des fonds substantiels pour renforcer la capacité en fibres synthétiques. Cette initiative est susceptible d'augmenter la production nationale de filament polyester au cours des prochaines années. Pendant ce temps, les autorités au Vietnam soutiennent un grand complexe rPET à Nghi Son, visant un démarrage fin 2026. Le Bangladesh, avec ses ambitions de croissance substantielle dans les exportations de vêtements confectionnés d'ici 2030, connaît une forte demande de tissus polyester infroissables. Alors que les fibres synthétiques dominent, représentant une part significative de la production mondiale, les filatures asiatiques s'imposent comme la principale destination des chips de grade fibre. Cette demande robuste dans le textile contrebalance certains défis réglementaires dans l'emballage, garantissant que le marché des chips de polyester reste étroitement aligné sur les cycles de demande de l'habillement.

Engagements d'approvisionnement en rPET au niveau des marques accélérant le recyclage chimique

Les entreprises de biens de consommation transforment désormais leurs engagements de durabilité d'entreprise en contrats d'approvisionnement exécutoires. Coca-Cola vise 50 % de PET recyclé (rPET) dans tous ses emballages plastiques d'ici 2030. PepsiCo s'aligne sur cet objectif, tandis qu'Unilever vise 25 % de plastique recyclé d'ici 2025. Loop Industries a conclu un accord, accordant une licence de sa technologie Infinite Loop à SK Chemicals. De plus, en collaboration avec Ester Industries, Loop construit une usine en Inde, visant une mise en service opérationnelle d'ici 2027. Indorama Ventures, ayant déjà recyclé un nombre significatif de bouteilles, cible ambitieusement une capacité rPET accrue d'ici fin 2025. La demande des marques pour le rPET en contact alimentaire dépassant l'offre actuelle, les accords d'enlèvement de recyclage chimique sont de plus en plus utilisés comme contrats d'ancrage. Ces accords atténuent non seulement les risques associés au déploiement de capital, mais renforcent également le segment recyclé du marché des chips de polyester.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcapacité chronique et concurrence par les prix | -0.8% | Chine, Corée du Sud, Europe (producteurs non intégrés) | Court terme (≤ 2 ans) |

| Réglementations sur les plastiques à usage unique et transition vers les emballages réutilisables | -0.4% | UE, Inde, Canada, certains États américains | Moyen terme (2-4 ans) |

| Hausse de la tarification carbone dans les pays de l'OCDE érodant les marges | -0.3% | UE (SEQE), expansion future potentielle du MACF aux polymères | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcapacité chronique et concurrence par les prix

Fin 2025, la capacité polyester de la Chine avait augmenté, sans toutefois atteindre une pleine utilisation. En 2023, les prix au comptant du PET ont chuté de manière significative. S'ils ont trouvé une certaine stabilité en 2024, le paysage mondial révélait un volume impressionnant d'actifs inactifs, pesant sur les marges. Lotte Chemical a considérablement réduit sa capacité en Corée du Sud, Alpek a mis en attente son installation de Cedar Creek aux États-Unis, et Plastiverd a fermé son usine en Espagne. Ces mouvements soulignent la pression exercée sur les sites non intégrés à coûts élevés. Les dix premières entreprises chinoises détenant une part de marché significative, une consolidation supplémentaire semble inévitable. Cependant, la seule croissance de la demande n'absorbera pas rapidement la capacité excédentaire existante, projetant une ombre sur le marché des chips de polyester.

Réglementations sur les plastiques à usage unique et transition vers les emballages réutilisables

L'Inde a interdit 19 articles en plastique à usage unique en juillet 2022, mais a notamment exempté les bouteilles PET. Au lieu d'une interdiction pure et simple, l'Inde a imposé des frais de responsabilité élargie des producteurs (REP) sur ces bouteilles, internalisant ainsi leurs coûts de collecte. En décembre 2022, le Canada a mis en place une interdiction similaire, ciblant les sacs de caisse, les couverts et certains contenants alimentaires, mais les bouteilles sont restées exemptées. Même avec les bouteilles PET épargnées par les interdictions, les systèmes de consigne atteignant des taux de collecte élevés ont réduit la demande de matériaux vierges, le PET recyclé (rPET) remplaçant de plus en plus la résine primaire. Les leaders de l'industrie des boissons expérimentent des stations de recharge et des sachets concentrés, qui utilisent moins de bouteilles par occasion. Cette tendance suggère un plafonnement potentiel de la demande future de matériaux vierges, notamment dans l'emballage. En conséquence, le marché des chips de polyester s'appuie davantage sur les secteurs textile et film pour compenser la stagnation anticipée de la demande d'emballages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la résine recyclée comble l'écart avec le vierge

Les grades vierges représentent encore la majeure partie du matériau, mais la production recyclée progresse au rythme le plus rapide. En 2025, le vierge représentait 82,83 % de l'offre, tandis que le volume recyclé enregistre un CAGR de 4,27 % jusqu'en 2031. Les recycleurs mécaniques, notamment Indorama Ventures, Filatex India et Ester Industries, ont collectivement augmenté leur capacité rPET au cours de 2025-26. Les procédés chimiques ne sont pas en reste ; Carbios, Eastman et Loop Industries devraient contribuer à une production recyclée avancée supplémentaire d'ici 2027. Alors que la surcapacité persistante en matériaux vierges maintient les prix de la résine primaire bas pour les textiles, les primes portées par les marques pour le rPET de qualité alimentaire alimentent des investissements rapides. Par conséquent, la part du marché des chips de polyester allouée aux flux recyclés est appelée à doubler d'ici le début des années 2030.

Les méthodes chimiques émergentes sont essentielles pour la conformité au contact alimentaire. Le règlement 2022/1616 impose des tests de défi stricts, un obstacle que les usines enzymatiques et de méthanolysie sont conçues pour surmonter. En conséquence, les lignes mécaniques se concentrent de plus en plus sur les textiles et les emballages non alimentaires, tandis que les dépolyméristes chimiques ciblent les applications bouteilles. Indorama adopte une stratégie à double voie, tandis que les nouveaux entrants comme SK Chemicals s'orientent vers des plateformes de licence telles qu'Infinite Loop, garantissant une pureté équivalente au vierge dès le départ. Ainsi, la sécurisation des contrats de marques émerge comme un élément crucial dans la monétisation des nouveaux actifs rPET, influençant significativement la dynamique concurrentielle du marché des chips de polyester.

Par grade : le grade fibre domine, le grade bouteille fixe le ton des prix

Les chips de grade fibre représentaient 50,90 % de la demande de 2025 et devraient croître de 4,37 % annuellement jusqu'en 2031. Cette croissance témoigne de l'expansion continue de l'industrie textile en Asie du Sud et du Sud-Est. Notamment, l'Inde réalise des progrès significatifs avec des plans pour sept parcs PM MITRA. Ces parcs, conçus pour des filatures de polyester intégrées, sont assortis d'incitations groupées telles que le foncier, l'énergie et la logistique. En conséquence, la consommation locale devrait augmenter substantiellement d'ici 2030. Pendant ce temps, les pays voisins comme le Bangladesh et le Vietnam suivent des trajectoires parallèles, s'approvisionnant activement en chips vierges et recyclés pour leurs industries de filature de fil. De plus, étant donné que les applications fibres peuvent accommoder des viscosités intrinsèques allant de 0,60 à 0,70 dL/g, il existe un marché solide pour le rPET mécanique de grade inférieur, renforçant l'économie du recyclage.

Bien que les chips de grade bouteille représentent un volume plus faible sur le marché, ils exercent une influence significative sur les tendances des prix. Des contraintes d'approvisionnement découlent des spécifications strictes en matière de contact alimentaire et des limites d'acétaldéhyde. Ces défis sont amplifiés par les mandats de contenu recyclé imminents qui seront appliqués dans l'UE et certaines régions des États-Unis. Les prévisions indiquent que la taille du marché des chips de polyester de grade bouteille en rPET croîtra significativement d'ici 2031, en faisant le segment à la trajectoire de croissance la plus forte. Les producteurs de chips recyclés mécaniquement et chimiquement bénéficient d'une prime par rapport à leurs homologues vierges, garantissant des marges bénéficiaires saines. Un nouveau niveau d'élite de fournisseurs de grade bouteille a émergé, capable de naviguer dans des réglementations de pureté strictes. Ce groupe comprend le vaste réseau mondial d'Indorama, les usines de pointe d'Eastman aux États-Unis et en France, et l'approche enzymatique innovante de Carbios.

Les chips de grade film, bien qu'occupant un segment plus petit du marché, connaissent une croissance rapide, principalement portée par la demande en emballages flexibles et en installations photovoltaïques. Origin Materials effectue un mouvement stratégique dans ce marché en plein essor avec sa résine biosourcée, affichant une capacité significative devant entrer en service d'ici 2027. Parallèlement, les producteurs en Chine se développent agressivement, lançant de nouvelles lignes de film étirable spécifiquement conçues pour les feuilles de protection solaire. Bien que les applications film représentent actuellement moins de dix pour cent du marché global des chips de polyester, leurs exigences techniques commandent des marges bénéficiaires supérieures à la moyenne, en faisant un point chaud pour les innovations de grade spécial.

Par application : l'emballage et le textile se disputent la première place

L'emballage représentait 52,08 % de la demande en 2025 et est prévu à un CAGR de 4,37 % jusqu'en 2031. Les applications bouteilles constituent la part du lion, ancrées par les engagements de Coca-Cola, PepsiCo et Nestlé Waters. Les grades pour plateaux rigides et thermoformage sont légèrement en retrait car l'autorisation de contact alimentaire pour le contenu recyclé est plus difficile à obtenir, mais les approbations en cours de l'EFSA ouvrent des opportunités supplémentaires. Les systèmes de consigne en Allemagne et en Norvège améliorent les taux de collecte, alimentant des flocons de haute qualité vers les lignes de bouteilles et fermant efficacement la boucle au sein du marché des chips de polyester.

Le textile rivalise presque avec la croissance de l'emballage. Les marques de vêtements de performance privilégient le polyester recyclé, et Nike, Adidas et Decathlon contractent collectivement plusieurs centaines de milliers de tonnes de rPET annuellement. Le recyclage chimique fibre-à-fibre, autrefois considéré comme lointain, se rapproche à mesure que des projets comme Evonik-Oerlikon visent une échelle commerciale vers 2030. Les tissus industriels, l'ameublement et les intérieurs automobiles absorbent également des volumes croissants, diversifiant le risque d'utilisation finale.

Les autres applications — résines techniques, cerclage, films spéciaux — assurent la stabilité de la demande. Parce que ces segments exigent une résistance mécanique plutôt qu'une clarté optique, ils absorbent les grades vierges qui pourraient autrement faire face à une suroffre, amortissant la volatilité globale du marché des chips de polyester.

Analyse géographique

En Asie-Pacifique, en 2025, la région détenait 54,98 % du volume mondial, et son CAGR de 4,65 % la maintient fermement en tête du classement régional jusqu'en 2031. La Chine, une puissance dans le domaine du PET, dispose de près de la moitié de la capacité mondiale en PET. Pendant ce temps, l'Inde, stimulée par les incitations PLI et une forte croissance des exportations de vêtements, se distingue comme le centre de demande le plus prometteur. Même si la polymérisation nationale s'accélère, l'Inde continue d'importer. Le projet rPET de Nghi Son au Vietnam et l'expansion du Bangladesh dans les vêtements confectionnés soulignent davantage l'appétit croissant de la région.

L'Europe et l'Amérique du Nord se trouvent dans un état de flux. En Europe, les coûts du SEQE de l'UE mettent à l'épreuve la compétitivité des matériaux vierges. Pourtant, avec les mandats de rPET, il existe une demande garantie pour les chips recyclés premium. L'élan pour le recyclage chimique local est évident avec les usines de Carbios et d'Eastman en France. La décision d'Alpek de reprendre ses opérations au Royaume-Uni laisse entrevoir une évolution positive des taux d'utilisation régionaux. De l'autre côté de l'Atlantique, l'Amérique du Nord bénéficie d'une abondance de matières premières en bouteilles PET. De plus, les importations de rPET en provenance du Mexique renforcent l'approvisionnement américain, bénéficiant particulièrement à la côte Ouest.

L'Amérique du Sud, le Moyen-Orient et l'Afrique complètent le tableau mondial. Le Brésil affiche un taux de collecte louable, tandis que le Mexique déploie son initiative REP. Le succès de PETCO en Afrique du Sud renforce davantage l'argument en faveur des investissements bouteille-à-bouteille, réduisant la dépendance aux importations vierges. Dans le Golfe, bien qu'il existe un avantage stratégique dans les matières premières à faible coût pour la résine vierge, l'accent est de plus en plus mis sur les projets circulaires. Ce changement vise à assurer un accès continu au marché, notamment à la lumière du resserrement des réglementations MACF.

Paysage concurrentiel

Le marché des chips de polyester est modérément consolidé. Les mouvements stratégiques s'articulent autour de trois thèmes. Premièrement, l'intégration en amont reste essentielle pour le leadership en matière de coûts, comme en témoignent le complexe pétrole brut-produits chimiques de Hengli et les unités PTA liées aux raffineries de SINOPEC CORP. Deuxièmement, l'intégration en aval dans le recyclage protège contre l'érosion de la demande en vierge. Troisièmement, la diversification géographique répartit le risque réglementaire : les producteurs saoudiens visent l'Asie du Sud-Est, tandis que les grands groupes chinois explorent des coentreprises de recyclage aux États-Unis et dans l'UE malgré les vents contraires commerciaux. Dans ce contexte, l'échelle, la profondeur d'intégration et l'accès aux matières premières rPET certifiées distinguent les leaders au sein du marché des chips de polyester.

Leaders du secteur des chips de polyester

Indorama Ventures Public Company Limited

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Far Eastern Group

Alpek S.A.B. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Indorama Ventures Public Company Limited, forte de plus de 20 usines de recyclage dans 11 pays, a annoncé le recyclage de sa 150 milliardième bouteille PET, consolidant son leadership dans les chips rPET de qualité alimentaire.

- Août 2025 : Reliance Industries Limited a annoncé le renforcement de sa production de chips PET vierge de grade bouteille et de grade fibre avec une expansion de polyester spécial de 1 MMTPA, intégrée à une capacité PTA de 3 MMTPA, visant une mise en service en 2026-27.

Périmètre du rapport mondial sur le marché des chips de polyester

Les chips de polyester (PET) sont des granulés thermoplastiques dérivés de la polymérisation du PTA et du MEG. Ils sont utilisés comme matières premières pour la production de fibres, de bouteilles et de films. Ces chips sont classés en chips vierges (polymère pur) et chips recyclés (rPET) et sont en outre gradés par viscosité et application en grade fibre (pour les textiles), grade bouteille (pour l'emballage) et grade film (pour les feuilles minces).

Le marché des chips de polyester est segmenté par source, grade et application. Par source, le marché est segmenté en chips PET vierge et chips PET recyclé. Par grade, le marché est segmenté en chips de polyester de grade fibre, chips de polyester de grade bouteille et chips de polyester de grade film. Par application, le marché est segmenté en emballage, textile et autres applications. Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Chips PET vierge |

| Chips PET recyclé |

| Chips de polyester de grade fibre |

| Chips de polyester de grade bouteille |

| Chips de polyester de grade film |

| Emballage | Bouteilles |

| Emballage alimentaire | |

| Autres emballages | |

| Textile | |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Chips PET vierge | |

| Chips PET recyclé | ||

| Par grade | Chips de polyester de grade fibre | |

| Chips de polyester de grade bouteille | ||

| Chips de polyester de grade film | ||

| Par application | Emballage | Bouteilles |

| Emballage alimentaire | ||

| Autres emballages | ||

| Textile | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des chips de polyester en 2026 ?

La taille du marché des chips de polyester a atteint 29,60 millions de tonnes en 2026 et devrait grimper à 36,18 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,10 %.

Quelle région domine la consommation de chips de polyester ?

L'Asie-Pacifique est en tête avec 54,98 % du volume et un CAGR de 4,65 %, portée par la capacité chinoise et l'expansion textile en Asie du Sud.

Qu'est-ce qui stimule la demande de chips PET recyclé ?

Les objectifs obligatoires de contenu recyclé dans l'UE et aux États-Unis, ainsi que les engagements des marques pour 50 % de bouteilles en rPET, soutiennent la croissance rapide de l'offre recyclée.

Pourquoi les chips de grade bouteille sont-ils plus chers que les chips de grade fibre ?

Les normes de pureté pour le contact alimentaire, les exigences de viscosité intrinsèque et l'offre limitée de rPET de haute qualité créent une prime pour le matériau de grade bouteille.

Comment la tarification carbone affectera-t-elle la production de PET vierge ?

Les coûts du SEQE de l'UE ajoutent une prime, érodant la compétitivité européenne et réorientant les investissements vers des voies bas-carbone et recyclées.

Dernière mise à jour de la page le: