Taille et part du marché des fibres en polymère à cristaux liquides (LCP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

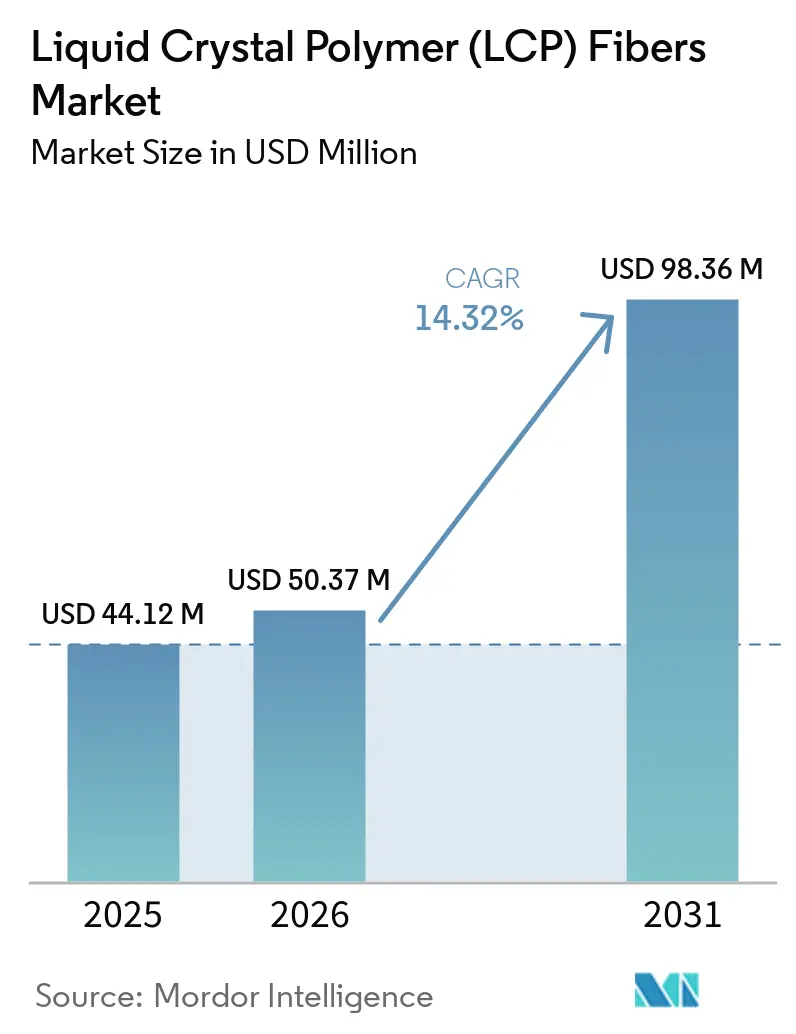

| Taille du Marché (2026) | 50.37 Millions de dollars américains |

| Taille du Marché (2031) | 98.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

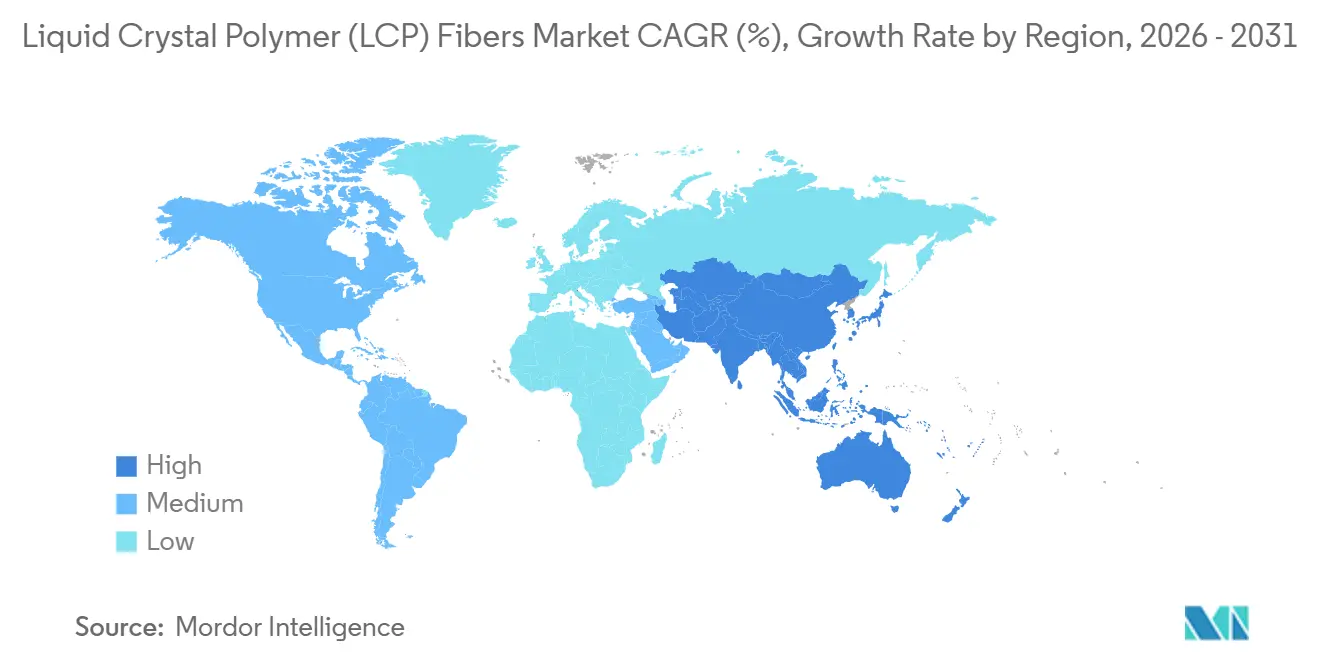

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres en polymère à cristaux liquides (LCP) par Mordor Intelligence

La taille du marché des fibres en polymère à cristaux liquides (LCP) devrait passer de 44,12 millions USD en 2025 à 50,37 millions USD en 2026, pour atteindre 98,36 millions USD d'ici 2031, avec un CAGR de 14,32 % sur la période 2026-2031. La demande s'accélère car les ingénieurs en antennes 5G spécifient des substrats à très faibles pertes, les concepteurs de dispositifs médicaux remplacent les tresses métalliques par des monofilaments compatibles IRM, et les grands donneurs d'ordre aérospatiaux imposent des câbles sans fluage pour le déploiement de satellites. Le fil filament reste le produit phare, tandis que le tissu tissé connaît la croissance la plus rapide à mesure que les transformateurs maîtrisent la chimie d'encollage qui amortit le faible allongement du polymère. L'Asie-Pacifique domine le chiffre d'affaires grâce à la prédominance de la Chine dans les circuits imprimés flexibles et au pôle de filage de fibres du Japon, tandis que l'Amérique du Nord sécurise des contrats à haute valeur ajoutée dans l'aérospatiale et la santé. Les dépenses d'investissement de Polyplastics, Celanese et Sumitomo Chemical élargissent l'accès aux matières premières et réduisent la dépendance historique à un seul fileur.

Points clés du rapport

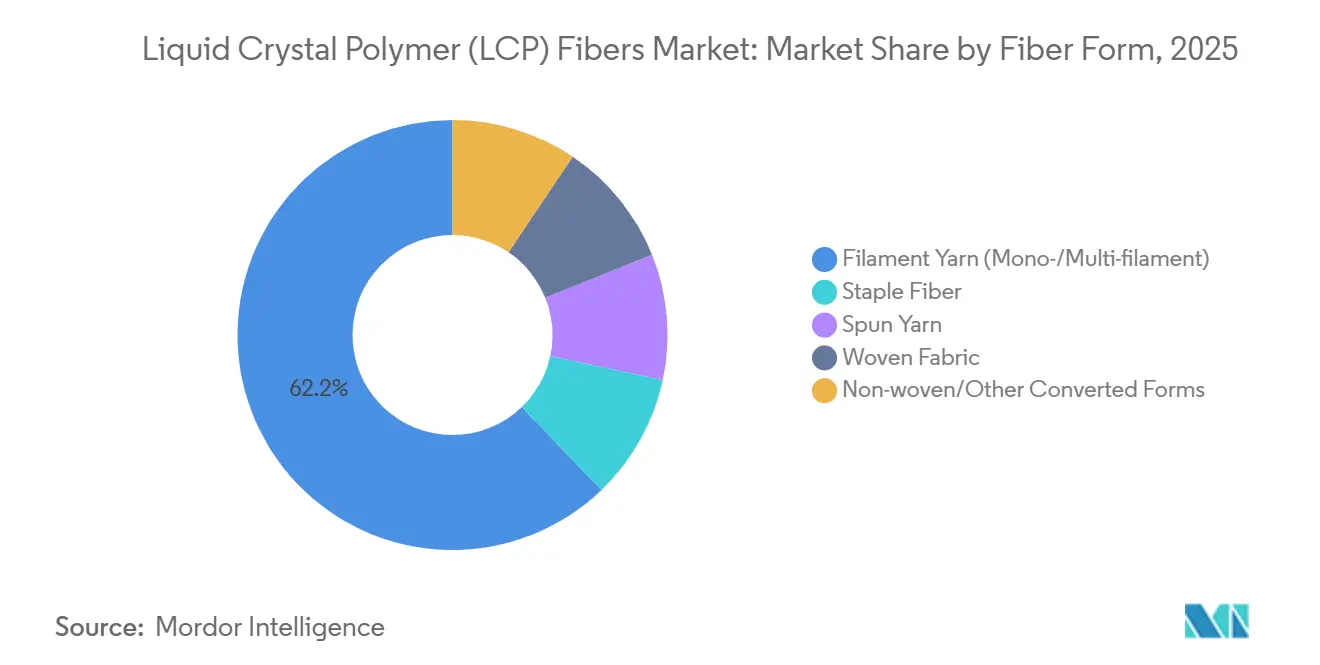

- Par forme de fibre, le fil filament a représenté la plus grande part de 62,18 % du chiffre d'affaires 2025 du marché des fibres en polymère à cristaux liquides (LCP). De plus, la part des tissus tissés devrait croître au CAGR le plus rapide de 21,51 % durant la période de prévision (2026-2031).

- Par grade de produit, le grade haute ténacité détenait la plus grande part de marché de 44,32 % en 2025, et la part du grade traité en surface/revêtu devrait augmenter au CAGR le plus rapide de 23,20 % durant la période de prévision (2026-2031).

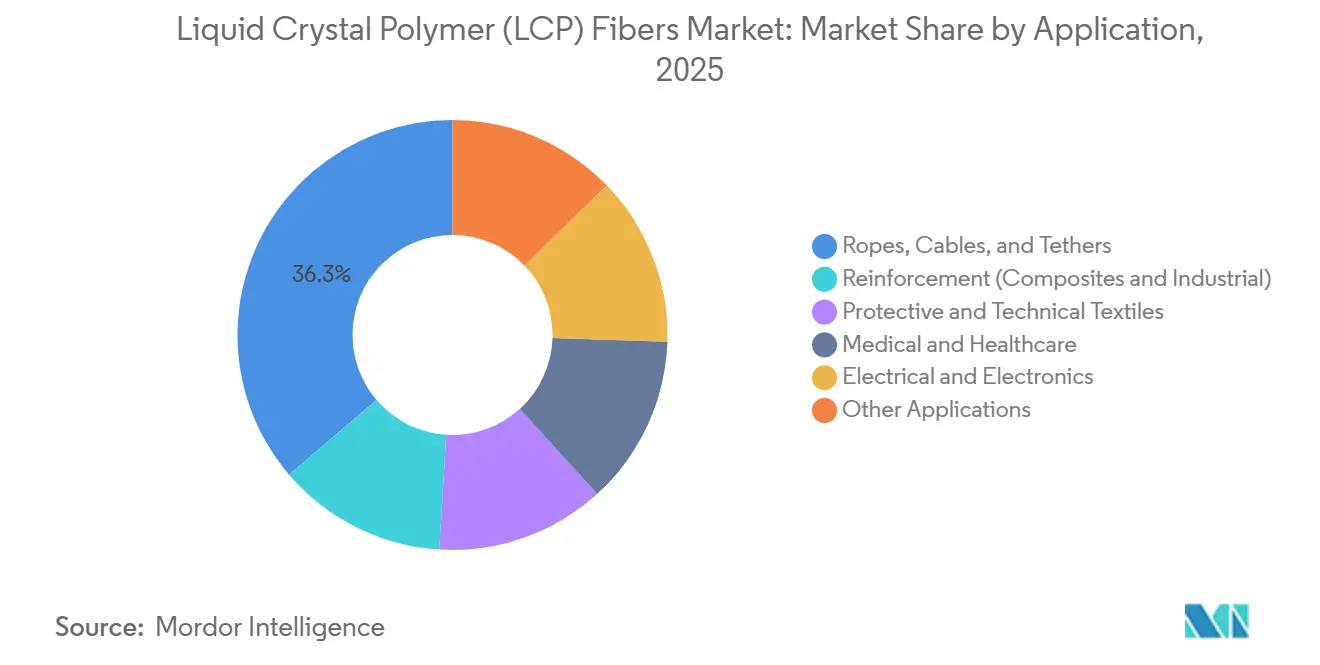

- Par application, les cordes, câbles et attaches représentaient une part de 36,27 % du marché en 2025, et la part du secteur médical et de la santé devrait croître au CAGR le plus rapide de 24,07 % durant la période de prévision (2026-2031).

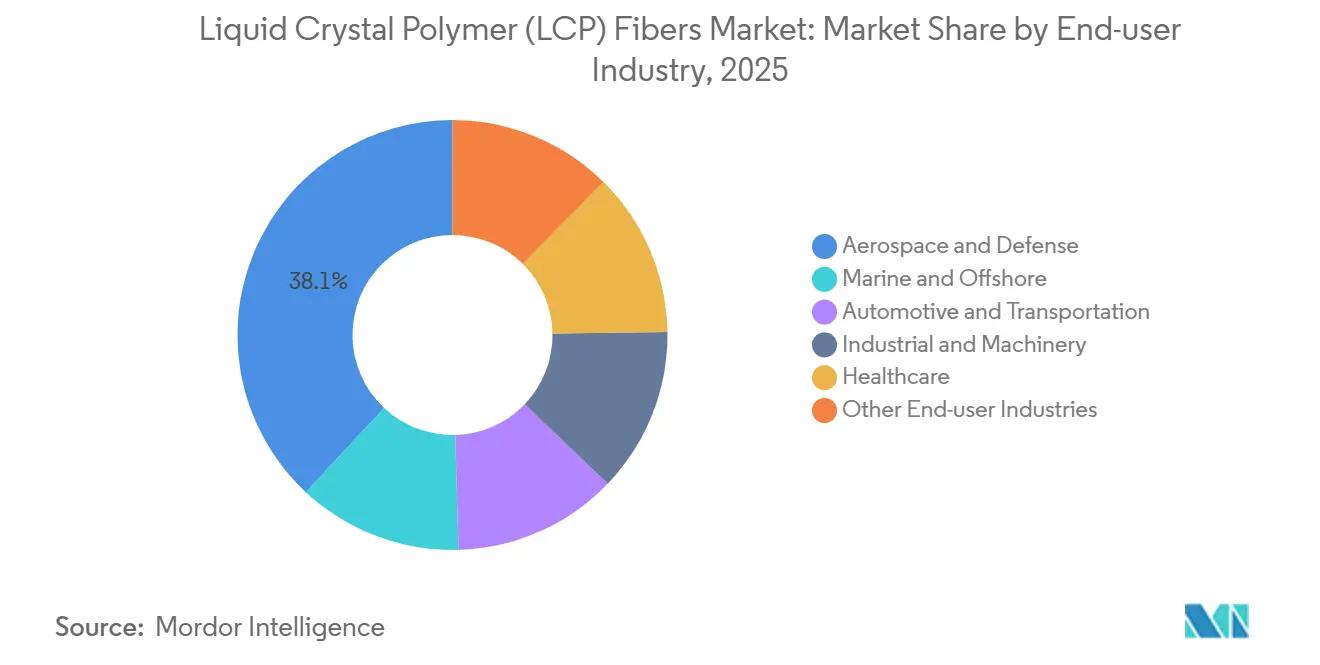

- Par industrie utilisatrice finale, le secteur aérospatial et de la défense détenait une part de marché de 38,05 % en 2025. Cependant, la part de marché du secteur de la santé devrait croître au CAGR le plus rapide de 22,91 % durant la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique détenait une part de 46,44 % du marché en 2025, et cette part devrait croître à un CAGR de 18,67 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fibres en polymère à cristaux liquides (LCP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en connecteurs haute fréquence 5G/6G | +4.2% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Adoption de faisceaux de câblage allégés pour véhicules électriques | +3.1% | Mondial, avec une concentration précoce en Chine, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Pénétration croissante des rétroéclairages mini-LED/µLED | +2.4% | APAC (Chine, Corée du Sud, usines d'affichage de Taïwan) | Long terme (≥ 4 ans) |

| Demande aérospatiale croissante pour des câbles à ultra-haute ténacité | +2.8% | Amérique du Nord et UE (grands donneurs d'ordre satellitaires), extension aux services de lancement APAC | Long terme (≥ 4 ans) |

| Croissance des consommables pour chirurgie robotique nécessitant des sutures stérilisables | +1.9% | Amérique du Nord et UE (pôles de dispositifs médicaux), expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en connecteurs haute fréquence 5G/6G

Les fabricants de connecteurs remplacent le polyimide modifié par du LCP car des constantes diélectriques de 2,9-3,0 et des facteurs de dissipation inférieurs à 0,002 maintiennent les pertes en ondes millimétriques à un niveau bas. Les connecteurs RF4 à pas de 0,35 mm de Panasonic illustrent comment la résine remplit des parois de 0,3 mm sans gauchissement entre -196 °C et +240 °C. Les grades LH et TF de Polyplastics, lancés en 2025, ciblent les mêmes pas inférieurs à 0,4 mm pour les modules de stations de base. Une absorption d'humidité inférieure à 0,04 % prévient la dérive diélectrique sur les sites humides, une priorité pour les installations de tours en Asie. L'usine de 20 kt de Celanese en Chine garantit l'approvisionnement local pour les mouleurs en aval de Huawei et Xiaomi[1]Celanese Corporation, "Celanese met en service une installation LCP de 20 kt en Chine," celanese.com.

Adoption de faisceaux de câblage allégés pour véhicules électriques

Les équipementiers de rang 1 font état de réductions de masse de 15 à 20 % lorsque les câbles en cuivre adoptent des gaines et des tresses en LCP. Le polymère satisfait à la norme ISO 6722 sans additifs halogénés car son indice d'oxygène limite dépasse 28 %. Le grade à base de biomasse de Sumitomo Chemical associe le même plafond de décomposition à 400 °C à une empreinte carbone réduite, en accord avec les règles de circularité de l'UE. Le projet de fibres coréen de Toray à 366 millions USD intensifie la concurrence sur les prix, mais le LCP l'emporte toujours grâce à des cycles de moulage de 5 à 15 secondes. Les constructeurs automobiles considèrent chaque gramme économisé comme une autonomie supplémentaire ou moins de cellules de batterie, ce qui renforce les conversions de faisceaux de câblage[2]Sumitomo Chemical Co. Ltd., "Développement de LCP dérivé de la biomasse," sumitomochem.co.jp.

Pénétration croissante des rétroéclairages mini-LED/µLED

Les téléviseurs haut de gamme et les tableaux de bord automobiles dépassent désormais 10 000 zones de gradation, comprimant les rayons de courbure et l'espacement des pistes. Les films LCP gèrent des lignes et des espaces de 25 µm tout en préservant l'impédance aux fréquences de pilotage de 1 MHz. Kuraray étudie une nouvelle capacité de film VECSTAR pour répondre à la demande des ordinateurs portables et des radars. Une correspondance de dilatation thermique avec le verre ITO réduit le risque de délaminage entre -40 °C et +105 °C. Les ateliers de circuits flexibles en Chine, en Corée du Sud et à Taïwan ont réservé du LCP pour les déploiements de 2026, positionnant le marché des fibres en polymère à cristaux liquides pour une croissance dans l'électronique structurelle.

Demande aérospatiale croissante pour des câbles à ultra-haute ténacité

Les satellites en orbite basse terrestre nécessitent des cordages qui ne fluent ni ne dégazent. La fibre VECTRAN affiche une résistance de 3,0 GPa et un fluage négligeable à 50 % de charge, confirmé par la NASA et adopté dans les systèmes de câbles. Les câbles de véhicules sous-marins télécommandés de Linden Photonics associent des gaines LCP à une flottabilité quasi neutre pour des plongées à 3 000 m. Les cordes de 4,9 millions de livres de Cortland servent les éoliennes offshore, réduisant les charges de treuil de 65 % par rapport à l'acier. Ces références consolident le LCP comme matériau privilégié pour les lignes de grand fond spatial et marin, une niche à haute marge au sein du marché des fibres en polymère à cristaux liquides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de polymérisation de la matière première acide hydroxy-benzoïque | -2.7% | Mondial, aigu dans les régions dépourvues de production intégrée d'acide 4-hydroxybenzoïque | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement autour d'un seul fileur de fibres | -1.8% | Mondial, plus visible dans les secteurs aérospatial et marin dépendant du VECTRAN | Court terme (≤ 2 ans) |

| Fragilité de traitement limitant les vitesses de tissage textile | -1.3% | Mondial, particulièrement chez les transformateurs textiles APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de polymérisation de la matière première acide hydroxy-benzoïque

Seuls cinq producteurs fournissent l'acide 4-hydroxybenzoïque, pourtant la capacité de polymérisation a augmenté de 30 % entre 2024 et 2026. La séquence d'acétylation fonctionne au-dessus de 325 °C et consomme 40 % d'énergie de plus que les lignes polyester conventionnelles, augmentant les coûts de résine de 2 à 3 USD/kg pour les compoundeurs non intégrés. Le complexe chinois de Celanese est co-localisé avec des unités phénol en amont pour atténuer la volatilité, tandis que Sumitomo Chemical teste le phénol dérivé de la lignine pour desserrer l'étranglement des matières premières. Jusqu'à ce que de nouveaux entrants atteignent l'échelle, les vents contraires sur les prix rogneront les marges sur l'ensemble du marché des fibres en polymère à cristaux liquides.

Concentration de la chaîne d'approvisionnement autour d'un seul fileur de fibres

L'usine de Saijo de Kuraray reste la seule source de fil polyester aromatique filé à l'état fondu, environ 1 000 tonnes par an. Une seule interruption bloquerait les programmes de câbles pour satellites et de cordes pour GNL. Les fabricants de cordes se couvrent en mélangeant des âmes VECTRAN avec des gaines en aramide, mais la requalification selon l'API RP 2SM prend 18 à 24 mois. Les fournisseurs de résine promeuvent des monofilaments alternatifs filés par voie humide ou extrudés ; pourtant les résistances à la traction sont inférieures de 20 à 30 % à celles du VECTRAN HT, limitant la substitution. La diversification reste un point à l'ordre du jour urgent pour le marché des fibres en polymère à cristaux liquides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de fibre : le fil filament conserve le leadership en volume

Le fil filament représentait 62,18 % du chiffre d'affaires 2025 du marché des fibres en polymère à cristaux liquides (LCP), soulignant les économies du filage à l'état fondu qui délivrent des résistances de 23 à 30 grammes par denier (g/d) sans étirage post-filage. Cette part de marché bénéficie de la polyvalence en denier, couvrant des câbles de 200 à 2 250 deniers. Les tissus tissés, bien que plus modestes, propulsent la croissance avec un CAGR de 21,51 % durant la période de prévision (2026-2031), les conceptions hybrides chaîne-trame réduisant les ruptures et élargissant le marché des fibres en polymère à cristaux liquides.

La progression de la fibre de coupe et du fil filé est limitée par la fragilité au cardage. Les non-tissés et les grades film ont sécurisé le solde ; les stratifiés pour circuits imprimés valorisent le film VECSTAR pour les modules 5G. À mesure que davantage de polymère devient disponible pour les lignes de coulée et de filage par voie humide, l'intégration des transformateurs diversifiera les sources de revenus sur l'ensemble du marché des fibres en polymère à cristaux liquides.

Par grade de produit : les grades traités en surface gagnent en dynamisme

Les fils haute ténacité ont représenté 44,32 % du chiffre d'affaires 2025, essentiels pour les câbles aérospatiaux et les amarrages GNL. Les grades traités en surface/revêtus progressent cependant à un CAGR de 23,20 % durant la période de prévision (2026-2031) pour répondre aux objectifs de résistance au pelage supérieurs à 1,5 N/mm dans les stratifiés à feuille de cuivre, élargissant la taille du marché des fibres en polymère à cristaux liquides pour l'électronique. Les grades standard servent les textiles de protection où l'indice d'oxygène limite inhérent de 28 à 30 % élimine les additifs halogénés. Les grades à haute résistance thermique/chimique trouvent une demande dans les capteurs sous capot et les pompes chimiques ; la variante biomasse de Sumitomo vise à réduire les empreintes carbone tout en maintenant une stabilité à 400 °C, reflétant les priorités de durabilité au sein du marché des fibres en polymère à cristaux liquides.

Par application : la santé en tête de la croissance

Les cordes, câbles et attaches ont représenté 36,27 % du chiffre d'affaires 2025, une position historique acquise grâce à l'absence de fluage et à l'endurance à l'abrasion. Les dispositifs médicaux et de santé, bien que plus modestes, progressent à un CAGR de 24,07 % durant la période de prévision (2026-2031), les tresses de cathéters et les micro-aiguilles exploitant la résistance à l'autoclave. Les usages électriques et électroniques représentent plus de 22 % du chiffre d'affaires, portés par les déploiements d'antennes 5G qui reposent sur la constance diélectrique, étendant la portée du marché des fibres en polymère à cristaux liquides aux modules RF. Les composites de renforcement et les textiles techniques complètent la demande avec des rôles d'amortissement acoustique et de protection contre les coupures.

Par industrie utilisatrice finale : l'aérospatiale toujours dominante, la santé la plus rapide

L'aérospatiale et la défense ont représenté 38,05 % en 2025, où les cordages de déploiement résistent aux cycles à -150 °C et à l'érosion par l'oxygène atomique. La santé progresse à un CAGR de 22,91 % durant la période de prévision (2026-2031) grâce aux sutures stérilisables et aux dispositifs portables, remodelant le profil du marché des fibres en polymère à cristaux liquides. Les utilisateurs marins, automobiles et industriels contribuent chacun à des parts à deux chiffres intermédiaires ; les faisceaux de câblage pour véhicules électriques et les amarrages pour éoliennes offshore ancrent les perspectives futures. L'électronique grand public et les articles de sport fournissent le reste, tirant parti de l'amortissement des vibrations et des propriétés diélectriques stables.

Analyse géographique

L'Asie-Pacifique a généré 46,44 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 18,67 % jusqu'en 2031. Les assembleurs de circuits imprimés flexibles en Chine, le pôle de fibres de Saijo au Japon et l'expansion de 5 000 tonnes de polymère à Taïwan maintiennent le marché des fibres en polymère à cristaux liquides centré dans la région. Les investissements dans les fibres en Corée du Sud intensifient la concurrence, bien que les cycles de moulage rapides du LCP préservent les avantages de coût dans les connecteurs. L'Inde et l'ASEAN sont en retard car les droits de douane à l'importation gonflent les coûts de résine jusqu'à 25 %.

Le chiffre d'affaires de l'Amérique du Nord est porté par les grands donneurs d'ordre aérospatiaux des États-Unis et les entreprises de dispositifs réglementées par la FDA qui apprécient le statut de dossier principal du VECTRAN. Les assembleurs de faisceaux de câblage au Mexique testent des gaines LCP pour satisfaire à la norme ISO 6722 sans retardateurs bromés, poussant le marché des fibres en polymère à cristaux liquides vers une montée en puissance dans l'automobile.

La part de marché européenne en 2025 dépendait significativement des constructeurs automobiles allemands évaluant des économies de masse de 15 à 20 % grâce aux faisceaux LCP et des règles de recyclage de l'Union européenne (UE) limitant les halogènes. Les fabricants de câbles italiens et les contractants britanniques dans l'éolien offshore spécifient le VECTRAN pour les cordes longue durée. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient ensemble une faible part de marché, le secteur pétrolier et gazier offshore du Brésil représentant la plus grande application unique (cordes d'amarrage pour unités flottantes de production, de stockage et de déchargement) et les complexes pétrochimiques d'Arabie Saoudite évaluant le LCP pour les équipements de traitement chimique (membranes de pompes, sièges de vannes) exposés à des acides et des bases concentrés.

Paysage concurrentiel

Le marché des fibres en polymère à cristaux liquides (LCP) est très concentré. Kuraray monopolise le fil filé à l'état fondu sous la marque VECTRAN, tandis que Polyplastics, Celanese et Sumitomo Chemical développent des usines de résine qui permettent aux transformateurs d'extruder des films et des monofilaments. Les dossiers réglementaires (ISO 13485 et accès au dossier principal FDA) et l'expertise en ingénierie d'application restent des barrières durables à l'entrée de nouveaux acteurs.

Leaders du secteur des fibres en polymère à cristaux liquides (LCP)

Kuraray Co., Ltd.

Celanese Corporation

Sumitomo Chemical Co., Ltd.

TORAY INDUSTRIES, INC.

Polyplastics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Z-Polymers Inc. a annoncé un investissement stratégique de la filiale américaine en propriété exclusive de Kureha Corp., basée à Tokyo, ainsi qu'un accord de développement conjoint visant à accélérer la commercialisation de la plateforme propriétaire de polymère à cristaux liquides (LCP) Tullomer de Z-Polymers. Ces fibres haute performance sont annoncées comme dépassant les performances mécaniques et thermiques des polymères à cristaux liquides transformables à l'état fondu conventionnels.

- Décembre 2025 : Polyplastics Co., Ltd. a élargi sa gamme de produits en polymère à cristaux liquides (LCP) LAPEROS avec le lancement des nouveaux matériaux des séries LH et TF, qui répondent à la demande croissante du marché électronique en matière de performances accrues et de miniaturisation. Cette innovation peut renforcer le marché mondial des fibres LCP.

Périmètre du rapport mondial sur le marché des fibres en polymère à cristaux liquides (LCP)

Les fibres en polymère à cristaux liquides (LCP) sont des filaments thermoplastiques haute performance filés à l'état fondu, reconnus pour leur résistance exceptionnelle, leur module élevé et leur résistance supérieure au fluage. Cinq fois plus résistantes que l'acier et dotées d'une haute résistance chimique et thermique, elles sont idéales pour des applications industrielles, électroniques et aérospatiales spécialisées.

Le rapport sur le marché des fibres en polymère à cristaux liquides (LCP) est segmenté par forme de fibre (fil filament (mono-/multifilament), fibre de coupe, fil filé, tissu tissé et non-tissé/autres formes transformées), grade de produit (grade standard, grade haute ténacité, grade à haute résistance thermique/chimique et grade traité en surface/revêtu), application (cordes, câbles et attaches, renforcement (composites et industriel), textiles de protection et techniques, médical et santé, électrique et électronique et autres applications), industrie utilisatrice finale (aérospatiale et défense, marine et offshore, automobile et transport, industrie et machinerie, santé et autres industries utilisatrices finales). Le rapport couvre également la taille du marché et les prévisions pour les fibres en polymère à cristaux liquides (LCP) dans 15 pays à travers les principales régions. Les prévisions du marché sont fournies en termes de valeur (USD).

| Fil filament (mono-/multifilament) |

| Fibre de coupe |

| Fil filé |

| Tissu tissé |

| Non-tissé/autres formes transformées |

| Grade standard |

| Grade haute ténacité |

| Grade à haute résistance thermique/chimique |

| Grade traité en surface/revêtu |

| Cordes, câbles et attaches |

| Renforcement (composites et industriel) |

| Textiles de protection et techniques |

| Médical et santé |

| Électrique et électronique |

| Autres applications |

| Aérospatiale et défense |

| Marine et offshore |

| Automobile et transport |

| Industrie et machinerie |

| Santé |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de fibre | Fil filament (mono-/multifilament) | |

| Fibre de coupe | ||

| Fil filé | ||

| Tissu tissé | ||

| Non-tissé/autres formes transformées | ||

| Par grade de produit | Grade standard | |

| Grade haute ténacité | ||

| Grade à haute résistance thermique/chimique | ||

| Grade traité en surface/revêtu | ||

| Par application | Cordes, câbles et attaches | |

| Renforcement (composites et industriel) | ||

| Textiles de protection et techniques | ||

| Médical et santé | ||

| Électrique et électronique | ||

| Autres applications | ||

| Par industrie utilisatrice finale | Aérospatiale et défense | |

| Marine et offshore | ||

| Automobile et transport | ||

| Industrie et machinerie | ||

| Santé | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fibres en polymère à cristaux liquides (LCP) ?

Le marché des fibres en polymère à cristaux liquides (LCP) s'élève à 50,37 millions USD en 2026 et devrait atteindre 98,36 millions USD d'ici 2031.

Pourquoi les connecteurs 5G préfèrent-ils le LCP aux polymères traditionnels ?

Le LCP offre des constantes diélectriques d'environ 2,9 et des facteurs de dissipation inférieurs à 0,002 jusqu'à 38 GHz, minimisant les pertes de signal dans les antennes en ondes millimétriques.

Qu'est-ce qui maintient la domination de Kuraray dans le fil LCP haute ténacité ?

Des actifs de filage à l'état fondu propriétaires, des grades à module de 830 g/d et des qualifications aérospatiales établies dissuadent les nouveaux entrants dans les fibres.

Quelle application connaît la croissance la plus rapide pour les fibres LCP ?

Les dispositifs médicaux et de santé progressent à un CAGR de 24,07 % durant la période de prévision (2026-2031) grâce aux tresses de cathéters stérilisables et aux pièces de délivrance de médicaments micro-moulées.

Dernière mise à jour de la page le: