Taille et part du marché du fil filament Nylon 6

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.88 Milliards de dollars |

| Taille du Marché (2031) | 35.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

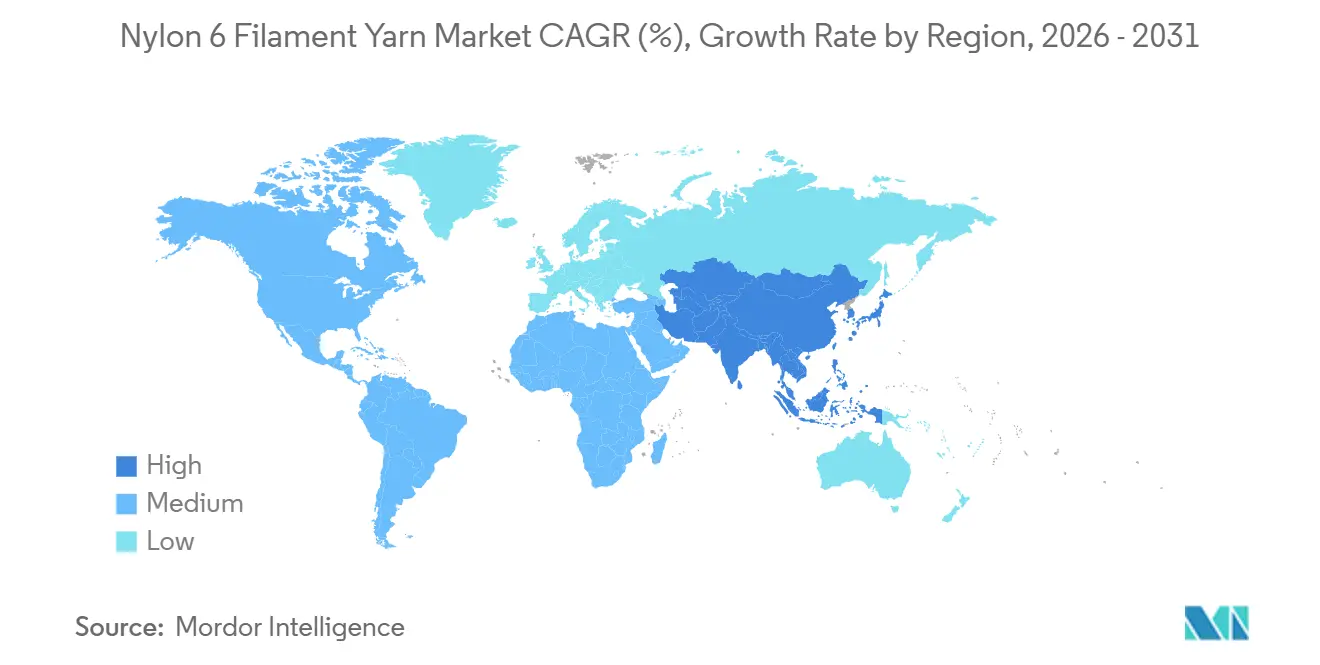

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

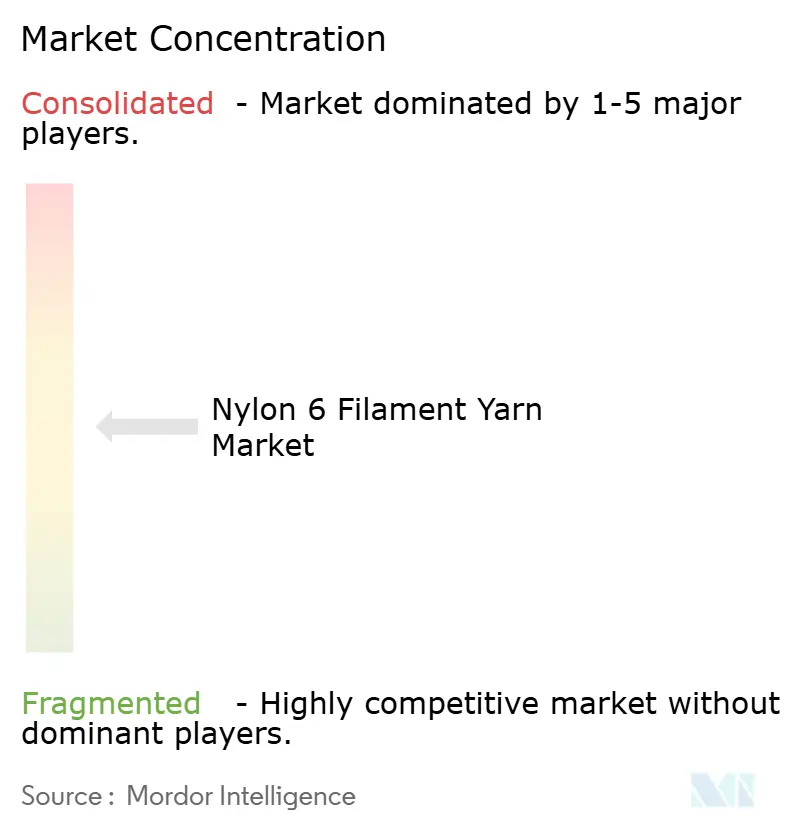

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fil filament Nylon 6 par Mordor Intelligence

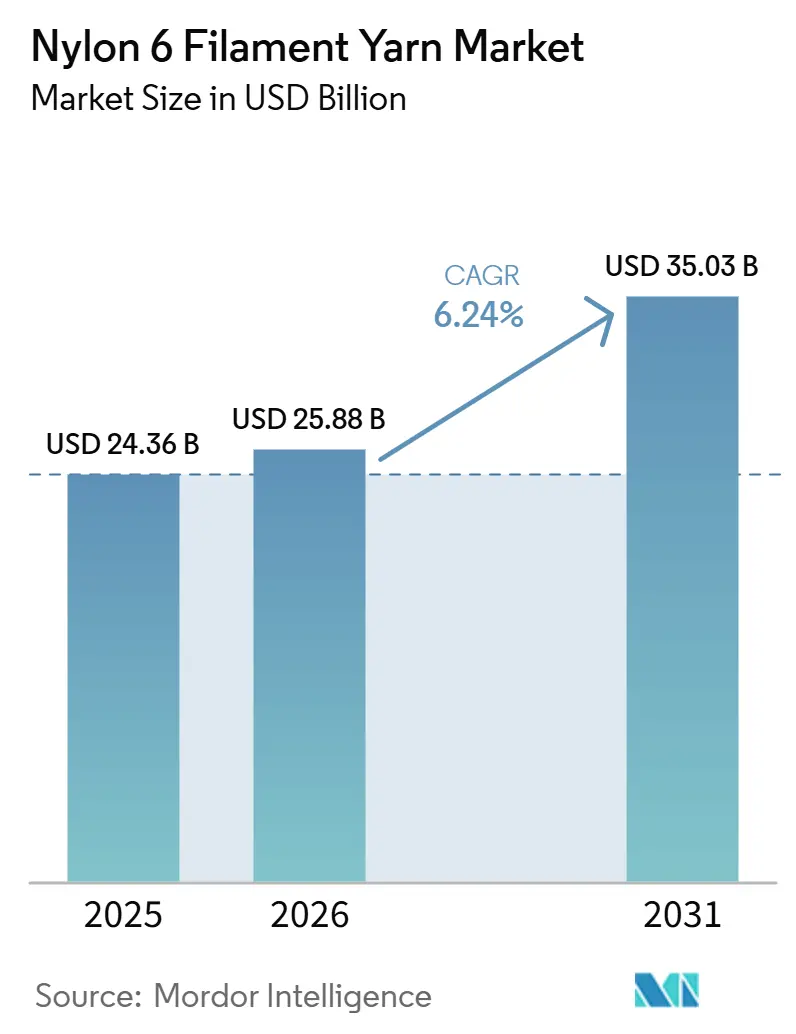

La taille du marché du fil filament Nylon 6 était évaluée à 24,36 milliards USD en 2025 et devrait croître de 25,88 milliards USD en 2026 pour atteindre 35,03 milliards USD d'ici 2031, à un TCAC de 6,24 % durant la période de prévision (2026-2031). L'accélération de la demande pour les grades à haute ténacité et à bonne affinité tinctoriale dans les airbags, la filtration et les tissus d'extérieur haut de gamme déplace les volumes des textiles de grande consommation vers des segments techniques à marges plus élevées. L'Asie-Pacifique domine la consommation mondiale, soutenue par des complexes intégrés caprolactame-filament en Chine et des clusters de câbles pour pneus en forte croissance au Vietnam, tandis que l'Europe se tourne vers des variantes à faible empreinte carbone et recyclées chimiquement pour se conformer aux droits de douane du MACF. Les plateformes d'approvisionnement numérique compriment les marges des distributeurs et permettent une gestion des stocks en flux tendu pour les petits transformateurs, et les producteurs verticalement intégrés préservent leur rentabilité en internalisant la volatilité des coûts du caprolactame. Malgré ces facteurs favorables, la substitution par le polyester moins coûteux, la tarification carbone dans la polymérisation à haute intensité énergétique et la capacité limitée de dépolymérisation pour le recyclage chimique demeurent des obstacles structurels.

Principaux enseignements du rapport

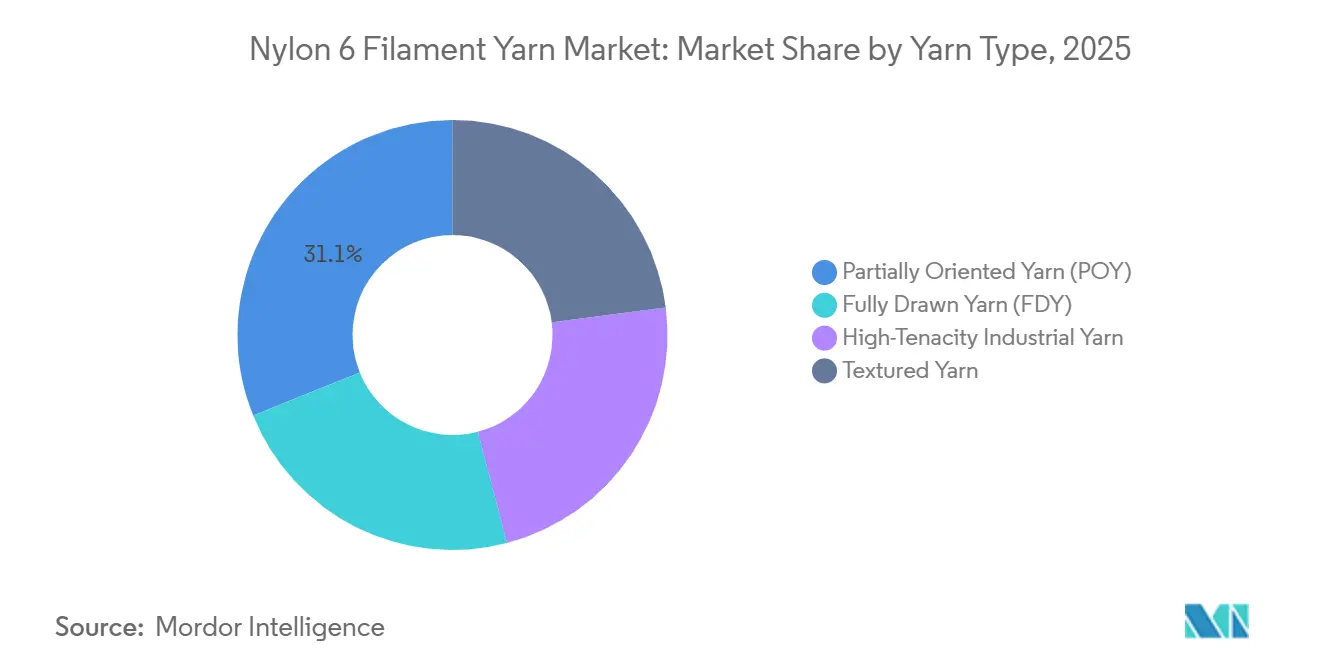

- Par type de fil, le fil partiellement orienté détenait 31,11 % de la part de marché du fil filament Nylon 6 en 2025 et devrait progresser à un TCAC de 6,31 % de 2026 à 2031.

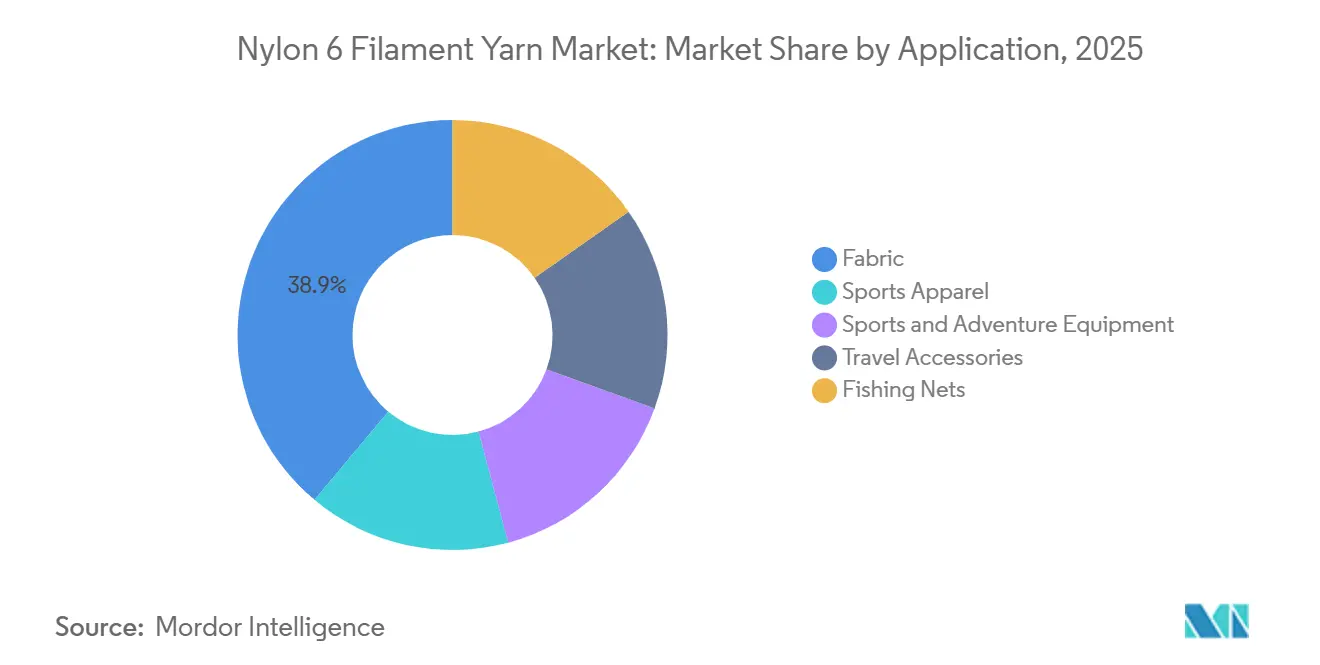

- Par application, le tissu était en tête avec une part de revenus de 38,89 % en 2025, tandis que les équipements de sport et d'aventure devraient afficher la croissance la plus rapide avec un TCAC de 6,45 % de 2026 à 2031.

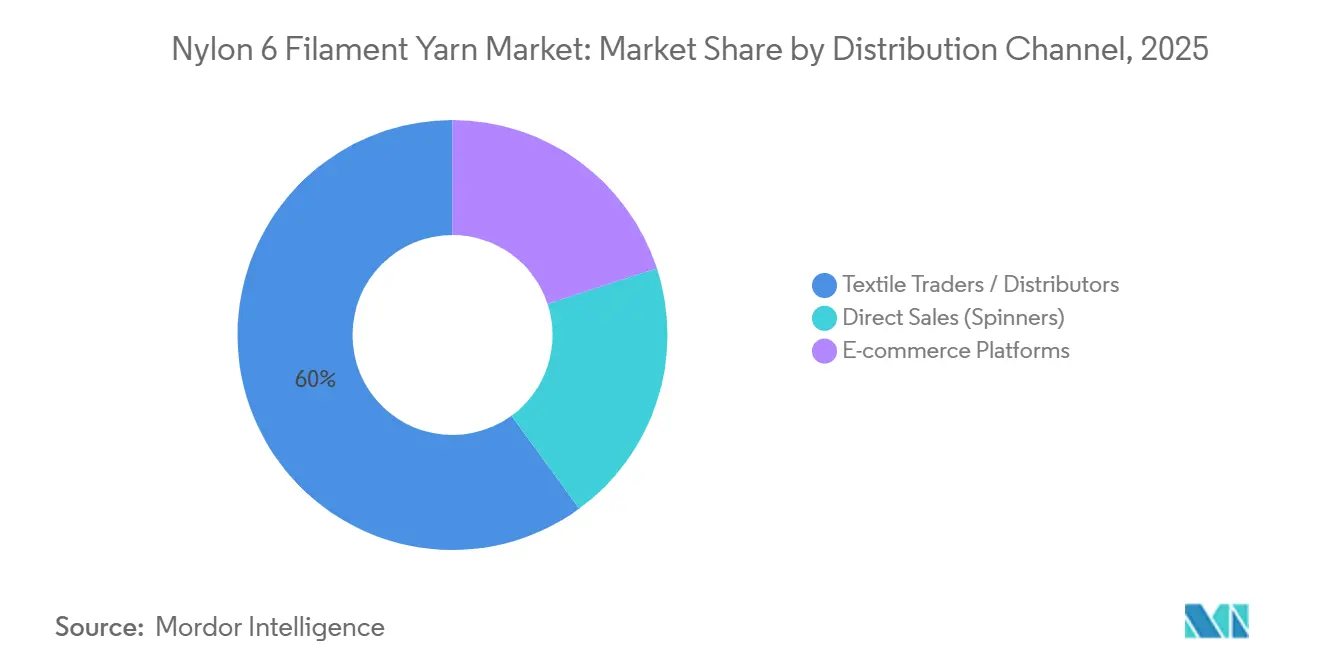

- Par canal de distribution, les négociants/distributeurs textiles contrôlaient 60,04 % du volume actuel en 2025, tandis que les plateformes de commerce électronique devraient connaître la croissance la plus rapide avec un TCAC de 6,89 % de 2026 à 2031.

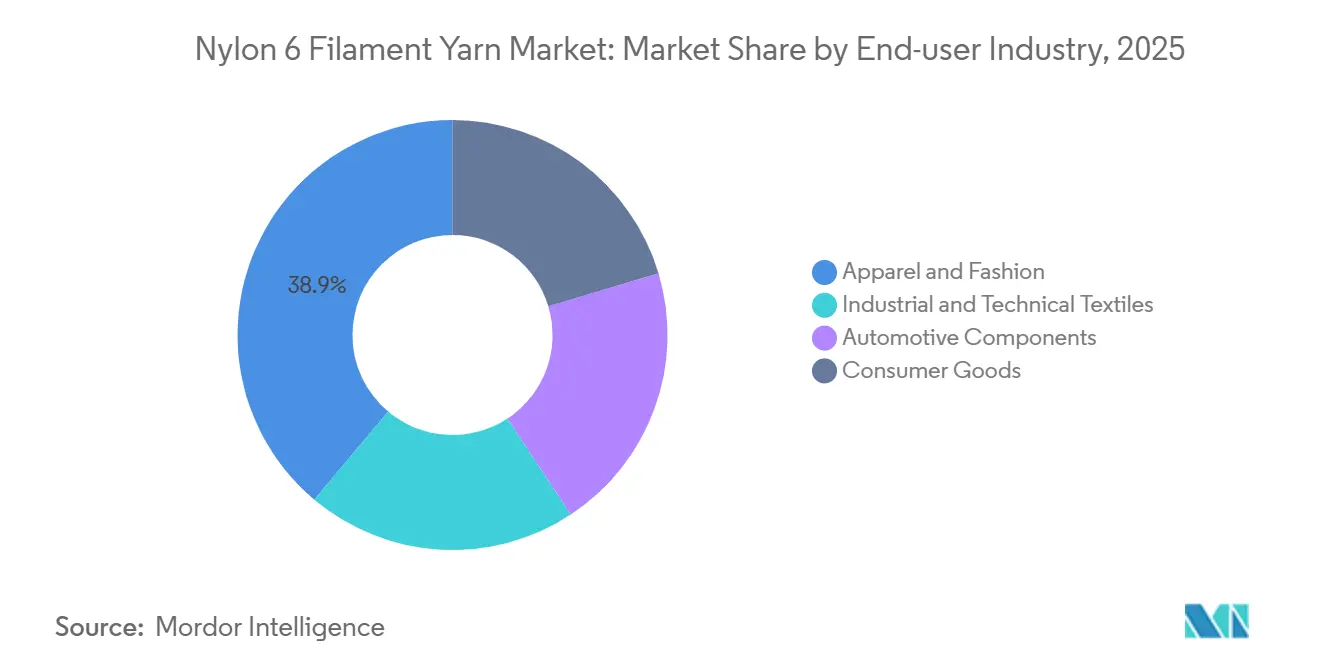

- Par secteur d'utilisation finale, l'habillement et la mode représentaient 38,89 % de la taille du marché du fil filament Nylon 6 en 2025, et les biens de consommation devraient progresser à un TCAC de 6,91 % de 2026 à 2031.

- Par géographie, l'Asie-Pacifique a capté 51,12 % des revenus mondiaux en 2025 et devrait enregistrer le TCAC régional le plus élevé de 6,36 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du fil filament Nylon 6

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des textiles techniques (sécurité, filtration, airbags) | +1.8% | Mondial, avec une concentration dans les pôles automobiles d'Amérique du Nord, d'Europe et de Chine | Moyen terme (2-4 ans) |

| Croissance rapide des sacs pour vélos en libre-service et trottinettes électriques urbains en Asie | +0.9% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Programmes de modernisation des filets de pêche et d'aquaculture | +0.7% | Mondial, avec priorité en Europe, au Japon et dans les marchés côtiers en développement | Moyen terme (2-4 ans) |

| Adoption des micro-filaments à faible deniers dans les équipements d'extérieur haut de gamme | +1.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Objectifs de circularité des entreprises stimulant les achats de Nylon 6 recyclé | +1.5% | Mondial, porté par les engagements des marques en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des textiles techniques

Les constructeurs automobiles choisissent les filaments Nylon 6 à haute ténacité plutôt que le Nylon 6,6 pour certains tissus d'airbags. Cette décision est motivée par la nécessité d'équilibrer une résistance légèrement inférieure avec des cycles de polymérisation plus rapides et des coûts matériaux réduits. En Thaïlande, l'installation de Toyobo et Indorama, produisant 11 000 tonnes par an de fil pour airbags, réduit les délais de livraison pour les équipementiers d'Asie du Sud-Est. Les résines d'AdvanSix, à faible viscosité à l'état fondu, réduisent les cycles de moulage par injection jusqu'à 40 % pour les composants sous capot, en accord avec les exigences d'allègement des véhicules électriques. Le monofilament Nylon 6, apprécié pour sa résistance à l'abrasion, est spécifié pour les milieux de filtration industrielle lors de cycles répétés de lavage à contre-courant, conformément aux normes ISO 11057. De plus, les mises à jour de l'OSHA 1926 recommandent désormais le Nylon 6 stabilisé aux UV pour les filets de sécurité[1] OSHA, "Protection contre les chutes dans la construction," osha.gov. La croissance est concentrée autour des pôles automobiles aux États-Unis, en Allemagne et en Chine, où la proximité des centres d'ingénierie favorise une adoption guidée par les cahiers des charges.

Croissance rapide des sacs pour vélos en libre-service et trottinettes électriques urbains en Asie

En Chine, en Inde et en Asie du Sud-Est, les programmes municipaux de micro-mobilité adoptent de plus en plus des tissus légers de 210 à 420 deniers. Ces tissus, capables de résister à plus de 500 cycles de lavage, utilisent principalement du filament Nylon 6 teint en masse. Des opérateurs tels que Meituan et Hello stimulent la demande de grades résistants aux UV pour assurer la compatibilité avec l'impression numérique à des fins de marquage. En réponse, des transformateurs du delta du Yangtsé en Chine ont mis en place des lignes de tissage dédiées. En Inde, la norme IS 15061 du Bureau of Indian Standards encourage l'utilisation de mélanges ignifuges, notamment pour les boîtiers de batteries[2]Bureau of Indian Standards, "IS 15061 Exigences d'ignifugation," bis.gov.in . Par ailleurs, les contrats d'approvisionnement, d'une durée typique de 12 à 18 mois, permettent aux producteurs de POY à deniers intermédiaires de maintenir un enlèvement régulier.

Programmes de modernisation des filets de pêche et d'aquaculture

La réglementation norvégienne de 2025 exigeant des filets traçables et éligibles à la reprise stimule l'adoption du nylon 6 régénéré ECONYL. Aquafil a déclaré qu'ECONYL a contribué à 54 % de ses revenus de 2024, avec un objectif de 60 % en 2025, soutenu par des subventions du Fonds européen pour les affaires maritimes et la pêche. Au Japon, un programme de subventions de 12 milliards JPY finance la production de filets à haute résistance et faible diamètre avec une ténacité supérieure à 8,5 g/denier. De plus, des programmes au Chili et au Vietnam collectent les équipements en fin de vie pour la dépolymérisation, ce qui contribue à stabiliser l'approvisionnement en caprolactame recyclé.

Adoption des micro-filaments à faible deniers dans les équipements d'extérieur haut de gamme

Mountain Hardwear a utilisé une technologie d'étirage à grande vitesse pour réduire le poids de ses tentes de 35 % grâce à l'adoption d'un tissu de face de 7 deniers, tout en veillant à ne pas compromettre la résistance à la déchirure. Patagonia, avec l'objectif d'atteindre 92 % de nylon recyclé dans sa gamme de produits Printemps 2025, a effectué des pré-achats de filaments recyclés et biosourcés, acceptant même de payer une prime de 30 à 50 %. Les normes de performance établies par l'ASTM D5034 et l'ISO 105-B02 ont limité l'applicabilité du POY de grande consommation, augmentant ainsi la demande de fils entièrement étirés et stabilisés aux UV. Dans le cas des filaments de moins de 10 deniers, les rendements commerciaux restent inférieurs à 75 %, ce qui maintient des primes de prix et limite l'adoption principalement aux marques haut de gamme.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitutions compétitives par le polyester et le polypropylène | -1.2% | Mondial, avec une pression aiguë dans les marchés textiles de grande consommation en Asie du Sud et en Amérique latine | Court terme (≤ 2 ans) |

| Tarification carbone et dépenses d'investissement pour la décarbonisation de la polymérisation à haute température | -0.9% | Europe, Amérique du Nord et régions soumises aux droits de douane du MACF | Moyen terme (2-4 ans) |

| Goulots d'étranglement des équipements pour les matières premières du recyclage chimique | -0.6% | Mondial, avec des lacunes infrastructurelles les plus sévères en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitutions compétitives par le polyester et le polypropylène

Le polyester, qui correspond désormais au Nylon 6 en termes de capacités d'évacuation de l'humidité, y parvient à un coût inférieur de 15 à 20 %. Cette différence de coût crée des difficultés pour le Nylon dans le maintien de sa part au sein du marché des vêtements de sport de milieu de gamme. En Inde, une baisse annuelle de 18 % des importations de monofilament Nylon en 2024 indique une concurrence croissante du polypropylène. En raison de sa densité plus faible, le polypropylène remplace progressivement le Nylon 6 dans des applications telles que les géotextiles et les soies de brosses. De plus, alors que le polyester recyclé a atteint la parité de coût avec son homologue non recyclé, le coût plus élevé du Nylon 6 recyclé, qui est 30 à 50 % plus cher, constitue une contrainte significative. Cette disparité de prix limite son adoption principalement aux segments de marché haut de gamme.

Tarification carbone et dépenses d'investissement pour la décarbonisation

Depuis 2024, le système d'échange de quotas d'émission de l'UE (SEQE-UE) et le Mécanisme d'ajustement carbone aux frontières (MACF) ont augmenté les prix du caprolactame de 160 à 215 USD par tonne. Cette hausse des prix a contribué à des fermetures d'usines par des entreprises telles que DOMO et BASF. De plus, la modernisation pour l'abattement du N2O a introduit des coûts significatifs, nécessitant un investissement de 15 à 25 millions USD pour chaque ligne de production de 100 kilotonnes. Cela a entraîné une augmentation des dépenses opérationnelles de 3 à 5 %. Dans le même temps, des fournisseurs chinois, dont Hengyi, ont commencé à exporter du caprolactame à faible empreinte carbone produit dans des complexes alimentés par des énergies renouvelables. Ces exportations sont proposées à des prix compétitifs, créant des difficultés pour la capacité européenne restante, même après prise en compte des ajustements dans le cadre du MACF.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fil : le POY conserve le leadership en volume

Le fil partiellement orienté représentait 31,11 % du marché du fil filament Nylon 6 en 2025, bénéficiant de la flexibilité dans la texturation en aval. Le segment devrait progresser à un TCAC de 6,31 % à mesure que la bonneterie et les tissus extensibles demandent un volume et un frisage contrôlés. Le fil entièrement étiré gagne du terrain dans les filatures chinoises intégrées alimentant des métiers à jet d'air, réduisant la consommation d'énergie de 12 à 18 % par rapport aux procédés de texturation du POY. Les grades à haute ténacité servent les câbles pour pneus et les tissus d'airbags où une résistance supérieure à 8,5 g/denier est obligatoire.

Les producteurs chinois allouent de nouvelles capacités aux lignes FDY et haute ténacité pour capter la demande croissante de textiles techniques, tandis que les filatures taïwanaises se spécialisent dans les micro-filaments de moins de 10 deniers pour les marques d'extérieur haut de gamme. L'automatisation et les contrôles de l'Industrie 4.0 permettent désormais une surveillance en temps réel du taux d'étirage et du retrait, réduisant les déchets hors-grade de 5 à 7 %. Cependant, la taille du marché du fil filament Nylon 6 pour le POY dépasse encore largement les autres fils, reflétant l'infrastructure bien établie des texturateurs indépendants à travers l'Asie.

Par application : les équipements de sport et d'aventure s'accélèrent

En 2025, les applications de tissu représentaient 38,89 % de la part de marché. Cependant, leur croissance a été limitée en raison de la substitution croissante par le polyester. Le segment des équipements de sport et d'aventure devrait croître à un taux de croissance annuel composé (TCAC) de 6,45 %. Cette croissance est attribuée à la résistance à l'abrasion du nylon, qui justifie une prime de prix de 25 à 40 % par rapport au polyester dans des applications telles que les tentes ultralégers, les sacs à dos et les harnais. Le segment des filets de pêche, qui opère dans une niche réglementée, spécifie progressivement du contenu recyclé pour se conformer aux mandats de durabilité établis par l'Union européenne et le Japon.

La demande de tissus de 7 à 15 deniers, commandés par des marques haut de gamme, augmente car ces tissus répondent à la norme de résistance à la déchirure ASTM D5034 ≥ 40 N. Cette tendance stimule le besoin de fils entièrement étirés et stabilisés aux UV. Parallèlement, le segment des accessoires de voyage adopte des filaments teints en masse de 420 à 840 deniers. Ces filaments permettent des impressions numériques personnalisées en masse et réduisent les délais de livraison de 30 à 40 %. La taille du marché du fil filament Nylon 6 associée aux équipements de sport et d'aventure reste relativement modeste mais connaît une croissance. De plus, ce segment offre des marges plus élevées par rapport aux tissus de grande consommation.

Par canal de distribution : le commerce électronique prend de l'élan

En 2025, les négociants textiles traditionnels détenaient une part de marché dominante de 60,04 %, en s'appuyant sur des stratégies telles que l'offre de crédits de 8 à 12 semaines et l'agrégation logistique. Pendant ce temps, les plateformes de marché, YarnLIVE étant un exemple notable, connaissent une croissance robuste à un TCAC de 6,89 %. Ces plateformes affichent non seulement des prix indexés sur le caprolactame en temps réel, mais intègrent également des services de fret tiers. Cela a permis aux transformateurs de taille moyenne en Inde et en Asie du Sud-Est d'optimiser leurs opérations, en raccourcissant efficacement leurs cycles de fonds de roulement et en transférant les risques de stocks aux fileurs.

Les grands transformateurs, en revanche, optent pour des achats directs via des contrats pluriannuels. Bien que cette approche stabilise leur volume, elle se fait au détriment d'une flexibilité réduite. Les fournisseurs intégrés, en tirant parti des canaux numériques pour capter les marges des distributeurs, peuvent augmenter leur EBITDA de 1 à 2 points de pourcentage, même après déduction des frais de plateforme. Le marché du fil filament Nylon 6 présente ainsi une double approche : les grandes filatures s'engagent dans des transactions en volume basées sur les relations, tandis que les petits tricoteurs et tisserands se tournent vers l'achat au comptant algorithmique.

Par secteur d'utilisation finale : les biens de consommation mènent le TCAC

En 2025, l'habillement et la mode représentaient 38,89 % de la demande, mais les tendances de croissance divergent. Alors que la mode rapide se tourne vers le polyester recyclé, les vêtements de sport haut de gamme optent pour le Nylon 6 traçable. Le secteur des biens de consommation, englobant les composants imprimés en 3D, les boîtiers électroniques et les textiles d'ameublement, devrait mener avec un TCAC robuste de 6,91 %. Cela est largement dû au point de fusion de 220 °C du Nylon 6, qui facilite des cycles d'injection plus rapides et une meilleure efficacité énergétique. Pendant ce temps, les textiles industriels se développent parallèlement à la production de véhicules, renforcés par la création de nouvelles installations de fil pour airbags en Thaïlande.

Les équipementiers automobiles se tournent de plus en plus vers les résines à faible viscosité d'AdvanSix pour les composants de boîtiers de batteries, signalant un virage industriel plus large vers les plastiques techniques. De plus, les réglementations en Amérique du Nord et en Europe qui préconisent la conception pour le démontage donnent au Nylon 6 un avantage sur les mélanges plus difficiles à recycler. Cette tendance devrait stimuler la part de marché du fil filament Nylon 6 dans les biens durables, avec des projections s'étendant jusqu'en 2031.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 51,12 % du volume mondial et devrait croître à un taux de croissance annuel composé (TCAC) de 6,36 %. Les pôles intégrés de Chine dans le Jiangsu et le Zhejiang offrent des coûts de transformation inférieurs de 15 à 20 % par rapport aux autres régions. De plus, le Vietnam et la Thaïlande émergent comme des destinations clés pour les entreprises chinoises cherchant un accès en franchise de droits aux marchés occidentaux des pneus. En Inde, des efforts sont en cours pour moderniser les clusters de filature de Surat et Tirupur ; cependant, le pays continue de dépendre des importations pour satisfaire sa demande de fils spéciaux.

L'Amérique du Nord fait face à des défis en raison d'un déficit de caprolactame, apparu après les fermetures des installations de BASF et Fibrant. Cela a accru la dépendance de la région aux importations. La production nationale de fils à haute ténacité, essentiels pour les airbags et les applications de défense, reste stable en raison des restrictions de la réglementation sur le trafic international d'armes (ITAR). Cependant, l'approvisionnement en filaments de qualité mode se déplace vers l'Asie, facilité par les transformateurs canadiens et mexicains opérant dans le cadre des règles de l'Accord États-Unis-Mexique-Canada (AEUMC). En Europe, le marché est divisé entre les fils circulaires haut de gamme, tels que l'ECONYL d'Aquafil, et un segment de production de grande consommation en déclin, alourdi par les coûts du Système d'échange de quotas d'émission (SEQE). De plus, les droits de sauvegarde turcs influencent la réorientation des exportations asiatiques.

En Amérique du Sud, le marché connaît une croissance modeste, principalement portée par le secteur automobile brésilien et une demande croissante de vêtements de sport. Cependant, la région reste dépendante des fournisseurs asiatiques pour les filaments spéciaux. Au Moyen-Orient et en Afrique, des projets en phase initiale en Arabie saoudite tirent parti de la disponibilité de matières premières gazières à faible coût. Malgré cet avantage, la région fait face à des obstacles tels qu'une pénurie de main-d'œuvre qualifiée et des inefficacités dans la chaîne d'approvisionnement, qui limitent l'évolutivité de ces projets. Par conséquent, le marché du fil filament Nylon 6 reste concentré en Asie, tandis que l'Europe et l'Amérique du Nord se concentrent sur le développement de niches mettant l'accent sur la durabilité et la traçabilité.

Paysage concurrentiel

Le marché du fil filament Nylon 6 présente un niveau modéré de consolidation. Les principaux acteurs du marché comprennent Toray Industries Inc., Nan Ya Plastics Corp., Yiwu Huading Nylon, JCT Ltd. et Indorama Ventures PCL. Indorama Ventures et Toray utilisent le caprolactame à intégration amont pour protéger leurs marges contre les fluctuations des prix des matières premières. Un virage vers une production à faible empreinte carbone devient un facteur concurrentiel significatif. Par exemple, Hengyi exporte du caprolactame produit par des énergies renouvelables conforme aux réglementations du MACF, tandis qu'Aquafil a étendu ses capacités de dépolymérisation pour produire du fil ECONYL. Ce fil est proposé avec une prime de 10 à 15 %, avec une disponibilité constante maintenue.

Les avancées technologiques influencent le paysage concurrentiel dans différentes régions. Les filatures au Japon et à Taïwan ont développé des lignes d'étirage à grande vitesse capables de produire des micro-filaments de moins de 10 deniers avec des rendements supérieurs à 80 %. Ce niveau de capacité technologique n'a pas encore été largement atteint par les fabricants en Chine. De plus, l'essor des marchés numériques transforme les relations traditionnelles avec les distributeurs. Ces plateformes poussent les fileurs à adopter des modèles de tarification transparents et des solutions logistiques en temps réel. Les entreprises plus petites et non intégrées dans diverses régions répondent aux pressions sur les coûts en se concentrant sur des niches spécialisées telles que les produits teints en masse, recyclés ou à faible denier. Certaines quittent entièrement le marché en raison de ces défis. Les partenariats stratégiques façonnent également le marché. Par exemple, Patagonia s'est associée à Aquafil pour sécuriser les approvisionnements en matériaux recyclés. Ces collaborations soulignent l'importance croissante des engagements d'enlèvement des marques pour sécuriser le financement des installations de production de matières premières de nouvelle génération.

Leaders du secteur du fil filament Nylon 6

Toray Industries Inc.

JCT Ltd.

Yiwu Huading Nylon Co., Ltd

NAN YA PLASTICS CORPORATION

Indorama Ventures Public Company Limited.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La Norvège a imposé des mandats de traçabilité et de reprise pour tous les nouveaux filets de pêche commerciaux, favorisant le Nylon 6 régénéré.

- Décembre 2024 : Huading Nylon a annoncé un projet de filament PA6 de 200 kt avec énergie renouvelable et abattement du N2O pour des exportations conformes au MACF.

Périmètre du rapport mondial sur le marché du fil filament Nylon 6

Le fil filament Nylon 6 est une fibre synthétique continue et résistante produite par filage à l'état fondu du polyamide 6, dérivé du caprolactame. Il se caractérise par une haute résistance à la traction, une excellente teinturabilité, une haute élasticité et une résistance à l'abrasion. Largement utilisé dans les textiles et l'industrie, il se distingue du fil filé par sa composition de brins longs, lisses et continus.

Le marché est segmenté par type de fil, application, canal de distribution et secteur d'utilisation finale. Par type de fil, le marché est segmenté en fil partiellement orienté (POY), fil entièrement étiré (FDY), fil industriel à haute ténacité et fil texturé. Par application, le marché est segmenté en tissu, vêtements de sport, équipements de sport et d'aventure, accessoires de voyage et filets de pêche. Par canal de distribution, le marché est segmenté en négociants/distributeurs textiles, ventes directes (fileurs) et plateformes de commerce électronique. Par secteur d'utilisation finale, le marché est segmenté en habillement et mode, textiles industriels et techniques, composants automobiles et biens de consommation. Le rapport couvre également la taille du marché et les prévisions pour le fil filament Nylon 6 dans 21 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Fil partiellement orienté (POY) |

| Fil entièrement étiré (FDY) |

| Fil industriel à haute ténacité |

| Fil texturé |

| Tissu |

| Vêtements de sport |

| Équipements de sport et d'aventure |

| Accessoires de voyage |

| Filets de pêche |

| Négociants / distributeurs textiles |

| Ventes directes (fileurs) |

| Plateformes de commerce électronique |

| Habillement et mode |

| Textiles industriels et techniques |

| Composants automobiles |

| Biens de consommation |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Vietnam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fil | Fil partiellement orienté (POY) | |

| Fil entièrement étiré (FDY) | ||

| Fil industriel à haute ténacité | ||

| Fil texturé | ||

| Par application | Tissu | |

| Vêtements de sport | ||

| Équipements de sport et d'aventure | ||

| Accessoires de voyage | ||

| Filets de pêche | ||

| Par canal de distribution | Négociants / distributeurs textiles | |

| Ventes directes (fileurs) | ||

| Plateformes de commerce électronique | ||

| Par secteur d'utilisation finale | Habillement et mode | |

| Textiles industriels et techniques | ||

| Composants automobiles | ||

| Biens de consommation | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Vietnam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du fil filament Nylon 6 d'ici 2031 ?

Le marché devrait atteindre 35,03 milliards USD d'ici 2031, en croissance depuis 25,88 milliards USD en 2026, avec un TCAC projeté de 6,24 % de 2026 à 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, avec une expansion à un TCAC estimé de 6,36 % grâce aux ajouts de capacité intégrés en Chine et en Asie du Sud-Est.

Quel segment d'application affiche le TCAC le plus élevé ?

Les équipements de sport et d'aventure devraient enregistrer un TCAC de 6,45 % jusqu'en 2031.

Pourquoi les plateformes de commerce électronique sont-elles importantes pour l'approvisionnement en fil ?

Elles fournissent des prix en temps réel, réduisent les cycles de fonds de roulement et croissent à un TCAC de 6,89 %, érodant la part des distributeurs traditionnels.

Dernière mise à jour de la page le: