Taille et part de marché des anticorps polyclonaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

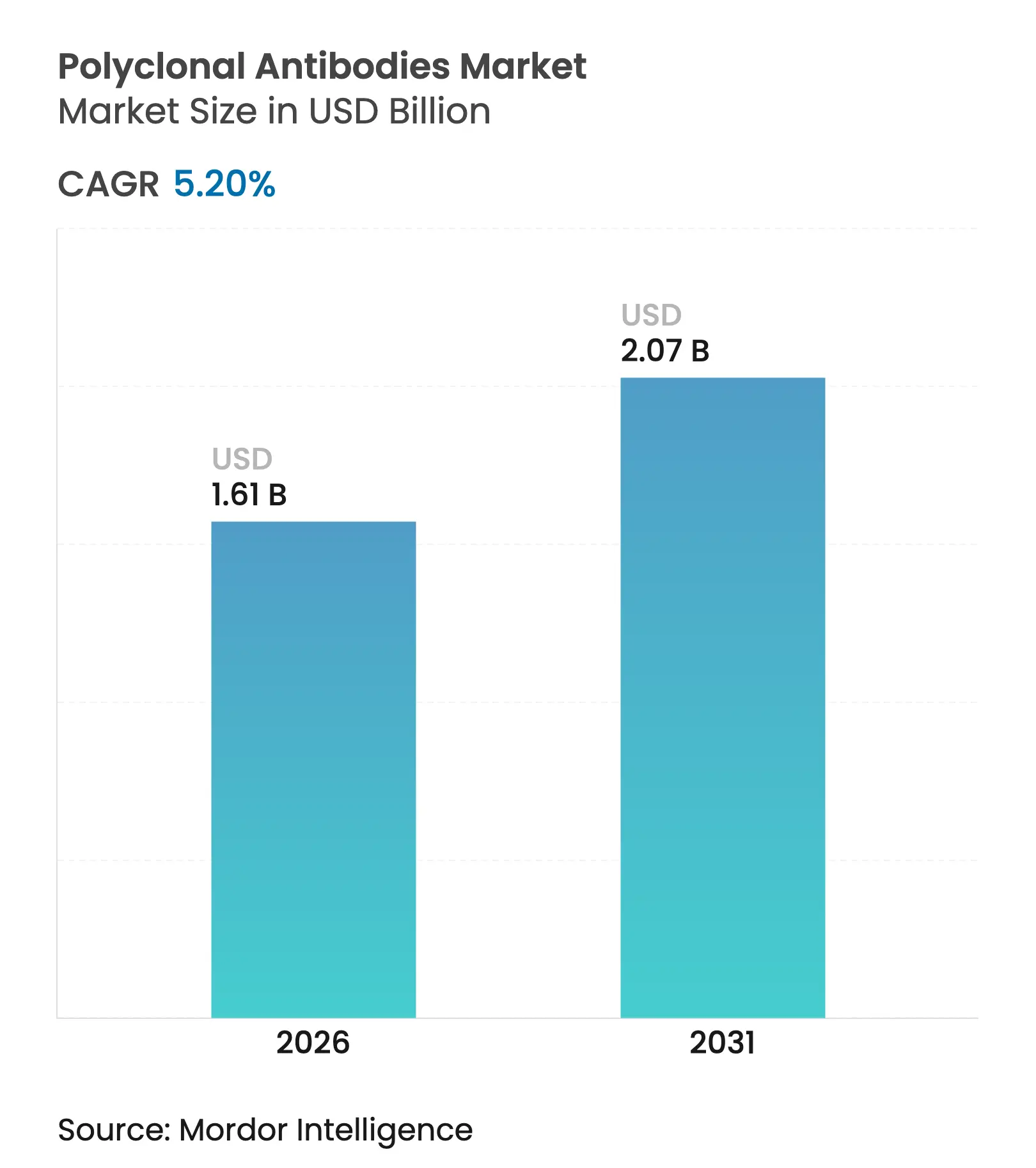

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

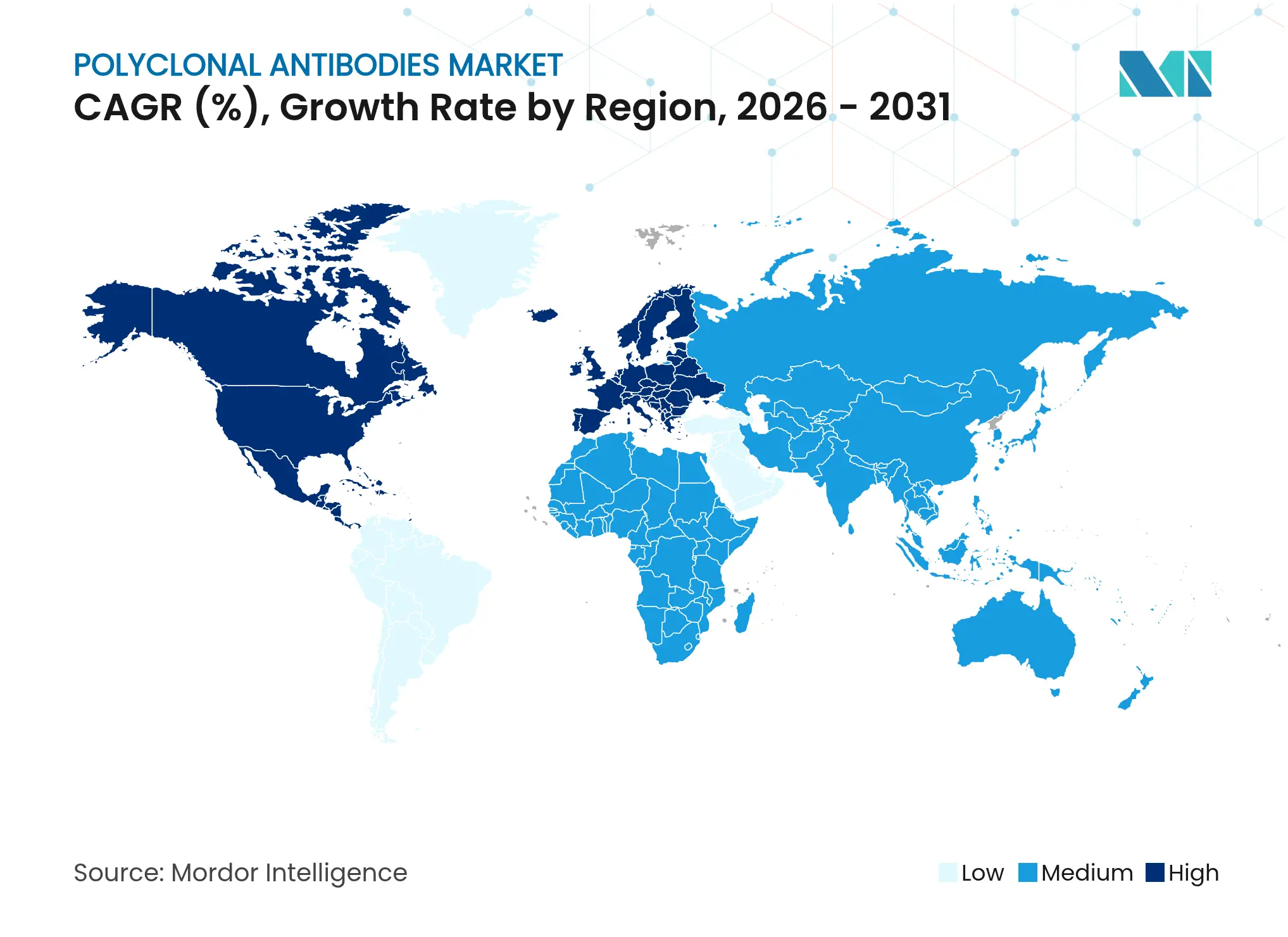

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anticorps polyclonaux par Mordor Intelligence

La taille du marché des anticorps polyclonaux devrait croître de 1,53 milliard USD en 2025 à 1,61 milliard USD en 2026 et devrait atteindre 2,07 milliards USD d'ici 2031, avec un TCAC de 5,2 % sur la période 2026-2031. La croissance se poursuit malgré la pression concurrentielle des formats monoclonaux et recombinants, car les laboratoires s'appuient sur la large reconnaissance des épitopes des anticorps polyclonaux pour des dosages immunodiagnostiques sensibles. La demande hospitalière se renforce à mesure que les tests au point de soins se développent, tandis que les producteurs biopharmaceutiques utilisent les anticorps polyclonaux pour le contrôle de qualité en cours de production. Les outils d'intelligence artificielle qui prédisent les épitopes immunogènes raccourcissent les délais de développement et réduisent les risques de production, rendant les projets d'anticorps polyclonaux personnalisés plus attractifs pour les institutions de recherche. L'expansion géographique reste inégale : l'Amérique du Nord détient la plus grande base de dépenses, mais l'Asie-Pacifique génère les revenus incrémentiels les plus rapides, les régulateurs locaux encourageant le développement des capacités nationales de fabrication d'anticorps.

Principaux points clés du rapport

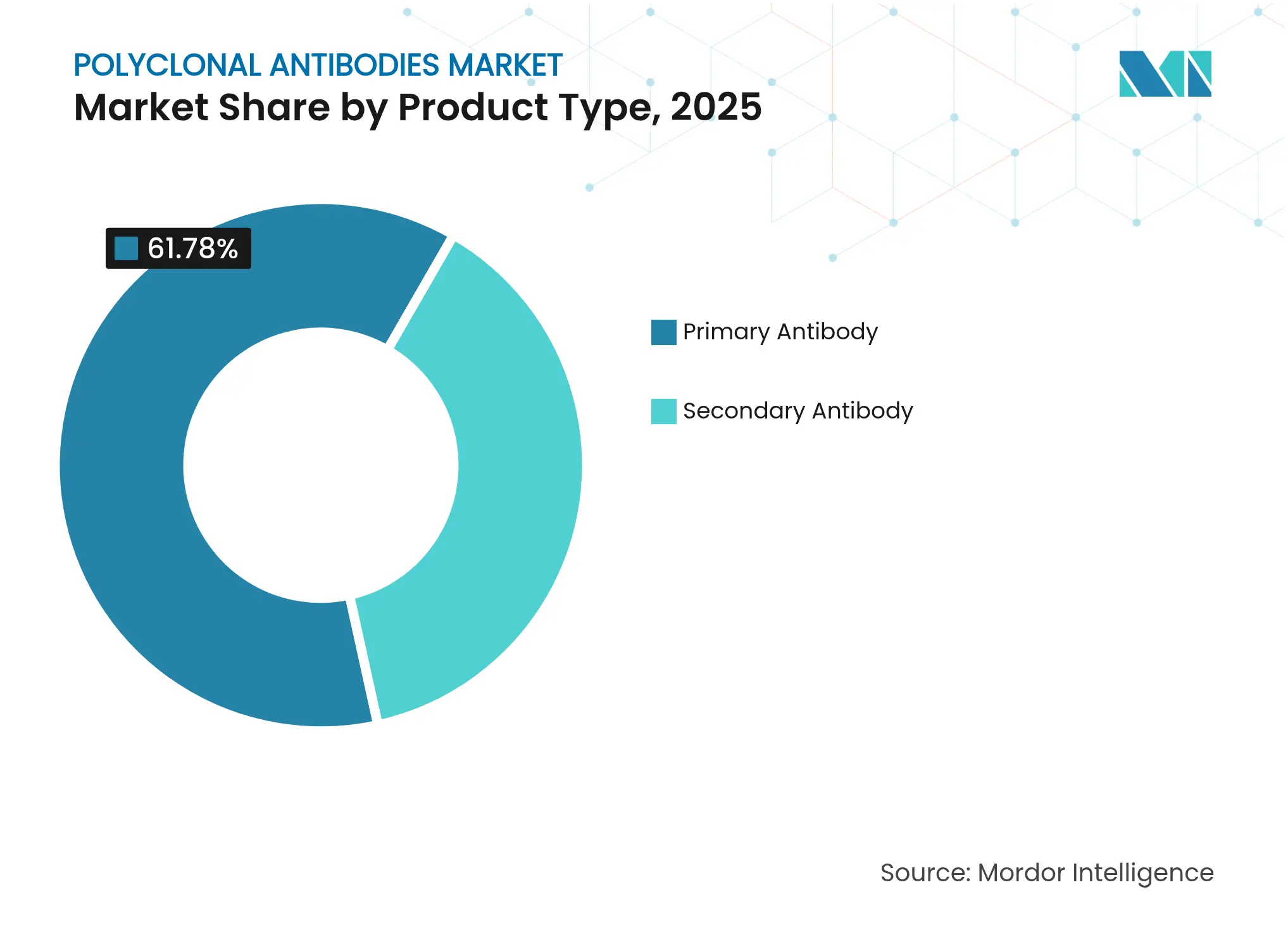

- Par type de produit, les anticorps primaires ont dominé avec une part de revenus de 61,78 % en 2025 ; les anticorps secondaires devraient croître à un TCAC de 6,02 % jusqu'en 2031.

- Par source, les anticorps de lapin ont représenté 42,85 % de la part de marché des anticorps polyclonaux en 2025, tandis que les anticorps de chèvre devraient se développer à un TCAC de 5,95 % jusqu'en 2031.

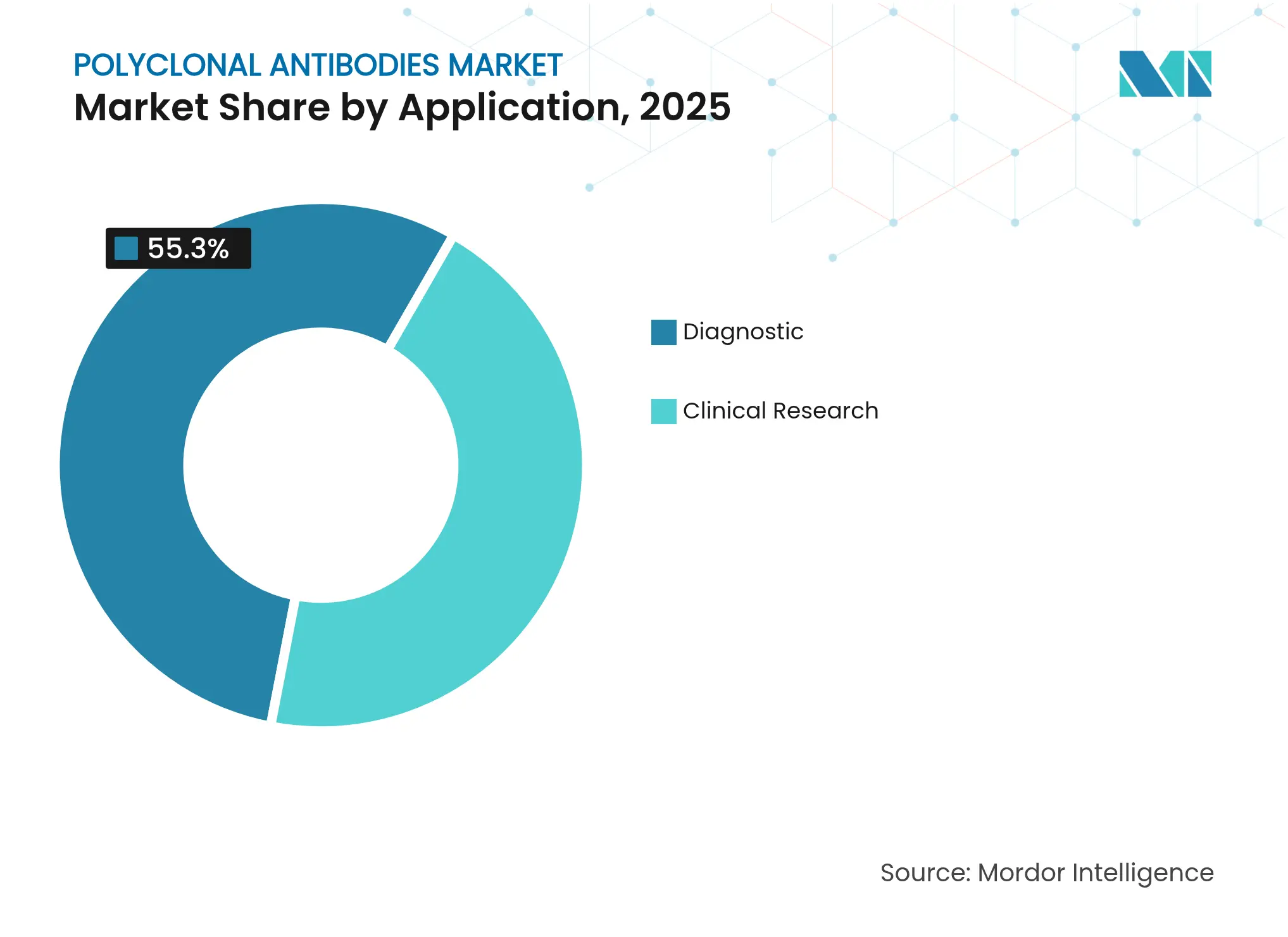

- Par application, les tests diagnostiques ont représenté 55,30 % de la taille du marché des anticorps polyclonaux en 2025 ; la recherche clinique devrait progresser à un TCAC de 6,55 % entre 2026 et 2031.

- Par utilisateur final, les industries biopharmaceutiques ont détenu une part de 38,05 % du marché des anticorps polyclonaux en 2025, tandis que les hôpitaux représentent le segment à la croissance la plus rapide avec un TCAC de 6,18 %.

- Par géographie, l'Amérique du Nord a contribué à 43,95 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 6,88 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des anticorps polyclonaux

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies infectieuses et chroniques | +1.2% | Mondiale, effet le plus important en Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Utilisation plus large dans les diagnostics et la production biopharmaceutique | +0.9% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des flux de travail en protéomique et génomique | +0.8% | États-Unis, Allemagne, Chine | Long terme (≥ 4 ans) |

| Augmentation des budgets de R&D en immunothérapie | +0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Plateformes durables de production d'IgY | +0.5% | Europe et Japon | Long terme (≥ 4 ans) |

| Prédiction d'épitopes assistée par l'IA | +0.4% | États-Unis, UE, Chine, Israël | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies infectieuses et chroniques

Un nombre croissant de cas de flambées virales et de troubles non transmissibles complexes maintient une demande stable de réactifs polyclonaux en diagnostic et en thérapie. Pendant la pandémie de COVID-19, l'anticorps polyclonal glyco-humanisé XAV-19 a accéléré le rétablissement des patients tout en neutralisant plusieurs variants, démontrant la valeur d'une large couverture épitopique pour une réponse agile aux agents pathogènes [1]B. Lorin et al., "Efficacité de l'anticorps polyclonal glyco-humanisé XAV-19 contre les variants du SARS-CoV-2", Frontiers in Immunology, frontiersin.org. Le même raisonnement s'applique à l'oncologie, où les antigènes tumoraux hétérogènes posent un défi aux thérapeutiques à épitope unique.

Utilisation plus large dans les diagnostics et la production biopharmaceutique

Les flux de travail en immunohistochimie, en cytométrie en flux et de surveillance des titres spécifient de plus en plus les anticorps polyclonaux, car leur liaison multi-épitopes augmente la sensibilité des dosages et réduit les faux négatifs, ce qui est essentiel pour les tests de libération de lots réglementaires. Les innovations en chromatographie sur protéine A permettent désormais de détecter les titres d'anticorps avec une sensibilité sept fois supérieure à celle des colonnes antérieures, améliorant le contrôle en cours de production pour les installations de vaccins et de protéines thérapeutiques.

Expansion des flux de travail en protéomique et génomique

L'achèvement à 93 % du protéome humain prédit catalyse la demande de réactifs capables de détecter les isoformes et les protéines modifiées de manière post-traductionnelle. La capacité des anticorps polyclonaux à se lier à plusieurs épitopes sur la même protéine permet une caractérisation complète, notamment lorsqu'ils sont intégrés à des protocoles d'immuno-enrichissement couplés à la spectrométrie de masse [2]C. Deutsch et al., "Progrès vers un protéome humain complet", MDPI Proteomes, mdpi.com.

Augmentation des budgets de R&D en immunothérapie

Les dépenses mondiales consacrées aux médicaments à base d'anticorps continuent d'augmenter pour atteindre 479 milliards USD d'ici 2028, et une partie de ce budget finance désormais des approches polyclonales recombinantes adaptées à l'engagement multi-cibles. Des études précliniques sur des candidats contre l'hépatite B ont montré une puissance de liaison supérieure à celle des comparateurs dérivés du plasma, validant les stratégies polyclonales dans des environnements viraux très variables.

Plateformes durables de production d'IgY

Des groupes de recherche européens démontrent que les anticorps IgY récoltés à partir du jaune d'œuf réduisent l'utilisation des animaux tout en offrant une affinité comparable. Des essais cliniques ont rapporté l'éradication réussie d'infections réfractaires à H. pylori sans réactions indésirables, soutenant l'élan réglementaire en faveur d'une production respectueuse du bien-être animal.

Prédiction d'épitopes assistée par l'IA

Les modèles d'apprentissage automatique entraînés sur des ensembles de données d'immunologie structurale raccourcissent les cycles de conception pour les projets d'anticorps polyclonaux personnalisés et améliorent les taux de réussite en évaluant l'immunogénicité des épitopes in silico avant l'immunisation animale. Les premiers utilisateurs signalent des réductions à deux chiffres du temps de développement et des coûts en matériaux, un avantage clé pour les laboratoires opérant sous des délais de subvention serrés.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité limitée de lots de haute qualité | -0.8% | Mondiale, impact le plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence croissante des formats monoclonaux et recombinants | -1.1% | États-Unis, UE, Japon | Moyen terme (2 à 4 ans) |

| Variabilité entre lots augmentant le risque de reproductibilité | -0.6% | Laboratoires et sites de production mondiaux | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de bien-être animal augmentant les coûts | -0.4% | UE et Amérique du Nord, se répandant dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de lots de haute qualité

Des évaluations comparatives indépendantes montrent qu'une fraction notable des anticorps commerciaux ne présente pas la spécificité requise, entraînant des expériences répétées coûteuses. Les acteurs majeurs du secteur continuent de retirer les références peu performantes de leur catalogue, mais les fournisseurs de plus petite taille peinent encore à satisfaire les lignes directrices consensuelles en matière de validation.

Concurrence croissante des formats monoclonaux et recombinants

Plus de 100 médicaments monoclonaux ont obtenu l'approbation de la FDA, créant des voies réglementaires établies et rehaussant les attentes des acheteurs en matière de cohérence. Les plateformes recombinantes offrent désormais une uniformité comparable aux monoclonaux avec une diversité équivalente aux polyclonaux, détournant les budgets de développement des produits traditionnels dérivés du sérum.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation des anticorps secondaires élargit leur utilité

Les anticorps primaires ont représenté 61,78 % des revenus de 2025, soulignant leur rôle fondamental dans la détection des antigènes au sein des flux de travail en sciences de la vie. Les anticorps secondaires, bien que plus modestes aujourd'hui, sont en bonne voie pour atteindre un TCAC de 6,02 % à mesure que les plateformes d'imagerie multiplexée et d'ELISA à haut débit se multiplient. Les avancées en matière de conjugaison permettent le marquage double reporter, autorisant des lectures de fluorescence et enzymatiques à partir d'un seul cycle de dosage. Des filtres de spécificité améliorés — tels que les préparations adsorbées par espèce — limitent le bruit de fond, protégeant la reproductibilité expérimentale. Ces développements soutiennent une expansion régulière des revenus et renforcent la dynamique globale de croissance du marché des anticorps polyclonaux.

Les fournisseurs d'anticorps secondaires regroupent désormais des ensembles de données de validation exhaustifs avec chaque lot, une pratique autrefois réservée aux fournisseurs premium de monoclonaux. Les lignes de purification automatisées et l'élimination des endotoxines en ligne réduisent les délais de livraison et élargissent l'attrait auprès des fabricants de dispositifs de diagnostic passant à l'échelle pour des kits de test destinés au grand marché. Sur l'horizon de prévision, les réactifs secondaires dépasseront vraisemblablement les anticorps primaires en contribution dollar incrémentale, même si les primaires maintiennent leur leadership en volume.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : les plateformes à base de chèvre et d'IgY gagnent du terrain

Le sérum de lapin reste la principale source animale, représentant 42,85 % des expéditions en 2025 grâce à des réponses immunitaires à haute affinité et à des protocoles de purification éprouvés. Les anticorps de chèvre, cependant, enregistreront un TCAC de premier plan de 5,95 % à mesure que les chercheurs recherchent une réactivité croisée inter-espèces et des profils d'immunogénicité plus faibles pour une utilisation préclinique. Les produits IgY d'origine aviaire passent de la niche au courant dominant à mesure que les lignes directrices européennes favorisent les méthodes de collecte non invasives. La récolte du jaune d'œuf produit des lots à l'échelle kilogramme sans prélèvements terminaux, s'alignant sur une législation sur le bien-être animal de plus en plus stricte et stimulant la demande incrémentale. Les fournisseurs investissant dans la capacité IgY pourraient obtenir des contrats précoces auprès des développeurs de vaccins souhaitant des intrants durables, contribuant à la compétitivité à long terme du marché des anticorps polyclonaux.

Les dynamiques de coûts évoluent également : les installations caprines dans des zones géographiques à faible coût de main-d'œuvre atteignent désormais des économies unitaires comparables à celles des grands établissements de production de lapins, encourageant la diversification des portefeuilles. Par ailleurs, l'expression recombinante de répertoires polyclonaux dans des cellules CHO offre une voie future pour une production entièrement sans animaux.

Par application : le diagnostic conserve le leadership en taille de marché ; la recherche s'accélère

Le diagnostic a absorbé 55,30 % des dépenses de 2025, l'histopathologie, le dépistage des maladies infectieuses et les diagnostics compagnons s'appuyant sur une large couverture épitopique pour détecter des cibles en faible abondance. La recherche clinique, bien que plus modeste, se développe à 6,55 % par an sur la base de subventions en protéomique et de programmes de découverte de médicaments guidés par des biomarqueurs. La taille du marché des anticorps polyclonaux pour la recherche clinique devrait augmenter en parallèle avec les analyses de cellules individuelles, qui nécessitent des réactifs capables de reconnaître simultanément les variants d'épissage et les modifications post-traductionnelles. Les kits de dosages immunologiques multiplex intégrant des anticorps de capture polyclonaux raccourcissent les temps de flux de travail, une caractéristique attrayante pour les unités de médecine translationnelle confrontées à des fenêtres d'échantillons de patients étroites.

Les régulateurs exigent de plus en plus une validation orthogonale des dosages de biomarqueurs. Les laboratoires combinent des paires polyclonales et monoclonales pour vérifier croisément la présence et l'abondance, consolidant la pertinence continue des formats polyclonaux même dans les contextes de médecine de précision. Sur l'horizon de prévision, la volatilité du financement de la recherche représente le risque principal, mais les consortiums public-privé croissants atténuent les baisses brutales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux émergent comme les acheteurs à la croissance la plus rapide

Les fabricants biopharmaceutiques ont détenu 38,05 % de la demande de 2025, utilisant les réactifs polyclonaux pour la surveillance des protéines des cellules hôtes et la confirmation de l'identité du produit. Les hôpitaux, cependant, afficheront un TCAC de 6,18 % à mesure que les initiatives de tests décentralisés se multiplient. Les panels d'antigènes rapides qui détectent plusieurs souches de pathogènes avec une seule bandelette s'appuient sur des couches de capture polyclonales pour une large couverture, idéale pour les services d'urgence et les cliniques rurales. Les laboratoires académiques et gouvernementaux maintiennent un flux de commandes régulier, assurant une stabilité de base pour les fournisseurs même lors des baisses cycliques des dépenses d'investissement de l'industrie pharmaceutique.

Les analyseurs de chimie clinique à haut débit intègrent désormais des modules à base de polyclonaux qui automatisent les vérifications d'étalonnage et de contrôle, réduisant l'intervention des techniciens et renforçant les tendances d'approvisionnement hospitalier. Au fil du temps, l'adoption de la pathologie numérique pourrait créer une demande supplémentaire, les algorithmes d'intelligence artificielle bénéficiant de protocoles de coloration qui mettent en évidence un large spectre de cibles cellulaires.

Analyse géographique

L'Amérique du Nord a généré 43,95 % des revenus de 2025 et demeure l'épicentre de la R&D avancée en anticorps. La feuille de route de la FDA visant à moderniser les tests biologiques — en supprimant certaines exigences de tests sur animaux — abaisse les obstacles à la conformité pour les technologies de production innovantes, soutenant l'élan des investissements. Le financement par capital-risque continue de favoriser les startups développant des plateformes polyclonales recombinantes, reflétant un solide pipeline de commercialisation.

L'Europe fournit une base de demande complémentaire façonnée par des réglementations strictes sur le bien-être animal. La résolution du Parlement européen visant à supprimer progressivement les anticorps d'origine animale pousse les producteurs à adopter des solutions recombinantes et IgY plus tôt que leurs pairs sur d'autres continents. Cette position réglementaire renforce les chaînes d'approvisionnement locales fondées sur un approvisionnement durable, positionnant les fabricants européens pour exporter des produits validés et respectueux du bien-être animal dans le monde entier.

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 6,88 % jusqu'en 2031. Les incitations gouvernementales visant à localiser la production de produits biologiques en Chine, en Corée du Sud et en Inde stimulent les ajouts de capacités dans les opérations de purification du sérum et de remplissage-finition. Les acteurs nationaux obtiennent un accès prioritaire aux appels d'offres d'approvisionnement en santé publique, défiant les exportateurs occidentaux traditionnels. Parallèlement, les entreprises multinationales investissent dans des centres de fabrication régionaux — l'installation de 1,46 milliard USD de Samsung Biologics en étant emblématique — pour desservir les réseaux d'approvisionnement mondiaux tout en tirant parti des avantages tarifaires. Le marché des anticorps polyclonaux bénéficie de cette stratégie à double voie : augmentation des dépenses régionales plus nouveaux flux d'exportation.

Paysage concurrentiel

Le marché des anticorps polyclonaux présente une fragmentation modérée : aucune entreprise ne contrôle à elle seule plus d'un dixième des revenus mondiaux, mais les cinq premières entreprises représentent collectivement près de la moitié de toutes les ventes. Des marques établies telles que Thermo Fisher Scientific, Merck KGaA et Abcam défendent leurs parts grâce à l'étendue de leurs catalogues validés, à des systèmes de purification automatisés et à des analyses rigoureuses de libération de lots. Les nouveaux entrants se différencient par la sélection d'antigènes guidée par l'IA et la production sans animaux, raccourcissant les délais pour les projets personnalisés et remportant des contrats de niche en médecine personnalisée.

Les fusions et les accords de licence accélèrent l'élargissement du pipeline. Sino Biological a élargi sa bibliothèque d'anticorps recombinants après l'ouverture d'un centre de bioprocédés de 20 000 m² capable de produire 10 000 clones uniques par an, renforçant son positionnement dans la clientèle croissante d'Asie-Pacifique [3]Sino Biological, "Grande ouverture du Centre d'anticorps recombinants", sinobiological.com. En Amérique du Nord, le programme d'anticorps polyclonaux recombinants de GigaGen financé par la BARDA illustre la confiance du secteur public dans les thérapeutiques multi-épitopes. Les collaborations académiques-industrielles, telles que le protocole de réduction animale multiplex de l'Université de Zurich, accélèrent la vitesse de validation tout en s'alignant sur les attentes en matière de bien-être animal, un avantage concurrentiel dans les appels d'offres de l'UE.

Les prix restent fermes car la production de haute qualité d'anticorps polyclonaux implique des installations animales spécialisées, des immunologistes qualifiés et un contrôle qualité étendu. Cependant, l'expression recombinante pourrait commencer à plafonner les prix d'ici 2028 si les rendements atteignent la parité avec les méthodes dérivées du sérum. Les fournisseurs qui investissent tôt dans l'automatisation et les vecteurs recombinants sont les mieux placés pour défendre leurs marges et augmenter leurs volumes simultanément.

Leaders du secteur des anticorps polyclonaux

Creative Diagnostics

F. Hoffmann-La Roche AG

Emergent BioSolutions Inc.

SAB Biotherapeutics

Bio-Rad Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Carter Keller a confirmé un contrat BARDA de 135,2 millions USD pour faire progresser les thérapies à base d'anticorps polyclonaux recombinants contre les neurotoxines botuliques et une menace biologique non divulguée.

- Octobre 2023 : Creative Diagnostics a lancé des anticorps anti-marqueurs de petites molécules, y compris des formulations polyclonales anti-FAM, pour permettre des immunodosages à flux latéral sur acides nucléiques de nouvelle génération.

- Février 2023 : Roche a introduit l'anticorps polyclonal de lapin ATRX pour aider à la détection des mutations dans le diagnostic du cancer du cerveau.

Portée du rapport mondial sur le marché des anticorps polyclonaux

Selon la portée du rapport, le marché des anticorps polyclonaux comprend un groupe d'anticorps qui représentent la réponse immunologique normale de l'organisme à un antigène. Il s'agit d'un ensemble de molécules d'immunoglobulines qui réagissent à un certain antigène et isolent différents épitopes de cet antigène. Le marché des anticorps polyclonaux est segmenté par type de produit (anticorps primaire et anticorps secondaire), type de source (lapin, souris, chèvre, cheval et autres animaux), application (diagnostique et recherche clinique), utilisateur final (hôpitaux, établissements académiques, industries biopharmaceutiques, industries biotechnologiques et centres de diagnostic) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Anticorps primaire |

| Anticorps secondaire |

| Lapin |

| Souris |

| Chèvre |

| Cheval |

| Autres animaux |

| Diagnostique |

| Recherche clinique |

| Hôpitaux |

| Centres académiques et de recherche |

| Industries biopharmaceutiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Anticorps primaire | |

| Anticorps secondaire | ||

| Par source | Lapin | |

| Souris | ||

| Chèvre | ||

| Cheval | ||

| Autres animaux | ||

| Par application | Diagnostique | |

| Recherche clinique | ||

| Par utilisateur final | Hôpitaux | |

| Centres académiques et de recherche | ||

| Industries biopharmaceutiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des anticorps polyclonaux ?

La taille du marché des anticorps polyclonaux devrait atteindre 1,61 milliard USD en 2026 et croître à un TCAC de 5,2 % pour atteindre 2,07 milliards USD d'ici 2031.

Pourquoi les hôpitaux augmentent-ils leurs achats d'anticorps polyclonaux ?

Les hôpitaux adoptent des diagnostics au point de soins à base de polyclonaux qui détectent rapidement plusieurs souches de pathogènes, soutenant les modèles de tests décentralisés et stimulant un TCAC de 6,18 % pour le segment.

Qui sont les acteurs clés du marché des anticorps polyclonaux ?

Creative Diagnostics, F. Hoffmann-La Roche AG, Emergent BioSolutions Inc., SAB Biotherapeutics et Bio-Rad Laboratories sont les principales entreprises opérant sur le marché des anticorps polyclonaux.

Quelle est la région à la croissance la plus rapide sur le marché des anticorps polyclonaux ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,88 %, le taux de croissance régional le plus élevé sur la période.

Quelle région détient la plus grande part du marché des anticorps polyclonaux ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché des anticorps polyclonaux.

Dernière mise à jour de la page le: