Taille et part du marché de l'isolation zonale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

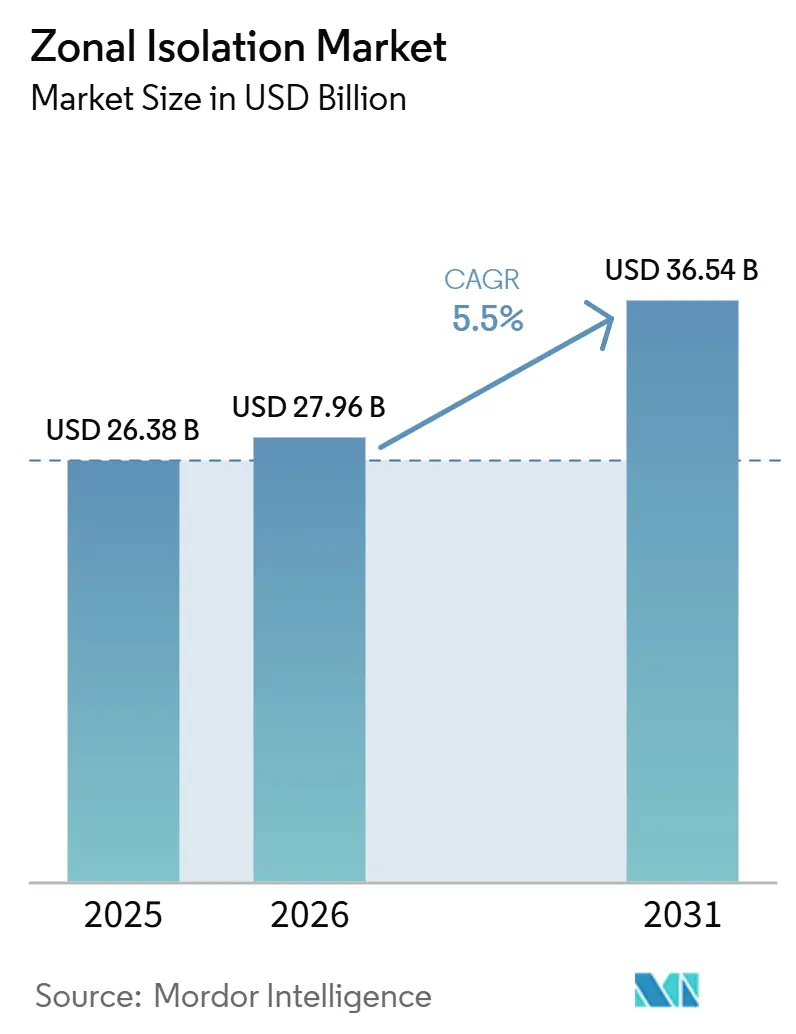

| Taille du Marché (2026) | 27.96 Milliards de dollars |

| Taille du Marché (2031) | 36.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

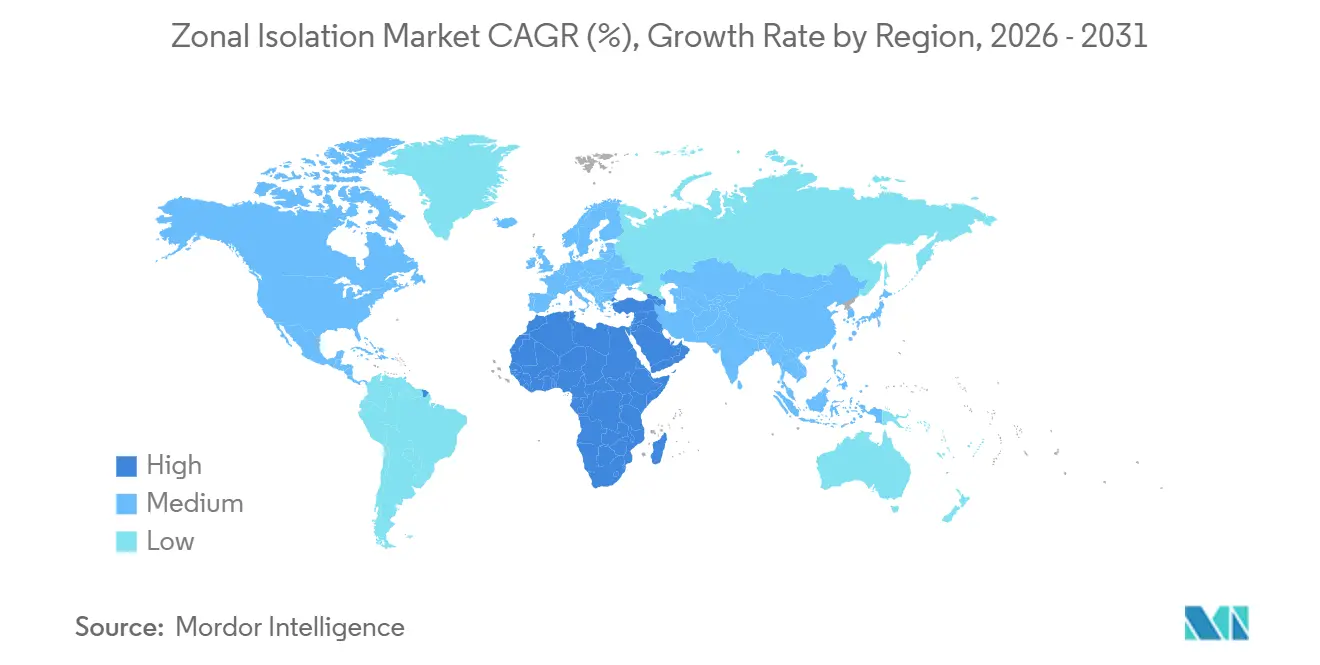

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

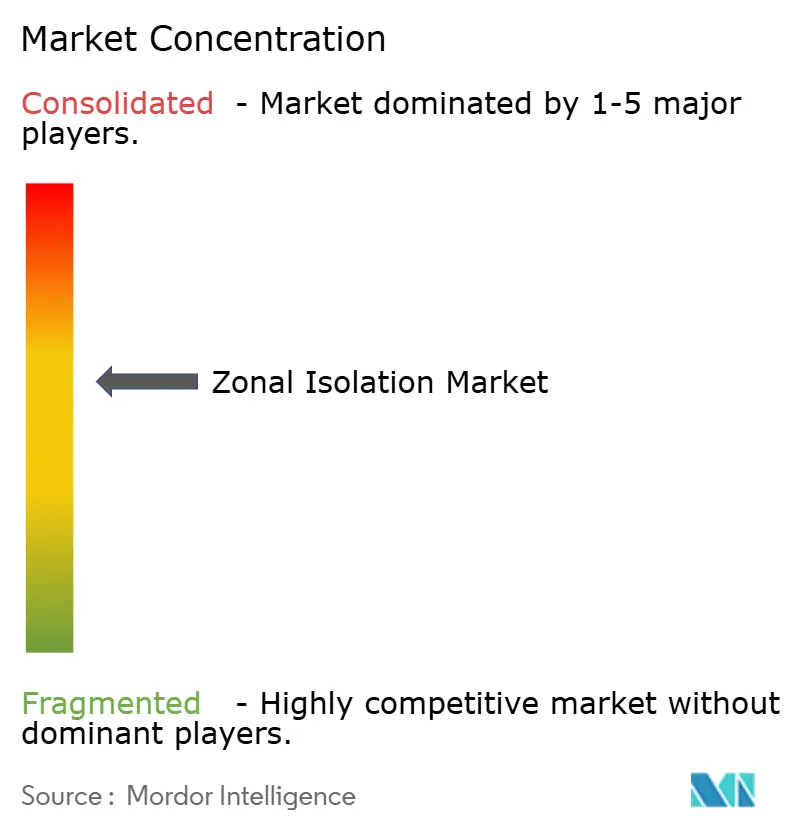

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'isolation zonale par Mordor Intelligence

La taille du marché de l'isolation zonale devrait augmenter de 26,38 milliards USD en 2025 à 27,96 milliards USD en 2026 et atteindre 36,54 milliards USD d'ici 2031, avec un CAGR de 5,5% sur la période 2026-2031. La demande se déplace des complétions de schiste à grand volume vers des projets techniquement rigoureux tels que les puits d'injection pour le stockage de captage de carbone (CCS), les systèmes géothermiques améliorés fonctionnant au-delà de 225 °C, et les puits en eaux ultra-profondes où une seule intervention corrective peut dépasser 200 millions USD.[1]Dev Chandrasekhar, "Pari sur le Brut en Eaux Ultra-Profondes," thecore.in Les outils mécaniques continuent de dominer car ils sont rapides à déployer, et les solutions chimiques gagnent du terrain, portées par les avancées dans les ciments géopolymères et auto-cicatrisants, qui réduisent les émissions de CO₂ tout en scellant efficacement les micro-annulaires dans des conditions extrêmes.[2]Baker Hughes, "Fiche Technique InvictaSet," bakerhughes.com De plus, la prévalence croissante des réservoirs non conventionnels, des conceptions de puits horizontaux et des normes d'intégrité plus strictes (telles que l'API Std 65-3 et l'ISO 14310) intensifie la demande de barrières robustes, encourageant les investissements dans des garnitures d'étanchéité premium et des ciments haute performance.[3]Institut Américain du Pétrole, "Évolution du Simul-Frac," api.org Par ailleurs, l'adoption de complétions intelligentes tout-électriques, actuellement en phase pilote dans des régions comme le Brésil et le Moyen-Orient, offre le potentiel de réduire les besoins en équipements. Cependant, ces systèmes soulignent également l'importance d'un cimentation primaire irréprochable, car les interventions post-installation sont prohibitivement coûteuses.[4]Schlumberger, "Attribution Pré-Sel au Brésil," slb.com

Points clés du rapport

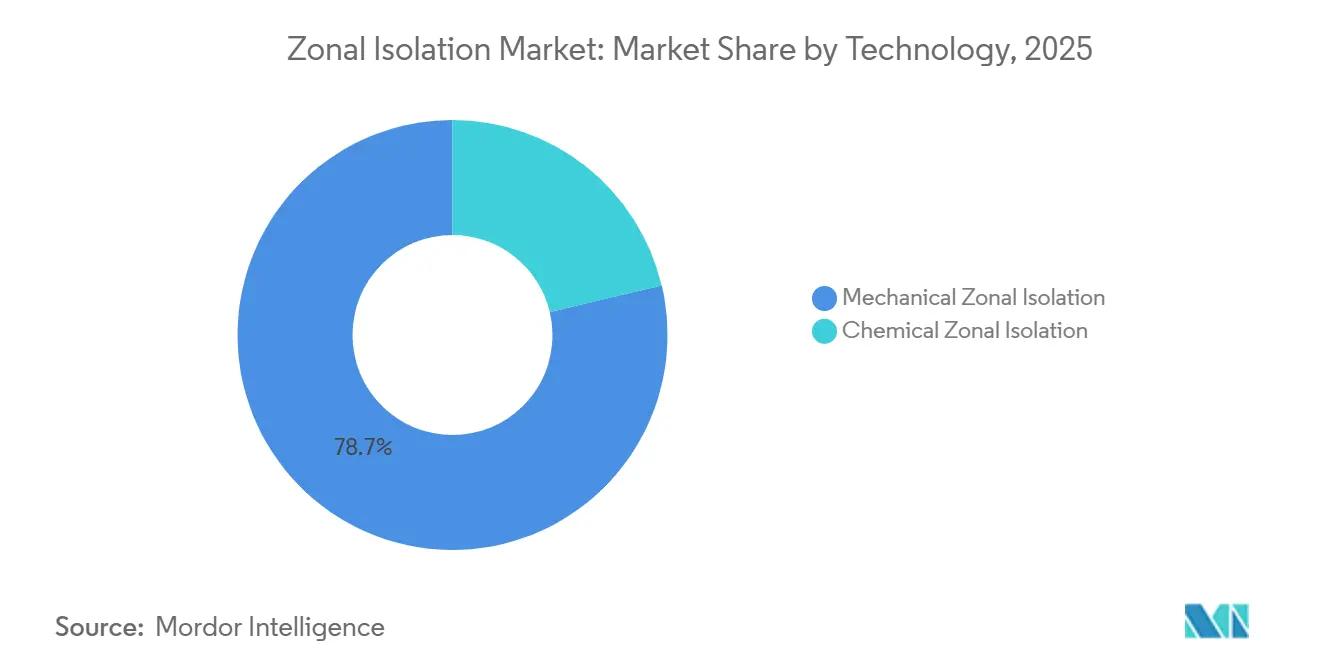

- Par technologie, l'isolation mécanique a dominé avec 78,7% de la part de marché de l'isolation zonale en 2025, tandis que les systèmes chimiques ont enregistré la croissance la plus rapide avec un CAGR de 6,2% jusqu'en 2031.

- Par type de puits, les puits verticaux ont dominé avec 41,4% de la part de marché de l'isolation zonale en 2025, tandis que les puits horizontaux ont enregistré la croissance la plus rapide avec un CAGR de 6,4% jusqu'en 2031.

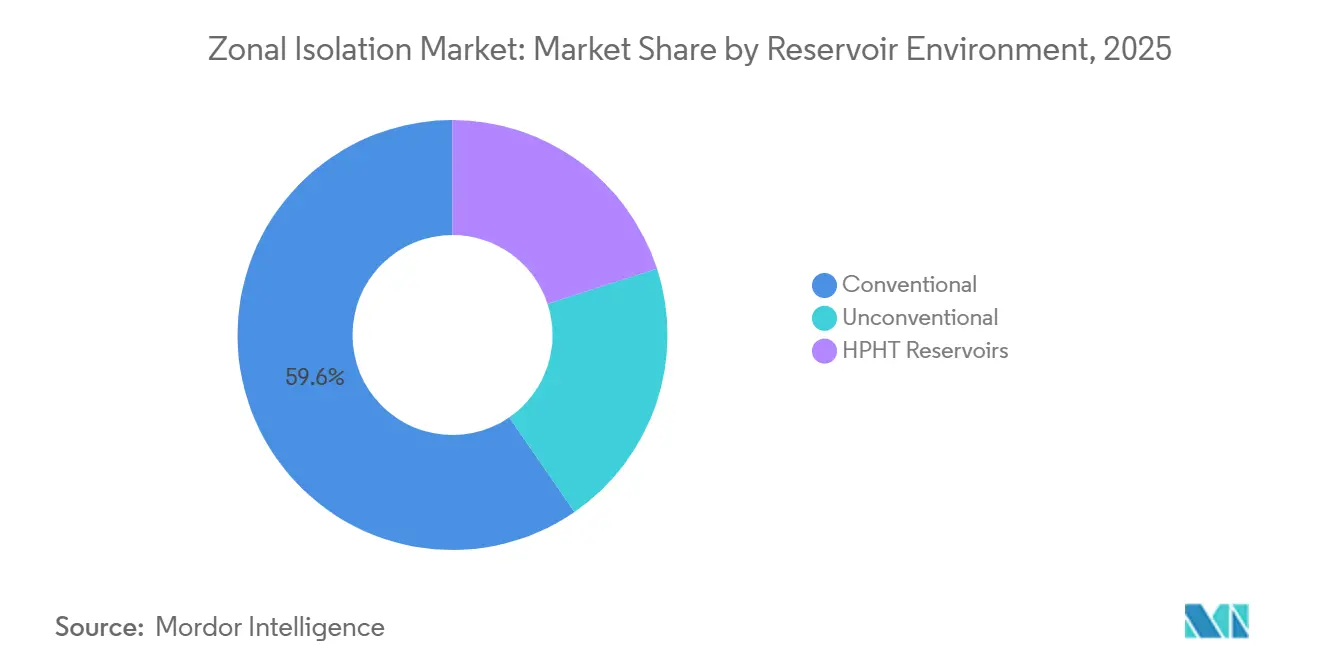

- Par environnement de réservoir, le conventionnel a dominé avec 59,6% de la part de marché de l'isolation zonale en 2025, tandis que le non conventionnel a enregistré la croissance la plus rapide avec un CAGR de 6,7% jusqu'en 2031.

- Par étape du cycle de vie, les activités de complétion représentaient 47,2% du chiffre d'affaires en 2025, tandis que les travaux en phase de production ont enregistré le CAGR projeté le plus élevé à 6,0%, les puits matures nécessitant des traitements correctifs et d'obturation.

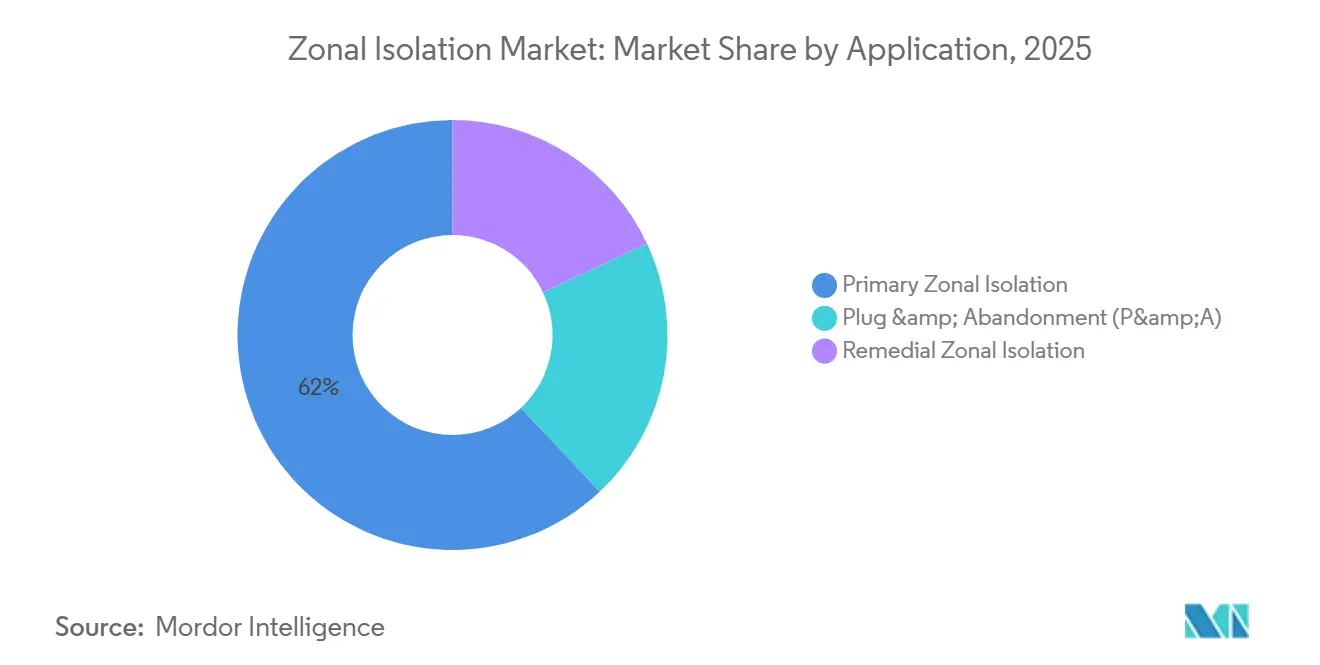

- Par application, les barrières primaires représentaient 62,0% de la valeur en 2025, mais l'isolation corrective devrait dépasser ce chiffre avec un CAGR de 6,3%, stimulée par l'important carnet de commandes de bouchage et abandon en mer du Nord.

- Par localisation, les puits terrestres ont généré 71,3% des revenus de 2025 ; cependant, les services offshore progressent à un CAGR de 6,6% à mesure que les projets en eaux profondes se multiplient au Brésil, en Inde et au Guyana.

- Par géographie, l'Amérique du Nord a généré 39,1% des recettes de 2025, mais la région Moyen-Orient et Afrique devrait se développer à un CAGR de 6,5%, le rythme le plus rapide au monde, soutenu par le développement de Jafurah en Arabie Saoudite.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'isolation zonale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom du forage dans les schistes et le gaz de réservoir compact | +1.2% | Amérique du Nord, Argentine, Chine | Moyen terme (2 à 4 ans) |

| Essor du développement en eaux profondes et ultra-profondes | +0.9% | Brésil, Guyana, Inde KG, Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Mandats plus stricts en matière d'intégrité des puits | +0.7% | Concentration mondiale sur la mer du Nord, le golfe du Mexique, le Canada | Court terme (≤ 2 ans) |

| Augmentation des complétions horizontales et multi-étapes de fracturation | +1.1% | Permien, Vaca Muerta, Jafurah | Moyen terme (2 à 4 ans) |

| Puits à boucle géothermique | +0.4% | Utah FORGE, Islande, Indonésie | Long terme (≥ 4 ans) |

| Puits d'injection CCS | +0.5% | États-Unis, mer du Nord, CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom du forage dans les schistes et le gaz de réservoir compact

Les programmes de simul-frac du Permien fracturent désormais jusqu'à huit puits horizontaux simultanément, réduisant les délais de cycle et augmentant la demande de bouchons composites pouvant être forés en moins de 15 minutes par étape. Une seule plateforme peut nécessiter jusqu'à 300 bouchons, entraînant des volumes plus élevés malgré un coût par puits inférieur. Dans la formation carbonatée de Jafurah en Arabie Saoudite, des élastomères résistants aux acides sont nécessaires pour sceller des latéraux dépassant 10 000 pieds tout en résistant aux fluides riches en CO₂. Le Vaca Muerta en Argentine devrait compléter 28 040 étapes d'ici 2026, nécessitant la localisation d'une chaîne d'approvisionnement pour les bouchons de pont et les retenues de ciment. De même, l'initiative de gaz de schiste du Sichuan en Chine prévoit 6 000 nouveaux puits horizontaux d'ici 2030, chacun nécessitant 30 à 50 barrières.

Essor du développement en eaux profondes et ultra-profondes

Le contrat pré-sel de SLB portant sur 35 puits au Brésil comprend des complétions tout-électriques, qui réduisent le nombre de garnitures d'étanchéité mais exigent une liaison cimentaire précise à des profondeurs d'eau de 2 000 mètres. Le projet Cluster 2 de l'ONGC d'une valeur de 5,08 milliards USD implique 35 puits atteignant une profondeur totale de 4 200 mètres, chaque injecteur nécessitant une isolation évaluée à plus de 5 000 psi. La production d'ExxonMobil au Guyana a atteint 900 000 barils par jour en 2026, les turbidites empilées nécessitant l'utilisation de ciments haute performance pour atténuer le cônage d'eau.

Mandats plus stricts en matière d'intégrité des puits

L'API Std 65-3 Partie 3 et l'ISO 14310 imposent désormais des cycles de pression-température validés pour les barrières permanentes, obligeant les opérateurs à éliminer progressivement les bouchons hérités. La NSTA interdit les cessations d'exploitation à moins que les bouchons de ciment ne réussissent les tests de durabilité mis à jour, maintenant les dépenses de bouchage et abandon en mer du Nord. La BSEE a réduit les délais pour les puits inactifs dans le golfe de sept ans à cinq ans, accélérant les activités d'abandon.

Complétions horizontales et multi-étapes de fracturation

Les latéraux moyens du Permien dépassent désormais 15 000 pieds avec plus de 60 grappes, doublant l'utilisation des équipements d'isolation par rapport aux puits de 2020. Vaca Muerta suit une tendance similaire avec des longueurs de latéraux de 10 000 pieds. Pendant ce temps, la région de Montney au Canada teste des conceptions à manchon coulissant qui réduisent le nombre de bouchons, améliorent l'efficacité opérationnelle et améliorent la précision du placement du ciment pour une meilleure intégrité des puits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du brut limitant les cycles de dépenses d'investissement | -0.8% | Mondial, aigu dans le schiste d'Amérique du Nord et les eaux profondes frontières | Court terme (≤ 2 ans) |

| Durabilité du ciment et contrôle du CO₂ | –0.3% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tension dans la chaîne d'approvisionnement en élastomères gonflants de spécialité | –0.2% | Amérique du Nord, non-conventionnels du Moyen-Orient | Court terme (≤ 2 ans) |

| Essor des complétions tout-électriques | –0.4% | Eaux profondes du Brésil, golfe du Mexique, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du brut limitant les cycles de dépenses d'investissement

Les prix du Brent se situaient entre 75 et 85 USD par baril début 2026, ce qui a conduit Chevron à plafonner ses dépenses 2026 à 19 milliards USD et à reporter des projets de forage exploratoire en eaux profondes. Une baisse de 8% des appareils de forage de schiste américains fin 2025 a entraîné une réduction des complétions de puits et une diminution de la consommation de bouchons. Les compagnies nationales pétrolières du Moyen-Orient ont partiellement atténué ces réductions en maintenant leurs programmes de plusieurs milliards de dollars, assurant la continuité des activités.

Durabilité du ciment et examen de l'empreinte CO₂

Le tarif CBAM entrera en vigueur en 2026, imposant des pénalités sur les ciments à haute teneur en carbone importés dans l'UE. En Californie et en Norvège, les compagnies pétrolières exigent des divulgations d'intensité carbone au niveau des produits, favorisant l'adoption de mélanges à faible teneur en clinker. Par exemple, l'InvictaSet de Baker Hughes réduit la teneur en clinker de 30% tout en maintenant la conformité aux normes ISO-14310, soutenant les objectifs de durabilité dans les secteurs de la construction et de l'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Technologie : L'Adoption Chimique s'Accélère à Mesure que les Ciments Deviennent Plus Intelligents

Les outils mécaniques représentaient la majorité des revenus en 2025 ; cependant, les avancées chimiques, telles que les mélanges auto-cicatrisants et géopolymères, devraient croître à un CAGR de 6,2% jusqu'en 2031. L'InvictaSet de Baker Hughes facilite la précipitation de carbonate de calcium dans les micro-fissures, améliorant la durée de vie des puits CCS dans des conditions de CO₂ supercritique. De même, le SqueezeCRETE de SLB pénètre des fentes de 120 microns à des températures allant de 40 à 320 °F, offrant une solution de réparation en milieu de vie qui surpasse les micro-ciments traditionnels. La taille du marché de l'isolation zonale pour les systèmes chimiques devrait se développer, portée par les mandats de faible émission de carbone en Europe et en Amérique du Nord. Parallèlement, les innovations mécaniques, telles que la suspension de colonne rotative de Weatherford au Turkménistan et le retenu en fonte de 34 000 pieds d'Oilfield Service Professionals dans le golfe, démontrent les avancées continues dans les équipements pour des conditions de puits extrêmes. Les approches hybrides, qui consistent à poser un bouchon de pont suivi d'un pressage de ciment au-dessus, combinent l'isolation immédiate fournie par les outils mécaniques avec la durabilité du ciment durci. Les tests réglementaires selon l'ISO 14310 et l'API 65-3 garantissent que les systèmes mécaniques et chimiques répondent aux mêmes normes d'intégrité, favorisant la coexistence plutôt que le remplacement.

Par type de puits : les puits horizontaux font évoluer la complétion

Le forage vertical devrait représenter 41,4% de la valeur du marché en 2025, tandis que les puits horizontaux croissent à un taux de croissance annuel composé (CAGR) de 6,4% à mesure que les opérateurs cherchent à maximiser le contact avec le réservoir. Dans le bassin Permien, les longueurs de latéraux dépassent désormais 15 000 pieds, avec plus de 60 étapes par puits, doublant effectivement la consommation de matériaux par puits et stimulant la croissance du marché de l'isolation zonale, même si le nombre de puits se stabilise. De même, les puits horizontaux de 10 000 pieds de Vaca Muerta démontrent une intensité comparable, avec des opérateurs tels que GeoPark, YPF, Shell et Chevron qui devraient compléter 28 040 étapes d'ici 2026. Les puits multilatéraux dans des régions comme le Koweït et Oman mettent en évidence une croissance de niche, où des produits d'étanchéité à base de résine sont utilisés pour isoler les jonctions de branches sans nécessiter de trous de surface supplémentaires. Par conséquent, la part de marché des puits horizontaux dans l'isolation zonale devrait continuer à augmenter. Cependant, les complétions à manchon coulissant dans la région de Montney indiquent que l'intensité des outils peut diminuer lorsque les manchons remplacent les bouchons, ramenant l'attention sur la qualité du ciment.

Par Environnement de Réservoir : Les Non-Conventionnels Dépassent les Conventionnels

Les champs conventionnels représentaient 59,6% des revenus en 2025, tandis que les réservoirs non conventionnels affichaient un taux de croissance de 6,7% CAGR. En 2025, la production pétrolière dans le bassin Permien a dépassé 6 millions de barils par jour (bpd), chaque puits du Delaware nécessitant 40 à 60 bouchons capables de résister à des pressions allant jusqu'à 10 000 psi. Des initiatives telles que le programme de 6 000 puits du Sichuan en Chine et l'exploration HPHT Andaman de l'Inde indiquent que les conditions de haute pression et haute température (HPHT) deviennent plus courantes, stimulant les avancées dans la chimie des élastomères, notamment le FFKM, et l'adoption de joints métal sur métal. Le marché de l'isolation zonale pour les puits HPHT devrait croître régulièrement à mesure que les opérateurs ciblent des réservoirs plus profonds et plus chauds.

Par Étape du Cycle de Vie : Production et Abandon Prennent de l'Ampleur

Les travaux de complétion représentaient 47,2% du chiffre d'affaires projeté pour 2025, tandis que l'isolation en phase de production devrait croître à un CAGR de 6,0%, portée par le besoin croissant d'injections d'obturation d'eau, de remédiation de pression annulaire et de contrôle de conformité dans les puits matures. Le contrat de bouchage et abandon (P&A) de 34 puits en mer du Nord par Helix et les réglementations plus strictes sur les puits inactifs du Bureau de la Sécurité et de l'Application Environnementale (BSEE) contribuent à des dépenses d'abandon plus élevées, élargissant ainsi le marché de l'isolation zonale dans les services de fin de vie. Les injections à pression gérée et les colonnes expansibles gagnent du terrain car elles contribuent à réduire les jours de plateforme tout en respectant les normes de permanence de l'API 65-3. Ces technologies deviennent essentielles pour les opérateurs cherchant à optimiser les coûts et à se conformer aux exigences réglementaires et environnementales en évolution lors du processus d'abandon.

Par Application : Les Barrières Correctives Rattrapent leur Retard

La cimentation primaire et l'installation de garnitures d'étanchéité représentaient 62,0% de la valeur de marché projetée pour 2025, tandis que les travaux correctifs devraient croître à un taux de croissance annuel composé (CAGR) de 6,3%. Les opérateurs de la mer du Nord devraient faire face à des coûts de bouchage et abandon (P&A) de 55,23 milliards USD pour plus de 500 puits en retard, assurant une demande soutenue pour les retenues de ciment et les garnitures gonflantes au cours de la prochaine décennie. L'adoption croissante de ciments auto-cicatrisants et de colonnes à revêtement métallique, qui fournissent des solutions permanentes, met en évidence un passage des approches de réduction des coûts à court terme, telles que les injections bon marché, vers une priorité accordée à la qualité et à la fiabilité à long terme.

Par Localisation : La Croissance Offshore Dépasse le Volume Terrestre

Le terrestre représentait 71,3% des ventes, porté par le nombre important de puits de schiste. Cependant, les opérations offshore croissent à un taux de croissance annuel composé (CAGR) de 6,6%, chaque puits sous-marin nécessitant des budgets d'isolation de plusieurs millions de dollars. Des exemples tels que les complétions tout-électriques pré-sel de SLB et le réseau de conduites d'écoulement KG-DWN de 430 km de l'ONGC soulignent les besoins en capitaux substantiels des activités offshore. Le coût de réparation d'une seule barrière offshore défaillante peut atteindre jusqu'à 50 millions USD, soulignant le besoin critique de matériaux premium, de mesures de contrôle qualité en temps réel et de systèmes robustes pour atténuer les risques, améliorer l'efficacité opérationnelle et prévenir les défaillances coûteuses dans ces opérations à enjeux élevés.

Analyse géographique

L'Amérique du Nord devrait représenter 39,1% des revenus de 2025. L'essor des programmes de simul-frac du Permien a accru la demande de bouchons, tandis que les réglementations plus strictes sur les puits inactifs du Bureau de la Sécurité et de l'Application Environnementale (BSEE) ont accéléré les dépenses en activités de bouchage et abandon (P&A) dans le golfe du Mexique. Au Canada, la formation de Montney teste des systèmes à manchon coulissant, qui réduisent les besoins en équipements mais reposent sur une cimentation précise pour éviter les interférences entre manchons. Ces développements soulignent l'accent mis par la région sur l'amélioration de l'efficacité opérationnelle et le respect des exigences réglementaires.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 6,5%. En Arabie Saoudite, les formations carbonatées serrées de Jafurah nécessitent des élastomères résistants aux acides pour gérer des fluides contenant 15% de CO₂. De plus, l'amélioration de 10% des délais de livraison des puits par ADNOC Drilling a permis une réallocation du capital pour l'expansion des flottes de plateformes à Oman et au Koweït, qui exploitent ensemble plus de 300 unités. La croissance dans cette région est portée par l'augmentation des activités d'exploration et de production, soutenue par les avancées dans les technologies de forage.

L'Asie-Pacifique et l'Amérique du Sud représentent le prochain niveau de croissance. En Chine, le bassin du Sichuan devrait voir le forage de 6 000 nouveaux puits horizontaux, chacun nécessitant 30 à 50 barrières. En Amérique du Sud, les champs pré-sel du Brésil et le bloc Stabroek du Guyana contribuent au développement de nombreux puits sous-marins, nécessitant des ciments à haute spécification capables de résister à des profondeurs d'eau allant jusqu'à 2 000 mètres. Ces régions sont positionnées pour une croissance significative en raison des investissements croissants dans les activités en amont et le développement des infrastructures.

L'Europe oriente son attention vers les activités de déclassement. Le carnet de commandes géré par l'Autorité de Transition de la Mer du Nord (NSTA) stimule un marché robuste de services de bouchage et abandon (P&A) offshore. Cette tendance reflète la priorité de la région à traiter les infrastructures vieillissantes et à respecter les normes de conformité environnementale, assurant une demande soutenue pour les services de déclassement.

Paysage concurrentiel

Le marché est modérément concentré, Schlumberger, Halliburton et Baker Hughes détenant collectivement une part significative des revenus mondiaux de cimentation et d'isolation mécanique. Le ciment régénératif InvictaSet de Baker Hughes est conçu pour les puits CCS, traitant les micro-fissures auto-cicatrisantes et sécurisant des contrats à long terme. L'accent mis par Weatherford sur les systèmes de suspension de colonne a abouti à un contrat pluriannuel en mer du Nord avec TotalEnergies, mettant en évidence la demande de solutions d'isolation en un seul passage dans les projets de champs matures.

Les fournisseurs spécialisés répondent aux besoins de niche du marché. Oilfield Service Professionals a réalisé un retenu en fonte record de 34 000 pieds, démontrant une expertise dans les environnements ultra-profonds à haute pression et haute température (HPHT). TAM International a investi dans la composition d'élastomères au Moyen-Orient pour atténuer les goulots d'étranglement de la chaîne d'approvisionnement.

Les avancées dans les complétions tout-électriques pourraient modifier le paysage concurrentiel. Le système SmartWell Turing de Halliburton réduit la dépendance aux outils mécaniques tout en augmentant la complexité des services de cimentation, créant des opportunités pour les entreprises qui excellent dans la cimentation axée sur l'intégrité pour les applications en eaux profondes.

Leaders du secteur de l'isolation zonale

-

Schlumberger Ltd.

-

Halliburton Company

-

Baker Hughes Company

-

Weatherford International plc

-

NOV Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GeoPark a lancé le forage de son premier puits horizontal Vaca Muerta, qui fait partie des 28 040 étapes de fracturation prévues, stimulant la demande de bouchons composites et de retenues.

- Février 2026 : ADNOC Drilling a annoncé des plans d'expansion en coentreprise à Oman et au Koweït, visant à exploiter des flottes de plateformes dépassant 300 unités.

- Février 2026 : Weatherford a obtenu un contrat de complétion pour des puits de champs matures en mer du Nord danoise, exploités par TotalEnergies.

- Novembre 2025 : La production d'ExxonMobil au Guyana a atteint 900 000 barils par jour (bpd), les 18 puits sous-marins de Hammerhead nécessitant des solutions d'isolation de haute qualité.

Portée du rapport mondial sur le marché de l'isolation zonale

L'isolation zonale consiste à établir une barrière permanente et imperméable dans l'espace annulaire entre le tubage et la paroi du puits de forage pour empêcher la migration des fluides, tels que le gaz, le pétrole ou l'eau, entre les formations géologiques. Ce processus assure l'intégrité du puits en scellant les zones, en empêchant les flux croisés et en bloquant les afflux indésirables, généralement réalisé par l'utilisation de ciment spécialisé ou de garnitures d'étanchéité.

Le marché de l'isolation zonale est segmenté par technologie, type de puits, environnement de réservoir, étape du cycle de vie, application, localisation et géographie. Par technologie, le marché est segmenté en technologies mécaniques et chimiques. Par type de puits, le marché est segmenté en puits verticaux, déviés, horizontaux et multilatéraux. Par environnement de réservoir, le marché est segmenté en réservoirs conventionnels, non conventionnels et HPHT. Par étape du cycle de vie, le marché est segmenté en étapes de forage, complétion, production et abandon. Par application, le marché est segmenté en applications primaires, correctives et de bouchage et abandon. Par localisation, le marché est segmenté en terrestre et offshore. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'isolation zonale dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Isolation zonale mécanique |

| Isolation zonale chimique |

| Puits verticaux |

| Puits déviés |

| Puits horizontaux |

| Puits multilatéraux |

| Conventionnel |

| Non conventionnel |

| Réservoirs HPHT |

| Forage |

| Complétion |

| Production |

| Abandon |

| Isolation zonale primaire |

| Isolation zonale corrective |

| Abandon et bouchage |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Isolation zonale mécanique | |

| Isolation zonale chimique | ||

| Par type de puits | Puits verticaux | |

| Puits déviés | ||

| Puits horizontaux | ||

| Puits multilatéraux | ||

| Par environnement de réservoir | Conventionnel | |

| Non conventionnel | ||

| Réservoirs HPHT | ||

| Par étape du cycle de vie | Forage | |

| Complétion | ||

| Production | ||

| Abandon | ||

| Par application | Isolation zonale primaire | |

| Isolation zonale corrective | ||

| Abandon et bouchage | ||

| Par emplacement | Terrestre | |

| Offshore | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché de l'isolation zonale devrait-il croître jusqu'en 2031 ?

Les revenus devraient passer de 27,96 milliards USD en 2026 à 36,54 milliards USD d'ici 2031, reflétant un CAGR de 5,5%.

Quelle région offre la plus grande opportunité de croissance ?

Le Moyen-Orient et l'Afrique devrait se développer à environ 6,5% CAGR, porté par le Jafurah en Arabie Saoudite et les programmes offshore des Émirats Arabes Unis.

Pourquoi les systèmes d'isolation chimique gagnent-ils du terrain ?

Les ciments géopolymères et auto-cicatrisants réduisent l'intensité en CO₂ et réparent les micro-fissures de manière autonome, répondant à des règles d'intégrité plus strictes sans équipements mécaniques.

Qu'est-ce qui stimule la demande offshore malgré un nombre de puits inférieur ?

Chaque puits en eaux profondes nécessite des systèmes de barrières de plusieurs millions de dollars ; les défaillances coûtent des dizaines de millions, de sorte que les opérateurs investissent massivement dans des garnitures d'étanchéité et des ciments premium.

Comment les complétions tout-électriques pourraient-elles affecter la consommation de barrières ?

Elles suppriment les garnitures d'étanchéité mécaniques mais élèvent le besoin d'une cimentation primaire irréprochable, déplaçant potentiellement les dépenses des équipements vers des services de cimentation haut de gamme.

Quelle étape du cycle de vie se développe le plus rapidement ?

Les services en phase de production devraient augmenter de 6,1 % par an à mesure que les opérateurs mettent l'accent sur l'optimisation du débit et le contrôle des intervalles.

Dernière mise à jour de la page le: