Taille et Part du Marché des Polynucléotides Injectables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

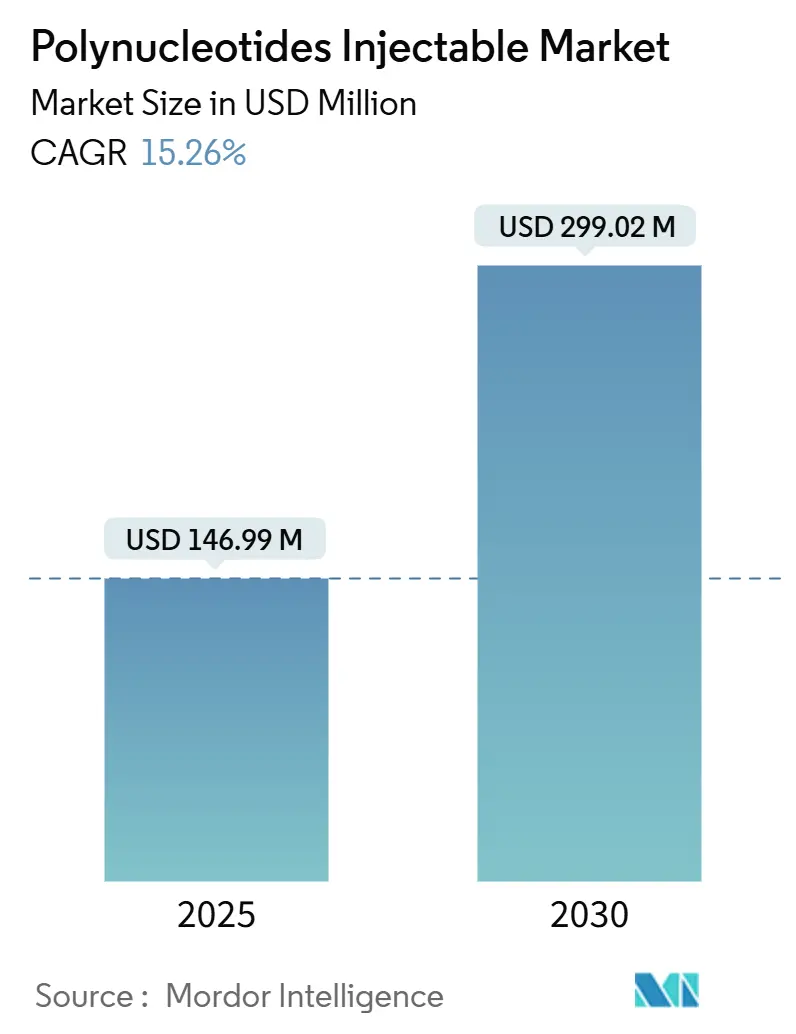

| Taille du Marché (2025) | 146.99 Millions de dollars américains |

| Taille du Marché (2030) | 299.02 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 15.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Polynucléotides Injectables par Mordor Intelligence

La taille actuelle du marché des polynucléotides injectables s'établit à 146,99 millions USD en 2025 et devrait atteindre 299,02 millions USD d'ici 2030, ce qui correspond à un CAGR solide de 15,26 % sur la période de prévision. Cette trajectoire est soutenue par une validation clinique croissante démontrant que les polynucléotides stimulent la synthèse du collagène, accélèrent la réparation tissulaire et atténuent les réponses inflammatoires par l'activation du récepteur adénosine A2A.[1]Luiza Pitassi, "Polynucléotides dans la régénération cutanée : ciblage du récepteur adénosine A2A et de la voie de récupération," Dermatologic Surgery, nature.comLa forte acceptation des consommateurs pour les procédures mini-invasives, l'utilisation vétérinaire croissante et les avancées de production qui améliorent la pureté et réduisent les coûts soutiennent tous l'expansion rapide du marché des polynucléotides injectables. L'intensité concurrentielle s'accroît à mesure que les spécialistes esthétiques établis affrontent des acteurs biotechnologiques qui poursuivent des plateformes d'ADN synthétique ou recombinant répondant aux préoccupations de durabilité et d'allergénicité.[2]Doobyeong Chae, "Polydesoxiribonucléotide d'origine microbienne : une alternative durable," Current Issues in Molecular Biology, mdpi.com Les obstacles comprennent des prix élevés, un remboursement incohérent et des agents de comblement à l'acide hyaluronique bien établis, mais les gains de productivité dans les installations de bonnes pratiques de fabrication (BPF) réduisent les coûts unitaires et facilitent le contrôle réglementaire. La géographie façonne davantage la demande : l'Amérique du Nord dispose d'une infrastructure esthétique établie, l'Asie-Pacifique affiche les volumes de procédures les plus élevés, et l'Europe associe sophistication clinique et exigences de durabilité, renforçant chacune les parts régionales du marché des polynucléotides injectables.

Points Clés du Rapport

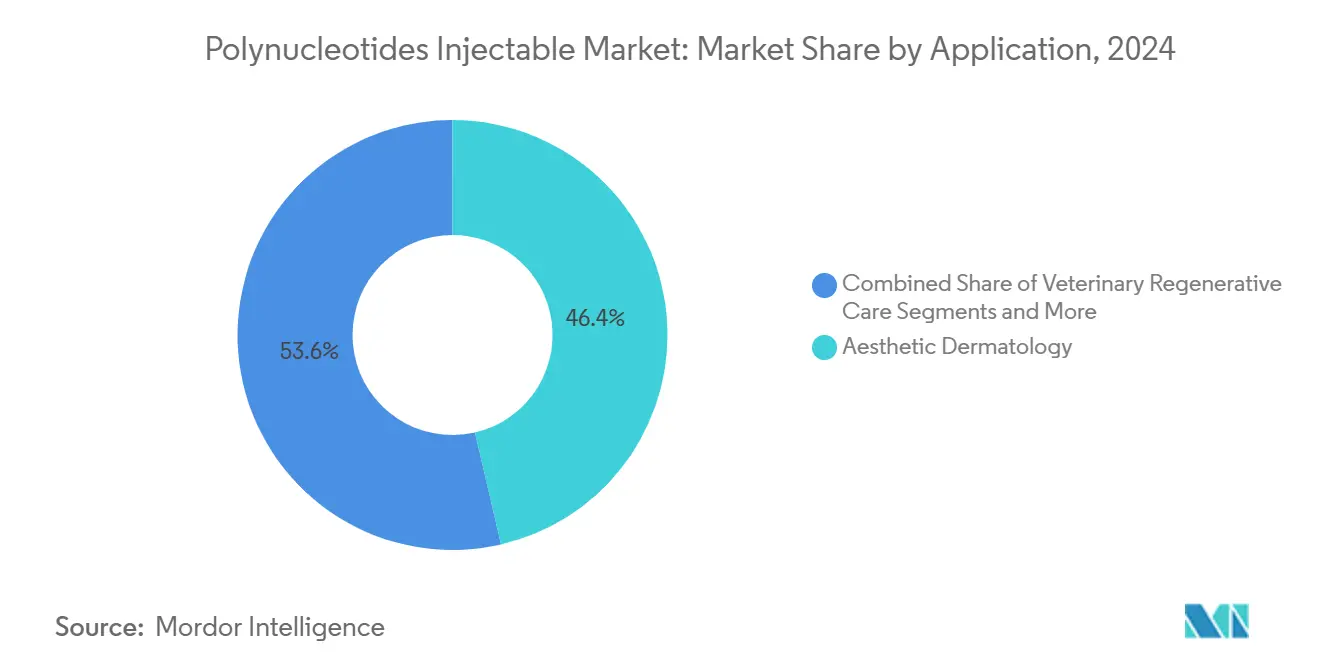

- Par application, la dermatologie esthétique détenait 46,37 % de la part du marché des polynucléotides injectables en 2024, tandis que les soins régénératifs vétérinaires devraient afficher le CAGR le plus rapide de 18,37 % jusqu'en 2030.

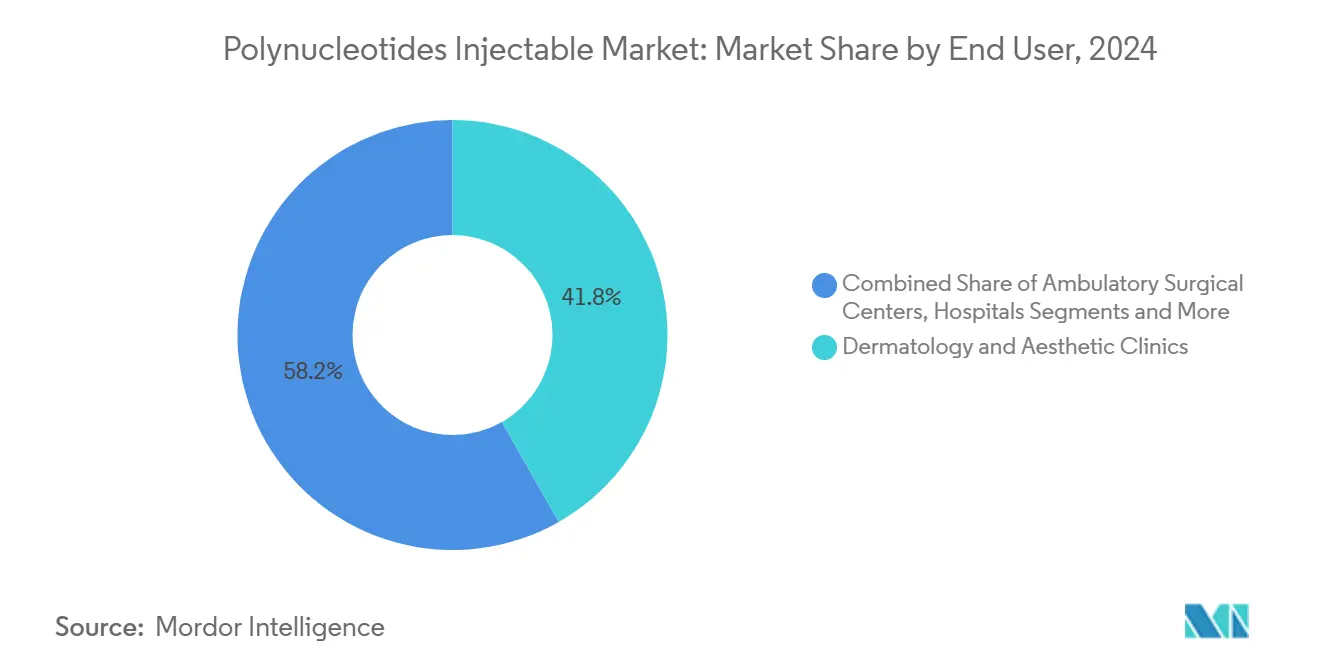

- Par utilisateur final, les cliniques de dermatologie et d'esthétique représentaient 41,77 % de la taille du marché des polynucléotides injectables en 2024 ; les cliniques vétérinaires devraient se développer à un CAGR de 17,38 % jusqu'en 2030.

- Par origine, les formulations dérivées du saumon détenaient 59,27 % de la part du marché des polynucléotides injectables en 2024, mais les gammes recombinantes et synthétiques devraient progresser à un CAGR de 19,38 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 31,24 % de part en 2024 ; l'Asie-Pacifique devrait croître à un CAGR robuste de 17,66 % durant la même période.

Tendances et Perspectives du Marché Mondial des Polynucléotides Injectables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de procédures esthétiques régénératives mini-invasives | +2.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Preuves de recherche croissantes et approbations réglementaires dans les agents de comblement dermiques | +2.1% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population à la recherche de solutions anti-âge | +1.9% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans la production BPF améliorant la pureté et la sécurité | +1.6% | Mondial ; dirigé par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption de la médecine régénérative vétérinaire | +1.4% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation synergique avec les thérapies PRP et à base d'exosomes | +1.2% | Mondial ; adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures Esthétiques Régénératives Mini-Invasives

Les patients privilégient de plus en plus des interventions qui offrent une amélioration d'aspect naturel avec un temps de récupération limité, positionnant les polynucléotides comme une option attrayante pour le rajeunissement et la réparation cutanée. Des études évaluées par des pairs confirment la régulation à la hausse du collagène endogène sans l'effet volumisant observé dans les agents de comblement traditionnels.[3]Matin Ahmadi, "L'efficacité des injections de polynucléotides en médecine esthétique : une revue," PMFA Journal, thepmfajournal.com Les jeunes consommateurs adoptent des régimes préventifs qui maintiennent la santé de la peau plutôt que d'inverser les rides profondes, élargissant la base adressable du marché des polynucléotides injectables. Les préférences post-pandémiques pour des temps de récupération courts, la visibilité des micro-procédures sur les réseaux sociaux et le soutien des cliniciens accélèrent ensemble l'adoption. Ce moteur ajoute de l'élan, notamment dans les cliniques asiatiques et nord-américaines à fort volume, soutenant la croissance à moyen terme.

Preuves de Recherche Croissantes et Approbations Réglementaires dans les Agents de Comblement Dermiques

Les méta-analyses montrent des gains constants en termes de texture cutanée, de qualité des cicatrices et de fermeture des plaies lorsque des polynucléotides sont injectés, faisant évoluer la perception d'une thérapie expérimentale vers un outil fondé sur des preuves. Les régulateurs américains et européens définissent désormais des normes plus claires pour les produits oligonucléotidiques, facilitant l'accès au marché tout en soulignant une action pharmacologique plutôt que purement mécanique. Les essais en cours couvrent l'esthétique, l'orthopédie et les soins des plaies, élargissant la portée éventuelle des indications. Des protocoles de fabrication harmonisés compensent les préoccupations antérieures en matière de cohérence, et l'alignement international lève progressivement les barrières transfrontalières.

Vieillissement Croissant de la Population à la Recherche de Solutions Anti-Âge

Les adultes de plus de 65 ans s'accumulent rapidement dans le monde entier, et beaucoup souhaitent préserver l'intégrité cutanée parallèlement à leur santé. Les polynucléotides activent les récepteurs adénosine A2A, favorisant des effets régénératifs plutôt que masquants. Le revenu disponible plus élevé des baby-boomers, associé à une participation masculine croissante, élargit la demande d'injectables haut de gamme. Les cliniques de longévité intègrent les polynucléotides dans des programmes holistiques alliant bien-être et esthétique, une tendance qui devrait s'amplifier sur le long terme.

Avancées dans la Production BPF Améliorant la Pureté et la Sécurité

La purification chromatographique moderne et la fermentation microbienne produisent des fragments d'ADN hautement purs qui répondent aux normes strictes de la pharmacopée. Les principaux fabricants sous contrat investissent dans des lignes automatisées et des analyses en temps réel, réduisant la variabilité des lots et les coûts par dose. Des longueurs de fragments plus courtes améliorent la biodisponibilité et limitent l'immunogénicité, répondant aux réserves résiduelles en matière de sécurité. Ces avancées renforcent la confiance des médecins et soutiennent les gains à moyen terme pour le marché des polynucléotides injectables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé et couverture de remboursement limitée | -2.4% | Mondial ; plus significatif dans les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire entre les classifications médicament et dispositif | -1.8% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence des agents de comblement à l'acide hyaluronique établis | -1.6% | Mondial ; plus fort dans les marchés matures | Moyen terme (2 à 4 ans) |

| Préoccupations allergéniques concernant l'ADN dérivé du poisson | -1.2% | Mondial ; accentué dans les populations sensibles aux allergies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Couverture de Remboursement Limitée

Une seule injection de polynucléotides coûte souvent entre 500 et 1 500 USD, et les protocoles nécessitent plusieurs séances, ce qui dissuade les consommateurs sensibles aux prix. Les assureurs couvrent rarement les indications esthétiques, et même les utilisations en soins des plaies se heurtent à des obstacles liés aux preuves. La charge est plus lourde dans les économies émergentes où les dépenses électives sont en concurrence avec les soins essentiels. Bien que des modèles de tarification basés sur les résultats puissent aligner le paiement sur le bénéfice, les données longitudinales robustes restent rares, prolongeant l'influence à moyen terme de ce frein.

Ambiguïté Réglementaire entre les Classifications Médicament et Dispositif

Les polynucléotides se situent à la frontière des définitions pharmaceutiques et de dispositifs : certaines agences les considèrent comme biologiques en raison de leur activité sur les récepteurs, d'autres les voient comme des dispositifs de comblement car ils sont injectés localement. Des dossiers divergents gonflent les budgets de développement et retardent les lancements, notamment pour les petites entreprises. Les normes de fabrication diffèrent selon la voie réglementaire, ajoutant une complexité de conformité. Tant que des lignes directrices supranationales ne convergent pas, le marché des polynucléotides injectables doit naviguer dans des règles inégales qui freinent l'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Dermatologie Esthétique Domine, les Soins Vétérinaires Accélèrent

La dermatologie esthétique contrôlait 46,37 % du marché des polynucléotides injectables en 2024. Les essais cliniques montrent des gains mesurables en élasticité cutanée et en réduction des ridules dans les trois mois suivant le traitement, favorisant une large adoption parmi les millennials à la recherche de soins préventifs. La visibilité sur les réseaux sociaux et les recommandations de célébrités soutiennent la croissance des procédures, tandis que les protocoles combinés associant polynucléotides et thérapies à base de lumière augmentent les montants des prestations. Les programmes de gestion des cicatrices et de cicatrisation des plaies en milieu hospitalier illustrent l'étendue thérapeutique, et les chercheurs en orthopédie rapportent des bénéfices pour la réparation des tendons qui pourraient ouvrir une future niche musculo-squelettique.

Les soins régénératifs vétérinaires ont enregistré le CAGR le plus rapide avec une perspective de 18,37 % jusqu'en 2030. Les dépenses pour les animaux de compagnie augmentent à mesure que les propriétaires traitent leurs animaux comme des membres de la famille, et les praticiens équins adoptent les injectables pour les blessures liées aux performances. Dans l'élevage, les polynucléotides raccourcissent la guérison et évitent les résidus d'antibiotiques, s'alignant sur les mandats sans résidus. Les conférences mettent en lumière des rapports de cas positifs, et les régulateurs clarifient les voies biologiques vétérinaires, attirant de nouveaux entrants et renforçant la visibilité du segment au sein du marché des polynucléotides injectables.

Par Utilisateur Final : Les Cliniques Dominent, les Établissements Vétérinaires se Développent Rapidement

Les cliniques de dermatologie et d'esthétique ont capté 41,77 % des revenus mondiaux en 2024, reflétant l'expertise des praticiens, les dispositifs spécialisés et les solides flux de patients. Les cliniques associent les séances de polynucléotides à des peelings chimiques ou à la micro-needling, augmentant les revenus par visite. Les hôpitaux déploient des injectables pour les plaies complexes, mais les contraintes budgétaires limitent les volumes. Les centres chirurgicaux ambulatoires intègrent les polynucléotides dans les liftings mini-invasifs, mais la part globale reste secondaire.

Les cliniques vétérinaires devraient afficher un CAGR soutenu de 17,38 % jusqu'en 2030. Beaucoup investissent dans des unités de médecine régénérative, proposant des polynucléotides associés à des concentrés de cellules souches. Les centres équins traitent les traumatismes des tendons et des ligaments, tandis que les hôpitaux pour petits animaux prennent en charge l'arthrose. Les programmes de formation se multiplient, et les fournisseurs proposent des guides de dosage, développant ensemble les compétences cliniques dans ce canal du marché des polynucléotides injectables.

Par Origine : Les Produits Dérivés du Saumon Dominent, les Alternatives Synthétiques Gagnent du Terrain

Les formulations dérivées du saumon ont conservé 59,27 % de part en 2024, soutenues par des décennies de données de sécurité et une extraction optimisée. Les fournisseurs affinent la déprotéinisation enzymatique et la filtration haute résolution, atteignant une pureté de qualité pharmaceutique qui rassure les cliniciens. Cependant, l'approvisionnement à base de poisson dépend des récoltes aquatiques, et le contrôle environnemental s'intensifie.

Les sources recombinantes et synthétiques devraient croître à un CAGR de 19,38 %, le plus rapide parmi les types d'origine. La fermentation microbienne produit des fragments d'ADN avec des profils de poids moléculaire plus étroits et une immunogénicité plus faible, tandis que les plateformes de synthèse contrôlée permettent des lots cohérents adaptés à la montée en échelle. La durabilité et l'évitement des allergènes amplifient l'attrait, aidant cette catégorie à saisir une taille de marché des polynucléotides injectables incrémentale d'ici 2030.

Analyse Géographique

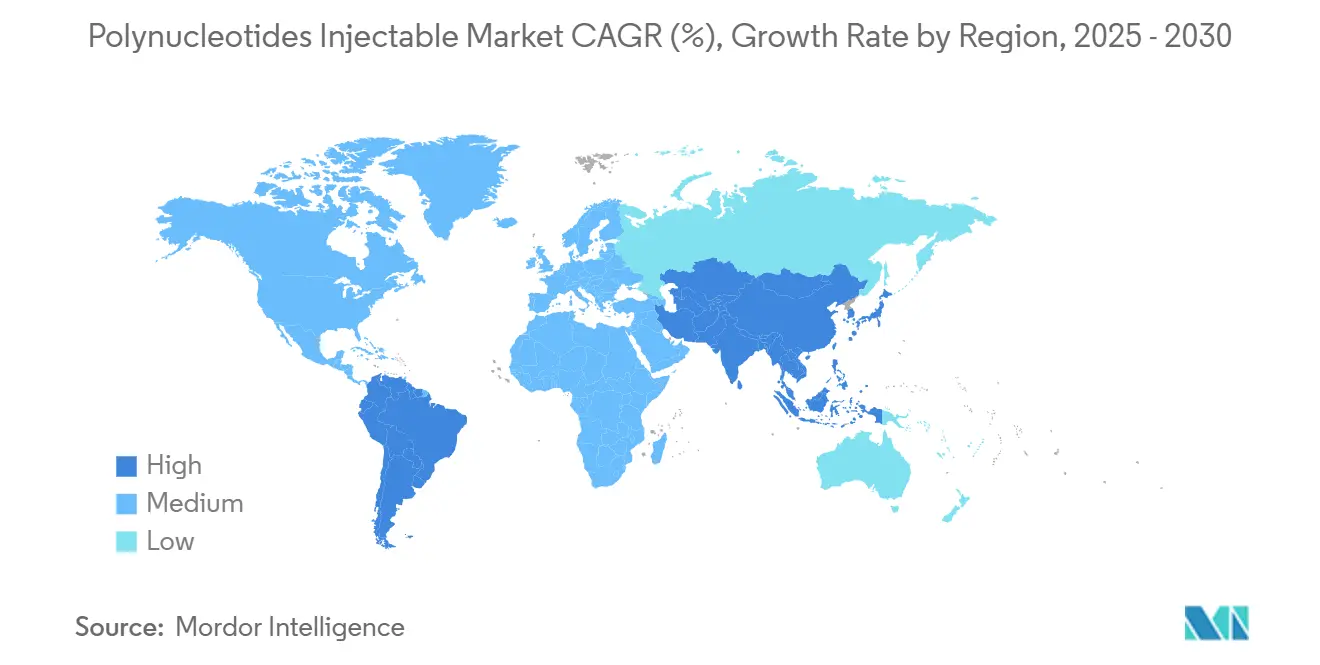

L'Amérique du Nord a dirigé le marché des polynucléotides injectables avec 31,24 % de part en 2024. Les États-Unis abritent de vastes réseaux de praticiens, des essais de soins des plaies remboursables et de grandes usines BPF ; les investissements récents comprennent une expansion injectable de 3 milliards USD par Eli Lilly et une construction de 2 milliards USD par Biogen. Le système de santé public du Canada évalue les polynucléotides pour les brûlures, tandis que le Mexique s'appuie sur des pôles de tourisme médical pour attirer des consommateurs soucieux des coûts venant de l'étranger. Les voies réglementaires sont plus claires qu'il y a dix ans, mais l'ambiguïté médicament-dispositif ralentit encore les applications de niche.

L'Europe associe un héritage esthétique à une surveillance qualité rigoureuse. L'Allemagne et l'Italie sont pionnières en matière de formation professionnelle, le Royaume-Uni pousse la recherche sur les thérapies combinées, et la France met l'accent sur les subventions pour la réduction des cicatrices. Les priorités de durabilité façonnent les décisions d'approvisionnement, Croma-Pharma poursuivant des objectifs de neutralité climatique d'ici 2035. La reconnaissance transfrontalière des dispositifs marqués CE simplifie l'accès au marché, soutenant un rythme de croissance sain.

L'Asie-Pacifique est la région à la croissance la plus rapide avec une perspective de CAGR de 17,66 %. La culture beauté compétitive de la Corée du Sud accélère l'innovation des techniques, et des enquêtes révèlent que plus des deux tiers des dermatologues coréens injectent déjà des polynucléotides. Les cliniques urbaines chinoises se développent rapidement pour répondre à la demande de la classe moyenne, tandis que les fabricants locaux étendent la capacité oligonucléotidique sur des sites tels que WuXi STA. La démographie vieillissante du Japon prépare le terrain pour les indications thérapeutiques, et l'Australie associe des capacités de recherche à un nombre élevé de procédures par habitant. Collectivement, le bloc devrait dépasser les moyennes mondiales et capter des fractions croissantes du marché des polynucléotides injectables.

Paysage Concurrentiel

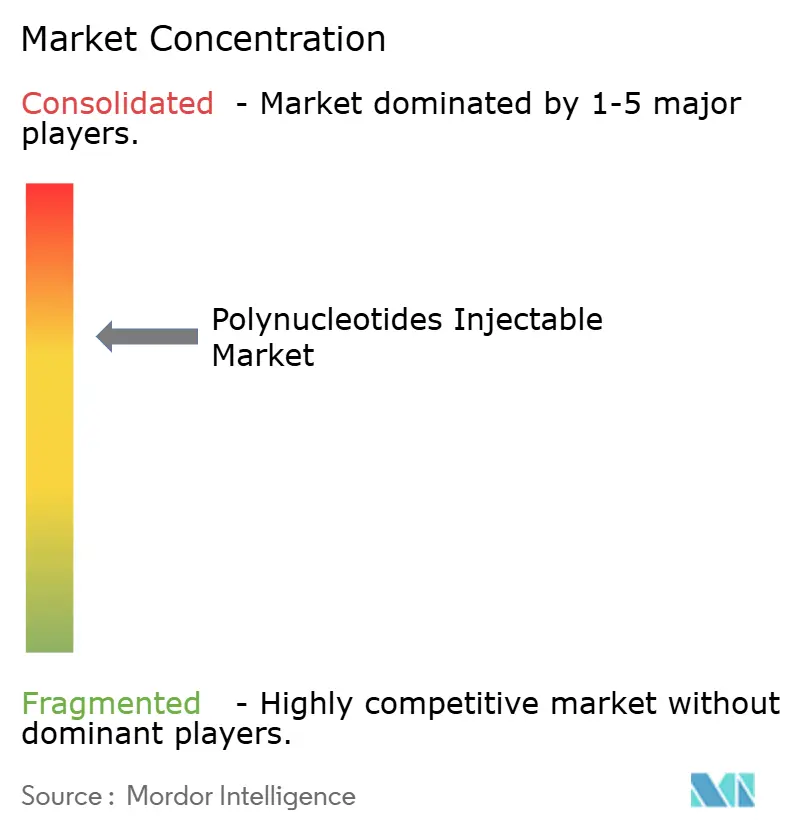

Le marché des polynucléotides injectables est modérément concentré. Croma-Pharma, IBSA Derma et Mastelli détenaient ensemble légèrement plus de 25 % des ventes en 2024. Croma-Pharma a récemment rebaptisé sa gamme PhilArt en PolyPhil pour renforcer la notoriété de la marque et soutenir le déploiement mondial. Les groupes établis mettent l'accent sur les preuves post-commercialisation, la portée des distributeurs et l'approvisionnement groupé d'aiguilles auxiliaires et de crèmes après-soin.

Les entreprises biotechnologiques émergentes ciblent les voies d'ADN synthétique ou microbien, revendiquant des profils antioxydants et de cicatrisation améliorés. Plusieurs concèdent sous licence des modules de purification de nouvelle génération qui réduisent les protéines résiduelles en dessous d'une partie par million, une spécification qui attire les auditeurs réglementaires. Les start-ups s'allient souvent à des organisations de développement et de fabrication sous contrat pour augmenter la production tout en préservant le capital.

L'innovation produit se concentre sur les injectables multi-composants associant acide hyaluronique, facteurs de croissance ou exosomes aux polynucléotides pour capter des bénéfices additifs. Les entreprises déposent des brevets sur des modificateurs de viscosité qui améliorent la facilité d'injection et réduisent l'œdème post-procédure. À mesure que les offres hybrides se multiplient, la concurrence pivote sur la différenciation clinique plutôt que sur le seul prix, créant un espace pour un positionnement premium sur l'ensemble du marché des polynucléotides injectables.

Leaders du Secteur des Polynucléotides Injectables

Mastelli S.r.l.

PharmaResearch Products

Croma-Pharma GmbH

Huons BioPharma

IBSA Derma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Croma-Pharma a rebaptisé PhilArt en PolyPhil pour renforcer la reconnaissance mondiale de son portefeuille de polynucléotides.

- Janvier 2025 : l'EPFL et flowbone ont présenté un hydrogel acide hyaluronique/hydroxyapatite ayant multiplié par quatre la densité osseuse chez le rat et prévoient des essais humains.

- Décembre 2024 : Eli Lilly s'est engagé à investir 3 milliards USD pour étendre sa capacité de production de médicaments injectables, ajoutant 750 emplois en 2025.

- Novembre 2024 : une série de cas utilisant Rejuran a montré une amélioration marquée de la texture des cicatrices chez huit patients, renforçant le potentiel dermatologique des polynucléotides.

Portée du Rapport sur le Marché Mondial des Polynucléotides Injectables

| Dermatologie Esthétique |

| Cicatrisation des Plaies et Gestion des Cicatrices |

| Orthopédie et Médecine du Sport |

| Soins Régénératifs Vétérinaires |

| Hôpitaux |

| Cliniques de Dermatologie et d'Esthétique |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Vétérinaires |

| Polynucléotides Dérivés du Saumon |

| Polynucléotides Dérivés de Mammifères |

| Polynucléotides Recombinants / Synthétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Dermatologie Esthétique | |

| Cicatrisation des Plaies et Gestion des Cicatrices | ||

| Orthopédie et Médecine du Sport | ||

| Soins Régénératifs Vétérinaires | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques de Dermatologie et d'Esthétique | ||

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Vétérinaires | ||

| Par Origine | Polynucléotides Dérivés du Saumon | |

| Polynucléotides Dérivés de Mammifères | ||

| Polynucléotides Recombinants / Synthétiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévisionnel du marché des polynucléotides injectables d'ici 2030 ?

Le marché des polynucléotides injectables devrait atteindre 299,02 millions USD d'ici 2030.

À quelle vitesse la demande devrait-elle croître au cours des cinq prochaines années ?

Le marché devrait se développer à un CAGR de 15,26 % de 2025 à 2030.

Quelle application affichera la croissance la plus forte ?

Les soins régénératifs vétérinaires devraient croître à un CAGR de 18,37 % jusqu'en 2030, le plus rapide parmi toutes les utilisations.

Pourquoi les polynucléotides synthétiques gagnent-ils du terrain ?

Les produits recombinants et synthétiques évitent les préoccupations liées aux allergies aux poissons et soutiennent les objectifs de durabilité, entraînant une perspective de CAGR de 19,38 %.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR de 17,66 %, alimenté par la montée en puissance des volumes de procédures en Corée du Sud et en Chine.

Dernière mise à jour de la page le: