Taille et part du marché DataOps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

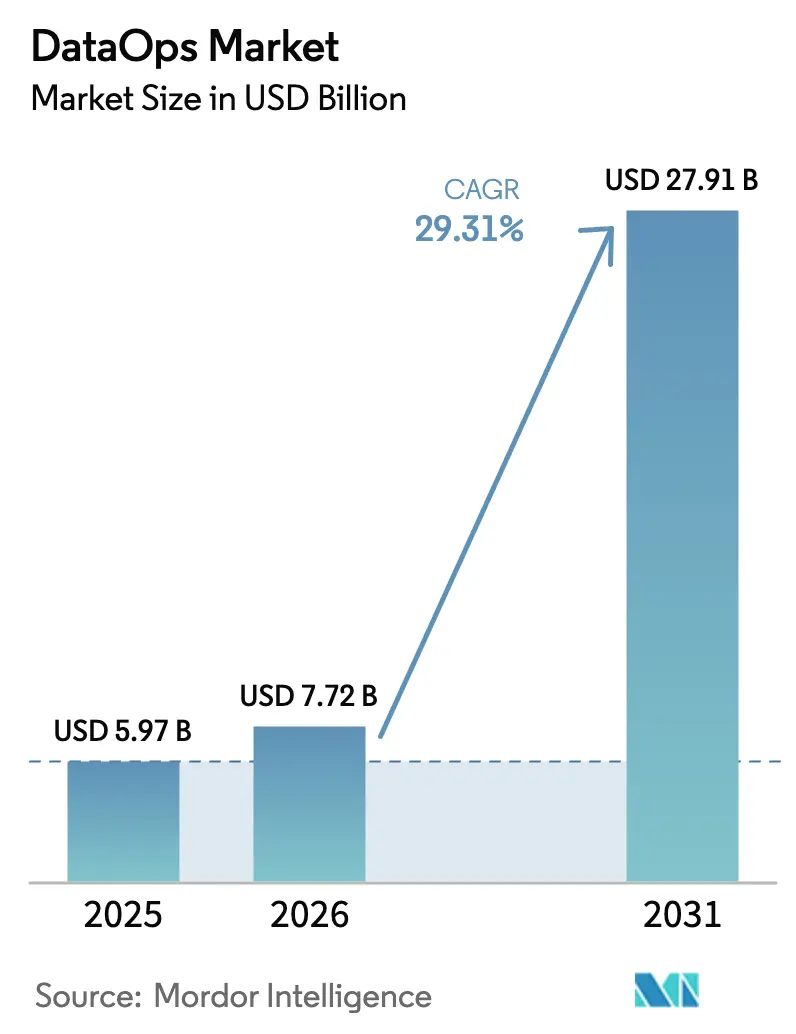

| Taille du Marché (2026) | 7.72 Milliards de dollars |

| Taille du Marché (2031) | 27.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché DataOps par Mordor Intelligence

La taille du marché DataOps en 2026 est estimée à 7,72 milliards USD, en hausse par rapport à la valeur de 2025 de 5,97 milliards USD, avec des projections pour 2031 indiquant 27,91 milliards USD, progressant à un CAGR de 29,31 % sur la période 2026-2031. Les plateformes de données natives du cloud, les exigences d'analyse en temps réel et les initiatives d'intelligence artificielle convergent pour faire passer le DataOps d'une pratique d'ingénierie de niche à une capacité d'entreprise fondamentale. L'orchestration automatisée des pipelines, l'observabilité des données et le suivi de la traçabilité sont devenus des fonctionnalités obligatoires à mesure que les réglementations sur la souveraineté des données se renforcent et que les volumes de flux d'événements s'accélèrent dans tous les secteurs. La concurrence entre fournisseurs se déplace vers des architectures lakehouse unifiées et compatibles avec le maillage de données, promettant une latence plus faible, un coût total de possession réduit et des cycles de déploiement plus rapides. Parallèlement, les modèles de services gérés et les outils à faible code ouvrent des voies d'adoption pour les organisations qui manquent de ressources d'ingénierie approfondies, notamment sur le marché intermédiaire et dans les secteurs réglementés.

Points clés du rapport

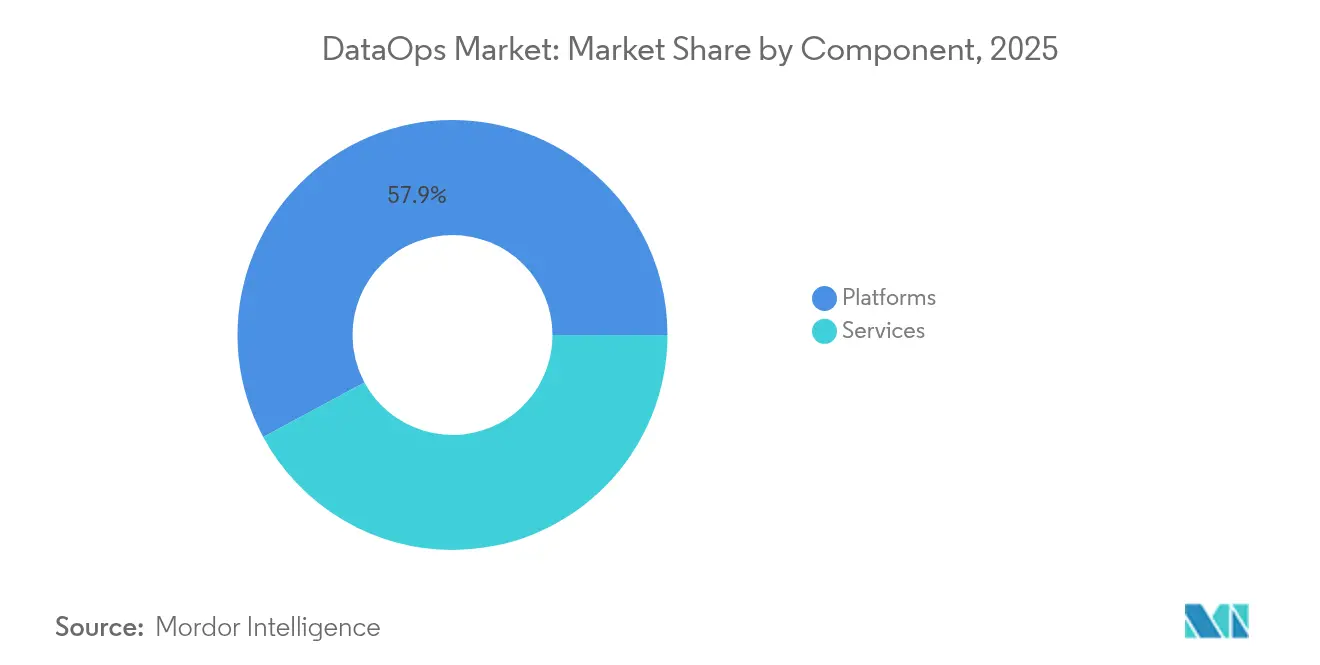

- Par composant, les plateformes ont dominé avec une part de revenus de 57,86 % en 2025, tandis que les services devraient se développer à un CAGR de 30,05 % jusqu'en 2031.

- Par déploiement, le cloud a capturé 62,50 % de la part du marché DataOps en 2025 et progresse à un CAGR de 31,25 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 59,85 % des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 32,45 % au cours de la période.

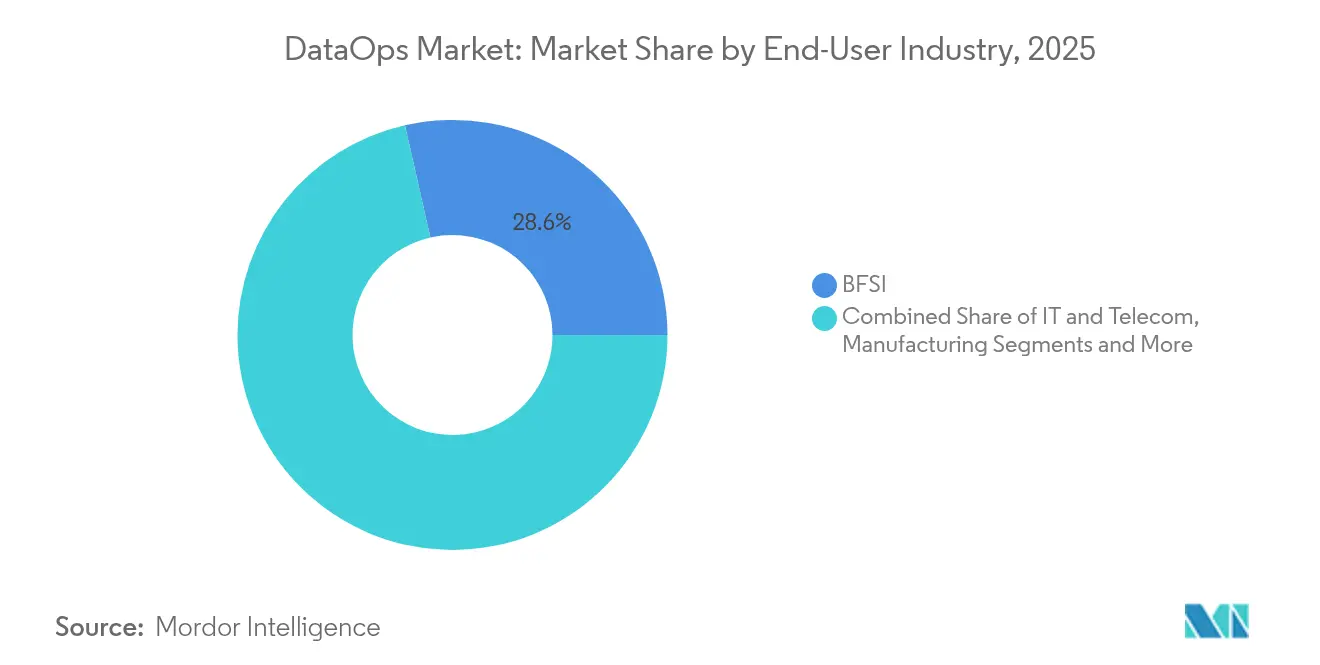

- Par secteur d'utilisation final, le BFSI a représenté 28,55 % de la taille du marché DataOps en 2025 ; le secteur de la santé devrait enregistrer le CAGR le plus rapide de 34,70 % jusqu'en 2031.

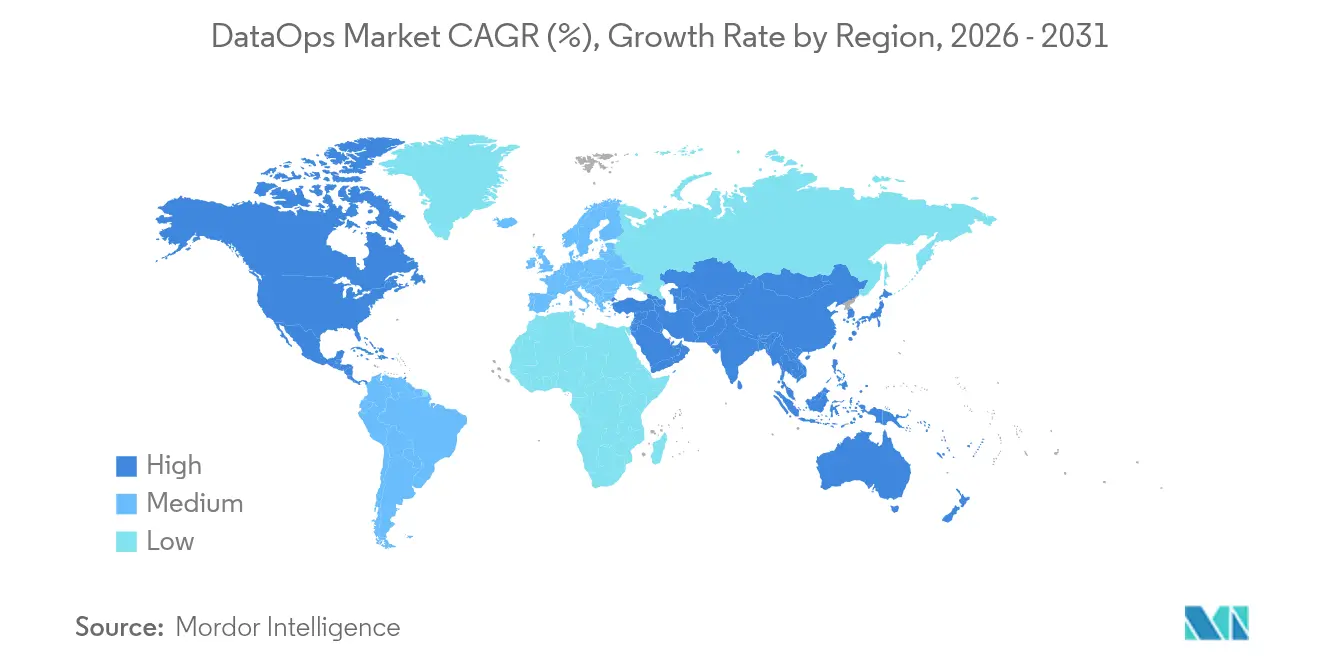

- Par géographie, l'Amérique du Nord a représenté 46,22 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 34,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché DataOps

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion du volume de données | 8.5% | Mondial | Moyen terme (2-4 ans) |

| Demande d'analyse en temps réel | 7.2% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des piles de données natives du cloud | 6.8% | Mondial | Moyen terme (2-4 ans) |

| Initiatives IA/ML nécessitant des pipelines fiables | 5.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Évolution vers des architectures de maillage de données | 4.3% | Asie-Pacifique et UE | Long terme (≥ 4 ans) |

| Lois sur la souveraineté des données favorisant la traçabilité automatisée | 3.1% | UE et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion du volume de données

Les entreprises déplacent désormais des pétaoctets de données en flux continu et par lots à travers des clouds hybrides, ce qui oblige le marché DataOps à donner la priorité à des architectures évolutives et pilotées par les événements. Plus de 150 000 organisations déploient Apache Kafka en production, soulignant le passage à des pipelines à haute vélocité qui maintiennent une latence inférieure à la milliseconde pour les paiements numériques et autres services en temps réel.[1]PayPal Engineering, "Mise à l'échelle de Kafka pour des paiements en dessous de la milliseconde," paypalobjects.com Les plateformes intègrent l'évolution automatique des schémas et des contrôles de qualité en temps réel afin que les équipes d'ingénierie puissent rationaliser les charges de travail opérationnelles et analytiques au sein d'une seule couche d'orchestration.

Demande d'analyse en temps réel

Les cycles de décision des entreprises continuent de se réduire de jours à minutes. Les organisations qui intègrent des pratiques DataOps ont documenté des améliorations de l'efficacité des pipelines multipliées par 10, ainsi qu'un coût total de possession réduit grâce à la surveillance automatisée de la qualité des données.[2]Acceldata, "Étude de cas : Analyse en temps réel pour une banque mondiale," acceldata.io Les institutions financières traitent désormais des millions de transactions de détection de fraude par seconde, et les fabricants s'appuient sur le DataOps industriel pour effectuer une maintenance prédictive sur les flux de capteurs, transformant les flux de données continus en économies opérationnelles.

Adoption rapide des piles de données natives du cloud

Les dépenses d'infrastructure cloud des entreprises ont dépassé 330 milliards USD en 2024, et les fournisseurs hyperscale affichent une croissance annuelle à deux chiffres, signalant une migration irréversible vers des piles lakehouse hébergées dans le cloud et compatibles avec le maillage de données. Amazon Web Services a annoncé un taux d'exécution de 115 milliards USD en 2025, reflétant l'attrait des capacités DataOps intégrées telles que le traitement sans serveur et la mise à l'échelle automatique.[3]Amazon Web Services, "AWS annonce les résultats du premier trimestre 2025," aws.amazon.com Les normes Delta Lake et Apache Iceberg permettent aux entreprises de combiner la flexibilité du lac de données avec les performances de l'entrepôt de données, tandis que les pratiques d'infrastructure en tant que code permettent aux équipes de données de gérer des pipelines entiers en contrôle de version dans les mêmes référentiels que le code applicatif.

Initiatives IA/ML nécessitant des pipelines fiables

Cinquante-quatre pour cent des entreprises d'Asie-Pacifique s'attendent à ce que l'intelligence artificielle génère des revenus à long terme, rendant les pipelines de qualité production fondamentaux pour éviter la dérive des modèles. L'intersection du DataOps et du MLOps apporte des plateformes unifiées qui gèrent l'ingénierie des données, les magasins de fonctionnalités et le déploiement des modèles. Les entreprises financières intègrent désormais une traçabilité conforme à la réglementation dans ces pipelines, garantissant des pistes d'audit transparentes pour chaque inférence exécutée dans les systèmes en production.[4]Dataiku, "Traçabilité réglementaire pour les modèles financiers," dataiku.com

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'outillage | -4.2% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs DataOps qualifiés | -3.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Fragmentation de la chaîne d'outils et lacunes en matière de sécurité | -2.9% | Mondial | Moyen terme (2-4 ans) |

| Résistance culturelle dans les secteurs réglementés | -2.1% | UE et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'outillage

Les transformations DataOps à grande échelle dépassent souvent 1 million USD une fois les licences de plateforme, les services de migration et les programmes de gestion du changement totalisés. Les organisations sous-estiment régulièrement les frais de calcul cloud, avec des dépassements de facture allant jusqu'à 300 % dans les premières phases lorsque les charges de travail des pipelines augmentent de manière imprévisible. La fragmentation des chaînes d'outils gonfle également les frais généraux de gestion des fournisseurs, ce qui pousse le secteur à se tourner vers des services gérés groupés à l'usage qui promettent des dépenses prévisibles.

Pénurie d'ingénieurs DataOps qualifiés

Cinquante-six pour cent des entreprises mondiales prévoient d'allouer au moins un quart de leurs budgets de maillage de données au recrutement, soulignant un déficit de compétences qui exige des primes salariales de 30 à 50 % au-dessus des rôles standard d'ingénierie des données. Les programmes académiques sont en retard par rapport aux besoins du marché, prolongeant le délai d'acquisition des compétences. En conséquence, la demande augmente pour les outils d'orchestration à faible code et les services DataOps entièrement gérés qui permettent aux équipes métier de lancer des pipelines sans expertise approfondie en ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les plateformes stimulent la modernisation de l'infrastructure

Les plateformes ont contrôlé 57,86 % des revenus de 2025, témoignant de l'appétit des entreprises pour des solutions à panneau unique qui convergent l'orchestration des pipelines, l'observabilité et la gouvernance. Les revenus des services devraient croître à un CAGR de 30,05 % à mesure que les acheteurs s'appuient sur des déploiements gérés pour atténuer les pénuries de talents. Databricks a déclaré 3,7 milliards USD de revenus annualisés en 2025, soulignant la dynamique des plateformes autour des architectures lakehouse. La taille du marché DataOps attribuable aux revenus des plateformes croît de concert avec la consolidation des fonctionnalités qui inclut désormais la prise en charge du maillage centré sur les domaines, la traçabilité automatisée et les cadres de sécurité intégrés. Les prestataires de services restent essentiels pour les entreprises qui doivent migrer rapidement des ETL hérités complexes vers des pipelines en flux continu. La consolidation des fournisseurs, mise en évidence par les récentes acquisitions de startups d'orchestration par des hyperscalers, devrait simplifier la sélection des outils tout en élargissant les empreintes de support.

Un pivot vers des espaces de conception à faible code démocratise davantage l'adoption du DataOps. Les développeurs citoyens peuvent créer des pipelines via des interfaces glisser-déposer, libérant les ingénieurs spécialisés pour s'attaquer à des optimisations complexes. Les cabinets de conseil exploitent des plans directeurs accélérateurs pour comprimer les cycles de déploiement et standardiser les modèles de gouvernance dans tous les secteurs. En conséquence, le marché DataOps continue d'élargir sa base adressable au-delà des organisations centrées sur la technologie vers des secteurs traditionnellement conservateurs tels que la santé et le gouvernement.

Par déploiement : La domination du cloud accélère l'adoption hybride

Les instances cloud ont généré 62,50 % de la part du marché DataOps en 2025, et le segment est en bonne voie pour un CAGR de 31,25 % à mesure que les entreprises retirent les plateformes sur site ou les re-platforment dans des clusters Kubernetes gérés. Les cadres de cloud souverain influencent les modèles architecturaux, notamment en Asie-Pacifique, où les gouvernements stipulent la résidence locale des données. Microsoft Fabric regroupe l'ingestion, la transformation et la BI sous un modèle SaaS unifié, offrant aux clients une procurement simplifiée et une sécurité renforcée. La taille du marché DataOps liée aux déploiements cloud bénéficiera des charges de travail multi-cloud et de périphérie qui exercent une pression à la hausse sur le débit et l'utilisation du stockage.

Les modèles hybrides restent pertinents. Les secteurs fortement réglementés conservent les ensembles de données sensibles sur des racks privés tout en répliquant les données non critiques vers le cloud pour un traitement en rafale. Les images de conteneurs portables permettent un comportement d'exécution cohérent entre les environnements, et les politiques de confiance zéro chiffrent le trafic des pipelines de bout en bout. La posture de sécurité devient donc un critère d'évaluation primordial. À mesure que les hyperscalers déploient des régions nexus expressément pour les services financiers et la santé, la part du cloud dans les dépenses totales DataOps augmentera probablement davantage, bien que les dépenses absolues sur site restent stables en termes monétaires.

Par taille d'entreprise : Les PME adoptent le DataOps démocratisé

Les grandes organisations ont représenté 59,85 % des revenus de 2025, tirant parti de budgets importants pour intégrer de larges piles de fonctionnalités DataOps dans plusieurs lignes métier. Pourtant, les PME devraient enregistrer un CAGR de 32,45 % grâce à une tarification basée sur la consommation qui supprime les barrières en capital. La taille du marché DataOps revenant aux PME s'élargit à mesure que les fournisseurs lancent des niveaux allégés couvrant les fonctions d'orchestration de base et de qualité des données sans la surcharge des modules de gouvernance d'entreprise. Le service Apache Airflow en tant que service d'Astronomer illustre cette orientation, combinant des clusters clés en main avec une facturation prévisible afin que les entreprises du marché intermédiaire puissent évoluer progressivement.

Les PME se tournent vers des solutions ponctuelles pour résoudre les défis immédiats de déplacement des données, ajoutant ensuite des fonctionnalités de gouvernance à mesure que leur maturité augmente. Les abonnements DataOps gérés permettent aux équipes légères d'externaliser l'infrastructure, les libérant pour se concentrer sur la création de valeur analytique. La pénurie de compétences affecte de manière disproportionnée ce segment, stimulant la demande de code généré automatiquement, de bibliothèques de modèles et d'assistants IA qui traduisent la logique métier en pipelines déployables.

Par secteur d'utilisation final : La santé accélère la transformation numérique

Le BFSI a dominé l'adoption en 2025 avec une part de 28,55 % car les charges de travail de conformité et l'analyse de la fraude exigeaient des pipelines hautement gouvernés et à haut débit. Le secteur de la santé devrait croître à un taux annuel de 34,70 %, le plus rapide parmi les secteurs suivis. Un programme de maillage de données fédéré chez Roche Diagnostics a livré plus de 200 produits de données en production et 50 millions USD d'avantages quantifiés, mettant en évidence le retour sur investissement lorsque les ensembles de données cliniques sont organisés en actifs réutilisables. La part du marché DataOps dans le secteur de la santé s'élargit grâce à l'intégration des dossiers de santé électroniques, à la surveillance prédictive des patients et à des exigences d'audit plus strictes.

Les fournisseurs de télécommunications et d'informatique investissent également massivement pour gérer la télémétrie réseau et l'analyse des abonnés à l'échelle du pétaoctet. Les fabricants déploient le DataOps industriel pour la maintenance prédictive, réduisant les temps d'arrêt imprévus et optimisant les chaînes d'approvisionnement. Les organismes du secteur public adoptent le DataOps pour opérationnaliser les programmes de données ouvertes et pour alimenter les services aux citoyens assistés par l'IA, notamment à mesure que de nouveaux fonds d'infrastructure numérique deviennent disponibles.

Par application : L'analyse en temps réel stimule l'innovation

L'intégration des données reste l'application d'entrée de gamme car chaque initiative d'analyse avancée dépend d'une ingestion et d'une transformation fiables. Pourtant, l'orchestration des pipelines et l'observabilité des données sont les plus rapides à progresser. Apache Airflow bénéficie de 92 % de recommandations des utilisateurs grâce à sa maturité opérationnelle à grande échelle. Les clients d'Acceldata rapportent des améliorations de qualité de 98 % et une réduction des temps d'arrêt de 50 % après le déploiement de la détection d'anomalies basée sur l'IA.

Les applications d'analyse en temps réel revendiquent désormais le taux de croissance le plus élevé car le traitement unifié par lots et en flux continu supprime les silos historiques entre les systèmes de transaction et la BI. Les magasins de fonctionnalités font le lien entre l'ingénierie des données et la science des données, fournissant une récupération de fonctionnalités à faible latence pour l'inférence en ligne. Les modules de gouvernance automatisent la cartographie de la traçabilité à travers des chaînes d'outils hétérogènes, satisfaisant les auditeurs et réduisant les temps d'analyse des causes profondes.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional en 2025, représentant 46,22 % des revenus mondiaux grâce à l'adoption précoce du cloud et au capital-risque profond qui incube des fournisseurs spécialisés. Les entreprises aux États-Unis ont choisi le DataOps pour appliquer des normes de traçabilité et de qualité plus strictes après des amendes importantes pour violation de la vie privée des données, et les agences fédérales ont intensifié leurs investissements à mesure que les charges de travail critiques visent des pipelines de données sans défaut. Les banques canadiennes ont également étendu leurs programmes de détection de fraude en temps réel qui dépendent d'un flux d'événements cohérent.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 34,20 % jusqu'en 2031. Les gouvernements de Corée du Sud et de Singapour ont lancé des mandats axés sur le cloud, avec plus de 10 000 systèmes publics programmés pour migrer vers des environnements conteneurisés et natifs du cloud d'ici 2030. Les opérateurs de télécommunications locaux et les fintechs stimulent les déploiements DataOps en périphérie pour gérer les transactions mobiles à faible latence, et le secteur manufacturier investit dans le DataOps industriel pour affiner la maintenance prédictive.

L'Europe affiche une dynamique robuste ancrée par une législation stricte sur la souveraineté des données. Les lois de réforme des données post-Brexit du Royaume-Uni accélèrent le suivi automatisé de la traçabilité. La loi sur la résilience opérationnelle numérique oblige les institutions financières à documenter les flux de données et les défaillances de contrôle, conduisant à l'acquisition de moteurs DataOps centrés sur l'observabilité. Les pays nordiques, caractérisés par des services publics numériques avancés, adoptent des plans directeurs de maillage de données qui décentralisent la propriété tout en maintenant des contrôles fédérés. Les régions émergentes d'Amérique du Sud et du Moyen-Orient montrent un intérêt croissant mais ont encore besoin d'une infrastructure cloud plus large et de viviers de talents spécialisés avant que les déploiements DataOps à grande échelle ne deviennent courants.

Paysage concurrentiel

Le marché DataOps est modérément fragmenté. Amazon Web Services, Microsoft et Google capitalisent sur leurs relations cloud existantes pour vendre des modules intégrés de pipeline, de catalogue et d'observabilité. AWS a cité l'adoption généralisée de ses intégrations de données sans serveur comme contributeur à son taux d'exécution de 115 milliards USD en 2025. Microsoft étend sa portée via Fabric, fusionnant Synapse, Power BI et Purview dans un espace de travail unique, tandis que Google pousse une approche de format ouvert avec BigQuery et AlloyDB.

Les fournisseurs spécialisés prospèrent en se concentrant sur l'expérience des développeurs. Astronomer, Prefect et Dagster offrent une orchestration légère avec des API enfichables, remportant des déploiements dans des piles polyglotes où les acheteurs évitent la dépendance à un fournisseur. Les innovateurs en observabilité tels qu'Acceldata, Monte Carlo et Metaplane se différencient par la détection d'anomalies pilotée par l'IA. La consolidation s'est intensifiée : IBM a absorbé StreamSets pour renforcer l'intégration en temps réel, et Datadog a acquis Metaplane pour intégrer la qualité des données dans sa suite d'observabilité. L'essor des normes ouvertes comme OpenLineage sape le verrouillage propriétaire, orientant la concurrence vers la performance, le coût et l'étendue de l'écosystème.

Les plateformes spécifiques à l'industrie se taillent des niches défendables. Les fournisseurs axés sur la santé intègrent des modèles de conformité HIPAA et des mappages FHIR prêts à l'emploi, tandis que les fournisseurs industriels attachent des optimisations OPC UA et de séries temporelles. Les plateformes de services financiers regroupent des modules de conformité Bâle III et DORA, raccourcissant les cycles d'approbation réglementaire. Cette tendance à la verticalisation, couplée à des alliances entre fournisseurs qui s'intensifient, suggère une dynamique continue qui profite aux acheteurs grâce à une innovation plus rapide et à une pression sur les prix.

Leaders du secteur DataOps

Amazon Web Services, Inc.

International Business Machines Corporation

Oracle Corporation

Microsoft Corporation

Informatica LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Databricks a confirmé 3,7 milliards USD de revenus annualisés, reflétant une croissance de 50 % d'une année sur l'autre et de nouvelles améliorations lakehouse pour les charges de travail unifiées de données et d'IA.

- Avril 2025 : Datadog a acquis Metaplane pour intégrer la surveillance de la qualité des données dans sa gamme de produits d'observabilité à pile complète.

- Décembre 2024 : Databricks a levé 10 milliards USD lors d'un financement de série J à une valorisation de 62 milliards USD pour financer l'expansion des produits IA et la portée mondiale.

- Décembre 2024 : Boomi a annoncé l'acquisition de Rivery, intégrant l'automatisation moderne des pipelines dans son portefeuille de plateformes d'intégration.

Portée du rapport mondial sur le marché DataOps

Le DataOps est un ensemble de pratiques techniques, de flux de travail, de normes culturelles et de modèles architecturaux qui permettent une innovation rapide et une expérimentation livrant de nouvelles perspectives aux clients avec une vélocité croissante.

Le marché DataOps est segmenté par composant (plateforme, services), par déploiement (cloud, sur site), par entreprise (grandes entreprises, moyennes et petites entreprises), par utilisateur final (BFSI, informatique et télécommunications, fabrication, commerce de détail et commerce électronique, santé, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plateformes |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Informatique et télécommunications |

| Fabrication |

| Commerce de détail et commerce électronique |

| Santé |

| Gouvernement et secteur public |

| Énergie et services publics |

| Intégration de données et ETL |

| Orchestration des pipelines |

| Qualité des données et observabilité |

| Gouvernance des données / Conformité |

| Analyse en temps réel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Plateformes | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Par application | Intégration de données et ETL | ||

| Orchestration des pipelines | |||

| Qualité des données et observabilité | |||

| Gouvernance des données / Conformité | |||

| Analyse en temps réel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché DataOps ?

Le marché DataOps est évalué à 7,72 milliards USD en 2026 et devrait atteindre 27,91 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide en matière d'adoption du DataOps ?

L'Asie-Pacifique devrait progresser à un CAGR de 34,20 % jusqu'en 2031, car les programmes de transformation numérique et les mandats gouvernementaux sur le cloud accélèrent la demande.

Quel segment de composant se développe le plus rapidement ?

Les services connaissent la croissance la plus rapide, avec un CAGR prévu de 30,05 %, car les entreprises recherchent des mises en œuvre gérées pour compenser les pénuries de talents.

Pourquoi la santé est-elle le secteur d'utilisation final à la croissance la plus rapide ?

Les organisations de santé poursuivent l'analyse des patients en temps réel et l'automatisation de la conformité réglementaire, stimulant un CAGR de 34,70 % pour les solutions DataOps.

Comment le déploiement cloud influence-t-il les stratégies DataOps ?

Le cloud a capturé 62,50 % des revenus de 2025 et simplifie la mise à l'échelle, l'observabilité et la sécurité, incitant de nombreuses entreprises à adopter des architectures DataOps hybrides ou multi-cloud.

Dernière mise à jour de la page le: