Taille et part du marché de la gestion cognitive des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.74 Milliards de dollars |

| Taille du Marché (2031) | 73.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion cognitive des données par Mordor Intelligence

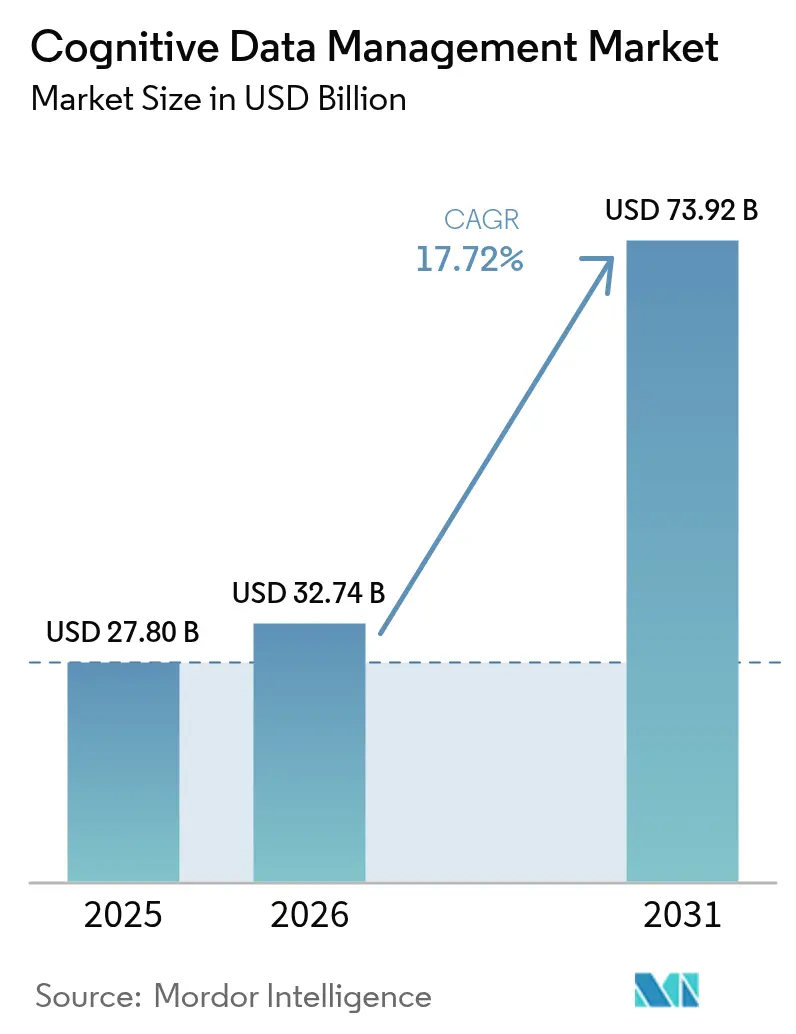

La taille du marché de la gestion cognitive des données était évaluée à 27,80 milliards USD en 2025 et devrait croître de 32,74 milliards USD en 2026 pour atteindre 73,92 milliards USD d'ici 2031, à un TCAC de 17,72 % au cours de la période de prévision (2026-2031).

L'adoption rapide de l'IA générative en entreprise, l'intensification du contrôle réglementaire et la montée en puissance des données provenant de l'IoT stimulent l'expansion du marché de la gestion cognitive des données. Les modèles d'IA fondamentaux effectuent désormais l'enrichissement des métadonnées en quelques minutes plutôt qu'en quelques mois, tandis que les architectures de salles blanches préservant la confidentialité soutiennent l'analytique inter-entreprises sans exposer d'informations sensibles. Les plateformes cloud équipées de clusters GPU permettent une orchestration des données en temps réel, et les solutions spécifiques à chaque secteur raccourcissent les cycles de conformité pour la santé, les services financiers et la fabrication. La fragmentation modérée des fournisseurs encourage l'entrée d'acteurs spécialisés axés sur la gouvernance adaptée aux secteurs, la traçabilité automatisée et les capacités de catalogage prêtes pour les vecteurs.

Points clés du rapport

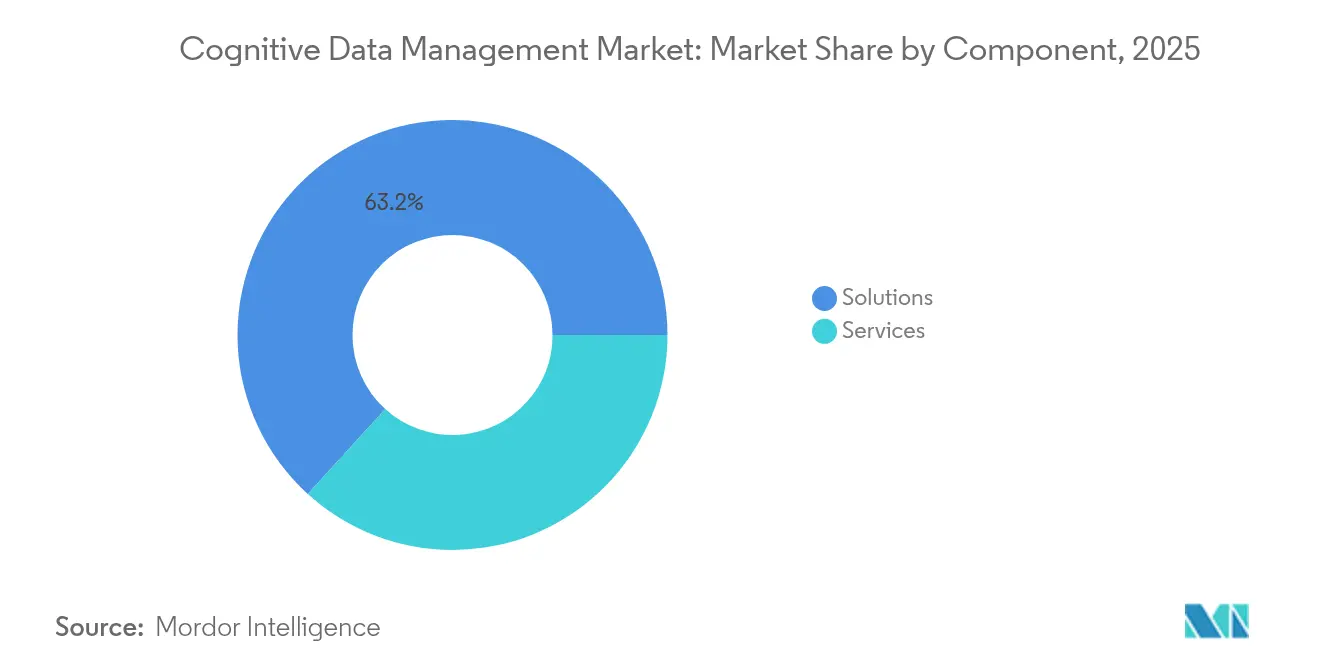

- Par composant, les solutions ont mené avec une part de revenus de 63,25 % en 2025 sur le marché de la gestion cognitive des données ; les services devraient progresser à un TCAC de 24,1 % jusqu'en 2031.

- Par type de déploiement, le cloud a capturé 60,45 % de la part du marché de la gestion cognitive des données en 2025, tandis que les déploiements hybrides et multi-cloud devraient se développer à un TCAC de 22,9 % jusqu'en 2031.

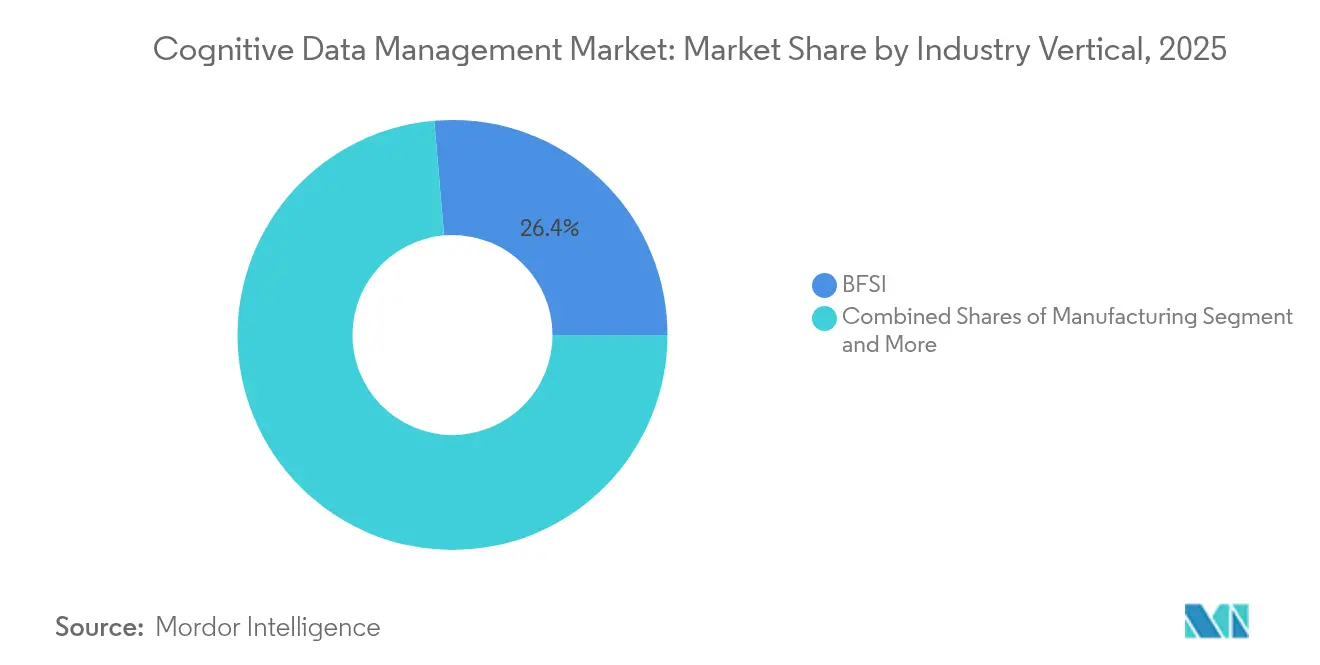

- Par secteur d'activité, le secteur BFSI détenait 26,35 % de la taille du marché de la gestion cognitive des données en 2025 ; la santé est le secteur à la croissance la plus rapide avec un TCAC de 21,1 % entre 2026 et 2031.

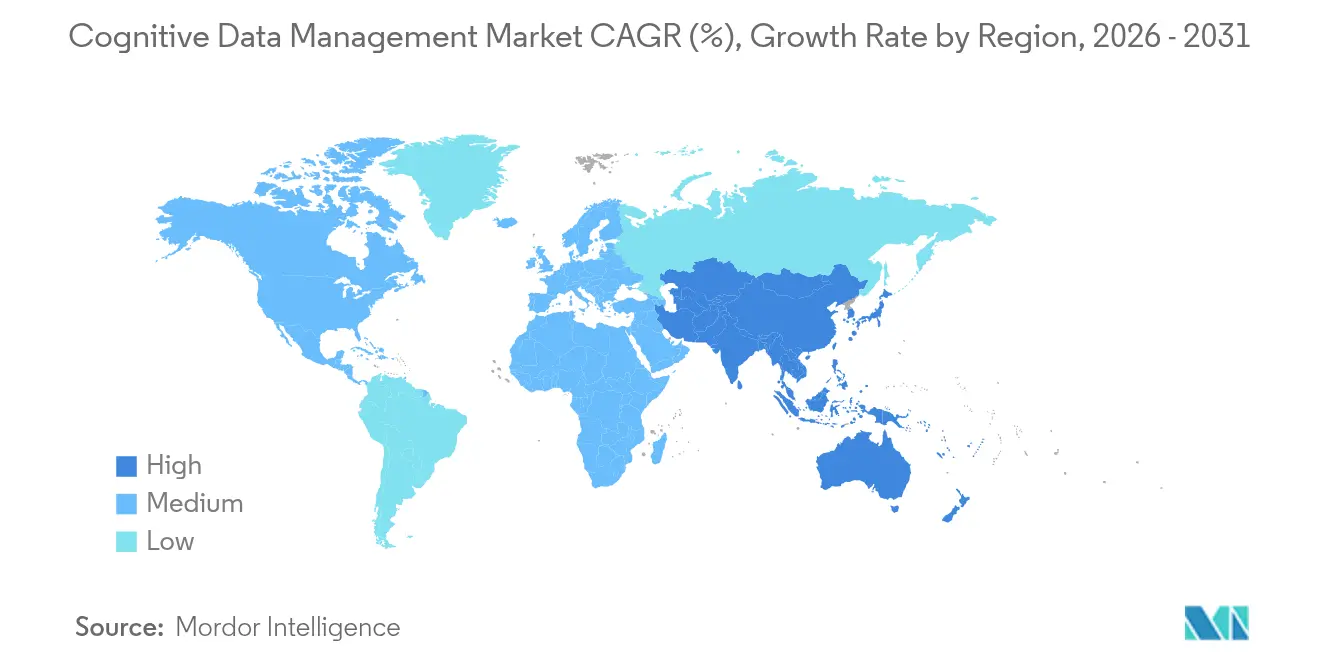

- Par géographie, l'Amérique du Nord commandait 41,20 % de la part des revenus en 2025 sur le marché de la gestion cognitive des données ; l'APAC devrait enregistrer la croissance la plus rapide à un TCAC de 20,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion cognitive des données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déluge de données lié à l'IoT | +4.2% | Mondial, avec l'APAC en tête des déploiements de pointe | Moyen terme (2 à 4 ans) |

| Adoption de l'analytique à grande échelle et de l'IA générative | +5.8% | Cœur Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Réglementations obligatoires en matière de gouvernance des données | +3.1% | UE en tête, Amérique du Nord suivant, APAC émergent | Long terme (≥ 4 ans) |

| Enrichissement des métadonnées piloté par les modèles fondamentaux | +2.9% | Mondial, concentré dans les pôles technologiques | Moyen terme (2 à 4 ans) |

| Essor des salles blanches de données préservant la confidentialité | +1.8% | Mondial, avec adoption précoce dans le BFSI et la santé | Court terme (≤ 2 ans) |

| Services de tissu de données natifs cloud des hyperscalers | +2.3% | Amérique du Nord et UE en tête, adoption rapide en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déluge de données lié à l'IoT

Les usines de fabrication, les véhicules connectés et les dispositifs de santé portables produisent désormais des téraoctets de télémétrie chaque jour. Les plateformes de gestion cognitive des données ingèrent, classifient et signalent les anomalies en temps réel, garantissant que les données sont exploitables à la périphérie tout en restant gouvernées de manière centralisée. Des flottes automobiles telles que celle de Tesla génèrent plus de 1,6 pétaoctet de données de conduite chaque mois, contraignant le marché de la gestion cognitive des données à proposer des pipelines à haut débit alimentant les modèles de conduite autonome.[1]Tesla Inc., "Données Autopilot et apprentissage de la flotte," tesla.com Le traitement local à la périphérie réduit la latence, tandis que l'orchestration cloud préserve une couche de gouvernance unifiée pour la conformité et l'entraînement des modèles.

Adoption de l'analytique à grande échelle et de l'IA générative

Les programmes de grands modèles de langage raccourcissent le cycle des données à l'insight de 40 à 60 % lorsqu'ils s'appuient sur des moteurs intelligents de catalogage et d'évaluation de la qualité.[2]Salesforce, "État des données et de l'analytique," salesforce.com Les plateformes cognitives automatisent la découverte de données au sein de lacs de données massifs, se connectent aux magasins vectoriels pour la génération augmentée par récupération et maintiennent une traçabilité complète pour l'explicabilité des modèles. L'optimisation automatisée des pipelines réduit les dépenses de calcul, un avantage clé à mesure que les entreprises entraînent des modèles toujours plus grands.

Réglementations obligatoires en matière de gouvernance des données

La loi européenne sur l'IA impose un suivi détaillé des sources de données d'entraînement, de la logique et des résultats, incitant les entreprises à intégrer des capacités automatisées de traçabilité et d'audit. Les institutions financières doivent se conformer conjointement au RGPD et aux nouvelles règles sur l'IA, tandis que les organisations de santé équilibrent la HIPAA avec les besoins de partage transfrontalier des données. Les systèmes de gestion cognitive des données intègrent des moteurs de politique qui classifient les données, restreignent la résidence et génèrent des tableaux de bord de conformité en temps réel.

Enrichissement des métadonnées piloté par les modèles fondamentaux

Des plateformes telles qu'IBM watsonx réduisent le temps de création des métadonnées jusqu'à 80 % grâce à des modèles auto-supervisés qui apprennent les taxonomies d'entreprise.[3]IBM Corp., "Catalogue de données watsonx," ibm.com La détection automatique des informations personnellement identifiables et du contenu propriétaire renforce la gouvernance, et les modèles affinés par domaine améliorent la découverte dans des domaines spécialisés comme l'industrie pharmaceutique. Les boucles de rétroaction continues des utilisateurs affinent la précision de l'enrichissement, garantissant que la qualité du catalogue s'améliore au fil du temps.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flux de travail analytiques complexes | -2.8% | Mondial, affectant particulièrement les environnements d'entreprise hérités | Moyen terme (2 à 4 ans) |

| Lacunes persistantes en matière de sécurité des données | -1.9% | Mondial, avec des préoccupations accrues dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie des données | -2.1% | Cœur Amérique du Nord et UE, impact émergent en APAC | Long terme (≥ 4 ans) |

| Empreinte carbone élevée des infrastructures de niveau IA | -1.4% | Mondial, concentré dans les déploiements à grande échelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Flux de travail analytiques complexes

Les entreprises exploitent des environnements multi-cloud couvrant AWS, Azure et Google Cloud, avec 76 % opérant dans des environnements mixtes.[4]Microsoft, "Rapport sur les tendances multi-cloud 2025," microsoft.com Les plateformes de gestion cognitive des données doivent orchestrer les mouvements de données, appliquer des politiques cohérentes et intégrer les flux des systèmes centraux — le tout sans perte de performance. Les connecteurs personnalisés et les exigences en temps réel augmentent les coûts et allongent les cycles de mise en œuvre, ce qui freine la croissance immédiate.

Lacunes persistantes en matière de sécurité des données

Les architectures distribuées élargissent les surfaces d'attaque. Les modèles d'IA nécessitent souvent des données déchiffrées lors du calcul, exposant une fenêtre de violation potentielle que les approches de chiffrement traditionnelles ne peuvent pas fermer. Les modèles tiers introduisent des vulnérabilités dans la chaîne d'approvisionnement, et la pénurie de 200 000 professionnels de la cybersécurité possédant une expertise en IA limite la capacité des entreprises à renforcer leurs déploiements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent face à la complexité de mise en œuvre

Les solutions représentaient 63,25 % des revenus de 2025, reflétant l'adoption ancrée des suites logicielles qui automatisent le catalogage, la traçabilité et l'application des politiques. Les services progressent à un TCAC de 24,1 % jusqu'en 2031, les organisations recherchant un soutien consultatif, d'intégration et d'opérations gérées pour la gouvernance avancée de l'IA. La taille du marché de la gestion cognitive des données pour les services devrait évoluer de concert avec les grands programmes de transformation numérique qui manquent de talents internes. Les services professionnels dominent aujourd'hui, tandis que les services gérés affichent la croissance la plus rapide dans les secteurs réglementés.

Les partenaires de mise en œuvre aident les clients à intégrer les modèles fondamentaux, à construire des cadres d'anonymisation et à connecter les sources héritées, réduisant ainsi le délai de valorisation. Le déficit de talents en ingénierie prête à l'IA pousse les entreprises vers l'externalisation, faisant des services un élément essentiel pour les déploiements contrôlés par les risques. Les fournisseurs intègrent des services continus de gestion des modèles et de rapports de conformité dans des modèles d'abonnement qui promettent des coûts prévisibles.

Par type de déploiement : la domination du cloud reflète les exigences de l'infrastructure IA

Les déploiements cloud représentent 60,45 % des dépenses de 2025 et croissent à un TCAC de 22,6 % car les charges de travail cognitives nécessitent des fermes GPU élastiques et des interconnexions à faible latence. La taille du marché de la gestion cognitive des données pour le déploiement cloud bénéficie de l'évitement des dépenses d'investissement et de l'accès aux services d'IA gérés. Les déploiements sur site restent pertinents dans la défense, la santé et le secteur bancaire, mais font face à des mises à niveau plus lentes et à des dépenses matérielles plus élevées.

Les configurations hybrides s'imposent comme un compromis pragmatique. Les actifs sensibles restent dans les centres de données privés, tandis que le calcul en rafale et les modèles fondamentaux avancés fonctionnent dans les clouds publics. Les principaux fournisseurs investissent dans des centres de données régionaux pour satisfaire les mandats de résidence des données. Les extensions de périphérie traitent les flux IoT localement, puis synchronisent les métadonnées et les insights avec les catalogues centraux, assurant une gouvernance unifiée.

Par secteur d'activité : la transformation de la santé stimule la croissance la plus rapide

Le secteur BFSI détenait 26,35 % de la part du marché de la gestion cognitive des données en 2025, alimenté par l'analytique des risques et la prévention de la fraude en temps réel. La santé enregistre un TCAC de 21,1 % jusqu'en 2031, car le séquençage génomique, l'imagerie clinique et les flux de travail de découverte de médicaments exigent une gestion automatisée. Le secteur de la gestion cognitive des données applique la dé-identification, le suivi du consentement et la traçabilité pour se conformer à la HIPAA tout en permettant la recherche en IA.

La fabrication, les télécommunications et la distribution adoptent également des plateformes cognitives pour la maintenance prédictive, l'optimisation des réseaux et le commerce hyper-personnalisé. Les entreprises pharmaceutiques exploitent des modèles affinés par domaine pour explorer des articles de recherche non structurés, accélérant la découverte de molécules. Les organismes gouvernementaux utilisent la classification automatisée pour satisfaire les lois sur l'accès à l'information et les règles de sécurité nationale.

Analyse géographique

L'Amérique du Nord représente 41,20 % des revenus mondiaux en 2025, soutenue par des écosystèmes cloud matures, une expertise technologique concentrée et des déploiements agressifs d'IA d'entreprise dans le BFSI et la santé. Les investissements continus, tels que le centre d'IA de Snowflake d'une valeur de 200 millions USD dans la Silicon Valley, renforcent le leadership en matière d'innovation de la région. La certitude réglementaire et une main-d'œuvre qualifiée importante soutiennent une croissance stable, bien que les pénuries de talents persistent dans les rôles d'ingénierie spécialisée en IA.

L'APAC affiche la trajectoire la plus rapide avec un TCAC de 20,85 % jusqu'en 2031. Le cadre Society 5.0 du Japon, le programme Smart Nation de Singapour et l'agenda d'IA souveraine de la Chine accélèrent les dépenses en gestion cognitive des données. La numérisation de la fabrication locale et l'expansion de la 5G intensifient les défis liés aux volumes de données, et les modèles de gouvernance régionaux stimulent la demande de contrôles de résidence automatisés. Le secteur des services informatiques en Inde développe des offres gérées qui fournissent des capacités cognitives à l'échelle mondiale.

L'Europe connaît une croissance régulière sous la pression accrue des obligations de conformité liées à l'application du RGPD et à la loi européenne sur l'IA. Les entreprises privilégient l'analytique préservant la confidentialité en utilisant l'apprentissage fédéré et la confidentialité différentielle, qui s'alignent bien avec les plateformes cognitives. L'Allemagne mène l'adoption dans la fabrication, le Royaume-Uni propulse les cas d'usage dans les services financiers, et les pays nordiques intègrent des indicateurs de durabilité, suivant l'empreinte carbone des infrastructures IA parallèlement à la gouvernance des données.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent des opportunités émergentes. Les gouvernements lancent des initiatives d'économie numérique, et les opérateurs de télécommunications modernisent leurs réseaux avec des tissus de données prêts pour l'IA. Les lacunes en matière d'infrastructure et les déficits de compétences tempèrent la croissance à court terme, mais les réglementations localisées et la création de régions cloud posent les bases d'une expansion future.

Paysage réglementaire

Les exigences obligatoires en matière de gouvernance et de transparence de l'IA renforcent les attentes en matière de provenance des données, de traçabilité et de documentation pour les déploiements de gestion cognitive des données. La loi sur l'IA de l'Union européenne (règlement (UE) 2024/1689) introduit des obligations relatives à la documentation technique et à la provenance des données d'entraînement pour les systèmes d'IA à haut risque et les modèles d'IA à usage général, avec une application intégrale prévue le 2 août 2026. Cela devrait renforcer la demande de pistes d'audit automatisées, de contrôles de politiques et de catalogues prêts à fournir des preuves.

Au-delà de l'UE, les gouvernements évoluent vers des approches fondées sur le risque pour la classification des données, leur protection et l'interopérabilité des données intelligentes, ce qui influe sur la manière dont les entreprises conçoivent leurs infrastructures de données à travers des environnements cloud et hybrides. En juin 2026, la General Services Administration américaine a publié une proposition au Federal Register pour une clause GSAR (552.239-7001) visant à établir des exigences de protection des données gouvernementales au sein des systèmes d'IA à grands modèles de langage utilisés dans les contrats fédéraux. En juillet 2026, les Philippines ont émis le décret exécutif n° 119 pour renforcer la sécurité des données et établir un cadre de classification et de résidence des données gouvernementales fondé sur le risque. Des initiatives nationales complémentaires, dont la National Data Governance Policy du Pakistan (juin 2026) et la Smart Data Strategy du Royaume-Uni, ajoutent également une dynamique vers des pratiques standardisées de partage et de gouvernance des données qui élargissent la couverture de conformité sur l'ensemble du cycle de vie des données.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les producteurs de données (télémétrie IoT/OT, applications d'entreprise, données clients et partenaires), l'infrastructure de connectivité et de stockage (clusters de périphérie, centres de données et plateformes cloud reposant sur des GPU), ainsi que les couches fondamentales de gestion cognitive des données pour l'ingestion, l'intégration, le catalogage, la traçabilité, la qualité et l'application des politiques. Les fournisseurs de plateformes et les hyperscalers fournissent les services fondamentaux, tandis que les intégrateurs de systèmes et les partenaires de conseil soutiennent la découverte, la migration, l'activation des modèles et les opérations continues de gouvernance, ce qui est devenu plus critique à mesure que les entreprises exploitent des environnements mixtes entre AWS, Azure et Google Cloud et ont besoin de contrôles cohérents.

En aval, les équipes de solutions sectorielles et d'applications consomment des produits de données gouvernées pour des cas d'usage d'analytique et d'IA agentique. Beaucoup ajoutent des couches sémantiques telles que des ontologies et des graphes de connaissances pour maintenir les données compréhensibles par les machines et traçables. Des points de blocage persistent autour de la visibilité fragmentée sur des parcs multi-domaines, des délais longs et de la volatilité des infrastructures et composants, ainsi que des limites des prévisions statiques et des contrôles basés sur des règles dans des conditions d'exploitation en évolution rapide. Des initiatives portées par des associations comme les projets TM Forum Catalyst (par exemple, HINT pour la chaîne d'approvisionnement) et les plateformes d'orchestration d'entreprise référencées dans les déploiements TMT (par exemple, SAP AI Foundation et o9 Digital Brain) indiquent une évolution vers un partage de données en temps réel entre parties multiples, avec des exigences renforcées en matière de gouvernance et de provenance.

Paysage concurrentiel

Le marché de la gestion cognitive des données présente une fragmentation modérée ; aucun fournisseur ne dépasse 15 % de part de marché. Les fournisseurs établis, IBM, Microsoft et Oracle, s'appuient sur leurs bases installées et leurs larges gammes de produits pour ajouter des fonctionnalités cognitives. Les acteurs natifs du cloud tels que Snowflake et Databricks conçoivent des architectures optimisées pour les charges de travail modernes, tandis que les jeunes pousses axées sur l'IA se concentrent sur la recherche vectorielle, la traçabilité automatisée et les outils de confidentialité dès la conception.

La consolidation stratégique s'intensifie. Salesforce a annoncé le rachat d'Informatica pour 27 milliards USD afin de fusionner les données CRM avec une gouvernance pilotée par l'IA, tandis qu'IBM a acquis DataStax pour ses capacités NoSQL et de recherche vectorielle. Les partenariats prolifèrent également ; Snowflake intègre le service Azure OpenAI Service, apportant des modèles de pointe dans son environnement sécurisé. Les dépôts de brevets ont augmenté de 45 % en 2024, centrés sur la génération automatisée de métadonnées et l'apprentissage fédéré. Les fournisseurs se différencient par la précision des modèles, les packs de conformité sectoriels et la facilité d'intégration plutôt que par le seul prix.

Les services gérés émergent comme levier de croissance. Les clients manquant de talents en IA optent pour des opérations clés en main qui regroupent logiciel, infrastructure et gouvernance. Les distributeurs et les partenaires intégrateurs de systèmes construisent des offres verticalisées — tissus de données de santé, pôles de risque financier et plans de contrôle d'usine intelligente — bâties sur les plateformes des fournisseurs. Les projets open source gagnent en notoriété pour leurs cadres de gouvernance transparents, mais dépendent des intégrateurs pour un support de niveau entreprise.

Leaders du secteur de la gestion cognitive des données

IBM Corporation

SAP SE

Salesforce.com, Inc.

SAS Institute Inc.

Informatica Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans la construction de couches de contexte d'entreprise et d'ingénierie des connaissances qui rendent les résultats de la gestion cognitive des données utilisables par les agents d'IA à grande échelle. À mesure que les organisations dépassent le catalogage de base pour aller vers la précision sémantique et la provenance, la demande augmente pour des plateformes qui opérationnalisent les ontologies, les graphes de connaissances, le contrôle d'accès au niveau des entités, les identifiants stables et les contrôles qualité sur des données structurées et non structurées. Cette évolution se reflète dans les orientations de 2026 sur la préparation des entreprises à l'IA et l'ingénierie des connaissances émanant de cabinets tels que KPMG, ainsi que dans les schémas techniques de référence qui privilégient la stratégie de contexte comme condition préalable à des données prêtes pour l'IA.

Les données industrielles et opérationnelles restent un espace blanc majeur pour la gestion cognitive des données, en particulier lorsque le périphérique et le cloud doivent fonctionner ensemble sous une gouvernance stricte. En mars 2026, Cognite a été positionné comme un leader dans un IDC MarketScape pour les plateformes DataOps industrielles, reflétant les dépenses des entreprises dans des fondations de données industrielles gouvernées. En juillet 2026, IMA Group a présenté un modèle opérationnel de fabrication cognitive qui intègre sa plateforme d'IA basée sur le cloud avec l'IA de périphérie sur les machines de production, soulignant la nécessité d'une prise de décision sensible à la latence sur le terrain de l'usine. Ces déploiements créent de la place pour des offres combinant l'ingestion OT, la gouvernance des données de séries temporelles et non structurées, la collaboration préservant la confidentialité, et une traçabilité prête pour l'audit afin de répondre aux exigences de conformité croissantes tout en permettant l'analytique en temps réel et les flux de travail agentiques.

Développements récents du secteur

- Juillet 2026 : IBM et Salesforce ont annoncé une collaboration via IBM Consulting pour fournir des services gérés et des accélérateurs d'expérience IA pour les technologies d'IA de Salesforce, notamment Einstein et Slack. Cette collaboration renforce la capacité de livraison pour les programmes de données et d'IA gouvernées en associant des intégrations de plateforme à l'exécution de services, ce qui constitue un critère d'achat clé alors que les entreprises font face à des pénuries de talents et à des pressions de conformité.

- Juin 2026 : Schneider Electric a conclu un accord définitif pour acquérir Cognite Holding B.V. dans le cadre d'une transaction entièrement en numéraire. L'accord renforce les capacités de gouvernance et d'analytique des données industrielles de Schneider Electric au sein de son portefeuille industriel numérique.

- Juin 2025 : Salesforce a convenu d'acquérir Informatica pour 27 milliards USD, dans l'objectif de combiner les actifs de données de Salesforce avec les capacités d'intégration et de gouvernance d'Informatica. La transaction concentre l'intégration des données, le catalogage et l'application des politiques sous une plus large ombrelle d'applications d'entreprise, influençant le choix de plateforme pour les clients qui standardisent leurs fondations de données prêtes pour l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché comprend les logiciels et services connexes qui utilisent l'IA et l'automatisation pour gérer les données d'entreprise, notamment en améliorant la qualité des données, la gouvernance et la conformité à travers les environnements cloud et sur site.

Exclusions de périmètre : nous excluons l'externalisation informatique générale non liée aux cas d'usage de la gestion cognitive des données, ainsi que les outils d'analytique génériques qui n'exécutent pas de fonctions de gestion des données.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par type de déploiement

- Sur site

- Cloud

- Par secteur d'activité

- BFSI

- Santé et produits pharmaceutiques

- Informatique et télécommunications

- Fabrication

- Autres secteurs

- Par géographie

- Amérique du Nord

- Amérique du Sud

- Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites du marché, construire la première carte de la demande et établir des fourchettes d'intrants réalistes avant les échanges avec le secteur. Nous avons utilisé des sources publiques et officielles telles que les données du US Census Bureau et du Bureau of Economic Analysis pour les signaux macroéconomiques de dépenses IT, les indicateurs de l'OCDE et de la Banque mondiale pour le contexte de numérisation entre pays, les publications du NIST pour les orientations en matière de gouvernance et de sécurité des données, et les dépôts SEC pour les divulgations des fournisseurs et les commentaires sur les revenus. Nous avons également consulté des documents tels que des rapports annuels, des présentations aux investisseurs, la documentation produit et une couverture médiatique fiable pour comprendre les schémas de mise sur le marché et les récits de tarification.

En outre, nous avons utilisé des abonnements payants uniquement lorsqu'ils facilitent des vérifications répétables, principalement pour les données financières et de renseignement sur les entreprises, le filtrage des actualités et des données financières, et les bases de données de brevets pour suivre l'activité autour de l'automatisation, des métadonnées et des flux de travail de qualité des données. Les sources énumérées ici sont illustratives, et de nombreux autres documents et jeux de données publics ont également été examinés pour collecter des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce que les acheteurs achètent réellement dans le cadre de la gestion cognitive des données et sur la manière dont les budgets circulent entre les solutions et les services dans les déploiements réels. Nous avons échangé avec un ensemble de fournisseurs de logiciels, d'intégrateurs de systèmes, de responsables des données et d'utilisateurs finaux dans les principales régions afin que les hypothèses sur le calendrier d'adoption, le rythme de migration vers le cloud et les cycles de renouvellement induits par la conformité puissent être testées et corrigées si nécessaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 14 % | APAC : 50 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 30 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement part d'une approche descendante où les dépenses de gestion des données d'entreprise sont reconstruites en une part de gestion cognitive des données à l'aide de règles d'inclusion basées sur l'adoption et les fonctionnalités, puis réparties par région et type de déploiement. Une fois ce premier total établi, il est corroboré par des vérifications ascendantes sélectives utilisant des échantillons de divulgations de revenus des fournisseurs, des conversations avec les canaux de distribution sur la taille typique des transactions, et une logique simple de volume par ASP pour les déploiements par abonnement, qui sont ensuite ajustés en cas d'écarts.

Les principaux intrants utilisés dans le modèle comprennent le rythme de migration vers le cloud pour les plateformes de données, l'intensité de la gouvernance et de la conformité (y compris les règles de confidentialité et sectorielles), la part des données non structurées mises sous gestion, le mix services/logiciels durant les vagues de mise en œuvre, ainsi que la durée typique des contrats et le calendrier de renouvellement. Pour les prévisions, une analyse de scénarios est utilisée afin de projeter la croissance selon un scénario de base, puis d'ajuster celui-ci en fonction des perspectives issues des entretiens sur l'adoption des fonctionnalités d'IA, les contraintes budgétaires des acheteurs et la capacité de mise en œuvre. Lorsque les données ascendantes sont limitées pour des géographies plus petites ou des verticaux de niche, les lacunes sont traitées à l'aide de ratios proxy ancrés aux dépenses IT et validés grâce aux retours d'experts régionaux avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen d'un ensemble de vérifications croisées afin que le chiffre final reste cohérent avec les signaux observables et le comportement d'achat réel. Nous effectuons des vérifications de variance entre régions, testons la tarification implicite par rapport aux structures contractuelles courantes, et examinons si les parts de solutions et de services correspondent à ce que les intégrateurs constatent dans les programmes actifs. Si une anomalie est détectée, l'hypothèse est réexaminée, et dans de nombreux cas, les répondants sont recontactés pour confirmer si le changement est structurel ou s'il s'agit d'un pic à court terme.

Avant validation finale, le modèle et les hypothèses passent par des révisions d'analystes en plusieurs étapes, suivies d'une vérification finale de cohérence par rapport à des indicateurs indépendants tels que l'orientation des dépenses en logiciels d'entreprise et l'expansion des plateformes cloud. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs affectent l'adoption, la tarification ou les exigences de conformité, et un dernier examen est effectué juste avant la livraison afin que les clients reçoivent une vue à jour.

Taille du marché de la gestion cognitive des données selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la gestion cognitive des données peuvent sembler très éloignées, même lorsqu'elles semblent décrire le même sujet. Les écarts proviennent généralement de la manière dont le marché est délimité, de ce qui est considéré comme cognitif par rapport à la gestion générale des données, et de la manière dont les revenus des services et de la mise en œuvre sont traités.

En suivant les évolutions du mix de déploiement, en vérifiant les taux d'attachement des services et en actualisant les règles d'inclusion à chaque cycle de mise à jour, Mordor Intelligence maintient le total de 2026 centré sur les solutions de gestion cognitive des données et les services connexes plutôt que sur des dépenses plus larges de plateformes de données ou d'analytique. Un second facteur est la manière dont la tarification évolue dans le temps, certaines estimations appliquant une hausse agressive de l'ASP par abonnement dans toutes les régions, tandis que d'autres maintiennent la tarification stable et ne font croître que les volumes. Le calendrier de conversion des devises et l'utilisation d'années de référence différentes peuvent également élargir l'écart, en particulier lorsque les fournisseurs déclarent leurs résultats en plusieurs devises et que les contrats se renouvellent à différentes périodes de l'année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 32,74 milliards USD (2026) | |

| Cabinet de conseil mondial A | 30,10 milliards USD (2026) | Utilise un périmètre plus restreint qui comptabilise principalement les licences logicielles et les abonnements, et exclut souvent les services de mise en œuvre et les services gérés liés aux déploiements de gestion cognitive des données. |

| Association sectorielle B | 35,80 milliards USD (2026) | Mélange des dépenses adjacentes telles que la modernisation plus large des plateformes de données et certaines activations d'analytique, ce qui gonfle les totaux lorsque les capacités cognitives ne sont pas séparées à l'aide d'un seuil de fonctionnalité clair. |

L'écart observé dans le tableau s'explique en grande partie par ce qui est inclus autour des services et des dépenses de plateformes adjacentes, ainsi que par les différences dans la manière dont la tarification est reportée dans le temps. Grâce à des règles d'inclusion transparentes et à de simples vérifications croisées avec les réalités des déploiements et des contrats, l'estimation finale reste traçable à un vivier de demande reproductible plutôt qu'à des définitions changeantes de mots à la mode.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de la gestion cognitive des données ?

Les entreprises font face à des exigences réglementaires croissantes et à une croissance massive des données provenant de l'IoT et des projets d'IA générative, les poussant à adopter des plateformes de gouvernance activées par l'IA qui automatisent la classification, la traçabilité et la conformité.

Quel segment de composants se développe le plus rapidement ?

Les services progressent à un TCAC de 24,1 % entre 2026 et 2031, les organisations recherchant des conseils d'experts et des opérations gérées pour des déploiements complexes de gouvernance des données par l'IA.

Pourquoi la santé est-elle le secteur à la croissance la plus rapide ?

Les volumes de données de santé provenant de la génomique, de l'imagerie et de la surveillance des patients nécessitent une dé-identification et un suivi strict de la traçabilité, des capacités que les plateformes cognitives fournissent tout en soutenant la recherche pilotée par l'IA, aboutissant à un TCAC de 21,1 %.

Quelle est l'importance du déploiement cloud sur ce marché ?

Le cloud capture 60,45 % de la part des revenus grâce aux ressources GPU élastiques et aux services d'IA gérés, et devrait croître à un TCAC de 22,6 % jusqu'en 2031.

Quelles régions présentent les meilleures perspectives d'expansion ?

L'APAC mène avec un TCAC de 20,85 % tandis que le Japon, Singapour et la Chine investissent dans des stratégies d'IA souveraine et des programmes d'industrie numérique qui s'appuient sur des capacités avancées de gestion des données.

Quelle est la fragmentation de la concurrence entre fournisseurs ?

Aucun fournisseur ne contrôle plus de 15 % de part de marché ; le marché affiche un score de concentration de 5, ce qui signifie que les entreprises établies coexistent avec des acteurs agiles axés sur l'IA qui ciblent des besoins de niche en matière de conformité et d'automatisation.

Dernière mise à jour de la page le: