Taille et part du marché des logiciels de gestion des associations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

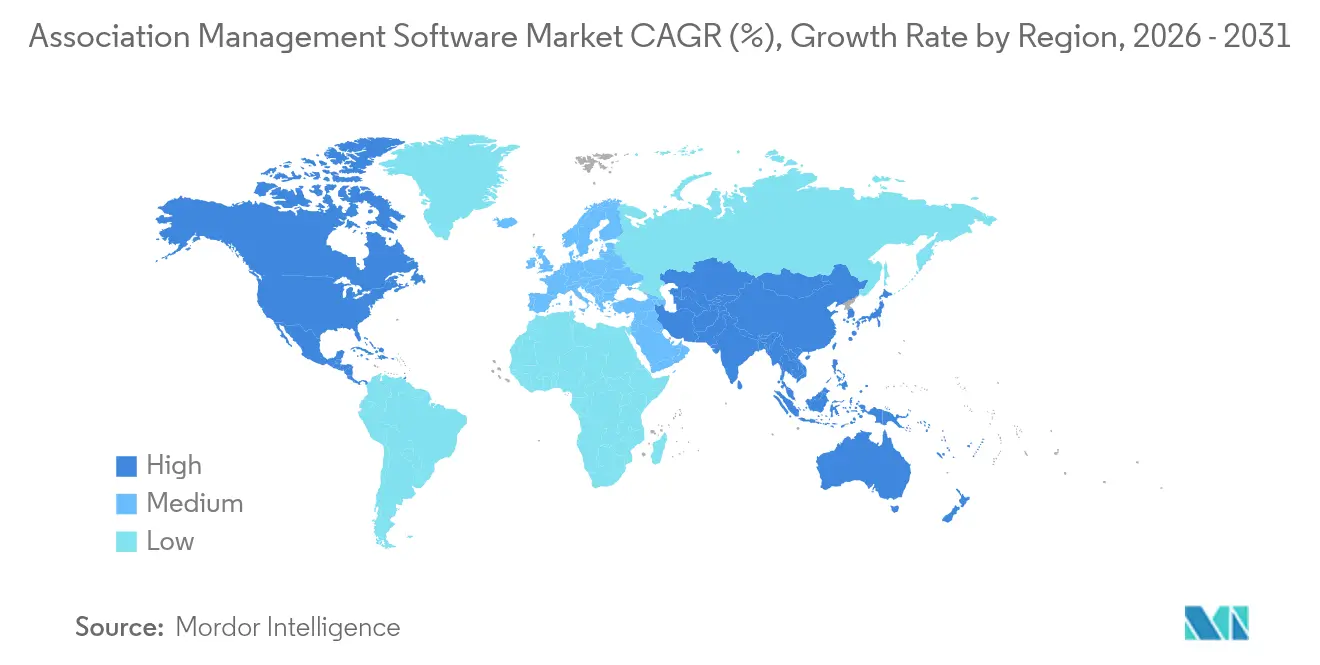

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

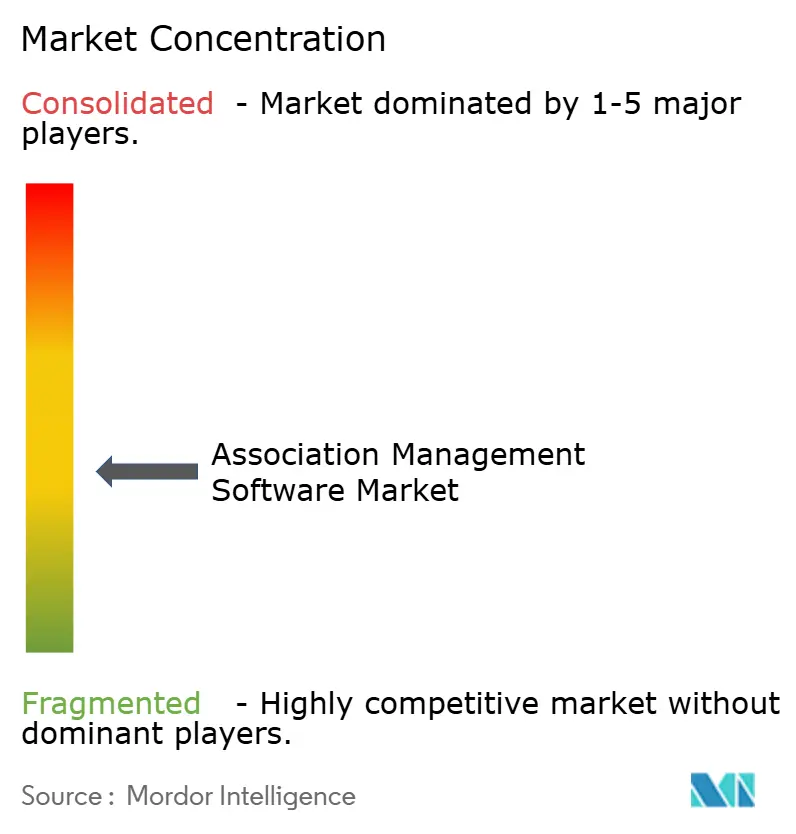

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des associations par Mordor Intelligence

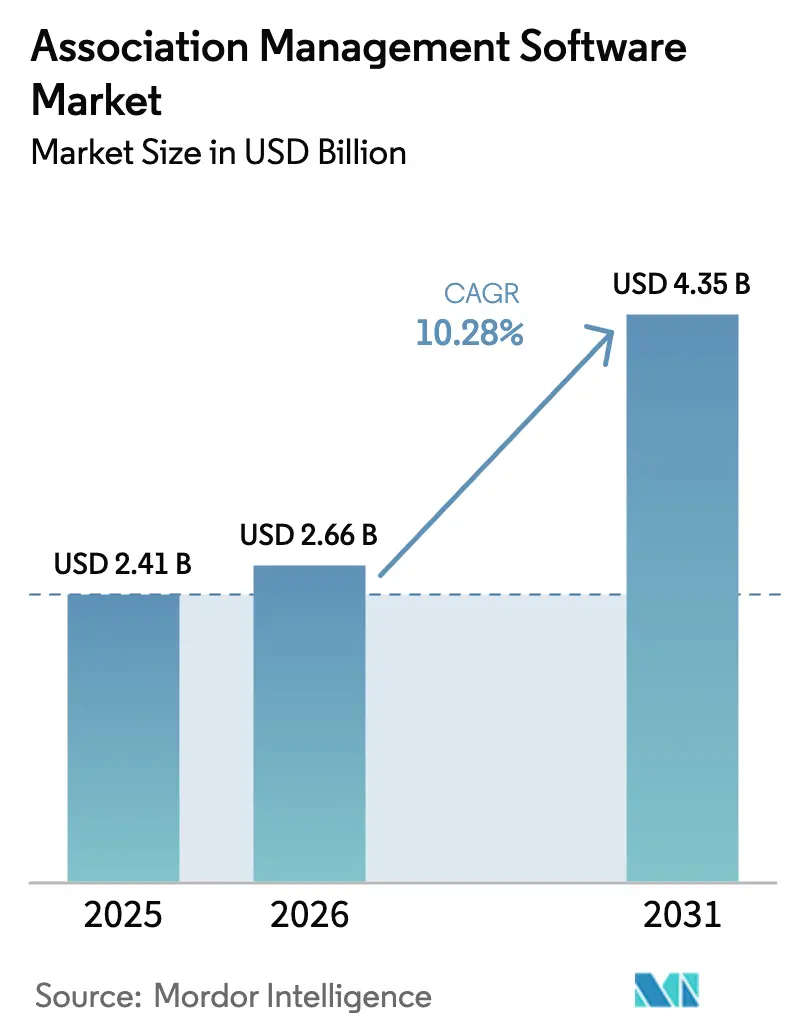

La taille du marché des logiciels de gestion des associations était évaluée à 2,41 milliards USD en 2025 et devrait croître de 2,66 milliards USD en 2026 pour atteindre 4,35 milliards USD d'ici 2031, à un TCAC de 10,28 % au cours de la période de prévision (2026-2031). Cette croissance découle du passage rapide aux plateformes cloud natives, de l'adoption soutenue des abonnements et de la demande croissante de solutions d'engagement des membres basées sur les données. La consolidation menée par les investisseurs, illustrée par les acquisitions de Valsoft Corporation en 2025, remodèle la dynamique concurrentielle et encourage les portefeuilles de solutions intégrées[1]Valsoft Corporation, "Valsoft acquiert UnionWare et MemberTrak," valsoftcorp.com. Les fournisseurs qui intègrent l'intelligence artificielle, des API ouvertes et des modèles spécifiques à chaque secteur attirent à la fois les associations d'entreprises et les PME aux ressources limitées. Simultanément, la complexité de la mise en œuvre accroît le besoin de services professionnels, créant des flux de revenus parallèles et renforçant les partenariats fournisseur-client. Les obstacles comprennent le risque de migration, la conformité à la souveraineté des données et un écart croissant de compétences en matière de personnalisation low-code, mais ces défis créent également des points d'entrée pour les fournisseurs proposant des services de transformation gérée.

Principaux enseignements du rapport

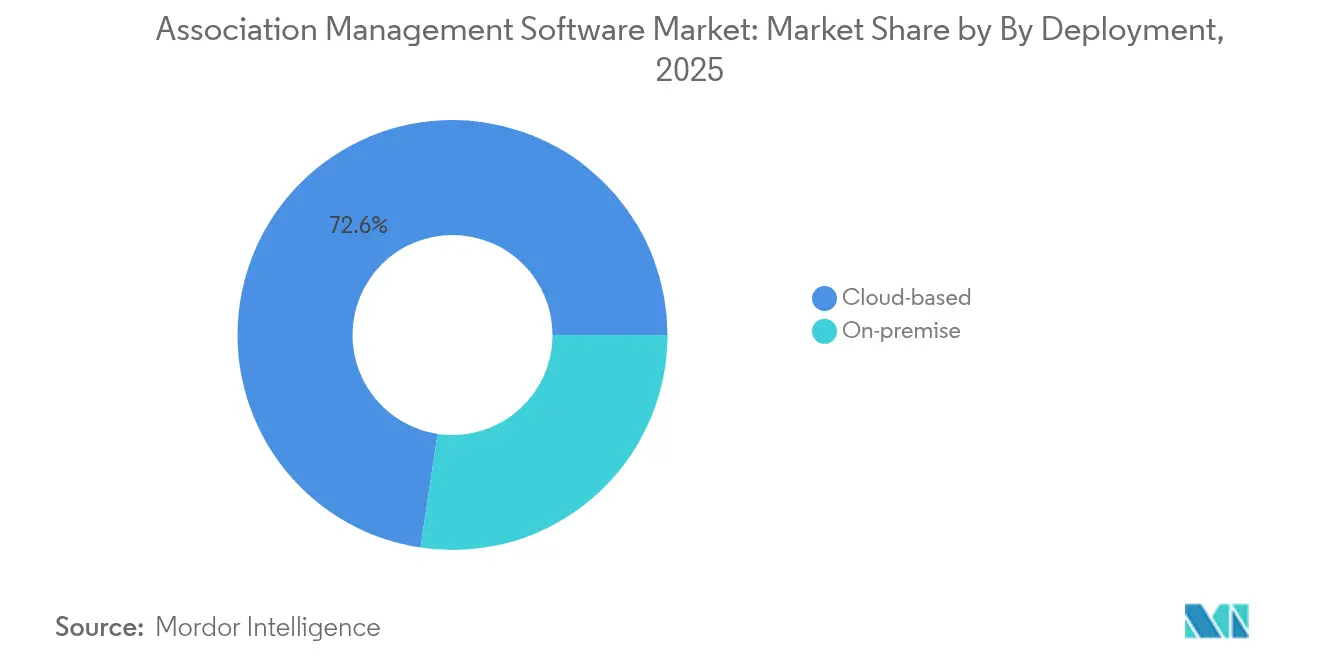

- Par type de déploiement, les solutions basées sur le cloud détenaient 72,62 % de la part du marché des logiciels de gestion des associations en 2025 ; les services liés à l'adoption du cloud progressent à un TCAC de 13,55 % jusqu'en 2031.

- Par taille d'organisation, les PME représentaient 56,20 % de la taille du marché des logiciels de gestion des associations en 2025, tandis que les grandes entreprises enregistrent un TCAC de 11,05 % dans leur quête d'une intégration analytique plus approfondie.

- Par composant, les plateformes logicielles ont contribué à hauteur de 80,45 % des revenus de 2025 ; le segment des services devrait se développer au TCAC le plus élevé du marché, soit 13,55 %, jusqu'en 2031.

- Par type d'association, les associations professionnelles ont dominé avec une part de revenus de 32,85 % en 2025 ; les clubs sportifs et de loisirs affichent la croissance la plus rapide, progressant à un TCAC de 12,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 45,18 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 12,95 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des associations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consolidation du marché et demande de solutions AMS intégrées | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption des abonnements axée sur le cloud | +2.8% | Mondial, fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Personnalisation et analytique pilotées par l'IA | +1.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Attentes croissantes en matière d'expérience des membres | +1.7% | Marchés développés | Court terme (≤ 2 ans) |

| Écosystèmes d'API ouvertes et places de marché d'applications | +1.4% | Régions à forte orientation technologique | Long terme (≥ 4 ans) |

| Modèles AMS spécifiques à chaque secteur | +1.6% | PME d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des abonnements axée sur le cloud accélère la transformation numérique

Les modèles d'abonnement sous-tendent désormais 73,1 % des déploiements de 2024 et se développent à un TCAC de 12,4 %, permettant aux associations aux ressources limitées de renoncer aux dépenses d'investissement sans sacrifier les capacités de niveau entreprise. La plateforme cloud native de Wild Apricot sert plus de 25 000 organisations en automatisant les renouvellements, le traitement des paiements et les flux de travail de communication, démontrant ainsi une économie d'échelle. Les mises à jour continues des fonctionnalités, les correctifs de sécurité et la tarification à l'usage soutiennent collectivement des opérations agiles et la conformité réglementaire. Les associations privilégient donc la migration vers le cloud pour réduire les frais d'infrastructure, élargir l'accessibilité en mode de travail hybride et adopter des outils alimentés par l'IA qui seraient trop coûteux sur site.

La personnalisation pilotée par l'IA transforme les stratégies d'engagement des membres

L'intelligence artificielle a évolué au-delà de l'automatisation des processus pour offrir du contenu dynamique, un score prédictif de désabonnement et des recommandations d'événements personnalisées. Le moteur « Rex » de l'Union géophysique américaine a augmenté l'engagement des jeunes professionnels de 20 % grâce à la curation de contenu basée sur le comportement. Community Brands a intégré Nimble Intelligence dans sa plateforme en mai 2024, faisant de l'analytique prédictive une fonctionnalité standard plutôt qu'un module complémentaire coûteux[2]Community Brands, "Annonce du lancement de Nimble Intelligence," communitybrands.com. Les associations qui utilisent l'IA signalent une meilleure rétention, des opportunités de parrainage plus ciblées et une conception de programmes validée par les données, créant des références claires de retour sur investissement qui renforcent la dynamique d'adoption.

La consolidation du marché stimule la demande de solutions intégrées

Les regroupements soutenus par le capital-investissement assemblent la gestion des membres, la planification d'événements et les modules financiers sous des fournisseurs uniques. L'acquisition par Valsoft Corporation d'UnionWare et de MemberTrak en 2025 illustre comment les économies d'échelle et les synergies de vente croisée redéfinissent les critères de sélection des fournisseurs. Les associations bénéficient de modèles de données unifiés et d'une gestion simplifiée des fournisseurs, tandis que les acquéreurs sécurisent des revenus récurrents stables. Les associations de taille moyenne, dépourvues de grandes équipes informatiques, se tournent vers des suites consolidées qui réduisent les coûts d'intégration et diminuent les risques liés aux fournisseurs.

Les modèles spécifiques à chaque secteur accélèrent l'adoption par les PME

SportsPlus, conçu pour les organismes directeurs du sport de jeunesse, propose des modules d'inscription, de planification et de paiement préconstruits qui réduisent les délais de mise en œuvre à quelques semaines. Kaihi Pay de Metaps Payment a dépassé 10 000 installations dans des salles de sport, des écoles et des groupes communautaires japonais, prouvant que les modèles sectoriels trouvent un écho dans des contextes variés. Les approches basées sur des modèles permettent aux PME — qui représentent déjà 56,9 % du marché — de lancer des systèmes entièrement fonctionnels sans codage personnalisé extensif, démocratisant ainsi la transformation numérique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques de migration depuis les systèmes sur site existants | -1.8% | Marchés établis | Court terme (≤ 2 ans) |

| Souveraineté des données et conformité à la confidentialité | -1.2% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Chevauchement fonctionnel avec les suites CRM/ERP | -0.9% | Segment entreprise mondial | Long terme (≥ 4 ans) |

| Écart de compétences en personnalisation AMS low-code | -1.1% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les risques de migration depuis les systèmes sur site existants créent des obstacles à la mise en œuvre

Les associations ancrées dans des systèmes sur site personnalisés font face à des projets de transition de 12 à 18 mois qui imposent des coûts de systèmes parallèles et une complexité de migration des données. Wild Apricot répond à ces préoccupations en mettant l'accent sur la propriété des données et la facilité d'exportation, mais la crainte de perturbation des flux de travail ralentit les cycles d'approvisionnement. Les grandes organisations professionnelles disposant de décennies de données d'archives sont particulièrement prudentes, prolongeant les phases pilotes et exigeant des protocoles de test étendus qui allongent les cycles de vente.

L'écart de compétences en personnalisation low-code limite l'optimisation des plateformes

Les outils low-code permettent théoriquement aux personnels non techniques d'agir, mais une utilisation efficace nécessite toujours une connaissance des structures de données, des appels d'API et de la logique des flux de travail. Join It répond avec des préréglages d'interface utilisateur simplifiés, mais de nombreuses associations manquent de ressources dédiées pour exploiter toute l'étendue de la plateforme. Les modules sous-utilisés entraînent des gains d'efficacité manqués, renforçant la demande de partenaires de mise en œuvre et de services gérés capables de combler l'écart de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la préférence pour le cloud redéfinit la modernisation des infrastructures.

Les solutions cloud représentaient 72,62 % des revenus de 2025, et cette part devrait augmenter compte tenu d'un TCAC de 12,18 % porté par l'optimisation des coûts et les impératifs d'accès à distance. La taille du marché des logiciels de gestion des associations pour les déploiements cloud devrait croître parallèlement au renforcement des dispositifs de cybersécurité et à la maturation des cadres de conformité. Les pics de demande lors des récentes perturbations opérationnelles ont établi une préférence permanente pour les environnements de travail basés sur navigateur. Les associations reconnaissent que les plateformes cloud débloquent des modules d'IA, une collaboration en temps réel et une élasticité que les infrastructures sur site peinent à égaler.

Les déploiements sur site maintiennent une présence de niche parmi les entités soumises à des mandats stricts de résidence des données, mais même ces organisations explorent des configurations hybrides. Les fournisseurs mettent désormais en avant des fonctionnalités conformes à FedRAMP, ISO 27001 et au RGPD pour contrer les perceptions persistantes en matière de sécurité. Parallèlement, les analyses du coût total de possession favorisent de plus en plus le cloud lorsqu'on tient compte de la gestion des correctifs et des cycles de renouvellement du matériel. À mesure que la disponibilité du haut débit s'étend, notamment en Asie-Pacifique et en Amérique latine, l'adoption du cloud devrait pénétrer les associations de taille moyenne et plus petites qui manquaient auparavant d'une connectivité fiable.

Par taille d'organisation : les PME propulsent la démocratisation du marché

Les PME ont contribué à hauteur de 56,20 % des revenus en 2025, reflétant leur adoption disproportionnée des modèles, de la facturation par abonnement et des modules axés sur le mobile. Le segment enregistre un TCAC de 11,05 % car la tarification par abonnement s'aligne sur les budgets opérationnels et évite les investissements initiaux importants, permettant des approbations d'approvisionnement rapides. SportsPlus et des fournisseurs similaires concentrent leurs feuilles de route produit sur la réduction de la charge de travail des administrateurs, ce qui est attrayant pour les bénévoles à temps partiel typiques des environnements PME.

Les grandes entreprises continuent de stimuler l'innovation, en poussant pour l'authentification unique, des intégrations CRM/ERP approfondies et la prise en charge multi-devises. Leurs budgets pilotes, bien que moins nombreux, influencent le développement de fonctionnalités qui finissent par se diffuser vers les segments inférieurs du marché. Par conséquent, la part de marché des logiciels de gestion des associations pour les PME devrait rester dominante, mais les capacités des plateformes refléteront de plus en plus les exigences initialement formulées par les grandes organisations, comblant ainsi l'écart de fonctionnalités entre les niveaux.

Par composant : la croissance des services reflète la complexité de la mise en œuvre

Le logiciel est resté le principal contributeur aux revenus à hauteur de 80,45 % en 2025, mais les revenus liés aux services augmentent plus rapidement à un TCAC de 13,55 %. La taille du marché des logiciels de gestion des associations est liée aux services de mise en œuvre, de migration des données et de formation, qui se développent à mesure que les plateformes évoluent de simples systèmes de tenue de registres vers des écosystèmes multi-modules. Des partenaires spécialisés gèrent l'intégration avec les CRM, les passerelles de paiement et les systèmes de gestion de l'apprentissage, assurant la cohérence des flux de données.

Les services gérés récurrents répondent également à l'écart de compétences, en offrant une optimisation de routine, un réglage analytique et des audits réglementaires. Les fournisseurs voient une valeur stratégique dans le regroupement des services professionnels avec des contrats pluriannuels longs, améliorant la rétention et réduisant le taux de désabonnement. Les clients bénéficient d'une accélération du délai de rentabilisation et d'une réduction des risques, renforçant un cycle d'engagement mutuellement bénéfique.

Par type d'association : les organismes professionnels mènent l'adoption numérique

Les associations professionnelles et commerciales représentaient 32,85 % des revenus de 2025, portées par le suivi des certifications, la gestion de la formation continue et des besoins de mise en réseau robustes. Les attentes élevées des membres en matière de contenu personnalisé et d'apprentissage accrédité stimulent l'adoption des modules d'IA et des flux de travail de micro-accréditation. La taille du marché des logiciels de gestion des associations pour les organismes professionnels continuera de se développer à mesure que les agences de réglementation renforcent les normes de reporting.

Les groupes sportifs et de loisirs affichent le TCAC le plus élevé, soit 12,32 %, grâce à la tenue de score mobile, aux calendriers d'événements et à la conformité en matière de sécurité des jeunes. Les organisations à but non lucratif exploitent des modules de gestion des donateurs qui combinent les opérations de collecte de fonds et d'adhésion. Les entités confessionnelles, bien que plus petites, se modernisent progressivement via des outils de coordination multi-campus qui prennent en charge les formats de culte hybrides. Cette diversité souligne la nécessité de modèles de données configurables capables de gérer les cotisations, les dons et les frais d'événements au sein d'un système unique.

Analyse géographique

La part de revenus de 45,18 % de l'Amérique du Nord en 2025 est ancrée par l'adoption précoce du SaaS, un écosystème de fournisseurs dense et des cadres de meilleures pratiques établis. Les États-Unis et le Canada disposent d'une forte pénétration des cartes de crédit et de processeurs de paiement matures, facilitant la collecte transparente des cotisations. La croissance tend vers les petites associations qui s'appuyaient auparavant sur des tableurs ; les fournisseurs adaptent des versions de démarrage pour séduire cette cohorte inexploitée. La différenciation concurrentielle met l'accent sur l'analytique avancée, car les grandes associations considèrent déjà les flux de travail de base comme des produits banalisés.

Le TCAC de 12,95 % de l'Asie-Pacifique jusqu'en 2031 la positionne comme la région à la croissance la plus rapide. Les initiatives de numérisation gouvernementale, l'omniprésence des smartphones et la formation croissante d'organismes professionnels alimentent la demande d'applications localisées et adaptées aux mobiles. Le déploiement de Kaihi Pay de Metaps Payment au-delà de 10 000 installations au Japon illustre l'adéquation produit-marché pour les fonctionnalités intégrées de paiement et d'adhésion. En Chine, l'interface en mandarin de Glue Up répond aux obstacles linguistiques et de conformité. Les associations de travailleurs qualifiés en expansion en Inde et les organismes commerciaux régionaux d'Asie du Sud-Est élèvent encore davantage les exigences en matière de fonctionnalités transfrontalières telles que la facturation multi-devises et la planification d'événements tenant compte des fuseaux horaires.

L'Europe croît régulièrement, soutenue par les obligations de gouvernance des données imposées par le RGPD qui valorisent les fournisseurs cloud conformes. Les pays nordiques affichent une adoption numérique quasi universelle, tandis que la base d'associations à prédominance PME de l'Europe du Sud entre dans des cycles de remplacement des logiciels existants. La complexité du Brexit nécessite des solutions gérant deux régimes réglementaires, stimulant l'adoption parmi les associations basées au Royaume-Uni qui opèrent au-delà des frontières continentales. Les capacités multilingues et la gestion du consentement sur la plateforme sont des critères d'approvisionnement non négociables. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais prometteurs ; les améliorations des infrastructures et la professionnalisation régionale indiquent un potentiel à long terme malgré la volatilité des devises à court terme et la fiabilité variable d'Internet.

Paysage concurrentiel

Le marché reste modérément fragmenté ; aucun fournisseur ne dépasse une part à deux chiffres, mais la dynamique de consolidation est indéniable. Les acquisitions d'UnionWare et de MemberTrak par Valsoft Corporation en avril 2025 soulignent l'appétit du capital-investissement pour des revenus d'abonnement prévisibles et un potentiel de vente croisée. Community Brands assure son étendue grâce à des suites améliorées par l'IA, tandis que les startups se différencient via des interfaces utilisateur élégantes et des places de marché d'API.

La course technologique s'articule autour de l'intelligence artificielle, de l'agilité d'intégration et des modèles sectoriels. Nimble Intelligence de Community Brands intègre nativement l'analytique prédictive, contrant les outils de veille économique autonomes. Le moteur de reporting IA de Personify en 2024 élève encore davantage les attentes en matière d'analytique. Les fournisseurs incapables de fournir des informations exploitables risquent la banalisation.

Les opportunités inexploitées se trouvent dans les associations confessionnelles, adjacentes au secteur de la santé et panrégionales nécessitant des fonctionnalités multilingues. Les partenariats stratégiques — tels que ceux de Glue Up et de l'ASAE — accélèrent la crédibilité et l'accès aux canaux. L'avantage concurrentiel se concentre désormais sur les indicateurs de résultats : amélioration de la rétention, intégration plus fluide et augmentation des revenus des événements. Les fournisseurs fournissant des calculs de retour sur investissement transparents obtiennent des contrats plus longs et des scores NPS plus élevés.

Leaders du secteur des logiciels de gestion des associations

GrowthZone

enSYNC Corporation

YourMembership

Daxko, LLC

Fonteva, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Valsoft Corporation a finalisé les acquisitions d'UnionWare et de MemberTrak, élargissant son portefeuille AMS.

- Avril 2025 : Metaps Payment a annoncé que Kaihi Pay avait dépassé 10 000 installations au Japon.

- Février 2025 : GrowthZone a reçu un investissement de Lead Edge Capital pour développer son développement de produits.

- Janvier 2025 : Cvent a déployé des assistants de rédaction basés sur l'IA et une modélisation prédictive pour les professionnels de l'événementiel.

Portée du rapport mondial sur le marché des logiciels de gestion des associations

L'étude suit les revenus accumulés grâce à la vente par abonnement des logiciels de gestion des associations à l'échelle mondiale.

Le marché des logiciels de gestion des associations est segmenté par déploiement (basé sur le cloud et sur site), taille d'organisation (grandes entreprises et PME) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| PME |

| Grandes entreprises |

| Logiciel / Plateforme |

| Services |

| Associations professionnelles / commerciales |

| Organisations à but non lucratif et ONG |

| Groupes confessionnels / caritatifs |

| Clubs sportifs et de loisirs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par taille d'organisation | PME | ||

| Grandes entreprises | |||

| Par composant | Logiciel / Plateforme | ||

| Services | |||

| Par type d'association | Associations professionnelles / commerciales | ||

| Organisations à but non lucratif et ONG | |||

| Groupes confessionnels / caritatifs | |||

| Clubs sportifs et de loisirs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des associations ?

Le marché s'élève à 2,66 milliards USD en 2026 et devrait atteindre 4,35 milliards USD d'ici 2031 à un TCAC de 10,28 %.

Quel modèle de déploiement domine le marché des logiciels de gestion des associations ?

Les plateformes basées sur le cloud détenaient 72,62 % des revenus de 2025 et se développent à un TCAC de 12,18 % car les associations privilégient la tarification par abonnement et l'accessibilité à distance.

Pourquoi les services croissent-ils plus vite que les licences logicielles ?

Les services de mise en œuvre, de migration des données et d'optimisation affichent un TCAC de 13,55 % car les associations nécessitent une expertise spécialisée pour exploiter pleinement la valeur de la plateforme.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,95 % jusqu'en 2031 grâce aux initiatives de numérisation gouvernementale, à la formation croissante d'associations et à l'engagement des membres axé sur le mobile.

Quel est l'impact de l'intelligence artificielle sur les plateformes de gestion des associations ?

Les modules d'IA tels que le score prédictif de désabonnement et les recommandations de contenu personnalisées améliorent la rétention et l'engagement, faisant de l'analytique un critère d'achat essentiel.

Dernière mise à jour de la page le: