Taille et part de marché des logiciels d'intégration cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

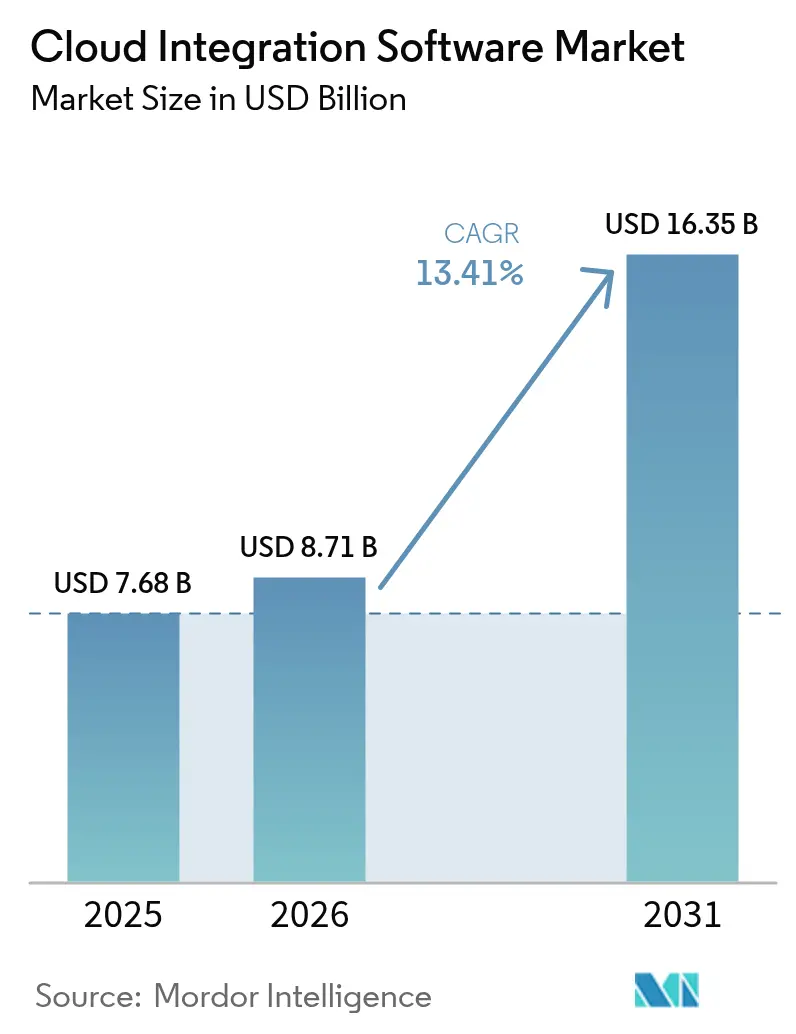

| Taille du Marché (2026) | 8.71 Milliards de dollars |

| Taille du Marché (2031) | 16.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'intégration cloud par Mordor Intelligence

La taille du marché des logiciels d'intégration cloud était évaluée à 7,68 milliards USD en 2025 et devrait croître de 8,71 milliards USD en 2026 pour atteindre 16,35 milliards USD d'ici 2031, à un CAGR de 13,41 % durant la période de prévision (2026-2031). La plupart des entreprises distribuent désormais leurs charges de travail sur au moins deux hyperscalers afin de limiter la dépendance vis-à-vis des fournisseurs tout en adaptant les profils de calcul aux besoins des cas d'usage. La croissance est amplifiée par des portefeuilles SaaS étendus qui doivent échanger des données en temps réel, par l'adoption croissante de moteurs d'analyse pilotés par les événements, et par des initiatives de modernisation industrielle qui relient les capteurs en périphérie aux plateformes d'intelligence artificielle dans le cloud. L'adoption est également favorisée par des outils low-code qui réduisent le délai de mise en valeur, ainsi que par la consolidation des fournisseurs qui regroupent la gestion des API, les pipelines de données et la gouvernance dans un seul contrat. Des obstacles tels que les contrôles transfrontaliers des données et les frais de sortie des hyperscalers poussent les fournisseurs vers des modèles de déploiement hybrides qui traitent les données sensibles localement tout en continuant à soutenir la collaboration mondiale[1]ISACA, "Souveraineté des données : risque de conformité dans un monde cloud," isaca.org.

Points clés du rapport

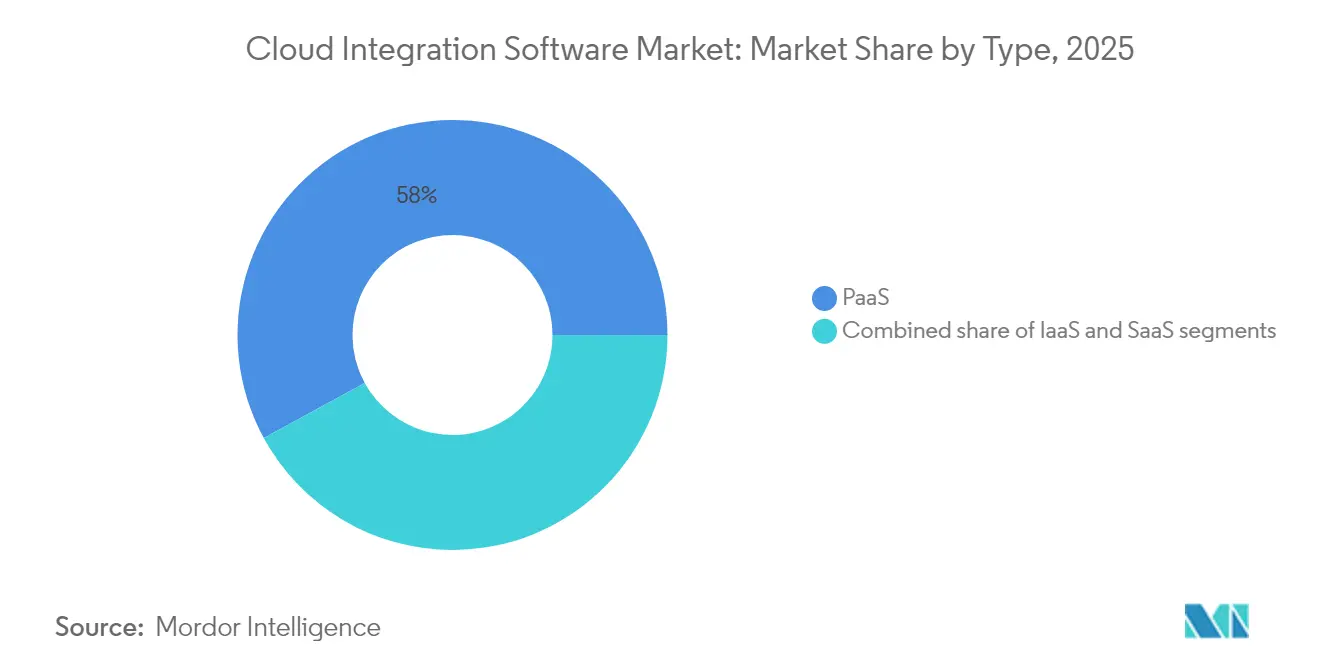

- Par type de plateforme, la Plateforme en tant que Service a détenu 57,95 % de la part de marché des logiciels d'intégration cloud en 2025 ; les plateformes d'intégration Logiciel en tant que Service devraient se développer à un CAGR de 15,12 % jusqu'en 2031.

- Par type d'intégration, l'intégration d'applications a capturé 36,45 % de la part de revenus en 2025, tandis que la gestion des API est en passe d'enregistrer le CAGR le plus rapide de 14,02 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 70,88 % de la taille du marché des logiciels d'intégration cloud en 2025, tandis que les petites et moyennes entreprises affichent le CAGR le plus élevé de 14,89 % jusqu'en 2031.

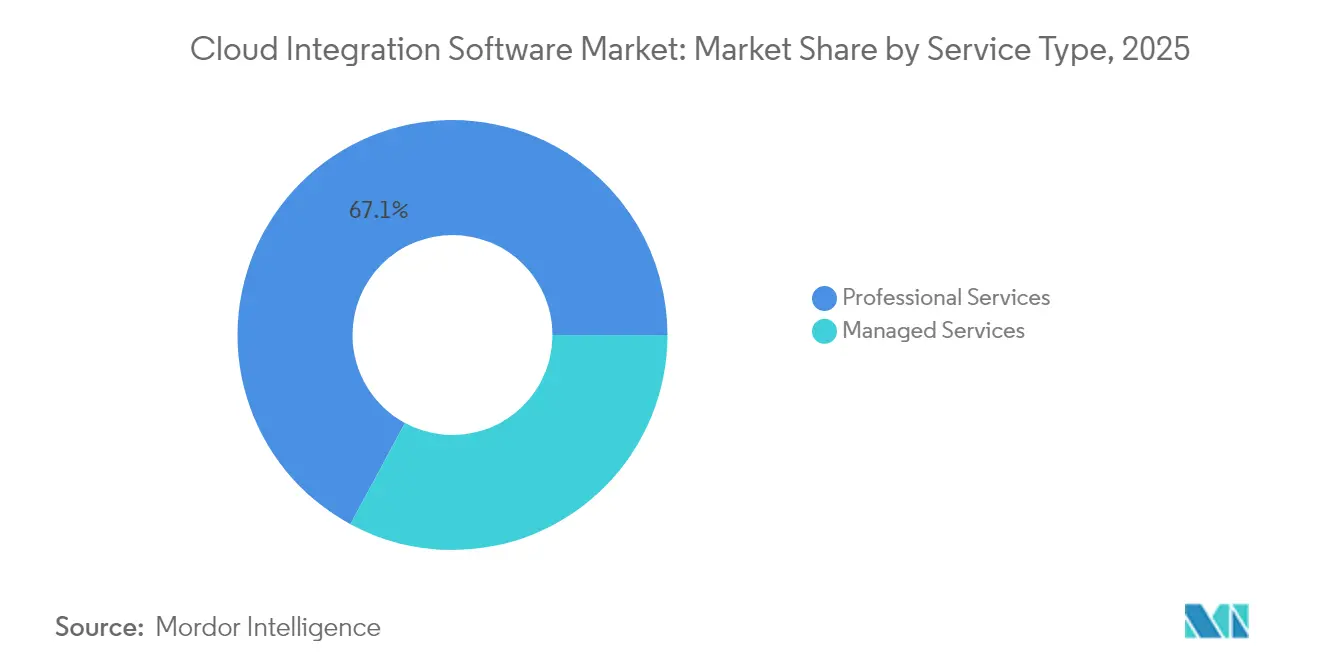

- Par type de service, les services professionnels représentaient 67,12 % de la part en 2025 ; les services gérés croîtront à un CAGR de 14,45 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI était en tête avec 22,34 % de la part de revenus en 2025 ; le secteur manufacturier devrait progresser à un CAGR de 13,72 % jusqu'en 2031.

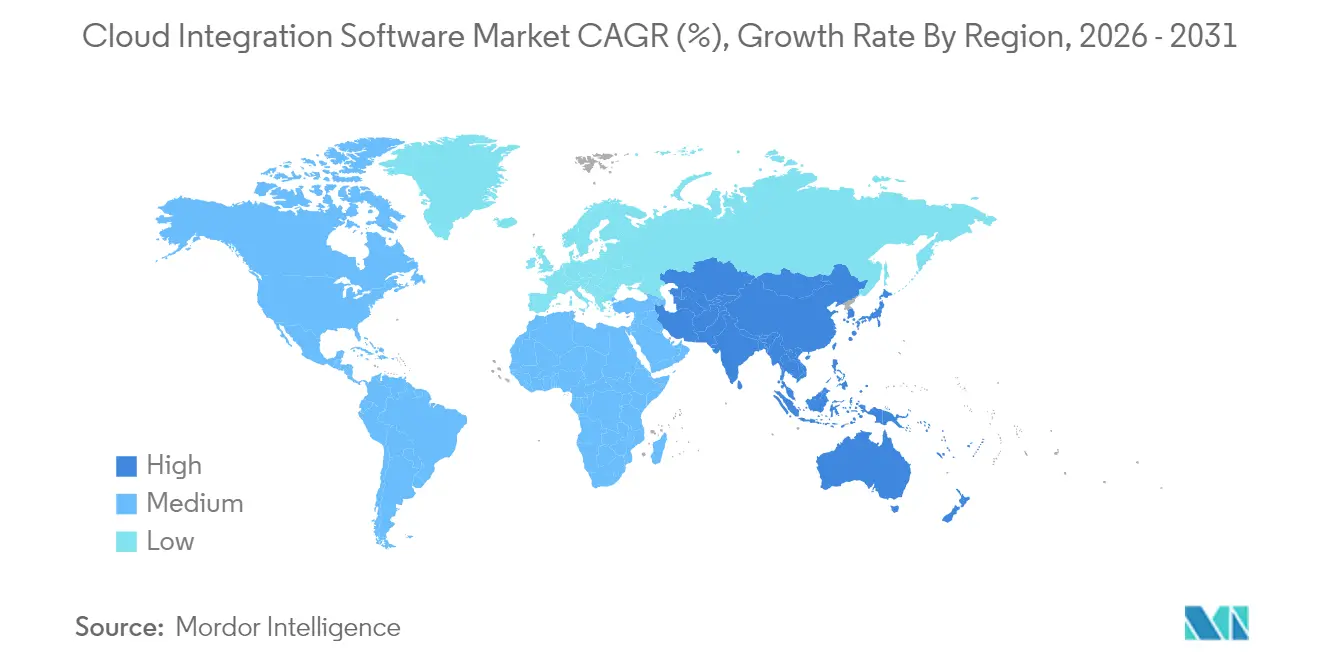

- Par géographie, l'Amérique du Nord a maintenu 36,02 % de la taille du marché des logiciels d'intégration cloud en 2025, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide de 14,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels d'intégration cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération de l'adoption multi-cloud | +3.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion incontrôlée des applications SaaS nécessitant une intégration unifiée | +2.8% | Mondial, débordement vers les marchés émergents | Court terme (≤ 2 ans) |

| Besoin d'analyses de données en temps réel et de connectivité pilotée par les API | +2.5% | Cœur Asie-Pacifique, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Architectures pilotées par les événements dans les microservices | +2.1% | Mondial, concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Orchestration de la périphérie vers le cloud pour l'Industrie 4.0 | +1.8% | Régions manufacturières : Allemagne, Chine, Japon | Long terme (≥ 4 ans) |

| Monétisation des connecteurs de places de marché (iPaaS) | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'adoption multi-cloud

Les entreprises considèrent le multi-cloud comme un levier concurrentiel plutôt que comme une police d'assurance, en associant des nœuds à forte densité de GPU à l'entraînement de l'intelligence artificielle tout en hébergeant les données réglementées dans des régions souveraines[2]Microsoft, "Modèles de conception pour les architectures multi-cloud," microsoft.com. Les hyperscalers répondent avec des services de bases de données et de réseaux inter-cloud qui réduisent la latence et suppriment les frais de sortie, stimulant la demande de plans de contrôle qui abstraient l'application des politiques entre les fournisseurs. Une gouvernance unifiée accélère l'intégration des partenaires car le chiffrement et la journalisation restent cohérents quel que soit l'endroit où les charges de travail sont déployées.

Expansion incontrôlée des applications SaaS nécessitant une intégration unifiée

Avec une entreprise moyenne qui exploite désormais plus de 360 applications SaaS, les liens point à point s'effondrent sous l'effet de l'échelle, fragmentant les données et nuisant à la conformité. Les iPaaS modernes regroupent des connecteurs préconfigurés, la cartographie des schémas et le contrôle de version afin que les équipes puissent synchroniser les enregistrements instantanément sans écrire de scripts. Les fournisseurs ajoutent en outre des places de marché d'API qui permettent aux clients de vendre des connecteurs personnalisés, transformant l'intégration d'un coût de back-office en une source de revenus supplémentaires.

Besoin d'analyses de données en temps réel et de connectivité pilotée par les API

L'analyse en continu fait évoluer l'intégration des traitements par lots nocturnes vers un traitement d'événements à la milliseconde en périphérie du réseau, où les capteurs alimentent l'inférence d'intelligence artificielle et transmettent les résultats aux tableaux de bord cloud. Les couches de gestion des API ajoutent des mécanismes de mesure et des accords de niveau de service de type produit afin que les entreprises puissent exposer leurs données aux partenaires en toute sécurité, favorisant la monétisation et une portée écosystémique plus large.

Architectures pilotées par les événements dans les microservices

Les parcs de microservices migrent des appels REST synchrones vers des bus d'événements qui mettent en mémoire tampon le trafic lors de pannes partielles, améliorant la résilience tout en réduisant le couplage. Les plateformes d'intégration livrent désormais des connecteurs Kafka et Pulsar prêts à l'emploi, permettant aux développeurs de construire visuellement la logique de routage et de mettre à l'échelle automatiquement la capacité avec des orchestrateurs de conteneurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité de la souveraineté des données et de la conformité | -2.1% | UE, Chine, marchés émergents avec des réglementations strictes | Court terme (≤ 2 ans) |

| Complexité de l'intégration héritée sur site | -1.8% | Mondial, particulièrement dans les secteurs traditionnels | Moyen terme (2 à 4 ans) |

| Hausse des frais de sortie des hyperscalers | -1.2% | Mondial, affectant les stratégies multi-cloud | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration cloud native | -0.9% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la souveraineté des données et de la conformité

La fragmentation des lois sur la confidentialité oblige les équipes à construire des pipelines spécifiques à chaque région qui maintiennent les données réglementées sur place tout en permettant des analyses mondiales. Les fournisseurs répondent avec des zones cloud souveraines et un routage basé sur des politiques, mais les audits de conformité prolongent les déploiements et font grimper les coûts opérationnels.

Complexité de l'intégration héritée sur site

Les mainframes et les intergiciels propriétaires restent essentiels dans les secteurs bancaire, de la santé et gouvernemental, mais exposent des points de terminaison API limités. Les boîtes à outils qui relient COBOL, JMS ou FTP aux flux REST modernes ou aux flux d'événements réduisent les risques lors des migrations par phases, mais exigent des compétences rares[3]IBM, "IBM étend ses capacités de conseil avec l'acquisition d'AST," ibm.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes SaaS propulsent l'intégration de nouvelle génération

La Plateforme en tant que Service a conservé 57,95 % de part en 2025 car les grandes entreprises ont besoin d'une personnalisation avancée. Pourtant, l'intégration SaaS croîtra de 15,12 % par an, grâce à une mise à l'échelle instantanée, une observabilité intégrée et une tarification par abonnement qui réduit considérablement les dépenses d'investissement. Les fournisseurs intègrent la cartographie des données basée sur l'intelligence artificielle et la détection des anomalies dans leurs couches SaaS, permettant aux développeurs citoyens de créer des flux sans code pendant que les équipes de sécurité gardent le contrôle.

Pour les secteurs réglementés, l'intégration Infrastructure en tant que Service maintient sa pertinence en ancrant les charges de travail sur des hôtes dédiés soumis à des audits stricts. Ces déploiements s'appuient souvent sur des opérateurs Kubernetes qui appliquent des modèles de politiques et répliquent les secrets entre les clusters.

Par intégration : la gestion des API accélère l'adoption des microservices

L'intégration d'applications a dominé les revenus à 36,45 % en 2025, soutenant les liaisons ERP et CRM. La gestion des API, cependant, affichera un CAGR de 14,02 % à mesure que les entreprises monétisent leurs actifs numériques et adoptent les microservices. Les passerelles sont désormais livrées avec des portails développeurs en libre-service, l'application de quotas et l'introspection de schémas, réduisant les délais d'intégration des partenaires de plusieurs mois à quelques jours.

La modernisation de l'EDI prend également de l'ampleur : les fabricants remplacent les échanges de fichiers plats par lots par des flux d'événements en temps réel qui améliorent la rotation des stocks et réduisent les ruptures de stock.

Par taille d'entreprise : les PME adoptent les solutions cloud natives

Les grandes entreprises ont capturé 70,88 % des dépenses de 2025 en raison de parcs complexes couvrant plusieurs clouds. Pourtant, les PME mènent la croissance à un CAGR de 14,89 % car les plateformes SaaS low-code suppriment les contraintes d'infrastructure et facturent par connecteur plutôt que par serveur. Les offres de services gérés séduisent davantage les entreprises aux ressources limitées en regroupant la surveillance, les correctifs et le support 24h/24 et 7j/7 dans un forfait mensuel unique.

Par type de service : les services gérés transforment les modèles de prestation

Les services professionnels représentaient 67,12 % des revenus de 2025 car le développement de connecteurs personnalisés et la gestion du changement restent essentiels pour les déploiements mondiaux. Les services gérés croîtront de 14,45 % par an à mesure que les fournisseurs proposent des contrats basés sur les résultats qui garantissent le débit et la latence tout en utilisant l'intelligence artificielle pour remédier automatiquement aux défaillances.

Par secteur d'activité des utilisateurs finaux : le secteur manufacturier propulse la transformation numérique

Le BFSI a commandé 22,34 % de la part de revenus en 2025 car le filtrage des fraudes en temps réel nécessite une fusion de données à faible latence entre les canaux. Le secteur manufacturier est en bonne voie pour un CAGR de 13,72 % à mesure que les déploiements de l'Industrie 4.0 connectent les robots en atelier aux analyses cloud pour optimiser le rendement et planifier la maintenance prédictive.

Analyse géographique

L'Amérique du Nord détenait 36,02 % de part de marché en 2025, soutenue par une expertise cloud approfondie, des régimes de flux de données permissifs et la proximité des sièges sociaux des fournisseurs qui offre un accès anticipé aux fonctionnalités de pointe. Les entreprises adoptent ici une observabilité d'intégration pilotée par l'intelligence artificielle qui corrèle les appels API, les files d'attente de messages et les pipelines de données sous un seul panneau de contrôle.

L'Asie-Pacifique est prévue pour le CAGR le plus rapide de 14,25 % jusqu'en 2031. Les programmes de cloud souverain nécessitent des plateformes hybrides capables d'appliquer la résidence des données tout en synchronisant les charges de travail de recherche et développement à l'échelle mondiale. Le déploiement rapide de la 5G et la prolifération de l'IoT en Chine, au Japon et en Corée du Sud génèrent des rafales de télémétrie qui doivent être nettoyées en périphérie avant d'être archivées dans des lacs de données centraux.

L'Europe conserve une part significative en raison de mandats stricts en matière de confidentialité qui mettent l'accent sur les journaux d'audit, les flux de consentement et la traçabilité immuable des données. La prochaine loi sur la résilience opérationnelle numérique poussera les institutions financières à adopter des architectures de diffusion d'événements capables de survivre aux défaillances à point unique.

Paysage concurrentiel

Les cinq principaux fournisseurs — Salesforce (MuleSoft), Oracle, Informatica, SAP et Boomi — commandent conjointement 57,7 % des revenus, signalant une concentration modérée. Les acteurs établis se différencient par la cartographie assistée par l'intelligence artificielle, la gouvernance unifiée et l'étendue des connecteurs préconfigurés. Les perturbateurs comme SnapLogic et Workato se concentrent sur les développeurs citoyens, en intégrant des assistants d'intelligence artificielle générative qui génèrent automatiquement des pipelines à partir d'invites en langage naturel.

La consolidation stratégique s'accélère : l'acquisition d'Informatica par Salesforce pour 8 milliards USD fusionne la connectivité pilotée par les API avec la gouvernance des données d'entreprise, tandis que l'acquisition de spécialistes de l'intégration par IBM approfondit sa portée dans le secteur public. Les fournisseurs investissent désormais dans des environnements d'exécution légers pour le déploiement en périphérie et dans des tableaux de bord d'optimisation des coûts intégrés qui conseillent sur le dimensionnement approprié des instances pour freiner l'inflation des dépenses cloud.

Leaders du secteur des logiciels d'intégration cloud

Microsoft Corporation

Oracle Corporation

Informatica Corporation

SAP SE

TIBCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Salesforce a finalisé son acquisition d'Informatica pour 8 milliards USD, créant la plateforme d'intégration de données et d'applications la plus complète du secteur, combinant la connectivité pilotée par les API de MuleSoft avec les capacités de gestion des données d'entreprise d'Informatica pour soutenir les agents d'intelligence artificielle autonomes.

- Avril 2025 : Oracle a annoncé des partenariats avec Google Cloud et OpenAI, permettant un déploiement transparent des charges de travail sur les plateformes cloud sans frais de transfert de données, tout en fournissant des services Oracle Database directement au sein des centres de données Google Cloud pour soutenir l'entraînement et le déploiement de modèles d'intelligence artificielle.

- Mars 2025 : Oracle a intégré la plateforme logicielle NVIDIA AI Enterprise dans l'ensemble de l'infrastructure Oracle Cloud, offrant l'accès à plus de 160 outils d'intelligence artificielle et microservices NIM tout en garantissant la conformité aux réglementations locales pour les déploiements cloud souverains.

- Février 2025 : Salesforce et Google Cloud ont élargi leur partenariat pour fournir des agents d'intelligence artificielle autonomes qui collaborent entre les applications Salesforce Customer 360 et Google Workspace, permettant une utilisation bidirectionnelle des données entre Google BigQuery et Salesforce sans duplication de données.

- Janvier 2025 : IBM a acquis Applications Software Technology pour renforcer l'expertise Oracle Cloud destinée aux clients du secteur public, dans le cadre de la stratégie de l'entreprise consistant à acquérir des capacités de conseil spécialisées pour soutenir les initiatives de transformation numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des logiciels d'intégration cloud comprend toute plateforme sous licence ou par abonnement permettant aux flux de données, d'applications, d'API, de processus et B2B/EDI de circuler de manière transparente entre les charges de travail cloud publiques, privées ou hybrides et les systèmes sur site. Le périmètre couvre les plateformes d'intégration en tant que service (iPaaS) prépackagées, les suites d'intégration de données cloud et les intergiciels low-code qui fournissent des fonctions de transformation, de mappage, de surveillance et de gouvernance via un environnement d'exécution géré.

Les exclusions du périmètre comprennent les outils vendus uniquement pour la sauvegarde/synchronisation unidirectionnelle, le code de services professionnels sur mesure et les appliances ESB purement sur site qui ne sont pas incluses.

Aperçu de la segmentation

- Par type

- PaaS

- IaaS

- SaaS

- Par intégration

- Intégration d'applications

- Intégration de données

- Gestion des API

- Intégration et orchestration des processus

- Intégration B2B/EDI

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par type de service

- Services professionnels

- Services gérés

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Éducation

- Santé et sciences de la vie

- Secteur manufacturier

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les informations ont été affinées grâce à des entretiens et des enquêtes menés auprès de DSI, d'architectes d'intégration, de responsables des achats cloud et de fournisseurs de services gérés en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier le nombre moyen de licences utilisateurs, les pics d'appels API, les évolutions de licences vers une tarification basée sur les événements, ainsi que les obstacles liés à la résidence des données, nous permettant de vérifier les hypothèses issues des données secondaires.

Recherche documentaire

Nos analystes ont débuté par un travail documentaire structuré cartographiant l'ensemble des déploiements cloud et des points de contact d'intégration. Des sources publiques telles que les tableaux de dépenses TIC du US Bureau of Labor Statistics, les enquêtes d'adoption du cloud d'Eurostat, les portails de données ouvertes de Gartner, les indices de prix TIC de l'OCDE et des associations sectorielles comme la Cloud Native Computing Foundation ont fourni des signaux de référence sur les volumes et les prix. Les rapports 10-K, S-1 et les conférences téléphoniques sur les résultats des entreprises ont permis de clarifier la facturation des fournisseurs, tandis que les analyses de brevets de Questel et les traces d'expédition de Volza ont mis en évidence les choix d'architecture émergents. Cet ensemble a constitué le socle de travail ; il est illustratif plutôt qu'exhaustif, de nombreuses sources supplémentaires ayant alimenté la validation.

Dimensionnement du marché et prévisions

Une approche descendante part du nombre de charges de travail cloud en entreprise et des dépenses SaaS régionales, puis les aligne sur les ratios de pénétration de l'intégration et les prix de vente moyens pondérés. Les agrégations fournisseurs, les vérifications auprès des canaux de distribution et les examens d'échantillons de factures servent de contre-vérifications ascendantes sélectives pour ancrer les totaux. Les variables clés suivies comprennent : 1) le nombre d'applications SaaS par entreprise, 2) la part des charges de travail multi-cloud, 3) les fourchettes de prix des abonnements iPaaS annuels, 4) les volumes moyens mensuels d'appels API et 5) les frais de sortie de données cloud. Une régression multivariée sur ces facteurs, suivie d'une analyse de scénarios pour les chocs macroéconomiques, génère la courbe 2025-2030. Les lacunes de données dans les zones géographiques plus petites sont comblées par des indicateurs proxy tels que la bande passante internet par habitant et la population de développeurs.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux références tierces et aux séries historiques ; les anomalies déclenchent une escalade vers les analystes avant validation. Mordor effectue une actualisation tous les 12 mois, avec des révisions intermédiaires lorsque des opérations de M&A significatives ou des changements réglementaires surviennent, et une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les logiciels d'intégration cloud est fiable

Les estimations publiées par les cabinets d'études divergent souvent car chacun choisit des périmètres de marché, des hypothèses de coûts et des calendriers d'actualisation qui lui sont propres. Les acheteurs méritent une clarté sur ces facteurs d'écart.

Des différences clés apparaissent lorsque certaines études intègrent les revenus de conseil en intégration dans les logiciels, limitent les calculs à une seule région ou appliquent des points de prix uniformes qui ignorent les niveaux de consommation. Le modèle de Mordor rapporte les revenus logiciels uniquement, applique des ASP spécifiques à chaque zone géographique et s'appuie sur un cycle d'actualisation annuel ; ces garde-fous réduisent les risques de surestimation ou de sous-estimation.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,68 Md USD (2025) | Mordor Intelligence | - |

| 3,66 Md USD (2023) | Global Consultancy A | périmètre géographique plus restreint et exclusion des modules de gestion des API |

| 10,47 Md USD (2024) | Industry Portal B | regroupe les services d'intégration et utilise les prix catalogue sans ajustements par niveaux d'utilisation |

En résumé, en alignant un périmètre clairement défini avec une collecte de données à méthodes mixtes et une cadence d'actualisation annuelle, Mordor Intelligence offre aux décideurs une base de référence équilibrée et transparente qu'ils peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente le CAGR de 13,41 % attendu pour les logiciels d'intégration cloud ?

Les entreprises doivent unifier les données dans des environnements multi-cloud, gérer des portefeuilles SaaS en croissance rapide et prendre en charge des analyses en temps réel en périphérie du réseau, ce qui stimule une croissance soutenue à deux chiffres.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes d'intégration basées sur le SaaS se développent à un CAGR de 15,12 % car elles offrent une mise à l'échelle clé en main, des outils low-code et une tarification par abonnement alignée sur les budgets opérationnels.

Comment les lois sur la souveraineté des données influencent-elles la stratégie d'intégration ?

Les entreprises adoptent des modèles hybrides qui maintiennent les données sensibles à l'intérieur des frontières nationales tout en synchronisant les informations anonymisées à l'échelle mondiale, augmentant ainsi la demande de routage piloté par les politiques et de zones cloud souveraines.

Quelle région présente le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 14,25 %, soutenu par les programmes de cloud souverain, le déploiement de la 5G et les investissements dans l'IoT industriel.

Pourquoi les services gérés gagnent-ils en popularité ?

Les contrats de services gérés basés sur les résultats transfèrent la surveillance et la remédiation aux fournisseurs, réduisent les temps d'arrêt et permettent aux entreprises de se concentrer sur l'innovation plutôt que sur la maintenance de l'infrastructure.

Dernière mise à jour de la page le: