Taille et part du marché du podcasting

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.65 Milliards de dollars |

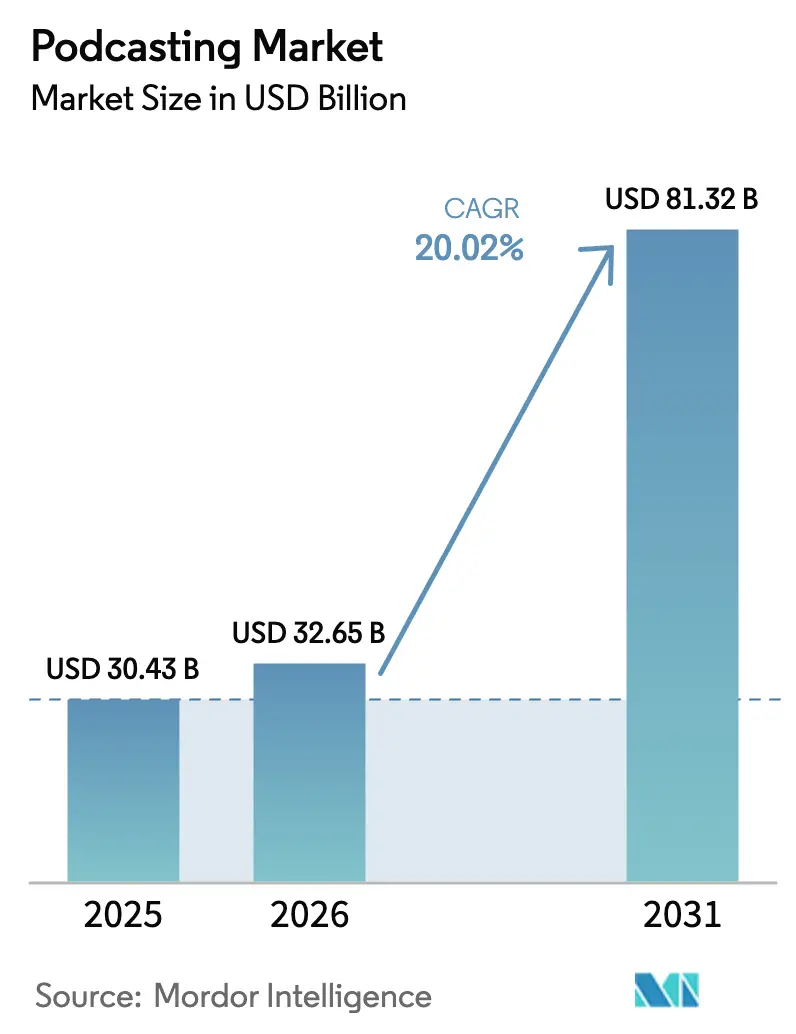

| Taille du Marché (2031) | 81.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.02% CAGR |

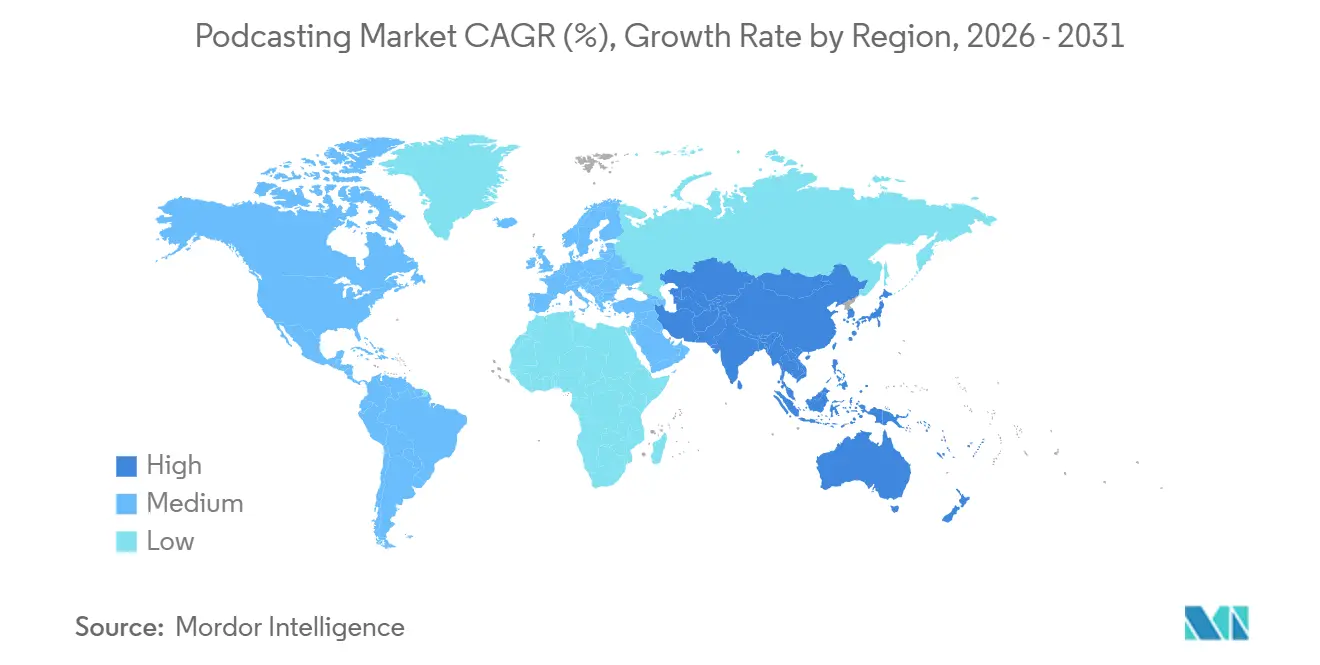

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du podcasting par Mordor Intelligence

La taille du marché du podcasting devrait s'étendre de 30,43 milliards USD en 2025 et 32,65 milliards USD en 2026 à 81,32 milliards USD d'ici 2031, enregistrant un TCAC de 20,02 % entre 2026 et 2031. Cette croissance robuste reflète la migration des budgets de la télévision linéaire vers les podcasts vidéo, le déploiement rapide des infrastructures publicitaires audio programmatiques, et l'intégration croissante des podcasts dans les écosystèmes d'enceintes connectées et de télévisions connectées. L'économie des plateformes évolue en faveur des créateurs qui proposent à la fois de l'audio et de la vidéo, car des CPM vidéo plus élevés augmentent les revenus globaux par épisode et diversifient le risque de distribution. La demande des annonceurs augmente également, les outils d'insertion dynamique d'annonces permettant aux marques de cibler les auditeurs par zone géographique, appareil et tranche horaire, tout en préservant l'authenticité des lectures par l'animateur. Du côté de l'offre, une meilleure efficacité de compression et des outils d'édition en nuage réduisent les coûts de production, encourageant davantage de créateurs à lancer des émissions sérialisées qui fidélisent les audiences d'une saison à l'autre.

Principaux enseignements du rapport

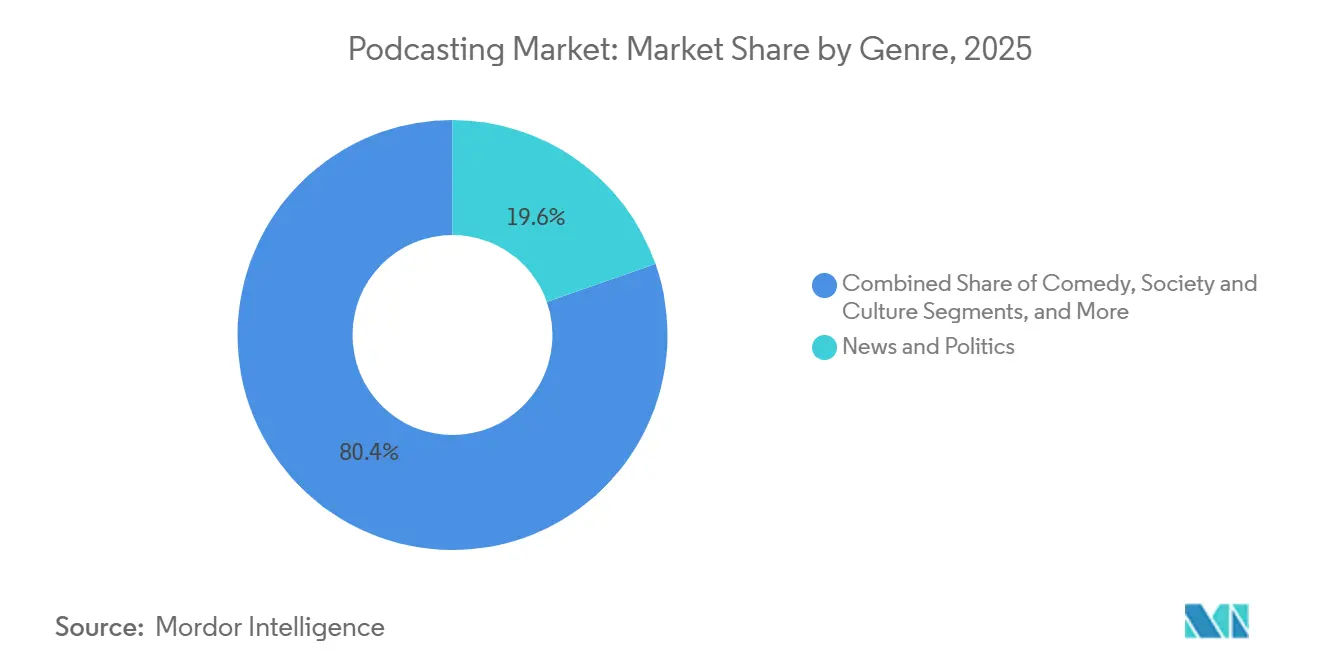

- Par genre, les actualités et la politique ont dominé avec une part de revenus de 19,63 % en 2025, tandis que le crime réel progresse à un TCAC de 20,62 % jusqu'en 2031.

- Par format, les émissions d'interview détenaient 33,57 % de la part du marché du podcasting en 2025, tandis que les formats narratifs et de narration devraient croître à un TCAC de 20,88 % jusqu'en 2031.

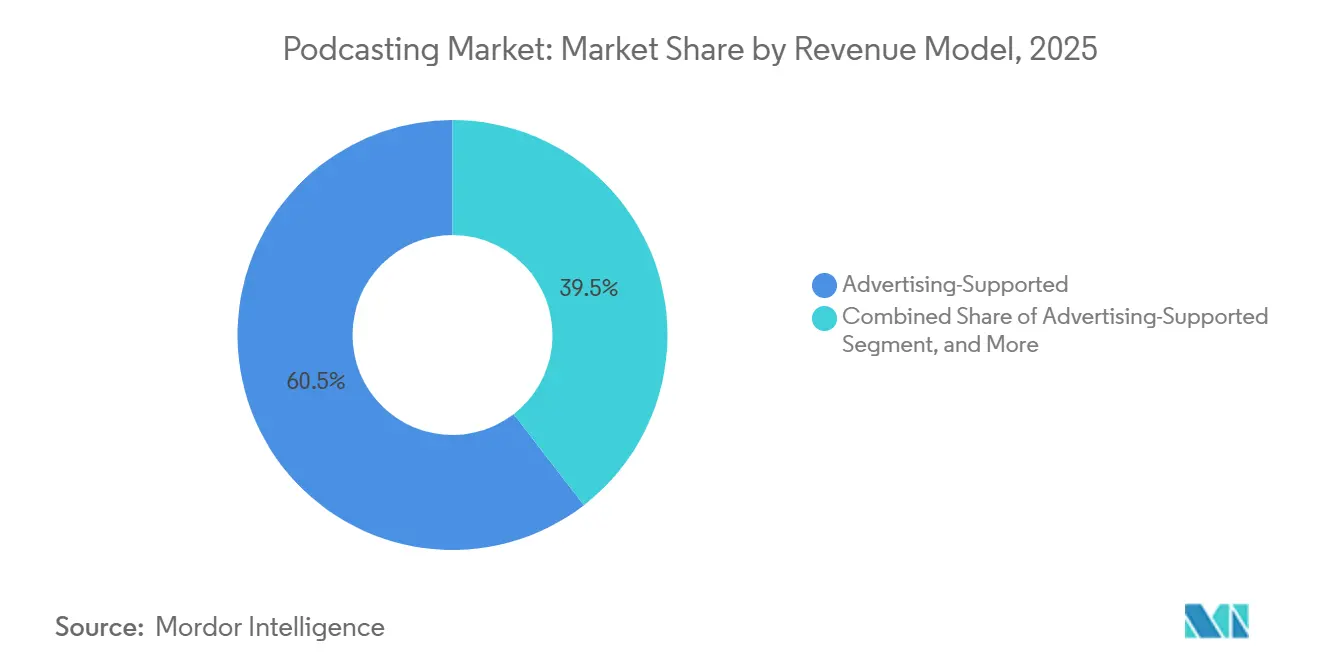

- Par modèle de revenus, la publicité représentait 60,47 % de la taille du marché du podcasting en 2025, mais les abonnements devraient se développer à un TCAC de 20,41 % sur la période 2026-2031.

- Par appareil, les smartphones ont capté 62,71 % des heures d'écoute en 2025, mais les enceintes connectées devraient progresser à un TCAC de 21,02 % jusqu'en 2031.

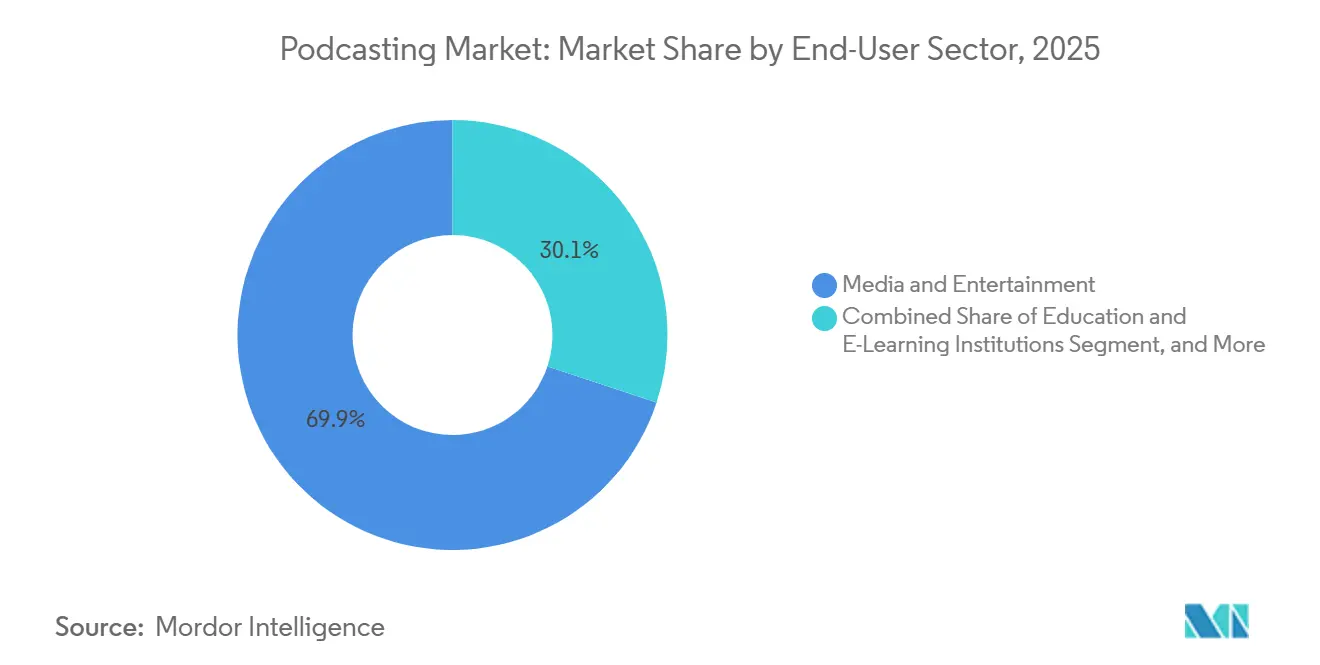

- Par secteur d'utilisation final, les médias grand public et le divertissement représentaient 69,91 % de la taille du marché du podcasting en 2025, tandis que les entreprises et les sociétés progressent à un TCAC de 21,09 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 45,61 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du podcasting

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Monétisation croissante des podcasts vidéo sur YouTube et les plateformes de télévision connectée | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénétration de l'achat programmatique d'annonces audio dépassant 35 % en Amérique du Nord | +3.8% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des enceintes connectées dans les foyers de la génération Z, notamment aux États-Unis et au Royaume-Uni | +2.9% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pivot des communications d'entreprise vers les podcasts de marque dans les multinationales d'Asie-Pacifique | +2.6% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de podcasts en langue locale en Amérique du Sud | +2.4% | Amérique du Sud, avec le Brésil et l'Argentine en tête | Moyen terme (2 à 4 ans) |

| Compression des épisodes mobiles sous 30 Mo améliorant la portée en Asie émergente | +1.9% | Marchés émergents d'Asie-Pacifique, parties de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Monétisation croissante des podcasts vidéo sur YouTube et les plateformes de télévision connectée

Les podcasts vidéo détournent les budgets des marques de la télévision hertzienne, les annonceurs suivant les jeunes téléspectateurs en ligne. Le tournage en haute définition coûte désormais une fraction du prix d'un studio télévisé, permettant aux créateurs d'atteindre des CPM proches de 35 USD, soit presque le double des tarifs audio traditionnels.[1]Interactive Advertising Bureau, « Rapport sur les revenus publicitaires des podcasts 2024 », iab.com Roku et Amazon Fire TV font état d'une croissance à deux chiffres des heures de visionnage de podcasts, prouvant que les audiences du salon traitent les épisodes de longue durée comme des chaînes câblées de niche. Les créateurs bénéficient d'une double monétisation, car le même contenu est diffusé en audio sur Spotify et Apple Podcasts tout en ajoutant des inventaires vidéo pré-roll et mid-roll sur YouTube. À mesure que davantage d'animateurs enregistrent en format 16:9, le marché du podcasting approfondit sa concurrence avec le divertissement longue durée de YouTube sans abandonner la distribution basée sur RSS.

Pénétration de l'achat programmatique d'annonces audio dépassant 35 % en Amérique du Nord

L'achat automatisé d'annonces simplifie le placement de podcasts pour les responsables de marque habitués aux campagnes display et de recherche.[2]Sirius XM Holdings Inc., « Transcription de l'appel aux résultats du T4 2024 », investor.siriusxm.com Les plateformes côté demande et côté offre intègrent désormais l'inventaire des podcasts dans des tableaux de bord omnicanaux, permettant aux agences d'optimiser la fréquence en temps réel. L'insertion dynamique d'annonces associe les messages aux profils des auditeurs, améliorant les taux de conversion par rapport aux spots lus par l'animateur à durée indéterminée. Les créateurs indépendants accèdent aux places de marché en libre-service sur Acast et Megaphone, qui démocratisent la demande publicitaire premium auparavant réservée au top 10. Alors que l'Europe applique un ciblage conforme au RGPD et que l'Asie-Pacifique déploie des échanges similaires, la part programmatique mondiale devrait dépasser le niveau de référence de l'Amérique du Nord, augmentant ainsi les revenus globaux du marché du podcasting.

Adoption croissante des enceintes connectées dans les foyers de la génération Z

Les enceintes connectées intègrent les podcasts dans la vie quotidienne ambiante, remplaçant la radio pendant la cuisine, le ménage et les routines du coucher. Les commandes vocales réduisent les frictions liées à la découverte, de sorte que les auditeurs écoutent davantage d'émissions et passent plus de temps dans chaque session. Amazon rapporte que les demandes de podcasts via Alexa ont augmenté de 41 % en 2024, stimulées par des promotions croisées au sein d'Amazon Music.[3]Amazon.com Inc., « Rapport 2024 sur les appareils et services », amazon.com Comme les enceintes connectées occupent souvent des espaces communs, elles exposent les non-auditeurs aux podcasts, élargissant indirectement l'audience adressable. Les fabricants de matériel regroupent l'accès aux podcasts avec des abonnements musicaux, brouillant les frontières des services et renforçant la fidélité à l'écosystème qui soutient une tarification premium.

Pivot des communications d'entreprise vers les podcasts de marque dans les multinationales d'Asie-Pacifique

Les entreprises déploient des podcasts pour contourner la fatigue des e-mails et l'encombrement des réseaux sociaux, tout en offrant à la direction une voix humaine. Au Japon, plus de la moitié des entreprises du Nikkei 225 diffusent désormais régulièrement des séries de podcasts mettant en vedette des animateurs de la direction qui discutent des agendas ESG. Les grands groupes technologiques indiens emboîtent le pas, en formulant des récits de recrutement et d'innovation pour les employés potentiels. Les émissions de marque bénéficient de taux d'écoute jusqu'au bout élevés, en moyenne 68 %, comparés aux faibles taux d'ouverture des newsletters. Comme les coûts de production restent bien inférieurs à ceux de la vidéo, les podcasts d'entreprise promettent un retour sur investissement positif, surtout lorsqu'ils sont réutilisés sur les intranets, LinkedIn et les appels aux investisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts accrus de modération des contenus dans le contexte des réglementations sur la désinformation en Europe | -2.1% | Europe, avec des retombées au Royaume-Uni après le Brexit | Court terme (≤ 2 ans) |

| Faible pénétration d'Internet en voiture limitant l'audience en Afrique | -1.8% | Afrique subsaharienne, parties de l'Afrique du Nord | Long terme (≥ 4 ans) |

| Gestion fragmentée des droits pour les licences de podcasts transfrontaliers | -1.5% | Mondial, particulièrement aigu en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Structures de commissions des boutiques Apple et Spotify pénalisant les créateurs indépendants | -1.3% | Mondial, impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts accrus de modération des contenus dans le contexte des réglementations sur la désinformation en Europe

La loi sur les services numériques et la loi européenne sur la liberté des médias obligent les plateformes à recruter des modérateurs, à déployer des filtres d'intelligence artificielle et à publier des rapports de transparence, ajoutant des coûts de conformité annuels compris entre 50 000 et 200 000 EUR (53 000 à 212 000 USD) pour les hébergeurs de taille moyenne. Les petits prestataires peinent à absorber ces dépenses, ce qui entraîne des sorties ou des fusions qui réduisent le choix des créateurs. Les dispositions extraterritoriales signifient que même les entreprises non européennes doivent désigner des représentants légaux, ce qui décourage l'expansion transfrontalière. Les créateurs réagissent en s'autocensurant sur des sujets controversés risquant d'être supprimés, ce qui pourrait diluer la diversité des contenus. Il en résulte une croissance des revenus européens plus lente que dans les autres régions développées.

Faible pénétration d'Internet en voiture limitant l'audience en Afrique

Seulement 18 % des véhicules d'Afrique subsaharienne disposent d'un système d'infodivertissement connecté, contre 67 % en Amérique du Nord. L'écoute pendant les trajets domicile-travail représente 42 % des heures de podcast dans les marchés matures, de sorte que le manque d'accès en voiture limite la consommation africaine. Les données mobiles restent coûteuses — 2,78 USD par gigaoctet au Nigeria — ce qui freine le streaming lors des longs trajets. Les téléchargements hors ligne aident les élites urbaines mais ne se généralisent pas aux populations rurales. La faible audience décourage à son tour les annonceurs et les créateurs locaux, renforçant le fossé de connectivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par genre : le crime réel sérialisé accélère l'engagement

Le crime réel a capté l'air du temps avec des récits profondément sérialisés qui transforment les auditeurs occasionnels en cohortes de binge-listening et en abonnés premium. Le TCAC de 20,62 % du segment reflète les investissements croissants des studios dans des enquêtes multi-saisons et des drames judiciaires, souvent déclinés en documentaires ou en contrats d'édition. Des CPM moyens de 42 USD valident l'appétit des annonceurs pour des audiences très engagées. Bien que les actualités et la politique conservent la plus grande part du marché du podcasting, la croissance de l'audience y stagne à mesure que le clivage partisan fragmente l'écoute habituelle. Les contenus de comédie, de sport et de société restent dynamiques mais font face à une concurrence plus vive de la part des plateformes de vidéos courtes.

Les annonceurs tels que les applications fintech et les marques de vente directe aux consommateurs privilégient le crime réel en raison de taux d'écoute jusqu'au bout élevés et d'une démographie à prédominance féminine. Des studios comme Wondery et Parcast publient des localisations internationales, soutenant la croissance multilingue en Amérique du Sud et en Europe. Pendant ce temps, les techniques narratives de style documentaire se répandent dans les genres affaires, technologie et santé, élevant les standards de production globaux sur le marché du podcasting. La diversification des styles narratifs élargit la portée au-delà des segments des premiers adoptants et stabilise la valeur à vie pour les créateurs.

Par format : la production narrative rivalise avec les séries en streaming

Les émissions narratives et de narration progressent à un TCAC de 20,88 %, dépassant le format interview en termes de croissance de l'audience. Les investissements dans les salles d'auteurs, les artistes de bruitage et les partitions sous licence élèvent les valeurs de production à une qualité proche de celle des livres audio. Les annonceurs récompensent la réduction du saut d'annonces par des hausses de CPM mid-roll supérieures à 25 %, renforçant le positionnement premium du format. Les podcasts d'interview dominent toujours le volume de production en raison de leurs faibles coûts de mise en place et de la facilité des sorties hebdomadaires, soutenant un inventaire publicitaire stable pour le marché du podcasting dans son ensemble.

Les formats hybrides mêlent panels en direct et arcs narratifs scénarisés, une structure populaire sur YouTube où les repères visuels amplifient l'engagement. Les monologues solo s'adressent aux leaders d'opinion proposant des analyses de type master class, tandis que les émissions de panel conversationnel exploitent le chat de l'audience lors des diffusions en direct pour faire émerger des questions générées par les utilisateurs. Dans tous les formats, les créateurs capturent de plus en plus la vidéo en 4K simultanément avec l'audio, maximisant la distribution sur les applications de podcast, YouTube et les chaînes de télévision connectée.

Par modèle de revenus : les abonnements stabilisent les flux de trésorerie

La publicité reste la principale source de revenus, mais les modèles d'abonnement progressent à un TCAC de 20,41 % à mesure que les créateurs recherchent des revenus prévisibles et des expériences sans publicité pour leur audience. Les abonnements Apple Podcasts et les niveaux Patreon permettent aux fans de débloquer des épisodes bonus, un accès anticipé et des remises sur la marchandise. Des taux de conversion compris entre 3 et 8 % des auditeurs gratuits soutiennent un flux de trésorerie régulier, protégeant les créateurs des fluctuations de CPM liées aux cycles macroéconomiques du marketing.

Les plateformes de financement participatif et de dons conviennent aux émissions de passionnés et aux organisations à but non lucratif qui valorisent le soutien communautaire plutôt que l'échelle. Les séries sponsorisées par des entreprises contournent entièrement la monétisation traditionnelle, car les marques financent la production en échange du contrôle éditorial et de l'intégration de la marque, un modèle qui gagne du terrain dans les communications d'entreprise en Asie-Pacifique. Au total, la diversification croissante des sources de revenus réduit les risques et soutient l'expansion durable du marché du podcasting.

Par appareil : les enceintes connectées amplifient l'écoute ambiante

Les enceintes connectées enregistrent la croissance la plus rapide avec un TCAC de 21,02 %, les assistants vocaux guidant les auditeurs dans la découverte et la lecture. Alexa et Google Assistant proposent des recommandations de podcasts en même temps que les bulletins météo et les commandes de maison connectée. Les demandes d'épisodes pendant la cuisine, le ménage et les routines du coucher représentent plus de la moitié de l'utilisation des podcasts sur enceintes connectées, complétant l'écoute pendant les trajets sur smartphones.

Les smartphones dominent toujours avec une part de 62,71 %, mais la croissance ralentit à mesure que la pénétration atteint son pic dans les marchés développés. Le streaming sur télévision connectée introduit une expérience de visionnage détendu qui reconditionne les épisodes de longue durée en divertissement du soir, augmentant la diversité de l'inventaire publicitaire. Les appareils portables soutiennent des scénarios de niche tels que le suivi de la condition physique, où des émissions motivationnelles courtes offrent des sessions à fort engagement et orientent les utilisateurs vers des niveaux d'abonnement premium.

Par secteur d'utilisation final : les entreprises adoptent la narration audio

Les entreprises et les sociétés mènent la croissance avec un TCAC de 21,09 %, utilisant des podcasts internes et externes pour communiquer leur stratégie, perfectionner leurs employés et renforcer leur autorité de marque. Des taux d'écoute jusqu'au bout élevés et de faibles coûts de production convainquent les équipes de direction d'allouer des budgets autrefois réservés aux vidéos de réunions générales. Les médias grand public et le divertissement ancrent toujours la demande, mais l'engagement plafonne à mesure que les bibliothèques de contenus saturent le temps d'écoute disponible.

Les établissements d'enseignement adoptent les podcasts comme outils d'apprentissage asynchrone, intégrant des épisodes dans les programmes de cours de langues et de développement professionnel. Les organisations à but non lucratif et gouvernementales déploient des séries pour des messages de santé publique et d'éducation civique, capitalisant sur l'intimité de la voix pour instaurer la confiance. Cette diversification des utilisateurs finaux protège le marché du podcasting des baisses cycliques des revenus publicitaires et répartit la croissance sur plusieurs modèles de financement.

Analyse géographique

L'Amérique du Nord a généré 45,61 % des revenus de 2025, portée par l'audio programmatique, qui représente plus d'un tiers des budgets publicitaires numériques et les oriente vers l'inventaire des podcasts. Les États-Unis restent l'épicentre grâce à une large base d'annonceurs et à une infrastructure DSP-SSP mature. Le Canada et le Mexique ajoutent une croissance bilingue, tirant parti des contenus anglais-espagnol et anglais-français pour étendre la portée des campagnes. La forte adoption des enceintes connectées intègre les podcasts dans les routines domestiques, augmentant les heures d'écoute moyennes par utilisateur et soutenant des CPM premium.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 21,25 % jusqu'en 2031. Les entreprises japonaises sont à l'avant-garde des podcasts de marque mettant en vedette des animateurs de direction, tandis que l'Inde et la Chine diffusent l'adoption via les effectifs technologiques et les formats d'épisodes courts adaptés aux navetteurs. Les 280 millions d'utilisateurs mensuels de Ximalaya en Chine illustrent le potentiel des plateformes hybrides livre audio-podcast. En Asie du Sud-Est, les contraintes de bande passante mobile sont atténuées par la compression d'épisodes sous 30 Mo, élargissant la portée aux villes secondaires et aux districts ruraux disposant de forfaits de données abordables.

L'Europe connaît une croissance plus lente en raison de la charge de conformité liée à la loi sur les services numériques, qui augmente les coûts d'exploitation pour les hébergeurs de taille moyenne. L'Allemagne est en tête de la consommation dans le crime réel et le journalisme d'investigation, tandis que le Royaume-Uni excelle dans la comédie et les formats de panel. L'Amérique du Sud connaît un essor porté par la langue, les séries en espagnol et en portugais triplant leur production au Brésil et en Argentine. Des marchés du Moyen-Orient comme les Émirats arabes unis pilotent des incubateurs de podcasts soutenus par le gouvernement, mais l'adoption se concentre dans les zones urbaines à forte utilisation de smartphones. L'Afrique est à la traîne car seulement 18 % des véhicules disposent d'une connectivité en voiture et les prix des données mobiles restent élevés, limitant la tranche horaire qui ailleurs alimente une écoute soutenue.

Paysage concurrentiel

Apple, Spotify et Amazon ancrent la distribution en regroupant les podcasts dans des écosystèmes matériels omniprésents et d'abonnement. Apple préinstalle son application Podcasts sur plus de deux milliards d'appareils actifs, assurant une découverte par défaut pour les nouveaux auditeurs. Spotify a investi plus d'un milliard USD dans des séries exclusives et des technologies d'hébergement, intégrant Anchor et Megaphone pour capturer l'intégralité de la chaîne de valeur, de la création à la monétisation. Amazon exploite les avantages Prime pour diffuser les titres Wondery dans Audible et Amazon Music, transformant les podcasts en outils de fidélisation des abonnés.

Les plateformes indépendantes restent pertinentes car les créateurs recherchent des partages de revenus flexibles et des environnements sûrs pour les marques. Acast étend ses services d'hébergement en marque blanche et d'insertion dynamique d'annonces à l'échelle mondiale, entrant en Inde et au Brésil en 2024 avec des équipes de vente localisées. Les subventions de Libsyn aux podcasteurs émergents diversifient les genres de contenu et cultivent la fidélité parmi les voix sous-représentées. La concurrence technologique se concentre sur la personnalisation par intelligence artificielle, la traduction automatique et le clonage vocal qui localisent les annonces sans ré-enregistrement, comme en témoigne le pilote multilingue lancé par Spotify en 2024.

La réglementation façonne la rivalité, notamment en Europe où le respect des exigences de transparence devient un argument de vente pour les clients entreprises. Les hébergeurs plus petits qui manquent de budgets de conformité s'associent à des réseaux plus grands ou leur vendent, consolidant modestement le marché du podcasting tout en laissant encore de la place aux entrants axés sur des niches. Dans l'ensemble, le pouvoir de marché est diffus entre les géants de la distribution, les studios de production, les intermédiaires de monétisation et les fournisseurs d'analyses, tous en course pour fidéliser les communautés de créateurs et les budgets des annonceurs.

Leaders du secteur du podcasting

Audible (Amazon.com Inc.)

Apple Inc.

Google LLC

Storytel AB

Spotify AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Spotify a annoncé l'extension de sa fonctionnalité de traduction vocale alimentée par l'intelligence artificielle à 12 langues supplémentaires, dont le mandarin, l'hindi et l'arabe, permettant aux créateurs d'atteindre des audiences internationales sans ré-enregistrer leurs épisodes.

- Février 2026 : Apple a intégré la prise en charge de l'audio spatial pour les podcasts sur Apple Podcasts et Apple Music, tirant parti de son écosystème matériel AirPods Pro et AirPods Max pour différencier l'expérience d'écoute.

- Février 2025 : Spotify a annoncé un partenariat pluriannuel avec Joe Rogan pour prolonger « The Joe Rogan Experience » exclusivement sur sa plateforme jusqu'en 2028, pour une valeur estimée à 250 millions USD.

- Janvier 2025 : Apple a lancé Podcasts Connect 2.0, un tableau de bord créateur repensé intégrant des analyses en temps réel, la gestion des abonnements et des fonctionnalités de messagerie directe aux auditeurs.

Portée du rapport mondial sur le marché du podcasting

Un podcast est un support audio (et parfois vidéo) pour du contenu créatif. Les créateurs de podcasts téléchargent des épisodes, qui sont téléchargés par les auditeurs et écoutés sur leurs appareils mobiles ou leurs ordinateurs.

Le rapport sur le marché du podcasting est segmenté par genre (actualités et politique, comédie, société et culture, crime réel, sport, éducation, santé et bien-être, technologie, affaires et finance, et arts et divertissement), format (interview, conversationnel/panel, monologue solo, narratif/narration, et hybride/expérimental), modèle de revenus (financé par la publicité, basé sur l'abonnement, financement participatif et dons, de marque et sponsorisé par des entreprises), appareil/point d'accès (smartphones, ordinateurs et ordinateurs portables, enceintes connectées, télévisions connectées, systèmes d'infodivertissement embarqués, et appareils portables), secteur d'utilisation final (médias grand public et divertissement, établissements d'enseignement et d'apprentissage en ligne, entreprises et sociétés, et organisations à but non lucratif et gouvernementales), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Actualités et politique |

| Comédie |

| Société et culture |

| Crime réel |

| Sport |

| Éducation |

| Santé et bien-être |

| Technologie |

| Affaires et finance |

| Arts et divertissement |

| Interview |

| Conversationnel / Panel |

| Monologue solo |

| Narratif / Narration |

| Hybride / Expérimental |

| Financé par la publicité |

| Basé sur l'abonnement |

| Financement participatif et dons |

| De marque et sponsorisé par des entreprises |

| Smartphones |

| Ordinateurs et ordinateurs portables |

| Enceintes connectées |

| Télévisions connectées |

| Systèmes d'infodivertissement embarqués |

| Appareils portables |

| Médias grand public et divertissement |

| Établissements d'enseignement et d'apprentissage en ligne |

| Entreprises et sociétés |

| Organisations à but non lucratif et gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par genre | Actualités et politique | |

| Comédie | ||

| Société et culture | ||

| Crime réel | ||

| Sport | ||

| Éducation | ||

| Santé et bien-être | ||

| Technologie | ||

| Affaires et finance | ||

| Arts et divertissement | ||

| Par format | Interview | |

| Conversationnel / Panel | ||

| Monologue solo | ||

| Narratif / Narration | ||

| Hybride / Expérimental | ||

| Par modèle de revenus | Financé par la publicité | |

| Basé sur l'abonnement | ||

| Financement participatif et dons | ||

| De marque et sponsorisé par des entreprises | ||

| Par appareil / point d'accès | Smartphones | |

| Ordinateurs et ordinateurs portables | ||

| Enceintes connectées | ||

| Télévisions connectées | ||

| Systèmes d'infodivertissement embarqués | ||

| Appareils portables | ||

| Par secteur d'utilisation final | Médias grand public et divertissement | |

| Établissements d'enseignement et d'apprentissage en ligne | ||

| Entreprises et sociétés | ||

| Organisations à but non lucratif et gouvernementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial du podcasting en 2031 ?

Le secteur devrait atteindre 81,32 milliards USD d'ici 2031, avec un TCAC de 20,02 % sur la période 2026-2031.

Quel genre de podcast connaît la croissance la plus rapide au cours des cinq prochaines années ?

Le crime réel progresse à un TCAC de 20,62 % jusqu'en 2031, dépassant tous les autres genres.

À quelle vitesse les enceintes connectées stimulent-elles l'écoute de podcasts ?

L'écoute via les enceintes connectées devrait progresser à un TCAC de 21,02 % jusqu'en 2031, à mesure que les appareils à commande vocale intègrent les émissions dans les routines quotidiennes à domicile.

Pourquoi les entreprises investissent-elles dans des podcasts de marque ?

Les entreprises et les sociétés enregistrent une croissance de 21,09 % de TCAC car les podcasts offrent des taux d'écoute jusqu'au bout élevés et coûtent moins cher à produire que la vidéo, ce qui les rend efficaces pour les communications internes et externes.

Quelle région contribuera le plus à la croissance incrémentale d'ici 2031 ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 21,25 %, portée par l'adoption en entreprise au Japon, en Inde et en Chine.

Dernière mise à jour de la page le: