Taille et part de marché des e books

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.85 Milliards de dollars |

| Taille du Marché (2031) | 23.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

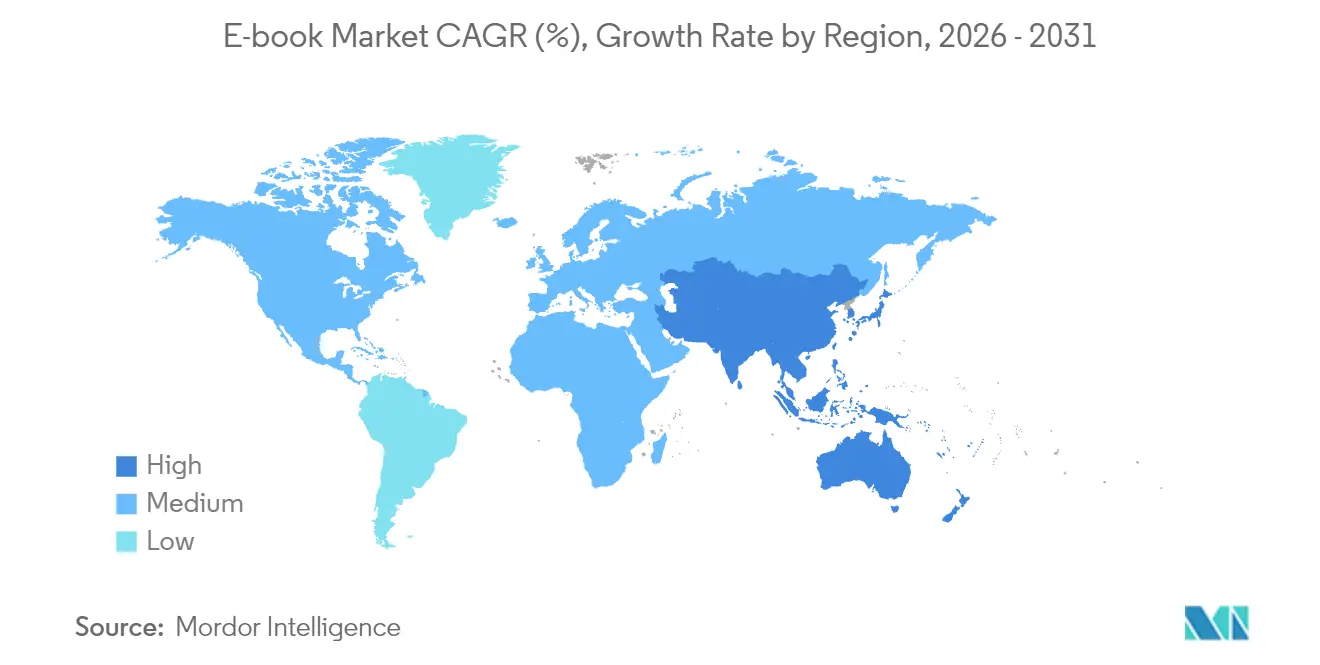

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

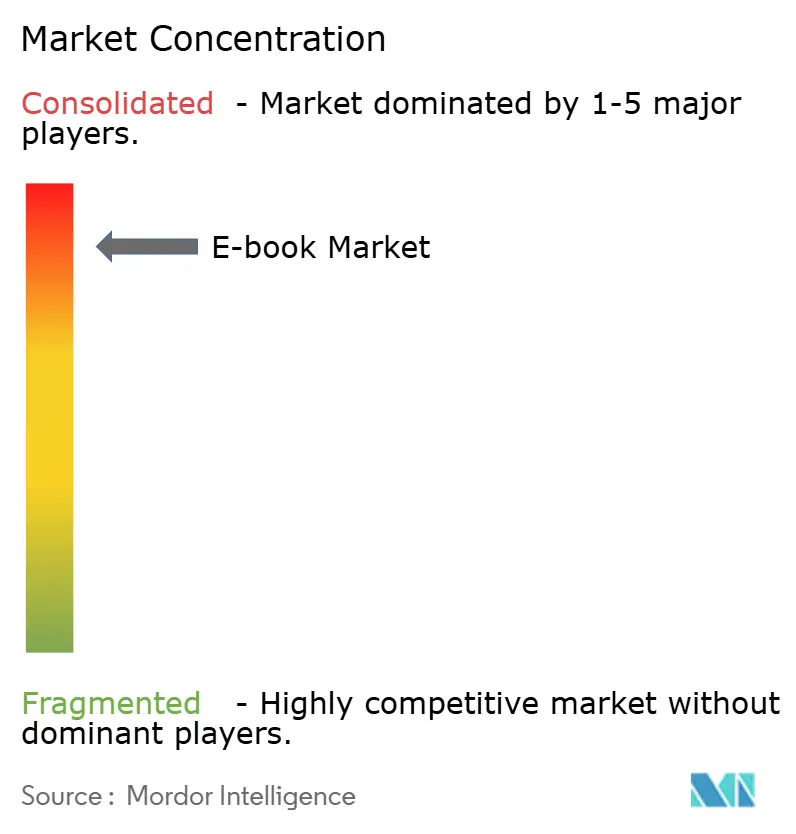

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e books par Mordor Intelligence

La taille du marché des e books devrait passer de 18,02 milliards USD en 2025 à 18,85 milliards USD en 2026 et devrait atteindre 23,6 milliards USD d'ici 2031 à un CAGR de 4,6 % sur la période 2026-2031. Les modèles économiques basés sur l'abonnement, la dynamique des licences institutionnelles et les habitudes de lecture prioritaires sur mobile sont les trois forces les plus puissantes qui façonnent le marché des e books. La prévisibilité des revenus sous-tend l'investissement des éditeurs dans des expériences natives aux plateformes, telles que les manuels scolaires interactifs et la sérialisation des webtoons. L'omniprésence des smartphones favorise l'expérimentation des microtransactions et les fonctionnalités de découverte sociale qui renforcent l'engagement des lecteurs. Par ailleurs, la gestion des droits basée sur la blockchain commence à rationaliser la rémunération des auteurs, atténuant les différends persistants sur les redevances numériques. L'intensité concurrentielle est modérée : l'écosystème Kindle d'Amazon reste la plateforme de référence, mais les perturbateurs régionaux de la région Asie-Pacifique et les fournisseurs axés sur les bibliothèques érodent toute perspective de domination monopolistique.

Principaux enseignements du rapport

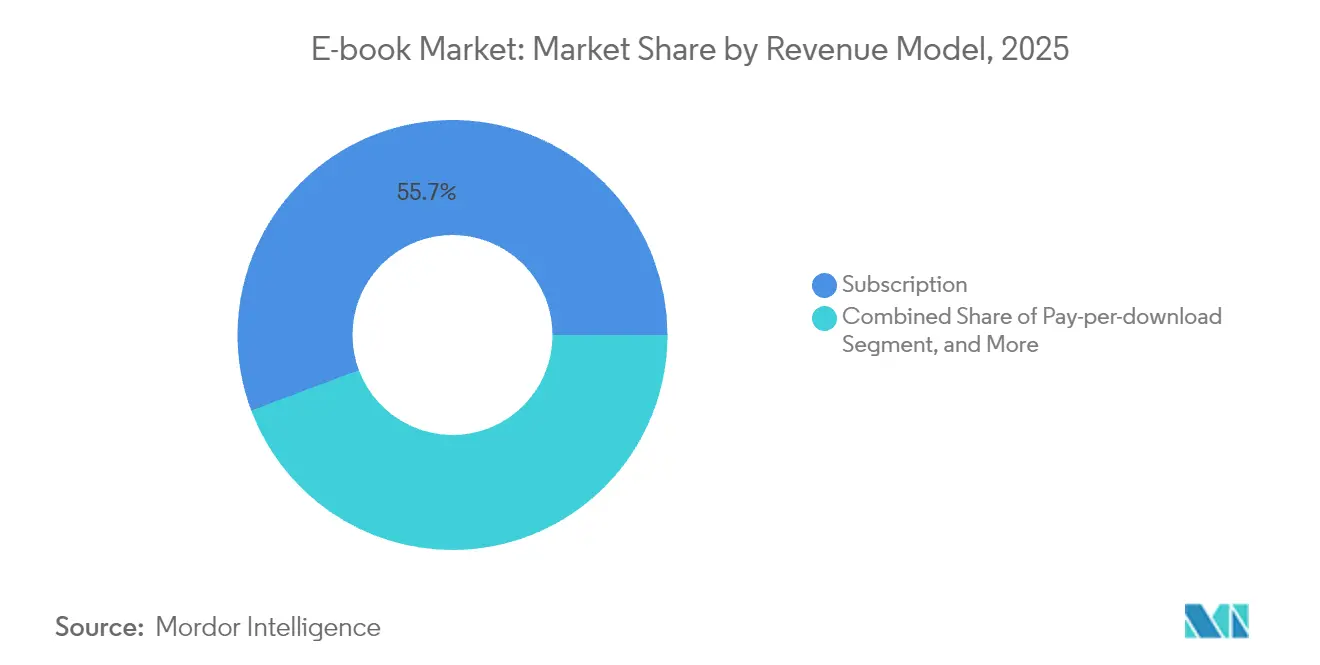

- Par modèle de revenus, les plateformes d'abonnement ont capté 55,72 % de la part de marché des e books en 2025 ; les revenus des licences institutionnelles progressent à un CAGR de 5,05 % jusqu'en 2031.

- Par genre, la fiction a dominé avec une part de 44,02 % du marché des e books en 2025, tandis que les bandes dessinées et les romans graphiques se développent le plus rapidement à un CAGR de 4,88 % jusqu'en 2031.

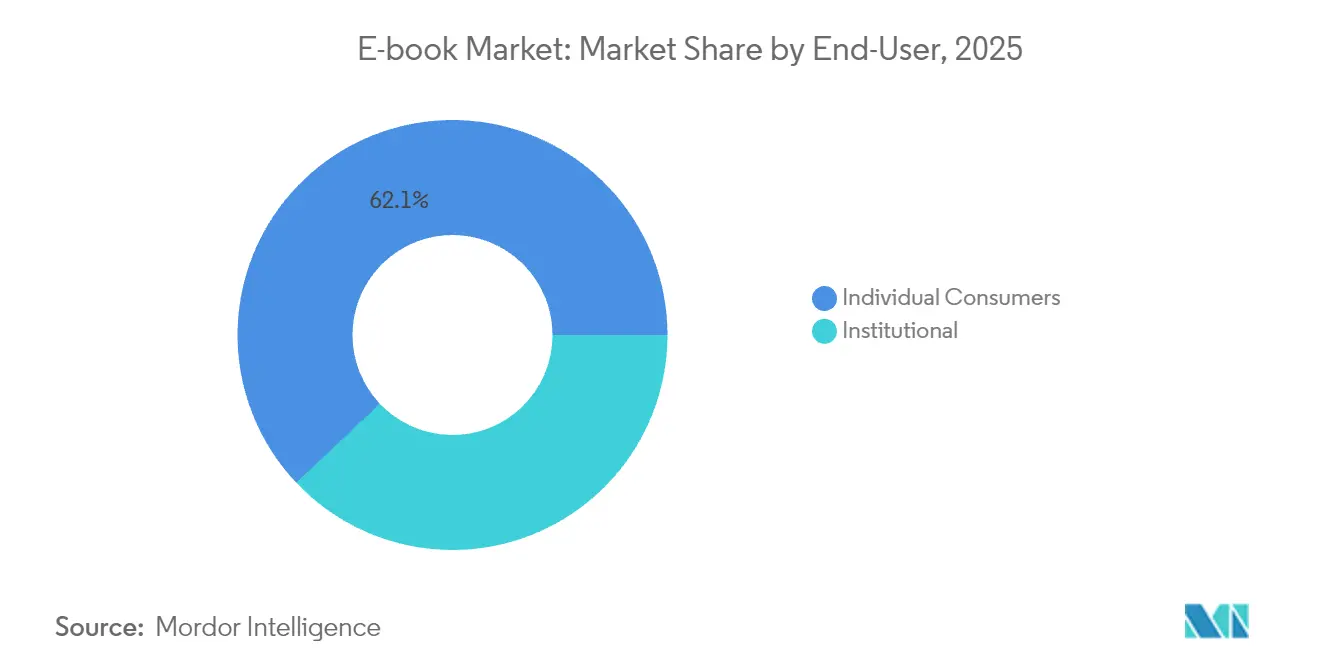

- Par utilisateur final, les consommateurs individuels représentaient 62,05 % de la taille du marché des e books en 2025 ; la demande des bibliothèques publiques augmente à un CAGR de 5,32 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord représentait 39,45 % de la part de marché des e books en 2025, tandis que l'Asie-Pacifique est en voie d'enregistrer la plus forte croissance régionale avec un CAGR de 4,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des e books

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des appareils mobiles | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la connectivité Internet mondiale | +0.8% | Mondial, avec un accent sur les marchés émergents | Long terme (≥ 4 ans) |

| Croissance de l'éducation numérique et de l'e-learning | +1.1% | Principalement en Amérique du Nord et en Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption croissante des plateformes de lecture par abonnement | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Gestion des droits et micropaiements basés sur la blockchain | +0.6% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Intégration des boutiques en ligne D2C des éditeurs avec les données CRM | +0.4% | Principalement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des appareils mobiles

La saturation des smartphones a déplacé le centre de gravité de la lecture numérique des liseuses dédiées vers les téléphones toujours connectés. Les éditeurs tirent parti de cette réalité en publiant des épisodes de contenu condensés, en optimisant le défilement vertical et en intégrant des récompenses ludiques qui renforcent les habitudes de lecture quotidiennes. Les fabricants d'écrans perfectionnent les écrans OLED sans reflet et les taux de rafraîchissement adaptatifs qui réduisent la fatigue oculaire lors de longues sessions de lecture. L'essor des moteurs de recommandation basés sur l'IA personnalise davantage la découverte dans les applications, améliorant les taux d'achèvement et le temps de lecture moyen par session. En Asie-Pacifique, où les cycles de renouvellement des appareils sont rapides, les appareils haut de gamme sont désormais livrés avec des applications de lecture préinstallées qui créent une voie d'accès par défaut au marché des e books.[1]WEBTOON Entertainment Inc., « Résultats financiers du premier trimestre 2025 », webtoon.com

Expansion de la connectivité Internet mondiale

Les déploiements de haut débit de nouvelle génération et les investissements dans le réseau de transport 5G élargissent les audiences adressables sur des marchés historiquement limités par le coût de la bande passante. Le cadre des Nations numériques de la GSMA montre que 18 gouvernements d'Asie-Pacifique accordent la priorité à une couverture universelle en tant que pilier de la compétitivité économique.[2]GSMA Intelligence, « Nations numériques en Asie-Pacifique », gsma.com Des connexions plus rapides et moins coûteuses permettent aux éditeurs d'intégrer des illustrations en haute résolution, des extraits audio et des vidéos courtes sans engendrer des temps de chargement rédhibitoires. La tarification dynamique liée à la qualité de la bande passante régionale gagne également du terrain : les lecteurs sur des réseaux plus lents peuvent opter pour des offres à faible débit à des prix réduits, préservant l'accessibilité tout en respectant les réalités infrastructurelles. Une connectivité améliorée supprime également les frictions liées à la synchronisation en nuage, assurant un suivi transparent de la progression sur plusieurs appareils.

Croissance de l'éducation numérique et de l'e-learning

Les établissements d'enseignement intègrent désormais directement les e books dans les systèmes de gestion de l'apprentissage au lieu de les traiter comme un format complémentaire. Les budgets d'acquisition des universités américaines allouent de plus en plus des contrats de contenu numérique pluriannuels garantissant des mises à jour permanentes, évitant ainsi les stocks de manuels imprimés obsolètes. Les modules d'évaluation adaptative intégrés dans les manuels scolaires interactifs mesurent en temps réel la compréhension des étudiants, indiquant aux enseignants où ils doivent intervenir. Les services de formation en entreprise suivent le modèle académique en constituant des bibliothèques axées sur les compétences auxquelles les employés peuvent accéder à la demande, réduisant ainsi les délais d'acquisition des compétences. Ces engagements institutionnels réduisent la saisonnalité, rendant les revenus de l'édition académique moins volatils et renforçant les qualités défensives de la taille du marché des e books. On observe que les éditeurs de manuels scolaires signalent des baisses à deux chiffres des ventes de livres imprimés, même si la consommation globale de contenu pédagogique augmente.

Adoption croissante des plateformes de lecture par abonnement

L'économie des éditeurs migre de l'achat unique vers les revenus récurrents, permettant des calculs de valeur à vie plus riches et des dépenses d'acquisition de clients plus agressives. Le service Everand de PublishDrive illustre la promesse de ce modèle, ayant dépassé 125 millions USD de revenus annualisés tout en continuant d'étendre sa couverture géographique. Cependant, l'équilibre entre l'accessibilité financière pour les lecteurs et des rémunérations équitables pour les auteurs reste un sujet controversé ; la répartition algorithmique des revenus d'abonnement peut comprimer les gains des titres de niche. En réponse, les plateformes hybrides proposent désormais des « déblocages d'options complémentaires » qui donnent un accès anticipé aux chapitres les plus vendus moyennant de micro-frais en sus de l'abonnement de base. Cette approche à plusieurs niveaux atténue le risque de désabonnement tout en générant des revenus supplémentaires qui auraient été absents dans un modèle strictement illimité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de confidentialité et de droit d'auteur entre les e-vendeurs et les auteurs | -0.7% | Mondial, avec l'impact le plus fort en Europe en raison du RGPD | Court terme (≤ 2 ans) |

| Préférence persistante pour les livres imprimés dans les marchés émergents | -0.9% | Marchés émergents en Afrique, en Amérique latine et dans certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Limitations d'interopérabilité entre les écosystèmes de liseuses | -0.5% | Mondial, avec un impact particulier en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fatigue numérique entraînant des initiatives de réduction du temps d'écran | -0.4% | Marchés développés, principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de confidentialité et de droit d'auteur entre les e-vendeurs et les auteurs

Les complexités liées à la gestion des droits numériques et à l'utilisation des données menacent de fragmenter les écosystèmes de distribution. Les régulateurs européens appliquent des pénalités au titre du RGPD qui peuvent absorber plus de 10 % du chiffre d'affaires numérique annuel des petits éditeurs qui peinent à maintenir une infrastructure conforme. Les procès relatifs au prêt numérique contrôlé soulignent l'ambiguïté persistante autour des limites de l'usage loyal, retardant les décisions d'achat institutionnel et freinant la croissance à court terme du marché des e books dans les circuits des bibliothèques. Les auteurs s'interrogent de plus en plus sur le fait que les entreprises d'IA extraient des textes intégraux sans consentement, ce qui a incité des précurseurs comme Johns Hopkins University Press à élaborer des cadres explicites de licence pour l'IA garantissant une rémunération pour l'entraînement des modèles. Les éditeurs tournés vers l'avenir explorent l'horodatage blockchain des transactions de contenu pour enregistrer quand, où et comment chaque exemplaire est consulté, renforçant ainsi la transparence et la traçabilité.

Préférence persistante pour les livres imprimés dans les marchés émergents

L'attachement culturel aux expériences de lecture tangibles, les coupures d'électricité intermittentes et les frais d'abonnement en devises étrangères convergent pour maintenir les formats physiques dans les régions en développement. L'imprimé reste résilient ; cinq années consécutives de croissance mondiale des volumes témoignent que les écrans n'ont pas totalement éclipsé le papier. Les réseaux de vente au détail locaux et les politiques d'approvisionnement des établissements scolaires continuent d'allouer des budgets importants aux manuels imprimés, car l'infrastructure numérique est peu fiable ou absente. En Amérique latine rurale, par exemple, le ratio d'appareils partagés dépasse trois étudiants par tablette, ce qui compromet le temps d'étude personnel. Les fluctuations inflationnistes fragilisent également la volonté des ménages de s'engager dans des frais numériques récurrents libellés en USD. En conséquence, les éditeurs déploient des stratégies à double format, expédiant des livres de poche à bas prix aux côtés de fichiers e-pub légers pour se prémunir contre l'incertitude de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de revenus : la force de l'abonnement et le potentiel institutionnel

Les services d'abonnement représentaient 55,72 % des revenus de 2025 et restent le moteur de l'expansion du marché des e books. Leurs environnements riches en données alimentent la mise en service algorithmique de nouvelles séries, garantissant que les titres débutent avec des audiences pré-qualifiées. Les licences institutionnelles, principalement les bibliothèques et les portails de formation en entreprise, affichent la dynamique la plus marquée, progressant à un CAGR de 5,05 % sur une base de dépenses élevées par utilisateur. Cette tendance à la hausse contribue de manière significative à la taille du marché des e books, même si son nombre d'utilisateurs reste inférieur à celui des abonnements grand public. Le paiement par téléchargement persiste pour les monographies académiques et les références professionnelles où l'accès permanent est obligatoire, tandis que les modèles freemium gagnent du terrain sur les territoires sensibles aux coûts en monétisant les inventaires publicitaires ou en débloquant des chapitres après des actions de partage sur les réseaux sociaux.

Les éditeurs développent des flux de travail autour du « contenu en tant que service », actualisant les fonds de catalogue numériques avec des corrections d'errata en temps réel et des suppléments multimédias. Cette extension du cycle de vie lisse la comptabilisation des revenus et renforce la durabilité du catalogue. Pour les plateformes, la gestion du taux de désabonnement est devenue une science : l'analyse prédictive identifie les lecteurs se désengageant afin que des notifications push personnalisées ou des récompenses de fidélité leur parviennent avant que le risque de résiliation n'atteigne son pic. Les rails de paiement intégrés simplifient les changements de niveau, incitant les lecteurs assidus à opter pour des forfaits premium incluant des livres audio ou du contenu graphique. Ces mesures renforcent un cercle vertueux dans lequel un engagement plus élevé accroît la part de marché des e books des formats d'abonnement d'année en année.

Par genre : la domination de la fiction face à l'accélération des bandes dessinées

La fiction a conservé sa position de leader avec 44,02 % des revenus par genre en 2025, portée par des franchises multiplateformes et l'inclusion rapide de sorties numériques simultanées. Le marketing à gros budget tourne toujours autour des adaptations de romans à l'écran, les plateformes de streaming agissant comme des accélérateurs pour la lectorat numérique. Malgré l'envergure de la fiction, les bandes dessinées et les romans graphiques affichent un CAGR plus rapide de 4,88 %, portés par les plateformes de webtoons qui transforment le défilement mobile en flux narratif sans effort. Les calendriers de publication sérialisée fidélisent les fans semaine après semaine, améliorant considérablement les indicateurs d'utilisateurs actifs qui sous-tendent les valorisations des plateformes et, par conséquent, élargissent la taille du marché des e books.

Les éditeurs éducatifs amplifient la pertinence de la non-fiction en intégrant des évaluations, tandis que les manuels professionnels et techniques adoptent la vente modulaire par chapitre pour servir les experts pressés. Les titres de biographie et de mémoires incluent désormais des chronologies interactives et des documents de sources primaires, les distinguant des podcasts concurrents. Pendant ce temps, les catégories jeunesse et young-adult affichent une adoption rapide de la narration ludique et des modes de lecture à voix haute assistés par la voix, élargissant les paniers d'achat familiaux. Cette diversification des genres atténue les risques de concentration des revenus et protège le secteur des e books contre les fluctuations cycliques dans tout segment de contenu unique.

Par utilisateur final : le volume des consommateurs face à la vélocité institutionnelle

Les lecteurs individuels continuent d'acheter ou de diffuser la majorité des titres, leur conférant 62,05 % des dépenses de 2025. Néanmoins, les bibliothèques, les universités et les entreprises élargissent leurs budgets plus rapidement, ajoutant 5,32 % de CAGR à leurs dépenses combinées. Chaque licence institutionnelle peut coûter trois à cinq fois plus qu'une édition grand public, augmentant directement le marché des e books. Les consortiums de bibliothèques publiques négocient des conditions d'accès mesuré qui équilibrent la demande des usagers avec les plafonds budgétaires, en utilisant des tableaux de bord de données pour optimiser les ratios de réservation. Les services de formation en entreprise intègrent des quiz de certification dans les textes achetés, vérifiant la complétion et le transfert de compétences des employés.

Du côté des consommateurs, la segmentation se creuse : les lecteurs soucieux du rapport qualité-prix se tournent vers les abonnements tout inclus, tandis que les collectionneurs paient des primes pour les éditions numériques de luxe comportant des annotations d'auteurs. L'utilisation domestique dans la catégorie jeunesse connaît des pics pendant les vacances scolaires, encourageant les éditeurs à lancer des offres d'activités saisonnières intégrant des exercices de compréhension écrite. Les audiences young-adult préfèrent les superpositions communautaires telles que les discussions en direct avec les auteurs et les concours de fan art, que les plateformes d'abonnement exploitent pour allonger la durée des sessions. Ces stratégies de micro-segmentation élargissent collectivement la taille du marché des e books en exploitant des poches de demande jusqu'alors négligées.

Analyse géographique

L'Amérique du Nord a conservé sa part de 39,45 % en 2025 grâce à des habitudes de lecture sur liseuse bien ancrées, une forte pénétration du haut débit et un écosystème dense d'acheteurs en bibliothèques et dans le secteur académique. Les principales plateformes investissent dans des compagnons de lecture générés par IA qui résument les chapitres et traduisent les passages à la volée, améliorant l'engagement des professionnels pressés. Les enquêtes réglementaires sur l'exclusivité des plateformes n'ont pas encore produit de remèdes structurels, mais elles tempèrent les stratégies d'acquisition, incitant les acteurs en place à se concentrer sur des améliorations centrées sur le client plutôt que sur une accumulation agressive de contenu.

L'Asie-Pacifique affiche la plus forte expansion régionale avec un CAGR de 4,72 % jusqu'en 2031, portée par l'omniprésence des smartphones et des systèmes de paiement mobile flexibles. Les revenus des mangas numériques japonais ont doublé depuis 2020, tandis que les webtoons coréens ajoutent une valeur récurrente de propriété intellectuelle grâce aux adaptations en séries dramatiques et en jeux vidéo qui ramènent les consommateurs vers les titres sources. La GSMA note que Singapour, la Corée du Sud et l'Australie atteignent une couverture 5G quasi totale, créant un terrain fertile pour les livres interactifs gourmands en bande passante. Les start-ups d'Asie du Sud-Est expérimentent la tarification « sachet », vendant des chapitres individuels pour quelques centimes, élargissant ainsi l'accessibilité financière et renforçant le marché des e books.

L'Europe croît régulièrement sur la base des mandats de numérisation institutionnelle et de la réglementation transfrontalière des contenus. La conformité au RGPD engendre la confiance des consommateurs, élevant les taux de conversion des abonnements, bien qu'elle impose des garanties coûteuses en matière de traitement des données. Les exigences multilingues incitent les éditeurs à investir dans des pipelines de traduction par IA qui réduisent les délais de localisation. Des pilotes blockchain en Allemagne et aux Pays-Bas testent le versement transparent des redevances, visant à raccourcir les cycles de paiement de plusieurs mois à quelques jours. Parallèlement, le Royaume-Uni navigue dans les complexités des licences post-Brexit, tirant parti de son solide tissu de presse indépendante pour expérimenter des offres groupées directement destinées aux lecteurs intégrant des compléments d'impression à la demande.

Paysage concurrentiel

La concentration du marché est modérée : Amazon détient une échelle incomparable à travers les appareils, les boutiques en ligne et l'infrastructure en nuage, mais les challengers régionaux diluent son influence. WEBTOON s'appuie sur des partages de revenus privilégiant les créateurs et des interfaces utilisateur mobiles spécialement conçues pour dominer les bandes dessinées sérialisées, élargissant son audience anglophone après son partenariat très médiatisé avec Disney. Rakuten Kobo mise sur des stratégies d'écosystème ouvert, collaborant avec NetGalley pour rationaliser les copies numériques d'avance pour les communautés de critiques.[3]Rakuten Kobo, « Annonce de l'intégration d'Instapaper », kobo.com Apple et Google monétisent le temps de lecture en intégrant les contenus dans des offres d'applications et de médias plus larges, renforçant l'attractivité globale de leurs plateformes.

Les éditeurs contrebalancent l'influence des plateformes grâce à des négociations en consortium et des microsites de vente directe qui préservent les données consommateurs en première partie. Les livres audio et les résumés de chapitres générés par IA réduisent les délais de production, permettant la monétisation du fonds de catalogue à grande échelle. Les outils blockchain émergents promettent un suivi immuable des redevances, bien que les frais de transaction demeurent un obstacle à l'adoption massive. Les start-ups d'abonnement régionales déploient des moteurs de découverte hyper-locaux, constituant des catalogues en langues vernaculaires que les géants mondiaux ont historiquement négligés, capturant ainsi des parts de marché supplémentaires sur le marché des e books. Dans l'ensemble, la dynamique concurrentielle favorise les approches hybrides combinant les avantages traditionnels de la propriété avec la commodité de l'abonnement, rendant la différenciation des plateformes tributaire des algorithmes de personnalisation et de l'interopérabilité transmédiatique.

Leaders du secteur des e books

Amazon.com, Inc.

Rakuten Kobo Inc.

Apple Inc.

Barnes and Noble, LLC

Smashwords, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : WEBTOON et Disney ont convenu d'adapter 100 titres Marvel et Star Wars en webtoons à défilement vertical, soulignant la validation grand public du format.

- Juillet 2025 : Johns Hopkins University Press a signé la première licence d'entraînement de modèle IA du secteur pour son catalogue, formalisant la rémunération pour l'utilisation par les grands modèles de langage.

- Avril 2025 : NetGalley a activé la livraison sans fil directe « Envoyer vers Kobo » pour les copies d'avance destinées aux lecteurs-critiques, renforçant les flux de travail entre éditeurs et critiques.

- Avril 2025 : Amazon a lancé les « Récapitulatifs » générés par IA dans Kindle, fournissant des résumés condensés des arcs narratifs des séries complexes pour réengager les lecteurs inactifs.

Portée du rapport mondial sur le marché des e books

Un e-book est un livre rédigé dans un format numérique ou converti en un tel format pour être utilisé sur un ordinateur ou un appareil mobile.

Le périmètre de l'étude porte sur l'analyse du marché segmenté par zone géographique (Amérique du Nord (États-Unis et Canada), Europe (Espagne, Royaume-Uni, Allemagne, France, Italie et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon et reste de l'Asie-Pacifique), Amérique latine, et Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Abonnement (lecture illimitée) |

| Paiement par téléchargement |

| Freemium / Financé par la publicité |

| Licences institutionnelles |

| Fiction |

| Non-fiction |

| Éducation et académique |

| Bandes dessinées et romans graphiques |

| Professionnel et technique |

| Consommateurs individuels | Adultes |

| Enfants et jeunes adultes | |

| Institutionnels | Établissements scolaires de la maternelle au secondaire |

| Enseignement supérieur | |

| Formation en entreprise / Formation professionnelle | |

| Bibliothèques publiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de revenus | Abonnement (lecture illimitée) | ||

| Paiement par téléchargement | |||

| Freemium / Financé par la publicité | |||

| Licences institutionnelles | |||

| Par genre | Fiction | ||

| Non-fiction | |||

| Éducation et académique | |||

| Bandes dessinées et romans graphiques | |||

| Professionnel et technique | |||

| Par utilisateur final | Consommateurs individuels | Adultes | |

| Enfants et jeunes adultes | |||

| Institutionnels | Établissements scolaires de la maternelle au secondaire | ||

| Enseignement supérieur | |||

| Formation en entreprise / Formation professionnelle | |||

| Bibliothèques publiques | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des e books en 2026 ?

La taille du marché des e books est de 18,85 milliards USD en 2026.

Quel est le taux de croissance prévu pour les e books jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 4,6 %, pour atteindre 23,6 milliards USD d'ici 2031.

Quel modèle de revenus est le plus rentable pour les éditeurs aujourd'hui ?

Les services d'abonnement détiennent 55,72 % de part de marché et génèrent des revenus récurrents fiables, ce qui en fait le modèle le plus lucratif.

Quelle est la région où l'adoption des e books croît le plus rapidement ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 4,72 % à mesure que les habitudes de lecture prioritaires sur mobile se généralisent.

Quel genre se développe plus rapidement que la fiction traditionnelle ?

Les bandes dessinées et les romans graphiques dominent les tableaux de croissance avec un CAGR de 4,88 % grâce à la sérialisation des webtoons.

Pourquoi les bibliothèques sont-elles importantes pour la croissance future du marché ?

Les bibliothèques publiques augmentent leurs budgets numériques à un CAGR de 5,32 %, achetant des licences multi-utilisateurs qui stimulent les flux de revenus institutionnels.

Dernière mise à jour de la page le: