Taille et part du marché des systèmes pneumatiques de gestion des déchets du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

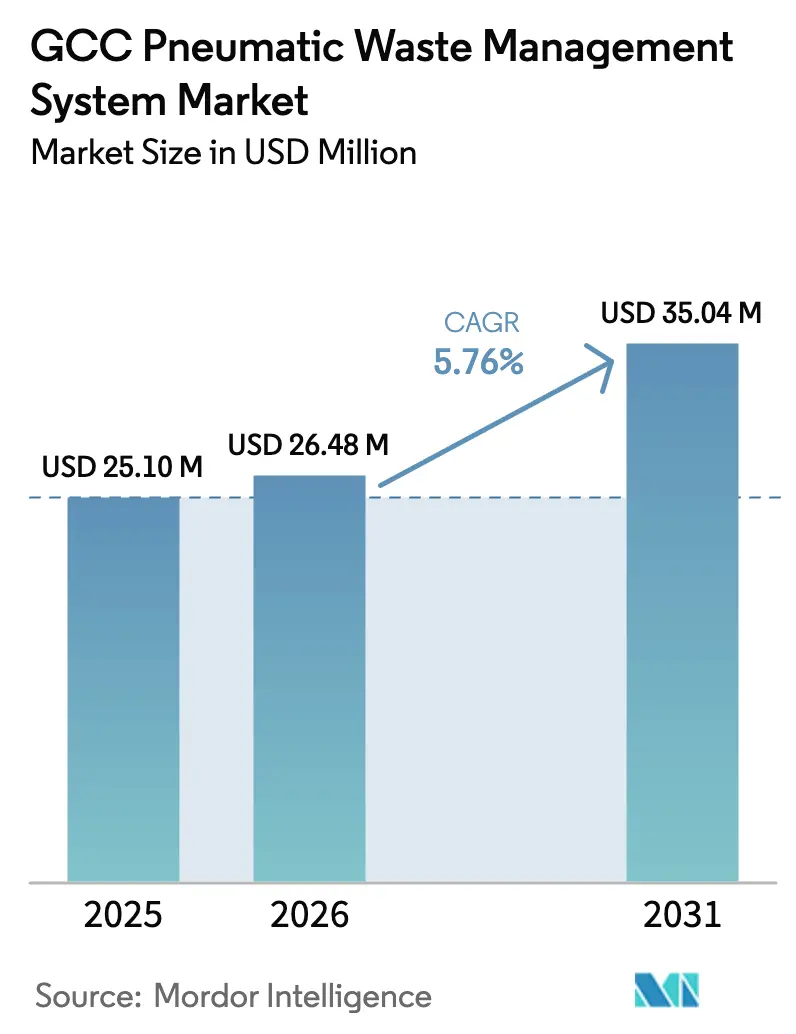

| Taille du marché de l'année de base (2025) | 25.10 Millions de dollars américains |

| Taille du Marché (2026) | 26.48 Millions de dollars américains |

| Taille du Marché (2031) | 35.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes pneumatiques de gestion des déchets du CCG par Mordor Intelligence

La taille du marché des systèmes pneumatiques de gestion des déchets du CCG était évaluée à 25,10 millions USD en 2025 et devrait croître de 26,48 millions USD en 2026 pour atteindre 35,04 millions USD d'ici 2031, à un CAGR de 5,76 % durant la période de prévision (2026-2031).

L'adoption soutenue dans les méga-projets de villes intelligentes, les mandats gouvernementaux de détournement des décharges et la pénurie croissante de main-d'œuvre accélèrent la prescription de systèmes automatisés de collecte des déchets dès la phase de planification directrice. Les acteurs européens remportent encore la plupart des contrats phares, mais les entreprises d'ingénierie du Moyen-Orient s'associent désormais à des fournisseurs asiatiques pour réduire les prix clés en main de 15 à 20 %, ce qui érode les marges mais élargit la base adressable. Les couches logicielles qui surveillent la pression du vide, les niveaux de remplissage des entrées et la maintenance prédictive captent une part croissante de la valeur, les municipalités accordant la priorité à la disponibilité plutôt qu'aux seules économies d'investissement. Par ailleurs, la demande par pays diverge : l'Arabie saoudite ancre les revenus grâce aux projets Vision 2030, tandis qu'Oman affiche la croissance la plus rapide, ses villes secondaires sautant l'étape des flottes de camions pour atteindre les objectifs d'économie circulaire 2030.[1]https://www.moccae.gov.ae/en/knowledge/wastes-and-chemicals

Principaux enseignements du rapport

- Par configuration de système, les réseaux centralisés stationnaires ont représenté 68,5 % de la part de marché des systèmes pneumatiques de gestion des déchets du CCG en 2025, tandis que les variantes hybrides et modulaires devraient progresser à un CAGR de 6,2 % jusqu'en 2031.

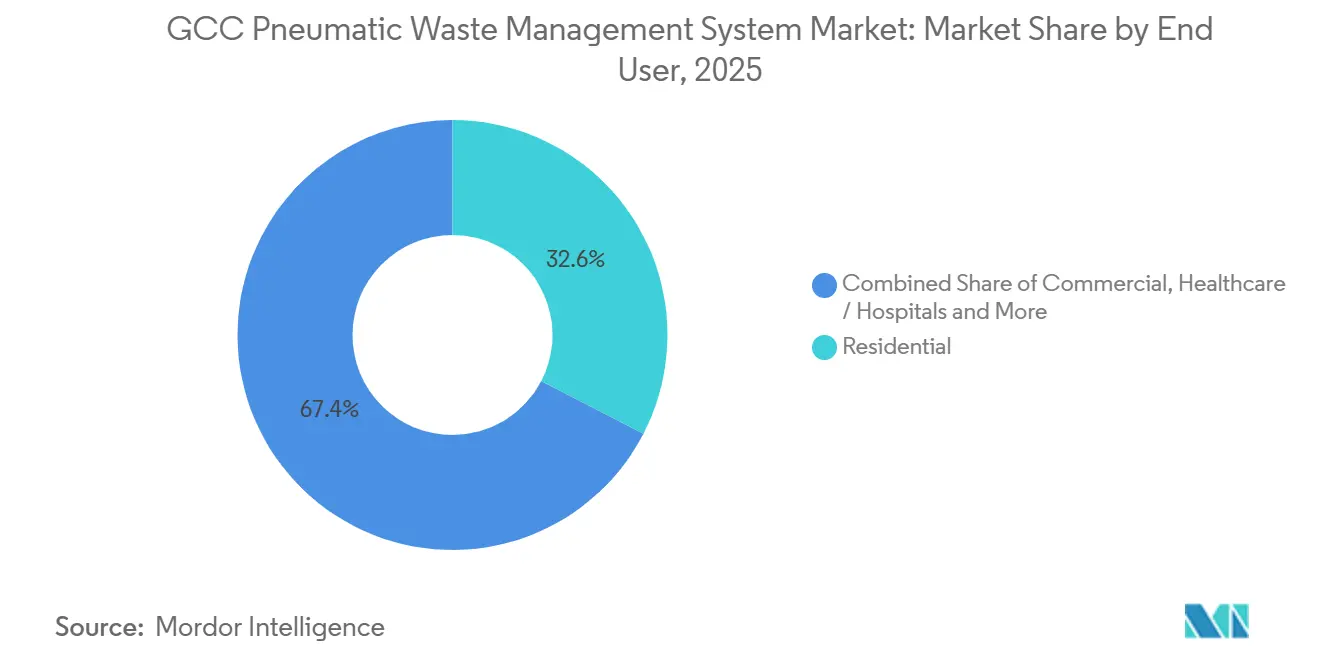

- Par utilisateur final, les projets résidentiels ont représenté 32,6 % de la demande en 2025, tandis que les installations commerciales sont en voie d'expansion à un CAGR de 7,8 % jusqu'en 2031.

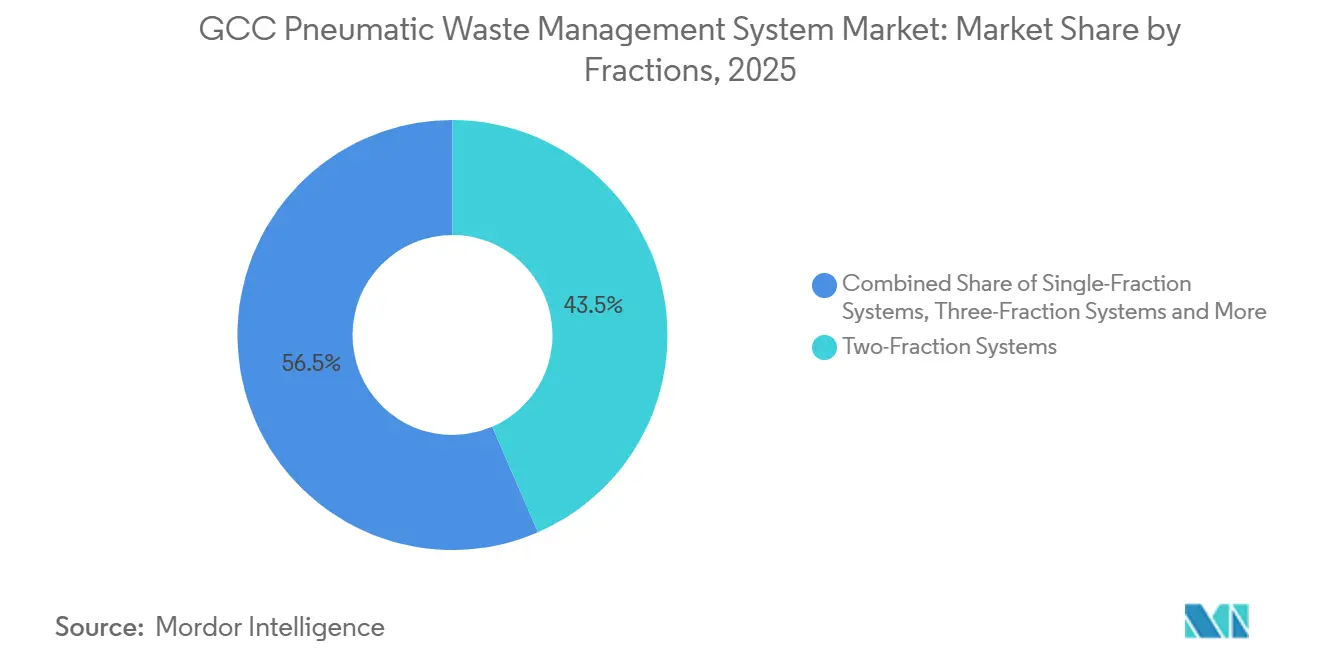

- Par fraction de déchets, les systèmes à deux fractions ont dominé avec une part de 43,5 % en 2025, mais les configurations à trois fractions devraient afficher un CAGR de 6,8 % durant la période de prévision.

- Par composant, les tuyaux pneumatiques ont représenté 28,9 % des revenus en 2025, tandis que les logiciels de contrôle et de surveillance constituaient le segment à la croissance la plus rapide avec un CAGR de 8,1 % jusqu'en 2031.

- Par pays, l'Arabie saoudite a représenté 48,75 % des revenus de 2025, mais Oman devrait connaître la croissance la plus rapide avec un CAGR de 6,4 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes pneumatiques de gestion des déchets du CCG

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des méga-projets de villes intelligentes intégrant les systèmes automatisés de collecte des déchets (SACD) comme infrastructure par défaut | +1.8% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Objectifs gouvernementaux de détournement ≥80 % des décharges d'ici 2030 favorisant l'adoption des réseaux à conduits fermés | +1.5% | Émirats arabes unis, Arabie saoudite, Oman, Bahreïn | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre peu qualifiée augmentant la demande de collecte automatisée | +1.2% | À l'échelle du CCG, aiguë aux Émirats arabes unis et au Qatar | Long terme (≥4 ans) |

| Intégration avec les plateformes de refroidissement urbain et IoT permettant des économies d'OPEX ≥25 % | +0.9% | Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Normes d'hygiène post-pandémie dans les aéroports et hôpitaux favorisant les systèmes sans contact | +0.7% | Dubaï, Doha, Riyad et pôles de santé | Court terme (≤2 ans) |

| Modèles PPP et O&M clés en main réduisant les barrières d'investissement pour les municipalités | +0.6% | Arabie saoudite, Oman, Bahreïn | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des méga-projets de villes intelligentes intégrant les systèmes automatisés de collecte des déchets (SACD) comme infrastructure par défaut

Les développements planifiés à grande échelle dans le CCG intègrent désormais les réseaux pneumatiques de gestion des déchets dès le premier jour, supprimant les coûteuses rénovations et comprimant les délais de déploiement. L'épine dorsale souterraine de 170 km de NEOM, le réseau de 13 km de Lusail City acheminant les déchets à 70 km/h, et le système alimenté par des énergies renouvelables de Masdar City illustrent tous la manière dont les systèmes automatisés de collecte des déchets (SACD) se co-localisent avec le refroidissement urbain, la fibre optique et l'électricité pour éliminer les bacs de surface et les camions. L'intégration en amont répartit les coûts sur des ensembles de services publics plus larges, réduisant les délais de retour sur investissement par rapport aux projets de rénovation qui nécessitent des travaux de voirie. Les promoteurs visent les certifications LEED Platine et WELL Building, faisant de la collecte par conduits fermés une exigence de base plutôt qu'un supplément premium. Cette évolution transforme le système pneumatique de gestion des déchets sur le marché du CCG en un poste budgétaire par défaut pour tout appel d'offres de ville intelligente.[2]https://www.mme.gov.qa/webcenter/portal/MM

Objectifs gouvernementaux de détournement ≥80 % des décharges d'ici 2030 favorisant l'adoption des réseaux à conduits fermés

Les stratégies fédérales et des émirats lient désormais les jalons de détournement des déchets aux cycles de financement des infrastructures, poussant les villes à installer des réseaux pneumatiques multi-fractions plutôt qu'à développer les flottes de camions. La Municipalité de Dubaï a commencé à appliquer la Loi n° 18 de 2024, et les recettes immédiates des amendes sont réinjectées dans le déploiement de systèmes de collecte automatisés. L'Arabie saoudite reflète cette politique à travers les plans d'action Vision 2030 qui réservent les systèmes à conduits fermés à chaque nouveau district de méga-projet. Ces mandats créent un avantage de conformité car les données RFID au niveau des entrées prouvent les performances de ségrégation en temps réel. Les fournisseurs qui livrent des logiciels prêts pour l'audit obtiennent donc le statut de soumissionnaire préféré lors des évaluations d'appels d'offres.[3]https://www.enec.ae/

Pénurie de main-d'œuvre peu qualifiée augmentant la demande de collecte automatisée

Les programmes de nationalisation du CCG continuent de réduire le vivier de travailleurs sanitaires expatriés, faisant monter le coût de la main-d'œuvre par tonne bien au-delà du seuil auquel les réseaux à vide sont rentabilisés en moins de sept ans. Les entrepreneurs municipaux de Dubaï dépensent désormais 48 USD par tonne pour la collecte manuelle en bordure de trottoir, contre 34 USD lorsque les terminaux pneumatiques fonctionnent à leur taux d'utilisation nominal. L'écart est le plus important lors des alertes de chaleur estivale, lorsque les équipes travaillent des quarts plus courts et que les primes d'heures supplémentaires s'envolent. Les systèmes automatisés neutralisent ces risques de volatilité en remplaçant les effectifs quotidiens par des cycles de soufflantes programmés et une maintenance occasionnelle des terminaux. La certitude budgétaire qui en résulte séduit les services financiers qui doivent équilibrer les coûts des services de gestion des déchets face aux redevances pétrolières fluctuantes.[4]https://www.dm.gov.ae/

Intégration avec les plateformes de refroidissement urbain et IoT permettant des économies d'OPEX ≥25 %

Les promoteurs creusent de plus en plus les canalisations de déchets le long des conduites d'eau glacée, réduisant les dépenses d'excavation et partageant l'espace des gaines pour le câblage des capteurs. Les salles de terminaux exploitent le refroidissement urbain pour préconditionner l'air, réduisant les charges de réfrigération autonome d'environ un cinquième. Les nœuds IoT alimentent les données de pression du vide, de niveau de remplissage et de courant moteur vers des tableaux de bord en nuage qui planifient les démarrages des soufflantes uniquement lorsque les grappes d'entrées atteignent leur pic, générant des économies d'énergie qui s'accumulent d'année en année. L'analyse prédictive signale également l'usure précoce des roulements, permettant aux opérateurs de commander des pièces avant qu'une soufflante ne tombe en panne. L'effet combiné élève le logiciel du statut de complément de maintenance à celui de moteur de valeur central dans les négociations contractuelles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte salinité du sol et intrusion de sable accélérant l'usure des tuyaux et des vannes | −0.8% | Émirats arabes unis, Bahreïn, Qatar, Arabie saoudite, Oman | Long terme (≥4 ans) |

| Investissement 2 à 4 fois supérieur à la collecte par camion dans un contexte de volatilité des prix du pétrole | −0.7% | À l'échelle du CCG, aiguë à Oman et Bahreïn | Court terme (≤2 ans) |

| Pénurie de techniciens locaux en systèmes à vide prolongeant les temps d'arrêt | −0.5% | À l'échelle du CCG, plus sévère à Oman, Bahreïn, Koweït | Moyen terme (2-4 ans) |

| Réseau à dominante fossile diluant le discours sur la réduction des émissions de carbone | −0.3% | Arabie saoudite, Koweït et partiellement Émirats arabes unis | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Forte salinité du sol et intrusion de sable accélérant l'usure des tuyaux et des vannes

Les embruns salins côtiers et la poussière du désert se combinent pour corroder les tubes en acier inoxydable 40 % plus rapidement que dans les régions tempérées, réduisant les cycles de vie des composants à moins d'une décennie. Chaque remplacement imprévu de vanne entraîne des arrêts partiels de ligne, déclenchant des collectes de secours par camion et effaçant jusqu'à un quart des économies d'OPEX prévues. Les revêtements époxy de protection et les sièges de vannes en céramique prolongent la longévité mais ajoutent 15 % au coût des matériaux, ce que les municipalités sensibles aux prix refusent souvent. Les fournisseurs qui préqualifient des alliages alternatifs ou des conceptions de vannes autonettoyantes obtiennent donc un avantage défendable dans les appels d'offres côtiers. Le défi de durabilité persistera jusqu'à ce que les normes régionales imposent des tolérances de corrosion dans les cahiers des charges des appels d'offres.

Investissement 2 à 4 fois supérieur à la collecte par camion dans un contexte de volatilité des prix du pétrole

L'excavation d'un réseau complet coûte en moyenne 1 000 USD par mètre linéaire et concentre les dépenses sur les deux premières années budgétaires, un profil de trésorerie qui devient politiquement controversé lorsque le prix du Brent tombe en dessous du seuil d'équilibre budgétaire. Oman et Bahreïn ont déjà reporté plusieurs projets en centre-ville, canalisant les fonds souverains limités vers le service de la dette. Même dans les émirats les plus riches, les districts de rénovation sont divisés en phases pour s'aligner sur les dotations annuelles, allongeant les calendriers d'installation jusqu'à cinq ans. Les cadres PPP atténuent l'impact, mais nécessitent encore des garanties de tonnage minimum que les petites municipalités hésitent à signer. En conséquence, la demande stagne chaque fois que les cours du brut restent inférieurs à 70 USD pendant plus de 2 trimestres consécutifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : Les projets résidentiels ancrent les volumes tandis que les sites commerciaux s'accélèrent

Les complexes résidentiels ont capté 32,6 % de la demande de 2025, conférant au segment la plus grande part de marché des systèmes pneumatiques de gestion des déchets du CCG cette année-là. Les promoteurs maîtres à Riyad, Dubaï et Abou Dhabi intègrent désormais les coûts de réseau dans les prix des appartements, permettant aux acheteurs de percevoir l'infrastructure comme un équipement de quartier plutôt que comme une redevance municipale. Ces ensembles spécifient généralement des conduites principales à vide intégral car la densité des entrées dépasse 200 par km², et les diamètres de tuyaux uniformes qui en résultent simplifient la planification de la maintenance. Les installations commerciales telles que les centres commerciaux, les bureaux et les hôtels sont les utilisateurs à la croissance la plus rapide, progressant à un CAGR de 7,8 % jusqu'en 2031, les propriétaires intégrant les améliorations hygiéniques dans les négociations de baux.

La progression commerciale repose sur des indicateurs opérationnels clairs : le Dubai Mall a signalé une baisse de 40 % des dépenses de lutte antiparasitaire dans l'année suivant sa rénovation, tandis que le nouveau pôle hôtelier de Doha a réduit les heures de travail en salle des déchets de 35 %. Les projets de santé, bien que plus modestes en tonnage, affichent des prix par entrée deux fois supérieurs à ceux des projets résidentiels car les gaines en acier inoxydable et les terminaux à pression négative satisfont aux audits de contrôle des infections. Les concessions aéroportuaires suivent un modèle premium similaire, ajoutant des capots sans contact et une filtration HEPA pour obtenir les autorisations de l'Aviation civile. Dans l'ensemble, la diversification de la demande par utilisateur final contribue à lisser les cycles de revenus lorsque les lancements résidentiels ralentissent lors des années immobilières plus faibles, soutenant la dynamique du marché des systèmes pneumatiques de gestion des déchets du CCG.

Par mode de système/fonctionnement : Les réseaux centralisés stationnaires dominent, les hybrides progressent

Les configurations centralisées stationnaires ont représenté 68,5 % des revenus de 2025, reflétant leur position bien établie dans les ensembles de grande hauteur et faisant de cette configuration la principale solution de systèmes pneumatiques de gestion des déchets du CCG pour les systèmes installés. Les modèles à vide intégral sont utilisés pour les méga-projets tels que les districts verticaux de NEOM, où les déchets doivent parcourir plus de 2 km jusqu'aux terminaux distants. Les hybrides gravité-vide devraient toutefois afficher un CAGR de 6,2 % jusqu'en 2031, car les municipalités échelonnent la construction sur plusieurs cycles budgétaires et apprécient la puissance de soufflante 30 à 40 % inférieure que ces systèmes requièrent.

Les terminaux modulaires conditionnés dans des conteneurs de 40 pieds permettent désormais aux opérateurs d'étendre le réseau un pâté de maisons à la fois, une approche adoptée par Mascate pour sa promenade côtière en 2025. Les déploiements hybrides favorisent également les rénovations en site occupé, où les changements de niveau permettent à la gravité de gérer les descentes verticales et au vide de ne déplacer que les tronçons horizontaux, réduisant la consommation d'électricité d'un tiers. Cette flexibilité de conception élargit la participation aux appels d'offres en permettant aux entrepreneurs de taille moyenne de soumissionner sans investir dans un stock de soufflantes à fonctionnement continu. En conséquence, les hybrides sont positionnés pour grignoter la base des réseaux centralisés tout en maintenant le leadership global des systèmes pneumatiques de gestion des déchets sur le marché du CCG, avec des réseaux à vide intégral dans les quartiers centraux.

Par fractions : Les systèmes à deux fractions en tête, les systèmes à trois fractions progressent sous la pression de la REP

Les schémas à deux fractions, qui séparent les recyclables des déchets résiduels, ont représenté une part de 43,5 % en 2025, la plus élevée parmi les configurations et donc la plus grande part du marché des systèmes pneumatiques de gestion des déchets du CCG. Les villes ont initialement choisi ce format pour minimiser le nombre d'entrées et la complexité des travaux de génie civil. À partir de 2024, cependant, les règles de responsabilité élargie des producteurs (REP) des Émirats arabes unis et d'Arabie saoudite ont commencé à orienter les matières organiques vers une conduite dédiée, et les réseaux à trois fractions devraient désormais croître à un CAGR de 6,8 % jusqu'en 2031.

Les études sur le comportement des utilisateurs issues du projet pilote d'Al Barsha à Dubaï ont révélé que la précision de ségrégation atteignait 78 % une fois que la séparation physique des entrées a remplacé les bacs à code couleur, renforçant la confiance des décideurs dans l'application des redevances de responsabilité des producteurs. Le coût civil supplémentaire de la troisième fraction est compensé par les taxes de mise en décharge évitées, qui passeront de 19 à 30 USD par tonne selon le barème tarifaire 2027 de Dubaï. Les municipalités qui envisagent des mises à niveau voient désormais une fenêtre de rénovation avant l'arrivée d'interdictions plus strictes sur les déchets alimentaires en 2028, ce qui fera encore basculer les volumes vers les conduites de matières organiques. Les conceptions à quatre fractions restent de niche car les conduites séparées pour le verre rentabilisent rarement le coût supplémentaire de 15 000 USD par entrée dans les marchés de matières premières actuels, maintenant les formats à deux et trois fractions au cœur de la trajectoire du marché des systèmes pneumatiques de gestion des déchets du CCG.

Par composant : Les tuyaux en tête des revenus, le logiciel affiche la croissance la plus rapide

Les tuyaux pneumatiques ont représenté 28,9 % du chiffre d'affaires des composants en 2025, en faisant le principal contributeur au niveau matériel des systèmes pneumatiques de gestion des déchets sur le marché du CCG. Le routage souterrain à travers des sols sableux entraîne des dépenses élevées par mètre, et les revêtements résistants à la corrosion ajoutent encore 10 à 15 % dans les sites côtiers. Malgré ce poids, les revenus des tuyaux seront inférieurs à la croissance globale du marché à mesure que les hybrides modulaires raccourcissent la longueur moyenne des réseaux. La progression se déplace vers les plateformes de contrôle et de surveillance, qui devraient afficher un CAGR de 8,1 % jusqu'en 2031, portées par les analyses par abonnement et les tableaux de bord de maintenance prédictive.

Un opérateur de Riyad diffuse désormais deux téraoctets de données d'entrées et de soufflantes annuellement vers un service en nuage qui garantit une disponibilité de 98 % dans le cadre de contrats PPP basés sur la performance. Des capteurs à moins de 30 USD chacun sont intégrés sur chaque porte de gaine, créant une fidélisation car les licences logicielles regroupent la cybersécurité, les mises à jour de micrologiciels et le dépannage à distance. Les pompes, soufflantes et vannes conservent encore une part de 20 à 22 %, mais font face à une compression des marges à mesure que les fournisseurs asiatiques entrent avec des prix catalogue 15 % inférieurs. En conséquence, les fournisseurs se repositionnent en tant que partenaires de données plutôt que simples vendeurs d'équipements pour préserver la contribution par tonne installée dans les systèmes pneumatiques de gestion des déchets sur le marché du CCG.

Analyse géographique

L'Arabie saoudite a conservé 48,75 % des revenus de 2025, la plus grande part nationale unique du marché des systèmes pneumatiques de gestion des déchets du CCG, grâce aux méga-projets Vision 2030 qui pré-spécifient la collecte automatisée dans chaque nouveau district. NEOM seul prévoit plus de 200 km de tuyaux d'ici 2030, créant une demande prévisible même lorsque les revenus pétroliers fléchissent. Les Émirats arabes unis ont suivi en tant qu'arène mature mais toujours lucrative où Dubaï et Abou Dhabi se concentrent désormais sur la rénovation des quartiers antérieurs à 2015 ; la Municipalité de Dubaï vise à convertir 25 % de ces districts avant 2035, concentrant l'activité à court terme dans des rénovations conception-construction qui associent des kits IoT à de nouvelles gaines. La croissance omanaise est la plus rapide avec un CAGR de 6,4 % jusqu'en 2031, les villes secondaires telles que Salalah et Sohar exploitant des structures PPP pour passer directement à la collecte par conduits fermés, en s'appuyant sur des garanties souveraines qui protègent les opérateurs des fluctuations des prix du pétrole.

Les projets de Lusail et de Doha au Qatar maintiennent un pipeline stable, bien que l'expansion hors de la capitale reste modeste jusqu'après les Jeux asiatiques de 2028, lorsque les planificateurs municipaux s'attendent à ce que le trafic touristique se déplace vers de nouvelles banlieues côtières. Le Koweït et Bahreïn sont en retrait avec des CAGR inférieurs à 3-4 %, le service de la dette publique détournant les fonds des grands travaux de génie civil ; les deux États pilotent plutôt des terminaux conteneurisés pour les sites événementiels, gagnant du temps jusqu'à l'amélioration des équilibres budgétaires. À l'échelle du bloc, le calendrier des marchés publics suit toujours les seuils du Brent en dessous de 70 USD, mais les fonds souverains d'Arabie saoudite, des Émirats arabes unis et du Qatar amortissent les déploiements phares de villes intelligentes. Les régulateurs environnementaux renforcent l'application des règles, la hausse du tarif de mise en décharge de Dubaï en 2027 et le projet de règles REP saoudiennes en 2025 garantissant un niveau de base de travaux de rénovation même lorsque les nouveaux lancements de logements ralentissent. Collectivement, ces tendances maintiennent le marché des systèmes pneumatiques de gestion des déchets du CCG sur une assise géographique diversifiée, avec des rénovations logicielles à haute valeur ajoutée dans les émirats les plus riches compensant les projets greenfield à forte intensité de tuyaux dans les villes omanaises à adoption tardive.

Paysage concurrentiel

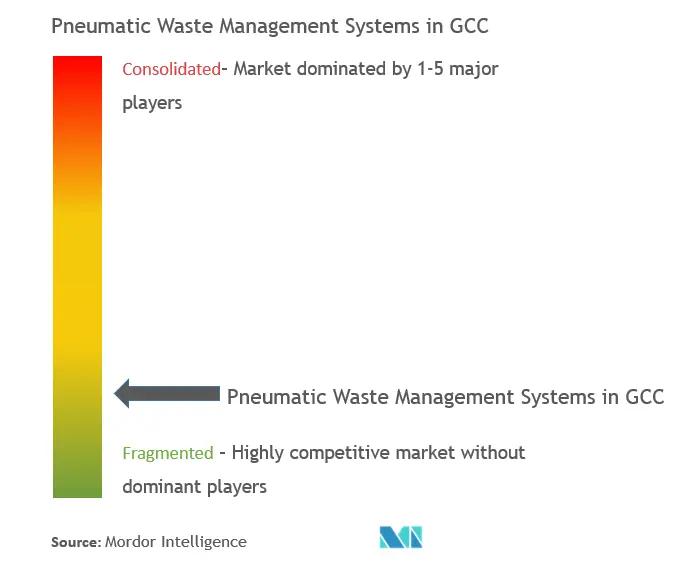

Les spécialistes européens, menés par Envac, MariMatic, Logiwaste et Ros Roca, ont conservé une part combinée de 50 à 55 % du marché des systèmes pneumatiques de gestion des déchets du CCG en 2025, s'appuyant sur de vastes listes de références et des conceptions hygiéniques certifiées. Leurs offres récentes mettent l'accent sur les tableaux de bord en nuage, les diagnostics à distance et l'audit RFID multi-fractions, car les municipalités évaluent désormais les appels d'offres sur la transparence des données autant que sur la longueur des tuyaux. Les maisons d'ingénierie du Moyen-Orient s'associent à des fabricants de composants asiatiques pour réduire les prix clés en main de 15 à 20 %, une approche qui a remporté des contrats dans les villes secondaires d'Arabie saoudite et d'Oman où les budgets sont plus serrés. L'écart de prix se réduit toutefois, car les fournisseurs européens localisent leurs lignes d'assemblage à Djeddah et Abou Dhabi pour réduire les coûts de fret et de droits d'importation. Dans l'ensemble, une fragmentation modérée persiste, aucun fournisseur unique ne détenant plus de 20 % individuellement, mais les avantages d'échelle s'accumulent pour les fournisseurs qui regroupent matériel, logiciel et O&M pluriannuel sur une seule facture.

Le positionnement stratégique évolue vers les revenus de services. La concession O&M de 20 ans de MariMatic à Abou Dhabi sécurise des flux de trésorerie annuels liés à des garanties de disponibilité, tandis que le contrat d'Envac à Riyad superpose des abonnements de maintenance prédictive sur du matériel à trois fractions. Les entrants chinois testent des terminaux conteneurisés à des prix 30 % inférieurs aux références européennes, mais les préoccupations de durabilité dans les zones côtières à forte salinité limitent l'adoption aux sites pilotes intérieurs. Les entrepreneurs locaux se différencient quant à eux par la rapidité d'intervention en dotant des centres de maintenance basés en ville ; le dépôt de Muscat d'Ecosir en 2025 a réduit les délais de réparation des soufflantes de sept à trois jours, recevant des éloges lors des audits de performance PPP. Le logiciel continue de faire pencher la balance car l'analyse IoT génère des économies d'énergie et de main-d'œuvre mesurables que les comités d'achat peuvent défendre lors des audiences budgétaires.

Les pipelines d'innovation se concentrent sur les matériaux résistants à la corrosion, les assemblages de vannes autonettoyantes et la prédiction des flux de déchets par intelligence artificielle. Le coude à revêtement céramique de Logiwaste, lancé en 2025, revendique une durée de vie 50 % plus longue lors des tests aux embruns salins, tandis que le kit de rénovation RFID d'Aerbin a permis aux projets pilotes de Dubaï d'introduire des tarifs à la pesée sans changer les boîtiers d'entrée. Les fournisseurs courtisent également les opérateurs de refroidissement urbain ; l'accord de co-localisation de Jets Vacuum à Abou Dhabi a permis d'économiser 22 % sur les coûts de tranchée et a ouvert des opportunités de vente croisée dans le comptage d'eau glacée. L'intensité concurrentielle augmente donc sur les fronts technologique et financier, mais la confiance dans la marque et les performances éprouvées dans le climat du CCG restent des facteurs décisifs dans les attributions de villes intelligentes phares.

Leaders du secteur des systèmes pneumatiques de gestion des déchets du CCG

Envac AB

MariMatic Oy

Logiwaste AB

Ros Roca Envirotec

Urban Refuse Development (URD)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : La société de technologie de gestion intelligente des déchets Sensoneo a confirmé qu'elle exposera ses capteurs de niveau de remplissage, son système de gestion des accès aux bacs et sa suite d'optimisation des itinéraires à l'IFAT Arabie saoudite 2026 à Riyad, signalant des plans pour superposer des analyses IoT aux futurs réseaux pneumatiques en Arabie saoudite.

- Novembre 2025 : Envac a présenté des systèmes améliorés de collecte automatisée des déchets pour les projets résidentiels à haute densité, hospitaliers et aéroportuaires lors de Cityscape Global 2025 à Riyad, soulignant l'intérêt continu des promoteurs immobiliers du CCG.

- Octobre 2025 : Le Ministère de la Municipalité du Qatar a lancé un programme pilote d'installation de conteneurs à déchets souterrains dans les quartiers animés de Doha ; l'initiative vise à déployer à l'échelle de la ville des technologies de collecte des déchets automatisées et hygiéniques après évaluation.

- Février 2025 : Envac a annoncé le déploiement de son système pneumatique de collecte des déchets souterrain de nouvelle génération dans le Quartier financier du roi Abdallah à Riyad, étendant l'infrastructure de ville intelligente phare de l'Arabie saoudite.

Périmètre du rapport sur le marché des systèmes pneumatiques de gestion des déchets du CCG

Un système pneumatique de gestion des déchets transporte les déchets à grande vitesse à travers des tubes pneumatiques souterrains jusqu'à une station de collecte, où ils sont compactés et scellés dans des conteneurs. Il s'agit d'un système mécanique de convoyage des déchets solides à travers des tuyaux de transport.

Le marché des systèmes pneumatiques de gestion des déchets est segmenté par utilisateur final (résidentiel, commercial, industriel et autres) et par pays (Arabie saoudite, Qatar, Émirats arabes unis et reste du CCG). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel |

| Commercial (bureaux, commerce de détail, hôtellerie) |

| Santé / Hôpitaux |

| Transport et infrastructures publiques (aéroports, stations de métro/rail, grands hubs) |

| Autres (institutionnel, industriel, etc.) |

| Systèmes centralisés stationnaires | Systèmes à vide intégral |

| Systèmes gravité-vide | |

| Systèmes hybrides/modulaires | |

| Unités mobiles/temporaires |

| Systèmes à fraction unique |

| Systèmes à deux fractions |

| Systèmes à trois fractions |

| Systèmes à quatre fractions |

| Systèmes à cinq fractions et plus |

| Tuyaux pneumatiques |

| Entrées/gaines de collecte |

| Assemblages de vannes et clapets |

| Pompes à vide et soufflantes |

| Logiciels de contrôle et de surveillance |

| Terminaux de transfert/collecte |

| Autres (équipements de station de collecte, capteurs, SCADA, etc.) |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par utilisateur final | Résidentiel | |

| Commercial (bureaux, commerce de détail, hôtellerie) | ||

| Santé / Hôpitaux | ||

| Transport et infrastructures publiques (aéroports, stations de métro/rail, grands hubs) | ||

| Autres (institutionnel, industriel, etc.) | ||

| Par mode de système/fonctionnement | Systèmes centralisés stationnaires | Systèmes à vide intégral |

| Systèmes gravité-vide | ||

| Systèmes hybrides/modulaires | ||

| Unités mobiles/temporaires | ||

| Par fractions | Systèmes à fraction unique | |

| Systèmes à deux fractions | ||

| Systèmes à trois fractions | ||

| Systèmes à quatre fractions | ||

| Systèmes à cinq fractions et plus | ||

| Par composant | Tuyaux pneumatiques | |

| Entrées/gaines de collecte | ||

| Assemblages de vannes et clapets | ||

| Pompes à vide et soufflantes | ||

| Logiciels de contrôle et de surveillance | ||

| Terminaux de transfert/collecte | ||

| Autres (équipements de station de collecte, capteurs, SCADA, etc.) | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Bahreïn | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes pneumatiques de gestion des déchets du CCG ?

Il s'établit à 26,48 millions USD en 2026 et devrait atteindre 35,04 millions USD d'ici 2031.

Quel pays contribue le plus aux revenus aujourd'hui ?

L'Arabie saoudite est en tête, détenant 48,75 % du chiffre d'affaires de 2025 grâce aux pipelines de méga-projets Vision 2030.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les installations commerciales telles que les centres commerciaux, les bureaux et les hôtels devraient croître à un CAGR de 7,8 % jusqu'en 2031.

Comment les modèles PPP influencent-ils l'adoption ?

Les concessions de services de vingt ans transfèrent le risque en capital aux opérateurs privés, permettant aux villes secondaires de déployer des systèmes malgré des budgets municipaux serrés.

Pourquoi le logiciel devient-il plus important que le matériel ?

La surveillance IoT et la maintenance prédictive réduisent les coûts d'énergie et les temps d'arrêt, faisant progresser les plateformes de contrôle plus vite que les ventes de tuyaux et de soufflantes à un CAGR de 8,1 %.

Quel est le principal obstacle technique dans les projets côtiers du CCG ?

La forte salinité du sol accélère la corrosion des tuyaux, réduisant la durée de vie des composants à moins de 10 ans, sauf si des pièces à revêtement époxy ou en céramique sont spécifiées.

Dernière mise à jour de la page le: