Taille et part du marché de la gestion d'événements du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.88 Milliards de dollars |

| Taille du Marché (2026) | 7.21 Milliards de dollars |

| Taille du Marché (2031) | 9.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion d'événements du CCG par Mordor Intelligence

La taille du marché de la gestion d'événements du CCG était évaluée à 6,88 milliards USD en 2025 et devrait croître de 7,21 milliards USD en 2026 pour atteindre 9,11 milliards USD d'ici 2031, à un TCAC de 4,78 % durant la période de prévision (2026-2031). La croissance repose sur les plans de diversification souverains, la reprise des MICE post-pandémie et une large cohorte de jeunes férus de numérique qui recherchent des festivals immersifs et des tournois d'esports. La Vision 2030 de l'Arabie saoudite et le programme d'économie touristique de Dubaï encouragent les sites de nouvelle génération, tandis que le Qatar exploite les installations héritées de la Coupe du monde pour attirer des conférences de premier plan. La billetterie mobile, l'analyse d'audience pilotée par l'IA et les outils d'engagement du public en réalité augmentée améliorent la monétisation et la conversion des parrainages, orientant ainsi le marché de la gestion d'événements du CCG vers des modèles commerciaux axés sur les données. Parallèlement, la composition des revenus s'éloigne des expositions pures pour se tourner vers des rassemblements hybrides alliant affaires et art de vivre, combinant conférences, concerts et pop-ups animés par des influenceurs. Les opérateurs qui fusionnent les standards mondiaux avec des expériences numériques prioritairement en arabe et des opérations à faible empreinte carbone détiennent un avantage concurrentiel clair lorsqu'ils concourent pour des contrats d'État ou des activations de marques ultra-premium.

Principaux enseignements du rapport

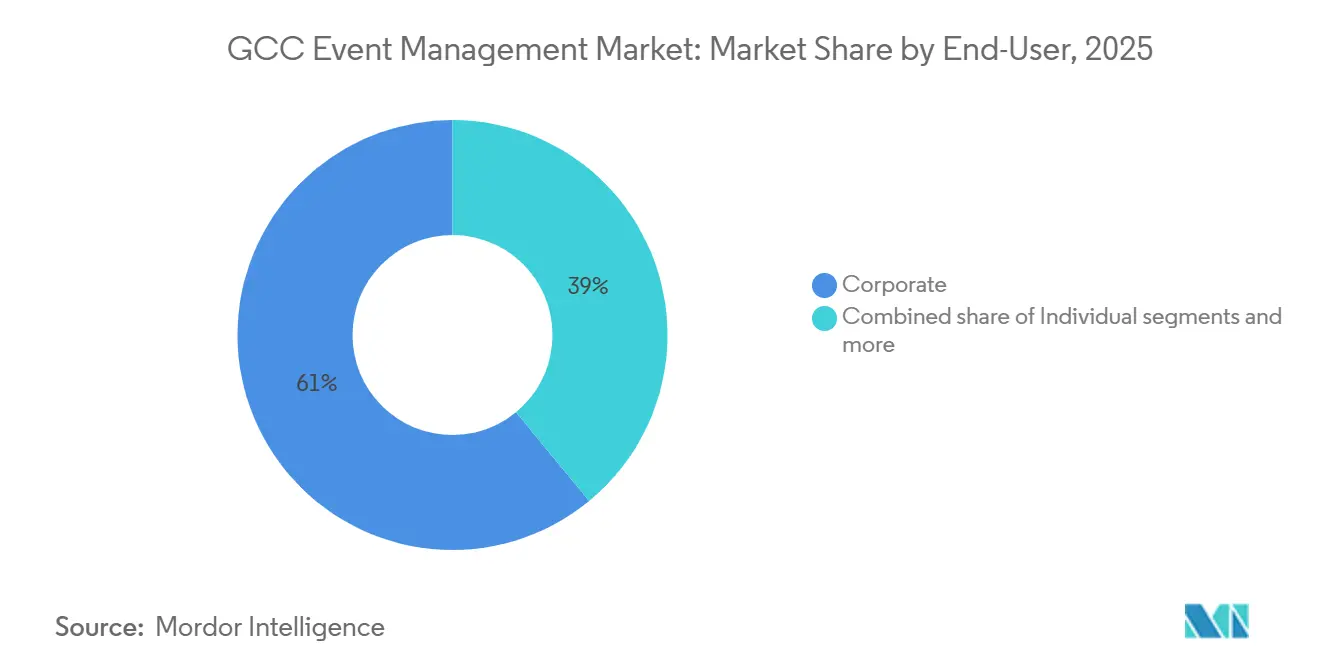

- Par utilisateur final, les entreprises représentaient 60,96 % de la part du marché de la gestion d'événements du CCG en 2025, tandis que le segment public au sein de la taille du marché de la gestion d'événements du CCG devrait croître au TCAC le plus rapide de 12,42 % entre 2026 et 2031.

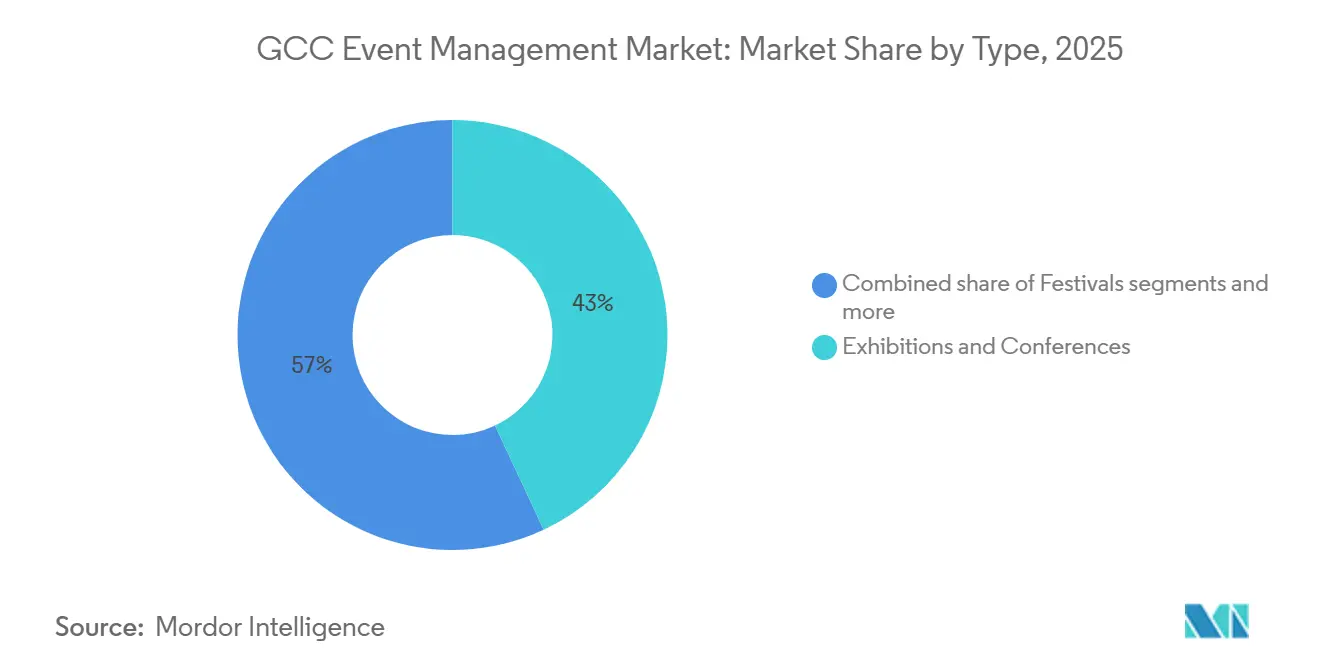

- Par type, les expositions et conférences ont capté 43,03 % de la part du marché de la gestion d'événements du CCG en 2025, tandis que la taille du marché de la gestion d'événements du CCG pour les festivals devrait s'étendre à un TCAC de 13,78 % de 2026 à 2031.

- Par source de revenus, les ventes de billets représentaient 53,22 % de la part du marché de la gestion d'événements du CCG en 2025, tandis que la taille du marché de la gestion d'événements du CCG pour les parrainages devrait afficher un taux de croissance de 11,94 % de TCAC durant 2026-2031.

- Par géographie, l'Arabie saoudite était en tête avec 45,20 % de la part du marché de la gestion d'événements du CCG en 2025, tandis que la taille du marché de la gestion d'événements du CCG au Qatar devrait connaître le taux de croissance le plus élevé à 13,21 % de TCAC entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion d'événements du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Vision 2030 de Dubaï et les initiatives touristiques alimentent les méga-projets | +1.8% | Arabie saoudite, Émirats arabes unis en cœur, retombées vers le Qatar, Bahreïn | Long terme (≥ 4 ans) |

| Le gouvernement stimule les événements avec des politiques et des financements favorables | +1.2% | À l'échelle du CCG, plus fort en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| La demande MICE des entreprises rebondit fortement après la pandémie | +0.9% | Mondial, avec le CCG bénéficiant de l'expansion du corridor Asie-Moyen-Orient | Court terme (≤ 2 ans) |

| L'évolution des préférences des consommateurs et les tendances centrées sur la jeunesse stimulent la croissance | +0.7% | Arabie saoudite, Émirats arabes unis, Qatar en tête, modéré au Koweït, Bahreïn, Oman | Long terme (≥ 4 ans) |

| Adoption croissante de la billetterie numérique mobile et infalsifiable | +0.5% | Émirats arabes unis et Arabie saoudite premiers adoptants, Qatar et Koweït suivent | Moyen terme (2-4 ans) |

| Les audiences mondiales captivées par les expériences immersives IA/RA | +0.6% | Émirats arabes unis et Arabie saoudite comme hubs principaux, sites sélectifs au Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Vision 2030 de Dubaï et les initiatives touristiques alimentent les méga-projets

Le programme d'investissement pluriannuel de l'Arabie saoudite dans les sports, la culture et le divertissement génère une demande soutenue pour des sites et une logistique à l'échelle urbaine qui soutiennent de grandes délégations et des événements à haute capacité. L'attribution de la Coupe du monde de la FIFA 2034 et des Jeux d'hiver asiatiques 2029 à Trojena souligne un pipeline qui renforce le marché de la gestion d'événements du CCG jusqu'en 2031 et au-delà [1]Source : Saudi Vision 2030, « Rapport annuel 2024 de la Vision saoudienne 2030 », Gouvernement d'Arabie saoudite, vision2030.gov.sa. L'écosystème établi d'expositions et de conventions de Dubaï continue d'attirer des réunions mondiales, et le plan de développement d'Expo City offre une flexibilité pour les formats multi-sites et les événements patrimoniaux qui se répètent annuellement. L'objectif du Fonds d'investissement dans les événements d'Arabie saoudite en matière d'investissement direct étranger signale un soutien de souscription au développement de sites, ce qui renforce les candidatures pour des événements phares attirant une participation internationale [2]Source : Bureau de liaison germano-saoudien, « Aperçu du Fonds d'investissement dans les événements », GESALO, german-saudi-business.org. Les améliorations de la capacité du métro et des aéroports réduisent les goulets d'étranglement d'accès et prolongent la durée moyenne de séjour par participant, améliorant ainsi le retour sur investissement des exposants et des sponsors au sein du marché de la gestion d'événements du CCG.

Le gouvernement stimule les événements avec des politiques et des financements favorables

L'Autorité générale du divertissement d'Arabie saoudite a traité un volume élevé de licences en 2024 et a permis une participation à grande échelle, ce qui indique une moindre friction administrative et un soutien accru aux organisateurs conformes. Les allocations budgétaires aux services municipaux et aux ressources économiques constituent un filet de sécurité fiscal pour les festivals et les événements commerciaux lorsque le risque de livraison est élevé, ce qui renforce la confiance pour planifier des programmes pluriannuels. Le visa touristique unifié du CCG prévu vise à réduire les obstacles aux déplacements transfrontaliers et encourage les itinéraires incluant plusieurs étapes dans la région pour les congrès d'associations et les tournées d'entreprise. La politique d'entrée libéralisée du Qatar pour plus de 95 nationalités facilite la planification pour les organisateurs qui servent des communautés internationales et contribue à augmenter la participation aux MICE à Doha au sein du marché de la gestion d'événements du CCG. Les nouvelles obligations de durabilité aux Émirats arabes unis exigent des rapports sur les émissions de gaz à effet de serre, ce qui récompense les grands organisateurs capables d'investir dans la mesure et l'alignement des fournisseurs.

La demande MICE des entreprises rebondit fortement après la pandémie

Les événements d'affaires en Arabie saoudite et aux Émirats arabes unis ont remporté d'importantes candidatures en 2025, notamment des congrès médicaux et des forums de politique qui valorisent le réseautage en personne et les activations de sponsors. Les budgets d'événements d'entreprise restent flexibles pour les conférences stratégiques, ce qui soutient les contrats pluriannuels et des calendriers plus stables pour les organisateurs du marché de la gestion d'événements du CCG. Le pipeline record de Dubaï a renforcé la préférence de destination pour une livraison d'événements à haute assurance et des formats de sites diversifiés, tandis que le taux de croissance des MICE en Arabie saoudite signale des gains de parts à long terme à mesure que de nouvelles infrastructures ouvrent. Les organisateurs consolident les flux de travail de contenu post-événement pour maintenir un engagement tout au long de l'année et entretenir les résultats des sponsors sur plusieurs cycles. L'effet net est une base plus élevée d'événements récurrents qui soutient la demande d'espace au sol, les pipelines d'exposants et l'inventaire de parrainage premium au sein du marché de la gestion d'événements du CCG.

Adoption croissante de la billetterie numérique mobile et infalsifiable

La recherche et la découverte améliorées par l'IA sur les principaux portails de billetterie réduisent les frictions et améliorent la conversion, en particulier pour les requêtes sensibles au prix et au temps dans le marché de la gestion d'événements du CCG. Les recherches sur la billetterie basée sur la blockchain montrent qu'une IA légère peut signaler les activités suspectes en temps réel, ce qui réduit la revente abusive et améliore l'équité d'accès pour les fans. Les pilotes liés aux saisons phares en Arabie saoudite indiquent que les sites à plus grande capacité pourraient nécessiter des fonctionnalités de prévention de la fraude pour obtenir des licences au fil du temps [3]Source : Autorité générale du divertissement, « Statistiques et licences », Gouvernement d'Arabie saoudite, gea.gov.sa. La diversité des paiements et les garanties de remboursement sur les plateformes tierces renforcent la confiance et encouragent le passage des guichets traditionnels aux caisses numériques. L'échelle des utilisateurs sur les plateformes régionales suggère un point de basculement comportemental qui accélère les achats en ligne dans toutes les catégories du marché de la gestion d'événements du CCG [4]Source : Platinumlist, « Billetterie et découverte d'événements », Platinumlist, platinumlist.net. Les organisateurs qui adoptent des systèmes résistants à la fraude gagnent en confiance tarifaire pour les niveaux premium et peuvent protéger l'équité de la marque contre la sous-cotation sur les marchés secondaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les événements en plein air dans le CCG font face à des défis liés à la saisonnalité et au climat extrême de la région | -0.8% | À l'échelle du CCG, plus aigu au Koweït et dans les régions intérieures des Émirats arabes unis | Court terme (≤ 2 ans) |

| Le marché de la gestion d'événements du CCG est contraint par un vivier limité de professionnels certifiés | -0.6% | Zones de pression en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Les préoccupations géopolitiques et sécuritaires affectent la participation aux événements | -0.4% | À l'échelle du CCG, sensibilité spécifique aux événements | Moyen terme (2-4 ans) |

| La faible pénétration de l'assurance événementielle accroît les risques pour les organisateurs | -0.3% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les événements en plein air dans le CCG font face à des défis liés à la saisonnalité et au climat extrême de la région

Les températures record de 2025 ont confirmé que les événements en plein air ne sont économiquement viables que durant les mois plus frais, ce qui comprime le calendrier et intensifie la concurrence pour les dates de haute saison. Les inondations soudaines de 2024 ont perturbé le transport aérien et terrestre, montrant que même les mois de mi-saison comportent des risques météorologiques qui forcent des annulations de dernière minute ou des changements de format. Les systèmes d'atténuation thermique aident à la marge, mais la consommation d'énergie et le respect des engagements de neutralité carbone limitent leur déploiement à grande échelle. Les tarifs des sites en haute saison augmentent à mesure que la demande se concentre, ce qui crée une pression budgétaire pour les organisateurs de niveau intermédiaire dans le marché de la gestion d'événements du CCG. Les projets de drainage et de gestion des eaux pluviales à l'échelle des villes aideront plus tard dans la décennie, mais les calendriers à court terme restent vulnérables à la volatilité météorologique.

Le marché de la gestion d'événements du CCG est contraint par un vivier limité de professionnels certifiés

De nouveaux inventaires hôteliers ont ouvert en 2025 et d'autres sont en construction jusqu'en 2026, ce qui accroît la demande de talents expérimentés en opérations, gestion des revenus et ventes. Les quotas de saoudisation et d'émirisation augmentent les coûts de conformité et intensifient la concurrence à l'embauche, ce qui accroît le risque de rotation du personnel pour les organisateurs privés dans le marché de la gestion d'événements du CCG. Les programmes de subvention aux Émirats arabes unis soutiennent l'embauche de débutants, mais ne résolvent pas le manque d'expertise senior nécessaire pour livrer des événements grands et complexes dans des délais serrés. Les cabinets de recrutement signalent des situations d'offres multiples pour les postes critiques, ce qui fait grimper les rémunérations et réduit les marges pour les promoteurs indépendants. Les programmes de micro-accréditation accélèrent les compétences de première ligne mais pourraient ne pas combler les lacunes stratégiques en négociation de contrats et en modélisation des risques dans le marché de la gestion d'événements du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la domination des entreprises masque la prochaine montée en puissance du segment public

En 2025, les clients entreprises représentaient 60,96 % de la part du marché de la gestion d'événements du CCG, la vente en personne et le développement des relations ayant retrouvé leurs niveaux d'avant la pandémie pour les forums de direction, les lancements de produits et les réunions de vente mondiales. Les organisateurs disposant de contrats d'association pluriannuels ont capté des revenus stables, tandis que les événements d'entreprise ponctuels ont fait face à des budgets plus serrés et à des discussions tarifaires plus difficiles. Les gouvernements accélèrent les programmes culturels et les festivals publics qui stimulent le tourisme entrant et l'image de marque des villes, ce qui améliore les perspectives de croissance du segment public au sein du marché de la gestion d'événements du CCG. Les réformes des visas et le marketing de destination élargissent la base pour les congrès d'associations et les vitrines sectorielles, notamment à mesure que la capacité des sites augmente en Arabie saoudite. Les exigences de reporting ESG aux Émirats arabes unis façonnent les cycles d'approvisionnement et la sélection des fournisseurs, ce qui ajoute une prime de conformité aux événements d'entreprise fréquents et favorise les opérateurs mieux capitalisés.

Le segment public devrait afficher la croissance la plus rapide à 12,42 % de TCAC jusqu'en 2031, les programmes soutenus par les États finançant de grands calendriers culturels et des festivals de destination. Les consommateurs individuels bénéficient d'une hausse du revenu disponible et d'un programme régulier de divertissements de week-end, ce qui répartit la demande entre la musique, les sports et les formats familiaux dans le marché de la gestion d'événements du CCG. À mesure que les calendriers mûrissent, les événements récurrents à l'échelle de la ville ancrent les réservations hôtelières et le transport aérien, ce qui renforce les propositions des sponsors et améliore la certitude de planification. Les organisateurs qui s'alignent sur les cycles de financement du secteur public peuvent obtenir des dates privilégiées et des sites premium, tandis que ceux qui dépendent de la demande discrétionnaire des entreprises doivent se différencier par le contenu et la valeur pour les participants. Ces tendances maintiennent les dépenses des entreprises comme base de référence tout en positionnant le segment public comme moteur de croissance pour 2026-2031 dans le secteur de la gestion d'événements du CCG.

Par type : les expositions sont en tête, mais les festivals affichent la croissance la plus rapide à 13,78 % de TCAC

Les expositions et conférences ont capté 43,03 % en 2025, soutenues par des sites à haute densité à Dubaï et une expansion continue des capacités à Riyad qui renforcent le marché de la gestion d'événements du CCG. Les expositions concentrent la valeur B2B dans des fenêtres temporelles plus courtes et stimulent des écosystèmes de fournisseurs plus larges, de la conception de stands aux services de génération de leads. Les festivals devraient s'étendre à un TCAC de 13,78 % jusqu'en 2031, les calendriers culturels et le divertissement en direct prenant de l'ampleur en Arabie saoudite et aux Émirats arabes unis. Les événements d'entreprise et les séminaires offrent des volumes prévisibles de niveau intermédiaire, tandis que les événements sportifs se divisent entre les grandes attractions et les formats axés sur la participation avec des marges plus minces. Les concerts de musique font face à une inflation des coûts pour les têtes d'affiche et la production, ce qui accroît la dépendance aux revenus des sponsors et aux niveaux d'hospitalité premium dans le marché de la gestion d'événements du CCG.

Les choix de format reflètent la disponibilité des sites et les objectifs des sponsors, les expositions maintenant des réservations répétées grâce à des résultats mesurables pour les exposants et les festivals prenant de l'ampleur grâce à un large attrait grand public. Les réglementations diffèrent selon le format et la juridiction, ce qui ajoute une complexité de planification pour le service d'alcool, le zonage familial et la gestion des foules. Les certifications de durabilité sont désormais courantes pour les appels d'offres gouvernementaux, ce qui favorise les organisateurs d'expositions établis disposant de systèmes de gestion environnementale. Les expositions à long délai sont sensibles aux ralentissements macroéconomiques qui retardent les achats d'équipements, tandis que les festivals comportent des risques météorologiques et liés aux têtes d'affiche qui culminent durant les mois les plus chauds. Ces compromis maintiennent les expositions comme ancre de revenus tandis que les festivals stimulent la croissance incrémentale pour le secteur de la gestion d'événements du CCG.

Par source de revenus : les ventes de billets dominent, les parrainages sont les plus rapides à 11,94 % de TCAC

Les ventes de billets représentaient 53,22 % de la taille du marché de la gestion d'événements du CCG en 2025, portées par les festivals, les concerts et les sports qui monétisent les places assises et debout durant les mois plus frais. Les plafonds de capacité et la saisonnalité limitent l'expansion de l'inventaire vendable, ce qui déplace l'accent de croissance vers un rendement plus élevé des niveaux premium et des expériences groupées. Les parrainages devraient croître à un TCAC de 11,94 % jusqu'en 2031, les marques payant davantage pour des droits exclusifs, des packages de données et un accès à l'hospitalité organisée lors d'événements phares dans le marché de la gestion d'événements du CCG. Les organisateurs constituent des équipes dédiées au succès des sponsors pour améliorer la conception des activations et les rapports qui soutiennent les renouvellements pluriannuels. Les autres sources de revenus, telles que la marchandise, les frais de fournisseurs, les licences et les expériences VIP, offrent un rendement incrémental qui évolue avec la qualité du public.

Les revenus de billetterie croissent avec la fréquentation, tandis que les parrainages croissent avec le profil du public et la portée médiatique, ce qui fait de la stratégie de parrainage une priorité pour les organisateurs disposant de calendriers premium. Des partenariats tels que des prestataires de paiement exclusifs ajoutent une couche à haute marge au-dessus des rendements de billetterie et créent des canaux de promotion croisée. Les données de billetterie numérique permettent la segmentation et les informations sur le public qui améliorent le retour sur investissement des sponsors et la conversion sur site au sein du marché de la gestion d'événements du CCG. Les organisateurs affinent les offres par niveaux pour réduire les remises en fin de cycle et protéger l'intégrité des prix contre les marchés secondaires. Ces évolutions placent les parrainages et les services axés sur les données au cœur de la croissance, tandis que les billets restent le fondement volumique de la taille du marché de la gestion d'événements du CCG.

Analyse géographique

L'Arabie saoudite était en tête avec 45,20 % de la part du marché de la gestion d'événements du CCG en 2025, NEOM, Qiddiya et les grands projets d'infrastructure civique se traduisant par une capacité de sites accrue et une offre d'événements plus diversifiée. Les véhicules d'investissement soutenus par l'État réduisent le risque de livraison pour les nouvelles constructions et encouragent la programmation d'événements à l'échelle mondiale qui attirent des séjours de plusieurs jours. Les contraintes de talents et les mandats de localisation ajoutent une complexité opérationnelle, ce qui accroît la valeur de solides partenariats locaux et de programmes de formation robustes. Les Émirats arabes unis restent une destination de premier plan pour les conférences et expositions établies, les résultats de Dubaï en 2024 démontrant des candidatures cohérentes et des chiffres de délégués qui soutiennent un taux d'occupation hôtelière élevé. L'accent d'Abou Dhabi sur le sport automobile, la culture et la durabilité ajoute des formats complémentaires qui répartissent la demande sur le calendrier.

Le Qatar devrait afficher la croissance la plus élevée à un TCAC de 13,21 % en 2026-2031, soutenu par les investissements liés à l'Expo 2030, la facilitation des visas et une stratégie MICE ciblant les événements d'associations et les vitrines sectorielles. Alors que l'Arabie saoudite et le Qatar s'empressent d'étendre l'inventaire hôtelier et la capacité de transit, les organisateurs disposent de plus d'options pour les grandes délégations et les formats multi-sites. Bahreïn et Oman se positionnent avec des niches verticales et des propositions compétitives en termes de coûts, adaptées aux événements spécialisés avec des publics ciblés dans le marché de la gestion d'événements du CCG. Les populations domestiques plus réduites et les limites du transport aérien nécessitent un alignement plus étroit entre les formats d'événements et les atouts de la destination. Les contraintes climatiques saisonnières déplacent les activités de plein air vers les zones côtières et de montagne, ce qui concentre les calendriers de haute saison à Djeddah, Dubaï et Doha.

Durant 2026-2031, les ajouts de capacité et les programmes de demande de l'Arabie saoudite devraient déplacer davantage d'événements internationaux vers l'est depuis Dubaï, tandis que les politiques d'entrée libéralisées du Qatar augmentent la probabilité de réservations répétées. Le visa touristique unifié du CCG, une fois activé, devrait améliorer les itinéraires multi-étapes et augmenter la fréquentation transfrontalière pour les événements itinérants qui circulent dans les villes du CCG. Les organisateurs qui alignent la sélection des dates sur les fenêtres climatiques et la disponibilité des infrastructures optimiseront le risque de livraison et l'expérience des participants pour le marché de la gestion d'événements du CCG. Dans ce contexte, la taille du marché de la gestion d'événements du CCG pour le Qatar devrait s'étendre à un TCAC de 13,21 % entre 2026 et 2031 dans le cadre du pipeline actuel de politiques et de projets.

Paysage concurrentiel

L'intensité concurrentielle s'accroît à mesure que les grandes plateformes poursuivent une intégration verticale dans les logiciels, la billetterie, les opérations de sites et l'analytique au sein du marché de la gestion d'événements du CCG. Les acquisitions de ON24 et Goldcast par Cvent en 2025 étendent l'automatisation du contenu post-événement et les fonctionnalités de livraison hybride que les grands organisateurs de conférences requièrent. Live Nation Middle East a approfondi son partenariat avec Expo City Dubaï pour gérer plusieurs sites phares et intégrer les priorités de zéro déchet et d'énergie renouvelable dans les opérations événementielles. Ces mouvements se différencient par la conformité, le reporting et le retour sur investissement des sponsors, qui sont essentiels pour remporter des appels d'offres gouvernementaux et des contrats pluriannuels. Les organisateurs qui ne peuvent pas satisfaire aux normes de durabilité ou de données font face à des barrières à l'entrée plus élevées dans le marché de la gestion d'événements du CCG.

Parallèlement, les spécialistes de deuxième et troisième rang se développent en se concentrant sur des niches verticales où l'expertise thématique et les relations avec les associations l'emportent sur les économies d'échelle. Les plateformes de billetterie déploient des recherches sur la découverte basée sur l'IA et la prévention de la fraude pour capter des parts de marché aux modèles de guichets traditionnels. Les prestataires de services généraux se différencient grâce à des accréditations environnementales vérifiées et des programmes fournisseurs qui réduisent les déchets et les émissions des événements. Ces capacités sont de plus en plus importantes pour obtenir des marchés publics en Arabie saoudite et au Qatar. Le schéma résultant est une forme en haltère qui privilégie les leaders intégrés au sommet et les spécialistes agiles dans les niches du marché de la gestion d'événements du CCG.

Les modèles commerciaux mettent désormais l'accent sur l'économie axée sur les sponsors et l'engagement post-événement pour compenser l'inflation des coûts de production, de sites et de talents. Les partenariats de paiement exclusifs, les programmes de prévente et les niveaux d'hospitalité premium élargissent le revenu marginal par participant pour les concerts et les festivals. Dans les expositions, le matchmaking par IA et les données propriétaires permettent de meilleurs résultats pour les exposants et des renouvellements de contrats, ce qui stabilise les plans de surface et les budgets. Dans tous les segments, les plateformes qui unifient la billetterie, le contenu, l'analytique et le reporting de durabilité détiennent un avantage lors des appels d'offres pour des événements phares dans le marché de la gestion d'événements du CCG. Au cours du prochain cycle de planification, les leaders de catégorie continueront probablement les fusions-acquisitions ou les partenariats d'exploitation à long terme pour sécuriser l'accès aux sites et renforcer les pipelines de sponsors.

Leaders du secteur de la gestion d'événements du CCG

SELA

MDLBEAST

Live Nation Middle East

Flash Entertainment

Platinumlist

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Cvent a finalisé l'acquisition de ON24 pour 400 millions USD et a séparément acquis Goldcast, élargissant son portefeuille à l'automatisation du contenu post-événement, avec l'intention d'aider les organisateurs à convertir le contenu des sessions en actifs pérennes et à renforcer les capacités hybrides.

- Novembre 2025 : Live Nation Entertainment a annoncé un partenariat élargi avec Mastercard incluant le Moyen-Orient, accordant à Mastercard le statut de partenaire de paiement exclusif lors de concerts sélectionnés, ainsi que des avantages de prévente et d'accès VIP pour les titulaires de cartes.

- Septembre 2025 : BRAG, une entité de Live Nation Middle East, s'est associée à Expo City Dubaï pour gérer Jubilee Park, Al Forsan Park et le Dubai Millennium Amphitheater, avec des engagements en matière de mesure carbone, de zéro déchet en décharge, d'énergie renouvelable et de réduction des plastiques à usage unique.

- Avril 2025 : GRI Club a accueilli « Empowered by GCC – Global Capital Connectors Series » au Emirates Palace Mandarin Oriental, réunissant 126 décideurs seniors de fonds souverains et d'organisations de gestion de patrimoine privé axés sur les flux de capitaux immobiliers. L'événement a introduit un format de présentation à huis clos qui a facilité 2,1 milliards USD de transactions indicatives.

Périmètre du rapport sur le marché de la gestion d'événements du CCG

La gestion d'événements implique l'application stratégique des principes de gestion de projet pour planifier, exécuter et superviser des événements à grande échelle.

Le secteur de la gestion d'événements du CCG est segmenté par type d'événement et par application. Par type, le secteur est segmenté en réunions, incentives, conventions, expositions et autres types d'événements. Par application, le secteur est segmenté en applications académiques, commerciales, politiques et autres. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Entreprises |

| Particuliers |

| Secteur public |

| Concert de musique |

| Festivals |

| Sports |

| Expositions et conférences |

| Événements d'entreprise et séminaires |

| Autres types |

| Ventes de billets |

| Parrainages |

| Autres sources de revenus |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Par utilisateur final | Entreprises |

| Particuliers | |

| Secteur public | |

| Par type | Concert de musique |

| Festivals | |

| Sports | |

| Expositions et conférences | |

| Événements d'entreprise et séminaires | |

| Autres types | |

| Par sources de revenus | Ventes de billets |

| Parrainages | |

| Autres sources de revenus | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la gestion d'événements du CCG ?

La taille du marché de la gestion d'événements du CCG a atteint 6,88 milliards USD en 2025 et devrait atteindre 9,11 milliards USD d'ici 2031 à un TCAC de 4,78 % pour 2026-2031.

Quelle catégorie d'utilisateurs finaux connaît la croissance la plus rapide au sein du marché de la gestion d'événements du CCG ?

Le segment public devrait s'étendre à un TCAC de 12,42 % jusqu'en 2031, soutenu par des programmes culturels souverains et des festivals de destination.

Quelles sources de revenus sont les plus importantes pour les organisateurs dans le CCG ?

Les ventes de billets représentaient 53,22 % en 2025, tandis que les parrainages devraient croître à un TCAC de 11,94 % et deviennent le principal moteur de marge pour les événements de grand format.

Quel type d'événement est en tête et lequel connaît la croissance la plus rapide dans le CCG ?

Les expositions et conférences détenaient 43,03 % en 2025, tandis que les festivals devraient croître le plus rapidement à un TCAC de 13,78 % jusqu'en 2031.

Quelles sources de revenus sont les plus importantes pour les organisateurs dans le CCG ?

Les ventes de billets représentaient 53,22 % en 2025, tandis que les parrainages devraient croître à un TCAC de 11,94 % et deviennent le principal moteur de marge pour les événements de grand format.

Quel marché du CCG est en tête et lequel connaît la croissance la plus rapide ?

L'Arabie saoudite était en tête avec 45,20 % en 2025, et le Qatar devrait enregistrer la croissance la plus élevée à un TCAC de 13,21 % de 2026 à 2031.

Quelles sont les principales contraintes opérationnelles pour les organisateurs d'événements dans le CCG ?

La chaleur extrême et la volatilité météorologique limitent les calendriers en plein air, tandis que les pénuries de talents qualifiés et les mandats de localisation ajoutent des coûts et des risques de livraison pour les organisateurs.

Dernière mise à jour de la page le: