Taille et part du marché européen de la gestion des déchets plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

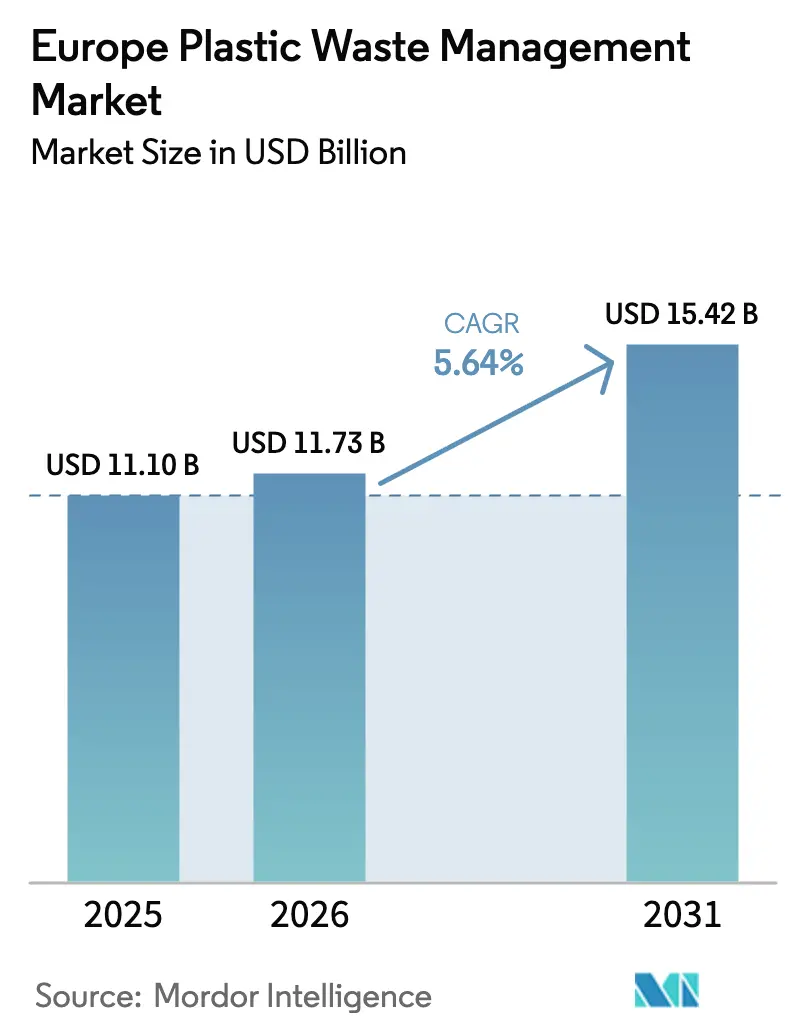

| Taille du marché de l'année de base (2025) | 11.1 Milliards de dollars |

| Taille du Marché (2026) | 11.73 Milliards de dollars |

| Taille du Marché (2031) | 15.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion des déchets plastiques par Mordor Intelligence

La taille du marché européen de la gestion des déchets plastiques en 2026 est estimée à 11,73 milliards USD, en hausse par rapport à la valeur de 2025 de 11,1 milliards USD, avec des projections pour 2031 indiquant 15,42 milliards USD, progressant à un TCAC de 5,64 % sur la période 2026-2031. La croissance est ancrée dans le passage de l'Union européenne d'une élimination linéaire vers une économie circulaire, renforcé par le règlement de 2025 sur les emballages et les déchets d'emballages qui impose la recyclabilité totale de tous les emballages d'ici 2030 et fixe des seuils minimaux de contenu recyclé qui augmentent jusqu'en 2040[1]Commission européenne, "Le règlement sur les emballages et les déchets d'emballages entre en vigueur," ec.europa.eu. Les capitaux affluent vers les pôles de recyclage chimique, les infrastructures de consigne et les systèmes de tri intelligent, tandis que le durcissement des règles d'exportation contraint les opérateurs à accroître leurs capacités de traitement nationales. Parallèlement, les engagements des propriétaires de marques en faveur d'un contenu recyclé plus élevé créent des débouchés fiables pour les recycleurs, protégeant le marché contre les fluctuations des prix des matières premières et les ralentissements économiques.

Principaux enseignements du rapport

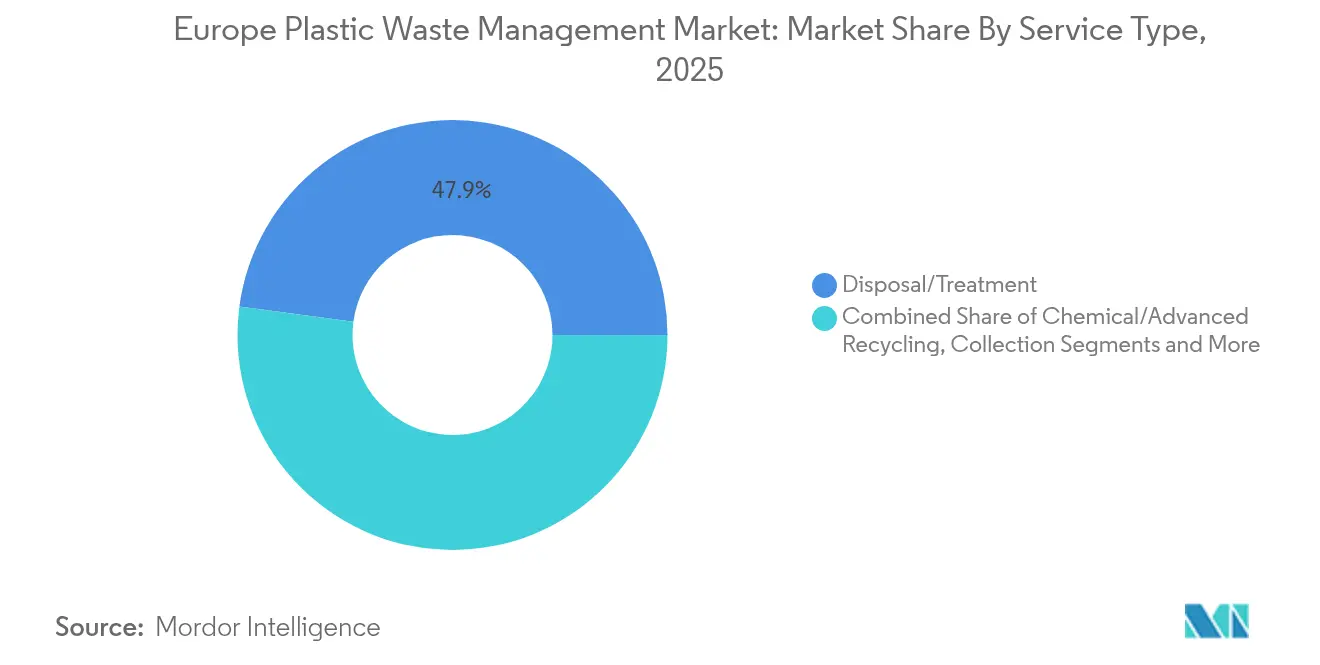

- Par type de service, l'élimination/traitement a capté 47,89 % de la part du marché européen de la gestion des déchets plastiques en 2025, tandis que le recyclage chimique/avancé progresse à un TCAC de 6,53 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec une part de revenus de 21,28 % en 2025 ; la France devrait afficher le TCAC le plus rapide à 6,41 % jusqu'en 2031.

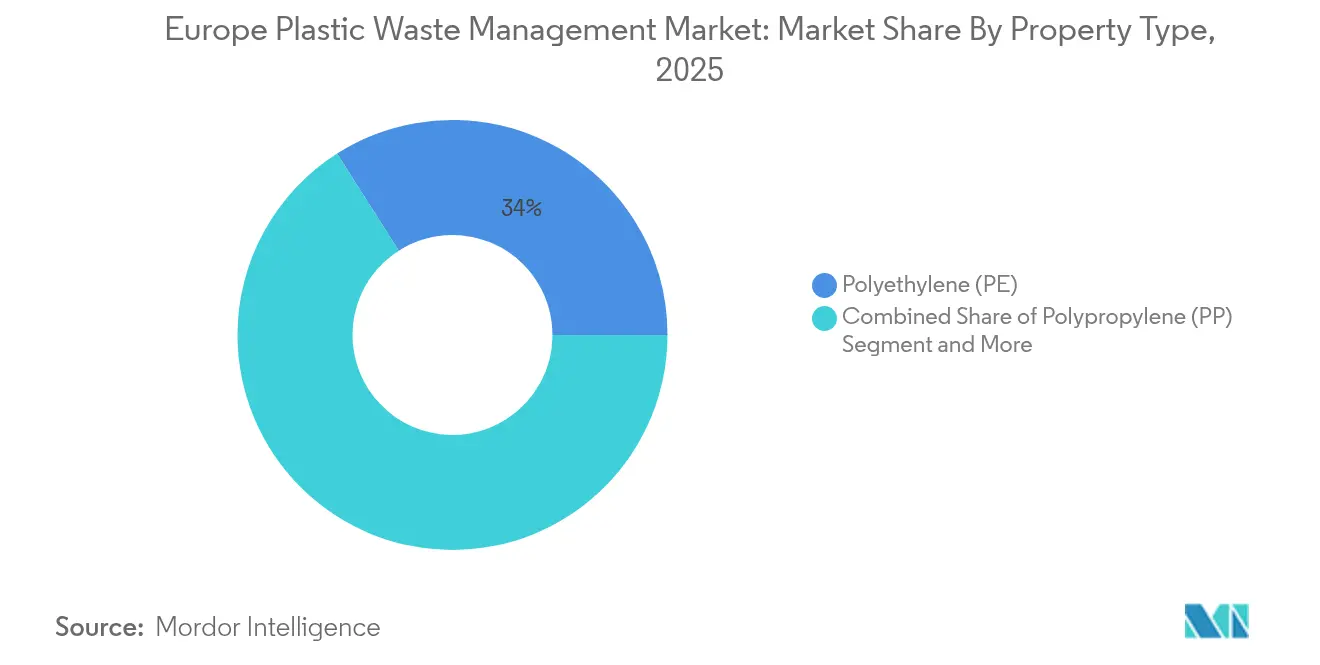

- Par polymère, le polyéthylène détenait une part de 34,02 % en 2025, tandis que le polypropylène est en passe d'enregistrer le TCAC le plus élevé à 5,90 % jusqu'en 2031.

- Par source, les flux industriels ont contribué à 42,02 % des volumes en 2025 ; le segment résidentiel croît à un TCAC de 5,12 % grâce au déploiement des systèmes de consigne à l'échelle de l'UE.

- Par utilisation finale, l'emballage a généré 54,72 % des revenus de 2025, tandis que l'automobile et la mobilité devrait accélérer à un TCAC de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la gestion des déchets plastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La directive européenne sur les plastiques à usage unique accélère les investissements dans la collecte et le recyclage | +1.2% | À l'échelle de l'UE ; plus marqué en Allemagne et au Benelux | Moyen terme (2 à 4 ans) |

| Développement des pôles de recyclage chimique au Benelux et en Allemagne | +0.9% | Pays-Bas, Belgique, Allemagne | Long terme (≥ 4 ans) |

| Engagements volontaires des propriétaires de marques en matière de contenu rPET dans les emballages européens | +0.8% | Europe occidentale | Court terme (≤ 2 ans) |

| Les différentiels de frais de REP favorisent les polymères à haute recyclabilité | +0.7% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Obligations des constructeurs automobiles en matière de contenu recyclé pour les véhicules de l'UE | +0.6% | Allemagne, France, Italie | Long terme (≥ 4 ans) |

| La taxe britannique sur les emballages plastiques remodèle les flux transfrontaliers de déchets | +0.4% | Royaume-Uni, Irlande, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La directive européenne sur les plastiques à usage unique accélère les investissements dans la collecte et le recyclage

Les États membres s'efforcent d'atteindre un objectif de collecte séparée de 77 % pour les bouteilles en plastique d'ici 2025 dans le cadre de la directive sur les plastiques à usage unique. La loi allemande sur le fonds pour les plastiques à usage unique applique des prélèvements sur les producteurs et affecte les recettes à des projets de collecte, à la signalétique et à l'éducation des consommateurs. La directive exige également 25 % de PET recyclé dans les bouteilles de boissons d'ici 2025, portés à 30 % d'ici 2030, incitant les propriétaires de marques à signer des contrats à long terme avec les recycleurs. Ces accords d'achat garantis sous-tendent le financement de nouvelles installations de lavage et de transformation de flocons en granulés, notamment en Allemagne et au Benelux, où les infrastructures sont déjà avancées. À mesure que les taux de collecte augmentent, les recycleurs mécaniques bénéficient d'une meilleure qualité de matière première, ce qui réduit les déchets résiduels et améliore les marges. Les volumes en boucle fermée qui en résultent réduisent l'empreinte carbone des portefeuilles d'emballages et aident les entreprises à atteindre leurs objectifs de réduction du périmètre 3.

Développement des pôles de recyclage chimique au Benelux et en Allemagne

Les décideurs politiques reconnaissent de plus en plus que les produits issus du recyclage chimique sont équivalents aux matières vierges pour les usages en contact alimentaire, ce qui suscite une nouvelle vague de projets à grande échelle. LyondellBasell a obtenu une subvention de 43 millions USD du Fonds d'innovation de l'UE pour son unité de pyrolyse de Wesseling, soulignant le soutien public à cette voie. Les Pays-Bas emboîtent le pas ; BioBTX construit une usine de transformation de déchets en aromatiques d'une valeur de 86 millions USD à Groningue, qui fournira des intermédiaires de qualité vierge aux transformateurs régionaux. Ces pôles tirent parti des pipelines pétrochimiques existants, des utilités partagées et des ports en eaux profondes, réduisant les coûts logistiques et permettant une agrégation fiable des matières premières. Des accords d'achat à long terme avec des producteurs d'emballages réduisent encore davantage les risques liés aux projets, ancrant le marché européen de la gestion des déchets plastiques dans des capacités de traitement avancées.

Engagements volontaires des propriétaires de marques en matière de contenu rPET dans les emballages européens

Les grands groupes mondiaux de boissons et de biens de consommation dépassent désormais la réglementation avec des engagements ambitieux en matière de contenu recyclé. Coca-Cola HBC, par exemple, vise 35 % de PET recyclé dans sa gamme européenne d'ici 2025, avec une hausse à 50 % dans les juridictions les plus strictes. Ces engagements créent une prime pour le rPET de qualité alimentaire, dépassant souvent les prix du vierge, car les marques privilégient la sécurité d'approvisionnement. Des tableaux de bord transparents dans le cadre de l'Engagement mondial de la Fondation Ellen MacArthur accroissent la pression des pairs et aiguisent le contrôle des investisseurs. Avec des incréments de demande fiables, les recycleurs obtiennent des financements bancaires pour des extensions de capacité même lors des baisses de prix des matières premières, conférant une stabilité au marché européen de la gestion des déchets plastiques.

Les différentiels de frais de REP favorisent les polymères à haute recyclabilité

Les frais de responsabilité élargie des producteurs (REP) sont désormais échelonnés dans la plupart des États membres, rendant les formats multicouches complexes sensiblement plus coûteux. La France a relevé les éco-contributions jusqu'à 37,5 % en 2025 sur les articles difficiles à recycler, en affectant les recettes à la modernisation de la collecte municipale. Des structures similaires en Espagne et en Italie encouragent les transformateurs à se tourner vers des solutions mono-matériaux pour réduire les coûts de conformité. À mesure que la conception pour le recyclage gagne du terrain, la demande d'emballages mono-matériaux en polyéthylène haute densité (PEHD) et en polypropylène augmente, remodelant les spécifications des produits sur le marché européen de la gestion des déchets plastiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Économie du déclassement dans un contexte de faibles prix des polymères vierges | -0.9% | À l'échelle de l'UE ; plus marqué en Europe de l'Est | Court terme (≤ 2 ans) |

| Durcissement des règles de l'UE sur les transferts de déchets plastiques mixtes | −0.7% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Les lacunes en matière de capacité de tri en Europe centrale et orientale entraînent des transferts de déchets coûteux | -0.6% | Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Le déploiement fragmenté des systèmes de consigne entrave la montée en puissance de la collecte du PET | −0.5% | Certains États membres de l'UE (principalement en Europe centrale et orientale) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Économie du déclassement dans un contexte de faibles prix des polymères vierges

Lorsque les prix du pétrole brut chutent, les valeurs des polymères vierges baissent et compriment les écarts de prix entre le recyclé et le vierge, réduisant les marges des recycleurs. Eurostat indique que les plastiques secondaires se négociaient à 490 USD par tonne en 2022 et ont perdu une grande partie de cette prime lors de l'assouplissement des prix du pétrole en 2023[2]Eurostat, "Prix des matières plastiques secondaires dans l'UE," ec.europa.eu. Les polyoléfines peuvent également perdre leurs propriétés mécaniques après quatre cycles de traitement, limitant le matériau à des usages à moindre valeur ajoutée tels que les produits de jardinage. Les investisseurs diffèrent donc les mises à niveau lors des périodes de faibles écarts, ralentissant les déploiements de capacités sur le marché européen de la gestion des déchets plastiques.

Les lacunes en matière de capacité de tri en Europe centrale et orientale entraînent des transferts de déchets coûteux

Le lancement du système de consigne roumain en 2023 a mis en évidence des déficits ruraux en matière de densité de points de retour, forçant des transferts vers l'Europe occidentale et gonflant les coûts logistiques. Les exportations vers les marchés non membres de l'OCDE étant interdites à partir de fin 2026, les États d'Europe de l'Est doivent rapidement ajouter des installations nationales ou faire face à des stocks croissants. Jusqu'à la mise en service de ces actifs, le marché européen de la gestion des déchets plastiques absorbe des frais de transport plus élevés et fait face à une qualité inégale des matières premières, notamment pour les grades PET et film.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : la domination du PE face au défi de croissance du PP

Le polyéthylène a représenté 34,02 % de la part du marché européen de la gestion des déchets plastiques en 2025 en raison de son omniprésence dans les flux d'emballages souples et rigides. Les lignes de recyclage mécanique de longue date adaptées au PE créent des avantages en termes de coûts, tandis que les programmes de consigne acheminent des bouteilles en PEHD de haute pureté vers des boucles fermées. Pourtant, le polypropylène devrait progresser à un TCAC de 5,90 % jusqu'en 2031, les constructeurs automobiles s'approvisionnant en PP recyclé pour les garnitures intérieures afin d'atteindre les objectifs relatifs aux véhicules en fin de vie. La taille du marché européen de la gestion des déchets plastiques a atteint 11,1 milliards USD en 2025, et le polyéthylène représente donc un important vivier de valeur pour les recycleurs cherchant à sécuriser des flux de balles stables.

En réponse, des alliances de transformateurs telles que NEXTLOOPP testent du PP recyclé de qualité alimentaire, combinant une chimie de décontamination avec un marquage numérique par filigrane qui élève la pureté du tri au-dessus de 99 %. Parallèlement, les fournisseurs de matériaux proposent des composés PP de qualité automobile aux propriétés mécaniques stables sur des plages de températures, élargissant le segment adressable pour les recycleurs. Des partenariats stratégiques entre raffineurs et start-ups de recyclage chimique accélèrent la transition, garantissant que la croissance du polypropylène ne cannibalise pas les marchés des autres polyoléfines, mais élargit plutôt le marché européen de la gestion des déchets plastiques.

Par source : le leadership industriel mis au défi par la croissance résidentielle

Les flux de déchets industriels ont fourni 42,02 % des volumes de 2025 grâce à la qualité prévisible des balles et aux boucles de reprise captives dans les pôles de fabrication. Les usines séparent les chutes de production à la source, minimisant la contamination et permettant un pelletage rentable. Cependant, le canal résidentiel est en passe d'atteindre un TCAC de 5,12 % car chaque État membre devra exploiter un système de consigne d'ici 2029. Le déploiement slovaque, qui a collecté 100 millions de contenants en cinq mois, illustre l'ampleur de la participation des consommateurs une fois les obstacles à la commodité levés. Ce portefeuille de matières premières élargi renforce le marché européen de la gestion des déchets plastiques en diversifiant les flux de matériaux et en réduisant la dépendance aux chutes industrielles.

Néanmoins, des infrastructures inégales subsistent. L'Europe du Sud peine à engager les ménages dans le tri, tandis que les pays nordiques dépassent des taux de retour de bouteilles de 95 %. Des entreprises pilotent des bacs intelligents dotés de la technologie QR qui accordent des remboursements instantanés et gamifient le recyclage. Ces outils numériques accroissent l'engagement du public et améliorent la visibilité des données pour les autorités locales, renforçant la confiance dans le marché européen de la gestion des déchets plastiques.

Par type de service : la domination du traitement cède la place au traitement avancé

Les services d'élimination et de traitement ont conservé une part de 47,89 % en 2025, car le continent enfouissait ou incinérait encore une fraction significative des plastiques post-consommation. Sur l'horizon de prévision, le recyclage chimique/avancé devrait croître à un TCAC de 6,53 %, reflétant les limites des voies mécaniques pour les films multicouches et les flux contaminés. L'expansion du projet Pulse de Neste pour 120 millions USD en Finlande, conçue pour 450 000 tonnes par an, illustre le passage vers les voies de liquéfaction et de pyrolyse. Ces technologies réduisent la dépendance au naphta vierge en renvoyant des matières premières hydrocarbonées aux vapocraqueurs, renforçant le marché européen de la gestion des déchets plastiques.

La collecte, le transport et le tri gagnent néanmoins en dynamisme, les trieurs optiques pilotés par l'IA atteignant désormais une précision de 99,99 % à des vitesses industrielles. Les opérateurs déploient une surveillance connectée au cloud pour optimiser le routage des balles et maximiser le temps de fonctionnement des installations. Les services de conseil et de conformité adjacents prospèrent à mesure que les entreprises naviguent dans des structures de frais nationales divergentes et des règles de traçabilité. Ensemble, l'écosystème modernisé soutient des rendements de recyclage progressivement plus élevés et renforce la confiance des investisseurs dans l'ensemble du marché européen de la gestion des déchets plastiques.

Par secteur d'utilisation finale : l'emballage en tête tandis que l'automobile accélère

L'emballage a représenté 54,72 % de l'activité du marché en 2025, reflétant les objectifs stricts de l'UE en matière de contenu et les préférences visibles des consommateurs pour les solutions recyclées. Les feuilles de route des propriétaires de marques indiquent déjà 30 % de contenu recyclé dans les bouteilles PET pour les grandes gammes de boissons d'ici 2026, ancrant la demande dans le marché européen de la gestion des déchets plastiques. L'automobile et la mobilité, quant à elles, sont en passe de connaître la plus forte expansion à un TCAC de 6,74 %. Le passage aux véhicules électriques multiplie le nombre de composants intérieurs et sous capot pouvant utiliser du polypropylène et du polyamide recyclés, ouvrant une nouvelle voie de création de valeur.

Les constructeurs automobiles collaborent avec les recycleurs pour certifier des composés traçables et à faible odeur correspondant aux performances des matières vierges. BMW, par exemple, s'approvisionne en PP recyclé pour les garnitures intérieures, tandis que Renault teste des programmes de recyclage en boucle fermée de pare-chocs à pare-chocs. La construction augmente également sa part à mesure que les normes de construction verte poussent à l'utilisation de contenu recyclé dans les tuyaux et l'isolation. Bien que plus modeste aujourd'hui, le secteur textile progresse grâce aux règles de collecte séparée en vigueur dans l'ensemble du bloc d'ici 2025. Cette diversification répartit les risques et élargit la taille du marché européen de la gestion des déchets plastiques adressable pour les fournisseurs de technologies et les opérateurs de déchets.

Analyse géographique

L'Allemagne est restée le principal acteur national avec 21,28 % des revenus de 2025, soutenue par une infrastructure de REP mature, une forte demande automobile de polymères recyclés et une adoption précoce du recyclage chimique. L'usine de 120 kilotonnes de Mura Technology sur le site de Dow à Böhlen souligne le rôle de premier plan de l'Allemagne dans la mise à l'échelle de la pyrolyse, tandis que les prélèvements publics issus de la loi sur le fonds pour les plastiques à usage unique alimentent un pipeline continu de projets municipaux. Des procédures d'autorisation rapides et des subventions coordonnées au niveau des États font du pays l'ancre des investissements pour le marché européen de la gestion des déchets plastiques.

La France enregistre le TCAC projeté le plus rapide à 6,41 % jusqu'en 2031, propulsée par un programme d'aide d'État de 540 millions USD pour le recyclage chimique couvrant jusqu'à 40 % des dépenses en capital éligibles. Des éco-frais plus élevés, augmentant jusqu'à 37,5 % sur les articles difficiles à recycler, incitent les propriétaires de marques à adopter des formats mono-matériaux. Le programme de REP textile du gouvernement, atteignant déjà 30 % de collecte, ajoute une base de matières premières multifacette et élargit la portée du marché européen de la gestion des déchets plastiques.

Les régions du Benelux et nordiques combinent une forte sensibilisation environnementale des consommateurs avec des pôles pétrochimiques denses. Le projet de 80 000 tonnes de Freepoint Eco-Systems à Gand bénéficie d'un accès à un port en eaux profondes et de l'ambition de doubler sa capacité en cinq ans. Les Pays-Bas, via l'installation d'aromatiques BioBTX de Groningue, démontrent un alignement politique qui accélère l'adoption du recyclage avancé. À l'inverse, l'Europe centrale et orientale peine face à des déficits de tri ; les fonds de cohésion de l'UE sont désormais orientés vers des installations modernes de valorisation des matériaux, promettant un rattrapage à moyen terme et une intégration plus profonde dans le marché européen de la gestion des déchets plastiques au sens large.

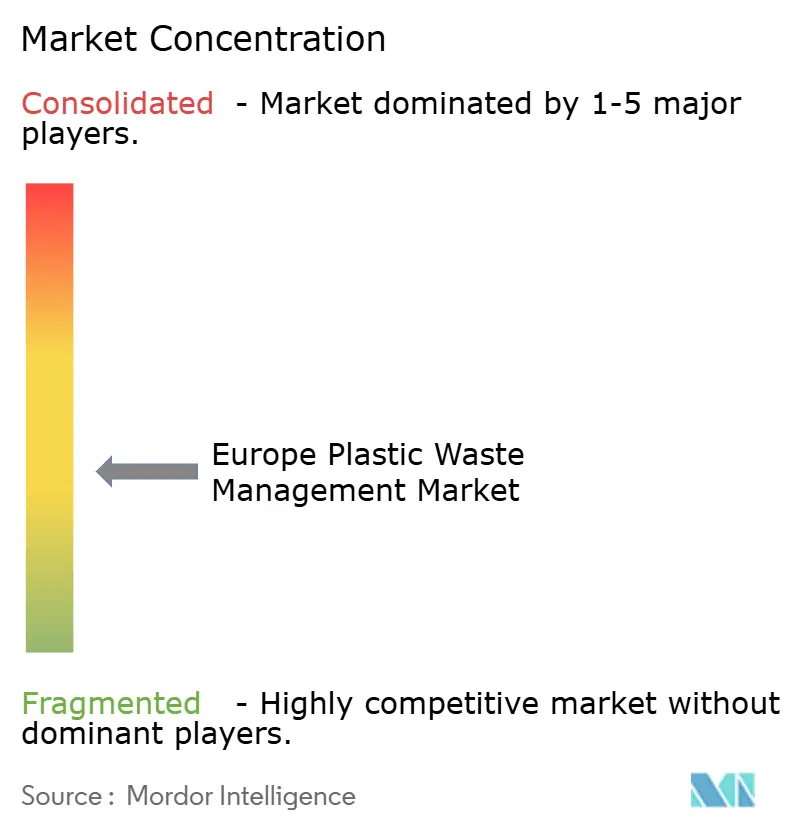

Paysage concurrentiel

La concurrence reste fragmentée dans la collecte et le tri municipal, où les spécialistes régionaux s'appuient sur des contrats de longue date et une logistique à faible coût. Veolia, SUEZ et REMONDIS ancrent ces réseaux, mais font face à la pression de conseils municipaux qui divisent de plus en plus les appels d'offres en lots plus petits pour stimuler la participation locale et la création d'emplois. Les marges dans ce segment dépendent de la densité des itinéraires et des solutions technologiques qui réduisent la contamination, une dynamique qui maintient des barrières à l'entrée modérées sur le marché européen de la gestion des déchets plastiques.

Plus haut dans la chaîne de valeur, le recyclage chimique connaît une consolidation rapide en raison de l'intensité capitalistique et du risque technologique. Le partenariat stratégique d'OMV avec Borealis intègre l'approvisionnement en matières premières issues des flux de déchets municipaux avec la production des vapocraqueurs, assurant portée et échelle. LyondellBasell fait progresser les résines certifiées par bilan massique via des coentreprises, fidélisant la demande des clients de l'emballage et de l'automobile désireux de réduire leur empreinte carbone. Ces alliances verticales élèvent les seuils financiers et concentrent le pouvoir de négociation.

La numérisation est un nouveau champ de bataille. Les trieurs assistés par l'IA de TOMRA permettent une certification des balles en quasi-temps réel, devenant une norme industrielle de facto. Indorama Ventures et ALPLA déploient des passeports numériques de produits documentant l'origine, la composition et le contenu recyclé, capturant une prime de traçabilité. Des innovateurs plus petits comme MBA Polymers commercialisent des composés spéciaux pour l'électronique, se taillant des niches rentables. La convergence du contrôle des matières premières, du traitement avancé et de la transparence des données crée un avantage concurrentiel durable qui façonne la structure future du marché européen de la gestion des déchets plastiques.

Leaders du secteur européen de la gestion des déchets plastiques

Veolia Environnement SA

SUEZ SA

REMONDIS SE & Co. KG

Biffa plc

FCC Environment (FCC Servicios Medio Ambiente)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : la Commission européenne approuve un programme d'aide d'État français de 540 millions USD pour le recyclage chimique des déchets plastiques contaminés.

- Février 2025 : le règlement de l'UE sur les emballages et les déchets d'emballages entre en vigueur, imposant la recyclabilité totale d'ici 2030 et fixant des planchers de 30 % de contenu recyclé pour les emballages alimentaires en PET.

- Février 2025 : Freepoint Eco-Systems signe une concession avec North Sea Port pour construire une unité de recyclage avancé de 80 000 tonnes à Gand, en Belgique, avec des plans d'expansion à 160 000 tonnes.

- Janvier 2025 : Neste achève la première phase du projet Pulse de 120 millions USD, doublant le traitement des déchets plastiques liquéfiés à Porvoo, en Finlande.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen de la gestion des déchets plastiques comme l'ensemble des revenus générés lorsque des opérateurs publics ou privés collectent, transportent, trient, recyclent mécaniquement ou chimiquement, incinèrent avec valorisation énergétique ou mettent en décharge des flux de plastiques post-consommation et post-industriels dans l'UE-27, le Royaume-Uni, la Norvège, la Suisse et l'Islande. Selon Mordor Intelligence, cette approche unifiée capture l'intégralité de la chaîne de services qui convertit les plastiques mis au rebut en ressources récupérées ou en résidus contrôlés.

Exclusions du périmètre : nous excluons les déchets municipaux non plastiques, les polymères biodégradables en dehors des codes de résine standard, ainsi que la vente d'équipements ou de services de conception d'installations.

Aperçu de la segmentation

- Par type de polymère

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Polystyrène (PS)

- Polychlorure de vinyle (PVC)

- Autres polymères (ABS, PA, etc.)

- Par source

- Industrielle

- Commerciale (commerce de détail et bureaux)

- Résidentielle

- Construction et démolition

- Autres (institutionnelle, santé, déchets en bordure de rue, etc.)

- Par type de service

- Collecte, transport et tri

- Élimination/Traitement

- Recyclage mécanique

- Recyclage chimique/avancé

- Incinération avec valorisation énergétique

- Mise en décharge contrôlée

- Autres (conseil, audit et formation, etc.)

- Par secteur d'utilisation finale

- Emballage

- Construction

- Automobile et mobilité électrique

- Électrique et électronique

- Textiles et mode

- Santé

- Autres (agriculture, biens de consommation, etc.)

- Par géographie

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des régulateurs, des gestionnaires de programmes de responsabilité des producteurs, des recycleurs mécaniques, des start-ups de recyclage chimique et des opérateurs de valorisation énergétique des déchets en Allemagne, en France, dans les pays nordiques et au Royaume-Uni. Ces entretiens ont permis de clarifier les pertes cachées, la dispersion des prix contractuels et les délais de mise en service, nous aidant à valider et à affiner chaque hypothèse.

Recherche documentaire

Nous avons commencé par exploiter des portails faisant autorité tels que les statistiques sur les déchets d'Eurostat, les indicateurs de recyclage de l'Agence européenne pour l'environnement, les tableaux de bord d'économie circulaire de PlasticsEurope, les communiqués des ministères nationaux de l'environnement et les journaux d'expédition d'UN Comtrade. Les dépôts d'entreprises et la presse réputée accessibles via Dow Jones Factiva et D&B Hoovers ont fourni des capacités d'installations, des fourchettes de frais de traitement et des indices sur les flux transfrontaliers. Cette base de preuves a façonné les volumes de génération au niveau national, les répartitions par traitement et les courbes de frais. Les sources citées sont illustratives ; notre revue documentaire a exploité de nombreux autres documents pour des vérifications et du contexte.

Dans un second passage, notre équipe a aligné les séries temporelles, harmonisé les devises et cartographié les jalons réglementaires afin que les chiffres reposent sur des cadres comparables.

Dimensionnement du marché et prévisions

Un mélange descendant et ascendant sous-tend le modèle. Nous partons de la génération de déchets plastiques d'Eurostat, ajustons pour la sous-déclaration et les exportations, et multiplions chaque voie de traitement par les frais de traitement moyens pour construire les revenus de 2025. Les agrégations de fournisseurs et les vérifications du prix de vente moyen par tonnage ancrent le test de cohérence ascendant. Les principaux moteurs du modèle comprennent les obligations de contenu recyclé, les trajectoires des frais de REP, l'inflation des frais de traitement par incinération, les montées en puissance des capacités de recyclage chimique et les évolutions de la génération de déchets par habitant. Une régression multivariée reliant les revenus au PIB, à la demande d'emballages et aux déclencheurs politiques datés porte la prévision jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux taux d'élimination historiques, aux conversions de devises et aux références de marges avant une révision analytique en deux étapes. Nous actualisons chaque ensemble de données annuellement et publions des mises à jour intermédiaires lorsque des événements politiques ou de capacité importants surviennent, afin que les clients reçoivent toujours notre dernière vision fondée.

Pourquoi la base de référence européenne de la gestion des déchets plastiques de Mordor inspire-t-elle confiance

Les estimations publiées diffèrent souvent parce que chaque entreprise choisit son propre panier de services, ses découpages géographiques et ses hypothèses de frais.

En standardisant les définitions, en appliquant des années de référence de devises cohérentes et en actualisant les données annuellement, Mordor Intelligence fournit un point médian que les décideurs peuvent retracer et reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,10 milliards USD (2025) | ||

| 7,90 milliards USD (2024) | Consultance régionale A | Omet les revenus de la valorisation énergétique des déchets et exclut la Norvège et la Suisse |

| 13,75 milliards USD (2024) | Portail sectoriel B | Ajoute les ventes de résines recyclées et applique un frais UE mixte unique sans ventilation par pays |

La comparaison montre qu'une fois les définitions de services et la couverture géographique normalisées, notre chiffre soigneusement triangulé constitue la base de référence la plus transparente et la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de la gestion des déchets plastiques ?

Le marché s'élève à 11,73 milliards USD en 2026 et devrait atteindre 15,42 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il se développe à un taux de croissance annuel composé de 5,64 % sur la période 2026-2031.

Quel pays détient actuellement la plus grande part de marché et lequel connaît la croissance la plus rapide ?

L'Allemagne détient la plus grande part à 21,28 % en 2025, tandis que la France devrait connaître la croissance la plus rapide avec un TCAC de 6,41 % jusqu'en 2031.

Quel type de service représente la plus grande part de revenus ?

L'élimination/traitement domine avec 47,89 % des revenus de 2025 ; le recyclage chimique/avancé est le service à la croissance la plus rapide avec un TCAC de 6,53 %.

Quel polymère détient la plus grande part et lequel gagne en dynamisme ?

Le polyéthylène est en tête avec une part de 34,02 % en 2025 ; le polypropylène affiche les meilleures perspectives de croissance avec un TCAC de 5,90 %.

Comment les réglementations de l'UE influencent-elles la croissance du marché ?

Des mesures telles que la directive sur les plastiques à usage unique et le règlement sur les emballages et les déchets d'emballages imposent des objectifs de collecte plus élevés et des seuils de contenu recyclé, stimulant directement les investissements dans les infrastructures et la demande de matériaux recyclés à travers l'Europe.

Dernière mise à jour de la page le: