Taille et part du marché de la gestion des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

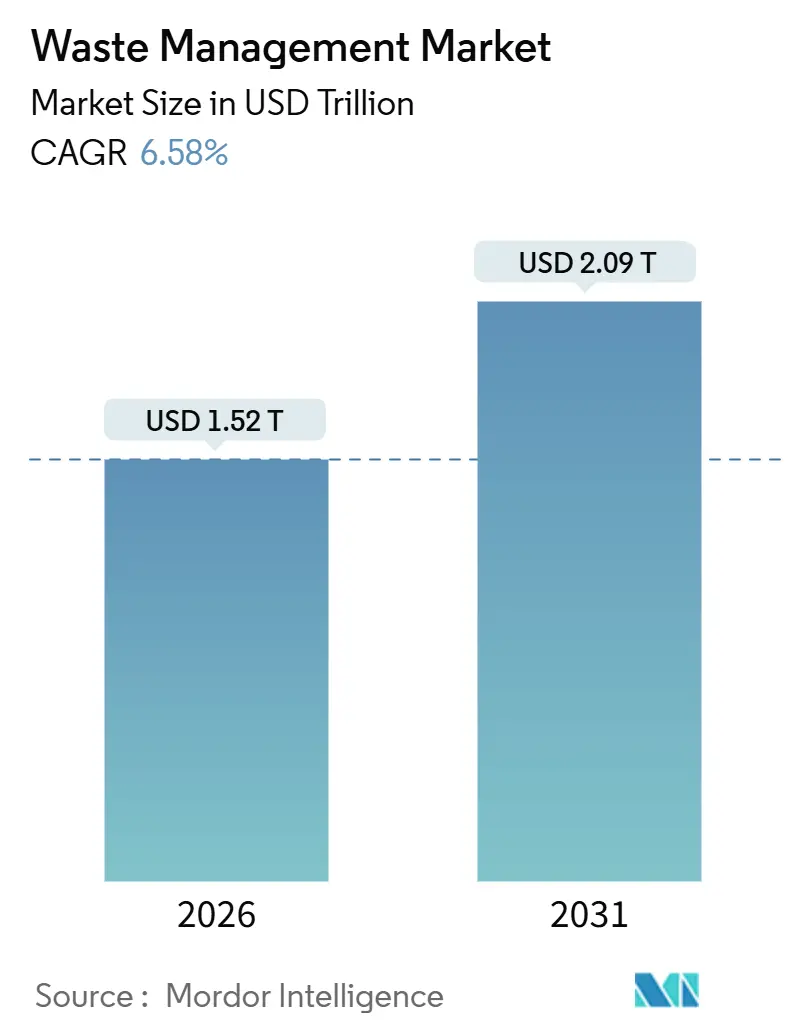

| Taille du Marché (2026) | 1.52 Trillions de dollars américains |

| Taille du Marché (2031) | 2.09 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

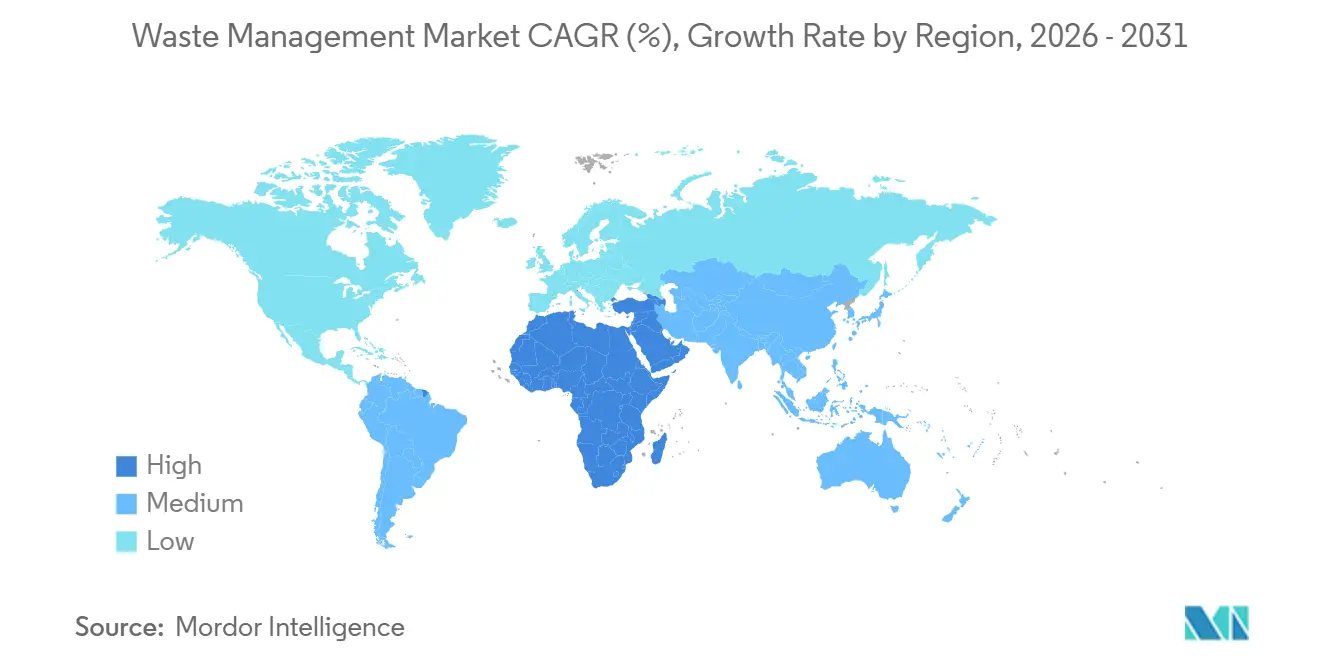

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

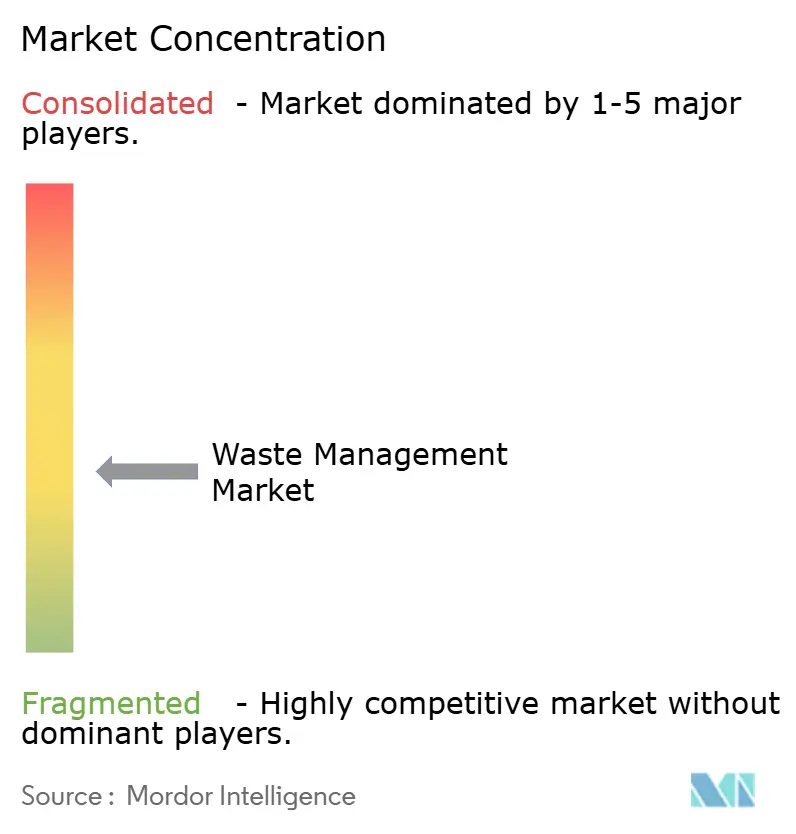

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets par Mordor Intelligence

La taille du marché de la gestion des déchets est estimée à 1,52 billion USD en 2026 et devrait atteindre 2,09 billions USD d'ici 2031, à un TCAC de 6,58 % au cours de la période de prévision (2026-2031). La transition initiale des opérations centrées sur l'élimination vers la valorisation des ressources souligne cette taille de marché et cette trajectoire de croissance. Les lois sur le contenu recyclé obligatoire dans l'Union européenne et plusieurs États américains, les mandats plus larges de responsabilité élargie des producteurs (REP) à travers l'Asie-Pacifique, et le reporting des déchets de portée 3 lié aux objectifs scientifiques d'entreprise accélèrent les flux de capitaux vers le tri avancé, le recyclage chimique et les infrastructures de valorisation énergétique des déchets. Les services de mise en décharge ancrent toujours les revenus, mais les opérateurs pivotent à mesure que les filières de recyclage et de valorisation des ressources attirent une croissance annuelle de 6,80 %, soutenue par la robotique à intelligence artificielle qui délivre une pureté de 99 % dans les centres de tri des matériaux. L'Asie-Pacifique reste l'épicentre des revenus, mais le financement par les fonds souverains des projets de valorisation énergétique des déchets propulse le Moyen-Orient et l'Afrique vers le TCAC régional le plus rapide (9,1 %). La pression concurrentielle s'intensifie à mesure que les grands groupes énergétiques et les start-ups de tri numérique poussent les acteurs établis à regrouper la collecte, le traitement et la production de carburants renouvelables au sein d'offres intégrées.

Principaux enseignements du rapport

- Par type de service, les opérations de mise en décharge représentaient 52,45 % de la part de marché de la gestion des déchets en 2025 ; le recyclage et la valorisation des ressources progressent à un TCAC de 6,80 % jusqu'en 2031.

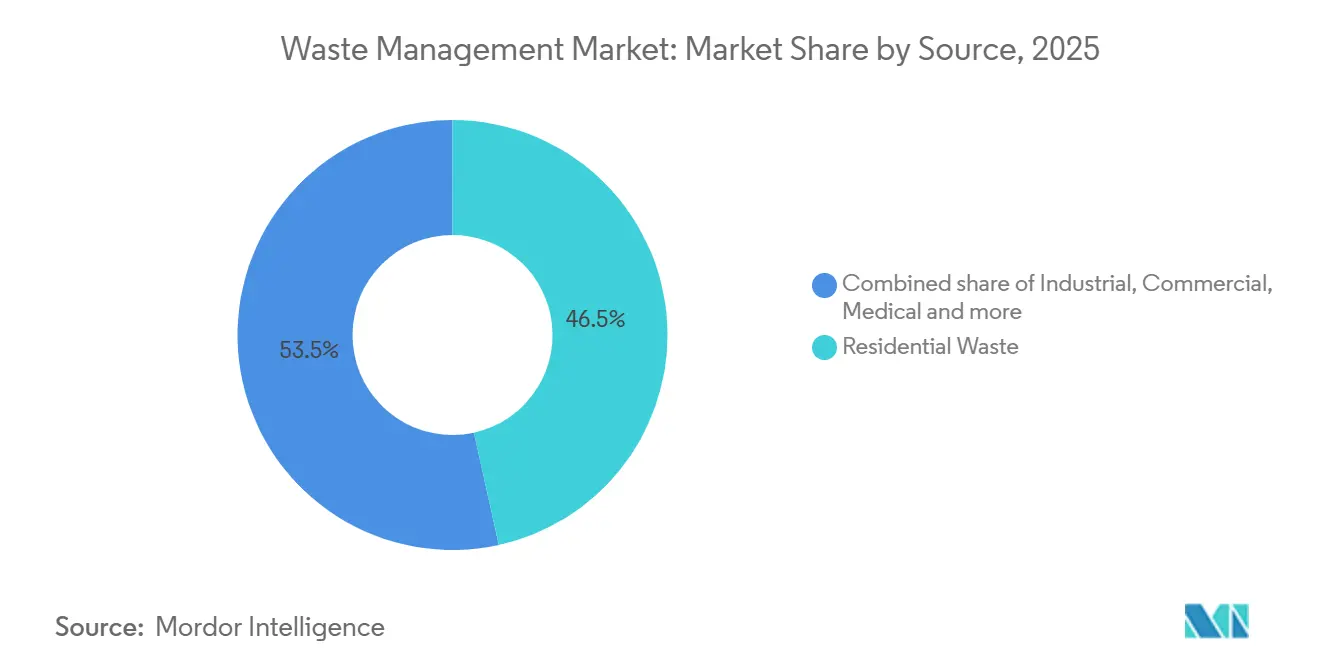

- Par source, les déchets résidentiels ont contribué à hauteur de 46,54 % du chiffre d'affaires de 2025, tandis que les flux industriels croissent à un TCAC de 8,3 % jusqu'en 2031.

- Par type de déchets, les déchets solides municipaux représentaient 46,78 % du chiffre d'affaires en 2025 ; les déchets électroniques devraient se développer à un TCAC de 10,2 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 56 % du chiffre d'affaires mondial en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des déchets

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lois sur le contenu recyclé obligatoire pour les emballages plastiques | +1.2% | Europe, Amérique du Nord et économies APAC orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Extension de la REP aux textiles et à l'électronique en Asie-Pacifique | +0.9% | Chine, Inde, Singapour, Hong Kong, Japon et Corée du Sud en phase précoce | Moyen terme (2 à 4 ans) |

| Robotique pilotée par l'IA atteignant une pureté de 99 % dans les centres de tri des matériaux | +0.8% | Amérique du Nord, Europe et économies avancées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Objectifs d'entreprise fondés sur la science exigeant le reporting des déchets de portée 3 | +0.7% | Sièges sociaux multinationaux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obligations liées à la durabilité pour les infrastructures des marchés émergents | +0.6% | Brésil, Indonésie, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Projets d'hydrogène vert utilisant les déchets solides municipaux | +0.5% | Allemagne, Pays-Bas, Californie et sites pilotes au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lois sur le contenu recyclé obligatoire pour les emballages plastiques (UE, États-Unis)

Des législations telles que le règlement de l'Union européenne sur les emballages et les déchets d'emballages 2025/40 et le projet de loi 54 du Sénat de Californie contraignent les propriétaires de marques à intégrer des parts définies de résine post-consommation dans tous les emballages primaires, ce qui génère des contrats d'enlèvement pluriannuels avec les recycleurs mécaniques et chimiques[1]Commission européenne, « Règlement sur les emballages et les déchets d'emballages 2025/40 », europa.eu . Ces textes législatifs renforcent les normes de qualité, incitant à la modernisation des lignes de tri optique et à l'investissement dans des unités de dépolymérisation capables de produire des extrants de qualité alimentaire. L'Agence internationale de l'énergie estime que la réalisation des objectifs légaux pourrait détourner 15 millions de tonnes métriques de plastique des décharges chaque année d'ici 2030, à condition que les systèmes de collecte suivent le rythme[2]Agence internationale de l'énergie, « Perspectives des plastiques 2024 », iea.org . Les grands recycleurs dotés des certifications ISO 9001 et ISO 14001 absorbent les primes de conformité, tandis que les installations plus petites dépourvues d'outils de traçabilité peinent à rester viables. Les pénalités pour non-conformité s'aggravent, et les équipes d'approvisionnement récompensent de plus en plus les opérateurs offrant une pureté garantie et une capacité à long terme.

Extension de la REP aux textiles et à l'électronique en Asie-Pacifique

Singapour, Hong Kong et l'Inde ont élargi leurs cadres de responsabilité élargie des producteurs au cours de la période 2024-2025, transférant les coûts de collecte et de traitement des déchets en amont vers les fabricants de produits. Les pénalités atteignent désormais 74 000 USD par infraction à Singapour, et les objectifs révisés de l'Inde exigent des volumes de reprise de 70 % d'ici 2027, renforçant les incitations financières à la conception en vue du démontage[3]Agence nationale de l'environnement de Singapour, « Amendements à la loi sur la durabilité des ressources 2024 », nea.gov.sg . La collecte formelle reste inférieure à 20 % dans une grande partie de l'Asie, de sorte que la conformité pousse les propriétaires de marques à cofinancer des points de dépôt municipaux et des plateformes de logistique inverse. Ces politiques canalisent les capitaux privés vers des centres de démantèlement d'appareils électroniques et des déchiqueteuses textiles à haut débit, élargissant les bassins de revenus adressables au-delà des emballages. Les analystes du secteur s'attendent à ce que davantage de juridictions reproduisent les dispositifs de REP à mesure que la capacité des décharges se réduit et que le recyclage informel attire l'attention réglementaire.

Objectifs d'entreprise fondés sur la science exigeant le reporting des déchets de portée 3

L'initiative Science Based Targets exige désormais une comptabilisation granulaire des émissions de déchets en aval, poussant plus de 800 entreprises mondiales à fixer des jalons de détournement et d'atténuation du méthane. Les contrats de gestion des déchets intègrent de plus en plus des clauses de performance indexées sur des taux de recyclage vérifiés plutôt que sur le seul tonnage, récompensant les opérateurs offrant un suivi audité par des tiers. Les prêts liés à la durabilité adossés à ces indicateurs ont atteint 18 milliards USD en 2024, illustrant la manière dont les financiers intègrent la performance en matière de déchets dans les écarts de crédit. Les entreprises manquant leurs objectifs intermédiaires font face à une exclusion des indices et à des revers de réputation, de sorte que les équipes d'approvisionnement privilégient les partenaires qui fournissent des flux de données transparents adaptés aux audits d'assurance. Ce moteur renforce la demande de services de traçabilité basés sur la chaîne de blocs et de services de reporting conformes aux normes ISO.

Obligations liées à la durabilité finançant les infrastructures de déchets dans les marchés émergents

Les prêteurs multilatéraux et les banques de développement nationales émettent des obligations dont les coupons augmentent si les seuils de détournement ne sont pas atteints, canalisant des capitaux à faible coût vers les flottes de collecte, les modernisations de centres de tri des matériaux et la captation du biogaz de décharge. L'obligation de 1 milliard USD de la Société financière internationale pour les déchets plastiques soutient des projets en Asie du Sud-Est qui formalisent les réseaux de récupérateurs de déchets, tandis que la BNDES du Brésil offre des taux concessionnels aux municipalités atteignant 50 % de détournement d'ici 2030. Bien que les pipelines de projets aient triplé pour atteindre 4,2 milliards USD en 2024, des risques d'exécution persistent autour de l'acquisition foncière et des autorisations. Le mécanisme réduit néanmoins les risques des projets dans les régions sensibles aux tarifs, élargissant la base de revenus futurs pour les opérateurs disposant d'une expertise en conception-construction-exploitation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les taux d'intérêt élevés affaiblissent le financement des partenariats public-privé pour les usines de recyclage | −0.5% | Mondial, plus aigu en Amérique du Sud, au Moyen-Orient et en Afrique, en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Les pénuries de main-d'œuvre font grimper les salaires de collecte dans les pays de l'OCDE | −0.4% | États-Unis, Canada, Allemagne, Australie, Japon | Court terme (≤ 2 ans) |

| Les interdictions d'importation de déchets solides réduisent l'élimination transfrontalière | −0.3% | Chine, Asie du Sud-Est, Turquie, certains États africains | Moyen terme (2 à 4 ans) |

| Absence de règles de fin de statut de déchet pour la fibre de carbone recyclée | −0.2% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'intérêt élevés affaiblissant le financement des partenariats public-privé pour les usines de recyclage

Le resserrement monétaire mondial a fait chuter les projets de déchets en partenariat public-privé de 25 % en 2024, les investissements tombant à 6,8 milliards USD à mesure que les ratios de service de la dette se dégradaient. Des appels d'offres annulés en Afrique du Sud et des usines de traitement reportées en Indonésie illustrent comment des coûts en capital plus élevés dissuadent les promoteurs de concessions à long terme. Les municipalités dépourvues de rehaussements de crédit doivent désormais offrir des garanties de frais de porte plus élevées ou risquer des retards dans les installations, prolongeant la durée de vie des décharges et compromettant les objectifs de détournement. La pression financière élève également les barrières pour les petits fournisseurs de technologies qui dépendent du financement de projets pour leur montée en puissance. À moins que les taux d'intérêt ne s'assouplissent, de nombreux projets de recyclage dans les marchés émergents dépendront de structures de financement concessionnel ou mixte.

Pénuries de main-d'œuvre faisant grimper les salaires de collecte dans les pays de l'OCDE

Les taux de vacance pour les chauffeurs de camion et les agents de tri restent supérieurs à 8 % aux États-Unis, au Canada et en Allemagne, sous l'effet du vieillissement démographique et de la concurrence de la logistique du commerce électronique. Le salaire médian américain des collecteurs de déchets a augmenté de 12 % en glissement annuel pour atteindre 48 000 USD en 2024, comprimant les marges dans les contrats de collecte résidentielle en bordure de trottoir où les budgets municipaux sont fixes. Les municipalités allemandes ont allongé les intervalles de collecte pour gérer les pénuries de personnel, ce qui a à son tour augmenté les niveaux de contamination et les plaintes des clients. Les opérateurs réagissent en accélérant les pilotes de véhicules autonomes et les systèmes de tri à flux unique, mais l'approbation réglementaire pour les flottes sans conducteur reste en attente, retardant un soulagement généralisé. Une inflation salariale persistante pourrait accélérer la consolidation à mesure que les petits transporteurs peinent à absorber les hausses de coûts de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les déchets industriels captent les capitaux axés sur la conformité

Les flux industriels gagnent en importance même si les déchets résidentiels représentaient encore 46,54 % du chiffre d'affaires en 2025, la part la plus importante au sein du paysage de la part de marché de la gestion des déchets. Le TCAC plus rapide de 8,3 % du segment découle des fabricants qui installent des unités de neutralisation sur site pour satisfaire des règles de sécurité au travail plus strictes, telles que la révision de la norme de communication des risques de l'OSHA de 2024. De nombreuses usines couplent désormais des systèmes d'eau en circuit fermé avec un prétraitement des déchets dangereux, réduisant les volumes d'enlèvement hors site et les coûts d'autorisation. Les assembleurs d'électronique en Malaisie et au Vietnam ont ajouté des réacteurs de lavage acide en 2025 pour se conformer aux audits d'importation européens, illustrant comment les acheteurs en aval dictent le comportement des déchets en amont. Les fournisseurs automobiles au Mexique ont déployé des alambics de récupération de solvants qui ont récupéré 95 % de l'isopropanol, réduisant les dépenses en matériaux et évitant les suppléments pour déchets inflammables. Ces exemples montrent que les investissements en matière de conformité s'alignent sur l'évitement des coûts, une combinaison qui soutient la croissance du segment même lorsque les prix des matières premières baissent.

Sur l'horizon de prévision, les opérateurs industriels signeront des contrats de service « zéro déchet net » pluriannuels intégrant des clauses de paiement à la performance plutôt que de simples frais au tonnage, une structure déjà pilotée par des fabricants de semi-conducteurs en Arizona et à Singapour. Les entreprises spécialisées dans les déchets dangereux affichant des accréditations ISO 14001 remportent donc des appels d'offres face aux transporteurs généralistes dépourvus de logiciels de tests en laboratoire et de suivi des manifestes. La hausse des dépenses en capital pousse certains petits ateliers de galvanoplastie à former des coopératives qui partagent des unités de traitement sur site, à l'image des stations d'épuration mutualisées adoptées par les clusters textiles indiens. Le marché de la gestion des déchets répond avec des séparateurs mobiles modulaires qui traitent les huiles émulsifiées au quai du générateur, éliminant le transport routier et la responsabilité qu'il entraîne. Alors que les fournisseurs de crédit intègrent de plus en plus les indicateurs de déchets dans les clauses de prêt ESG, les producteurs industriels réticents à divulguer leurs progrès en matière de détournement paient des écarts d'intérêt plus élevés, renforçant la tendance du segment vers des fournisseurs certifiés.

Par type de service : le recyclage progresse tandis que la domination des décharges s'érode

L'élimination en décharge a toujours dominé le chiffre d'affaires de 2025 avec une part de 52,45 % de la taille du marché de la gestion des déchets, mais le recyclage et la valorisation des ressources progressent à un TCAC de 6,80 % jusqu'en 2031. Les opérateurs en Allemagne et aux Pays-Bas paient désormais des taxes de décharge supérieures à 110 USD par tonne métrique, un coût qui a triplé depuis 2020 et pousse les clients commerciaux vers des programmes de détournement. Des unités de recyclage chimique capables de dépolymériser des polyoléfines mixtes en naphta ont été mises en service par ExxonMobil et LyondellBasell au Texas et à Anvers en 2025, ajoutant 140 000 tonnes métriques d'approvisionnement annuel en monomère recyclé. Les contrats municipaux américains à Portland et Austin permettent aux transporteurs de percevoir des frais bonus si la contamination reste inférieure à 3 %, une incitation directe qui stimule l'adoption du tri robotisé. Les incinérateurs japonais couvrent 70 % des déchets solides municipaux tout en récupérant de l'électricité pour les réseaux publics, démontrant un modèle hybride où le traitement thermique complète la valorisation des matériaux plutôt que de la remplacer.

Les tendances d'investissement mondiales soulignent ce pivot : plus de 7 milliards USD de crédit lié à la durabilité ont été affectés aux modernisations de centres de tri des matériaux au cours de la période 2024-2025, contre 3 milliards USD pour de nouvelles alvéoles de décharge. Le marché de la gestion des déchets voit également des pilotes précoces de camions à chargement latéral autonomes dans la vallée centrale de Californie, réduisant les heures de conduite de 20 % et atténuant les contraintes de main-d'œuvre. Les consultants s'attendent à ce que la collecte en bordure de trottoir réservée aux matières organiques s'étende de 11 États américains en 2025 à 28 d'ici 2030, stimulant la demande de compostage et de digestion anaérobie. La stratégie nationale de gestion des déchets de l'Arabie saoudite impose un détournement des décharges de 85 % d'ici 2035, stimulant des contrats de conception-exploitation-transfert qui regroupent des centres de recyclage avec des unités de valorisation énergétique des déchets. Alors que les mécanismes d'ajustement carbone aux frontières se profilent en Europe, les exportateurs sans empreinte de recyclage crédible pourraient faire face à des droits de douane, un risque qui motive la localisation de la capacité de valorisation dans les chaînes d'approvisionnement.

Par type de déchets : les déchets électroniques mènent la diversification multi-matériaux

Les déchets solides municipaux ont conservé 46,78 % du chiffre d'affaires de 2025, ancrant le marché de la gestion des déchets, mais les déchets électroniques progressent à un TCAC de 10,2 %, le plus rapide parmi les flux suivis. Des cycles de remplacement des appareils plus courts et des obligations réglementaires de reprise en Inde et à Singapour inondent les centres de démantèlement de circuits imprimés contenant du cuivre et de l'or à haute valeur ajoutée. Apple et Dell ont signé des contrats pluriannuels avec le recycleur américain ERI en 2025 garantissant un approvisionnement en circuit fermé de terres rares, un modèle que d'autres fabricants d'équipements d'origine reproduisent désormais. Les produits intégrant des batteries présentent des risques d'incendie dans les centres de tri des matériaux, de sorte que les opérateurs modernisent les lignes avec des capteurs infrarouges qui détectent l'emballement thermique, protégeant le personnel et les équipements. Un élan parallèle entoure les déchets plastiques, où les objectifs de contenu recyclé de l'Union européenne stimulent la production d'huile de pyrolyse, qui réalimente les lignes de polymères de qualité vierge.

À mesure que les normes de conception pour le recyclage arrivent à maturité, les prochains passeports numériques de produits enregistreront les compositions des matériaux et les instructions de démontage, améliorant l'économie de la valorisation. La taille du marché de la gestion des déchets pour le traitement des déchets électroniques a atteint un montant estimé à 61 milliards USD en 2026, et les engagements à terme des marques d'électronique suggèrent une utilisation stable des capacités. Les déchets biomédicaux, bien que moins importants en tonnage, commandent des frais de traitement premium car l'autoclavage et l'incinération à haute température restent obligatoires, un coût que les hôpitaux répercutent via le remboursement des assurances. Les déchets de construction et de démolition continuent de bénéficier des crédits de construction verte, les entrepreneurs américains détournant le béton pour la substitution de granulats sur les autoroutes financées par le gouvernement fédéral. Chaque sous-flux illustre comment la réglementation, la technologie et la demande des marchés finaux convergent pour remodeler les flux de matériaux et la distribution des revenus.

Analyse géographique

L'Asie-Pacifique détenait 56 % du chiffre d'affaires mondial de 2025, lui conférant la plus grande part régionale de la part de marché de la gestion des déchets et la positionnant comme l'ancre de la croissance en volume. La loi révisée de la Chine sur les déchets solides impose des amendes de 140 000 USD pour les dépôts illégaux, accélérant les investissements dans les trieurs optiques et les chaudières de valorisation énergétique des déchets qui traitent les tonnages urbains croissants. La mission Swachh Bharat 2.0 de l'Inde a déboursé 1,7 milliard USD dans 4 700 villes pour développer la ségrégation à la source et le compostage, tandis que les municipalités japonaises visent collectivement une réduction de 50 % de l'élimination finale d'ici 2030, soutenues par la reprise obligatoire des textiles et des smartphones. Des fonds de capital-investissement à Singapour acquièrent des participations minoritaires dans des recycleurs malaisiens, pariant sur des plateformes logistiques régionales qui consolident les plastiques à haute valeur avant leur expédition vers des usines locales de dépolymérisation chimique. Les entreprises exportant vers l'Europe dépendent de plus en plus de certificats de valorisation conformes émis par des opérateurs agréés au Vietnam et en Thaïlande, créant de nouveaux canaux de revenus pour les entreprises obtenant à la fois les autorisations REACH de l'UE et les permis locaux.

Le Moyen-Orient et l'Afrique sont les territoires à la croissance la plus rapide, se développant à un TCAC de 9,1 % jusqu'en 2031, les fonds souverains cofinançant des campus intégrés de gestion des déchets. La coentreprise de 1,8 milliard USD de l'Arabie saoudite avec Averda illustre comment le capital public s'aligne sur les mandats politiques visant un détournement de 70 % d'ici 2030. Les Émirats arabes unis ont interdit les plastiques à usage unique en 2024 et accordent désormais des exonérations de frais aux opérateurs installant des installations avancées de valorisation des matériaux dans la zone KEZAD d'Abou Dhabi. L'Égypte tire parti des prêts de la Banque mondiale pour réhabiliter les alvéoles de décharge et établir des lignes de compostage qui transforment les déchets alimentaires du Caire en amendements agricoles vendus dans le cadre de contrats d'enlèvement garantis. Les réglementations de responsabilité élargie des producteurs d'Afrique du Sud, en vigueur depuis 2024, ont généré 90 millions USD de frais de conformité au cours de leur première année complète, finançant des coopératives de collecte dans les townships mal desservis.

L'Amérique du Nord et l'Europe restent technologiquement matures mais loin d'être complaisantes. La Californie et l'État de Washington ont adopté des lois fragmentées sur le contenu recyclé, incitant les propriétaires de marques à sécuriser l'approvisionnement via des contrats de 10 ans qui favorisent les recycleurs américains offrant une traçabilité vérifiée par chaîne de blocs. Les municipalités allemandes et néerlandaises ont lancé des mécanismes d'enchères où les opérateurs soumissionnent sur des pourcentages de détournement plutôt que sur des remises sur les frais de porte, alignant les incitations sur les objectifs d'économie circulaire. Le Brésil, le Chili et la Colombie sont en retard en matière d'infrastructures formelles mais comblent les lacunes grâce à des émissions d'obligations liées à la durabilité, qui subventionnent la modernisation des flottes et les améliorations des centres de tri des matériaux. À mesure que la législation restreignant les exportations de déchets s'élargit, les mouvements transfrontaliers se réduisent, renforçant l'autosuffisance régionale et poussant les opérateurs à optimiser la capacité de traitement nationale.

Note: Les parts de segment de toutes les régions individuelles sont disponibles à l'achat du rapport

Paysage concurrentiel

Les intégrateurs établis tels que Veolia, Waste Management Inc. et Suez représentent ensemble 18 % du chiffre d'affaires mondial du marché de la gestion des déchets, laissant une large place aux spécialistes régionaux. Leurs récentes transactions se concentrent sur l'intégration verticale : l'acquisition par Veolia des actifs internationaux de Suez pour 14,3 milliards USD en janvier 2026 a ajouté de la propriété intellectuelle en matière de recyclage chimique et étendu la vente croisée eau-énergie-déchets. Republic Services s'est engagé à hauteur de 2,1 milliards USD pour quinze centres de tri des matériaux robotisés, signalant sa confiance dans le fait que les contrats de résine recyclée premium avec les marques de biens de consommation compenseront la volatilité des matières premières. Les pilotes de camions autonomes de Waste Management Inc. au Texas ont produit des économies de carburant de 15 %, et l'entreprise prévoit un renouvellement de la flotte vers des unités semi-autonomes d'ici 2030. Ces mouvements réduisent l'écart technologique que les petits transporteurs doivent combler par des partenariats ou une spécialisation de niche.

Des investisseurs stratégiques extérieurs au secteur traditionnel de la gestion des déchets font leur entrée, attirés par les opportunités de carburants renouvelables. Les grands groupes énergétiques, dont Shell et TotalEnergies, détiennent des participations dans des développeurs de valorisation des déchets en hydrogène qui exploitent la gazéification pour approvisionner les raffineries en matières premières à faible teneur en carbone. Dow et Eastman Chemical ont signé des accords d'enlèvement de quinze ans avec des producteurs d'huile de pyrolyse, créant des flux de revenus sécurisés qui attirent les financiers de projets même dans un contexte de taux d'intérêt élevés. Les valorisations des start-ups augmentent malgré la volatilité des marchés de capitaux ; AMP Robotics a finalisé un tour de table de série D de 400 millions USD à mi-2025 pour tripler la production de trieurs guidés par l'IA, et son carnet de commandes s'étend désormais jusqu'en 2028. Alors que les multinationales poursuivent des chaînes d'approvisionnement en circuit fermé, elles exigent de plus en plus des registres numériques certifiant les flux de matériaux, ouvrant des niches de services pour les fournisseurs de plateformes de chaîne de blocs.

La réglementation façonne également la rivalité. Les appels d'offres municipaux en Allemagne spécifient désormais les indicateurs de performance d'économie circulaire ISO 59020, qui favorisent les soumissionnaires dotés de tableaux de bord prêts pour l'audit. Les concessions intégrées de 20 ans de l'Arabie saoudite exigent des soumissionnaires qu'ils associent la capacité de valorisation énergétique des déchets à des centres de recyclage communautaires, invitant des consortiums qui regroupent l'expertise en ingénierie, approvisionnement et financement. Les opérateurs de biogaz de décharge européens monétisent le biométhane dans le cadre des mandats RED III, leur conférant une marge tampon à laquelle les entreprises spécialisées uniquement dans les centres de tri des matériaux ne peuvent pas accéder. La dynamique concurrentielle dépend donc d'une diversification multi-vecteurs qui couple la valorisation des matériaux avec la production d'énergie, l'analyse de données et la gestion de la conformité. Les opérateurs incapables de franchir ces frontières risquent d'être relégués à des contrats de collecte à faible marge.

Leaders du secteur de la gestion des déchets

Veolia Environment SA

Waste Management Inc.

Suez SA

Republic Services Inc.

Waste Connections Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Veolia a finalisé l'acquisition des actifs internationaux de déchets de Suez pour 14,3 milliards USD, créant un leader des services environnementaux avec un chiffre d'affaires de 44 milliards USD et consolidant la capacité de recyclage dans 50 pays.

- Novembre 2025 : Republic Services a annoncé un programme de 2,1 milliards USD pour construire 15 installations de recyclage robotisé et chimique aux États-Unis, soutenu par des accords d'enlèvement avec Procter & Gamble, Unilever et PepsiCo.

- Septembre 2025 : Le Fonds d'investissement public saoudien et Averda ont formé une coentreprise de 1,8 milliard USD pour développer des systèmes de valorisation des matériaux, de valorisation énergétique des déchets et de captation du biogaz de décharge à Riyad, Djeddah et Dammam.

- Juillet 2025 : Clean Harbors a acquis l'unité de déchets médicaux nord-américaine de Stericycle pour 460 millions USD, augmentant sa capacité de traitement des déchets biomédicaux de 40 % et ajoutant 120 circuits de collecte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la gestion des déchets comme le chiffre d'affaires annuel réalisé par les opérateurs agréés qui collectent, transportent, trient, traitent, recyclent et éliminent finalement les déchets solides et liquides provenant de sources résidentielles, commerciales et industrielles. Les activités comptabilisées couvrent l'exploitation des décharges, l'incinération contrôlée, les installations de valorisation des matériaux, ainsi que la logistique et le suivi qui rendent ces étapes possibles.

Exclusions du périmètre : La récupération informelle, les travaux de remédiation industrielle sur site et les ventes d'électricité ou de chaleur issues des installations de valorisation énergétique des déchets sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par source

- Résidentiel

- Commercial (commerce de détail, bureaux, etc.)

- Industriel

- Médical (santé et pharmaceutique)

- Construction et démolition

- Autres (institutionnel, agricole, etc.)

- Par type de service

- Collecte, transport, tri et ségrégation

- Élimination / traitement

- Décharge

- Recyclage et valorisation des ressources

- Incinération et valorisation énergétique des déchets

- Autres (traitement chimique, compostage, etc.)

- Autres (conseil, audit et formation, etc.)

- Par type de déchets

- Déchets solides municipaux

- Déchets industriels dangereux

- Déchets électroniques

- Déchets plastiques

- Déchets biomédicaux

- Déchets de construction et de démolition

- Déchets agricoles

- Autres déchets spécialisés (radioactifs, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Australie

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Turquie

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de gestion des déchets solides municipaux, des transporteurs privés, des ingénieurs de décharges, des fournisseurs de technologies et des régulateurs environnementaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces entretiens ont permis de valider les prix de vente moyens en vigueur, les rendements de valorisation et les évolutions probables des politiques, comblant les lacunes laissées par le domaine public et guidant la triangulation finale.

Recherche documentaire

Nous avons examiné des ensembles de données ouverts provenant d'autorités telles que la Banque mondiale, Eurostat, l'US EPA et le PNUE pour les taux de génération, les frais de décharge et les objectifs de recyclage. Les organisations professionnelles (ISWA, PlasticsEurope, WEEE Forum) ont apporté des éclairages sectoriels spécifiques, tandis que les rapports annuels 10-K, les prospectus obligataires et les présentations aux investisseurs ont révélé les prix des services et les profils de marges. Les flux payants de D&B Hoovers et Dow Jones Factiva nous ont aidés à trianguler les revenus des prestataires. Les sources citées illustrent notre travail documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante commence par des tableaux de génération de déchets par pays multipliés par les frais mixtes d'élimination et de recyclage. Les résultats sont ensuite vérifiés par rapport aux estimations ASP × tonnage issues d'un échantillon des principaux prestataires afin d'affiner les totaux. Les variables qui pilotent le modèle comprennent la production de déchets par habitant, les taux d'urbanisation, les frais de mise en décharge, les échéances de la Responsabilité Élargie des Producteurs, les prix des matières recyclées et la croissance du PIB. La régression multivariée traduit la trajectoire projetée de chaque facteur en prévisions de volumes et de valeurs, et l'analyse de scénarios teste les sensibilités aux changements de politique.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies qui signalent les écarts par rapport aux élasticités historiques, suivis de deux cycles de révision par les pairs et d'une validation par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires publiées lors d'événements réglementaires ou de fusions-acquisitions significatifs.

Pourquoi la référence de Mordor en gestion des déchets mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises adoptent des flux de déchets, des bases de prix ou des calendriers de mise à jour différents. En fixant un périmètre transparent et en actualisant annuellement, nous limitons ces biais et offrons aux clients un étalon de mesure cohérent.

Les principaux facteurs d'écart comprennent la question de savoir si les frais biomédicaux et de remédiation sont regroupés, la manière dont les fuites du secteur informel sont traitées, les choix d'année de référence monétaire et le calendrier des indexations de prix appliquées aux revenus des décharges et du recyclage.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,43 trillion | Mordor Intelligence | - |

| 1,50 trillion | Global Consultancy A | Regroupe les ventes d'énergie et les services de remédiation, ce qui gonfle les totaux |

| 1,28 trillion | Industry Association B | Utilise une tarification constante en 2019 et omet l'ajustement pour les fuites du secteur informel |

Ces contrastes montrent que le périmètre clairement délimité de Mordor, les références de prix actualisées et la validation en deux étapes fournissent une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle part de chiffre d'affaires l'Asie-Pacifique a-t-elle captée en 2025 sur le marché de la gestion des déchets ?

L'Asie-Pacifique détenait 56 % du chiffre d'affaires mondial, ancrée par la Chine et l'Inde.

Quel flux de déchets connaît la croissance la plus rapide dans le monde ?

Les déchets électroniques se développent à un TCAC de 10,2 % jusqu'en 2031, portés par des règles de reprise plus strictes et des cycles de vie des appareils plus courts.

Quelle était la taille du marché de la gestion des déchets en 2026 ?

Le marché a atteint 1,52 billion USD en 2026.

Pourquoi les pénuries de main-d'œuvre constituent-elles un frein à la croissance du secteur ?

Des taux de vacance supérieurs à 8 % dans les pays de l'OCDE font grimper les salaires de collecte, comprimant les marges et retardant l'expansion des services.

Quelle technologie délivre une pureté de tri de 99 % dans les centres de valorisation des matériaux ?

Les trieurs robotisés guidés par l'IA d'entreprises telles que AMP Robotics et Tomra Systems atteignent une pureté supérieure à 99 % pour les principaux recyclables.

Comment les taux d'intérêt élevés affectent-ils les nouvelles usines de recyclage ?

La hausse des coûts d'emprunt a réduit les clôtures de partenariats public-privé de 25 % en 2024, contraignant de nombreux projets dans les marchés émergents à rechercher un financement concessionnel.

Dernière mise à jour de la page le: