Taille et part du marché de la gestion des déchets industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 298.08 Milliards de dollars |

| Taille du Marché (2030) | 400.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

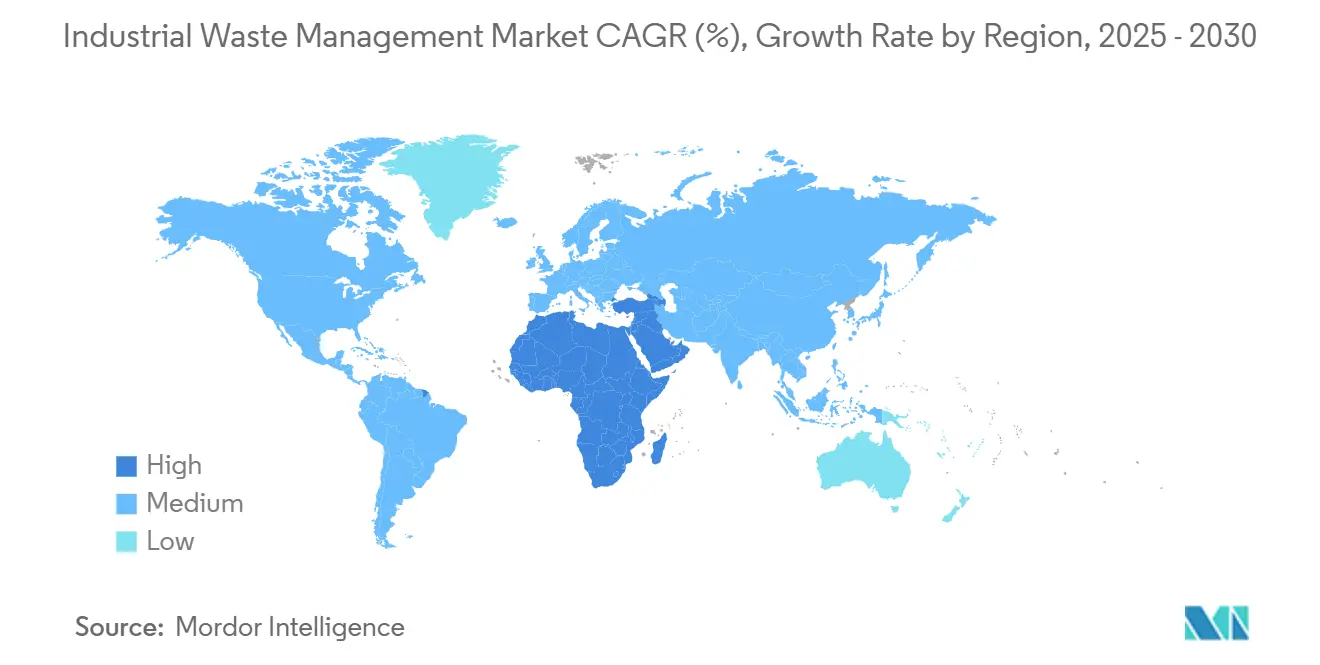

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets industriels par Mordor Intelligence

La taille du marché de la gestion des déchets industriels est estimée à 298,08 milliards USD en 2025, et devrait atteindre 400,78 milliards USD d'ici 2030, à un TCAC supérieur à 6,10 % au cours de la période de prévision (2025-2030). Cette trajectoire témoigne de l'importance croissante des attentes des régulateurs, des investisseurs et des communautés quant à l'internalisation par les opérateurs industriels du coût réel des déchets. Une part significative des perspectives de croissance découle du durcissement des règles de détournement des décharges, qui incitent déjà les fabricants à intégrer l'efficacité des ressources dans les indicateurs clés de performance au niveau des usines. Il en résulte également un déplacement des capitaux vers des technologies qui maintiennent les matériaux dans des cycles d'utilisation productifs, traitant effectivement les flux de déchets comme des matières premières alternatives. Le secteur de la gestion des déchets industriels évolue donc d'une orientation centre de coûts vers une plateforme soutenant la décarbonation industrielle par la circularité des matériaux. Par conséquent, les financiers commencent à considérer les actifs de traitement avancé comme des infrastructures présentant des profils de risque similaires à ceux des services publics, ce qui réduit le coût du capital pour les installations de récupération à fort investissement. L'expansion de la taille du marché signifie également une participation plus large à l'échelle des régions, l'Asie-Pacifique générant près de la moitié des déchets industriels mondiaux tout en ne captant qu'un tiers du bassin de profits du secteur. Ce déséquilibre d'échelle indique un potentiel de marge latent, une fois que les infrastructures de récupération avancée atteindront une masse critique en Chine, en Inde et en Asie du Sud-Est. Parallèlement, les dispositifs de tarification du carbone en Europe et en Amérique du Nord continuent de faire pencher la balance économique vers des méthodes d'élimination à faibles émissions, remodelant la demande de services en favorisant les traitements thermiques qui captent l'énergie et le carbone. Cette impulsion politique est complétée par une pression du côté de la demande, les engagements zéro déchet des entreprises gagnant du terrain parmi les producteurs d'électronique, d'automobile et d'alimentation[1]Agence de protection de l'environnement des États-Unis. "Alimentation : données spécifiques aux matériaux.". Par conséquent, la part de marché devrait se redistribuer en faveur des prestataires de services qui combinent la séparation à la source sur site, le tri assisté par IA et le recyclage chimique à haute température — des capacités qui améliorent les rendements de récupération et ouvrent de nouveaux flux de revenus.

Principaux enseignements du rapport

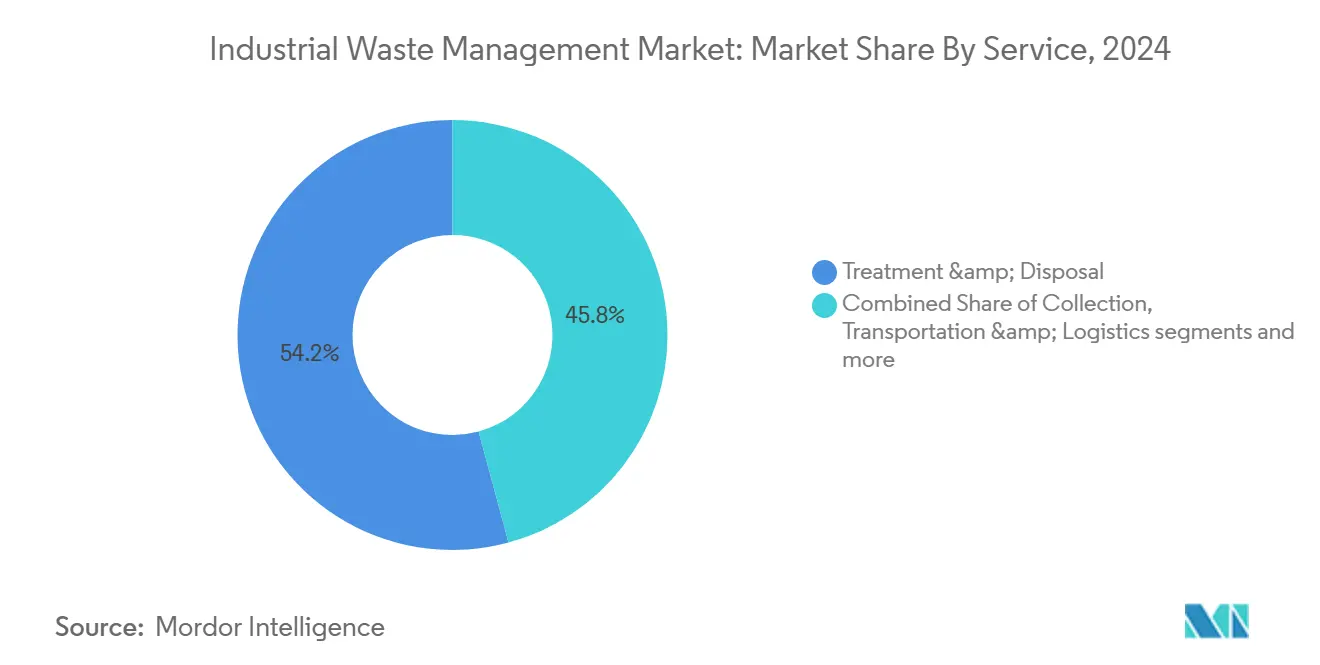

- Par service, le traitement et l'élimination ont représenté 54,2 % de la part de marché de la gestion des déchets industriels en 2024, tandis que le segment du recyclage et de la valorisation des matériaux devrait se développer à un TCAC de 8,1 % de 2025 à 2030.

- Par méthode d'élimination, les décharges ont représenté 45 % de la part de marché de la gestion des déchets industriels en 2024, tandis que le segment de l'incinération et de la valorisation énergétique (CDR, CSR, valorisation énergétique des déchets) devrait progresser de 8,7 % de 2025 à 2030.

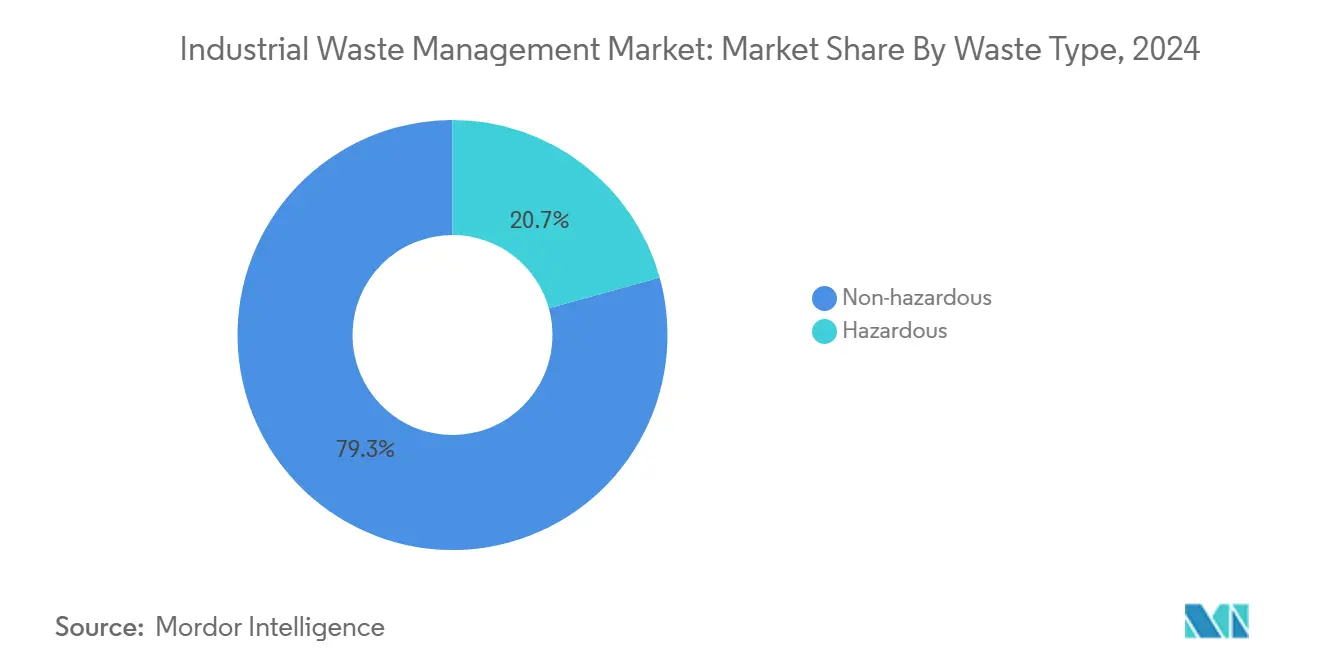

- Par type de déchets, le segment des déchets non dangereux a occupé 79,3 % de la part de marché de la gestion des déchets industriels, tandis que le segment des déchets dangereux devrait croître à un TCAC de 6,5 % jusqu'en 2030.

- Par secteur d'activité, les produits chimiques et la pétrochimie ont détenu la plus grande part du marché des déchets industriels textiles à 18,4 % en 2024, tandis que le segment de l'électrique et de l'électronique devrait croître de 9,3 % de 2025 à 2030.

- Par géographie, l'Asie a représenté 46,1 % du marché de la gestion des déchets industriels en 2024, tandis que le Moyen-Orient devrait croître de 8,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la gestion des déchets industriels

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance des réglementations européennes sur l'économie circulaire | +2.0 % | Europe, avec des répercussions mondiales | Moyen terme (2-4 ans) |

| Pression en faveur de la décarbonation pour les combustibles dérivés des déchets | +1.8 % | Mondial, avec accent sur l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats zéro déchet en décharge en Amérique du Nord | +1.5 % | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Développement des infrastructures en partenariat public-privé au Moyen-Orient | +1.2 % | Économies du Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Expansion du recyclage chimique des déchets dangereux en Asie | +1.0 % | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance des réglementations sur l'économie circulaire dans l'UE stimule la valorisation des déchets industriels

Les textes législatifs sur l'économie circulaire dans l'Union européenne exigent de plus en plus que les résidus industriels soient récupérés pour en extraire les métaux, les solvants et les minéraux critiques avant toute destruction thermique ou mise en décharge. Le dernier rapport de mise en œuvre de la Commission européenne fait état d'une amélioration à deux chiffres de l'utilisation des matériaux circulaires depuis 2020, témoignant d'une adoption rapide des mesures de conformité. À mesure que les volumes de matières premières récupérées augmentent, les fabricants reconçoivent leurs produits pour accepter des intrants secondaires, ce qui élargit de fait le marché adressable pour les recyclats de haute pureté. L'un des résultats immédiats est la hausse de la demande entrante pour des traiteurs de déchets spécialisés disposant de capacités hydrométallurgiques et de biolixiviation, ce qui positionne le marché de la gestion des déchets industriels pour capter une marge de récupération premium.

La pression de la décarbonation stimule la demande de combustibles dérivés des déchets dans les industries lourdes

Les cimenteries, les aciéries et les verreries co-incinèrent des combustibles dérivés des déchets à des taux de substitution compris entre 18 % et 35 %, principalement pour satisfaire aux clauses émergentes de répercussion des coûts du carbone dans les contrats d'approvisionnement à long terme. Cette substitution de combustible a engendré une catégorie spécialisée de combustibles alternatifs élaborés avec des spécifications strictes en matière de pouvoir calorifique et d'humidité, rehaussant les exigences en matière de contrôle de la qualité du prétraitement. Les gestionnaires de déchets qui livrent des granulés conformes aux spécifications obtiennent des primes de prix qui dépassent les frais de mise en décharge, créant un cercle vertueux d'investissement dans des actifs de déchiquetage, de séchage et de densification. Par conséquent, le secteur de la gestion des déchets industriels réduit la division historique entre les services de gestion des déchets et les fournisseurs d'énergie.

Les mandats zéro déchet en décharge s'accélèrent dans les pôles de fabrication d'Amérique du Nord

Les grandes usines nord-américaines, dont 42 % ont désormais adopté des objectifs zéro déchet, génèrent un flux régulier de résidus triés à la source. Ces résidus sont ensuite acheminés vers des installations privées de valorisation des matériaux. Ces mandats raccourcissent les durées de contrat pour l'élimination en décharge tout en prolongeant les accords de service pluriannuels pour le recyclage et la fourniture de combustibles dérivés des déchets. Les installations qui parviennent à éliminer les décharges font état de réductions de coûts notables, soulignant que la conformité peut aller de pair avec des indicateurs d'exploitation compétitifs. L'avantage implicite pour le secteur de la gestion des déchets industriels réside dans la prévisibilité du flux de matières premières, ce qui réduit le risque lié aux investissements en capital dans des systèmes de tri haute efficacité et de prétraitement sur site.

Expansion de la capacité de recyclage chimique des déchets dangereux en Asie

La Chine, le Japon et la Corée du Sud mettent en service des unités de récupération de solvants et des lignes de dépolymérisation catalytique qui, collectivement, augmentent la capacité de recyclage chimique asiatique de plus des deux tiers entre 2024 et 2027. Ces installations ciblent les flux organiques dangereux qui contiennent une valeur intrinsèque mais nécessitent des contrôles de destruction stricts. À mesure que les périodes d'équilibre financier se raccourcissent, les producteurs chimiques de taille moyenne pivotent des contrats d'incinération vers la réutilisation en circuit fermé des solvants, réduisant simultanément les achats de matières vierges et les émissions de portée 3. La part de marché de la gestion des déchets industriels des opérateurs de recyclage chimique est appelée à progresser à mesure que la libération de capacités supprime les goulets d'étranglement géographiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des recyclats | −1.5 % | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Dépôts sauvages en Afrique et en Asie | −1.2 % | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Faibles pratiques de tri dans les PME d'Amérique du Sud | −1.0 % | Brésil, Argentine | Moyen terme (2-4 ans) |

| Investissements élevés pour la gazéification par plasma | −0.8 % | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pratiques limitées de tri des déchets parmi les PME d'Amérique du Sud

Les petites et moyennes entreprises (PME) d'Amérique du Sud continuent d'accuser un retard dans les pratiques de tri des déchets, seules 23 % d'entre elles ayant mis en place des systèmes de tri complets en 2024. Cette lacune opérationnelle réduit considérablement la qualité et la valeur des matériaux récupérables, compromettant la viabilité économique des processus de recyclage en aval. Le défi est aggravé par des cadres réglementaires fragmentés qui ne parviennent pas à fournir des incitations ou des mécanismes d'application cohérents pour une gestion appropriée des déchets. Les contraintes de connaissances et de ressources auxquelles font face les PME créent un obstacle persistant à l'adoption, malgré les avantages potentiels en termes de coûts d'une meilleure efficacité des ressources. Cette limitation régionale a des implications mondiales pour les chaînes d'approvisionnement comportant des composants de fabrication sud-américains, car les multinationales exigent de plus en plus le respect des normes de gestion des déchets dans l'ensemble de leurs réseaux de fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la valorisation des matériaux dépasse l'élimination traditionnelle

Bien que le traitement et l'élimination aient représenté 54,2 % de la part de marché de la gestion des déchets industriels en 2024, une compression des marges est évidente là où les frais de mise en décharge restent stables alors que les coûts de conformité augmentent. Les opérateurs modernisent leurs installations avec des modules de recirculation du lixiviat et de captage du gaz qui génèrent des crédits carbone, créant de nouveaux flux de revenus même si les tonnages diminuent. Parallèlement, les services de transport intègrent des systèmes télématiques qui réduisent le kilométrage à vide de 28 %, maintenant la rentabilité malgré la volatilité des prix des carburants. Dans l'ensemble, la stratification des modèles de services suggère que la récupération à haute technologie absorbera le volume de l'élimination à faible technologie plus rapidement que ce que les tendances historiques laissent supposer.

Le segment du recyclage et de la valorisation des matériaux devrait se développer à un TCAC de 8,1 % de 2025 à 2030, dépassant la croissance globale de la taille du marché de la gestion des déchets industriels. Cette progression reflète un changement de cap réglementaire qui pénalise l'élimination tout en créant des incitations fiscales pour les actifs de traitement en circuit fermé. De nouvelles données issues d'audits d'installations indiquent que les trieuses alimentées par IA atteignent désormais une précision d'identification de 99 %, améliorant la pureté des balles et permettant d'obtenir des prix de matières premières plus élevés. Un effet secondaire est que les entreprises multi-services restructurent leurs réseaux de collecte de sorte que les flottes de collecte alimentent directement les usines de récupération propriétaires, réduisant les dépenses logistiques et renforçant la sécurité d'approvisionnement.

Par méthode d'élimination : la valorisation énergétique défie la domination des décharges

En 2024, le segment des décharges a occupé une part de 45 % du marché. Le recyclage se situe entre la décharge et l'incinération en termes de coût, mais il est en tête en ce qui concerne la licence sociale d'exploitation, un facteur qui influence les préférences des comités d'investissement des fonds d'infrastructure. Les données opérationnelles des installations pilotes du Moyen-Orient montrent que les rendements en huile de pyrolyse dépassent 70 % lorsque la cohérence des matières premières est maintenue, un résultat qui a accéléré les engagements de financement pour des installations à plus grande échelle. L'interaction entre la tarification du carbone, l'insécurité énergétique et les engagements de durabilité des entreprises pousse ainsi l'économie de l'élimination vers des solutions qui réduisent à la fois le volume des déchets et créent une énergie dispatchable.

Les solutions de valorisation énergétique des déchets affichent un TCAC de 8,7 % jusqu'en 2030, érodant la part de marché de 45 % des décharges dans la gestion des déchets industriels grâce à une combinaison de revenus énergétiques et de valeur de réduction des émissions de carbone. Les signaux réglementaires en Europe ont déjà plafonné les émissions de méthane par cellule de décharge, incitant les opérateurs à installer des unités de gazéification qui convertissent les matières organiques résiduelles en gaz de synthèse. Ce modèle de modernisation démontre que la frontière entre la décharge et le traitement thermique est de plus en plus poreuse, permettant aux propriétaires de sites d'extraire des rendements supplémentaires de leurs actifs existants[2]Agence de protection de l'environnement des États-Unis. "Principales actions de l'EPA pour traiter les PFAS.".

Par type de déchets : la complexité de la gestion des déchets dangereux stimule la croissance

En 2024, le segment des déchets non dangereux a occupé la plus grande part de marché à 79,3 %. La réglementation classe désormais les PFAS et certaines compositions de batteries au lithium comme dangereux, ce qui élargit instantanément le bassin de traitement adressable. Les technologies de destruction spécialisées — arc à plasma, oxydation en eau supercritique — présentent des barrières à l'entrée qui protègent les marges, ce qui explique pourquoi les prestataires de services de déchets dangereux enregistrent systématiquement des écarts d'EBITDA supérieurs à la médiane du secteur. On peut en déduire immédiatement que les groupes de gestion des déchets multinationaux canalisent les dépenses d'investissement de manière disproportionnée vers les pôles de traitement des déchets dangereux, pariant sur une demande à long terme.

Les déchets dangereux devraient croître à un TCAC de 6,5 % jusqu'en 2030, dépassant les catégories non dangereuses malgré leur représentation de seulement 20,7 % de la taille du marché de la gestion des déchets industriels en 2024. Le segment des déchets dangereux stimule également la valorisation des ressources, car les solvants usés et les métaux à haute valeur ajoutée peuvent compenser les coûts de traitement. Les nouvelles installations intègrent une surveillance continue des émissions et un suivi par chaîne de blocs, améliorant la transparence pour les régulateurs et les clients. Ces avantages en matière de traçabilité apparaissent de plus en plus dans les critères de notation des marchés publics, offrant aux opérateurs conformes un avantage commercial. Pour les parties prenantes du secteur de la gestion des déchets industriels, cela signifie que la capacité à gérer les déchets dangereux devient un prérequis pour participer aux secteurs à forte croissance tels que le recyclage des batteries.

Par secteur d'activité : le secteur de l'électronique mène la croissance dans un contexte de demande diversifiée

Les produits chimiques et la pétrochimie constituaient le seul secteur générateur de déchets le plus important avec une part de marché de 18,4 % dans la gestion des déchets industriels en 2024, reflétant non seulement la taille du secteur mais aussi des régimes de conformité stricts. L'intensification des procédés dans les raffineries produit des concentrations plus élevées de résidus dangereux nécessitant un traitement avancé, soutenant la demande d'incinération spécialisée et de régénération de solvants. Parallèlement, les transformateurs alimentaires et les fabricants de boissons accélèrent l'adoption de la digestion anaérobie, convertissant les déchets organiques en biogaz qui se substitue au gaz naturel à l'intérieur des usines. Ces trajectoires diverses illustrent comment les moteurs spécifiques à chaque secteur élargissent cumulativement la taille globale du marché, renforçant l'idée qu'aucun secteur vertical unique ne peut saturer la capacité de service à moyen terme.

Le secteur de l'électrique et de l'électronique devrait enregistrer un TCAC de 9,3 % jusqu'en 2030, le plus rapide au sein du marché de la gestion des déchets industriels. Le renouvellement rapide des appareils et la miniaturisation des conceptions créent des flux de déchets complexes riches en métaux précieux, motivant l'exploitation minière urbaine de haute qualité. Les entreprises de gestion des déchets qui déploient l'extraction hydrométallurgique bénéficient immédiatement d'une hausse des revenus due à l'appréciation des cours au comptant des métaux, couvrant ainsi efficacement le déclin de la demande en décharges.

Analyse géographique

L'Asie-Pacifique détient 46,1 % de la part de marché de la gestion des déchets industriels en 2024, ancrée par des empreintes de fabrication lourdes en Chine et en Inde. Les autorités locales qui s'appuyaient autrefois sur les canaux d'exportation pour l'élimination des déchets imposent désormais la valorisation nationale, conduisant à une augmentation de 43 % de la capacité de recyclage de haute spécification entre 2022 et 2024. Les dépenses d'investissement s'orientent vers des installations capables de traiter des flux multi-matériaux, une conception opérationnelle qui permet une adaptation rapide aux évolutions des productions industrielles. Un schéma émergent montre que les services publics appartenant à l'État prennent des participations minoritaires dans des entreprises privées de gestion des déchets, signalant la reconnaissance officielle que la valorisation des ressources est une classe d'actifs quasi stratégique.

Le Moyen-Orient affiche le TCAC régional le plus élevé à 8,5 % jusqu'en 2030, porté par des plans nationaux de diversification qui cherchent à monétiser les déchets comme matières premières pour les industries en aval. L'Arabie saoudite et les Émirats arabes unis associent des concessions en partenariat public-privé à des accords d'achat à long terme, créant des cadres de revenus bancables pour de nouvelles installations. Les premiers adoptants utilisent des technologies de rupture telles que la gazéification à faible teneur en oxygène, contournant la modernisation progressive et atteignant des normes d'émissions de niveau européen dès le premier jour. À mesure que les parcs de symbiose industrielle gagnent du terrain, la chaleur industrielle issue de la pyrolyse des plastiques est désormais acheminée vers des unités de dessalement adjacentes, illustrant une planification intégrée des ressources absente dans les systèmes occidentaux existants.

L'Amérique du Nord reste un marché mature mais innovant où les programmes zéro déchet des entreprises se traduisent par des apports réguliers en matières premières pour les installations de valorisation des matériaux. Des subventions fédérales d'une valeur de 1,7 milliard USD pour des projets pilotes de recyclage avancé soulignent le soutien des politiques publiques aux infrastructures de prochaine génération[3]Programme des Nations Unies pour l'environnement. "Perspectives mondiales de la gestion des déchets 2024 : Au-delà d'une ère des déchets — Transformer les ordures en ressource." . Les exploitants de décharges répondent en installant un captage de méthane au niveau des cellules qui s'inscrit dans des contrats de gaz naturel renouvelable, prolongeant effectivement la pertinence des actifs tout en s'alignant sur les impératifs climatiques. L'Europe, bien que plus modeste en volume, continue de définir le référentiel réglementaire que les autres s'efforcent d'imiter, garantissant que son influence sur les modèles technologiques et de services dépasse largement sa part en tonnage.

Paysage concurrentiel

En 2024, les cinq premiers acteurs du secteur de la gestion des déchets industriels contrôlent environ un tiers des revenus mondiaux, soulignant la nature fragmentée du secteur. Les acteurs établis affinent leur positionnement concurrentiel en acquérant des entreprises technologiques de niche — comme en témoigne le récent engagement de Veolia de 2 milliards USD dans des actifs de déchets dangereux. Les investissements technologiques portent sur le tri par IA, la robotique et les jumeaux numériques qui prévoient la génération de déchets, fournissant aux clients des données granulaires pour satisfaire aux obligations de reporting ESG. Ces couches numériques font progresser la proposition de service dans la chaîne de valeur, positionnant les prestataires comme des partenaires de données plutôt que de simples transporteurs.

Les opportunités de développement se concentrent autour de types de déchets émergents tels que les batteries lithium-ion, les boues chargées de PFAS et les déchets composites provenant des pales d'éoliennes. Les prestataires de services qui maîtrisent des chimies sur mesure captent des rentes d'avantage pionnier et érigent des barrières à la connaissance contre les imitateurs rapides. Simultanément, les nouveaux entrants sur la plateforme exploitent des places de marché en nuage pour optimiser la logistique de retour, réduisant le coût par tonne pour les générateurs de petite et moyenne taille qui étaient historiquement mal desservis. Cette démocratisation de l'accès laisse présager un avenir où des intermédiaires à faible intensité d'actifs coexistent avec des traiteurs à forte intensité d'actifs, chacun occupant des niches distinctes de part de marché.

Les indicateurs financiers révèlent que les acteurs intégrés affichent des flux de trésorerie plus stables que les entreprises mono-service, en grande partie grâce à la subvention croisée entre les unités de collecte, de traitement et de vente d'énergie. Les agences de notation obligataire citent la diversification des bénéfices comme facteur ayant contribué aux récentes améliorations de la notation de crédit des principaux opérateurs, permettant des coûts d'emprunt plus faibles et une expansion inorganique accrue. Un indicateur révélateur est l'amélioration de 27 % des taux de récupération dans les installations de valorisation des matériaux équipées d'IA de Waste Management Inc., qui se traduit par une hausse des ventes de matières premières et confirme que le leadership technologique peut compenser la variabilité des volumes.

Principaux acteurs du secteur de la gestion des déchets industriels

Veolia Environment SA

Suez Environment S.A.

Republic Services, Inc.

Waste Connections

Biffa Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Veolia s'est engagée à investir 1,2 milliard USD pour accroître la capacité de recyclage chimique des déchets dangereux dans la région Asie-Pacifique ; le programme multi-sites cible les organiques complexes et comprend la valorisation énergétique sur site.

- Avril 2025 : Republic Services a finalisé l'acquisition de US Ecology pour 2,2 milliards USD, intégrant un réseau national de traitement des déchets dangereux dans son portefeuille de clients industriels.

- Mars 2025 : SUEZ et REMONDIS ont créé une coentreprise pour développer le recyclage des déchets électroniques en Europe, en mutualisant leurs savoir-faire en extraction hydrométallurgique avancée et leurs actifs logistiques.

- Février 2025 : Clean Harbors a inauguré un incinérateur à haute température de 120 millions USD au Texas ; l'installation augmente le débit annuel de déchets dangereux de 60 000 tonnes et respecte les normes des meilleures technologies de contrôle disponibles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché de la gestion des déchets industriels comme la planification, la collecte, le transport, le traitement, la récupération des matériaux et l'élimination finale des résidus solides, liquides ou gazeux générés par les activités de fabrication, de transformation, d'énergie et d'extraction, avec des revenus saisis au niveau du prestataire de services en 2025 en dollars américains constants de 2024. Nous ne comptons délibérément que les services payants et n'incluons pas les ventes d'équipement ou les coûts de traitement interne captif.

Exclusions du champ d'application : Les flux de déchets ménagers, de déchets solides municipaux et de déchets de construction sont exclus, de même que les ventes de machines de traitement des déchets.

Aperçu de la segmentation

- Par service

- Collecte

- Transport et logistique

- Traitement et élimination

- Recyclage et valorisation des matériaux

- Par méthode d'élimination

- Décharge

- Recyclage

- Incinération et valorisation énergétique (CDR, CSR, valorisation énergétique des déchets)

- Par type de déchets

- Non dangereux

- Dangereux

- Par secteur d'activité

- Produits chimiques et pétrochimie

- Pétrole et gaz

- Production d'énergie

- Métallurgie et extraction minière

- Transformation alimentaire et des boissons

- Produits pharmaceutiques

- Électrique et électronique

- Matériaux de construction

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN (Indonésie, Malaisie, Philippines, Thaïlande, Vietnam)

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des régulateurs environnementaux, des responsables EHS dans des usines chimiques, métallurgiques et énergétiques, ainsi que des cadres supérieurs d'entreprises intégrées de traitement des déchets en Asie-Pacifique, en Amérique du Nord, en Europe et dans les pays du Golfe. Ces discussions ont permis de valider les fourchettes de coûts d'élimination, les objectifs de détournement des décharges et les taux de récupération spécifiques à chaque région, comblant ainsi les lacunes révélées par le travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes telles que le rapport biennal sur les déchets dangereux de l'EPA, les statistiques sur les déchets d'Eurostat, les enquêtes du ministère japonais de l'environnement et les codes d'expédition Comtrade de l'ONU qui permettent de suivre les matières premières secondaires. Nos analystes ont également consulté les documents de position de l'Association internationale des déchets solides, les directives techniques de la Convention de Bâle et les associations nationales de cimentiers qui divulguent les volumes de co-traitement. Les documents 10-K des entreprises, les déclarations de développement durable et les avis d'appels d'offres mondiaux ont été exploités via Dow Jones Factiva, tandis que D&B Hoovers et Volza ont permis l'analyse comparative des revenus et la vérification des flux transfrontaliers. Ces sources ne sont données qu'à titre d'exemple ; de nombreuses autres ressources publiques et sur abonnement ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production industrielle et les facteurs d'intensité de la production de déchets en un ensemble de demandes d'élimination, qui est ensuite vérifié à l'aide de synthèses ascendantes sélectives des revenus des opérateurs et des prix moyens des services échantillonnés. Lorsque les données au niveau de l'installation étaient rares, des ratios dérivés d'entretiens ont permis de combler les lacunes avant l'étalonnage final. Les variables clés comprennent la répartition entre déchets dangereux et non dangereux, les droits d'entrée dans les décharges réglementées, l'utilisation de la capacité de valorisation énergétique des déchets, les incitations au crédit de recyclage et la valeur ajoutée manufacturière régionale. Nous projetons le marché jusqu'en 2030 à l'aide d'une régression multivariée liant les revenus des services aux tendances PMI industrielles, aux cycles de dépenses en capital et aux étapes réglementaires annoncées.

Cycle de validation et de mise à jour des données

Nos analystes soumettent chaque projet de modèle à des contrôles de variance par rapport aux tonnages d'élimination et aux marges d'exploitation historiques, suivis d'un examen par les pairs parmi les membres de l'équipe principale. Les rapports sont actualisés chaque année, et les événements importants tels que les modifications réglementaires majeures ou les grandes fusions donnent lieu à des mises à jour intermédiaires. Une dernière vérification avant publication garantit que les clients reçoivent les dernières informations.

Pourquoi le référentiel de gestion des déchets industriels de Mordor offre-t-il une orientation fiable ?

Les estimations publiées divergent souvent parce que les entreprises mélangent les catégories de déchets, appliquent des bases de prix différentes et mettent à jour les modèles à des rythmes variables.

Les principaux facteurs d'écart comprennent l'inclusion des flux municipaux, la comptabilisation des ventes d'équipement comme recettes de services, les ratios de conversion non vérifiés et l'escalade agressive des prix moyens des services, alors que l'étude de Mordor limite le champ d'application aux clients industriels et valide chaque paire prix-volume par des vérifications à deux sources.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 298,08 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 1 647,42 milliards d'USD (2024) | Conseil mondial A | Combine les déchets municipaux, de construction et ménagers et ajoute les ventes d'équipements, ce qui gonfle les totaux. |

| 581,61 milliards de dollars (2025) | Journal de l'industrie B | Agrégation des revenus des exploitants de décharges et application d'une croissance uniforme sans vérification des segments. |

En résumé, la sélection rigoureuse des variables de Mordor, les étapes de modélisation transparentes et les mises à jour opportunes offrent aux décideurs une base de référence équilibrée et reproductible qu'ils peuvent utiliser en toute confiance pour la planification de leur stratégie et de leurs investissements.

Principales questions auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des déchets industriels ?

Le marché s'établit à 298,08 milliards USD en 2025 et devrait atteindre 422,65 milliards USD d'ici 2030.

Quelle région détient la plus grande part du marché de la gestion des déchets industriels ?

L'Asie-Pacifique est en tête avec environ 46 % des revenus mondiaux en 2024, en raison d'une industrialisation rapide et d'un durcissement des législations environnementales.

Quel segment de services connaît la croissance la plus rapide au sein du secteur de la gestion des déchets industriels ?

Les services de recyclage et de valorisation des matériaux se développent à un TCAC de 8 %, portés par les politiques d'économie circulaire et la hausse des prix des matières premières.

Pourquoi la gestion des déchets dangereux gagne-t-elle en importance ?

Des réglementations mondiales plus strictes sur les produits chimiques tels que les PFAS et le développement de la fabrication de batteries nécessitent des technologies spécialisées de destruction et de valorisation.

Dernière mise à jour de la page le: