Taille et part du marché européen de la gestion des déchets solides municipaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

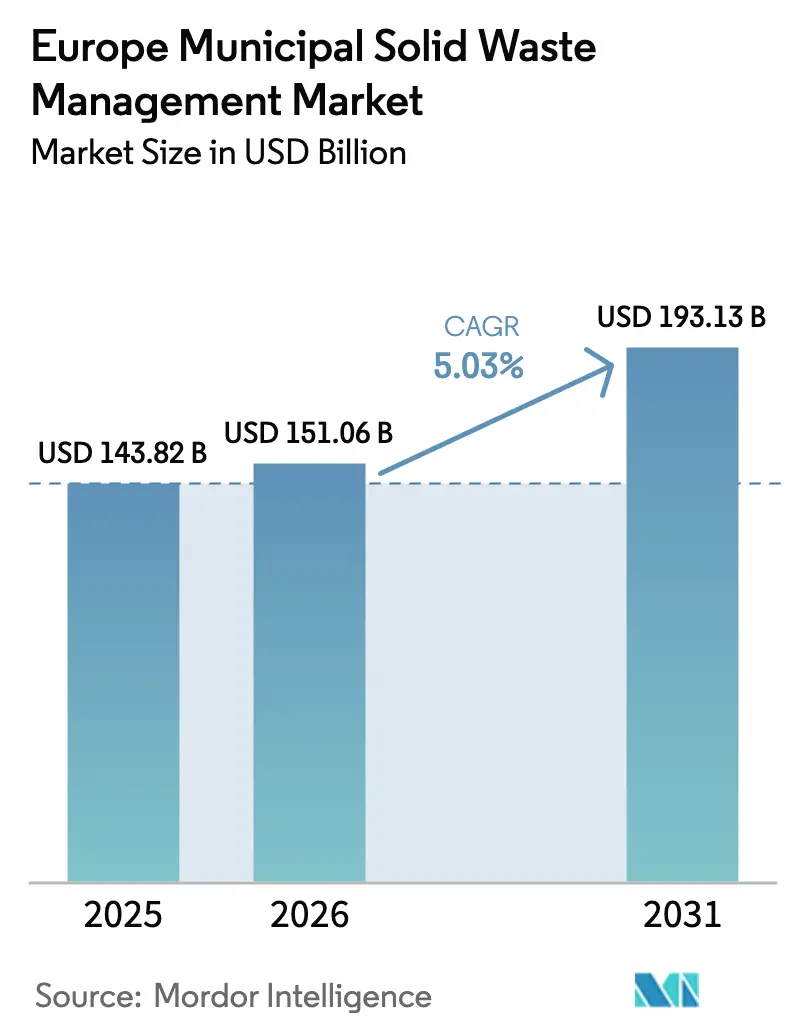

| Taille du marché de l'année de base (2025) | 143.82 Milliards de dollars |

| Taille du Marché (2026) | 151.06 Milliards de dollars |

| Taille du Marché (2031) | 193.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion des déchets solides municipaux par Mordor Intelligence

La taille du marché européen de la gestion des déchets solides municipaux était évaluée à 143,82 milliards USD en 2025 et devrait croître de 151,06 milliards USD en 2026 pour atteindre 193,13 milliards USD d'ici 2031, à un TCAC de 5,03 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète le virage continental vers les pratiques d'économie circulaire, soutenu par des mandats contraignants de l'Union européenne en matière de recyclage qui plafonnent la mise en décharge et récompensent la récupération de matériaux de haute qualité, et remodèle le marché européen de la gestion des déchets solides municipaux dans son ensemble. Les investissements affluent vers les trieuses optiques, les installations de digestion anaérobie et la robotique pilotée par l'IA qui améliorent les seuils de débit et de pureté, tandis que les taxes sur les décharges et l'incinération réorientent les flux de déchets vers des filières de recyclage à plus haute valeur ajoutée, positionnant le marché européen de la gestion des déchets solides municipaux comme un banc d'essai pour les technologies avancées. L'Allemagne ancre la croissance grâce à son écosystème mature, tandis que l'Espagne, la Pologne et le bloc nordique se développent le plus rapidement sur la base de la modernisation des infrastructures, du déploiement de la Responsabilité Élargie des Producteurs (REP) et des projets de valorisation énergétique des déchets financés par l'UE. L'intensité concurrentielle s'accroît car les spécialistes technologiques, les recycleurs chimiques et les opérateurs traditionnels convergent vers les mêmes bassins de valeur que sont les services de données, le traitement des flux dangereux et les contrats d'approvisionnement en boucle fermée.

Principaux enseignements du rapport

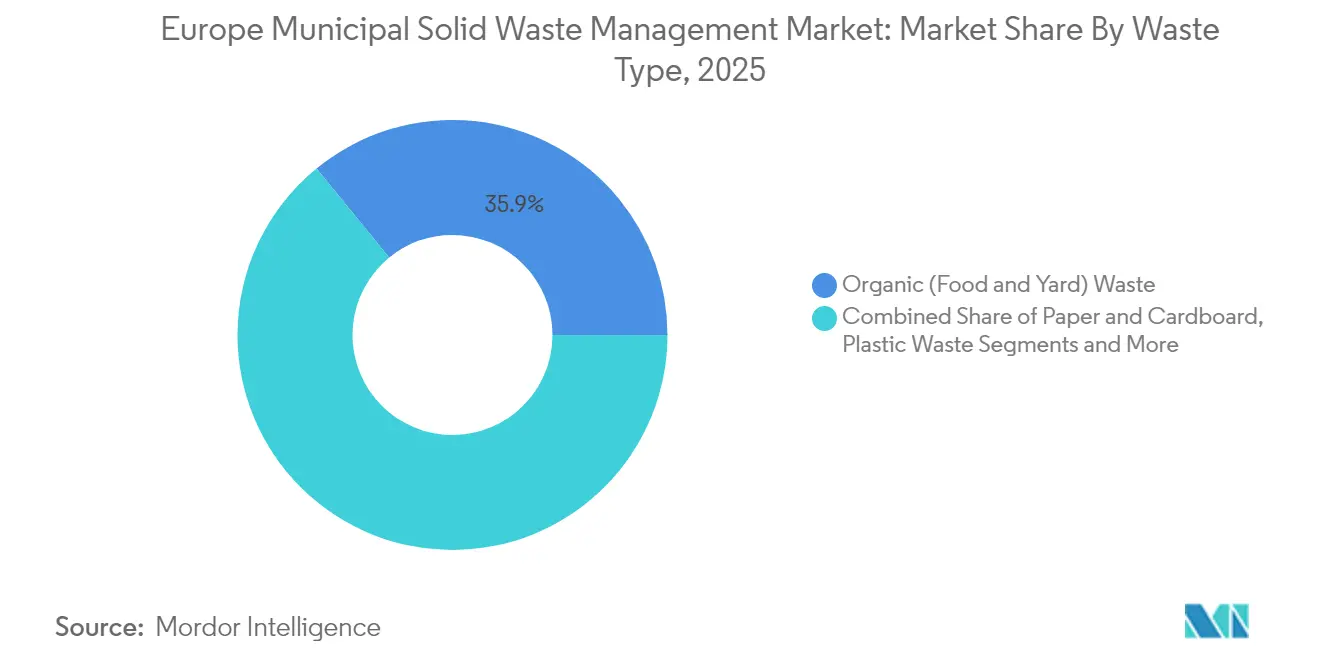

- Par type de déchet, les déchets organiques ont dominé avec 35,90 % de la part du marché européen de la gestion des déchets solides municipaux en 2025, tandis que les déchets électroniques devraient connaître la croissance la plus rapide avec un TCAC de 6,78 % jusqu'en 2031.

- Par source, le flux résidentiel a contribué à hauteur de 54,82 % du marché européen de la gestion des déchets solides municipaux en 2025 ; les services municipaux devraient afficher le TCAC le plus élevé de 5,32 % jusqu'en 2031.

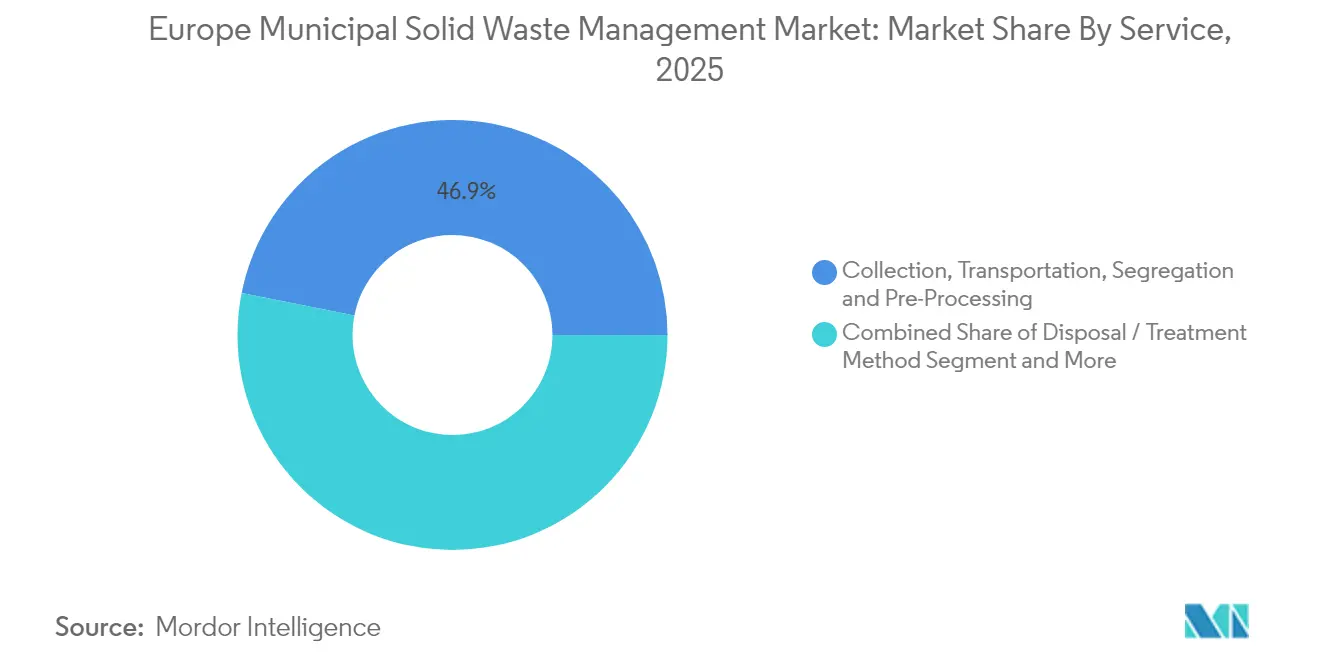

- Par service, les méthodes d'élimination et de traitement ont capté 46,88 % du marché européen de la gestion des déchets solides municipaux en 2025, tandis que les services de recyclage et de récupération de matériaux se développent à un TCAC de 6,55 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 20,07 % des revenus du marché européen de la gestion des déchets solides municipaux en 2025 ; l'Espagne devrait enregistrer le TCAC le plus rapide de 5,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la gestion des déchets solides municipaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Paquet européen sur l'économie circulaire (objectif de recyclage de 65 %) | +1.2% | À l'échelle de l'UE ; plus fort en Allemagne, aux Pays-Bas, au Danemark | Long terme (≥ 4 ans) |

| Extension de la REP pour les emballages et les plastiques à usage unique | +0.8% | À l'échelle de l'UE ; adoption précoce en Allemagne, en France | Moyen terme (2-4 ans) |

| Hausse des taxes sur les décharges et l'incinération | +0.7% | À l'échelle de l'UE, rythme variable | Moyen terme (2-4 ans) |

| Augmentation des volumes de déchets d'emballages liés au commerce électronique | +0.6% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Adoption rapide des bacs intelligents et du tri par IA | +0.4% | Allemagne et pays nordiques | Moyen terme (2-4 ans) |

| Développement de la valorisation énergétique des déchets financé par l'UE | +0.3% | Pologne, République tchèque, Hongrie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le paquet européen sur l'économie circulaire stimule l'objectif de recyclage de 65 % d'ici 2035

Le mandat de recyclage de 65 % des déchets municipaux est le moteur structurel le plus puissant du marché européen de la gestion des déchets solides municipaux[1]Parlement européen, "Directive (UE) 2018/851 modifiant la directive-cadre sur les déchets," europarl.europa.eu. Les États membres dépassant l'objectif, comme l'Allemagne, orientent désormais les capitaux vers des trieuses de nouvelle génération qui permettent d'atteindre des seuils de pureté plus élevés pour les polymères et les fibres. Les pays moins avancés comme la Roumanie font face à des pénalités progressives pour chaque point en dessous de l'objectif, accélérant les flux transfrontaliers de matières recyclables vers les régions disposant d'une capacité de traitement excédentaire. Le paquet impose également une taxe sur les plastiques de 0,80 EUR par kilogramme d'emballages non recyclés, ce qui crée une opportunité de revenus annuels de 1,4 milliard USD pour les opérateurs de récupération. La certitude réglementaire attire des co-investisseurs industriels : le fournisseur d'équipements Tomra Systems ASA a récemment pris une participation de 25 % dans la société de logiciels d'IA PolyPerception pour affiner la surveillance de la composition en temps réel. Les règles parallèles de conception pour le recyclage obligent les propriétaires de marques à collaborer avec les entreprises de gestion des déchets plus tôt dans les cycles de développement des produits, étendant l'influence de la chaîne de valeur de la reprise post-consommation à la spécification pré-consommation.

Extension de la Responsabilité Élargie des Producteurs (REP) pour les emballages et les plastiques à usage unique

Des règles REP harmonisées transfèrent l'intégralité des coûts de gestion des déchets des municipalités aux producteurs, libérant ainsi un financement stable à long terme pour les installations de récupération de matériaux sur l'ensemble du marché européen de la gestion des déchets solides municipaux. Le règlement de 2025 sur les emballages et les déchets d'emballages oblige tous les emballages à être recyclables d'ici 2030 et relève les seuils obligatoires de contenu recyclé pour les contenants alimentaires en PET à 30 % d'ici 2030[2]Commission européenne, "Proposition de règlement sur les emballages et les déchets d'emballages," ec.europa.eu. La loi allemande sur le fonds pour les plastiques à usage unique oblige les importateurs et les conditionneurs à s'enregistrer et à payer des frais de nettoyage au kilogramme, fournissant aux villes de nouvelles recettes pour moderniser les flottes de collecte. La France et le Danemark déploient des registres similaires, qui réduisent l'écart historique de « passager clandestin » entre les adoptants précoces et tardifs et justifient des investissements à plus grande échelle dans la robotique et les lignes de désencrage. La REP a catalysé l'intégration verticale : SUEZ a acquis le producteur de surfaces composites Purple Alternative Surface pour sécuriser des débouchés captifs pour les plastiques recyclés tout en garantissant l'approvisionnement des clients en emballages.

Augmentation des volumes de déchets d'emballages liés au commerce électronique en Europe occidentale

Les volumes d'achats en ligne ont fortement augmenté après la pandémie et restent structurellement plus élevés, générant des flux importants de carton, de plastique souple et de matériaux de calage. Amazon indique que plus de la moitié de ses commandes régionales utilisent déjà des emballages réduits, mais la masse totale entrant dans les systèmes municipaux continue d'augmenter. Les autorités urbaines font face à des itinéraires de collecte en bordure de trottoir encombrés et à des points d'apport volontaire débordants, ce qui incite à investir dans le compactage à la source, les kiosques de consigne inversée et le suivi des actifs des bacs. Les opérateurs de déchets testent des collectes dans les centres de distribution afin que le carton ondulé et les enveloppes en polyéthylène contournent entièrement les systèmes municipaux. Les profils de déchets riches en données du commerce électronique stimulent également le déploiement de trieuses par IA calibrées pour les films multicouches légers, permettant des taux de captage plus élevés des polymères à faible densité. Ces développements renforcent les logiciels avancés d'optimisation des itinéraires qui réduisent les trajets à vide et diminuent les heures de camion.

Adoption rapide des bacs intelligents et du tri par IA en Allemagne et dans les pays nordiques

L'Allemagne, le Danemark, la Suède et la Norvège établissent des références de performance grâce à des conteneurs équipés de capteurs et à des trieuses robotisées. Sensorita, basée à Oslo, a équipé plus de 2 500 appareils dotés de radar, permettant aux transporteurs de réduire le kilométrage à vide de 28 % et d'augmenter la productivité des collectes de 41,5 %. Solum, au Danemark, a récemment ouvert une ligne entièrement robotisée de tri des déchets de construction qui traite 25 000 t par an, atteignant une pureté de 90 % dans les granulats et métaux récupérés. Des instituts de recherche nationaux ont validé des algorithmes de reconnaissance des batteries qui réduisent les risques d'incendie dans les flux de déchets électroniques. Ces outils numériques resserrent les boucles de pertes et fournissent des données de composition en temps réel aux recycleurs de plastiques, qui sont désormais rémunérés sur la qualité des granulés par couleur plutôt que sur les tonnes en vrac. La diffusion technologique se répand à mesure que les municipalités intègrent des exigences en matière de capteurs et de capacités d'IA dans les nouveaux appels d'offres de concession.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des plastiques recyclés | -0.5% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Fragmentation des contrats municipaux | -0.4% | Italie, Espagne, Grèce | Moyen terme (2-4 ans) |

| Collecte séparée limitée des biodéchets | -0.3% | Pologne, République tchèque | Moyen terme (2-4 ans) |

| Opposition des communautés aux nouveaux incinérateurs | -0.2% | Corridors urbains en Allemagne, aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des plastiques recyclés pèse sur la rentabilité des centres de tri

Les prix des polymères secondaires ont grimpé de 39 % en 2022 pour atteindre 454 EUR/t avant de reculer avec l'assouplissement des prix des résines vierges, compromettant les calculs de retour sur investissement des installations de récupération de matériaux. Les recycleurs européens rapportent que les grades rHDPE premium ont enregistré des gains de 7 à 8 % jusqu'en 2025, mais les marges restent étroites car les granulés asiatiques importés font pression sur les cours au comptant. Les variations de qualité élargissent encore les écarts acheteur-vendeur, les acheteurs exigeant des certificats sur l'indice de fluidité et la traçabilité. Les installations diversifient leurs revenus en vendant des services de conseil en conception pour le recyclage, des services de lavage avancés et des contrats d'achat à prix fixe à long terme aux propriétaires de marques qui ont besoin d'un contenu recyclé garanti pour satisfaire aux quotas REP. Néanmoins, la volatilité continue de rogner 0,5 point de pourcentage sur le TCAC prévu du marché européen de la gestion des déchets solides municipaux, certains projets étant retardés dans l'attente de signaux de prix plus clairs.

Fragmentation des contrats municipaux en Europe du Sud

Les municipalités d'Europe du Sud émettent souvent des contrats de petite taille et de courte durée qui découragent les engagements en capital à grande échelle dans des centres de tri robotisés ou des unités de valorisation énergétique. La crise de la Campanie en Italie illustre comment le chevauchement des juridictions locales prolonge les procédures d'autorisation, tandis que les acteurs informels diluent la qualité des intrants et détournent les matières recyclables des circuits officiels. Les opérateurs multinationaux peinent à standardiser les processus sur des dizaines de micro-contrats, érodant les économies d'échelle qui sous-tendent le marché européen de la gestion des déchets solides municipaux. Les analystes constatent qu'un modèle à opérateur unique peut générer des efficacités de coûts à deux chiffres pour les villes de plus de 500 000 habitants, mais la décentralisation politique continue de favoriser les attributions locales multiples. La fragmentation bloque également les pôles régionaux de valorisation énergétique des déchets qui pourraient traiter les flux résiduels de plusieurs provinces dans un rayon de 150 km.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déchets organiques dominent malgré l'accélération des déchets électroniques

Les déchets organiques ont conservé une part de 35,90 % du marché européen de la gestion des déchets solides municipaux en 2025, soutenu par des directives de l'UE qui obligent les ménages à placer les résidus alimentaires et de jardin dans des flux séparés. Les installations de digestion anaérobie absorbent ce flux, générant des volumes de biogaz allant de 191 à 271 Ndm³ kg-1 de potentiel méthane et créant des revenus doubles provenant des frais de réception et des ventes d'électricité renouvelable. Le segment bénéficie des plans de la Pologne et de la France visant à tripler la capacité de digestion d'ici 2030, aidés par des tarifs de rachat qui stabilisent les flux de trésorerie. Les déchets électroniques, bien qu'encore inférieurs à 5 % du tonnage total, progressent rapidement à un TCAC de 6,78 % à mesure que les cycles de vie des appareils se raccourcissent et que les appareils alimentés par batterie se multiplient. Des bras robotisés guidés par IA démontent désormais les smartphones et les ordinateurs portables, récupérant les cartes de circuits imprimés pour les fonderies et améliorant les rendements en métaux précieux à deux chiffres. Les flux de papier et de carton restent stables grâce à l'expansion du commerce électronique, tandis que les plastiques se heurtent à des goulots d'étranglement d'infrastructure malgré une économie de taxe favorable. Les flux de métaux et de verre continuent d'afficher des marges saines, tirant parti des systèmes de consigne dans les États nordiques et des cycles haussiers des matières premières.

La taille du marché européen de la gestion des déchets solides municipaux pour les déchets organiques devrait se développer de 5,18 % par an jusqu'en 2031, tandis que la contribution des déchets électroniques à la taille du marché européen de la gestion des déchets solides municipaux devrait plus que doubler sur la même période. Les outils de démontage automatisés, associés à des quotas de reprise plus stricts, devraient augmenter la part de marché européen de la gestion des déchets solides municipaux pour les déchets électroniques de près de 2 points de pourcentage d'ici 2031. Les pays qui associent des incitations à la garantie prolongée à la collecte en fin de vie, comme l'Allemagne et la Suède, devraient surpasser leurs pairs en termes de taux de récupération.

Par source : le segment résidentiel est en tête tandis que les services municipaux se modernisent

Les bacs ménagers ont généré 54,82 % des revenus en 2025, reflétant la collecte obligatoire en bordure de trottoir de plusieurs fractions. Les flux séparés de biodéchets et d'emballages légers fournissent un tonnage stable et prévisible qui sous-tend l'utilisation des centres de tri. Les campagnes de sensibilisation, comme la campagne italienne de collecte organique porte-à-porte, ont amélioré les taux de captage des ménages, tandis que les systèmes de consigne ont amplifié les flux de contenants de boissons. La catégorie des services municipaux, cependant, connaît la croissance la plus rapide avec un TCAC de 5,32 %, portée par les budgets des villes intelligentes qui financent les bacs équipés de capteurs, l'électrification des flottes et les tableaux de bord de données. De nombreuses autorités municipales renégocient les contrats pour inclure des indicateurs de performance en temps réel, incitant les opérateurs à investir dans des logiciels de planification d'itinéraires qui réduisent la consommation de carburant et les heures supplémentaires. Les générateurs commerciaux et institutionnels ajoutent de la complexité car les volumes peuvent fluctuer avec la fréquentation des commerces de détail et le taux d'occupation des bureaux. Les déchets de construction et de démolition font l'objet d'une attention croissante en matière de tri robotisé après le jalon de pureté de 90 % du Danemark, ouvrant de nouvelles lignes de revenus dans les granulats recyclés et le bois récupéré.

La modernisation municipale est appelée à accroître l'intensité de service du secteur européen de la gestion des déchets. Les villes qui intègrent des clauses de paiement basées sur les résultats encouragent les contractants à déployer des outils d'analyse qui réduisent les déchets résiduels jusqu'à 15 % en 18 mois. La participation des ménages reste essentielle : les programmes qui intègrent des tarifs de redevance incitative signalent des baisses allant jusqu'à 25 % des fractions résiduelles, libérant la capacité des incinérateurs pour les non-recyclables. Parallèlement, les réglementations en matière d'hygiène industrielle se renforcent dans les établissements du secteur public, créant une demande supplémentaire pour le traitement spécialisé des flux dangereux.

Par service : la récupération de matériaux s'accélère au-delà de l'élimination traditionnelle

Les services de recyclage et de récupération de matériaux ont progressé à un TCAC de 6,55 % et représentent désormais un peu plus d'un tiers des revenus, reflétant le virage politique de l'Europe de l'élimination vers la préservation des ressources. Les trieuses optiques et les détecteurs proche infrarouge élèvent la pureté, permettant aux recycleurs de plastiques de livrer des granulés de qualité alimentaire. La valorisation énergétique conserve une place essentielle : trois installations tchèques de valorisation énergétique des déchets alimentent en chauffage urbain Prague, Brno et Liberec, avec des unités supplémentaires prévues dans le cadre des fonds de cohésion de l'UE. Le compostage et la digestion anaérobie bénéficient des directives sur les biodéchets, tandis que la part des décharges se réduit sous l'effet de la hausse des frais de réception et de la tarification du carbone. Les fonctions de support telles que les plateformes d'audit et de suivi numérique affichent une croissance à deux chiffres à mesure que les producteurs cherchent des preuves de conformité pour les déclarations REP.

La taille du marché européen de la gestion des déchets solides municipaux liée aux services de recyclage devrait passer de 55,36 milliards USD en 2025 à 80,24 milliards USD d'ici 2031. Les services d'élimination continueront de dominer les revenus nominaux, mais leur part de la taille du marché européen de la gestion des déchets solides municipaux diminuera à mesure que les régulateurs relèveront les objectifs de récupération. Sur toutes les lignes de service, l'optimisation pilotée par les données sous-tend la résilience des marges. Les opérateurs qui intègrent la traçabilité basée sur la chaîne de blocs peuvent exiger des primes pour les matériaux secondaires certifiés dans les chaînes d'approvisionnement automobiles et électroniques.

Analyse géographique

L'Allemagne a maintenu une avance de revenus de 20,07 % en 2025 grâce à un réseau de collecte avancé, à l'alignement national sur la REP et à l'adoption précoce des trieuses par IA. La loi sur le fonds pour les plastiques à usage unique, en vigueur depuis 2024, canalise les prélèvements des producteurs directement dans les caisses municipales, renforçant les budgets pour le remplacement des bacs et les campagnes de sensibilisation. Une taxe nationale sur les plastiques prévue pour 2026 transférera les prélèvements de l'UE aux fabricants, stimulant la demande de résines post-consommation et élargissant encore le marché européen de la gestion des déchets solides municipaux. Le secteur des déchets en Allemagne emploie 310 000 personnes et a déjà réduit ses émissions de gaz à effet de serre de 75 % par rapport aux niveaux de 1990, illustrant le lien économique-environnemental. Les projets pilotes de déploiement par IA en Bavière font état d'économies de 20 % en heures de travail, établissant une référence pour les autres États membres.

L'Espagne est le marché à la croissance la plus rapide, progressant à un TCAC de 5,72 % jusqu'en 2031, alors qu'elle intensifie la couverture de la collecte séparée et modernise ses installations de traitement obsolètes. Les récentes attributions de contrats municipaux à FCC Environment et le déploiement d'une taxe de 0,45 EUR/kg sur les plastiques non réutilisables orientent les capitaux vers des centres de tri à haut débit et des digesteurs de déchets alimentaires. Les investissements financés par le fonds d'économie circulaire PERTE soutenu par l'UE débloquent des cofinancements pour la robotique, tandis que les gouvernements régionaux rationalisent les procédures d'autorisation pour consolider les opérateurs fragmentés. La croissance dans les archipels des Baléares et des Canaries souligne la volonté du secteur touristique de trouver des solutions durables de gestion des déchets.

Le Royaume-Uni navigue dans la divergence post-Brexit, introduisant un suivi numérique obligatoire des déchets à partir d'avril 2025 qui oblige les générateurs et les transporteurs à enregistrer chaque tonne en ligne. Les taxes sur les emballages plastiques ont rapporté 323 millions GBP au cours de l'exercice 2023-24, stimulant la demande de contenu recyclé. La France met en œuvre la loi AGEC, qui impose un objectif de recyclage de 65 % d'ici 2025, conduisant à des partenariats d'IA tels que Greyparrot-NextWaste qui numérisent l'analyse des centres de tri en temps réel. Le groupement BENELUX et les pays nordiques sont en tête en matière de pénétration technologique, les marchés du CO₂ néerlandais et les réseaux de capteurs norvégiens illustrant l'intersection entre politique et innovation. L'Europe de l'Est comble ses lacunes en matière d'infrastructure grâce aux fonds de cohésion de l'UE : la Pologne seule a réservé 322 millions USD pour des installations de biogaz, tandis que de nouveaux projets de valorisation énergétique des déchets à Prague et Varsovie visent à détourner les résidus des décharges saturées.

Paysage concurrentiel

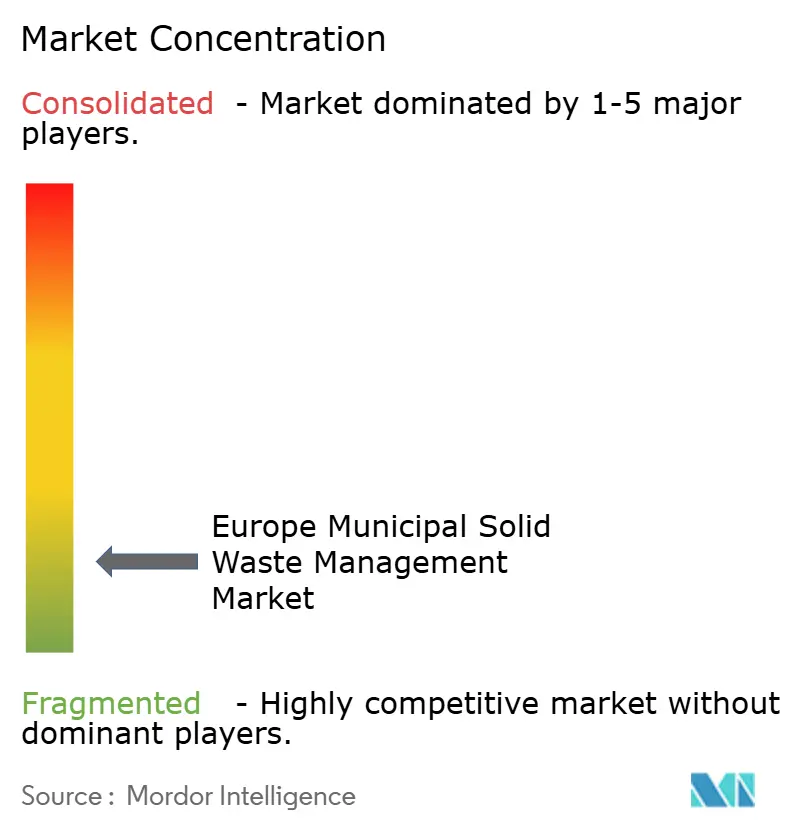

La concurrence est modérée mais s'intensifie à mesure que les opérateurs s'efforcent d'intégrer des capacités numériques et des services d'économie circulaire. Veolia Environnement tire parti de son programme GreenUp pour porter l'EBITDA au-dessus de 8 milliards EUR d'ici 2027, en se concentrant sur le traitement des déchets dangereux, la réutilisation de l'eau industrielle et le compostage avancé[3]Veolia Group, "Programme stratégique GreenUp 2024-2027," veolia.com. SUEZ est en offensive d'acquisitions, rachetant le groupe italien Gruppo Ecosistem et des participations minoritaires dans l'initiative de recyclage automobile « The Future Is NEUTRAL » de Renault pour capter les flux de métaux et de polymères avant que les véhicules en fin de vie n'entrent dans les circuits de ferraille[4]SUEZ Group, "SUEZ to Acquire Gruppo Ecosistem," suez.com. FCC Environment s'étend géographiquement en acquérant Europe Services Groupe, basé en France, consolidant ainsi ses positions à Paris et à Lyon.

Les partenariats technologiques redéfinissent les modèles opérationnels sur l'ensemble du marché européen de la gestion des déchets solides municipaux. L'intérêt de Tomra Systems ASA pour PolyPerception et la collaboration de LyondellBasell avec EEW illustrent comment les fabricants d'équipements et les producteurs chimiques sécurisent les intrants tout en améliorant la précision des capteurs. Des plateformes de chaîne de blocs telles que CircularChain de SUEZ certifient l'origine et la qualité, aidant les clients à satisfaire aux obligations strictes de contenu recyclé. Des start-ups comme Sensorita et Greyparrot fournissent des capteurs IoT et des outils d'analyse visuelle qui s'intègrent dans les centres de tri existants, abaissant les seuils d'investissement pour les acteurs de taille intermédiaire.

Les investisseurs financiers façonnent également la dynamique concurrentielle. La participation majoritaire d'EQT dans le spécialiste des logiciels AMCS injecte des capitaux pour l'expansion des produits qui regroupera les modules d'optimisation des itinéraires et de facturation sous un seul parapluie SaaS. Les fonds d'infrastructure privilégient les flux de trésorerie à long terme des actifs de valorisation énergétique des déchets et de digestion, créant une bifurcation où les modèles à forte intensité d'actifs coexistent avec des offres de services centrées sur les données. Dans l'ensemble, l'échelle, les données propriétaires et les services de bout en bout émergent comme les différenciateurs essentiels pour la préservation des marges et le renouvellement des contrats.

Leaders du secteur européen de la gestion des déchets solides municipaux

Veolia Environnement

SUEZ

FCC Environment

Remondis

Renewi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Biffa a décroché un contrat de 5,5 millions GBP avec le conseil municipal de Lincoln pour des services de gestion des déchets et de nettoyage des rues à partir de 2026.

- Janvier 2025 : LyondellBasell et EEW ont convenu d'explorer des collaborations en matière de tri avancé visant des flux d'intrants recyclés de meilleure qualité.

- Janvier 2025 : SUEZ a signé un accord d'achat d'actions pour acquérir une participation majoritaire dans Gruppo Ecosistem, élargissant la capacité de traitement des déchets dangereux et non dangereux dans le sud de l'Italie.

- Décembre 2024 : le Danemark a inauguré sa première installation robotisée de tri des déchets de construction, exploitée par Solum, avec une capacité annuelle de 25 000 t et une pureté de 90 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché européen de la gestion des déchets solides municipaux (DSM) comme l'ensemble des activités rémunérées qui déplacent, trient, traitent, récupèrent ou éliminent définitivement les flux de déchets ménagers et d'espace public générés par les résidents, les petites entreprises, les institutions et les services de voirie dans les 27 États membres de l'UE, le Royaume-Uni, les membres de l'AELE et les pays candidats. Les revenus couvrent la collecte, le transfert, la récupération de matériaux, le compostage, la digestion anaérobie, la valorisation énergétique des déchets et la mise en décharge sanitaire effectués par des opérateurs publics ou des contractants privés.

Exclusion du périmètre : les flux industriels, de construction, dangereux et de boues d'eaux usées, ainsi que la vente d'équipements d'investissement, sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de déchet

- Déchets organiques (alimentaires et de jardin)

- Papier et carton

- Déchets plastiques

- Déchets métalliques

- Déchets de verre

- Déchets électroniques

- Textiles et cuir

- Autres (caoutchouc, bois, etc.)

- Par source

- Résidentiel

- Commercial (bureaux, commerce de détail, etc.)

- Institutionnel

- Services municipaux (nettoyage des rues, parcs, etc.)

- Construction et démolition

- Par service

- Collecte, transport, tri et prétraitement

- Méthode d'élimination/traitement

- Recyclage et récupération de matériaux

- Compostage

- Digestion anaérobie

- Valorisation énergétique (valorisation énergétique des déchets / combustible dérivé de déchets / biogaz)

- Mise en décharge

- Autres (incinération sans valorisation énergétique, traitement mécano-biologique)

- Services auxiliaires et de support (audit, conseil, solutions intelligentes de gestion des déchets, etc.)

- Par géographie

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des directeurs municipaux des déchets, des prestataires de services intégrés, des recycleurs et des financeurs d'équipements en Allemagne, en Espagne, dans les pays nordiques et en Europe centrale et orientale. Ces échanges ont permis de valider les objectifs de détournement, les prix moyens des services, l'adoption des technologies et les goulots d'étranglement prévisionnels qui ne pouvaient pas être évalués à partir des seuls documents publics.

Recherche documentaire

Nos analystes ont collecté les données de base sur le tonnage, les taux de recyclage et les fourchettes de frais de réception à partir de jeux de données ouverts tels que la série env_wasmun d'Eurostat, les indicateurs d'économie circulaire de l'Agence européenne pour l'environnement, les ministères nationaux de l'environnement et les perspectives de l'OCDE sur les déchets municipaux. Les notes des associations professionnelles de la FEAD, de Plastics Recyclers Europe et de la Confédération des industries papetières européennes nous ont aidés à évaluer les rendements de récupération spécifiques aux matériaux. Les dépôts d'entreprises, les présentations aux investisseurs et les barèmes tarifaires locaux ont complété les données de tarification et de profondeur des contrats. Des sources payantes, notamment D&B Hoovers et Dow Jones Factiva, ont été consultées pour les ventilations de revenus privés difficiles à trouver. Les sources répertoriées ici sont indicatives ; de nombreuses références publiques et premium supplémentaires ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Un modèle de flux de masse descendant convertit la génération de déchets par habitant déclarée en valeur marchande grâce aux ratios de pénétration des services au niveau national et aux frais de réception en vigueur, qui sont ensuite recoupés avec des agrégations d'échantillons de fournisseurs pour affiner les totaux. Les variables suivies comprennent la croissance démographique, la couverture de la séparation en bordure de trottoir, les escalateurs de taxes sur les décharges, les indices de prix des matériaux récupérés, les ajouts de capacité de valorisation énergétique des déchets et les mandats de recyclage de l'UE. La régression multivariée, soutenue par le consensus d'experts sur les trajectoires politiques, sous-tend les prévisions 2025-2030. Les lacunes dans les données des échantillons ascendants sont comblées à l'aide de médianes de prix régionales et d'objectifs politiques documentés.

Validation des données et cycle de mise à jour

Avant validation, les analystes de Mordor effectuent des contrôles de variance par rapport aux révisions d'Eurostat et aux résultats des entreprises, recontactent les experts clés si les écarts dépassent les seuils prédéfinis et soumettent les anomalies à une révision par les pairs. Nous actualisons les données tous les douze mois et déclenchons des mises à jour intermédiaires après des changements de politique importants ou des fusions.

Pourquoi notre référence du marché européen de la gestion des déchets solides municipaux est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents périmètres de déchets, hypothèses tarifaires et cadences d'actualisation.

Les principaux facteurs d'écart comprennent : certaines études regroupent les flux industriels et dangereux avec les déchets ménagers, d'autres appliquent des frais de réception uniformes à l'échelle de l'UE malgré de fortes variations nationales, et plusieurs s'appuient sur des objectifs de recyclage statiques plutôt que sur des audits de progression validés. Le modèle de Mordor s'aligne strictement sur les codes DSM d'Eurostat, utilise des barèmes de frais spécifiques à chaque pays et est mis à jour annuellement, offrant aux décideurs une vision équilibrée et actualisée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 143,82 milliards USD (2025) | ||

| 413,6 milliards USD (2024) | Cabinet de conseil mondial A | Regroupe les déchets industriels et dangereux, suppose une tarification uniforme à travers l'Europe |

| 500,0 milliards USD (2024) | Revue sectorielle B | Comptabilise les ventes d'équipements d'investissement et les totaux de contrats PPP pluriannuels comme des revenus annuels |

Ces contrastes montrent que lorsque le glissement de périmètre ou les moyennes larges gonflent les chiffres, la comparabilité en souffre. En ancrant les estimations sur le tonnage DSM audité et l'économie au niveau national, Mordor Intelligence fournit une référence transparente et reproductible que les clients peuvent relier à des variables claires et reproduire lors du prochain cycle avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de la gestion des déchets solides municipaux ?

Le marché est évalué à 151,06 milliards USD en 2026 et devrait atteindre 193,13 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,03 %.

Quel pays détient la plus grande part du marché européen de la gestion des déchets solides municipaux ?

L'Allemagne est en tête avec 20,07 % des revenus en 2025, soutenue par une infrastructure de recyclage avancée et des cadres REP solides.

Quel type de déchet connaît la croissance la plus rapide en Europe ?

Les déchets électroniques constituent la catégorie à la croissance la plus rapide, enregistrant un TCAC de 6,78 % pour 2026-2031 grâce à des cycles de vie des appareils plus courts et à des règles de récupération des métaux précieux plus strictes.

Comment les règles de Responsabilité Élargie des Producteurs affectent-elles le secteur ?

Les régimes REP harmonisés transfèrent l'intégralité des coûts de gestion des déchets aux producteurs, générant un financement stable pour les installations de récupération de matériaux et incitant à une teneur plus élevée en matières recyclées dans les emballages.

Quelles tendances technologiques façonnent la dynamique concurrentielle ?

Les systèmes de tri par IA, les bacs intelligents connectés à l'IoT et les plateformes de traçabilité par chaîne de blocs différencient les opérateurs en améliorant les taux de pureté, en réduisant les coûts de collecte et en fournissant des données de recyclage auditables.

Quel segment de service devrait connaître la croissance la plus forte ?

Les services de recyclage et de récupération de matériaux devraient se développer à un TCAC de 6,55 %, dépassant l'élimination traditionnelle en raison des incitations réglementaires et de la demande croissante de matières premières secondaires.

Dernière mise à jour de la page le: