Taille et part du marché européen de la gestion des déchets industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

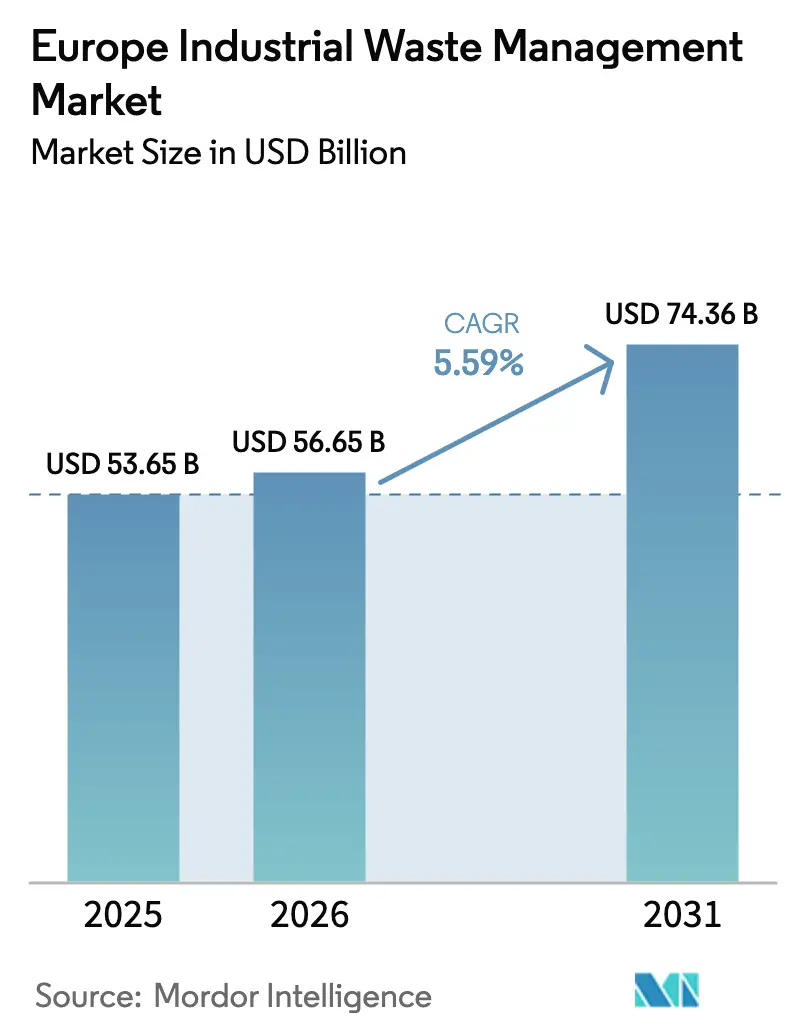

| Taille du marché de l'année de base (2025) | 53.65 Milliards de dollars |

| Taille du Marché (2026) | 56.65 Milliards de dollars |

| Taille du Marché (2031) | 74.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion des déchets industriels par Mordor Intelligence

La taille du marché européen de la gestion des déchets industriels en 2026 est estimée à 56,65 milliards USD, en progression par rapport à la valeur de 2025 de 53,65 milliards USD, avec des projections pour 2031 atteignant 74,36 milliards USD, soit une croissance à un TCAC de 5,59 % sur la période 2026-2031. Cette trajectoire favorable reflète la transition rapide de la région vers une économie circulaire, portée par la rigueur des réglementations de l'UE, la hausse de la production industrielle et la vigilance persistante des investisseurs sur les performances environnementales. Les volumes de déchets dangereux augmentent de 2,25 % par an, tandis que les flux non dangereux s'orientent vers des filières de valorisation à plus haute valeur ajoutée. Les infrastructures de recyclage, les obligations de traçabilité numérique et les initiatives de symbiose industrielle permettent aux opérateurs de capter une part croissante de la demande en matières premières secondaires, notamment pour les composants de batteries de véhicules électriques. Des acquisitions stratégiques d'une valeur supérieure à 11 milliards USD en 2024 seul signalent une consolidation accélérée, les acteurs cherchant à acquérir masse critique, technologie et couverture géographique. Des points de pression persistants, notamment les pénuries de main-d'œuvre en Europe de l'Est, la volatilité des prix des matériaux recyclés et l'application inégale des règles de l'UE, continuent de façonner les décisions d'investissement et d'exploitation sur le marché européen de la gestion des déchets industriels[1]Commission européenne, « Fiche d'information sur le système numérique de transfert de déchets (DIWASS) », ec.europa.eu.

Principaux enseignements du rapport

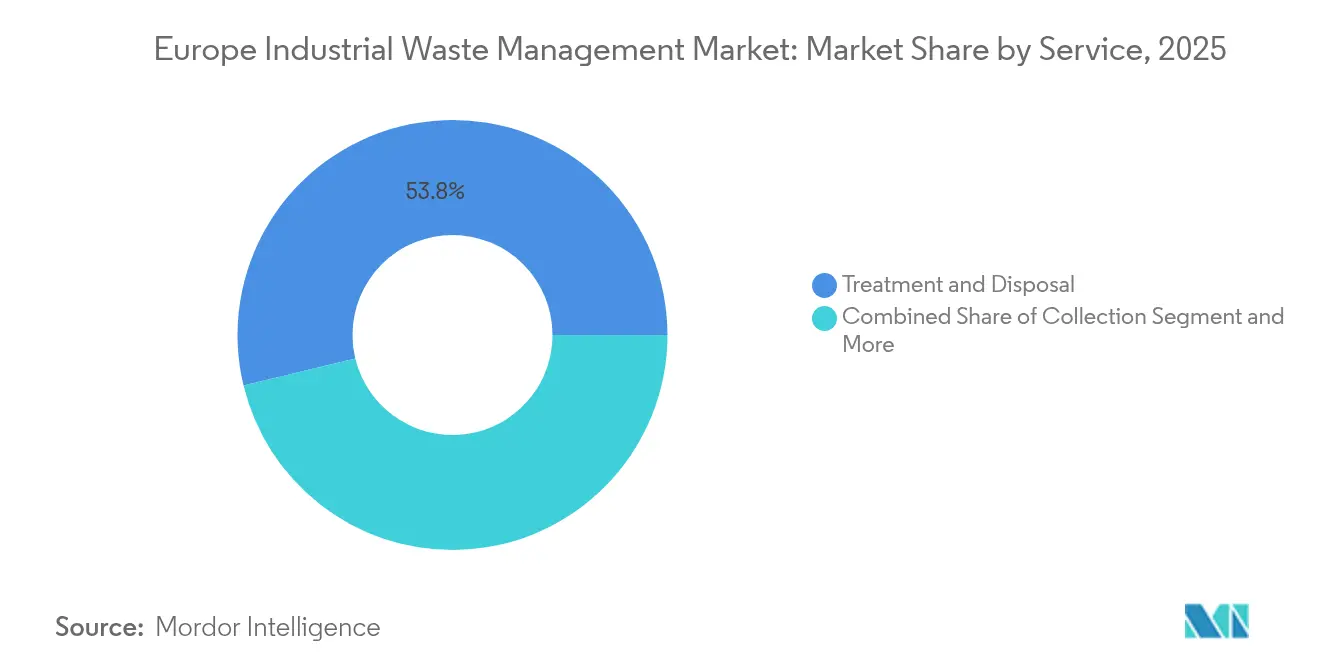

- Par service, Traitement et élimination a représenté 53,78 % de la part du marché européen de la gestion des déchets industriels en 2025 ; Recyclage et valorisation des matières progresse à un TCAC de 6,72 % jusqu'en 2031.

- Par méthode d'élimination, la mise en décharge a représenté 44,32 % de la taille du marché européen de la gestion des déchets industriels en 2025, tandis que l'incinération et la valorisation énergétique devraient progresser à un TCAC de 7,31 % jusqu'en 2031.

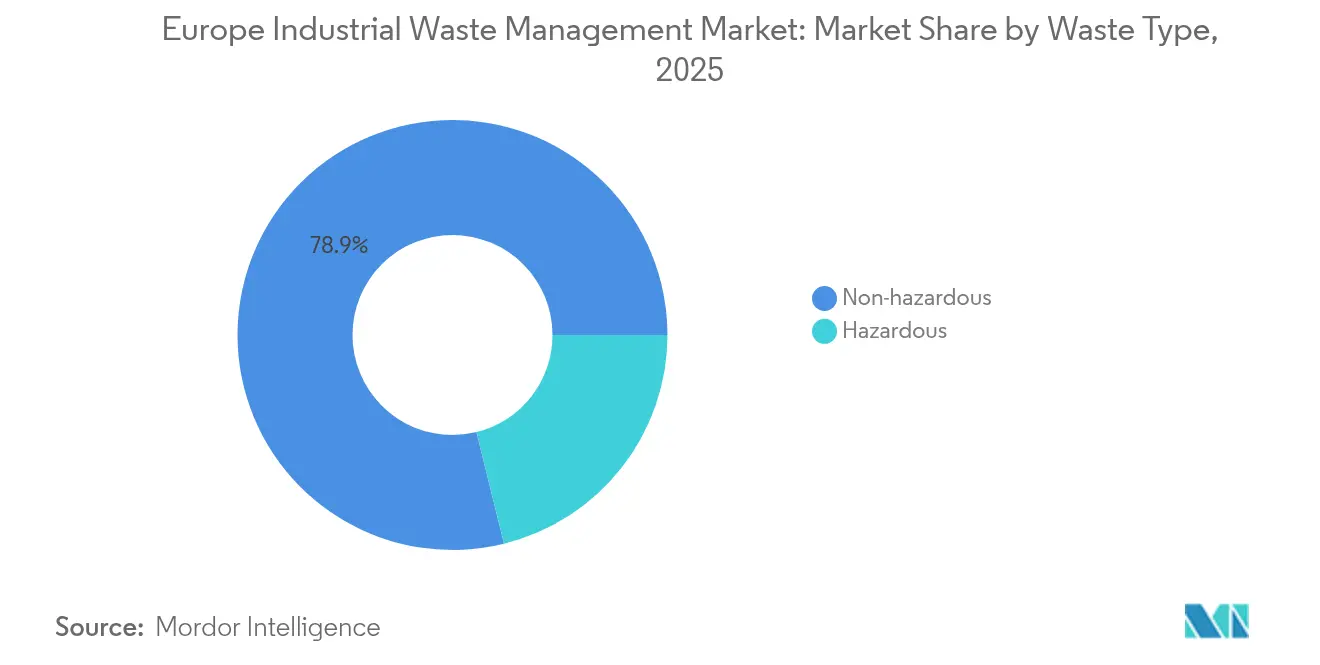

- Par type de déchets, les déchets non dangereux ont détenu 78,85 % de la part du marché européen de la gestion des déchets industriels en 2025, et les déchets dangereux progressent à un TCAC de 5,15 % sur le même horizon.

- Par secteur industriel, les matériaux de construction ont capté 31,95 % de la taille du marché européen de la gestion des déchets industriels en 2025 ; l'électricité et l'électronique affiche la croissance la plus rapide avec un TCAC de 7,96 % jusqu'en 2031.

- Par zone géographique, l'Allemagne a représenté 23,12 % du marché européen de la gestion des déchets industriels en 2025, tandis que le bloc Reste de l'Europe affiche l'expansion la plus forte avec un TCAC de 7,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la gestion des déchets industriels

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Directives strictes de l'UE en matière de gestion des déchets | 1.8% | À l'échelle de l'UE, avec des variations d'application en Europe de l'Est | Long terme (≥ 4 ans) |

| Augmentation des volumes de déchets industriels générés | 1.2% | Mondial, avec l'impact le plus fort en Allemagne, aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Demande en matières premières secondaires dans les chaînes d'approvisionnement de batteries de véhicules électriques | 1.1% | Corridors automobiles d'Allemagne, de France, de Pologne et de Hongrie | Moyen terme (2-4 ans) |

| Pression croissante en matière de durabilité d'entreprise et d'ESG | 0.9% | Cœur de l'Europe occidentale, en expansion vers l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Traçabilité numérique et chaîne de blocs pour la traçabilité des déchets | 0.7% | Pays nordiques et BENELUX en tête, adoption progressive par l'UE | Court terme (≤ 2 ans) |

| Parcs de symbiose industrielle pour l'échange déchets-intrants | 0.6% | Allemagne, Pays-Bas, Danemark avec retombées vers les régions voisines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Directives strictes de l'UE en matière de gestion des déchets

Les nouvelles règles de l'UE exercent une forte pression en faveur de taux de valorisation plus élevés et d'une traçabilité complète. Le règlement sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, exige que tous les emballages soient recyclables d'ici 2030 et fixe un mandat de réutilisation de 15 % d'ici 2040. La directive-cadre révisée sur les déchets renforce les régimes de responsabilité élargie des producteurs et standardise les codes de classification afin de faciliter les mouvements transfrontaliers. Par ailleurs, le règlement sur les transferts de déchets interdit l'exportation de déchets plastiques vers des États non membres de l'OCDE à partir de novembre 2026 et impose le suivi numérique via le système DIWASS. Ces législations poussent les producteurs industriels à s'associer à des prestataires certifiés capables de respecter des objectifs stricts, ce qui élargit directement les segments à haute valeur ajoutée tels que le recyclage, la valorisation énergétique et la neutralisation des déchets dangereux. Bien que l'application varie encore selon les États membres, la pression réglementaire cumulée ajoute 1,8 point de pourcentage au TCAC prévisionnel du marché européen de la gestion des déchets industriels.

Augmentation des volumes de déchets industriels générés

Les usines, les parcs chimiques et les chantiers de construction européens continuent de produire des flux de déchets plus importants à mesure que la production augmente et que les cycles de produits se raccourcissent. Les déchets dangereux ont augmenté de 2,25 % par an entre 2010 et 2024, les pôles chimiques et pétrochimiques de la région Rhin-Ruhr en Allemagne et des Pays-Bas générant la majeure partie des sous-produits complexes nécessitant un traitement spécialisé. La fabrication de matériaux de construction seule rejette près de 400 millions de tonnes de déchets en grande partie non dangereux chaque année, renforçant la demande pour des services de tri et de valorisation avancés. Les fabricants d'électronique amplifient la tendance en produisant des composants miniaturisés difficiles à traiter, riches en terres rares et en métaux précieux. Bien que la directive sur les émissions industrielles oblige les installations à adopter les meilleures techniques disponibles pour la minimisation des déchets, le développement des chaînes d'approvisionnement en batteries et en énergies renouvelables compense les gains de réduction. Dans l'ensemble, la croissance de la production industrielle alimente directement la croissance des volumes sur le marché européen de la gestion des déchets industriels, incitant les opérateurs à accroître leurs capacités, à moderniser leurs technologies et à affiner leurs réseaux logistiques.

Demande en matières premières secondaires dans les chaînes d'approvisionnement de batteries de véhicules électriques

L'essor de la production de véhicules électriques stimule l'appétit pour le lithium, le cobalt et le nickel recyclés. Les matériaux de qualité batterie issus des flux de déchets peuvent réduire les empreintes carbone et se prémunir contre la volatilité des prix des matières premières. L'Allemagne, la France et le BENELUX dominent la demande en phase initiale à mesure que les usines de fabrication de cellules montent en puissance, tandis que l'Europe de l'Est commence à suivre. Des installations de valorisation dédiées émergent à proximité des gigafactories, permettant des boucles d'approvisionnement courtes conformes aux mandats de responsabilité élargie des producteurs et réduisant les coûts logistiques. Les opérateurs disposant d'une expertise hydrométallurgique ou pyrométallurgique sont en bonne position pour capter des marges élevées, ajoutant 0,6 point de pourcentage au TCAC du marché européen de la gestion des déchets industriels.

Pression croissante en matière de durabilité d'entreprise et d'ESG

Les clients industriels font face à un niveau de vigilance sans précédent de la part des investisseurs, des régulateurs et des clients qui exigent des preuves de pratiques circulaires. En vertu de la directive sur la publication d'informations en matière de durabilité par les entreprises, les entreprises doivent divulguer des données détaillées sur la génération et le traitement des déchets, ce qui les incite à externaliser auprès de prestataires garantissant un taux de détournement de 95 % ou plus. Le programme GreenUP de Veolia, soutenu par 2,18 milliards USD (2 milliards EUR) jusqu'en 2027, illustre la façon dont les prestataires de services investissent pour répondre à des objectifs ESG stricts. Parallèlement, les constructeurs automobiles et les marques d'électronique imposent des exigences d'approvisionnement en boucle fermée à leurs fournisseurs, stimulant ainsi la demande de matières secondaires et de filières de traitement certifiées. Les cadres de comptabilité carbone incluent désormais les émissions de portée 3 liées à la gestion des déchets, récompensant les solutions à faible teneur en carbone telles que la digestion anaérobie par rapport à l'incinération. Ensemble, ces forces font monter la valeur des contrats, accélèrent l'adoption de technologies avancées et renforcent les perspectives de croissance du marché européen de la gestion des déchets industriels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé pour les installations de traitement avancées | -1.4% | À l'échelle de l'UE, particulièrement prononcé en Europe de l'Est | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en Europe de l'Est | -1.1% | Pologne, République tchèque, Slovaquie, Hongrie | Court terme (≤ 2 ans) |

| Application réglementaire fragmentée au sein de l'UE | -0.8% | Europe de l'Est en premier lieu, avec des lacunes de conformité en Europe du Sud | Long terme (≥ 4 ans) |

| Volatilité des prix des matériaux industriels recyclés | -0.6% | Impact mondial avec des variations régionales en termes d'exposition aux matières premières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les installations de traitement avancées

La construction d'actifs de recyclage ou de valorisation énergétique de pointe est capitalistique. Une installation typique coûte entre 4 et 10 millions USD par MW, tandis que les installations de recyclage avancé s'élèvent entre 54 et 218 millions USD (50 à 200 millions EUR) selon la taille. Le projet de recyclage chimique allemand de LyondellBasell a obtenu 43,6 millions USD (40 millions EUR) de financement de l'UE, et CIRCTEC a levé 163,5 millions USD (150 millions EUR) pour la plus grande unité de pyrolyse de pneus d'Europe. Les retrofits de capture de carbone ajoutent entre 109 et 164 USD par tonne de capacité de CO₂. L'Europe de l'Est peine à mobiliser de tels financements car les financeurs locaux considèrent les actifs liés aux déchets comme étant à risque plus élevé, ralentissant le déploiement et retranchant 0,8 point de pourcentage du taux de croissance du marché européen de la gestion des déchets industriels[2]Banque européenne d'investissement, « Financement de l'économie circulaire 2024 », eib.org.

Pénurie de main-d'œuvre qualifiée en Europe de l'Est

La République tchèque a enregistré plus de 215 000 postes techniques vacants en 2024, et l'inflation salariale dans les services de gestion des déchets atteint 10 à 20 % par an en Pologne, en Slovaquie et en Hongrie. Les opérateurs accélèrent l'automatisation, mais la robotique ne peut pas remplacer entièrement les techniciens certifiés nécessaires à la manipulation des déchets dangereux. L'installation de systèmes d'intelligence artificielle progresse, mais la maintenance exige un personnel spécialisé toujours insuffisant. En conséquence, les coûts d'exploitation augmentent et les extensions de capacité stagnent, réduisant de 1,1 point de pourcentage le TCAC du marché européen de la gestion des déchets industriels à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le traitement et l'élimination conservent leur primauté tandis que le recyclage progresse

Le traitement et l'élimination ont représenté 53,78 % de la part du marché européen de la gestion des déchets industriels en 2025, consolidant son rôle de pilier de la neutralisation des déchets dangereux et de l'infrastructure héritée. Cette domination découle d'investissements importants réalisés dans des incinérateurs, des installations physico-chimiques et des décharges sécurisées qui desservent l'Allemagne, les Pays-Bas et la Belgique. Les grands pôles chimiques s'appuient sur ces installations pour se conformer aux directives de l'UE qui interdisent les rejets dangereux non traités. Des mises à niveau régulières telles que les unités de traitement des gaz de fumée et de capture du carbone maintiennent la conformité réglementaire et soutiennent des flux de trésorerie stables. Les services de collecte et de logistique, bien que moins importants, bénéficient de la hausse des volumes et des mandats de transport spécialisés pour les flux toxiques. L'optimisation numérique des itinéraires et la plateforme DIWASS à venir rationalisent la documentation transfrontalière et améliorent la valeur des services sur l'ensemble du marché européen de la gestion des déchets industriels.

Le recyclage et la valorisation des matières est le service à la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031, reflétant le pivot vers des modèles circulaires. Des projets tels que l'usine de recyclage chimique allemande de LyondellBasell et l'unité de pyrolyse de pneus de CIRCTEC illustrent l'intensité capitalistique et la profondeur d'innovation nécessaires pour débloquer la valeur des polymères et du caoutchouc. Les réseaux de symbiose industrielle multiplient la disponibilité des matières premières en transformant les déchets d'une entreprise en intrants pour une autre, notamment dans les parcs chimiques. Les régimes de responsabilité élargie des producteurs de l'UE dans le cadre du PPWR imposent un contenu recyclé minimum dans les emballages, soutenant une demande durable. Ces dynamiques font progresser la part du segment sur l'ensemble du marché européen de la gestion des déchets industriels et attirent des capitaux propres malgré des obstacles techniques élevés.

Par méthode d'élimination : l'héritage de la mise en décharge sous pression face à la valorisation énergétique

La mise en décharge a maintenu une part de 44,32 % de la taille du marché européen de la gestion des déchets industriels en 2025, ancrée dans la capacité historique, la simplicité des autorisations et les tarifs de péage inférieurs dans certaines parties de l'Europe de l'Est. Toutefois, l'escalade des taxes sur les décharges, le durcissement des seuils de contamination et l'opposition du public ont commencé à éroder sa position dominante de longue date. Les opérateurs font face à des obligations croissantes de captage du méthane et de surveillance des lixiviats, ce qui alourdit les dépenses d'exploitation. Certains choisissent de réduire leur taille ou de reconvertir des cellules inactives en fermes solaires, diversifiant ainsi leurs revenus tout en réduisant le tonnage de mise en décharge pure sur le marché européen de la gestion des déchets industriels.

L'incinération et la valorisation énergétique affiche l'expansion la plus rapide avec un TCAC de 7,31 %, portée par plus de 2,18 milliards USD (2 milliards EUR) investis annuellement dans de nouvelles unités de valorisation énergétique des déchets à travers le continent. L'installation de Toulouse de SUEZ, d'une valeur de 1,53 milliard USD (1,4 milliard EUR), qui intègre la capture du carbone, illustre l'évolution des normes d'émission et les revenus supplémentaires générés par les certificats d'électricité renouvelable. Les programmes de combustible dérivé de déchets alimentent les fours à ciment, pouvant potentiellement remplacer jusqu'à 85 % des besoins en chaleur fossile. L'amélioration de l'efficacité des installations thermiques et la colocalisation avec les réseaux de chauffage urbain renforcent l'attractivité, attirant progressivement les volumes au détriment de la mise en décharge et renforçant le profil des filières de valorisation énergétique sur le marché européen de la gestion des déchets industriels.

Par type de déchets : la base des déchets non dangereux face à une complexité croissante des déchets dangereux

Les déchets non dangereux ont capté 78,85 % de la part du marché européen de la gestion des déchets industriels en 2025, grâce aux vastes résidus de construction, d'emballage et de fabrication. Les déchets de construction et de démolition dominent les tonnages, et les centres de recyclage existants restituent des granulats pour la construction routière et les mélanges de béton, soutenant les seuils de recyclage obligatoires. Les cadres de symbiose valorisent davantage les sous-produits non dangereux en mettant en relation les producteurs avec les industries voisines qui apprécient les intrants secondaires. Les incitations politiques et la réduction des taxes de mise en décharge pour les matériaux inertes contribuent à une croissance régulière, bien que l'infrastructure mature signifie que le TCAC du segment sera en retrait sur la moyenne du marché.

Les déchets dangereux, bien que moins importants en volume, progressent à un TCAC de 5,15 % jusqu'en 2031. L'assemblage électronique, les gigafactories de batteries et les usines de produits chimiques spéciaux génèrent des flux de déchets complexes nécessitant une stabilisation avancée, une récupération de solvants ou une extraction métallurgique. Les règles de l'UE sur les transferts imposent des normes strictes de suivi et de traitement, favorisant les grands opérateurs disposant d'autorisations paneuropéennes et d'incinérateurs spécialisés. Les tarifs de péage élevés et la rareté des capacités soutiennent les marges, positionnant la gestion des déchets dangereux comme une niche premium sur le marché européen de la gestion des déchets industriels.

Par secteur industriel : les matériaux de construction dominants tandis que l'électronique accélère

Les matériaux de construction ont représenté 31,95 % de la taille du marché européen de la gestion des déchets industriels en 2025, portés par les rénovations en cours et l'expansion des infrastructures en Allemagne, en France et dans les pays nordiques. Les projets génèrent d'importants volumes de béton, de métaux et de bois qui doivent respecter des objectifs de détournement avant acceptation en décharge. Des lignes de tri dédiées et des concasseurs mobiles améliorent les taux de valorisation sur site, tandis que les granulats réglementés approvisionnent les plates-formes routières et les éléments préfabriqués, formant des boucles fermées conformes aux objectifs d'économie circulaire.

L'électricité et l'électronique, avec un TCAC de 7,96 %, est le segment de clients industriels à la croissance la plus rapide. Des cycles de produits plus courts, une demande croissante de puces et l'adoption des véhicules électriques gonflent les flux de déchets riches en métaux précieux et en minéraux critiques. La législation sur les déchets d'équipements électriques et électroniques impose la responsabilité des producteurs, stimulant les systèmes de collecte certifiés et les installations de valorisation spécialisées. Les lignes de démantèlement automatisées et les procédés hydrométallurgiques produisent des produits de haute pureté pour la nouvelle production de batteries et de semi-conducteurs, renforçant l'intérêt stratégique pour ce segment sur le marché européen de la gestion des déchets industriels.

Analyse géographique

L'Allemagne a détenu 23,12 % du marché européen de la gestion des déchets industriels en 2025, soutenue par le réseau le plus dense du continent d'unités de valorisation énergétique des déchets, des pôles de recyclage de pointe et une application rigoureuse des directives de l'UE. Son corridor chimique Rhin-Ruhr illustre une architecture de traitement intégrée, où l'incinération de déchets dangereux, la récupération de solvants et la symbiose industrielle coexistent au sein d'un même pôle. Des tarifs de péage élevés pour les décharges et des tarifs généreux pour les énergies renouvelables stabilisent les revenus des opérateurs thermiques. La stratégie nationale met l'accent sur une gestion des déchets neutre en carbone d'ici 2045, favorisant les retrofits pilotes de capture du carbone et les installations de tri de matériaux pilotées par intelligence artificielle.

La France et l'Italie restent importantes, bien que les disparités régionales de conformité créent des performances inégales. La loi française mise à jour contre les déchets accélère la réutilisation et interdit la destruction des invendus, élargissant le périmètre de service pour les prestataires capables de garantir des taux de détournement à deux chiffres. Le fossé Nord-Sud en Italie persiste, la Lombardie approchant les objectifs de recyclage de l'UE tandis que les régions du Sud dépendent encore largement de la mise en décharge. Les deux pays connaissent des partenariats public-privé finançant de nouvelles unités de valorisation énergétique pour combler les déficits de capacité sur le marché européen de la gestion des déchets industriels.

Le groupement Reste de l'Europe, qui englobe les États d'Europe de l'Est et les plus petits États d'Europe occidentale, affiche la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031. L'adhésion à l'UE et les flux des fonds structurels financent des installations de pointe en Pologne, en République tchèque et en Slovaquie. Pourtant, des déficits aigus de main-d'œuvre qualifiée stimulent l'automatisation et les programmes de mobilité des talents transfrontaliers. Les véhicules d'investissement portés par Macquarie et EDF suivent les concessions locales, consolidant les opérateurs municipaux fragmentés. L'harmonisation des codes de déchets et l'adoption du DIWASS réduisent les frictions administratives, ouvrant la voie à des offres de services intégrées transfrontalières sur le marché européen de la gestion des déchets industriels.

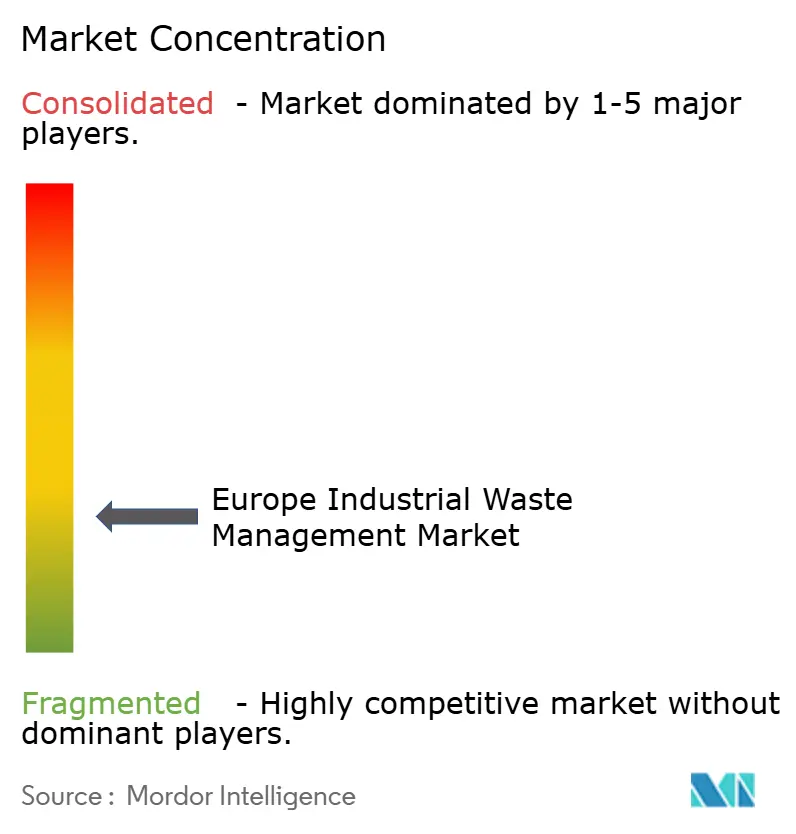

Paysage concurrentiel

La consolidation définit le ton concurrentiel alors que les fonds de capital-investissement et les investisseurs en infrastructures injectent de nouveaux capitaux. Le rachat de Biffa pour 2,60 milliards USD (2,1 milliards GBP) par Energy Capital Partners et l'acquisition de Renewi par Macquarie illustrent une ruée pour assembler des plateformes panrégionales capables de proposer des solutions groupées de collecte, de traitement et de valorisation. Une telle envergure permet aux acteurs de répartir les coûts de R&D pour le tri par intelligence artificielle, le suivi par chaîne de blocs et les modules de capture du carbone sur plusieurs sites, renforçant ainsi le pouvoir de fixation des prix sur le marché européen de la gestion des déchets industriels.

Le leadership technologique est le nouveau champ de bataille. Le tri robotique de Veolia à Southwark augmente le débit et la pureté, permettant des contrats d'offtake premium pour les polymères recyclés. LyondellBasell, SUEZ et OMV se disputent la commercialisation de procédés de recyclage chimique qui transforment les plastiques mélangés en matières premières de qualité vierge. Les opérateurs exploitent l'analytique prédictive pour optimiser le déploiement des flottes, réduisant la consommation de carburant et répondant aux indicateurs ESG qui permettent de remporter des comptes industriels importants. L'intensité capitalistique et les barrières liées à la propriété intellectuelle élèvent les seuils d'entrée, favorisant une structure de concentration modérée.

Les spécialistes de niche se concentrent sur des flux de déchets à haute valeur ajoutée tels que les matériaux de batteries et les déchets médicaux, ou sur des places de marché numériques qui mettent en relation les sous-produits industriels avec les utilisateurs finaux. Les partenariats avec des gigafactories ou des groupes pharmaceutiques sécurisent des matières premières stables et des accords d'achat à long terme. L'Europe de l'Est offre des espaces vierges pour déployer des technologies avancées, mais le succès dépend de la capacité à atténuer les pénuries de main-d'œuvre grâce à l'automatisation et à la polyvalence. La maîtrise réglementaire différencie également les gagnants ; les entreprises disposant des certifications ISO 14001, EMAS et des autorisations de transfert transfrontalier commandent des marges plus élevées sur le marché européen de la gestion des déchets industriels.

Leaders du secteur européen de la gestion des déchets industriels

Veolia

Suez

Remondis

PreZero International

Biffa PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Macquarie Asset Management et BCI ont finalisé l'acquisition de Renewi pour développer les opérations d'économie circulaire et capter des synergies sur les actifs BENELUX et Royaume-Uni.

- Mai 2025 : REMONDIS a racheté Schroll, renforçant la couverture des déchets dangereux en Autriche et sur les marchés d'Europe centrale adjacents.

- Mars 2025 : EQT est entré en négociations pour une participation majoritaire dans Waga Energy afin de développer la production de biométhane à partir du gaz de décharge à travers l'Europe.

- Février 2025 : Energy Capital Partners a finalisé la prise de contrôle de Biffa pour 2,60 milliards USD (2,1 milliards GBP), en réservant des fonds pour la capacité de traitement avancée et l'intégration des itinéraires à l'échelle nationale.

Périmètre du rapport sur le marché européen de la gestion des déchets industriels

La gestion des déchets industriels est le processus de collecte, de transport, de traitement et d'élimination des déchets industriels. Ces déchets peuvent inclure des sols contaminés, des pesticides secs et des déchets chimiques.

Le marché européen de la gestion des déchets industriels est segmenté par type (déchets de construction et de démolition, déchets de fabrication, déchets pétroliers et gaziers, et autres déchets (déchets chimiques, déchets miniers, déchets agricoles, déchets nucléaires)), par service (recyclage, mise en décharge, incinération, et autres services), et par pays (Allemagne, France, Royaume-Uni, Espagne et Italie). Le rapport présente les tailles de marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Collecte |

| Transport et logistique |

| Traitement et élimination |

| Recyclage et valorisation des matières |

| Mise en décharge |

| Recyclage |

| Incinération et valorisation énergétique (combustible dérivé de déchets, combustible solide de récupération, valorisation énergétique des déchets) |

| Non dangereux |

| Dangereux |

| Produits chimiques et pétrochimiques |

| Pétrole et gaz |

| Production d'énergie |

| Métaux et mines |

| Transformation alimentaire et des boissons |

| Produits pharmaceutiques |

| Électricité et électronique |

| Matériaux de construction |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par service | Collecte |

| Transport et logistique | |

| Traitement et élimination | |

| Recyclage et valorisation des matières | |

| Par méthode d'élimination | Mise en décharge |

| Recyclage | |

| Incinération et valorisation énergétique (combustible dérivé de déchets, combustible solide de récupération, valorisation énergétique des déchets) | |

| Par type de déchets | Non dangereux |

| Dangereux | |

| Par secteur industriel | Produits chimiques et pétrochimiques |

| Pétrole et gaz | |

| Production d'énergie | |

| Métaux et mines | |

| Transformation alimentaire et des boissons | |

| Produits pharmaceutiques | |

| Électricité et électronique | |

| Matériaux de construction | |

| Par zone géographique | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la gestion des déchets industriels en 2026 ?

La taille du marché européen de la gestion des déchets industriels a atteint 56,65 milliards USD en 2026.

Quel est le TCAC prévisionnel pour les services européens de gestion des déchets industriels ?

Le marché devrait croître à un TCAC de 5,59 % de 2026 à 2031.

Quelle catégorie de service détient la plus grande part ?

Le traitement et l'élimination arrivent en tête avec 53,78 % du marché en 2025.

Quel pays domine la gestion des déchets industriels en Europe ?

L'Allemagne détient 23,12 % des revenus régionaux grâce à ses infrastructures avancées et à une application stricte de la réglementation.

Quel est le segment sectoriel à la croissance la plus rapide en termes de volume de déchets ?

Les flux de déchets d'électricité et d'électronique se développent à un TCAC de 7,96 % jusqu'en 2031.

Comment le suivi numérique affectera-t-il les transferts transfrontaliers de déchets ?

Le système de chaîne de blocs DIWASS de l'UE, obligatoire à partir de mai 2026, réduira les formalités administratives et améliorera la traçabilité, abaissant les coûts administratifs d'environ 30 %.

Dernière mise à jour de la page le: