Taille et Part du Marché des Vérins Pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

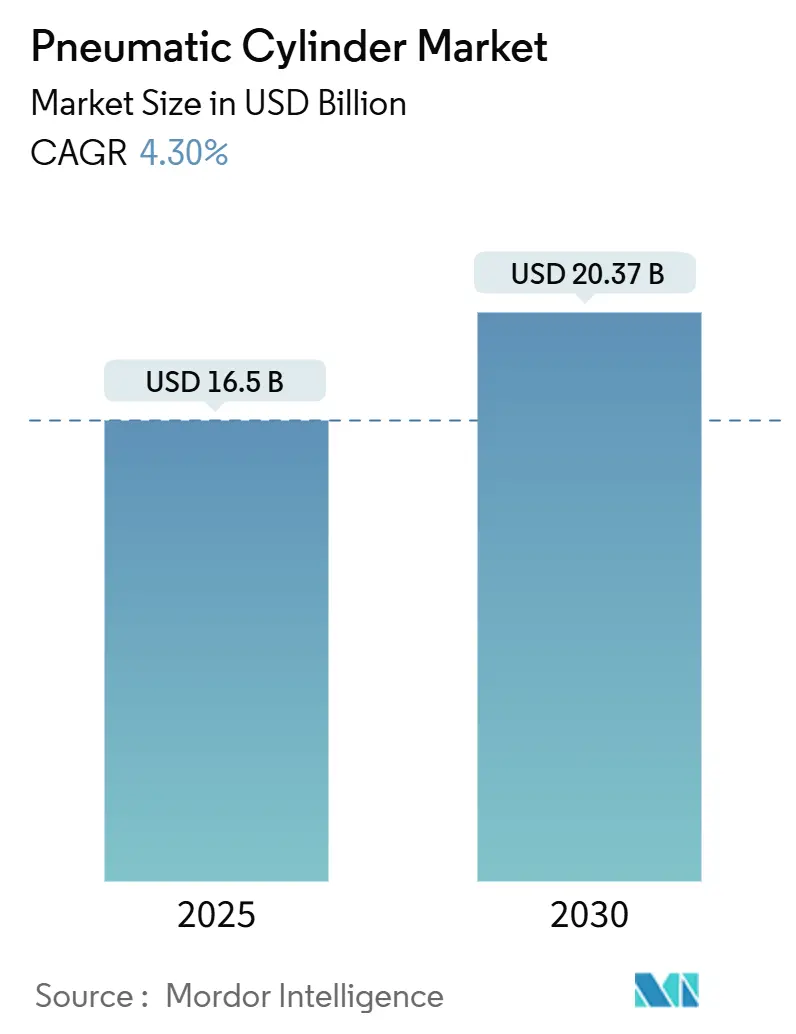

| Taille du Marché (2025) | 16.5 Milliards de dollars |

| Taille du Marché (2030) | 20.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.30% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vérins Pneumatiques par Mordor Intelligence

La taille du marché des vérins pneumatiques s'établit à 16,5 milliards USD en 2025 et devrait atteindre 20,37 milliards USD d'ici 2030, reflétant un TCAC de 4,30% sur la période. Des investissements robustes dans l'automatisation industrielle à faible coût, la modernisation des usines existantes et la transition vers des systèmes d'air comprimé économes en énergie soutiennent ces perspectives. La région Asie-Pacifique mène la demande, tandis que les programmes de relocalisation industrielle en Amérique du Nord affichent la croissance régionale la plus rapide. Les produits à double effet conservent le leadership en volume, mais les vérins intelligents dotés de capteurs intégrés surpassent toutes les autres catégories. Une consolidation industrielle modérée et des dépenses soutenues en recherche et développement par les grandes marques signalent un environnement concurrentiel axé sur l'innovation.

Principaux Enseignements du Rapport

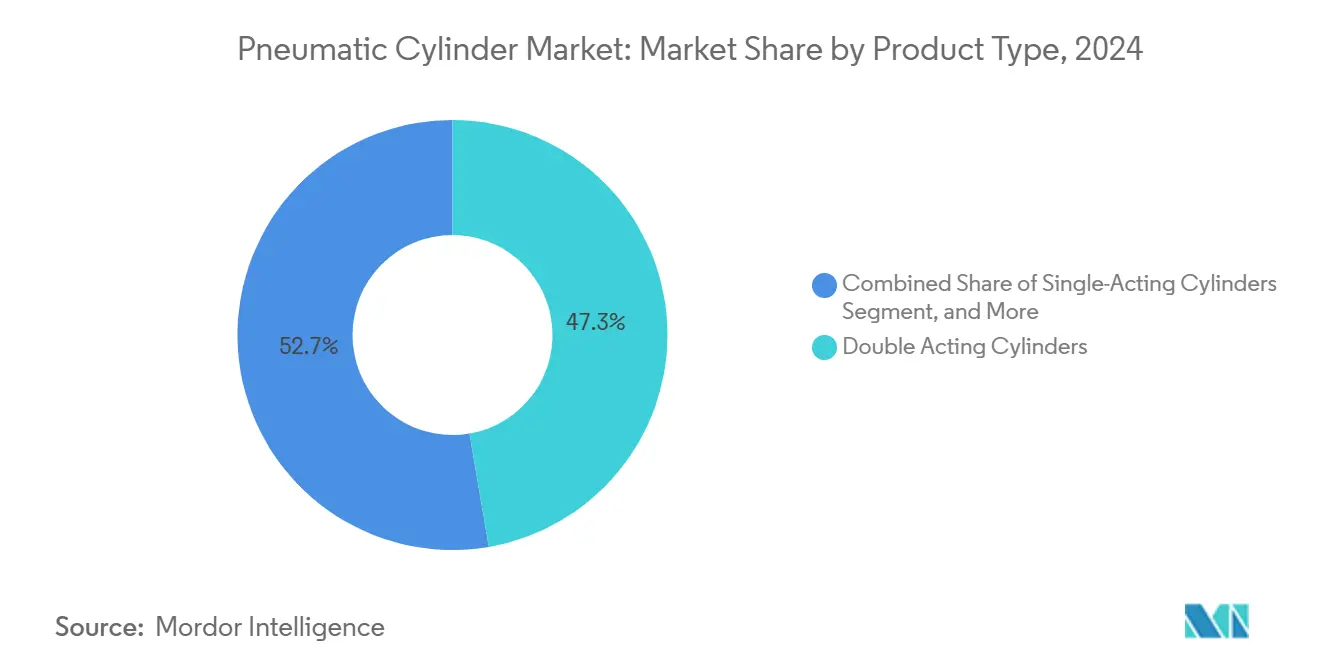

- Par catégorie de produit, les unités à double effet représentaient 47,3% de la part du marché des vérins pneumatiques en 2024, tandis que les vérins intelligents à capteurs intégrés devraient se développer à un TCAC de 4,5% jusqu'en 2030.

- Par type de mouvement, les conceptions linéaires représentaient 82,3% de la taille du marché des vérins pneumatiques en 2024, et les variantes rotatives devraient enregistrer un TCAC de 5,1% entre 2025 et 2030.

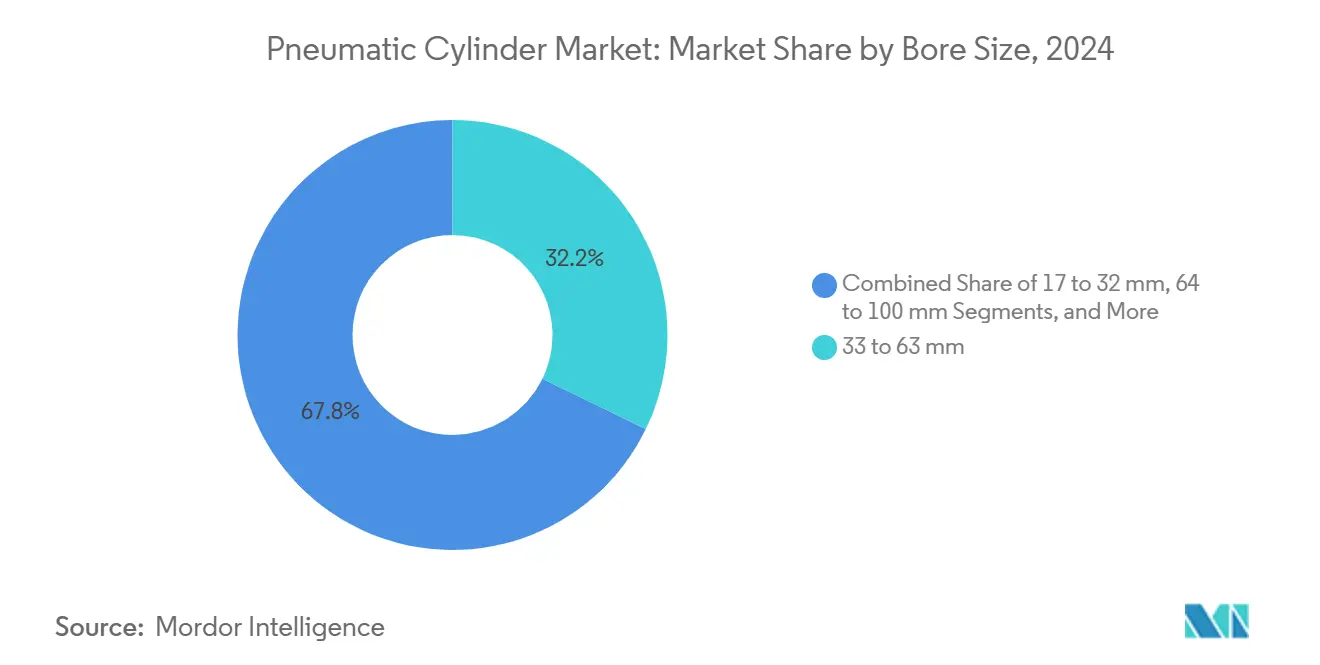

- Par alésage, la classe 33–63 mm détenait une part de revenus de 32,2% en 2024 ; les micro-vérins (≤16 mm) représentent le segment à la croissance la plus rapide, avec un TCAC de 5,2% jusqu'en 2030.

- Par secteur d'utilisation finale, l'automatisation industrielle et les machines ont dominé avec une part de 25,6% de la taille du marché des vérins pneumatiques en 2024, tandis que le secteur de la transformation alimentaire et des boissons a affiché le TCAC le plus élevé de 5,8% jusqu'en 2030.

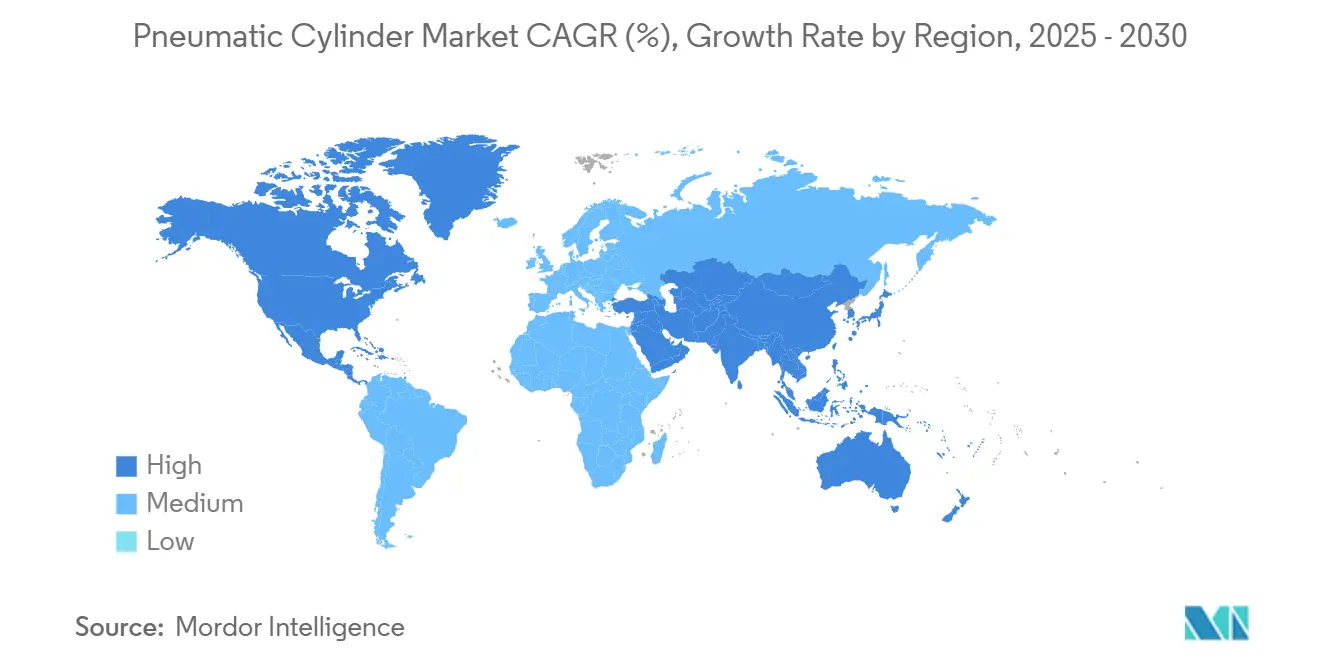

- Par géographie, l'Asie-Pacifique a conservé une part de 39,30% en 2024 ; l'Amérique du Nord devrait croître à un TCAC de 6,10% sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Vérins Pneumatiques

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Essor des Projets d'Automatisation Industrielle à Grande Vitesse et Faible Coût | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Systèmes d'Air Comprimé Économes en Énergie Réduisant le Coût Total de Possession sur la Durée de Vie | +0.8% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de Modernisation dans les Mises à Niveau des Usines Intelligentes Existantes | +0.7% | Europe, Amérique du Nord et Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Expansion Rapide des Centres de Traitement des Commandes du Commerce Électronique | +0.6% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Miniaturisation Permettant de Nouveaux Cas d'Usage dans les Dispositifs Médicaux | +0.4% | Amérique du Nord, Europe, Asie-Pacifique haut de gamme | Long terme (≥ 4 ans) |

| Émergence des Vérins Sans Huile pour les Opérations en Salle Blanche | +0.3% | Centres pharmaceutiques et alimentaires dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Projets d'Automatisation Industrielle à Grande Vitesse et Faible Coût

Les kits de robotique abordables et les convoyeurs modulaires permettent aux petites et moyennes entreprises manufacturières d'automatiser les postes d'emballage, de palettisation et de prise en charge à des prix auparavant inaccessibles. Les vérins pneumatiques restent l'élément d'entraînement privilégié pour les courses rapides et répétitives où les exigences en force sont modérées et les temps de cycle se mesurent en millisecondes. Leur conception légère facilite les limites de charge utile des bras robotiques, tandis qu'une maintenance simple convient aux usines aux ressources limitées. Des fournisseurs tels que SMC prévoient une demande accrue pour les applications de palettisation et d'assistance aux machines, à mesure que les systèmes de vision pilotés par l'IA coordonnent des tâches de manipulation à plus grande vitesse.[1]Source : SMC Corporation of America, « Entreprise », smcusa.com La démocratisation de l'automatisation soutient donc la croissance de base dans les économies développées et émergentes.

Systèmes d'Air Comprimé Économes en Énergie Réduisant le Coût Total de Possession sur la Durée de Vie

L'air comprimé représente souvent 10 à 15% de la facture d'électricité totale d'une usine, rendant les améliorations d'efficacité financièrement attractives. Les modules intelligents de gestion de l'air capturent désormais en temps réel les données de pression, de débit et de température, alimentant des analyses qui anticipent les fuites et les inadéquations de charge. IMI Norgren fait état d'économies d'énergie de 50% avec des ensembles vanne-actionneur intégrés par rapport à la plomberie conventionnelle.[2]Source : IMI Norgren, « Vérins IVAC », norgren.com À mesure que les engagements d'entreprise en matière de neutralité carbone s'intensifient, la baisse du coût total de possession maintient la pneumatique dans les budgets d'équipements d'investissement, même lorsque les concurrents électriques promettent une plus grande précision.

Demande de Modernisation dans les Mises à Niveau des Usines Intelligentes Existantes

Les usines existantes s'appuient sur les réseaux de compresseurs en place tout en cherchant à obtenir une visibilité des données et un contrôle en boucle fermée. Les capteurs IO-Link intégrés dans les vérins transmettent les comptages de courses, la vitesse et la pression interne sans perturber la disposition mécanique principale. L'adoption par Festo de la technologie PLCnext intègre des contrôleurs prêts pour la cybersécurité dans les terminaux de vannes, offrant un contrôle déterministe et une connectivité cloud pour la maintenance prédictive.[3]Source : Phoenix Contact, « Partenariat Technologique PLCnext », phoenixcontact.com Les modernisations progressives aident donc les fabricants à réduire les risques liés à la numérisation et à prolonger la durée de vie des actifs.

Expansion Rapide des Centres de Traitement des Commandes du Commerce Électronique

La hausse des volumes de colis pousse les opérateurs d'entrepôts à installer des trieurs automatisés, des robots mobiles autonomes et des lignes d'emballage à haut débit. Les vérins, les bras pousseurs, les érecteurs de caisses et les plioirs de rabats sont utilisés en raison de leur grande vitesse et de leur tolérance aux environnements poussiéreux. Les collecteurs de vannes à débit optimisé associés à des systèmes de vision atteignent désormais jusqu'à 300 cartons par minute sur des empreintes compactes, soutenant le modèle logistique en flux tendu. Les cycles de projet courts dans le commerce électronique favorisent la pneumatique éprouvée qui monte en charge rapidement avec un temps de mise en service minimal.

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Volatilité des Prix de l'Énergie pour l'Air Comprimé Industriel | -0.6% | Mondial ; aigu dans les régions sensibles au coût de l'énergie | Court terme (≤ 2 ans) |

| Concurrence des Actionneurs Électromécaniques dans les Tâches de Précision | -0.9% | Amérique du Nord, Europe, Asie-Pacifique haut de gamme | Long terme (≥ 4 ans) |

| Tensions dans la Chaîne d'Approvisionnement en Aluminium de Haute Qualité et en Joints | -0.4% | Principaux centres de fabrication | Moyen terme (2-4 ans) |

| Réglementations sur le Bruit Ambiant Limitant l'Adoption de la Pneumatique en Usine | -0.3% | Zones industrielles urbaines en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Énergie pour l'Air Comprimé Industriel

Les tarifs d'électricité au comptant ont fortement augmenté en 2024-2025, exposant les usines à forte consommation d'énergie à un risque sur les marges et retardant certains investissements pour de nouvelles lignes pneumatiques. En Californie, les compresseurs consommaient plus de 12% de l'électricité manufacturière de l'État, amplifiant l'exposition aux fluctuations tarifaires. L'inflation des prix des métaux pour les tubes de vérins et les bouchons d'extrémité a aggravé les pressions sur les coûts. Les équipementiers ont répondu avec des compresseurs plus efficaces et des audits de détection de fuites, mais l'incertitude budgétaire a contraint les cycles de commandes à court terme.

Concurrence des Actionneurs Électromécaniques dans les Tâches de Précision

Les actionneurs linéaires électriques, aidés par la baisse des prix des moteurs et des variateurs servo, dominent désormais le positionnement au micromètre près. Leur architecture à alimentation à la demande réduit la consommation et permet la récupération d'énergie, s'alignant sur les objectifs de décarbonation. Les systèmes hybrides associant des axes électriques pour les mouvements fins à des étages pneumatiques pour l'approche rapide atténuent partiellement la perte de parts de marché, mais la concurrence purement électrique s'intensifie dans les segments haut de gamme tels que l'assemblage de semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vérins Intelligents Stimulent l'Innovation

Les unités à double effet ont généré 47,3% des revenus de 2024, confirmant leur rôle de cheval de bataille du marché des vérins pneumatiques. Les vérins intelligents, bien que représentant une base plus modeste, devraient afficher un TCAC de 4,5% jusqu'en 2030, les capteurs intégrés alimentant les automates programmables et les couches MES pour le contrôle qualité en boucle fermée. La taille du marché des vérins pneumatiques associée aux variantes intelligentes devrait donc se développer plus rapidement que toute autre catégorie de produit grâce à l'amélioration du taux de rendement synthétique et aux retours sur la maintenance prédictive. Les conceptions à simple effet et sans tige continuent de répondre aux besoins spécialisés d'emballage et de convoyage en espace restreint, tandis que les constructions en tandem s'adressent à la construction et aux mines, où la force de pointe prime sur la vitesse.

La sensorisation transforme les vérins en nœuds de calcul en périphérie, capturant des analyses course par course qui signalent l'usure des joints ou le désalignement bien avant un arrêt imprévu. Les interfaces IO-Link et Ethernet-APL apparaissent désormais sur les gammes de produits milieu de gamme, démocratisant l'accès aux données d'état. Les bagues composites sans lubrification réduisent le risque de contamination dans les zones alimentaires et les salles blanches.[4]Source : Bimba, « Ligne Originale Tout Inox », bimba.com À mesure que les tableaux de bord cloud font apparaître les schémas d'utilisation sur l'ensemble des parcs, les services achats reconnaissent l'avantage sur le cycle de vie malgré un prix initial plus élevé, alimentant une demande soutenue pour les conceptions intelligentes.

Par Type de Mouvement : Dominance Linéaire avec Croissance du Rotatif

Les vérins linéaires représentaient 82,3% de la part du marché des vérins pneumatiques en 2024, les mouvements de poussée-traction restant omniprésents dans les travaux d'assemblage, d'emmanchement à la presse et de bridage. Néanmoins, les variantes rotatives surpasseront les linéaires avec un TCAC de 5,1% grâce aux poignets robotiques, aux tables d'indexage et aux actionneurs de dispositifs médicaux qui reposent sur une rotation contrôlée. Pour les équipementiers d'emballage, les entraînements rotatifs compacts simplifient le vissage de bouchons et la mise en carton sans boîtes de vitesses externes, préservant la flexibilité de l'agencement. Les préhenseurs à robots souples dans les dispositifs de rééducation adoptent des soufflets rotatifs basse pression qui imitent les articulations humaines, témoignant d'une croissance dans des niches non industrielles.

Les modules hybrides combinant un coulisseau linéaire avec un bridage rotatif à 90 degrés prennent en charge des tâches multi-axes sur un seul actionneur, réduisant le nombre de références. À mesure que les robots collaboratifs se multiplient sur les lignes à modèles mixtes, les concepteurs spécifient des pneumatiques rotatifs pour des articulations absorbant l'énergie et rétro-entraînables qui garantissent une sécurité intrinsèque. Ce changement de comportement s'aligne sur les investissements croissants dans l'automatisation collaborative dans les économies avancées et en développement.

Par Alésage : La Miniaturisation Stimule le Segment Micro

La catégorie 33–63 mm a contribué à hauteur de 32,2% aux revenus de 2024, couvrant les plages de force de l'automatisation industrielle courante. Pourtant, les micro-vérins ≤16 mm mènent la croissance avec un TCAC de 5,2% jusqu'en 2030, les équipementiers de l'électronique et du médical exigeant de la précision dans des espaces confinés. La taille du marché des vérins pneumatiques associée au segment micro reste modeste aujourd'hui, mais son taux d'expansion disproportionné attire des investissements ciblés en recherche et développement. Les microvannes fabriquées par MEMS atteignent des temps de réponse inférieurs à 40 millisecondes, facilitant le dosage microfluidique et les plateformes de laboratoire sur puce.

Pendant ce temps, les classes d'alésage supérieures à 100 mm maintiennent une demande stable de la part des mines, des engins hors route et des aciéries, où la robustesse de construction et la tolérance aux contaminants priment sur les considérations énergétiques. Les fabricants déploient des tiges de piston nitrurées et des joints haute performance pour prolonger la durée de service dans des conditions abrasives, défendant leurs parts face à l'hydraulique.

Par Secteur d'Utilisation Finale : La Transformation Alimentaire s'Accélère

L'automatisation industrielle et les machines ont conservé 25,6% des revenus en 2024, mais les usines agroalimentaires afficheront le TCAC le plus rapide de 5,8% à mesure que les normes d'hygiène se renforcent. Les vérins en acier inoxydable avec graisse NSF-H1 et les compresseurs sans huile évitent la contamination des produits et résistent aux nettoyages agressifs.[5]Source : Atlas Copco, « Compresseurs d'Air Sans Huile », atlascopco.com La taille du marché des vérins pneumatiques allouée aux lignes alimentaires progresse donc devant l'automobile, l'emballage et les métaux. L'assemblage automobile continue de spécifier des pneumatiques pour la manutention des portes et les opérations de presse de sièges, mais son cycle d'investissement mature limite la croissance unitaire incrémentale.

Les salles blanches de l'électronique adoptent des vérins sans huile et à faible dégazage pour protéger les plaquettes des particules, soutenant les gains de parts de marché. Les équipementiers de la santé intègrent des micro-pneumatiques dans les exosquelettes de rééducation et les outils chirurgicaux portables, une niche émergente mais à forte marge. Les centres logistiques et de commerce électronique s'appuient sur des coulisseaux et des préhenseurs compacts dans les équipements de tri automatisé, renforçant la résilience de la demande à moyen terme.

Analyse Géographique

La région Asie-Pacifique détenait 39,30% des revenus de 2024, bénéficiant de chaînes d'approvisionnement en composants bien établies en Chine et d'une augmentation des dépenses d'investissement en Inde et en Asie du Sud-Est. Les incitations gouvernementales pour la fabrication de semi-conducteurs en Inde et au Vietnam accélèrent davantage l'adoption de vérins sans huile et miniaturisés.

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 6,10% de 2025 à 2030, portée par des subventions gouvernementales et des crédits d'impôt encourageant la production nationale de batteries pour véhicules électriques, de dispositifs médicaux et de biens de consommation. Plus de 300 000 emplois manufacturiers ont été récupérés en 2022, et 180 000 autres ont été ajoutés au premier semestre 2023, renforçant la base installée d'équipements pneumatiques. Les coûts de main-d'œuvre élevés rendent l'automatisation indispensable, et la pneumatique offre une solution éprouvée et facile à entretenir.

L'Europe poursuit une croissance stable dans un contexte d'objectifs de durabilité ambitieux. Les équipementiers mettent l'accent sur les terminaux de vannes optimisés en énergie et les opérations neutres en CO₂ ; Festo prévoit d'atteindre la pleine neutralité sur ses sites allemands d'ici 2024. Les clusters automobiles en Allemagne, les machines d'emballage en Italie et l'aérospatiale en France soutiennent la demande de vérins. Parallèlement, l'engagement politique en faveur des principes d'économie circulaire oriente les investissements vers des plateformes d'air comprimé à haute efficacité.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les transformateurs alimentaires brésiliens modernisent leurs lignes pour répondre aux normes d'exportation, tandis que les acteurs pétrochimiques du Golfe privilégient des vérins robustes et résistants à la corrosion. Les taux de croissance sont plus faibles, mais les profils de marge dépassent souvent les moyennes mondiales en raison des exigences d'ingénierie sur mesure.

Paysage Concurrentiel

Le secteur est modérément fragmenté. Festo a enregistré un chiffre d'affaires de 3,65 milliards EUR (4,1 milliards USD) en 2023 et consacre plus de 7% de ses revenus à la recherche et au développement, soulignant une stratégie axée sur la technologie. Parker-Hannifin a déclaré 19,9 milliards USD de ventes pour l'exercice fiscal 2024, bien que les ventes industrielles nord-américaines aient diminué de 8,6% alors que le déstockage des équipementiers se poursuivait au sein de l'entreprise.

Les tendances à la consolidation se sont accélérées : Ingersoll Rand a conclu un trio d'acquisitions complémentaires d'une valeur de 135 millions USD, ajoutant des gammes de produits hydrauliques et pneumatiques qui génèrent 50 millions USD de revenus annuels supplémentaires et élargissent la gamme de vérins spéciaux. Emerson cible les niches de l'emballage et de la robotique avec le système de vannes AVENTICS Series XV offrant jusqu'à 350 NL/min de débit dans des encombrements réduits. La différenciation concurrentielle se concentre désormais sur les diagnostics intégrés, la visibilité cloud et des empreintes énergétiques réduites plutôt que sur les seules dimensions mécaniques. La demande croissante de conceptions miniatures et sans huile crée des opportunités pour les spécialistes, mais les coûts d'outillage élevés et les barrières à la certification dissuadent les nouveaux entrants.

Leaders du Secteur des Vérins Pneumatiques

SMC Corporation

Festo SE & Co. KG

Parker-Hannifin Corporation

Norgren Limited (IMI plc)

Aventics GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Festo a célébré son centenaire, réaffirmant ses engagements en faveur de la pneumatique pilotée par l'IA et de la durabilité intersectorielle.

- Octobre 2024 : Ingersoll Rand a finalisé trois acquisitions d'une valeur de 135 millions USD, ajoutant APSCO, Blutek et UT Pumps à son portefeuille.

- Août 2024 : Emerson a présenté les vannes AVENTICS Series XV avec bus de terrain multi-protocoles et support de configurateur en ligne.

- Juillet 2024 : SMC a décerné son Prix de la Durabilité en Automatisation à Hypertherm Associates, mettant en lumière les avancées en matière de conception écologique.

Périmètre du Rapport Mondial sur le Marché des Vérins Pneumatiques

| Vérins à Simple Effet |

| Vérins à Double Effet |

| Vérins Sans Tige |

| Vérins en Tandem et Multi-Étages |

| Vérins Intelligents à Capteurs Intégrés |

| Linéaire |

| Rotatif |

| ≤16 mm (Micro) |

| 17–32 mm |

| 33–63 mm |

| 64–100 mm |

| >100 mm (Gros Travaux) |

| Automobile et Transport |

| Transformation Alimentaire et des Boissons |

| Emballage et Logistique |

| Électronique et Semi-Conducteurs |

| Santé et Dispositifs Médicaux |

| Métaux et Machines |

| Autres Secteurs d'Utilisation Finale (Textiles, Pâte à Papier et Papier) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Vérins à Simple Effet | ||

| Vérins à Double Effet | |||

| Vérins Sans Tige | |||

| Vérins en Tandem et Multi-Étages | |||

| Vérins Intelligents à Capteurs Intégrés | |||

| Par Type de Mouvement | Linéaire | ||

| Rotatif | |||

| Par Alésage | ≤16 mm (Micro) | ||

| 17–32 mm | |||

| 33–63 mm | |||

| 64–100 mm | |||

| >100 mm (Gros Travaux) | |||

| Par Secteur d'Utilisation Finale | Automobile et Transport | ||

| Transformation Alimentaire et des Boissons | |||

| Emballage et Logistique | |||

| Électronique et Semi-Conducteurs | |||

| Santé et Dispositifs Médicaux | |||

| Métaux et Machines | |||

| Autres Secteurs d'Utilisation Finale (Textiles, Pâte à Papier et Papier) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Qu'est-ce qui stimule la croissance dans le secteur des vérins pneumatiques ?

Le marché des vérins pneumatiques est principalement porté par les projets d'automatisation industrielle à faible coût (impact de +1,2% sur le TCAC), les systèmes d'air comprimé économes en énergie (+0,8%), les modernisations d'usines intelligentes existantes (+0,7%) et l'expansion des centres de traitement des commandes du commerce électronique (+0,6%). Le marché devrait croître de 16,5 milliards USD en 2025 à 20,37 milliards USD d'ici 2030 à un TCAC de 4,3%.

Quels types de vérins pneumatiques sont les plus populaires ?

Les vérins à double effet dominent avec 47,3% de part de marché en raison de leur polyvalence dans les applications de mouvement bidirectionnel. Cependant, les vérins intelligents dotés de capteurs intégrés connaissent la croissance la plus rapide avec un TCAC de 4,5% jusqu'en 2030, les fabricants recherchant des capacités de maintenance pilotée par les données et d'optimisation des performances.

Comment les vérins pneumatiques sont-ils utilisés dans la transformation alimentaire ?

La transformation alimentaire représente le segment d'utilisation finale à la croissance la plus rapide (TCAC de 5,8%) pour les vérins pneumatiques. Le secteur utilise des vérins en acier inoxydable avec des lubrifiants alimentaires NSF-H1 et des systèmes d'air comprimé sans huile pour prévenir la contamination. Ces vérins spécialisés résistent aux procédures de nettoyage agressives tout en répondant aux normes d'hygiène strictes requises pour la conformité à la sécurité alimentaire.

Où la demande de vérins pneumatiques est-elle la plus forte à l'échelle mondiale ?

L'Asie-Pacifique est en tête avec 39,3% de part de marché en 2024, s'appuyant sur une infrastructure manufacturière bien établie en Chine et une automatisation croissante en Inde et en Asie du Sud-Est. Cependant, l'Amérique du Nord affiche la croissance la plus rapide avec un TCAC de 6,1% (2025-2030), portée par des initiatives de relocalisation industrielle qui ont créé plus de 480 000 emplois manufacturiers entre 2022 et 2023.

Dernière mise à jour de la page le: