Taille et part du marché des outils pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

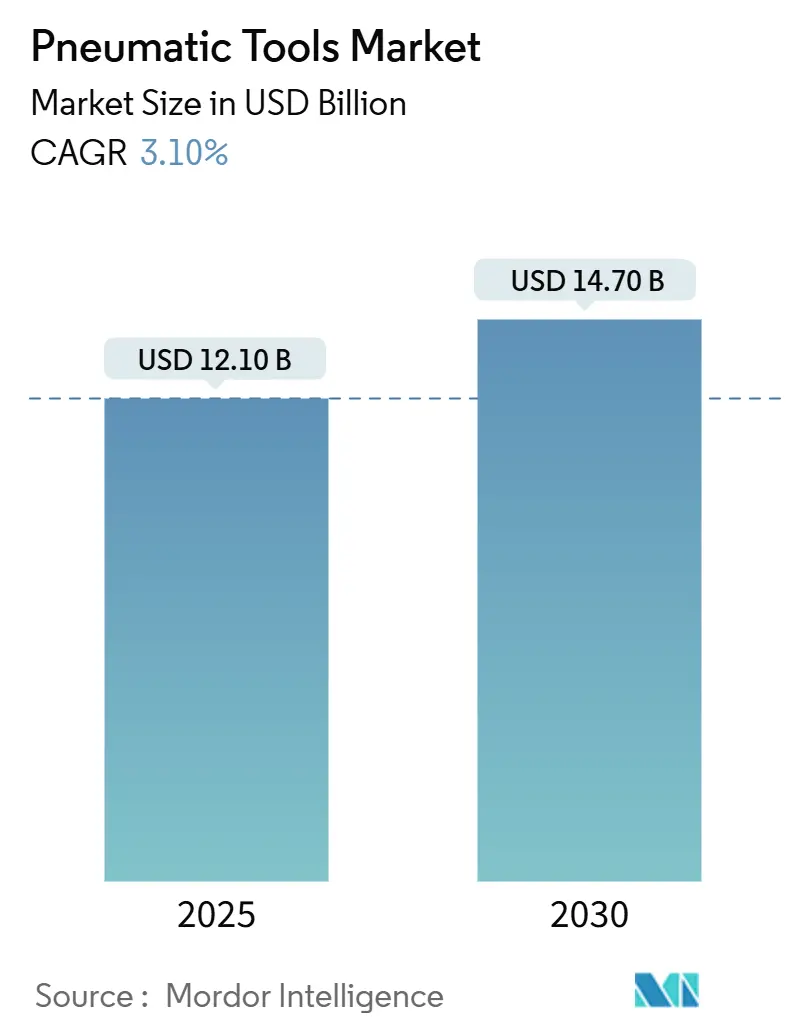

| Taille du Marché (2025) | 12.10 Milliards de dollars |

| Taille du Marché (2030) | 14.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.10% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

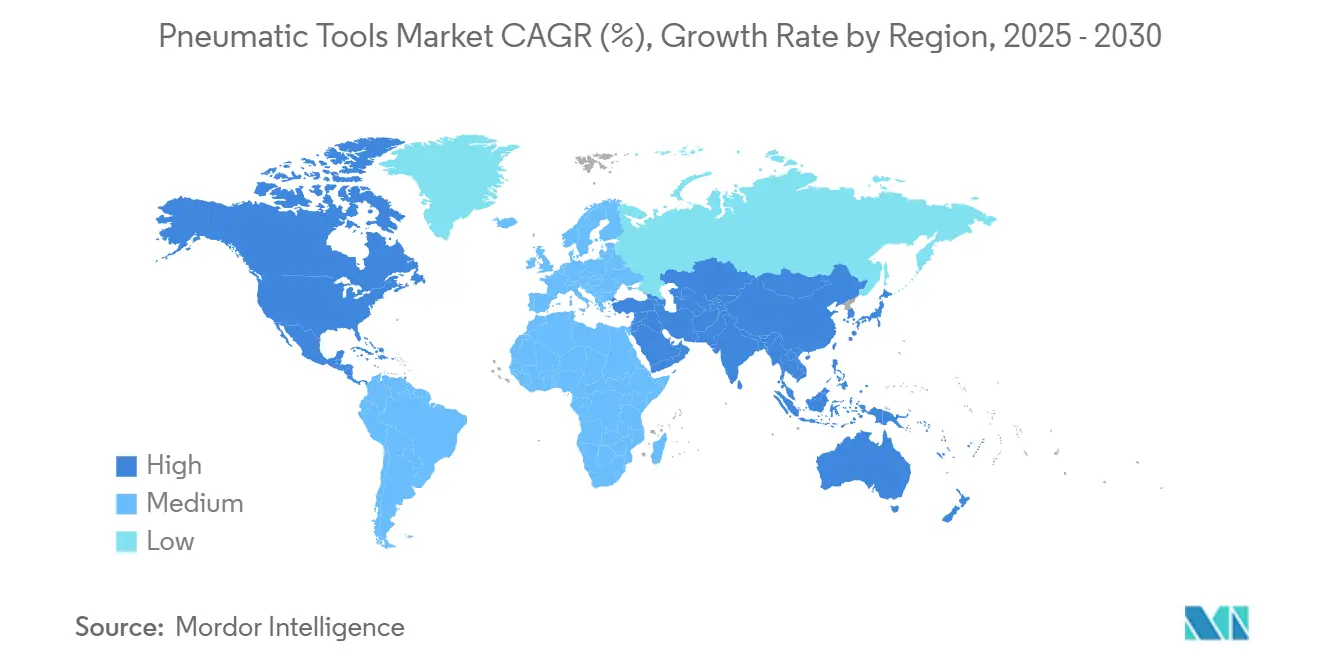

| Plus Grand Marché | Asie-Pacifique |

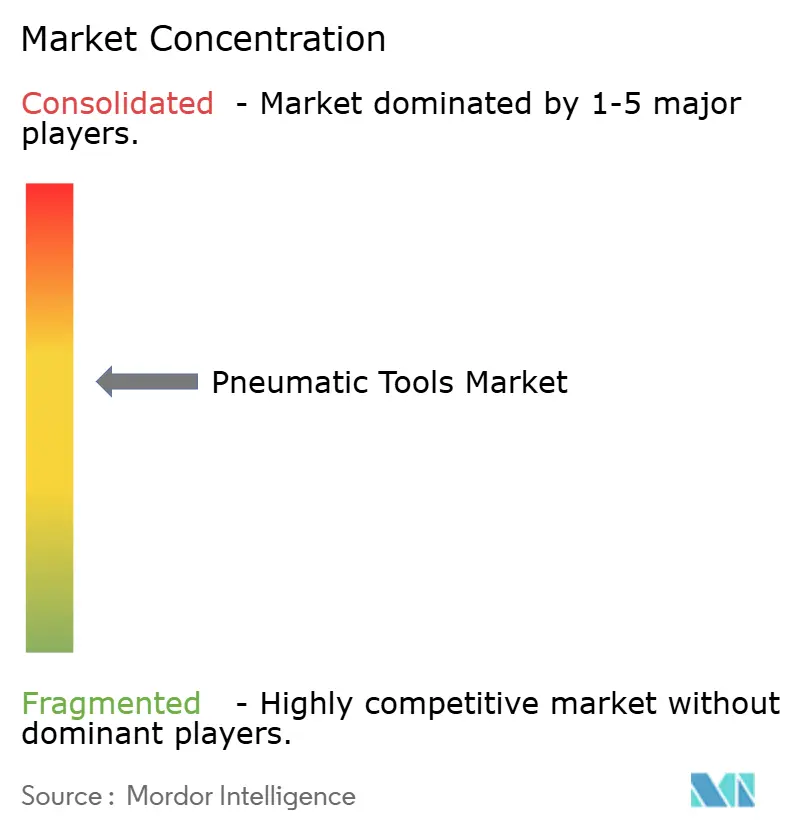

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils pneumatiques par Mordor Intelligence

La taille du marché des outils pneumatiques s'établit à 12,1 milliards USD en 2025 et devrait atteindre 14,7 milliards USD d'ici 2030, progressant à un CAGR de 3,1 %. Cette croissance régulière reflète la maturité du secteur ainsi que son indispensabilité continue dans les environnements nécessitant un couple élevé, un fonctionnement sans étincelles et des cycles de travail en continu. La demande est soutenue par la numérisation des usines, où le serrage pneumatique de précision raccourcit les cycles de contrôle qualité ; par les dépenses publiques en infrastructure qui stimulent les commandes d'outils pour le bris de béton, la fixation d'acier et les travaux de tuyauterie ; et par une activité soutenue de réparation automobile qui favorise les clés à chocs et les cliquets. La réglementation sur l'efficacité énergétique et les limites d'exposition aux vibrations poussent les fabricants vers des conceptions plus silencieuses, plus légères et à faibles pertes, créant une différenciation pour les fournisseurs capables d'allier performance et conformité. L'intensité concurrentielle reste modérée, car les avantages d'échelle dans la technologie des compresseurs et les réseaux de services mondiaux dissuadent encore les nouveaux entrants, tandis que les marques locales de milieu de gamme prospèrent dans des niches spécialisées grâce à leur agilité tarifaire et leur expertise applicative.

Points clés du rapport

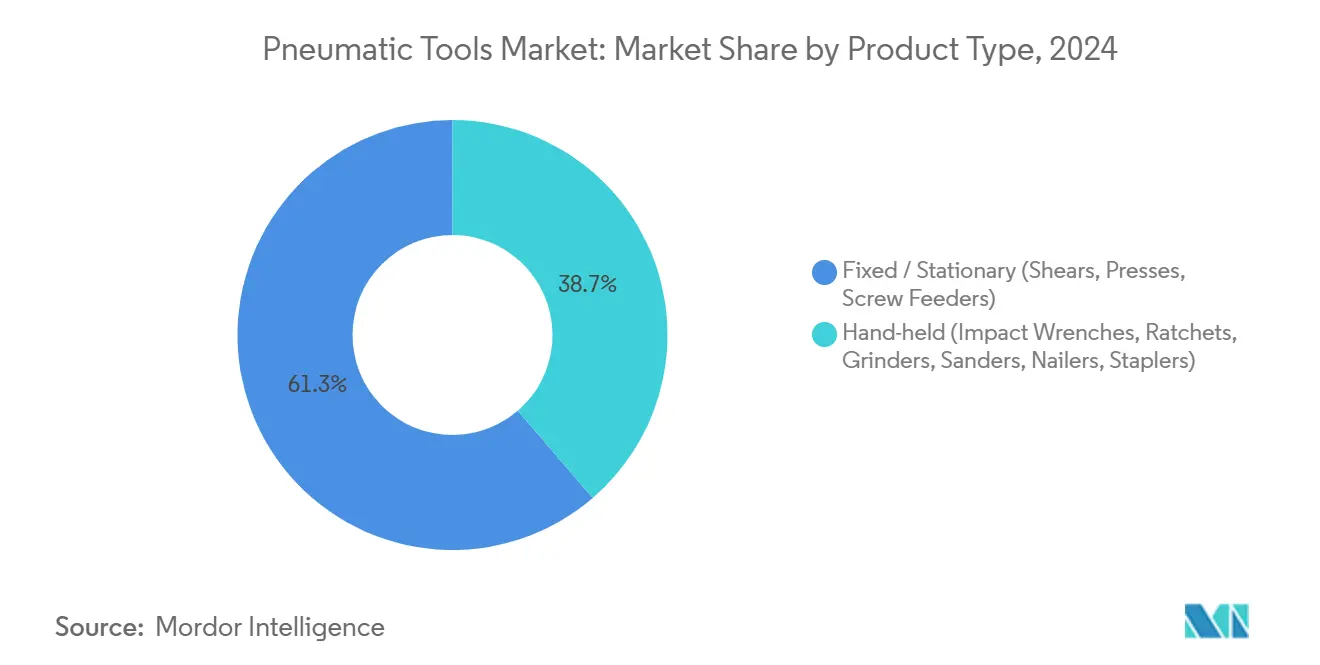

- Par type de produit, les clés à chocs portatives ont dominé avec 38,7 % de la part du marché des outils pneumatiques en 2024, tandis que les outils fixes et stationnaires devraient afficher le CAGR le plus élevé de 5,0 % jusqu'en 2030.

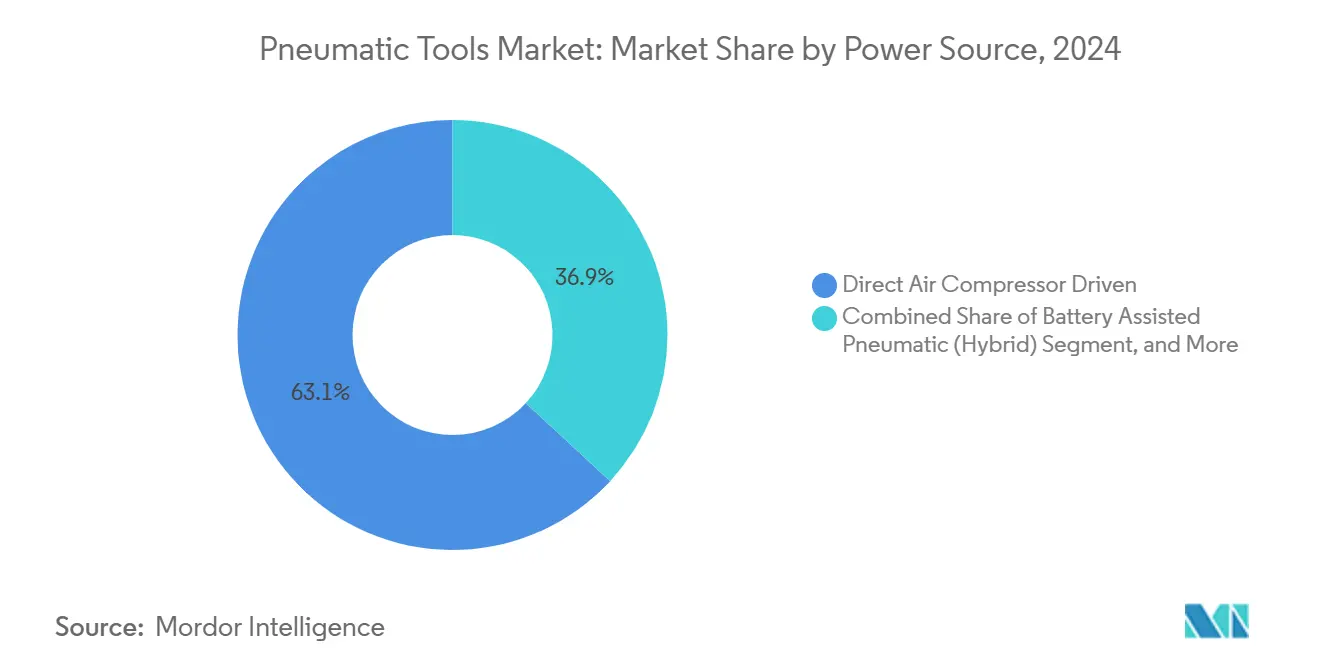

- Par source d'alimentation, les systèmes à compresseur d'air direct ont représenté 63,1 % de la taille du marché des outils pneumatiques en 2024, tandis que les hybrides assistés par batterie sont en voie d'atteindre un CAGR de 4,76 % jusqu'en 2030.

- Par secteur d'utilisation final, l'automobile et le transport ont détenu 28,9 % de la part des revenus en 2024, et l'aérospatiale et la défense devraient se développer à un CAGR de 3,9 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 33,7 % de la part des revenus en 2024, et l'Amérique du Nord devrait croître au CAGR le plus rapide de 4,8 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des outils pneumatiques

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Essor de l'automatisation industrielle et resserrement des cycles de contrôle qualité | +0.8% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des dépenses mondiales en construction et en infrastructure (CAPEX) | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des volumes de service après-vente et de réparation automobile | +0.5% | Mondial ; parcs de véhicules matures | Moyen terme (2-4 ans) |

| Transition vers des outils ergonomiques à faibles vibrations, motivée par la santé au travail | +0.4% | Europe, Amérique du Nord, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Les systèmes pneumatiques hybrides assistés par batterie ouvrent la voie à la mobilité sans fil | +0.3% | Amérique du Nord, Europe en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Mandats de décarbonisation de l'air comprimé (compresseurs sans huile et à haute efficacité énergétique) | +0.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'automatisation industrielle et resserrement des cycles de contrôle qualité

Les lignes de production intègrent des systèmes de vision, la traçabilité du couple et des vannes compatibles IoT pour réduire les taux de défauts en temps réel, et les moteurs pneumatiques restent un moyen d'entraînement privilégié car ils ne surchauffent pas et peuvent être bloqués sans dommage[1]Source : Beth Stackpole, « Pourquoi la pneumatique reste un pilier de l'automatisation », Automation World, automationworld.com. Les usines d'assemblage automobile ont réduit les fenêtres d'audit d'intégrité des assemblages de plusieurs jours à quelques heures en associant des visseuses pneumatiques équipées de capteurs à des logiciels MES.[2]Source : Sara Jensen, « Une perspective positive pour le marché de la pneumatique en 2025 », Power & Motion, powermotiontech.comLes usines d'emballage déploient des vérins pneumatiques compacts et des préhenseurs à logique pneumatique qui cadencent des centaines d'emballages par minute sans dérive thermique. Ces gains d'automatisation soutiennent une demande récurrente en consommables — régulateurs, filtres, joints — et fidélisent les utilisateurs aux plateformes d'outils. En conséquence, le marché des outils pneumatiques continue de bénéficier de l'essor de la robotique, car les effecteurs terminaux des robots intègrent souvent des visseuses et des perceuses pneumatiques.

Croissance des dépenses mondiales en construction et en infrastructure (CAPEX)

Les mises en chantier aux États-Unis devraient atteindre 1 277 milliards USD en 2025, portées par les allocations issues de la loi sur l'investissement dans les infrastructures et l'emploi d'un montant de 1 200 milliards USD. Les grands pipelines, les rénovations de ponts et les pistes d'aéroport font tous appel à des marteaux piqueurs, des brise-pavés et des clés dynamométriques qui délivrent un couple continu sans remplacement de batterie. La croissance urbaine de 4 % dans le Midwest entre 2020 et 2025 stimule la demande d'outils de coupe de barres d'armature et de fixation du béton sur les chantiers de logements à plusieurs étages.[3]Source : Iowa-Nebraska Equipment Dealers Association, « Perspectives de ventes d'équipements de construction en 2025 dans le Midwest », issuu.com Les entrepreneurs confrontés à des pénuries de main-d'œuvre qualifiée se tournent vers des cloueurs pneumatiques et des outils de charpente plus puissants qui augmentent la productivité par travailleur. En conséquence, le marché des outils pneumatiques trouve de nouveaux débouchés même là où la mécanisation du génie civil était stagnante.

Expansion des volumes de service après-vente et de réparation automobile

L'Auto Care Association prévoit que le marché mondial de l'après-vente automobile atteindra 617,3 milliards USD d'ici 2027, en hausse par rapport aux niveaux de 2024.[4]Source : Auto Care Association, « Le secteur devrait atteindre 617,3 milliards USD en 2027 », autocare.org Le vieillissement du parc automobile augmente le volume des interventions, et les travaux sur les pneus, les freins et les suspensions favorisent les clés à chocs pneumatiques capables d'effectuer des milliers de cycles par poste sans surchauffer. Les opérateurs de flottes maintiennent des ateliers internes équipés d'outils à corps composite à haut débit pour minimiser les temps d'arrêt des fourgonnettes de livraison du dernier kilomètre. L'adoption des véhicules électriques ne dilue que partiellement la demande d'outils, car les réparations des roues, du châssis et de la structure nécessitent toujours un démontage rapide à couple élevé. À mesure que la complexité des pièces augmente, les réparateurs se tournent vers des outils à impulsion à couple contrôlé qui réduisent les taux de reprise, soutenant ainsi les prix premium au sein du marché des outils pneumatiques.

Pression en faveur d'outils ergonomiques à faibles vibrations pour la santé au travail

La directive européenne 2002/44/CE plafonne l'exposition quotidienne aux vibrations main-bras à 5 m/s², entraînant une vague de reconception des marteaux, meuleuses et riveteuses. La norme américaine OSHA 29 CFR 1910.242 oblige également les employeurs à maintenir les outils en état de fonctionnement sûr. Les fournisseurs répondent avec des poignées à double tuyau d'amortissement des vibrations, des embrayages à coussin d'air et des boîtiers composites qui réduisent les vibrations jusqu'à 8 fois. Les critères d'achat fondés sur la santé s'éloignent des offres au prix le plus bas, stimulant les ventes à valeur ajoutée dans le secteur des outils pneumatiques. Les assureurs commencent à intégrer les sinistres liés au syndrome des vibrations main-bras dans leurs primes, accélérant davantage les mises à niveau ergonomiques.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Adoption croissante d'outils électriques sans balais et sans fil | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pertes d'énergie de l'air comprimé entraînant un examen accru des coûts d'exploitation | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Limites strictes d'exposition des travailleurs au bruit et aux vibrations | -0.3% | Europe, Amérique du Nord et marchés APAC développés | Moyen terme (2-4 ans) |

| La pénurie mondiale d'hélium augmente le coût des tests d'étanchéité dans la fabrication d'outils | -0.2% | Mondial, concentré dans les pôles de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'outils électriques sans balais et sans fil

Les batteries lithium-ion alimentent désormais des marteaux perforateurs et des marteaux rotatifs rivalisant avec les impacts pneumatiques de 1 200 ft-lb, supplantant les modèles à tuyau en termes de portabilité. La gamme POWERSHIFT de DEWALT revendique 60 % d'émissions de carbone en moins par rapport aux équivalents à gaz ou à air, tout en égalant l'autonomie pour les travaux de vibration du béton structurel. Milwaukee Tool a enregistré une croissance de ses ventes de 11,6 % en 2024 grâce à la demande en produits sans fil, reflétant la préférence des entrepreneurs pour les chantiers sans câbles. Néanmoins, les environnements à fonctionnement continu tels que les lignes d'assemblage de moteurs valorisent toujours la fiabilité de l'air d'atelier, limitant le risque de substitution aux applications intermittentes. L'effet net freine l'accélération globale mais ne compromet pas la trajectoire du marché des outils pneumatiques.

Les pertes d'énergie de l'air comprimé accentuent l'examen des coûts d'exploitation

Les audits industriels révèlent des pertes par fuites de 20 à 30 % sur les réseaux de distribution vieillissants. L'air comprimé consommant jusqu'à 40 % de l'électricité des usines dans les opérations d'assemblage, les projets d'efficacité énergétique entrent en concurrence directe avec les mises à niveau d'outils pour les budgets d'investissement. Les propriétaires évaluent le double coût de la conformité des compresseurs et du remplacement des outils, favorisant parfois les entraînements électriques lors des cycles de rénovation. Les fournisseurs capables de démontrer que des outils de classe 15 scfm délivrent un couple équivalent à 12 scfm atténueront ce frein, préservant ainsi leur part dans le marché des outils pneumatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes fixes bénéficient de l'automatisation

L'évolution des fabricants vers une production en lumières éteintes a favorisé les installations fixes et stationnaires, se traduisant par une perspective de CAGR de 5,0 % jusqu'en 2030. Les clés à chocs portatives représentent toujours 38,7 % de la part du marché des outils pneumatiques en 2024, grâce à leur polyvalence dans les ateliers de service et l'érection de charpentes métalliques. Les visseuses automatiques et les presses s'intègrent aux automates de ligne, permettant la traçabilité des pièces jusqu'aux fixations individuelles, ce qui consolide à son tour la dynamique de croissance des outils fixes. Pour les deux catégories, les boîtiers à amortissement des vibrations, les enclumes à changement rapide et les capteurs de couple intelligents constituent la prochaine frontière concurrentielle. Les fabricants qui proposent des diagnostics à distance et des tableaux de bord de maintenance prédictive sont susceptibles d'élargir leurs marges sur le marché des outils pneumatiques.

L'expansion des systèmes fixes s'articule avec la demande d'unités multi-broches synchronisées dans les lignes d'assemblage d'appareils électroménagers, de systèmes CVC et de batteries. Parallèlement, les usines de pièces aérospatiales adoptent des perceuses pneumatiques à corps mince qui s'adaptent aux stratifiés composites sans délaminage. La taille du marché des outils pneumatiques attribuée aux postes fixes dépassera donc les catégories portables, même si la pénétration des outils sans fil progresse ailleurs. En revanche, les ponceuses, cloueurs et agrafeuses font face à une concurrence plus vive de la part des outils électriques sans balais dans les métiers moins exigeants, ce qui pousse les fournisseurs pneumatiques à mettre en avant des coûts d'exploitation sur la durée de vie inférieurs et des cycles de travail robustes.

Par source d'alimentation : les hybrides se taillent une niche

Les systèmes à compresseur direct ont représenté 63,1 % des revenus de 2024 et restent l'épine dorsale des grandes usines grâce à leur disponibilité 24h/24 et 7j/7. La taille du marché des outils pneumatiques attribuable aux unités hybrides assistées par batterie devrait cependant se développer à un CAGR de 4,76 % jusqu'en 2030, portée par la productivité sans tuyau dans les zones de travail confinées ou en hauteur. Les conceptions hybrides utilisent des réservoirs d'air compacts re-pressurisés par des micro-compresseurs embarqués, lissant la délivrance du couple de pointe tout en réduisant la dépendance aux tuyaux. Les cartouches d'azote et de CO₂ répondent aux secteurs de l'alimentation et de la pharmacie sensibles à la contamination, bien qu'à des volumes plus faibles.

Les organisations de service sur le terrain apprécient que les hybrides contournent le bruit des grands compresseurs mobiles tout en délivrant un couple de 700 à 900 Nm. Les équipes de services publics municipaux et les techniciens d'éoliennes constituent des groupes de premiers adoptants. Ces caractéristiques contribuent à défendre le marché des outils pneumatiques contre l'empiètement des outils entièrement électriques tout en stimulant des prix de vente moyens premium.

Par secteur d'utilisation final : l'aérospatiale accélère

L'automobile et le transport ont représenté 28,9 % des revenus de 2024, portés par une cadence de réparation élevée et une production automobile soutenue. Pourtant, l'aérospatiale et la défense enregistreront le CAGR le plus rapide de 3,9 %, en phase avec les budgets militaires mondiaux de 2 440 milliards USD et les calendriers de remise en service des flottes commerciales. L'assemblage de cellules à tolérances serrées nécessite des outils à impulsion traçables en couple et des systèmes de rivetage à détection d'angle, conférant à la technologie pneumatique un avantage sur les outils électriques en termes de rapport poids/puissance. La fabrication générale maintient une croissance à un chiffre moyen en intégrant des visseuses pneumatiques dans des cellules robotisées.

Les sites pétroliers et gaziers numérisent de plus en plus la maintenance, réalisant 80 % d'économies de coûts en déployant des outils pneumatiques sensorisés liés à des modules de planification par intelligence artificielle. La construction reste cyclique mais stable, son carnet de commandes étant soutenu par des subventions publiques pour les infrastructures. Les adoptants de niche dans les sciences de la vie récompensent les conceptions en acier inoxydable et sans huile qui satisfont aux audits des bonnes pratiques de fabrication, ajoutant de la résilience au secteur des outils pneumatiques.

Analyse géographique

L'Asie-Pacifique a conservé une part de 33,7 % en 2024, portée par les exportations de machines de la Chine, la montée en puissance de l'Inde en tant que pôle de pièces automobiles et le regroupement de l'électronique en Asie du Sud-Est. Les subventions provinciales pour les mises à niveau des usines intelligentes incitent aux projets d'optimisation de l'air comprimé qui incluent le renouvellement des outils. Atlas Copco tire 40 % de ses revenus mondiaux de la région et continue de construire des dépôts de service locaux pour fidéliser sa base installée.[5]Source : Atlas Copco Group, « Une empreinte mondiale », atlascopcogroup.com Les concurrents nationaux en Chine proposent des gammes d'entrée de gamme à des prix inférieurs de 15 à 20 %, mais les multinationales défendent leur territoire grâce à la garantie, la précision et les certifications de sécurité, soutenant le segment premium du marché des outils pneumatiques.

L'Amérique du Nord devrait croître à un CAGR de 4,8 % jusqu'en 2030, à mesure que les dépenses en travaux publics atteignent leur sommet et que le rapatriement de la fabrication avancée prend de l'ampleur. La demande américaine en tuyaux, vannes et raccords estimée à 42,5 milliards USD en 2025 se traduira par une consommation accrue d'écarteurs de brides, de multiplicateurs de couple et d'outils de coupe. Les règles de l'OSHA sur les vibrations et les règles du Département de l'énergie sur les compresseurs augmentent les coûts de changement pour les importations non conformes, protégeant indirectement les marques établies.

La base installée mature de l'Europe génère toujours un remplacement captif, mais les directives strictes sur les vibrations et l'énergie favorisent des cycles de remplacement vers des modèles ergonomiques à faibles fuites. La production aérospatiale française de 57,4 milliards EUR en 2024, exportée à 82 %, maintient une demande régionale élevée pour les perceuses pneumatiques de haute précision. Pendant ce temps, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent des territoires frontières où le risque politique tempère la croissance, mais les projets pétroliers et miniers d'État génèrent des pics périodiques de commandes d'outils lourds.

Paysage concurrentiel

La concentration du secteur est modérée. Atlas Copco a renforcé son leadership en acquérant Kyungwon Machinery, basée en Corée du Sud, pour 465 millions USD en mars 2025, enrichissant sa gamme de compresseurs à vis et ajoutant des capacités en Asie. Ingersoll Rand a intégré APSCO, Blutek, UT Pumps et Friulair pour un montant combiné de 281 millions USD entre 2024 et 2025, ajoutant des solutions de filtration, de génération d'azote et hydrauliques à sa gamme d'outils pneumatiques. Techtronic Industries, maison mère de Milwaukee Tool, a affiché un chiffre d'affaires de 14,6 milliards USD en 2024, porté par l'innovation sans fil qui exerce une pression croisée sur les acteurs pneumatiques établis.

La différenciation des produits repose désormais sur les diagnostics embarqués, l'atténuation des vibrations et l'efficacité d'utilisation de l'air plutôt que sur le seul couple brut. Les passerelles IoT sur les visseuses premium transmettent les données de comptage de cycles et de taux de fuite aux tableaux de bord ERP, permettant un remplacement prédictif. Les entrants asiatiques de milieu de gamme misent sur le prix, mais les responsables des achats dans les secteurs réglementés privilégient toujours les marques offrant des valeurs de vibration certifiées et la conformité CE/UL. Les opportunités inexploitées résident dans les modules d'alimentation hybrides, les compresseurs silencieux sans huile et les abonnements de service qui associent les audits de fuites à la remise en état des outils. Les acteurs du marché capables de couvrir les compétences en compresseurs, distribution et outils continueront de façonner la trajectoire du marché des outils pneumatiques.

Leaders du secteur des outils pneumatiques

Atlas Copco AB

Ingersoll Rand Inc.

Stanley Black & Decker Inc.

Snap-on Incorporated

Makita Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Atlas Copco a acquis Kyungwon Machinery Industry pour 465 millions USD, renforçant son portefeuille de compresseurs à vis avec et sans injection d'huile.

- Février 2025 : Ingersoll Rand a annoncé 7 106 millions USD de commandes en 2024 et une marge EBITDA de 30,3 % dans son segment Technologies et Services Industriels, soulignant la discipline tarifaire dans les systèmes pneumatiques.

- Janvier 2025 : Les nouvelles règles d'efficacité du Département de l'énergie américain pour les compresseurs rotatifs à huile sont entrées en vigueur, fixant des objectifs isentropiques minimaux pour les modèles de 35 à 1 250 cfm.

- Novembre 2024 : DEWALT a lancé son système d'équipement sans fil POWERSHIFT, revendiquant une réduction de 60 % des émissions de CO₂ par rapport aux équivalents à gaz ou à air.

- Octobre 2024 : Ingersoll Rand a finalisé trois acquisitions complémentaires d'une valeur de 135 millions USD, ajoutant des systèmes hydrauliques spécialisés pour camions et des générateurs d'air comprimé.

Portée du rapport mondial sur le marché des outils pneumatiques

| Portatifs (clés à chocs, cliquets, meuleuses, ponceuses, cloueurs, agrafeuses) |

| Fixes / Stationnaires (cisailles, presses, visseuses automatiques) |

| Alimentés directement par compresseur d'air |

| Pneumatiques assistés par batterie (hybrides) |

| Autres gaz propulseurs (ex. : azote, CO₂) |

| Automobile et transport |

| Fabrication générale |

| Construction et infrastructure |

| Pétrole et gaz / Pétrochimie |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Portatifs (clés à chocs, cliquets, meuleuses, ponceuses, cloueurs, agrafeuses) | ||

| Fixes / Stationnaires (cisailles, presses, visseuses automatiques) | |||

| Par source d'alimentation | Alimentés directement par compresseur d'air | ||

| Pneumatiques assistés par batterie (hybrides) | |||

| Autres gaz propulseurs (ex. : azote, CO₂) | |||

| Par secteur d'utilisation final | Automobile et transport | ||

| Fabrication générale | |||

| Construction et infrastructure | |||

| Pétrole et gaz / Pétrochimie | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des outils pneumatiques ?

La taille du marché des outils pneumatiques est de 12,1 milliards USD en 2025 et devrait atteindre 14,7 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide dans les outils pneumatiques ?

Les systèmes fixes et stationnaires devraient afficher le CAGR le plus élevé de 5,0 % jusqu'en 2030, portés par les investissements dans l'automatisation des usines.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Nord affiche le CAGR le plus fort de 4,8 % prévu jusqu'en 2030, soutenu par les dépenses en infrastructure et le rapatriement de la fabrication avancée.

Pourquoi les outils pneumatiques sont-ils encore préférés aux alternatives sans fil ?

Les outils pneumatiques délivrent un couple élevé en continu, fonctionnent en toute sécurité dans les zones sensibles aux étincelles et évitent les temps d'arrêt liés aux batteries, les rendant indispensables dans les environnements lourds et dangereux.

Dernière mise à jour de la page le: